Et à la fin il ne restera plus que l'OR. - Page 72

Cours temps réel: 4 073,85 1,74%| Cours | Graphes | News | Analyses et conseils | Cotations des matières premières | Historiques | Forum |

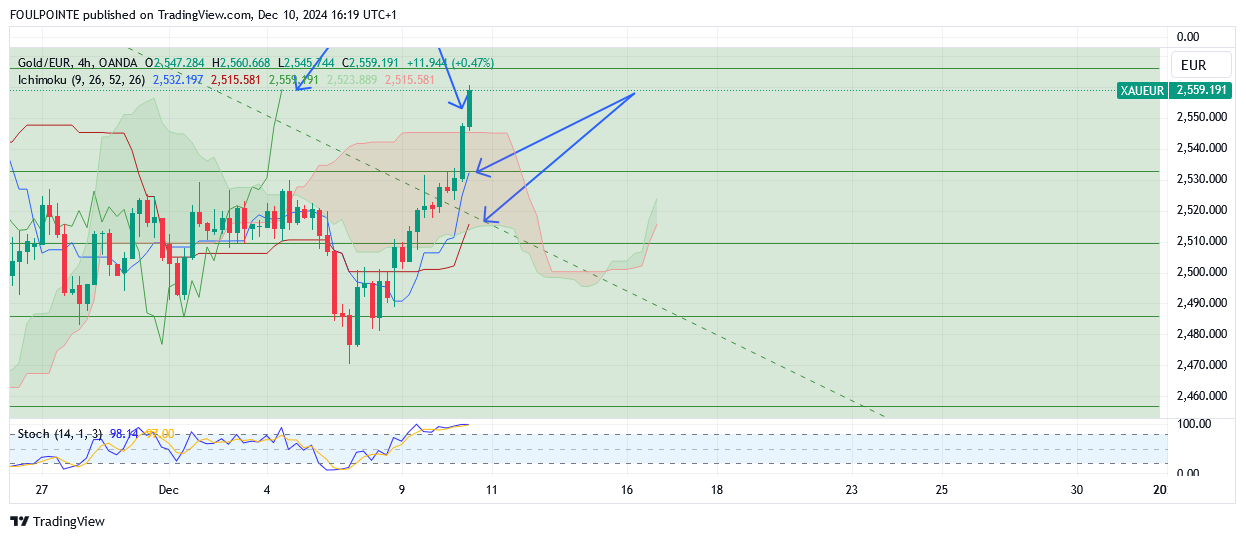

Or en €- Ut 4 heures - Ichimoku.

Ça pousse, les deux droites tenkan et kijun arrivent à la rescousse. La validation de la sortie du nuage par les cours est sur le point d'être concrétisée, avec son implication sur l'ut supérieure, celle de l'ut jour.

Cf graph joint.

|

Répondre

|

Or en $ - Ut 4 heures - Ichimoku

Les cours tentent en ut 4 heures une nouvelle sortie haussière, c-a-d une possible délivrance d'un signal d'achat.

Mon avis : les cours sont sortis du nuage mais la tenkan n'appuie pas encore assez cette sortie et le kijun est plate, en-dessous.

Donc à moins d'un élément fort du fondamental et des chiffres d'inflation us bas cette sortie n'est pas encore gagnée, NI PERDUE.

|

Répondre

|

Bonne tenue de l'Or en €. En Ut jour l'Or repasse, actuellement, au-dessus de la tenkan et de la kijun et repasse aussi au-dessus du fibo 61,80 % de la dernière baisse.

Poursuite du range, les cours évoluant maintenant dans la partie haute du range.

Les stats sur l'IPC us aideront peut-être les cours à revenir sur les derniers plus hauts, c-a-d sur les 2607 €.

Pourront-ils enclencher un nouveau trend haussier au-dessus des 2607 € ? Il nous faudrait pour cela plus de fondamental et l'aide des BC, c-a-d qu'elles baissent encore leurs taux, notamment les BC US et EU.

En hausse actuellement de 0,68 % sur les 2537 €.

|

Répondre

|

Pour info, post posté sur ma file sur le BTC.

**********************************************************************************

MITTE

10/12/2024 12:18:13

0

Bientôt la fin ?

Je n'y connais rien aux éléments techniques du Bitcoin, notamment ce que les termes de chainage et de minage recouvrent. Je sais juste que c'est super compliqué et que cette complexité protège bien en quelque sorte les détenteurs de Bitcoin.

Ceci étant, dans l'article ci-dessous on nous dit que " Le sentiment à l'égard des marchés cryptographiques a également été ébranlé par l'annonce par Google (NASDAQ:GOOGL) d'une percée dans l'informatique quantique avec une puce de nouvelle génération, lui permettant de résoudre des problèmes extrêmement complexes.

De nouvelles percées dans le domaine de l'informatique quantique pourraient compromettre les mesures de sécurité cryptographique des crypto-monnaies, étant donné qu'elles banaliseraient probablement les processus autrement complexes nécessaires pour générer des jetons de crypto-monnaie. "

Le cabinet de conseil Deloitte a indiqué dans une étude qu'au moins 40 milliards de dollars de bitcoins pourraient être vulnérables à une attaque quantique."

En un mot, potentiellement parlant les progrès de l'informatique quantique pourraient mettre à mal la sécurité " jugée comme inviolable actuellement " des détenteurs de BTC.

Avec mes lingots, bien au chaud là où ils sont, je n'aurais pas ce problème.

**************************************************************************************

Prix du Bitcoin aujourd'hui : chute à 96 000 $ sur fond de déroute des cryptomonnaies

Ambar Warrick

Auteur

Ambar Warrick

Cryptomonnaies

Publié le 10/12/2024 07:14

Investing.com-- Le bitcoin a chuté mardi, prolongeant ses pertes et menant les baisses parmi les crypto-monnaies plus larges, alors que le sentiment de risque s'est dégradé dans un contexte de tensions géopolitiques accrues et d'incertitude sur les taux d'intérêt américains.

Le bitcoin a également fait l'objet d'une forte dose de prises de bénéfices après avoir atteint de nouveaux sommets au-dessus du niveau convoité de 100 000 dollars la semaine dernière. Les traders ont également enregistré des gains dans la plupart des autres cryptomonnaies.

La plus grande crypto-monnaie du monde a chuté de 1,8 % à 97 380 $ à 07h45.

Le bitcoin et les crypto-monnaies font face à des prises de bénéfices alors que l'enthousiasme pour Trump se refroidit

Les marchés des crypto-monnaies ont été frappés par une vague de prises de bénéfices, les traders attendant plus d'indices sur les projets du nouveau président Donald Trump en matière de politique des crypto-monnaies.

Les traders avaient pris des indices positifs de la nomination par le président élu de plusieurs candidats pro-crypto pour des postes clés du cabinet et de la réglementation - en particulier Paul Atkins pour remplacer Gary Gensler en tant que président de la Securities and Exchange Commission (Commission des valeurs mobilières et des changes).

Mais les marchés attendent désormais des signes plus tangibles en matière de politique, alors que Trump doit prendre ses fonctions dans un peu plus d'un mois. Le président élu avait promis de faire de l'Amérique la "capitale cryptographique" du monde.

Mais des doutes sont apparus au cours des dernières séances quant à l'ampleur du soutien réglementaire que Trump pourrait apporter. Les analystes ont largement écarté la perspective d'une réserve stratégique du bitcoin sous Trump.

Le bitcoin est également tombé dans une fourchette de 90 000 à 100 000 dollars ces dernières semaines, après avoir brièvement atteint un record de plus de 103 000 dollars la semaine dernière.

La percée de l'informatique quantique de Google pourrait présenter des risques pour les cryptomonnaies

Le sentiment à l'égard des marchés cryptographiques a également été ébranlé par l'annonce par Google (NASDAQ:GOOGL) d'une percée dans l'informatique quantique avec une puce de nouvelle génération, lui permettant de résoudre des problèmes extrêmement complexes.

De nouvelles percées dans le domaine de l'informatique quantique pourraient compromettre les mesures de sécurité cryptographique des crypto-monnaies, étant donné qu'elles banaliseraient probablement les processus autrement complexes nécessaires pour générer des jetons de crypto-monnaie.

Le cabinet de conseil Deloitte a indiqué dans une étude qu'au moins 40 milliards de dollars de bitcoins pourraient être vulnérables à une attaque quantique.

Les prix des crypto-monnaies ont largement chuté mardi, suivant les pertes du Bitcoin.

La crypto n°2 mondiale Ether a chuté de 6,1 % à 3 702,02 $. Le jeton n°3 mondial XRP a glissé de près de 13% à 2,1672 $. XRP a été l'un des plus performants au cours des dernières séances, dans l'espoir que la SEC abandonne ses poursuites de longue date contre l'émetteur Ripple.

Solana, Cardano et Polygon ont chuté de 7 % à 16 %.

**************************************************************

Graphiquement les cours ont fait un plus bas ce matin à 95 638 $ retestant ainsi la kijun journalière actuellement à 95 383 $. Les cours sont actuellement coincés entre tenkan et kijun.

Le BTC continue de consolider sous les 100 000 $, en incertitude quand même palpable, ( amha bien sûr ) notamment, sur les chiffres d'inflation à paraître, sur les suites que l'administration de TRUMP donnera au rôle du BTC dans le futur et sur les conséquences des avancées de l'informatique quantique grâce à une puce " nouvelle génération ".

On notera que dans un même contexte l'Or a fait depuis hier le chemin inverse jouant pleinement son rôle de valeur refuge.

|

Répondre

|

Vous avez quand même noté la nouvelle demande, on ne va pas dire la nouvelle exigence de Zélenski : la présence d'un contingent de soldats européens en Ukraine. Et oui mazette rien que ça.

Interlude :

Comme Zélenski refuse d'accéder à la demande de Biden, c-a-d de mobiliser à partir de 18 ans ( ça toucherait l'élite dorée de la jeunesse de Kiev, si, si .. ) et bien Zélenski renvoie l'ascenseur en demandant un contingent européen.

Genre pour calmer le jeu et ne pas énerver les russes, c'est gagné.

On a bien compris que le contingent européen sera affecté à des activités " arrières " de maintenance ce qui permettrait d'envoyer sur le front les malheureux ukrainiens remplacés par leurs collègues européens.

On arrive donc au cœur du problème : la chaire à canon vient à manquer. Une idée comme une autre : les pays européens pourraient-ils envoyer leurs migrants, hein ? Ça va bien finir par être proposé, non ?

*********************************************************************************

Trop généreux les ricains :

RIA Novosti

Département d'État sur les perspectives de mobilisation en Ukraine à partir de 18 ans : Les États-Unis ont fait savoir à Kiev qu'en cas de reconstitution des forces armées ukrainiennes, ces recrues seront équipées

**************************************************************************

Lireovka

Les États-Unis promettent d'aider à équiper les recrues des forces armées ukrainiennes si l'âge de conscription en Ukraine est abaissé à 18 ans.

Si l'âge de conscription dans les forces armées ukrainiennes est abaissé à 18 ans, les recrues seront équipées, a déclaré le porte-parole du Département d'État américain, Matthew Miller. : "Nous leur avons dit clairement : s'ils fournissent des forces supplémentaires pour engager le combat, nous et nos alliés serons prêts à équiper et entraîner ces forces." Auparavant, le secrétaire d'État américain Antony Blinken avait appelé Kiev à renforcer la mobilisation violente et avait déclaré que des instructeurs américains contribueraient activement à la formation de l'armée ukrainienne.

Aujourd'hui, le seuil d'âge de mobilisation en Ukraine est de 25 ans, mais en novembre, les États-Unis, dans le contexte des succès des forces armées russes dans la région de Koursk et dans d'autres régions, ont exigé que Kiev l'abaisse à 18 ans. Les problèmes des forces armées ukrainiennes restent actuellement les mêmes : l’offensive de l’armée russe continue de prendre de l’ampleur et le personnel de l’Armée indépendante ne fait que s’amenuiser. Si l’appareil de Zelensky prend le risque et abaisse fortement l’âge de la conscription, l’Ukraine sera confrontée à un effondrement démographique. Nous devons donc retarder cette décision le plus longtemps possible, pendant que Washington essaie par tous les moyens d’adoucir la pilule.

6,1Kvues

21h50

|

Répondre

|

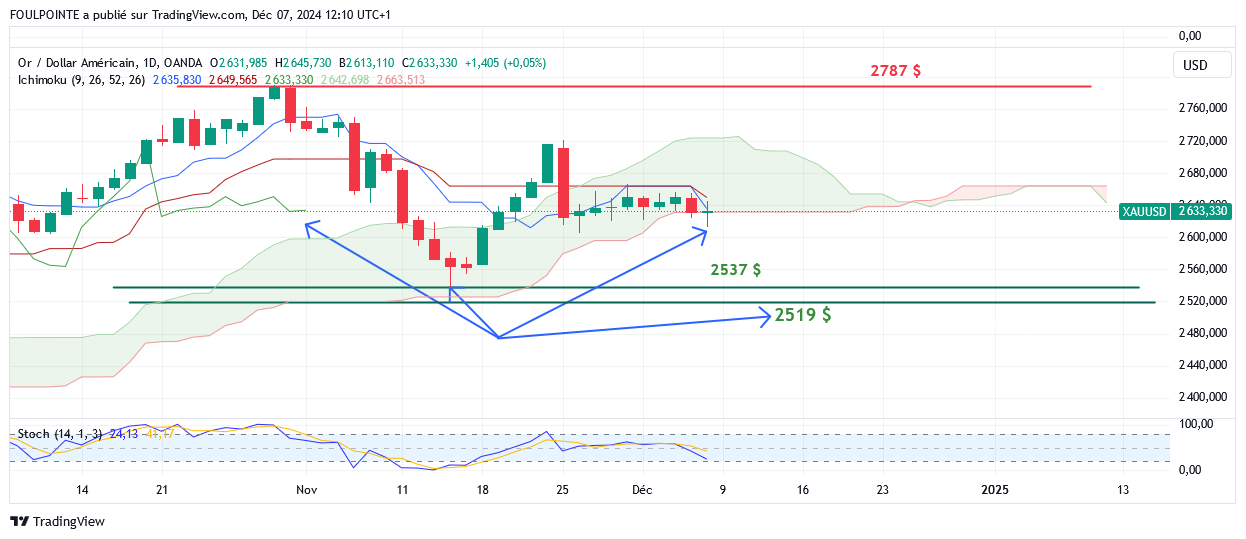

Or en $ - UT 4 heures - Ichimoku.

Depuis le sommet du vendredi 24 novembre 2024 à 2721 $ les cours étaient redescendus pour passer quelques jours baissier en ut 4 heures.

En pointant leur tête au-dessus du nuage, les cours effectuent une tentative de sortie haussière du nuage, sortie validée pour le moment par la lagging span.

La poursuite de cette sortie haussière permettrait aux cours, en ut jour d'accentuer leur redressement. En vue de rejoindre leurs derniers plus hauts ?

Pour le moment ce n'est pas toutefois acquis, la tenkan et la kijun étant trop loin des cours lorsqu'ils ont effectué leur sortie du nuage.

|

Répondre

|

Comme dans TOP GUN, la Chine " réengage " 😂

**********************************************************************************

La Banque populaire de Chine est de retour sur le marché de l'or, achetant cinq tonnes en novembre.

Kitco Media

Par Neils Christensen

Publié :

16:10

Mis à jour :

16:19

(Kitco News) - Dans un geste qui n'a surpris absolument personne, la banque centrale chinoise est revenue sur le marché de l'or, mettant fin à une pause de six mois.

Les dernières données de la Banque populaire de Chine ont montré que la banque centrale a acheté cinq tonnes d’or le mois dernier, selon Krishan Gopaul, analyste principal EMEA au World Gold Council.

Il a ajouté que les réserves officielles d’or de la Chine ont augmenté pour atteindre 2 269 tonnes.

Le retour de la Chine sur le marché de l’or intervient alors que les prix ont connu une forte correction et une volatilité importante après la victoire de Donald Trump à l’élection présidentielle américaine. Les prix de l’or ont continué à souffrir tout au long du mois de décembre.

Même avec la pause de six mois, la PBOC a acheté 34 tonnes d’or cette année et reste l’un des principaux acheteurs d’or de 2024. Malgré cette augmentation, l’or représente toujours moins de 6 % des réserves de change totales de la Chine.

Selon les données de la London Bullion Market Association, les prix spot de l’or ont atteint en moyenne 2 650 dollars l’once le mois dernier, soit une baisse de 1,4 % par rapport au prix moyen d’octobre.

Pour cette raison, de nombreux analystes pensaient que ce n’était qu’une question de temps avant que la Chine ne revienne sur le marché. Dans une récente interview avec Kitco News, Nitesh Shah, responsable des matières premières et de la recherche macroéconomique chez WisdomTree, a déclaré qu’il soupçonnait la Chine de devoir augmenter ses réserves d’or à au moins 10 %, voire 20 %, de ses réserves officielles de change.

« Ce n’est pas une question de si, c’est une question de quand, et très franchement, je ne pense pas qu’ils puissent attendre des prix beaucoup plus bas, car ils pourraient finir par attendre indéfiniment », a-t-il déclaré. « La Chine possède encore une quantité relativement faible d’or par rapport aux autres actifs de change, et elle voudra quelque chose de plus élevé si elle ne veut pas être redevable aux autres économies [du Groupe des 7] ».

Rhona O’Connell, responsable de l’analyse de marché pour la région EMEA et l’Asie chez StoneX, a déclaré dans une note publiée ce week-end que bien qu’elle soit sceptique quant aux derniers achats, ils pourraient avoir un impact psychologique sur le marché.

« Je prends la « pause » chinoise de six mois avec des pincettes, car il est de notoriété publique que la PBoC a l’habitude de ne signaler aucun achat et de déclarer ensuite un bond quantique massif dans les avoirs enregistrés », a-t-elle déclaré dans la note. « Il est possible, cette fois, qu’ils aient suspendu leurs achats sur le marché international à des prix élevés, ce qui a pu fausser le ratio de l’or par rapport au total des devises et signaler une cessation, d’autant plus que l’augmentation signalée en novembre était modérée. »

« Le tonnage réel n’est ni ici ni là, étant donné que le chiffre d’affaires du marché au comptant de l’or est généralement plus de 70 fois supérieur à la production minière mondiale », a-t-elle ajouté.

Dans une autre interview récente avec Kitco News, Jesse Colombo, analyste indépendant des métaux précieux et fondateur du BubbleBubble Report, a déclaré que la demande constante de la Chine continuerait de soutenir la tendance haussière à long terme de l’or. Il a ajouté que c’est pourquoi il continue de préconiser l’achat d’or en cas de baisse.

Colombo a également souligné que, bien que la Chine ait cessé d’annoncer des achats d’or au cours des six derniers mois, il est peu probable qu’elle ait cessé d’acheter de l’or.

Dans une note publiée samedi, il a déclaré que l’annonce de la PBOC pourrait stimuler une nouvelle demande parmi les consommateurs chinois, propulsant potentiellement l’or à 3 000 $ l’once.

Kitco Media

Neils Christensen

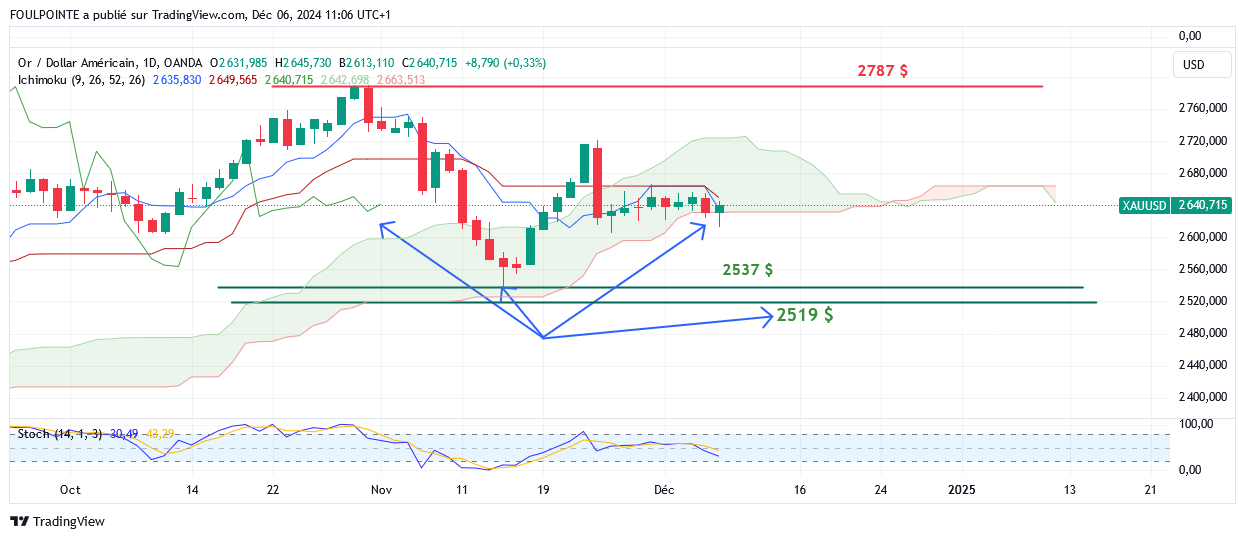

Graphique Or en € : toujours haussier en ut jour. On continue de consolider gentiment. Il va y en avoir d'autres des achats d'Or par les BC.

Et puis la confrontation Chine vs Usa ne fait que de commencer avec la mise sous enquête de Nvidia par les autorités chinoises. L'ami TRUMP ne va pas apprécier.

|

Répondre

|

Il faut savoir dire merci. A qui ? Alors apparemment à la Syrie, à la Chine et à la Corée du sud.

****************************************************************************

Solides gains de prix pour l'or et l'argent après un week-end chargé d'actualités

Kitco Media

Par Jim Wyckoff

Publié :

14:23

Mis à jour :

14:33

(Kitco News) - Les prix de l'or et de l'argent affichent de bons gains dans les premiers échanges américains lundi, avec une demande de valeur refuge en vedette, après un week-end de développements fondamentaux importants. L’or de février a gagné 19,40 dollars à 2 679,00 dollars et l’argent de mars a atteint un sommet de quatre semaines et a gagné 0,872 dollar à 32,46 dollars.

L’effondrement du régime de l’homme fort syrien Bashar Al-Assad a mis le monde en alerte pour de nouvelles turbulences au Moyen-Orient. Cela incite à acheter de l’or et de l’argent, des valeurs refuges. Les frappes aériennes américaines et israéliennes ont touché des dizaines de cibles militaires en Syrie, pour empêcher le nouveau régime syrien d’accéder aux armes et aux munitions.

Entre-temps, les actions chinoises et asiatiques ont rebondi et le yuan chinois a gagné lundi après que la Chine a déclaré qu’elle prévoyait d’être « plus proactive » dans la stimulation de son économie cotée. C’est haussier pour les métaux du point de vue de la demande, car la Chine est un consommateur vorace de matières premières.

La crise politique en Corée du Sud a fait baisser les actions et la monnaie de ce pays, ce qui a également suscité une certaine demande de valeurs refuges.

Le président élu Donald Trump a déclaré qu’il n’avait pas l’intention de remplacer le président de la Réserve fédérale Jerome Powell. Le mandat de Powell expire en mai 2026.

Les marchés boursiers asiatiques et européens ont été mitigés pendant la nuit. Les indices boursiers américains sont orientés vers des ouvertures mitigées à légèrement inférieures lorsque la séance de la journée de New York commence.

Les principaux marchés extérieurs voient aujourd'hui l'indice du dollar américain légèrement plus bas. Les prix à terme du pétrole brut Nymex sont plus élevés et se négocient autour de 68,25 $ le baril. Le rendement de l'obligation de référence du Trésor américain à 10 ans est actuellement de 4,15 %.

Les données économiques américaines qui doivent être publiées lundi comprennent l'indice des tendances de l'emploi et le commerce de gros mensuel. Le rythme des rapports s'accélère rapidement mardi et mercredi, y compris le rapport sur l'inflation de l'indice des prix à la consommation mercredi.

Techniquement, les haussiers de l'or de février ont l'avantage technique global à court terme. Le prochain objectif de hausse des prix des haussiers est de produire une clôture au-dessus d'une résistance solide au plus haut de cette semaine de 2 748,00 $. Le prochain objectif de baisse à court terme des baissiers est de pousser les prix à terme en dessous du support technique solide à 2 600,00 $. La première résistance est observée à 2 690,00 $, puis à 2 700,00 $. Le premier support est observé à 2 650,00 $, puis au plus bas de vendredi à 2 635,60 $.

Note du marché de Wyckoff : 6,5.

Les haussiers des contrats à terme sur l'argent de mars ont l'avantage technique global à court terme. Le prochain objectif de hausse des prix des haussiers de l'argent est de clôturer les prix au-dessus d'une solide résistance technique à 34,00 $. Le prochain objectif de baisse des prix pour les baissiers est de clôturer les prix en dessous du support solide à 30,00 $. La première résistance est observée à 32,75 $, puis à 33,00 $. Le prochain support est observé à 32,00 $, puis au plus bas de la nuit à 31,375 $. Note du marché de Wyckoff : 6,0.

********************************************************************************************

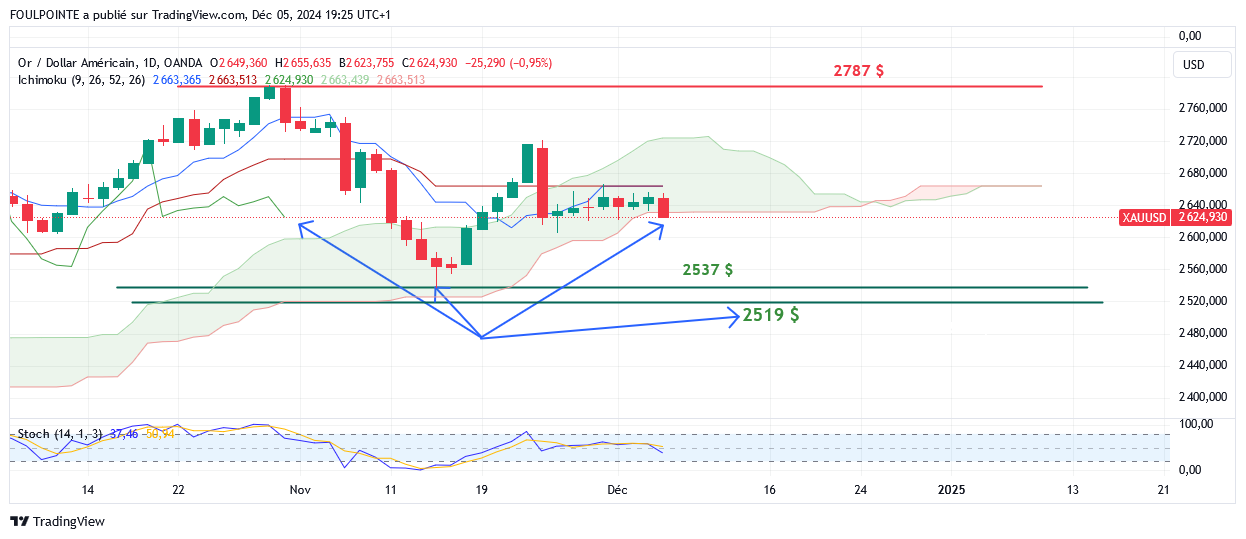

Question graphique :

Les données du week-end issues du fondamental permettent à l'Or libellée en $ de renforcer sa position en rebondissant sur les fameux 2631 $ ( SSB ) et en repassant pour le moment au-dessus des deux droites tenkan et kijun respectivement à 2642 $ et 2643 $.

Il est intéressant de noter que TRUMP a dit que les usa n'en avaient rien à battre de la Syrie, mais ricains et israéliens prennent bien soin que ne se répètent pas les évènements d'il y a quelques années où Al-Quaida battant les troupes irakiennes s'étaient servies à qui mieux mieux dans les stocks américains, en bombardant cette dois-ci les stocks de l'ex-armée syrienne.

Donc toujours en range avec un biais positif du fait du repositionnement graphique des cours dans la partie haute du range.

Cotation actuelle : 2671 $.

|

Répondre

|

La récap de kitco.com

************************************************************************

Wall Street voit les prix de l'or augmenter régulièrement la semaine prochaine, Main Street plus optimiste avant les données sur l'inflation de l'IPC et de l'IPP

Kitco Media

Par Ernest Hoffman

Publié :

06 déc. 2024 - 22 :54

Mis à jour :

06 déc. 2024 - 23 :15

(Kitco News) – Bien que les traders de métaux précieux aient connu des pics et des creux cette semaine, les prix de l'or sont revenus à plusieurs reprises au niveau de 2 645 $ l'once comme un aimant, renforçant l'opinion dominante selon laquelle le marché est dans une situation d'attente avant 2025.

L'or au comptant a commencé la semaine à 2 648,65 $ l'once avant de chuter précipitamment à 2 623 $ tôt lundi matin, un plus bas qui a fini par se maintenir jusqu'à jeudi soir. Les séances asiatiques et européennes ont ensuite réussi à effacer toutes les pertes antérieures de l'or, et à 9 h 00 HNE, l'or au comptant a atteint 2 650 $ l'once pour la première fois. Ce pic s'est toutefois avéré de courte durée, car le métal jaune a ensuite rebondi à plusieurs reprises sur 2 635 $ l'once.

Mardi à 1h00 HNE, le prix testait à nouveau 2 650 $ l'once, et par la suite, l'or au comptant s'est négocié dans une fourchette relativement étroite entre 2 653 $ et 2 640 $ pendant les deux jours suivants.

Jeudi matin, le dernier vrai drame pour les traders de métaux précieux a eu lieu après qu'une autre tentative ratée de franchir le sommet hebdomadaire a fait chuter l'or au comptant de 2 653 $ à 7h45 HNE jusqu'à 2 625 $ peu après midi, avant d'atteindre ce qui s'est avéré être le plus bas hebdomadaire de 2 615 $ l'once à 20h00 HNE jeudi soir.

Toutefois, comme ce fut le cas dimanche soir, la reprise de l'or a été tout aussi forte que sa baisse, l'or au comptant ayant de nouveau dépassé 2 642 $ l'once à 23h00 HNE. EST, et même un rapport sur les salaires non agricoles un peu plus fort que prévu n'a fait chuter le métal jaune qu'à 2 628 $, après quoi il a rebondi à 2 640 $ à 11 h 45 EST.

Les prix de l'or ont ensuite évolué latéralement dans une fourchette étroite de neuf dollars pendant toute la durée de la séance de négociation de vendredi.

La dernière enquête hebdomadaire sur l'or de Kitco News a montré que les experts du secteur étaient à nouveau divisés à parts égales entre haussier et consolidation, tandis que les traders de détail sont revenus à leur sentiment de base haussier.

"Je préfère que l'or soit plus élevé la semaine prochaine, tant que 2 600 $ se maintiendra", a déclaré Marc Chandler, directeur général de Bannockburn Global Forex. "Trois banques centrales du G10 réduiront leurs taux et le marché soupçonne que deux (la Banque du Canada et la Banque nationale suisse) pourraient les réduire de 25 pb".

« La ligne de tendance baissière par rapport au record de fin octobre se situe à près de 2 680 $ lundi et tombe à environ 2 660 $ à la fin de la semaine prochaine », a-t-il ajouté.

Christopher Vecchio, responsable des stratégies futures et du forex chez Tastylive.com, est baissier sur l'or à court terme car « le positionnement spéculatif reste élevé ». Vecchio a ajouté qu'il voit toujours un risque en raison des prises de bénéfices après la très bonne année du métal jaune.

« Je suis optimiste sur l'or pour la semaine prochaine », a déclaré Colin Cieszynski, stratège en chef des marchés chez SIA Wealth Management, qui a changé de position par rapport à sa position neutre la semaine dernière.

Rich Checkan, président et directeur des opérations d'Asset Strategies International, a déclaré que les chiffres NFP devraient soutenir la baisse des taux attendue de la Fed, ce qui est positif pour l'or.

« Compte tenu des chiffres de l'emploi légèrement positifs d'aujourd'hui, les marchés s'attendront à une nouvelle baisse des taux de 25 points de base lorsque le FOMC se réunira les 17 et 18 », a-t-il déclaré. « Par conséquent, je m’attends à ce que les prix de l’or augmentent légèrement au cours de la semaine prochaine en prévision de cette « bonne nouvelle » pour les métaux précieux. »

« La reprise des hostilités au Moyen-Orient et les problèmes en France ne nuisent pas non plus à la situation de l’or », a ajouté Checkan.

Jesse Colombo, fondateur du BubbleBubble Report, est neutre sur l’or pour la semaine prochaine, mais il a noté que le marché reste dans une tendance haussière.

« Latéralement », a déclaré Darin Newsom, analyste de marché senior chez Barchart.com. « L’or de février évolue latéralement sur sa clôture quotidienne – seul le graphique se situe entre le récent plus bas de 2 642,60 $ (25 novembre) et le plus haut de 2 681,00 $ (29 novembre). »

« Étant donné le potentiel d’un chaos accru dans le monde (par exemple en Syrie), je ne vois pas l’or s’effondrer à court terme », a déclaré Newsom. « Cependant, le graphique hebdomadaire de clôture de février montre une tendance baissière à moyen terme, donc je m'attends à une cassure baissière sur le graphique quotidien. »

Kevin Grady, président de Phoenix Futures and Options, a déclaré que les marchés se trouvaient dans une sorte de flou en attendant les données sur l'inflation de la semaine prochaine, puis l'entrée en fonction du nouveau gouvernement américain.

« Vous avez deux administrations qui fonctionnent essentiellement côte à côte en ce moment », a déclaré Grady. « Il semble que Biden ait un peu levé le pied, et que Trump soit à toute vapeur. Nous en apprenons beaucoup sur les tarifs douaniers potentiels. Nous en apprenons beaucoup sur les choix de nomination. C'est toute l'information que le marché essaie actuellement de digérer, et je pense que l'or agit en conséquence. La seule chose que j'ai dite, c'est que je crois toujours que nous avons ces niveaux où les mains fortes sont sur le marché et ne sortent pas. »

« Pour l'année prochaine, je suis optimiste », a ajouté Grady. « Je pense que nous allons voir 3 000 $ [l'once d'or] l'année prochaine. Je pense que l'environnement sera propice à cela. »

Grady a déclaré que la récente hausse du prix du Bitcoin, qui a dépassé les 100 000 dollars pour la première fois cette semaine, est en fait positive pour l'or.

« Quand vous regardez le Bitcoin, c'est une marchandise mondiale, et il y a un grand mouvement de fond de personnes qui veulent une monnaie indépendante, un véhicule indépendant qui ne pourra pas être manipulé, et c'est pourquoi il y a une sorte de besoin pour cela. Je pense que c'est de bon augure pour l'or. »

Grady a déclaré qu'il n'était pas d'accord avec les commentaires du président de la Fed Powell de mercredi selon lesquels l'or et le Bitcoin sont en concurrence l'un avec l'autre. « Certaines personnes disent qu'ils doivent être en opposition », a-t-il déclaré. « Je ne le pense pas nécessairement. Je pense que c'est le même état d'esprit, je pense juste que c'est un investisseur différent. Vous voyez beaucoup de jeunes se tourner vers le Bitcoin. Je pense que vous voyez certains des investisseurs les plus expérimentés se tourner vers l'or. Mais en fin de compte, je pense que c'est le même message. »

En prévision de la dernière décision du FOMC sur les taux de 2024, Grady a déclaré qu'il ne s'attendait pas à de grandes surprises de la part des données ou de la Fed, et il ne prévoit pas non plus de grand mouvement sur l'or.

« Je ne sais pas si vous allez voir [un grand mouvement de prix] avant la fin de l'année », a-t-il déclaré. « Je serais surpris si c'était le cas. Je pense que les gens vont essayer d'attendre et de voir ce qui se passe, car pour ce faire, il va falloir prendre de nouvelles positions longues, de nouvelles positions. Si quelqu'un arrive et fait cela maintenant, je pense que ce seront des spéculateurs, et ils seront facilement chassés. Je ne m'attends pas nécessairement à un grand mouvement avant la fin de l'année. »

« Tout le monde veut voir les chiffres de l'inflation », a ajouté Grady. « C'est comme Trading Places, tout le monde attend, et voyons ce que ces chiffres vont donner. Je pense que c'est ce qui va tout orienter. FrançaisDonc, une fois que ces chiffres seront publiés, nous verrons où le marché se stabilisera. Et ensuite, je pense que vous allez être coincé dans une fourchette assez étroite. »

« Les marchés ont été actifs pour nous cette première semaine, très actifs, en fait », a-t-il déclaré, « mais je pense que cela va probablement augmenter jusqu'à environ la troisième semaine, puis le marché devrait généralement ralentir. »

Cette semaine, 12 analystes ont participé à l'enquête Kitco News Gold Survey, le sentiment de Wall Street restant une fois de plus partagé entre une attitude optimiste et une attitude attentiste. Cinq experts, soit 42 %, s'attendaient à une hausse des prix de l'or au cours de la semaine à venir, tandis que cinq autres, soit 42 %, prévoyaient une nouvelle consolidation de l'or. Les deux experts restants, représentant 17 % du total, s'attendaient à une baisse des prix du métal précieux.

Entre-temps, 116 votes ont été exprimés dans le sondage en ligne de Kitco, Main Street se réchauffant à nouveau pour le métal jaune après la performance résiliente de cette semaine. 70 traders particuliers, soit 60 %, s’attendaient à une hausse des prix de l’or la semaine prochaine, tandis que 23 autres, soit 20 %, s’attendaient à une baisse du métal jaune. Les 23 investisseurs restants, représentant 20 % du total, s’attendaient à ce que la tendance latérale de l’or se poursuive à court terme.

Les nouvelles économiques de la semaine prochaine porteront sur les données clés de l’inflation nationale aux États-Unis et sur les décisions des banques centrales en dehors des États-Unis en matière de taux d’intérêt.

Lundi, la Banque de réserve d’Australie rendra sa décision de politique monétaire, tandis que la décision de politique monétaire de la Banque du Canada interviendra mercredi, suivie des annonces de taux de la Banque centrale européenne et de la Banque nationale suisse jeudi.

Les traders nord-américains, cependant, se concentreront sur la publication des données sur l’inflation avec la publication de l’IPC américain mercredi et de l’IPP jeudi, tous deux pour novembre, avec l’annonce des taux de la Réserve fédérale la semaine suivante.

Mark Leibovit, éditeur de la VR Metals/Resource Letter, prédit des gains pour les prix de l'or la semaine prochaine, mais il n'est pas entièrement convaincu de la vigueur à court terme du métal jaune. « Je donne le bénéfice du doute à la hausse, mais je suis nerveux », a-t-il déclaré.

Daniel Pavilonis, courtier en matières premières senior chez RJO Futures, a convenu que le marché de l’or est dans une phase d’attente en attendant l’administration Trump, et qu’à moins d’une escalade internationale majeure, il ne voit pas beaucoup de potentiel de rupture.

« On a l’impression que nous ne faisons que traîner ici », a-t-il déclaré. « Nous attendons une sorte de jeu géopolitique, qui, je pense, ferait monter les prix. »

Pavilonis a également revisité certaines des hypothèses initiales du « commerce Trump », en particulier l’idée que les politiques commerciales internationales du président élu seraient nécessairement inflationnistes et donc bonnes pour l’or.

« Je pense que l’idée était que cette chose allait être très inflationniste, avec les tarifs douaniers et tout », a-t-il déclaré. « Mais si vous lisez vraiment, ce qu’ils proposent de faire, c’est de réduire les impôts pour les entreprises qui construisent des choses ici aux États-Unis et d’augmenter les tarifs pour les entreprises qui veulent construire en dehors des États-Unis et vendre aux États-Unis. »

« Je pense que l’inflation est peut-être neutre, voire quelque peu baissière. »

Pavilonis a déclaré qu’il reste encore beaucoup à voir sur l’évolution des tarifs douaniers, mais les deux côtés de l’histoire de l’inflation pourraient finir par s’annuler. « À moins qu’il n’y ait une sorte de rebond de l’inflation, à moins qu’il n’y ait une sorte de risque géopolitique où les choses commencent à échapper à tout contrôle, avec l’Iran ou quelque chose de ce genre, alors peut-être que c’est fini pour l’or pendant un certain temps. »

« Il semble simplement que les moyennes mobiles sur les graphiques quotidiens commencent à s’affaiblir de plus en plus », a-t-il ajouté. « Elles ne sont pas aussi fortes qu’en octobre. En novembre, il y avait de l’appétit pour le risque, puis il y a eu des ventes », a-t-il ajouté.

« Nous restons là, et je pense que plus nous restons ici, plus je pense que vous pourriez commencer à voir des ventes, des prises de bénéfices, des aversions pour le risque et un retour du marché à la baisse. »

En ce qui concerne l'annonce des taux de la Réserve fédérale, Pavilonis pense que la baisse attendue en décembre sera la dernière avant un certain temps.

« Je pense que ce quart de point pourrait être la dernière pour un certain temps, puis ils attendront de voir comment les choses évoluent », a-t-il déclaré. « Je pense que l'IPC et l'IPP vont rester en ligne, je ne pense pas que ce seront des chiffres surprenants. Je peux me tromper, mais je ne vois pas de grand retournement de situation. Si vous regardez les prix des matières premières, même les ventes au détail et les stocks qui se constituent, je pense que nous sommes évidemment toujours élevés par endroits, mais pas autant que ce que nous avons vu, comme ce que nous avons vu il y a quelques années. »

« Je pense que la Fed va juste faire une petite pause pour voir comment les choses évoluent », a-t-il ajouté. « Ils ne sont évidemment pas restrictifs. Le marché boursier continue de grimper et les prix à la pompe ont baissé. Pourquoi devez-vous baisser les prix ici ? Cela n'aide pas vraiment. »

« Regardez, c'est probablement là où le marché se trouve historiquement, c'est juste un taux neutre, que la Fed veuille le dire ou non », a déclaré Pavilonis. « C'est juste là où nous en sommes. »

« En ce qui concerne l'or, je ne sais pas quel sera le thème qui va vraiment motiver cette chose », a-t-il déclaré. « Je pense que c'est la grande question en ce moment, et c'est pourquoi le marché est vraiment neutre. »

« Je suis baissier ici », a déclaré Michael Moor, fondateur de Moor Analytics. « Le trade en dessous de 26602 (+1,6 tics par heure) projette ce minimum à la baisse de 23 $, maximum de 116 $ (+) — nous avons atteint 24,6 $ jusqu'à présent. Un trade décent au-dessus du niveau où cela arrive à 26643 (+1,6 par heure à partir de 11h20 EST) avertira d'une nouvelle force. « Décent » est à 8,8 $ aujourd'hui. »

« Dans un intervalle de temps plus long, nous sommes toujours dans une tendance haussière globale depuis novembre 2015, et probablement dans les phases ultérieures », a-t-il ajouté. « Cela est en partie dû à une prédiction que j'ai faite d'un minimum de 151 $, d'un maximum de 954 $ (+) à partir de 2 148,4 $ - dont nous avons atteint 653,4 $ jusqu'à présent. Ces prix sont EN ATTENTE. »

« Dans un intervalle de temps moyen, la transaction sous 27 730 a entraîné 231,5 $ de la pression annoncée, la transaction sous 27 539 a entraîné 212,4 $ de pression, la transaction sous 27 141 a projeté cette baisse de 95 $ (+) et nous avons atteint 171,9 $ », a déclaré Moor. « Ces prix sont EN ATTENTE le 18/11. »

Et l'analyste principal de Kitco, Jim Wyckoff, pense que l'or continuera à suivre une tendance de consolidation la semaine prochaine. « Agité et latéral alors que les traders attendent le prochain catalyseur fondamental majeur », a-t-il déclaré.

Au moment de la rédaction de cet article, l'or au comptant se négociait à 2 633,02 $ l'once, soit un gain de 0,04 % sur la journée, mais une perte de 0,60 % sur la semaine.

Kitco Media

Ernest Hoffman

|

Répondre

|

Toujours au milieu du gué.

|

Répondre

|

L'OR, en $ comme en €, plie mais ne rompt pas.

Suite, notamment, face aux chiffres du NFP.

Suivent les chiffres du NFP et les commentaires piochés sur kitco.com

1 - Les chiffres du NFP :

14:30 USD Salaire horaire moyen (Mensuel) (Nov.) 0,4% 0,3% 0,4%

14:30 USD Salaire horaire moyen (en glissement annuel) (Annuel) (Nov.) 4,0% 3,9% 4,0%

14:30 USD Durée hebdomadaire moyenne de travail (Nov.) 34,3 34,3 34,2

14:30 USD Emplois gouvernementaux (Nov.) 33,0K 38,0K

14:30 USD Créations d'emplois dans le secteur manufacturier (Nov.) 22K 28K -48K

14:30 USD Créations d'emplois dans le secteur non agricole (Nov.) 227K 202K 36K

14:30 USD Taux de participation (Nov.) 62,5% 62,7% 62,6%

14:30 USD Créations d'emploi dans le secteur privé non agricole (Nov.) 194K 160K -2K

14:30 USD Taux de chômage U6 (Nov.) 7,8% 7,7%

14:30 USD Taux de chômage (Nov.) 4,2% 4,2% 4,1%

2 - Certains commentaires :

Le prix de l'or maintient ses gains stables alors que l'économie américaine a créé 227 000 emplois en novembre

Kitco Media

Par Neils Christensen

Publié :

14:29

Mis à jour :

14:59

(Kitco News) - Le marché de l'or continue de maintenir un support critique à environ 2 650 $ l'once alors que des fissures commencent à se former sur le marché du travail américain, même si la croissance de l'emploi reste assez résiliente.

Le Bureau of Labor Statistics a annoncé vendredi que les salaires non agricoles aux États-Unis ont augmenté de 227 000 le mois dernier. Le chiffre mensuel dépasse les estimations consensuelles de 218 000.

Cependant, dans le même temps, le taux de chômage a augmenté à 4,2 %, contre 4,1 % en octobre. Les économistes s'attendaient à ce que le taux reste inchangé.

Le marché de l'or ne connaît aucune réaction significative aux dernières données sur l'emploi. Les contrats à terme sur l'or de février se négociaient pour la dernière fois à 2 658,70 dollars l'once, en hausse de 0,39 % sur la journée.

En plus des gains d'emplois meilleurs que prévu, le rapport note que les salaires continuent d'augmenter. Le salaire horaire moyen a augmenté de 13 cents, soit 0,4 %, le mois dernier, à 35,61 dollars ; les économistes s'attendaient à une augmentation de 0,3 %.

« Au cours des 12 derniers mois, le salaire horaire moyen a augmenté de 4,0 % », indique le rapport.

Bien que la croissance de l’emploi reste robuste et que l’inflation des salaires continue d’augmenter, les économistes s’attendent à ce que les dernières données sur l’emploi n’empêchent pas la Réserve fédérale de réduire ses taux de 25 points de base plus tard ce mois-ci.

Cependant, certains analystes ont noté que le cycle d’assouplissement de la Fed est en danger si la dynamique se prolonge jusqu’en 2025.

« Mon scénario de base reste que le FOMC procédera toujours à une réduction de 25 points de base plus tard ce mois-ci, continuant ainsi à normaliser la position de la politique monétaire, alors que le marché du travail continue également de se normaliser. Naturellement, le Comité cherchera à ne pas réagir de manière excessive à un seul point de données, en particulier lorsque les chiffres à venir restent faussés par un certain nombre de facteurs ponctuels, même si la modeste hausse du chômage va enhardir certains des colombes du Comité pour l’instant », a déclaré Michael Brown, stratège de recherche senior chez Pepperstone. « Cela dit, si le degré actuel de résilience du marché du travail persiste en 2025, la situation de l’emploi pourrait forcer le FOMC à ralentir le rythme de normalisation de la politique, en particulier dans la mesure où les risques entourant les perspectives d’inflation deviennent de plus en plus bilatéraux, dans le contexte des projets de tarifs douaniers de l’administration Trump et de la mise en œuvre probable de nouvelles réductions d’impôts. »

Kitco Media

Neils Christensen

3 - Traduction graphique.

L'Or, ici en $, continue de se tenir au-dessus des 2631 $, juste juste dans la partie haute du range 2787 $ vs 2537 $.

|

Répondre

|

Ça rappelle un peu les épisodes de début d'année, je crois, où les moindres baisses de régime de l'Or étaient systématiquement mises à profit par les acheteurs.

Séance journalière en cours bien sûr, jusqu'à 22h00, heure française. Il peut s'en passer " des choses " mais l'Or en $ tient sur ses 2631 $, s’arcboute sur son SSB. La tenkan est en résistance, sa pointe sur les 2635 $ essaye de freiner la montée matinale de l"Or en $, montée actuellement sur les 2640 $. La kijun n'est pas loin, elle aussi en résistance, sur les 2649 $.

Poursuite de la consolidation horizontale accompagné d'un biais neutre du fait du maintien actuel de l"Or en $ au-dessus du SSB.

L'objectif haussier du jour : clôturer au-dessus des deux droites tenkan et kijun, c-a-d au-dessus des 2649 $.

Le fondamental, dans son aspect financier, bien résumé dans l'article qui suit :

Le prix de l'or amorti par la faiblesse du dollar avant le rapport critique sur l'emploi

Kitco Media

Par Gary Wagner

Publié :

05 déc. 2024 - 23 :58

Mis à jour :

00 :02

Le prix de l'or a connu une baisse modérée jeudi, le contrat à terme de février s'établissant à 2 653,90 $, en baisse de 20,30 $ ou 0,76 %. Les pertes potentielles du métal précieux ont été atténuées par un affaiblissement concomitant du dollar américain, qui a chuté de 0,58 % à 105,692 sur l'indice.

image teaser

L'attention du marché est désormais fermement fixée sur le prochain rapport sur l'emploi de décembre, un indicateur économique crucial qui pourrait influencer de manière significative les décisions de politique monétaire de la Réserve fédérale. Le dernier rapport hebdomadaire du ministère du Travail sur les demandes d'allocations chômage donne un aperçu préliminaire de la santé du marché du travail, montrant une augmentation modeste de 9 000 demandes d'allocations chômage, portant le total des premières demandes à 224 000 pour la semaine se terminant le 30 novembre.

Les économistes prévoient que le rapport sur les emplois non agricoles de demain révélera environ 200 000 nouveaux emplois créés en novembre. Cette projection est essentielle, car elle déterminera probablement l'approche de la Réserve fédérale en matière de normalisation des taux d'intérêt lors de sa dernière réunion du Federal Open Market Committee (FOMC) le 18 décembre.

Selon l'outil FedWatch du CME, il existe une probabilité substantielle de 70,1 % que la Fed procède à une baisse de taux de 25 points de base. Cette réduction potentielle marquerait la troisième baisse de taux de l'année, après les baisses précédentes de 50 et 25 points de base. Ces baisses représentent un changement significatif par rapport à la position agressive de la Fed au plus fort de l'inflation en mars 2022, lorsque les taux ont été relevés pour lutter contre les pressions sur les prix dépassant 8,5 %.

Si la baisse de taux anticipée se concrétise, le taux de référence des prêts au jour le jour de la Fed serait réduit d'un point de pourcentage, le portant à une fourchette comprise entre 4,25 % et 4,50 %. Cet ajustement stratégique reflète les efforts continus de la banque centrale pour équilibrer la croissance économique et le contrôle de l'inflation.

Kitco Media

Gary Wagner

|

Répondre

|

J'imagine bien le commercial " ad hoc " de CME à la porte des hyper marchés des grandes banlieues de l'hexagone proposant à la clientèle de passage le contrat à terme d'une once. Une once ce n'est pas beaucoup mais c'est comme la multiplication des petits pains, à la fin ça peut faire beaucoup. Et puis ça " ancre " l'Or dans le patrimoine des français.

*************************************************************************

CME cible les investisseurs particuliers en or avec des contrats à terme d'une once.

Kitco Media

Par Neils Christensen

Publié :

19:19

Mis à jour :

20:12

(Kitco News) - La forte demande d'or de détail provenant de sources inattendues au cours de l'année écoulée a attiré l'attention du plus grand marché de contrats à terme et de produits dérivés au monde.

Jeudi, CME Group a annoncé son intention de lancer un contrat à terme d'une once d'or le 13 janvier, en attendant l'examen réglementaire.

Ce contrat représente la plus petite offre de contrats à terme sur l'or de CME. Un contrat à terme sur l'or traditionnel représente 100 onces troy d'or. En 2013, la bourse a lancé un contrat à terme Micro Gold, représentant 10 onces troy.

Le dernier produit de CME est spécialement conçu pour répondre au marché de détail de l'or en pleine croissance.

« L'or a toujours été un investissement populaire, mais l'intérêt des particuliers a augmenté ces dernières années, car de plus en plus d'acteurs du marché cherchent à diversifier leurs portefeuilles », a déclaré Jin Hennig, directeur général et responsable mondial des métaux chez CME Group. « Les contrats à terme sur l'or d'une once élargiront les opportunités pour un plus large éventail de traders de détail, offrant encore plus de flexibilité pour accéder à la liquidité et à l'efficacité que nos contrats à terme offrent. »

Le CME a noté que le nouveau contrat sera réglé en espèces sur la base du prix de règlement quotidien du contrat à terme de référence mondial sur l'or.

Le nouveau contrat intervient dans un contexte de développements notables sur le marché de détail de l'or. Par exemple, le géant de la distribution Costco a transformé le marché en proposant à ses clients des pièces et des lingots d'une once. En septembre, lors de son rapport trimestriel sur les résultats, la société a révélé que ses ventes d'or avaient augmenté de « deux chiffres ».

Le directeur financier de Costco, Gary Millerchip, a noté lors d'une conférence téléphonique que l'or était un « vent arrière significatif » pour les ventes en ligne au cours du trimestre.

Les acteurs du marché adoptent déjà l'idée d'un contrat d'or plus petit adapté aux investisseurs de détail.

« L'or continuant d'être très demandé, nous sommes heureux que le CME Group élargisse ses offres de plus petite taille avec des contrats à terme sur l'or d'une once », a déclaré Isaac Cahaha, PDG de Plus500US, dans un communiqué de presse. « Ce nouveau contrat permettra à nos clients mondiaux de saisir plus facilement que jamais les opportunités liées à l'or de manière flexible et rentable. »

« Nous saluons l'introduction du contrat à terme sur l'or d'une once, car il ouvre la porte à un plus large éventail d'investisseurs pour participer au trading de l'or », a ajouté Teyu Che Chern, PDG de Phillip Nova. « L’or est de plus en plus considéré par nos clients comme un élément clé d’un portefeuille bien diversifié. »

En septembre, Hennig a parlé à Kitco News de la croissance que le CME a constatée dans ses mini-contrats d’or et d’argent, soulignant comment les contrats plus petits ont élargi l’accès au marché.

Le CME a récemment rapporté que ses produits à terme Micro Gold et Micro Silver font partie des offres à la croissance la plus rapide dans le secteur des métaux, atteignant des niveaux de participation record cette année. Le volume quotidien moyen (ADV) des contrats à terme Micro Gold depuis le début de l’année a atteint un record de 105 000 contrats, tandis que l’ADV des contrats à terme Micro Silver a atteint un record de 19 000 contrats.

Ce dernier développement sur le marché de l’or coïncide avec la célébration par le CME du 50e anniversaire de son contrat à terme traditionnel sur l’or en septembre.

Kitco Media

Neils Christensen

*********************************************************************************

Au post précédent on tenait ( enfin, je tenais ) pour acquis la cassure à la baisse du SSB sur les 2631 $. Et bien, il se pourrait-il que ce niveau puisse encore être tenu en clôture ?

Cotation actuelle : 2632 $.

Powell aurait-il mieux fait de se taire ?

|

Répondre

|

Ça sort.

********************************************************************************

Le marché des ETF connaît des sorties d'or pour la première fois en six mois - World Gold Council

Kitco Media

Par Neils Christensen

Publié :

17:30

Mis à jour :

17:41

(Kitco News) - La victoire électorale de Donald Trump et l'accent mis sur ses politiques « America First », qui soutiennent une économie et un dollar américains plus forts, ont incité les investisseurs mondiaux en or à réduire leur exposition au métal précieux.

Cependant, selon le dernier rapport du World Gold Council (WGC), les investisseurs nord-américains ont continué d’acheter des fonds négociés en bourse (ETF) adossés à l’or le mois dernier.

Dans son rapport mensuel sur les flux d’ETF, le WGC a noté que le marché mondial de l’or a connu une liquidation importante, avec 28,6 tonnes d’or d’une valeur de 2,1 milliards de dollars sortant du marché des ETF en novembre.

Les analystes ont observé que l’Europe a supporté le poids de ces pertes mondiales. Les fonds cotés en Europe ont enregistré des sorties de capitaux de 26,3 tonnes, évaluées à 1,9 milliard de dollars. Il s’agit du premier mois de sorties nettes dans la région depuis avril.

« L’euro et la livre sterling continuent de connaître une faiblesse en raison de mauvaises données économiques et du dollar atteignant un nouveau sommet depuis le début de l’année. Semblable aux tendances observées au cours des mois précédents, cette dynamique a conduit à des sorties de capitaux liées aux produits de couverture de change », ont déclaré les analystes dans le rapport.

Dans le même temps, ils ont noté que l’inflation tenace a créé une incertitude autour de la politique monétaire de la Banque centrale européenne et de son cycle d’assouplissement actuel.

Le marché nord-américain a été la seule région à afficher une certaine vigueur pour l’or le mois dernier, les fonds ayant enregistré des entrées de 0,8 tonne, évaluées à 79 millions de dollars.

« Malgré un positionnement agressif en faveur du risque après le résultat des élections américaines, qui a exercé une pression sur les prix de l’or, la région a tout de même signalé des entrées principalement en raison de la demande accrue du Canada », ont déclaré les analystes. « Les États-Unis ont fait face à des sorties de capitaux au cours de la première moitié du mois, mais ont connu un rebond des entrées de capitaux vers la fin du mois, le marché ayant commencé à intégrer un dollar plus faible et des rendements plus faibles après la nomination de Scott Bessent au poste de secrétaire au Trésor américain. »

La forte baisse de l’or au début du mois, après les élections américaines, a également été trop forte pour les investisseurs asiatiques. Le WGC a rapporté que les fonds cotés en Asie ont enregistré des sorties de capitaux de 2,2 tonnes, évaluées à 145 millions de dollars. Ce changement sur le marché a mis fin à 20 mois consécutifs d’entrées de capitaux.

« La Chine a dominé les sorties de capitaux, une baisse notable du prix de l’or local ayant atténué l’intérêt des investisseurs. De plus, le marché des actions, malgré sa volatilité, a continué de détourner l’attention de l’or », ont déclaré les analystes.

Le WGC a noté que les fonds indiens ont enregistré des entrées en raison du sentiment haussier croissant des consommateurs.

Bien que le marché de l’or ait été assez volatil ces dernières semaines, les analystes du WGC voient des signes de stabilisation. Récemment, le marché a réussi à maintenir un support critique autour de 2 600 $ l’once.

« Nous pensons que la demande a trouvé un plancher de soutien en raison de l’attente de rendements plus faibles, du risque géopolitique toujours accru et de l’incertitude entourant la mise en œuvre des futurs changements de politique et de leur impact mondial sous l’administration Trump », ont-ils déclaré.

Kitco Media

Neils Christensen

**********************************************************************************

Ça sort, mais jusqu'où ?

Concernant l'Or en $ la cassure à la baisse du SSB, c-a-d le passage sous les 2631 $ n'est pas trop problématique tant que la lagging span n'est pas passée elle-même sous son nuage. " Son SSB " est actuellement sur les 2519 $ et ira en croissant au fur et à mesure du temps. Le nuage offre donc pour le moment un bon matelas de couverture qui nous permet de ne pas qualifier de baissière la situation actuelle de l'Or en $.

On va dire : poursuite de la consolidation dans le range des 2787 $ - ( 2537 $ - 2519 $ ) avec un biais neutre à baissier.

Mais quand même : quelle mouche a donc piqué Powell, le patron de la plus grande BC du monde à attaquer, fortement à mon sens, à la fois le Bitcoin et l'OR ? Vous n'attaquez pas des individus, des organismes, des sources de profits etc ... si ceux-ci ne vous font pas d'ombre, non ?

Alors de quoi Powell a-t-il " peur " au point de devoir déclencher des banderilles sur ces deux sources d'instruments financiers, voire monétaires ? Si, à son sens, ces deux " instruments " ne sont que de la pure virtualité, pourquoi signaler et souligner ce point sauf à considérer que cette supposée " virtualité " pourrait bien en fait et en réalité venir causer de l'ombre au plus gros moyen de paiement actuel, c-a-d le $, moyen de paiement dont il doit assurer la bonne gestion ?

Poutine ne s'y est pas trompé en balançant sa question sur le Bitcoin.

|

Répondre

|

Tu vois qd tu veux....

😉

|

Répondre

|

En complément du post précédent :

Poutine cite le Bitcoin comme actif de réserve alternatif : "Qui peut l'interdire ?"

David Wagner

Auteur

David Wagner

Cryptomonnaies

Publié le 05/12/2024 03:14

Investing.com - Autrefois assez hostile aux cryptomonnaies, le président russe Vladimir Poutine envisage désormais que le Bitcoin pourrait offrir une alternative aux devises étrangères dans les réserves de change de la Russie.

“Une question légitime : pourquoi accumuler des réserves si elles peuvent être perdues si facilement ?” a déclaré M. Poutine lors d'une conférence sur l'investissement organisée par VTB, selon Reuters.

Ces remarques font référence aux conflits entre le Kremlin et les gouvernements occidentaux depuis le début de la guerre en Ukraine en 2022, qui a incité les États-Unis et leurs alliés à geler environ 300 milliards de dollars de réserves étrangères de la Russie.

Malgré les protestations de Moscou, les pays du Groupe des Sept débattent de stratégies sur la manière d'utiliser les fonds pour soutenir Kiev. En octobre, le Royaume-Uni a accordé à l'Ukraine un prêt de 3 milliards de dollars en utilisant les bénéfices des avoirs gelés.

Poutine a déclaré que la confiscation de ses réserves nuisait à la réputation du dollar américain et à son statut de principal actif de réserve des banques centrales, et a souligné que des pays s'étaient déjà tournés vers les crypto-monnaies en guise d'alternative.

« Par exemple, le bitcoin. Qui peut l'interdire ? Personne », a ajouté M. Poutine.

Outre le bitcoin, il a présenté les futurs systèmes de paiement électronique comme une autre option. En octobre, Poutine a appelé le bloc des économies en développement BRICS à créer un système de paiement alternatif, compte tenu de l'exclusion de Moscou du système de messagerie financière SWIFT, dominé par le dollar américain.

À ce propos, on rappellera que Donald Trump a prévenu que les pays des BRICS pourraient se voir imposer des droits de douanes de 100% sur leurs exportations vers les USA en cas d’action visant à affaiblir le dollar en tant que monnaie internationale.

Soulignons que l’avis positif de Poutine sur les cryptomonnaies contraste fortement avec le positions précédentes de la Russie, qui a proposé une interdiction générale des crypto-monnaies en 2022.

Désormais, le pays autorise désormais les paiements en monnaie numérique, et cherche à introduire un rouble numérique l'été prochain.

De plus, le Moscow Times a rapporté la semaine dernière que Poutine avait signé une loi créant un cadre fiscal légal pour les mineurs et les transactions de crypto-monnaie.

InvestingPro Cyber Monday

|

Répondre

|

Pas trop top les stats du chômage us :

14:30 USD Bénéficiaires réguliers de l'allocation chômage 1.871K 1.910K 1.896K

14:30 USD Inscriptions hebdomadaires au chômage 224K 215K 215K

14:30 USD Inscriptions hebdomadaires au chômage - Moy. mobile 4 sem. 218,25K 217,50K

2 moins bonnes qu'attendues sur 3 dont celle de la moyenne mobile sur 4 semaine, la stat la plus regardée par la FED.

Résultat ( pour cette raison et pour d'autres aussi certainement ) le dollar baisse notamment contre l'€. L'Or en $ perd actuellement 0,04 % sur les 2649 $ et l'Or en €, par ricochet perd, elle, 0,48 % sur les 2508 €.

En plus les propos de Powell sur la nature du Bitcoin et celle de l'Or ne sont quand même pas trop favorables à l'Or.

Bizarre tout ça.

Propos de Powell :

Le patron de la Fed Jerome Powell surprend en comparant le Bitcoin à l’Or

David Wagner

Auteur

David Wagner

Cryptomonnaies

Publié le 05/12/2024 10:11

© Reuters

Investing.com - Jerome Powell a rassuré les marchés hier avec un discours optimiste sur la croissance et l’inflation. Cependant, le président de la Réserve fédérale américaine a aussi surpris en abordant la question du Bitcoin, qu’il a comparé à l’Or.

« Les gens utilisent le bitcoin comme un actif spéculatif, n'est-ce pas ? C'est comme l'or », a déclaré M. Powell mercredi lors du DealBook Summit organisé par le New York Times. « C'est comme l'or, sauf que c'est virtuel, c'est numérique » a-t-il ajouté.

Il a toutefois précisé que le bitcoin n'est pas utilisé comme moyen de paiement et qu’il est très volatile.

« Il ne s'agit pas d'un concurrent du dollar » a déclaré Powell, ajoutant : « C'est en fait un concurrent de l'or, c'est ainsi que je le vois ».

Soulignons que ces propos interviennent alors que le Bitcoin approche des 100.000 $ suite à l’élection de Donald Tump, qui a promis de devenir “le président des cryptos”.

Au cours du sommet, le journaliste Andrew Ross Sorkin a également demandé à M. Powell ce qu'il pensait de la crypto-monnaie.

Powell a déclaré que la banque centrale « souhaiterait que l'interaction entre le secteur des crypto-monnaies et les banques ne menace pas la santé et le bien-être des banques » et a ajouté que la Fed ne réglementait pas directement les crypto-monnaies.

On a ensuite demandé à M. Powell s'il posséderait lui-même des crypto-monnaies, ce à quoi il a répondu qu’il n’est « pas autorisé à le faire ».

Notons que ces propos sont intervenus peu avant que le Bitcoin ne dépasse finalement le seuil de 100.000 $. Certes, le fait que Powell mentionne le Bitcoin comme concurrent de l'or est un élément positif, mais ce n'est sans doute pas la raison principale du plus récent rallye du BTC.

Outre les entrées de fonds massives dans les ETF Bitcoin spot américain, Trump a révélé hier qu'il avait choisi Paul Atkins pour succéder à Gary Gensler à la tête de la SEC. Celui-ci ayant une image pro-crypto, les investisseurs ont été rassurés.

**************************************************************

Et il me semble que Poutine vient d'évoquer " des réserves " ( de la BC Russe on suppose ) en Bitcoins ... Et là que pourront bien faire les occidentaux ?

Et l'Or dans tout ça ?

|

Répondre

|

Multiplié par 3, ça donnerait du 8 000 $, n'est-ce-pas ?

************************************************************

L'or ne reviendra jamais à 2 000 $ : « C'est de l'histoire ancienne », les prix vont tripler à partir de là – Peter Schiff

Kitco Media

Par Anna Golubova

Publié :

22:06

Mis à jour :

22:15

(Kitco News) - Les prix de l'or ne redescendront pas en dessous de 2 000 $ l'once de notre vivant après la performance du métal cette année, a déclaré Peter Schiff, stratège en chef du marché chez Euro Pacific Asset Management.

"Je ne pense pas que l'or reviendra à 2 000 $", a déclaré Schiff au présentateur de Kitco News Jeremy Szafron en marge de la Conférence sur l'investissement de la Nouvelle-Orléans. "C'est de l'histoire ancienne maintenant, et nous allons vers des niveaux beaucoup plus élevés sans aucune résistance. Le prix de l'or peut doubler, tripler à partir de maintenant et potentiellement aller beaucoup plus haut que cela".

Schiff a analysé les rallyes et les consolidations de l'or précédents, soulignant que l'or a dépassé les niveaux précédents - en hausse de plus de 28 % depuis le début de l'année.

« L'or a connu une longue consolidation de 2011 à 2024, où il s'échangeait entre 1 500 et 2 000 dollars. Mais c'était après la grande cassure de 2001 à 2011, où l'or est passé de moins de 300 dollars à environ 1 900 dollars », a-t-il décrit.

Pour les perspectives macroéconomiques de Schiff et leur impact sur l'or en 2025, regardez la vidéo ci-dessus. ( cf site )

« À un moment donné, le prix de l'or va augmenter suffisamment pour que la cupidité commence à remplacer la peur sur le marché, et vous allez alors commencer à voir l'intérêt des investisseurs pour les actions minières augmenter », a ajouté Schiff.

Vendre de l'or pour acheter du Bitcoin est la « pire erreur monétaire » que les États-Unis puissent faire

La sénatrice du Wyoming Cynthia Lummis a récemment déclenché un débat en suggérant que les États-Unis convertissent une partie de leurs énormes réserves d'or en Bitcoin. Les États-Unis ont plus de 8 000 tonnes d’or dans leur bilan, soit les plus grandes réserves d’or au monde.

Lummis a expliqué que la conversion pourrait être « neutre pour le bilan », c’est-à-dire sans coût immédiat pour le Trésor. Au lieu de dépenser près de 90 milliards de dollars pour acheter directement du Bitcoin, Lummis a proposé d’échanger des certificats d’or contre l’actif numérique, créant ainsi une réserve de Bitcoin sans impact sur les finances publiques.

Contrairement à la proposition initiale de Trump, qui se concentrait sur les 200 000 Bitcoins déjà saisis par le gouvernement, son plan élargit considérablement la portée. Son projet de loi prévoit l’acquisition d’un million de Bitcoins, soit 5 % de l’offre totale, à conserver au cours des 20 prochaines années.

La proposition de Lummis est « fondamentalement une trahison », a déclaré Schiff, soulignant que créer une réserve stratégique de Bitcoin en vendant une partie de l’or détenu par les États-Unis serait la « pire erreur monétaire ».

« Le Bitcoin n’est pas une réserve viable. Ce qui fait de l’or une bonne réserve, c’est que si le gouvernement américain devait un jour vendre de l’or en urgence pour soutenir le dollar, un marché liquide très profond pourrait facilement absorber la vente. Mais si le gouvernement américain essayait de vendre une quantité importante de Bitcoin, le marché s’effondrerait », a expliqué Schiff. « En fait, la seule raison pour laquelle le Bitcoin frappe à la porte d’un prix de 100 000 $ est que tout le monde s’attend à ce que le gouvernement américain achète des millions de Bitcoins. »

Pour connaître le point de vue de Schiff sur d’autres risques clés à l’horizon 2025, notamment ses perspectives sur la dette, regardez la vidéo ci-dessus. ( site )

Cette vidéo vous est présentée par Uranium Energy Corp et U.S. GoldMining Inc.

Kitco Media

Anna Golubova

********************************************************

Clôture positive :

|

Répondre

|

C'est bien ce que " nous " disions, hein ? Les BC sont toujours à l'achat.

********************************************************************

Les achats d'or des banques centrales montent en flèche en octobre, menés par l'Inde, la Turquie et la Pologne - World Gold Council

Kitco Media

Par Ernest Hoffman

Publié :

18:47

Mis à jour :

19:04

(Kitco News) - Les banques centrales ont déclaré 60 tonnes d'achats nets d'or en octobre, le montant le plus élevé enregistré en 2024, selon les derniers chiffres du World Gold Council (WGC).

« Le total d’octobre a doublé par rapport à la moyenne sur 12 mois, la RBI étant en tête des achats en glissement annuel et de ceux signalés au cours du mois », a écrit Marissa Salim, responsable de recherche senior, APAC au World Gold Council. « L’Inde a ajouté 27 t en octobre, ce qui porte ses achats totaux d’or à 77 t en glissement annuel. Les achats nets de l’Inde en glissement annuel représentent une multiplication par cinq par rapport à son activité de 2023. »

« Les banques centrales des marchés émergents ont continué de dominer le marché, la Turquie et la Pologne ayant ajouté respectivement 72 t et 69 t en glissement annuel à leurs réserves d’or », a-t-elle ajouté. « Ces trois banques centrales représentent à elles seules 60 % du total des achats nets mondiaux signalés cette année. »

Plusieurs autres banques centrales ont signalé des augmentations nettes d’une tonne ou plus de leurs réserves d’or en octobre.

« La Banque centrale de la République de Turquie a ajouté 17 tonnes, faisant d'octobre le 17e mois consécutif d'achats nets et le chiffre mensuel le plus élevé jamais enregistré depuis décembre 2023 », a déclaré le WGC. « Les chiffres d'octobre ont dépassé le total trimestriel des deuxième et troisième trimestres. Sur une base annuelle, la Turquie a ajouté 72 tonnes, ce qui représente environ 34 % de ses réserves totales. »

La Banque nationale de Pologne a acheté 8 tonnes de lingots au cours du mois, marquant le septième mois consécutif d'achats nets. « Sur une base annuelle, la Pologne a ajouté 69 tonnes, ce qui représente 17 % de ses réserves totales », a déclaré Salim. « Le rapport annuel de la BNP souligne son engagement à accumuler de l'or, la banque centrale visant une allocation de 20 % en pourcentage de ses avoirs de réserve officiels totaux. »

La Banque nationale du Kazakhstan a ajouté cinq tonnes d'or à ses réserves après cinq mois de ventes nettes, mais le pays reste un vendeur net en 2024 de quatre tonnes.

« La Banque nationale tchèque (CNB) a ajouté 2 tonnes d’or, faisant d’octobre son 20e mois consécutif d’achats nets », a-t-elle noté. « La CNB a accumulé 37 tonnes d’or au cours de cette période, portant ses réserves totales d’or à 49 tonnes. »

Le Kirghizistan a acheté deux tonnes d’or au cours du mois, octobre étant le mois d’achat net mensuel le plus élevé depuis septembre 2023 et portant ses achats de 2024 à près de six tonnes.

« Les données mises à disposition par la Banque du Ghana montrent que ses réserves d’or s’élèvent désormais à 28 tonnes », a noté le WGC. « Les réserves d’or du pays ont augmenté régulièrement depuis mai 2023, lorsqu’elles s’élevaient à un peu moins de 9 tonnes. Le Ghana a ajouté 1 tonne supplémentaire au cours du mois. »

Salim a déclaré qu'avec les achats d'or depuis le début de l'année (à la fois déclarés et non déclarés) atteignant 694 tonnes à la fin du troisième trimestre - comparables aux niveaux observés en 2022 - la demande des banques centrales reste robuste, et les données du FMI ont également montré que les ventes nettes étaient négligeables.

« Alors que la hausse des prix de l'or semble avoir inhibé certains achats et provoqué des ventes tactiques au cours des derniers mois, le rebond de l'activité déclarée en octobre signale un intérêt continu des banques centrales pour accumuler de l'or dans leurs portefeuilles de réserves », a-t-elle conclu. « Cela réaffirme le rôle que joue l'or en tant qu'actif stratégique pour les banques centrales pour gérer les risques et diversifier les réserves. »

Kitco Media

Ernest Hoffman

|

Répondre

|

Il y a quand même une flopée de stats us moins bonnes que prévues qui ont été publiées aujourd'hui :

14:15 USD Créations d'emplois non agricoles ADP (Nov.) 146K 166K 184K

15:45 USD Indice PMI composite de S&P Global (Nov.) 54,9 55,3 54,1

15:45 USD PMI services (Nov.) 56,1 57,0 55,0

16:00 USD Ventes de voitures (Nov.) 2,96M 3,04M

16:00 USD Ventes de camions (Nov.) 13,54M 13,21M

16:00 USD Commandes de biens durables hors défense (Mensuel) (Oct.) 0,5% 0,4% 0,4%

16:00 USD Biens durables hors transport (Mensuel) (Oct.) 0,2% 0,1%

16:00 USD Commandes à l'industrie (Mensuel) (Oct.) 0,2% 0,3% -0,2%

16:00 USD Commandes à l'industrie hors transport (Mensuel) (Oct.) 0,1% 0,1%

16:00 USD ISM non manufacturier - Activité (Nov.) 53,7 57,2

16:00 USD ISM non manufacturier - Emploi (Nov.) 51,5 53,0 53,0

16:00 USD ISM non manufacturier - Nouvelles commandes (Nov.) 53,7 56,6 57,4

16:00 USD Indice PMI non manufacturier de l'ISM (Nov.) 52,1 55,5 56,0

encore que bien qu'inférieures à celles prévues, les stats supérieures à 50 indique une activité encore en expansion.

Le dollar index en tient compte puisqu'il s'affiche actuellement en légère baisse.

Les cours de l'Or ont fait un plus bas à 2632 $ quasiment pile poil sur le SSB actuellement à 2630 $.

Le plus haut du jour à 2657 $ n'a pas encore permis ni de franchir les 2663 $, ni même de les retaper ( les 2663 $ de la katana sont une fusion de la tenkan et de la kijun, fusion qui traduit une force du mouvement en cours, ici la consolidation horizontale )

Si on venait à descendre sous le nuage ( ici le SSB ) c-a-d sous les 2631 $ cela ne serait pas problématique tant que la lagging span ( flèche bleue sur la gauche ) ne serait pas passée, elle aussi, sous son nuage.

Aujourd'hui le rapport ADP a surpris négativement. Les inscriptions hebdomadaires au chômage surprendront-elles aussi demain et surtout le NFP vendredi ?

A priori cela ne devrait pas avoir d'importance vu les récentes déclarations des membres du FOMC tendant à tenir déjà pour acquis une prochaine baisse de 25pb le 18 de ce mois.

La probabilité d'une poursuite de la consolidation horizontale de l'Or reste, amha, la principale option.

|

Répondre

|

Forum de discussion Or (once en $)

202412101619 756850 Suivez les marchés avec des outils de pros !

Suivez les marchés avec des outils de pros !