Et à la fin il ne restera plus que l'OR. - Page 47

Cours temps réel: 4 004,14 0,59%| Cours | Graphes | News | Analyses et conseils | Cotations des matières premières | Historiques | Forum |

Résumé de JCROIPLU:

ils n'en savent strictement rien.

|

Répondre

|

Pour la semaine qui vient.

1 - les 3000 $, seuil psychologique, vont-ils être confirmés comme devenant un seuil plancher ? Pas évident de le déterminer selon un opérateur : " Millman ne voit pas nécessairement de prix plancher évident pour l'or dans ce contexte tant que la crise sur les marchés actions ne s'arrêtera pas.

« Probablement une stabilisation d'abord », a-t-il déclaré. « Et en l'absence de cela – disons que les actions ne se stabilisent pas vraiment –, il faudrait probablement une réponse politique, une mention d'un plan de relance ou une discussion plus ouverte de la Fed sur une baisse prochaine des taux. Mais concernant le prix plancher réel, compte tenu de la forte hausse du prix de l'or au premier trimestre de l'année, il est difficile d'affirmer qu'il existe une ligne de soutien clairement définie. Le niveau de 3 000 $ semble se maintenir, du moins pour aujourd'hui, mais il ne me semble être qu'un niveau psychologique.

« Je pense qu'il est fort possible que l'or se rapproche de 2 900 $, voire en dessous, si la vague de ventes se poursuit », a déclaré Millman. « Le moment est crucial pour le marché de l'or : confirmer ou infirmer l'existence d'un prix plancher. »

2 - quant à la profondeur de la baisse, plusieurs options ont été énumérées par les opérateurs d'outre atlantique :

- la baisse devrait être l'option principale pour la semaine prochaine selon une majorité d'intervenants. Toutefois la plupart d'entre eux ne " voient " pas de retournement de tendance pour le moment. Après un mouvement de baisse, dont le plancher n'a pas été fixé, mais qui devrait tourner légèrement sous les 3000 $, la hausse devrait reprendre,

ou encore : " Les analystes du groupe CPM recommandent aux investisseurs en or de conserver leurs positions longues, mais de rester à l'écart, et de se tenir prêts à acheter de l'or une fois le repli terminé."

3 - quant aux raisons de la baisse de l'Or, en voici ce qui serait être un bon résumé : " Everett Millman, analyste de marché en chef chez Gainesville Coins, observait vendredi la chute des prix de l'or et de l'argent, parallèlement à celle du marché dans son ensemble.

« Je pense que le principal facteur à l'origine de ce repli majeur est simplement la liquidation par les investisseurs de leurs positions sur les métaux précieux afin de compenser une partie des pertes considérables observées sur les marchés plus larges », a-t-il déclaré. « On pourrait également soutenir que, même si nous savons qu'ils possèdent ces propriétés monétaires, l'or et l'argent ont tendance à suivre les tendances des marchés des matières premières en général. Nous avons constaté une chute des prix de nombreuses autres matières premières en ce moment, ce qui a peut-être un effet d'attraction qui tire l'or et l'argent vers le bas. »

Millman a expliqué qu'il est très courant, au début d'une forte correction boursière, que les valeurs refuges comme l'or aient également tendance à se vendre. « C'est un moyen très pratique pour les investisseurs de compenser une partie des pertes subies ailleurs dans leur portefeuille. Je pense que c'est le principal facteur. »

4 - un intervenant, voire un seul, évoque une " stabilité-instabilité " c-a-d des mouvements erratiques qui ne modifieraient pas le niveau global actuel des cours : en fait des mouvements évoluant dans un range dont on pourrait penser que le plus bas devrait être les 3 000 $, " Jim Wyckoff, analyste principal chez Kitco, s'attend à ce que le prix de l'or maintienne sa fourchette actuelle la semaine prochaine. « Stable et instable, les haussiers étant effrayés et se tenant à l'écart pour le moment », a-t-il déclaré. « Cependant, les vendeurs sont également nerveux.»

5 - Mais quant au futur il faut relever cette opinion de " Michael Moor, fondateur de Moor Analytics : « À plus long terme, nous sommes toujours dans une tendance haussière générale depuis novembre 2015, et probablement dans ses dernières phases. Ceci s'explique en partie par une prédiction que j'avais faite : un minimum de 151 $ et un maximum de 954 $ (+) à partir de 2 148,4 $ ; nous avons atteint 1 043,3 $, atteignant ainsi le maximum ! La tendance est en suspens.»

2148,40 $ + 1043,00 $ = 3191,40 $

Or on a fait un plus haut à 3167,91 $.

Donc la question posée par Michael MOOR est, amha, la suivante : sommes nous en présence sur l'Or d'un A T H ( all time high ).

Ce qui serait bigrement important.

|

Répondre

|

⭐ L'or se replie légèrement.

L'or a reculé après un record historique jeudi, alors qu'une vague de ventes sur les marchés, déclenchée par les importantes mesures de Trump, a poussé les investisseurs à encaisser leurs profits.

L'or au comptant est descendu à 3 106 $, après avoir atteint un sommet de 3 167 $ plus tôt dans la journée.

Selon les analystes, cette baisse est probablement temporaire et liée à des appels de marge sur d'autres classes d'actifs. Malgré ce repli, l'or reste en hausse de plus de 500 $ cette année et continue d’être perçu comme une valeur refuge.

Site de Gold Avenue.

|

Répondre

|

Certainement boosté par les chiffres du NFP et du " wording " de Powell sur la position de la FED sur le niveau du taux directeur us le $ s'éclate et l'€ recule presque sous les 1,09 $.

Pour notre plus grand plaisir.

La BCE se réunit le 17 avril et pour le moment ce serait du stand by. Les politiques de l'UE- zone euro feront-ils pression sur Lagarde en ces temps difficiles ?

Ce qui soutiendrait encore plus les cours de l'Or en €.

Amha

|

Répondre

|

Et Powell en remet une couche.

.......................................................................................................

Pas de soutien de la Fed ? Powell reste ferme face aux pressions de Trump

Senad Karaahmetovic

Auteur

Publié le 04/04/2025 17:38

Pas de soutien de la Fed ? Powell reste ferme face aux pressions de Trump

Investing.com — Le président de la Réserve fédérale, Jerome Powell, a signalé jeudi une position prudente sur la politique monétaire, soulignant la nécessité d’ancrer les anticipations d’inflation malgré les pressions politiques croissantes pour des baisses de taux.

S’exprimant dans un contexte de volatilité accrue des marchés et de tensions commerciales renouvelées, Powell a déclaré que l’impact économique des droits de douane est "probablement plus important que prévu" et a averti que leurs effets inflationnistes pourraient être persistants.

Dans ses remarques préparées pour une conférence de journalistes économiques, Powell a indiqué que la Fed "doit s’assurer que les hausses de prix ne conduisent pas à une inflation continue", suggérant que la banque centrale reste vigilante quant aux effets secondaires de l’augmentation des coûts d’importation.

Powell a également évoqué le positionnement de la politique monétaire de la banque centrale, affirmant que la Fed est "bien positionnée pour attendre avant d’envisager des ajustements".

Ses commentaires renforcent l’idée que les décideurs ne sont pas pressés d’assouplir leur politique, malgré les paris croissants du marché sur des baisses de taux et la pression politique du président Donald Trump.

Quelques minutes avant que Powell ne commence son discours, Trump l’a exhorté à réduire les taux dans un message sur Truth Social, citant la baisse des prix de l’énergie, l’atténuation de l’inflation et une augmentation des créations d’emplois.

"C’est le moment parfait pour une baisse des taux", a écrit Trump, ajoutant que Powell devrait "arrêter de faire de la politique".

Le président de la Fed n’a pas répondu directement aux remarques du président, mais a réaffirmé l’indépendance de la banque centrale et son mandat concernant l’inflation.

"La Fed est obligée de maintenir les anticipations d’inflation ancrées", a déclaré Powell.

Les marchés, déjà sous pression en raison de l’intensification des tensions commerciales mondiales et des droits de douane de représailles, ont légèrement accentué leurs pertes après les remarques de Powell.

Les investisseurs attendaient de plus en plus une réponse politique de la Fed alors que les actions chutaient et que les rendements des bons du Trésor tombaient à leurs plus bas niveaux depuis plusieurs mois.

Tout en reconnaissant les risques économiques liés aux droits de douane, le message de Powell était clair : la Fed ne se précipitera pas pour répondre aux demandes du marché ou aux pressions politiques. Elle agira plutôt en fonction des données entrantes et de son double mandat.

"Les droits de douane potentiels pourraient avoir un impact persistant sur l’inflation", a-t-il averti.

|

Répondre

|

salut MITTE

oui je peux me planter c'est évident mais la bougie possède en plus une ombre haute importante montrant les plus hauts bien vendus

je pense à une baisse des 5/8% rien que pour l'effet de la bougie, après la tendance reste haussière, ce serait plus une consolidation de la dernière belle hausse

bon weekend

|

Répondre

|

Salut fipuaa,

Le même cas de figure ( une pénétrante si je ne m'abuse ) s'était produit lors des bougies hebdomadaires des 17 et 24 février et s'était terminé par 4 bougies hebdomadaires haussières.

Mais bien entendu tu pourrais avoir raison.

|

Répondre

|

Histoire de ...

L'Or en $ perd depuis hier 3,31 %.

Les marchés financiers entre 7 et 10 %

No comment.

|

Répondre

|

au regard de la bougie qui a démarré au dessus de la précédente pour finir sous la moitié du corps de la précédente ça va baisser fortement

|

Répondre

|

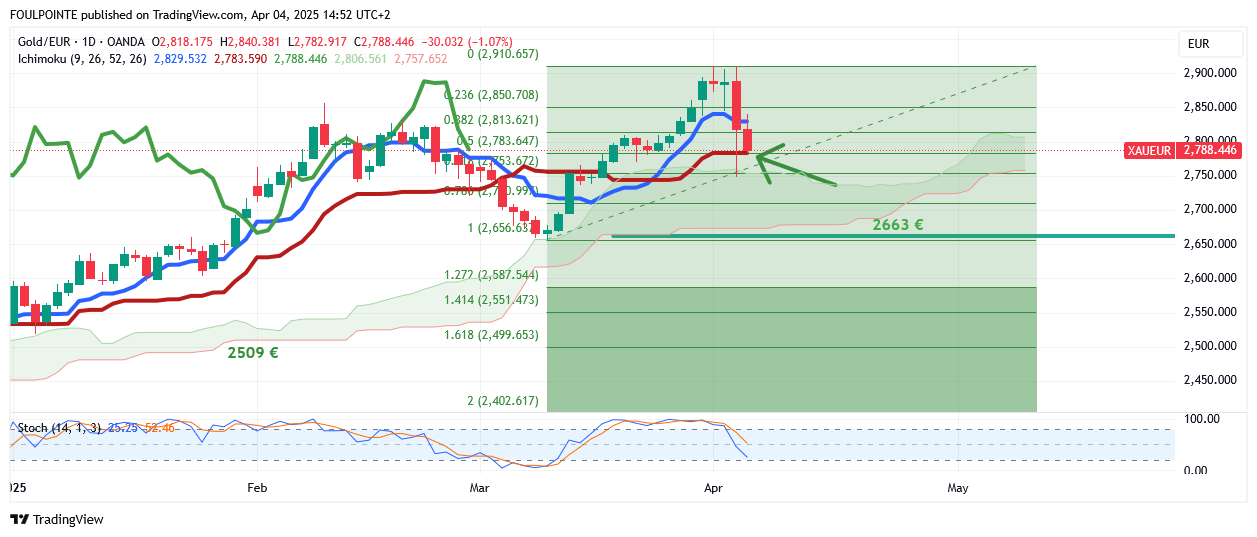

L'Or en € et sa relation avec la kijun.

Sur le graph en ut jour et en ichimoku, la kijun apparaît sous 3 niveaux :

- la kijun journalière sur les 2783 €

- une 1ère extension de plat de kijun sur les 2756 €

- une 2 ème extension de plat de kijun sur les 2744 €

Les cours sont actuellement sur les 2764 €, dans " la zone d'influence " de la valeur actuelle de cette droite et de ses 2 plus proches valeurs passées.

Allez on écrira que la kijun, graphiquement " tient les choses en l'état "

|

Répondre

|

Histoire de s'informer.

Les impacts des tarifs douaniers et leurs impacts sur la valeur de l'Or. On y évoque et invoque la notion de valeur refuge.

10 Minutes de lecture.

..............................................................................................

Or et guerres commerciales : quel impact des tarifs douaniers sur le marché de l’or ?

The Spotlight

10 minutes de lecture

2 avr. 2025

Découvrez comment les tarifs douaniers influencent le prix de l’or, l’inflation et les marchés. Grâce à des exemples historiques et des stratégies d’investissement éprouvées, apprenez à anticiper et à traverser les bouleversements économiques avec sérénité.

Les gouvernements ont longtemps eu recours aux droits de douane pour protéger leurs industries, corriger les déséquilibres commerciaux ou exercer une pression géopolitique. Mais leurs effets dépassent largement le cadre du commerce. Les tarifs douaniers peuvent alimenter l'inflation, influencer le sentiment des marchés… et impacter directement le prix de l’or. Dans cet article, nous revenons sur les grands épisodes tarifaires de l’histoire pour comprendre comment ces politiques ont façonné le marché de l’or — et ce qu’elles pourraient signifier pour les investisseurs d’aujourd’hui.

Qu’est-ce qu’un tarif douanier ?

Un tarif douanier est une taxe appliquée sur les produits importés, destinée à rendre ces derniers plus coûteux afin de favoriser la production locale. En protégeant certaines industries et en soutenant l’emploi national, les droits de douane peuvent sembler bénéfiques à court terme. Mais ils ont aussi leur revers : hausse des prix pour les consommateurs, perturbations des chaînes d’approvisionnement et climat d’incertitude économique. À travers l’histoire, les politiques tarifaires ont eu un impact majeur sur les dynamiques économiques mondiales et ont souvent influencé les décisions des banques centrales et les tendances monétaires — y compris sur le marché de l’or.

Historiquement, les droits de douane ont eu plusieurs conséquences majeures sur l’économie :

Hausse de l’inflation : En augmentant le coût des importations, ils se répercutent directement sur les prix à la consommation.

Volatilité des marchés : L’incertitude liée aux guerres commerciales et aux perturbations des chaînes d’approvisionnement peut entraîner une instabilité économique et boursière.

Fluctuations monétaires : Les politiques tarifaires influencent la valeur des devises, ce qui affecte les balances commerciales et le prix des matières premières, dont l’or.

Considéré comme une valeur refuge, l’or tend à voir son prix grimper en période d’incertitude économique ou de poussée inflationniste. Il reflète ainsi les inquiétudes des investisseurs face à l’instabilité des marchés.

Qui paie réellement les droits de douane ?

Bien que les droits de douane soient imposés par les gouvernements, ce ne sont pas les producteurs étrangers qui les paient, mais les entreprises importatrices. Lorsqu’un produit franchit une frontière, l’importateur doit s’acquitter des droits de douane auprès des autorités, avant que la marchandise puisse entrer sur le marché. Ces coûts supplémentaires sont ensuite répercutés tout au long de la chaîne d’approvisionnement, se traduisant souvent par des prix plus élevés pour les consommateurs.

Par exemple, si les États-Unis appliquent un droit de douane de 25 % sur l’acier importé, ce sont les fabricants américains qui paient cette taxe lorsqu’ils achètent leur matière première à l’étranger. Pour compenser, ils peuvent augmenter le prix de leurs produits finaux — ou, s’ils choisissent d’absorber le surcoût, réduire leurs marges, ce qui peut affecter l’emploi ou les investissements.

Le paiement des droits de douane implique des droits de douane aux points d'entrée. Les importateurs doivent déclarer leurs marchandises et payer les droits de douane requis avant que les produits puissent être mis sur le marché national. Les autorités douanières veillent à l'application de ces politiques et au respect des réglementations tarifaires.

Les tarifs douaniers auront-ils un impact sur l'or ?

Les tarifs douaniers influencent rarement le prix de l’or de manière directe. En revanche, ce sont les réactions économiques et politiques qu’ils suscitent qui peuvent avoir un effet marqué sur le marché des métaux précieux. Lorsqu’un droit de douane est imposé, il renchérit le coût des produits importés. Les entreprises répercutent souvent cette hausse sur les consommateurs, générant ainsi des pressions inflationnistes. Or, l’or est traditionnellement perçu comme une protection contre l’inflation : plus les anticipations inflationnistes augmentent, plus la demande d’or tend à croître — entraînant généralement une hausse de son prix.

Par ailleurs, les tarifs douaniers peuvent déclencher des guerres commerciales, désorganiser les chaînes d’approvisionnement et freiner la croissance. Dans ces périodes d’incertitude ou de ralentissement économique, les investisseurs se tournent vers les valeurs refuges, l’or en tête.

Les tarifs douaniers sont-ils efficaces ?

Les droits de douane ont été utilisés à de nombreuses reprises à travers l’histoire, avec des résultats souvent contrastés. Dans bien des cas, ces mesures n’ont pas atteint leurs objectifs économiques initiaux et ont engendré des conséquences négatives imprévues. La plupart du temps, l’imposition de tarifs douaniers a provoqué des perturbations des chaînes d’approvisionnement, une hausse généralisée des prix, ainsi que des représailles commerciales de la part d’autres pays. Voici quelques exemples historiques marquants, accompagnés de l’évolution du prix de l’or dans ces contextes.

Loi Smoot-Hawley (1930)

Contexte économique : Adopté en pleine Grande Dépression, ce tarif douanier a fortement relevé les droits de douane sur plus de 20 000 produits importés, dans le but de protéger l’économie américaine.

Effet sur l’inflation : Plutôt que de générer de l’inflation, la période a été marquée par une déflation persistante, limitant ainsi l’impact sur le prix de l’or.

Prix de l’or : À cette époque, les États-Unis étaient toujours sous le régime de l’étalon-or, avec un prix fixé à 20,67 dollars l’once jusqu’en 1933.

Souvent cité comme un échec majeur, ce tarif a contribué à aggraver la Grande Dépression. Il a freiné le commerce international, déclenché une vague de mesures de rétorsion à travers le monde, accentué la déflation et provoqué une flambée du chômage. Pensée pour protéger les industries américaines, cette politique s’est finalement retournée contre elles en réduisant la demande mondiale et en aggravant la crise économique.

Les Corn Laws et leur abolition (1815-1846)

Contexte économique : Les Corn Laws imposaient de lourds droits de douane sur les céréales importées afin de protéger l'agriculture britannique, ce qui a entraîné une hausse des prix des denrées alimentaires et contribué à la détresse financière.

Effet inflationniste: Les droits de douane ont augmenté les coûts de consommation, créant des pressions inflationnistes.

Prix de l’or : Le prix de l'or est resté stable, mais la demande a augmenté en raison de l'instabilité économique, ce qui a renforcé son rôle de réserve de richesse.

Les Corn Laws étaient censées protéger les agriculteurs britanniques, mais elles ont fini par provoquer des pénuries alimentaires généralisées et des troubles publics. Ces lois ont pénalisé les consommateurs de manière disproportionnée en rendant les céréales plus chères, ce qui a exacerbé la pauvreté. Leur abrogation en 1846 a été considérée comme un triomphe du libre-échange sur le protectionnisme.

Les politiques tarifaires de la France sous la Troisième République (1870–1910)

Contexte économique : Durant cette période, la France adopte une politique protectionniste marquée, instaurant des droits de douane élevés sur de nombreux produits importés, en particulier les métaux et les denrées agricoles, dans le but de soutenir ses industries nationales.

Effet inflationniste: Ces mesures tarifaires ont contribué à une hausse des prix à la consommation et à une certaine instabilité économique.

Prix de l’or : Face aux craintes d’inflation et à un climat économique incertain, la demande d’or a progressé, consolidant son statut de valeur refuge et de couverture contre la perte de pouvoir d’achat.

Si ces droits de douane ont permis de protéger temporairement certaines filières françaises, ils ont également généré des inefficacités économiques et pénalisé les consommateurs. À long terme, cette politique a nourri des déséquilibres qui ont conduit à une remise en question progressive du protectionnisme et à l’ouverture du commerce extérieur.

Le tarif douanier allemand de 1879

Contexte économique : Sous l’impulsion du chancelier Otto von Bismarck, l’Allemagne adopte en 1879 un ensemble de droits de douane sur les produits industriels et agricoles importés. Cette politique vise à stimuler la production nationale et à asseoir un nationalisme économique naissant, dans un contexte de consolidation de l’Empire allemand.

Effet inflationniste: L’introduction de ces tarifs entraîne une hausse des coûts de production et des prix à la consommation, en particulier pour les biens de première nécessité.

Prix de l’or: Dans ce climat de protectionnisme accru et de pression sur les prix, l’or gagne en popularité en tant que valeur refuge, utilisé pour se prémunir contre les risques économiques et les dérives inflationnistes.

Malgré ses effets inflationnistes, cette politique tarifaire a contribué à renforcer les fondations industrielles de l’Allemagne. Elle a soutenu la création d’emplois et favorisé la croissance intérieure, participant à l’essor du pays comme puissance industrielle majeure à la fin du XIXe siècle.

La surtaxe de 10 % sur les importations industrielles de Nixon (1971)

37ᵉ président des États-Unis, Richard Nixon

37ᵉ président des États-Unis, Richard Nixon

Contexte économique : Nixon a imposé une surtaxe à l'importation de 10 % et mis fin à l’étalon-or, ce qui a entraîné une forte inflation dans les années 1970.

Effet inflationniste : Cette décision a contribué à la hausse des prix à la consommation.

Cours de l’or : Ils sont passés de 35 dollars l’once en 1971 à plus de 180 dollars en 1974.

Bien que cette mesure visait à corriger les déséquilibres commerciaux et à renforcer l’économie américaine, elle s’inscrivait dans une politique plus large qui a mis fin à l’étalon-or, déclenchant une période d’inflation marquée dans les années 1970. La surtaxe fut de courte durée, mais les pressions inflationnistes ont ensuite provoqué une envolée du prix de l’or et une instabilité économique.

Droits de douane sur l’acier et l’aluminium (2002 – Administration Bush)

Prix de l’or entre le 1er janvier 2002 et le 31 décembre 2003

Contexte économique : En 2002, l’administration Bush impose des droits de douane pouvant aller jusqu’à 30 % sur les importations d’acier, dans le but de protéger les producteurs américains. Cette mesure a toutefois eu des répercussions sur les secteurs fortement dépendants de l’acier, comme l’industrie automobile et la construction.

Effet inflationniste : Les coûts de fabrication ont augmenté pour de nombreuses entreprises, mais les effets inflationnistes à l’échelle de l’économie sont restés relativement limités.

Prix de l’or : L’or évoluait déjà dans un marché haussier, soutenu par un affaiblissement du dollar américain.

Entre début 2002 et fin 2003, le prix de l’or est passé d’environ 280 $ à plus de 400 $ l’once, reflétant une demande croissante pour les actifs refuges.

Si les droits de douane ont temporairement soulagé les producteurs d’acier, ils ont aussi alourdi les coûts pour les secteurs en aval. Face aux tensions économiques, aux critiques internes et aux menaces de représailles commerciales, les États-Unis ont finalement levé ces mesures plus tôt que prévu.

Guerre commerciale entre les États-Unis et la Chine (2018–2019 – Administration Trump)

Contexte économique : Les États-Unis ont imposé des droits de douane sur plus de 300 milliards de dollars de produits chinois. En réponse, la Chine a instauré des droits de douane sur un large éventail de produits américains.

Effet inflationniste : Cette escalade tarifaire a entraîné une hausse des prix à la consommation, des perturbations importantes dans les chaînes d’approvisionnement mondiales et une forte volatilité des marchés.

Prix de l’or : Dans un contexte d’incertitude économique et de tensions géopolitiques accrues, le prix de l’or a progressé de manière significative, passant d’environ 1 200 $ l’once à la mi-2018 à plus de 1 500 $ l’once à la mi-2019.

Bien que ces droits de douane aient été conçus pour réduire le déficit commercial avec la Chine et relancer l’industrie manufacturière américaine, ils ont surtout provoqué une hausse des coûts pour les entreprises et les consommateurs, accru l’incertitude sur les marchés et entraîné des mesures de rétorsion de la part de Pékin. Malgré la signature d’un accord partiel dans le cadre de la « phase 1 », les bénéfices économiques sont restés limités, tandis que les chaînes d’approvisionnement mondiales ont été durablement fragilisées.

Droits de douane post-pandémique et perturbations de la chaîne d’approvisionnement (2021–2023)

Contexte économique : Dans le sillage de la pandémie de COVID-19, les restrictions commerciales héritées de la guerre commerciale entre les États-Unis et la Chine sont restées en place. Parallèlement, les chaînes d’approvisionnement mondiales ont subi d’importantes perturbations.

Effet inflationniste : Ces tensions ont contribué à une inflation record, atteignant en 2022 des niveaux inédits depuis plus de 40 ans dans plusieurs grandes économies.

Prix de l’or : Dans ce climat d’incertitude économique et de perte de pouvoir d’achat, l’or a atteint un sommet de 2 050 dollars l’once en mars 2022, avant de se stabiliser.

Si ces mesures tarifaires s’inscrivent dans un effort plus large de relocalisation industrielle et de renforcement de l’indépendance économique, elles ont également alimenté l’inflation et accentué les goulets d’étranglement dans les chaînes d’approvisionnement, pesant sur la reprise économique mondiale.

L’or, valeur refuge en période d’incertitude économique

L’or joue depuis longtemps un rôle central en tant que valeur refuge face à l’inflation, à la dévaluation des monnaies et à l’instabilité financière. En tant qu’actif tangible, il conserve sa valeur indépendamment des cycles économiques.

Les investisseurs se tournent généralement vers l’or lorsque :

L’inflation diminue le pouvoir d’achat des monnaies fiduciaires.

Les tensions géopolitiques ou les incertitudes économiques pèsent sur les marchés financiers.

Les taux d’intérêt sont bas, réduisant l’attrait des placements traditionnels comme les obligations.

Dans un contexte marqué par des droits de douane, des perturbations commerciales et des risques inflationnistes, la capacité de l’or à préserver le pouvoir d’achat en fait un actif stratégique pour traverser les périodes de turbulence.

Face aux incertitudes économiques, notamment celles liées aux politiques tarifaires, l’or reste une solution prisée pour préserver son patrimoine. Voici quelques approches courantes pour investir dans l’or :

1. L’or physique

Investir dans l’or physique est l’une des approches les plus traditionnelles et les plus directes. Cela consiste à acheter des lingots ou des pièces d’or, permettant ainsi de détenir personnellement le métal précieux. Cette forme d’investissement offre un contrôle tangible sur l’actif, sans risque de contrepartie. En revanche, elle implique des considérations logistiques : il est essentiel de prévoir des solutions de stockage sécurisées, telles qu’un coffre-fort personnel ou des services de stockage professionnels.

2. Fonds négociés en bourse (ETF) et fonds communs de placement liés à l’or

Investir dans des fonds négociés en bourse (ETF) et des fonds communs de placement liés à l’or permet de s’exposer au marché de l’or sans avoir à en détenir physiquement. Les ETF suivent de près l’évolution du prix du métal précieux tout en offrant une grande liquidité et une facilité d’achat ou de vente sur les marchés financiers. Les fonds communs de placement, quant à eux, investissent dans des entreprises du secteur aurifère, comme les sociétés minières, offrant ainsi une exposition indirecte à l’or.

3. Actions minières aurifères

Les actions minières aurifères offrent aux investisseurs un moyen de tirer parti de la hausse du prix de l’or en investissant dans les entreprises qui en assurent l’extraction. Ce type d’investissement peut s’avérer particulièrement rentable lorsque le cours de l’or est orienté à la hausse. Toutefois, il comporte des risques supplémentaires liés aux aléas opérationnels, à la gestion des entreprises et à la volatilité des marchés boursiers, qui peuvent influencer les performances indépendamment de l’évolution du prix de l’or.

4. Contrats à terme (futures) et les options sur l’or

Les contrats à terme et les options sur l’or représentent une forme d’investissement plus sophistiquée, destinée aux investisseurs expérimentés. Ces instruments permettent de spéculer sur les fluctuations du prix de l’or avec un effet de levier. Les contrats à terme engagent l’acheteur ou le vendeur à acheter ou vendre une certaine quantité d’or à une date et un prix déterminés. Les options, quant à elles, donnent le droit — mais non l’obligation — d’acheter ou de vendre de l’or à un prix fixé, offrant ainsi plus de flexibilité. Bien que ces stratégies puissent générer des gains importants, elles comportent également un niveau de risque élevé.

Se préparer à l’impact des droits de douane

Les effets des droits de douane ne se manifestent pas toujours immédiatement. Les marchés mettent souvent du temps à en absorber les implications économiques, et les conséquences se déploient progressivement. Comme l’ont montré les années 1930 et 1970, ces mesures peuvent déclencher une série de réactions économiques en chaîne. Au-delà de l’effet direct sur les échanges commerciaux, les droits de douane peuvent générer des répercussions secondaires et tertiaires : poussée inflationniste, ajustements de la part des banques centrales, tensions géopolitiques… autant de facteurs qui influencent directement le prix de l’or.

Si les États-Unis venaient à instaurer des droits de douane universels, l’histoire suggère une possible augmentation de la demande de métaux précieux, en particulier si les marchés anticipent une hausse durable de l’inflation ou une détérioration de la confiance économique. Dans ce contexte, la meilleure stratégie pour les investisseurs reste une approche patiente, informée et réactive.

Comprendre les effets en cascade des politiques tarifaires permet d’anticiper les évolutions de la demande d’or. Surveiller attentivement l’évolution de l’économie, de l’inflation et des politiques monétaires est essentiel pour prendre des décisions d’investissement avisées. L’or, en tant que réserve de valeur résiliente, conserve une place centrale dans toute stratégie patrimoniale en période d’incertitude.

Or

The Spotlight

La newsletter gratuite pour mieux comprendre comment construire votre patrimoine.

|

Répondre

|

Alors si on considère que l'Or n'est pas une valeur refuge, il faut tout vendre.

|

Répondre

|

Alors peut-on dire que l’or, comme toute chose, à ses limites et que sa qualité de valeur refuge peut-être très chahutée voire mis à mal ?

|

Répondre

|

Baisse du prix de l'or suite à de nouvelles prises de bénéfices et à une faible liquidation des positions longues

Kitco Media

Par Jim Wyckoff

Publié :

14:50

Mis à jour :

14:55

(Kitco News) - Le prix de l'or est en baisse et l'argent a fortement chuté, atteignant son plus bas niveau en neuf semaines vendredi en début de séance aux États-Unis. Alors qu'une forte aversion au risque imprègne le marché en fin de semaine, les métaux refuges subissent une pression accrue en termes de prises de bénéfices et de faible liquidation des positions longues de la part des traders de contrats à terme à court terme. L'or a reculé de 21,60 $ en juin, à 3 100,10 $. L'argent a reculé de 1,015 $ en mai, à 30,955 $.

Les turbulences sur les marchés mondiaux ont éclipsé le rapport sur l'emploi américain de mars, publié vendredi matin par le ministère du Travail. Le chiffre clé de l'emploi non agricole a enregistré une hausse plus forte que prévu de 228 000, contre une hausse de 140 000 attendue, et une hausse révisée à la baisse de 117 000 dans le rapport de février.

Les marchés boursiers asiatiques et européens ont affiché une forte baisse durant la nuit. Les indices boursiers américains sont de nouveau orientés à la baisse et à des plus bas mensuels à l'ouverture aujourd'hui à New York. L'aversion au risque reste très élevée en fin de semaine, après l'annonce mercredi des droits de douane américains et les mesures de rétorsion prises par les autorités américaines. En tête des représailles, la Chine vient d'annoncer de nouveaux droits de douane de 34 % sur tous les produits américains entrant dans la deuxième économie mondiale.

Le marché à terme des fonds fédéraux anticipe désormais cinq baisses des taux d'intérêt américains cette année. À raison de 0,25 % pour chaque baisse, cela représente une baisse totale de 1,25 % cette année. Les analystes estiment que les contrats à terme sur les fonds fédéraux anticipent une récession aux États-Unis.

L'investisseur légendaire Warren Buffet a déclaré par le passé qu'il aimait acheter des actions lorsque le sang coule dans la rue. Il a également déclaré que lorsque la plupart des autres sont avides, il est craintif, et que lorsque la plupart des autres sont craintifs, il est avide. Nombreux sont ceux qui s'accordent à dire que c'est le cas aujourd'hui.

Le yen japonais et le franc suisse sont des valeurs refuges à l'achat cette semaine.

Les principaux marchés extérieurs aujourd'hui voient l'indice du dollar américain légèrement en hausse, mais pas au-dessus de son plus bas de six mois de jeudi. Les prix à terme du pétrole brut sur le Nymex sont en forte baisse, atteignant leur plus bas niveau depuis près de quatre ans et s'échangent autour de 62,00 $ le baril. Le rendement de l'obligation de référence du Trésor américain à 10 ans est désormais inférieur à 4 %, à 3,9 %. Dans un marché perturbé, les bons du Trésor américain connaissent une fuite vers les titres de qualité.

Techniquement, les investisseurs haussiers sur les contrats à terme sur l'or de juin bénéficient toujours d'un solide avantage technique à court terme. Leur prochain objectif de hausse est de clôturer au-dessus de la résistance solide du plus haut du contrat à 3 201,60 $. Leur prochain objectif de baisse à court terme est de faire passer les contrats à terme sous le support technique solide de 3 031,00 $. La première résistance se situe à 3 150,00 $, puis au plus haut de la nuit à 3 160,20 $. Le premier support est observé au plus bas de la nuit à 3 089,30 $, puis au plus bas de la semaine à 3 073,50 $. Note de marché de Wyckoff : 8,5.

Les baissiers sur les contrats à terme sur l'argent de mai bénéficient d'un avantage technique global à court terme. Le prochain objectif de hausse des haussiers de l'argent est une clôture au-dessus de la solide résistance technique à 33,00 $. Le prochain objectif de baisse pour les baissiers est une clôture sous le support solide du plus bas de décembre à 29,405 $. La première résistance est observée à 31,50 $, puis à 32,00 $. Le prochain support est observé au plus bas de la nuit à 30,81 $, puis à 30,50 $. Note de marché de Wyckoff : 4,0.

Kitco Media

Jim Wyckoff

.......................................................................................;

La kijun tient toujours.

|

Répondre

|

Font ch..r les ricains. Là-bas ils n'aiment pas trop l'Or. Les futures juin sont vendus.

Pour le moment la kijun tient. Faut qu'elle tienne.

Pas ( encore ) gagné.

Bon la baisse de l'Or c'est rien eu égard à ce que les marchés actions prennent.

Ça tient pour le moment parce que les stats de l'emploi us ont boosté le $, ce qui profite à l'Or côtée en €.

Wait and see.

|

Répondre

|

Explosion des créations d'emplois aux usa !

14:30 USD Créations d'emplois dans le secteur non agricole (Mar) 228K 137K 117K

Avec un salaire horaire moyen qui ne bouge pas

14:30 USD Salaire horaire moyen (Mensuel) (Mar) 0,3% 0,3% 0,2%

Mais un taux de chômage en légère hausse

14:30 USD Taux de chômage (Mar) 4,2% 4,1% 4,1%

Amha, comme l'économie tourne bien les gens s'inscrivent au chômage pour trouver du boulot.

La FED n'est pas prête de baisser ses taux.

Les marchés ne vont pas apprécier.

|

Répondre

|

Record du Nap à 560 €.

|

Répondre

|

On repasse positif sur l'Or en €.

En hausse de 0,17 % sur les 2823 €.

Faut attendre le NFP.

|

Répondre

|

Ça ne va pas être du gâteau !

Tarifs douaniers : le pire cauchemar économique de l’Europe vient de se réaliser

Par

ING Economic and Financial Analysis

Auteur

Carsten Brzeski

Aperçu des marchés

Publié le 04/04/2025 09:04

Les droits de douane réciproques de 20 % imposés par les États-Unis à l’Union européenne feront mal.

Il a aggravé les perspectives à court terme de la zone euro. Aujourd’hui, tout dépend de la capacité des gouvernements européens à mettre en œuvre les mesures de relance budgétaire et les réformes prévues pour renforcer les économies nationales

Les tarifs douaniers annoncés mercredi par Donald Trump devraient être le dernier rappel pour l’Europe que la relation transatlantique a changé pour de bon. Et cela ne s’applique pas seulement aux politiques de sécurité et de défense.

Depuis les élections américaines de novembre, il est clair que les politiques économiques américaines envisagées étaient une sorte de version moderne de la politique du chacun pour soi, renforçant l’économie américaine et cannibalisant d’importants partenaires commerciaux.

Alors que les politiques énergétiques et les réductions d’impôts prévues n’ont pas encore été mises en œuvre, les droits de douane annoncés hier, combinés aux droits de douane antérieurs sur les futures sur l’acier, l’aluminium, et les véhicules automobiles, nuiront à l’économie de la zone euro.

Même s’il n’y a pas de gagnants dans les guerres commerciales, certains perdent plus que d’autres. Alors qu’au cours des dernières semaines, les perspectives à long terme de l’Europe s’étaient nettement améliorées grâce aux initiatives européennes en matière de défense et au revirement budgétaire de l’Allemagne, les tarifs douaniers viennent d’assombrir les perspectives à court terme.

Que savons-nous des tarifs douaniers ?

Le "jour de la libération" s’est transformé en "jour de l’application des droits de douane" lorsque le président Trump a signé un décret introduisant des droits de douane réciproques sur ses partenaires commerciaux. Ces droits de douane ne sont pas appliqués sous la forme pure d’une correspondance avec le différentiel tarifaire exact imposé par d’autres pays sur les marchandises importées.

Au lieu de cela, ils incluent des barrières "non monétaires" telles que les taux de change, les normes techniques et la TVA, comme le souligne le rapport de l’USTR sur les barrières au commerce extérieur qui sera bientôt publié. Ces "tarifs réciproques réduits", comme l’a décrit le président Trump, couvrent environ la moitié de ce qui est facturé aux États-Unis, selon l’administration américaine. Il n’y a pas de fin bien définie à ces tarifs ; ils entreront en vigueur le 9 avril.

Chaque pays est considéré individuellement et reçoit son propre taux tarifaire. Lors de l’annonce des droits de douane dans la roseraie, un panneau d’affichage indiquait que la Chine était le plus grand délinquant commercial, recevant un "droit de douane réciproque réduit" de 34 %. L’UE suivait avec un tarif de 20 %, et le Viêt Nam avec 46 %. Il semble que, du moins pour l’instant, le Canada et le Mexique ne soient pas soumis aux droits de douane réciproques d’hier.

On ne sait pas encore si ces tarifs nouvellement annoncés viendront s’ajouter aux tarifs déjà existants ou s’ils seront considérés séparément. En d’autres termes, une voiture importée d’Europe sera-t-elle frappée d’un droit de douane de 47,5 % ou "seulement" de 27,5 % ? Nous n’en sommes pas absolument sûrs, mais les dirigeants européens espèrent qu’ils ne seront pas empilés les uns sur les autres, et c’est en tout cas ce que suggère la liste de conditions.

La réaction de l’UE

L’Union européenne a reporté à la mi-avril sa première série de contre-tarifs. Les responsables ont toujours exprimé leur préférence pour la négociation et leur ouverture au dialogue. Toutefois, l’UE a également fait savoir qu’elle prendrait des mesures de rétorsion si aucune solution n’était trouvée.

L’UE privilégie une "solution négociée" afin d’éviter tout préjudice économique mutuel. Le ministre allemand des finances, Jörg Kukies, a récemment appelé à la création d’une zone de libre-échange entre les États-Unis et l’Union européenne, réduisant ainsi les droits de douane à zéro pour les deux parties.

Bien que cette proposition soit admirable, elle entraînerait probablement de longues négociations. Par conséquent, proposer d’acheter davantage de produits fabriqués aux États-Unis pourrait être un moyen plus rapide de parvenir à un accord. Toutefois, le discours prononcé ce soir par le président américain Trump n’a pas vraiment donné l’impression qu’il y avait une grande marge de manœuvre pour les négociations.

"Il n’y a pas beaucoup de marge de manœuvre pour les négociations

L’UE a déclaré à plusieurs reprises qu’elle était prête à prendre des contre-mesures fermes si nécessaire pour protéger ses intérêts. À quoi cela ressemblerait-il ?

Dans un premier temps, l’UE rétablira les droits de douane précédemment suspendus sur une série de produits américains et appliquera des droits de douane compensatoires encore plus élevés sur des produits tels que les produits agricoles et alimentaires, les textiles et les vêtements, les chaussures et les couvre-chefs, les meubles et la literie, les appareils ménagers et les outils, les matériaux de construction, les produits optiques, les métaux précieux et l’éclairage.

Les États-Unis représentant 13,7 % du total des échanges extracommunautaires, cette mesure aura un impact considérable sur les exportateurs américains, surtout si d’autres pays prennent des mesures de rétorsion similaires.

En réponse aux droits de douane imposés au titre de l’article 232 sur l’acier, l’aluminium, les voitures et les pièces détachées, l’UE peut rapidement appliquer des droits de douane de rétorsion sans que les parlements nationaux n’aient à effectuer de contrôle de subsidiarité.

L’UE agit au nom de ses États membres par le biais du "règlement sur l’application des règles commerciales", qui lui permet de suspendre ou de retirer des concessions ou d’autres obligations découlant d’accords commerciaux internationaux lorsque des pays tiers enfreignent ces accords et portent atteinte aux intérêts commerciaux de l’UE, ce qui lui permet de prendre des contre-mesures (immédiates).

Envisageant des mesures plus profondes et plus efficaces à l’encontre des entreprises américaines, l’UE envisage de cibler le secteur des services. Cela pourrait impliquer la mise en œuvre de réglementations plus strictes sur les "Big Tech" ou, dans le cadre de l’instrument de lutte contre la coercition (ACI), le report de la délivrance de licences commerciales pour les entreprises américaines, la limitation de leur accès aux marchés publics, la restriction des droits de propriété intellectuelle ou l’interdiction pure et simple des investissements dans l’UE.

Toutefois, l’application de contre-mesures au titre de l’ACI nécessiterait le feu vert d’une "majorité qualifiée" de 15 des 27 États membres, représentant au moins 65 % de la population de l’Union. En outre, toute réaction au titre de l’ACI prendrait environ huit semaines et ne pourrait être déclenchée si les droits de douane de M. Trump n’étaient pas punitifs ou si leur adoption était subordonnée à des changements politiques opérés par l’UE et ses États membres.

Ce que cela signifie pour les économies européennes

Certes, beaucoup de choses restent floues et il est presque impossible de quantifier pleinement l’impact d’un tel tsunami tarifaire, qui ramènerait en réalité les niveaux tarifaires des années 1930. Les droits de douane généraux de 20 % pourraient réduire de 0,3 point de pourcentage la croissance du PIB de la zone euro au cours des deux prochaines années, si l’on se concentre uniquement sur l’impact commercial direct et indirect. Il est intéressant de noter que les exportations de la zone euro vers les États-Unis avaient augmenté de manière significative avant l’annonce des tarifs douaniers, et l’effet le plus immédiat sera l’inversion de la tendance à la préconcentration lorsque les tarifs entreront en vigueur.

Mais il n’y a pas que l’impact direct. Pensez aux effets secondaires sur la confiance que ces droits de douane auront déjà sur les consommateurs et les entreprises européens. Il est probable que la consommation et les investissements soient freinés. La croissance économique de la zone euro s’en trouverait ralentie.

Plus tôt dans la journée de mercredi, Bloomberg a fait état d’un éventuel programme de soutien de la Commission européenne, accompagnant les contre-mesures prises à l’encontre des États-Unis, qui pourrait contribuer à atténuer l’impact sur les secteurs les plus durement touchés. Si tel était le cas, cela limiterait naturellement l’impact à court terme du choc tarifaire, mais la question reste de savoir combien de temps cela peut limiter les retombées sur la demande.

"Nous revoyons à la baisse nos prévisions de croissance du PIB de la zone euro"

Les réformes et les coups de pouce à la compétitivité, également mentionnés, prendraient plus de temps à produire leurs effets et à améliorer matériellement le sort des secteurs vulnérables. Bien que le diable soit dans les détails avec de tels plans, les améliorations structurelles de l’économie de la zone euro ne pourraient pas arriver à un meilleur moment. Pour l’instant, nous réduisons nos prévisions de croissance du PIB de la zone euro à 0,6 % en glissement annuel, contre 0,7 % en glissement annuel, pour 2025, et à 1,0 %, contre 1,4 %, pour 2026

L’évaluation de l’impact sur l’inflation est d’autant plus complexe qu’elle dépendra également de la réaction de l’UE. Dans l’hypothèse de représailles de la part de l’UE, l’inflation en Europe augmentera également. Toutefois, dans le même temps, les droits de douane américains pourraient s’ajouter à des niveaux de stocks déjà élevés et à une faible utilisation des capacités, ce qui constituerait la bonne recette pour une désinflation lorsque les entreprises essaieront de déstocker.

Publicité tierce. Il ne s'agit pas d'une offre ou recommandation d'Investing.com. Lisez l'avertissement ici ou supprimez les pubs.

Dans le même temps, d’autres pays touchés par les droits de douane américains, comme la Chine, pourraient également tenter d’augmenter leurs exportations vers l’Europe en baissant leurs prix. Aussi contre-intuitif que cela puisse paraître, à long terme, une véritable guerre commerciale est susceptible d’être désinflationniste pour l’Europe. Mais à court terme, tous les regards sont tournés vers les contre-mesures de la Commission afin d’évaluer correctement leur impact sur l’inflation.

Les premières contre-mesures entreront en vigueur à la mi-avril, mais elles sont relativement modestes car elles constituent des mesures de rétorsion contre les droits de douane sur l’acier et l’aluminium. Comme la Commission n’a pas encore annoncé de contre-mesures aux annonces d’hier, on ne sait pas encore quel sera l’impact global sur les prix dans la zone euro.

En ce qui concerne la Banque centrale européenne, les derniers commentaires des responsables de la BCE soulignent qu’un groupe important semble toujours soutenir une pause lors de la prochaine réunion, qui se tiendra dans deux semaines. L’inflation mensuelle et l’inflation des services ne sont toujours pas au niveau où elles devraient être, et de nombreux responsables soulignent encore que le travail n’est tout simplement pas terminé.

Cependant, l’appel à une pause était plus fort il y a quelques semaines lorsque les attentes en matière de relance budgétaire ont amélioré les perspectives de croissance de la zone euro (et d’inflation). Avec le choc négatif sur le commerce et la confiance de ce soir et la faible perspective de négociations rapides, les chances que la BCE veuille pousser le taux d’intérêt directeur plus loin en territoire neutre dans deux semaines ont clairement augmenté.

..............................................................................................................................

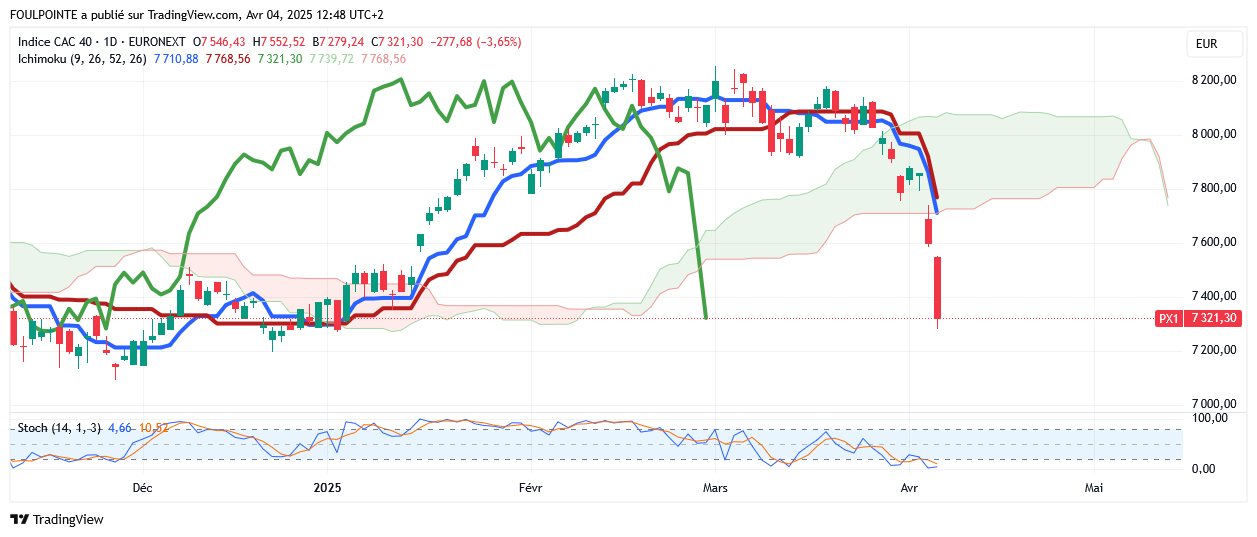

CAC 40

Graphiquement une possible formation de tasse avec anse inversée.

Retour sur les 6510 € ?

|

Répondre

|

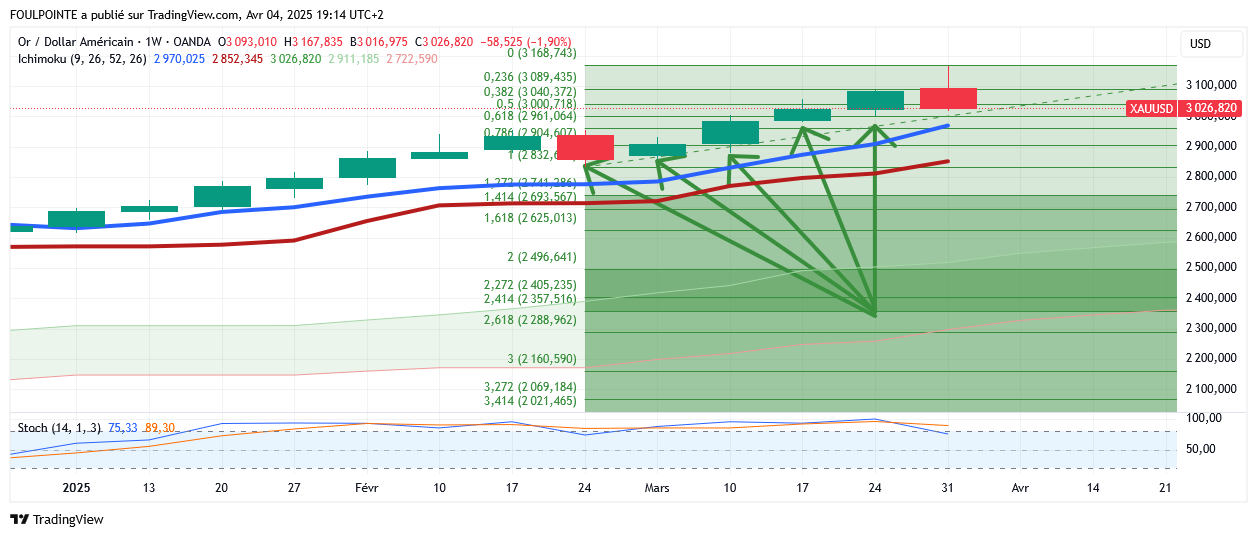

L'Or en $ a une meilleure tenue que celle de sa consœur européenne.

L'Or en $ est assise " plus haut dans les cours " sur sa tenkan et sur le retracement fibo des 23,60 %.

Rien de bien méchant.

Mêmes commentaires que ceux faits au post précédent.

On a encore en tête les 4500 $ de Goldman Sachs, 4500 $ qui seraient atteints lors d'une poussée violente avant de retomber par la suite vers un niveau non précisé par GS.

Vu ce qui se passe actuellement sur la planète, l'hypothèse ne serait pas farfelue.

En baisse de 0,56 % sur les 3097 $.

|

Répondre

|

Forum de discussion Or (once en $)

202504061253 756850 Suivez les marchés avec des outils de pros !

Suivez les marchés avec des outils de pros !