Et à la fin il ne restera plus que l'OR. - Page 14

Cours temps réel: 4 004,14 0,59%| Cours | Graphes | News | Analyses et conseils | Cotations des matières premières | Historiques | Forum |

💵 Réserves en dollars en recul. Les bons du Trésor US détenus par des banques centrales étrangères à la Fed de New York sont tombés à leur plus bas niveau depuis plus de 10 ans. Ce repli pourrait signaler un déclin de la demande pour les réserves libellées en dollars, avec des implications mondiales. (Reuters)

Si Reuters le mentionne c'est que ....

|

Répondre

|

Allez le dernier article et après c'est la pause du week-end !

Extraits de kitco.com

La dernière enquête hebdomadaire de Kitco News sur l'or a montré que la moitié des haussiers de Wall Street sont passés à la neutralité sur l'or après le franchissement du seuil des 4 000 $, tandis que les investisseurs traditionnels ont également réduit leur optimisme pour la semaine prochaine.

« En hausse », a déclaré Darin Newsom, analyste de marché senior chez Barchart.com. « Pour citer le groupe de rock KISS (aussi appelé Keep It Simple Stupid (moi, pas toi) : Tout l'enfer se déchaîne. »

« Je prévois une baisse de l'or, uniquement en raison des lois de la gravité, et il est peu probable qu'il enregistre une neuvième hausse hebdomadaire consécutive », a déclaré Ole Hansen, responsable de la stratégie matières premières chez Saxo Bank. « Les perspectives haussières globales n'ont pas changé, mais ce marché risque de s'essouffler, à moins d'une correction. Nous aurons alors une meilleure idée de la part de relents induits par la peur de manquer de quoi que ce soit dans cette récente évolution, et de la part de la demande réelle de maintien à long terme. »

« Les indicateurs techniques à court terme signalent une possible correction si les prix franchissent nettement le support de 3 950 $ », a déclaré Lukman Otunuga, responsable de l'analyse de marché chez FXTM. « À l'avenir, l'évolution de la situation autour de la paralysie du gouvernement et le discours du président de la Fed, Jerome Powell, pourraient influencer les perspectives à court terme de l'or. Si le risque politique américain demeure un thème clé, cela pourrait faire repasser l'or au-dessus de 4 000 $, la perspective d'une baisse des taux alimentant la hausse.»

« En hausse », a déclaré Rich Checkan, président et directeur des opérations d'Asset Strategies International. « Inutile de chercher bien loin pour constater que la dynamique est actuellement résolument haussière. Il suffit d'observer la reprise d'aujourd'hui après l'importante vague de prises de bénéfices d'hier sur l'or et l'argent. Un jour plus tard, c'est comme si de rien n'était.»

« Une paix fragile au Moyen-Orient, la reprise des frappes de drones et de missiles en Ukraine, la paralysie continue du gouvernement américain, la faiblesse du dollar américain et une nouvelle baisse des taux d'intérêt prévue à la fin du mois : la direction que prend l'or est évidente », a ajouté Checkan. « Écoutez ce disque rayé !»

« Inchangé », a déclaré Adrian Day, président d'Adrian Day Asset Management. « Nous assisterons probablement à des fluctuations sous les 4 000 $. L'accord de paix à Gaza a été le déclencheur de ce repli, mais l'or a simplement évolué trop vite et trop loin le mois dernier pour atteindre ce joli chiffre rond.»

« Si la paralysie du gouvernement américain prend fin, cela accentuerait la baisse », a déclaré Day, « mais à mon avis, cela ne sera ni significatif ni durable, car ni Gaza ni la paralysie n'ont été à l'origine de la hausse de l'or.»

Sean Lusk, codirecteur de la couverture commerciale chez Walsh Trading, a observé l'évolution du cours de l'or au cours des dernières séances.

« Je pense simplement qu'ils cherchent le moindre prétexte pour le faire grimper, et ils en ont trouvé un avec la poursuite de la paralysie du gouvernement », a déclaré Lusk. « On aurait pu penser que cela ressemblerait un peu à ce que nous observons sur les marchés de l'énergie, où ils sont durement touchés, que la cessation des hostilités au Moyen-Orient, pour l'instant, crée peut-être un certain apaisement, exerçant une certaine pression sur le marché. »

« Je ne sais pas », a-t-il ajouté. « C'est tout simplement insensé sur les marchés des métaux. »

Lusk a déclaré que les flux se dirigent vers les positions longues et que les acheteurs ne veulent pas céder le contrôle, même si l'or a gagné plus de 50 % sur l'année.

« Avec ce nouveau seuil, est-ce que le cours devient trop élevé ou suscite trop d'inquiétude lorsqu'on atteint 50 $ sur les contrats différés pour l'argent et plus de 4 000 $ pour l'or ? » a-t-il demandé. « Qu'est-ce qui pourrait pousser encore plus haut ? Les marchés boursiers mondiaux se portent très bien, mais certains pensent aussi que nous pourrions poursuivre sur cette lancée. Les banques centrales pourraient accroître leur exposition à mesure que les taux d'intérêt baissent légèrement.»

« Malgré une légère hausse récente du dollar, cela n'a pas eu d'importance ; cela n'a pas empêché la reprise ici », a-t-il déclaré. « Je pensais que 40 % serait un bon objectif pour qu'elles renoncent, et cela ne s'est pas produit. Il y a eu la paralysie des gouvernements à l'époque. Les tensions se sont intensifiées en Europe de l'Est, et elles le sont toujours.»

Lusk a déclaré que même à ces niveaux historiquement surachetés, l'or bénéficie d'un regain de dynamisme sur le marché de détail, un regain qui n'existait pas aux précédents pics, comme en 2011.

« Le grand public s'est rué sur l'or », a-t-il ajouté. Combien de startups, de type Robinhood, y a-t-il aujourd'hui partout, où les gens peuvent investir grâce à une plateforme et un processus de réflexion de type arcade ? Et ce qu'on entend à la télévision, c'est que l'or va atteindre 5 000 $, Goldman Sachs est à 4 900 $, et ces autres investisseurs sont à 4 700 $. Ils voient le prix à 3 900 $ et se disent : "Zut alors, s'ils vont là-haut, il faut que j'investisse à long terme."

"Combien de temps cela va-t-il durer avant que ça ne finisse mal ? Cela me rappelle beaucoup la peur de passer à côté, que ce soit sur les actions ou sur la valeur des maisons avant la récession immobilière, ou peut-être la bulle boursière de la fin des années 90", a déclaré Lusk. "Il y a des parallèles."

"Je pense simplement que le trading a beaucoup évolué : comment trader, qui trade", a-t-il ajouté. La pandémie a eu un impact important sur ce phénomène, et la situation est exacerbée par le nombre croissant de ces entreprises en ligne. Le coût d'entrée, l'accès au marché et l'exécution sont très simples. Il y a aussi des expirations d'options quotidiennes, tous les jours de la semaine, une situation inédite. Nous avons aussi des microcontrats. Il y a des choses qui n'existaient pas lors de nos derniers records historiques en 2011. La donne a changé.

Lusk affirme néanmoins que l'expérience lui a appris à être prudent sur ce type de marchés.

« Rien ne monte éternellement. C'est de la simple théorie mathématique », a-t-il déclaré. Il s'agit désormais d'une question de timing pour savoir quand une correction est prévue. Plus on a d'éléments connus sur le marché à long terme, moins on a d'inconnues, et moins il y a de raisons de maintenir des niveaux aussi élevés pour l'or et l'argent. J'ai hâte d'identifier ce que je pense être un sommet à court terme, mais je me suis trompé. Ce marché était sur le point de se retourner, de retomber sous les 3 000 $, à mon avis, fin juillet.

Cette semaine, 17 analystes ont participé à l'enquête Kitco News sur l'or, Wall Street oscillant désormais entre haussiers et hésitants. Huit experts, soit 47 %, anticipent une hausse du prix de l'or au cours de la semaine à venir, tandis que deux autres, soit 12 %, prévoient une baisse. Les sept analystes restants, représentant 41 % du total, anticipent une stagnation du métal jaune la semaine prochaine.

Par ailleurs, 295 votes ont été exprimés lors du sondage en ligne de Kitco, le sentiment haussier des investisseurs traditionnels commençant à rattraper celui de leurs homologues professionnels. 202 négociants particuliers, soit 69 %, anticipaient une hausse du prix de l'or la semaine prochaine, tandis que 52 autres, soit 18 %, prévoyaient une baisse du métal jaune. Les 41 investisseurs restants, représentant 14 % du total, anticipaient une consolidation des prix.

La paralysie du gouvernement américain se poursuit, de sorte que les données économiques seront à nouveau rares la semaine prochaine. Néanmoins, les marchés seront attentifs aux derniers aperçus de la santé du secteur manufacturier des Réserves fédérales de New York et de Philadelphie, et les traders seront également attentifs aux commentaires issus des réunions annuelles du Fonds monétaire international et de la Banque mondiale à Washington la semaine prochaine.

Mardi, le président de la Fed, Jerome Powell, participera à une discussion modérée à la National Association for Business Economics. L'enquête sur le secteur manufacturier de l'Empire State sera publiée mercredi matin, suivie de celle de la Fed de Philadelphie jeudi.

« L'or a atteint un nouveau record à près de 4 060 $ sur le marché au comptant cette semaine », a déclaré Marc Chandler, directeur général de Bannockburn Global Forex. « Il a consolidé au cours des deux dernières séances et a trouvé un support à près de 3 940 $. Il semble avoir trouvé une vie autonome, se découplant du dollar américain, qui a également progressé cette semaine, et des rendements américains. » « Cependant, je constate que la corrélation avec le S&P 500 est positive », a ajouté Chandler. « À mon avis, cela suggère qu'il ne s'agit peut-être pas d'une valeur refuge pour l'instant, mais plutôt d'une stratégie de momentum et de suivi de tendance. Le sentiment reste haussier, et l'achat en cas de repli semble toujours être la stratégie dominante. »

Adam Button, responsable de la stratégie de change chez Forexlive.com, a déclaré à Kitco News que ce rallye se préparait depuis des décennies et qu'il devrait durer au moins une décennie.

« Les partisans de l'or ont été décriés pendant une grande partie des 20 dernières années – ou du moins 17 ou 18 ans depuis la crise financière – mais c'est une confirmation incroyable », a-t-il déclaré. La semaine dernière, les médias financiers ont abondé de graphiques comparant les rendements de l'or à ceux des indices boursiers et d'autres classes d'actifs. Et la conclusion est largement en faveur de l'or.

« Si l'on considère l'or en yens, les rendements ont été spectaculaires en dollars américains, mais si l'on compare la valeur de l'or en yens, l'or a franchi la barre des 600 000 yens l'once cette semaine. C'est le triple de son prix depuis 2021, et il a été multiplié par 20 depuis le début des années 2000. Où peut-on obtenir un tel résultat en 25 ans ? »

Button a déclaré que le véritable moteur de la hausse de l'or est la tendance à long terme à la dédollarisation, combinée à la dépréciation des monnaies. C'est…

« On parle partout de dépréciation », a-t-il déclaré. « La question est : qu'est-ce qui est le plus sûr, le dollar américain ou l'or ? Mais lorsqu'on examine la question avec d'autres devises, la conclusion est accablante. »

Dans le contexte actuel, Button a déclaré qu'il était difficile de considérer 4 000 dollars comme une véritable surachat. « 4 000 dollars, je pense, correspond à un marché haussier », a-t-il déclaré. « 10 000 dollars, c'est une bulle. Franchir la barre des 5 000 dollars, c'est peut-être le début d'une bulle. Je ne pense certainement pas que nous soyons actuellement dans une bulle, mais tous les éléments sont réunis.»

Il estime que les banques centrales ont décidé que l'or était la voie à suivre et s'attend à des années d'accumulation régulière de titres souverains.

« La Chine et la Russie sont arrivées à la conclusion il y a trois ans, au début de la guerre en Ukraine, que l'or était plus sûr », a-t-il déclaré. « De nombreuses banques centrales mondiales sont fortement nanties en dollars américains, et le processus de diversification prend au moins une décennie. Nous en sommes à deux ou trois ans. »

Alex Kuptsikevich, analyste de marché senior chez FxPro, estime que le prix de l'or pourrait enregistrer de nouvelles hausses la semaine prochaine.

« Alors que les devises et les actions dépendaient des décisions des présidents et des gouvernements, ce n'est pas le cas des métaux précieux », a-t-il déclaré. « Par conséquent, les turbulences politiques poussent les investisseurs à les utiliser comme valeurs refuges. L'impressionnante hausse de 52 % de l'or depuis le début de l'année a débuté en avril avec l'introduction des droits de douane le jour de la Libération des États-Unis. Elle s'est poursuivie en raison de la paralysie du gouvernement américain, de la crise politique en France et du changement de gouvernement au Japon.»

Kuptsikevich a expliqué que la hausse de l'or au-dessus de 4 000 dollars l'once ne résulte pas uniquement de la faiblesse des monnaies fiduciaires. « On observe des bouleversements tectoniques dans la structure des portefeuilles d'investissement et des craintes de crises financières dues à l'inconscience des gouvernements », a-t-il ajouté. « La part des métaux précieux augmente tant dans les actifs des spéculateurs que dans les réserves d'or et de change des banques centrales. Cet indicateur a déjà dépassé celle de l'euro.

» Selon Eurizon Capital, si le cours de l'or atteint la part du dollar américain, le prix de l'once grimpera à 8 500 dollars.

Michael Moor, fondateur de Moor Analytics, estime que le cours de l'or sera probablement orienté à la baisse la semaine prochaine.

« À la baisse, sauf si nous franchissons à nouveau la formation mentionnée à la dernière ligne ci-dessous, sous l'horizon de temps inférieur », a-t-il déclaré. « Sur l'horizon de temps supérieur : j'avais mis en garde le 16/08/2018 contre la cassure au-dessus de 1 179,7 $-1 183 $, prévenant ainsi un regain de vigueur. Nous avons atteint 2 897,3 $. Sur l'horizon de temps moyen : la cassure au-dessus de 31 482 a indiqué une hausse pendant plusieurs jours ; nous avons progressé de 932,8 $. La transaction au-dessus de 32 214 projette cette hausse de 100 $ (+) ; nous avons progressé de 859,6 $. »

« Sur une période plus courte : la transaction au-dessus de 33 411 a généré une force de 739,9 $ », a déclaré Moor. La transaction au-dessus de 33 850 a généré une hausse de 696,0 $. La transaction au-dessus de 34 186 a généré une hausse de 662,4 $. La cassure au-dessus de 35 640 a généré une hausse de 517,0 $. La transaction au-dessus de 36 658 a généré une hausse de 415,2 $. La transaction au-dessus de 37 143 a généré une hausse de 366,7 $. La cassure au-dessus de 37 725 (-7 tics par heure) a généré une hausse de 308,5 $. Puisque nous avons surmonté l'épuisement macroéconomique entre 37 488 et 8 459, nous pourrions nous diriger vers la prochaine zone entre 41 354 et 42 923. La transaction de retour au-dessus de 38 828 a généré une hausse de 198,2 $. Ces niveaux sont EN ATTENTE. J'avais averti d'une pression probable dans l'écart avant/en cas de reprise de la hausse ; nous sommes sortis de 112,6 $ depuis le Clôture à 40 705. La position sous 40 216 (+6,5 tics par heure) signale une pression : nous avons quitté 63,7 $, mais une bonne position au-dessus du niveau actuel à 40 381 (+6,5 tics par heure à partir de 12 h 20 HNE) permettra de lever les options d'achat.

« Une bonne position sous 39 664 (+7,5 tics par heure) projetterait le cours à un minimum de 70 $ et un maximum de 150 $ (+) », a-t-il ajouté, « mais si nous franchissons le seuil de baisse et repassons au-dessus, nous nous attendons à une bonne reprise. »

Jim Wyckoff, analyste senior chez Kitco, estime que le prix de l'or pourrait atteindre un sommet la semaine prochaine. « Latéralement, volatil et instable », a déclaré M. Wyckoff. « Les haussiers pourraient être proches de l'épuisement. » Au moment de la rédaction de cet article, l'or au comptant s'échangeait à 4 008,57 $ l'once, soit une hausse de 0,80 % sur la journée et de 3,91 % sur la semaine.

Image teaser

Kitco Media

Ernest Hoffman

|

Répondre

|

Un seul élément à retenir, amha, de l'article ci-dessous :

" Le marché est indéniablement devenu saturé… mais est-il devenu trop saturé ? L’or ne représente encore qu’environ 2 % du total des actifs mondiaux, alors que de nombreux analystes recommandent aux investisseurs de détenir entre 5 % et 10 % de leur portefeuille en or."

.......................................................................................................................................................................................

Est-il temps d'adopter une approche haussière et baissière de l'or ?

Kitco Media

Par Neils Christensen

Publié :

00:15

Mis à jour :

00:33

(Kitco News) - Depuis fin 2022, l'or a connu une hausse sans précédent, franchissant des niveaux de résistance clés et atteignant 41 records rien que cette année. Une fois de plus, le marché de l'or, tout comme celui de l'argent, qui a récemment atteint des sommets historiques au-dessus de 50 dollars l'once, se trouve à un tournant décisif, laissant les investisseurs perplexes : quelle est la suite ?

Est-ce le pic pour l'or ? Analystes et grandes banques tablent sur un cours de l'or à 4 000 dollars depuis le début de l'année. Pourtant, ce sentiment n'est pas nouveau.

La même question s'est posée lorsque l'or a franchi pour la première fois la barre des 2 000 dollars l'once il y a trois ans, rencontrant une résistance près de 2 400 dollars, puis à nouveau lorsque le prix a atteint les 3 000 dollars. À chaque fois, ces barrières ont cédé, entraînant des prix nettement plus élevés.

Avec l'or qui s'échange aujourd'hui autour de 4 000 dollars, la prudence est de mise. Ce qui distingue cette hausse des précédentes est la forte demande d'investissement sur une très courte période.

Selon le World Gold Council, les investissements dans les ETF adossés à l'or ont enregistré une hausse record de 221,7 tonnes, pour une valeur de près de 26 milliards de dollars, rien qu'au troisième trimestre. Cette forte demande a propulsé le total des avoirs à moins de 2 % de leurs records de 2020.

Le marché est indéniablement devenu saturé… mais est-il devenu trop saturé ? L’or ne représente encore qu’environ 2 % du total des actifs mondiaux, alors que de nombreux analystes recommandent aux investisseurs de détenir entre 5 % et 10 % de leur portefeuille en or.

Les mêmes facteurs qui ont alimenté la hausse du cours de l’or jusqu’à 4 000 $ – incertitudes géopolitiques et économiques, inflation persistante, craintes de récession, gonflement de la dette publique et perte de confiance dans le dollar américain et les autres monnaies fiduciaires – restent fermement présents. En fait, nombre de ces pressions s’intensifient. Dans un tel contexte, il est difficile d’affirmer que la hausse de l’or a atteint son plafond.

Cependant, l’ampleur même de la hausse du cours de l’or à 4 000 $ ne peut être ignorée. Le métal précieux a progressé de plus de 50 % cette année, tandis que l’argent a bondi de 71 %, générant des profits substantiels pour les investisseurs. Il ne serait pas surprenant d'assister à une correction ou à une période de consolidation, le temps que les acheteurs et les vendeurs revoient leurs positions.

Certains analystes préviennent qu'après un rallye comme celui que nous avons connu, l'or pourrait subir une correction de 10 %, ramenant potentiellement son prix autour de 3 600 dollars l'once. Bien qu'il s'agisse d'une évolution notable, l'or a fait preuve de résilience tout au long de cette période.

Depuis le début du rallye en novembre 2022, le marché n'a enregistré qu'une seule série de trois semaines de pertes – entre le 20 mai et le 3 juin 2024 –, avec une chute des prix de 2,8 %. La plus forte baisse a eu lieu en novembre dernier, lorsque l'or a chuté de 6,3 % en deux semaines, avant de rebondir de 6 % la semaine suivante.

Le potentiel à long terme de l'or reste élevé, mais une petite prise de bénéfices ne fait jamais de mal. Après tout, la meilleure stratégie consiste parfois à sécuriser ses gains et à profiter du week-end. Kitco Media

Neils Christensen

|

Répondre

|

Une pause s'imposerait-elle ? La réponse n'est pas évidente.

On notera que la grosse bougie rouge du jeudi 10 octobre, non suivie d'effets par les baissiers, pourraient bien provenir, notamment de la vente citée dans l'article qui suit par un fonds d'investissement.

...............................................................................................................

L'or et l'argent pourraient marquer une pause la semaine prochaine, mais ils conservent une belle dynamique.

Kitco Media

Par Neils Christensen

Publié :

10 oct. 2025 - 21h15

Mis à jour :

10 oct. 2025 - 21h52

(Kitco News) - La semaine a été historique pour l'or et l'argent, leurs prix ayant atteint de nouveaux sommets historiques, dépassant respectivement 4 000 $ et 50 $ l'once. Bien que le secteur des métaux précieux connaisse une dynamique haussière sans précédent, certains analystes invitent les investisseurs à la prudence à ces niveaux.

La forte hausse du métal jaune ces deux derniers mois a propulsé les prix de 51 % depuis le début de l'année.

Par ailleurs, l'argent enregistre également sa huitième semaine consécutive de hausse, ses prix nominaux dépassant les records de 2011, dépassant les 50 $ l'once.

Certains analystes notent que l'argent continue de surperformer l'or, la forte demande industrielle stimulant un regain d'intérêt des investisseurs pour ce métal précieux. Parallèlement, un éventuel accord de paix entre Israël et le Hamas pèse sur l'attrait à court terme de l'or comme valeur refuge face aux incertitudes géopolitiques.

Si le sentiment reste fortement haussier pour l'or et l'argent, les analystes soulignent que les niveaux de 4 000 $ et 50 $ pourraient représenter des points d'épuisement technique pour un secteur fortement suracheté.

« Si l'apaisement des tensions géopolitiques au Moyen-Orient pourrait offrir une opportunité aux baissiers de frapper, le cocktail haussier de thèmes fondamentaux pourrait limiter les pertes à la baisse de l'or à plus long terme », a déclaré Lukman Otunuga, analyste de marché senior chez FXTM. À court terme, les indicateurs techniques signalent une possible correction si les prix franchissent nettement le support de 3 950 $. Une cassure au-dessus de 4 000 $ pourrait signaler un retour vers 4 050 $ et de nouveaux sommets historiques.

Dans une interview accordée à Kitco News, Michele Schneider, stratège en chef des marchés chez MarketGauge, a déclaré avoir liquidé toutes ses positions sur l'or et l'argent, constatant une certaine FOMO (peur de manquer quelque chose) sur le marché.

« L'or et l'argent ont connu une performance incroyable, il est donc acceptable de prendre des bénéfices et d'attendre une nouvelle opportunité d'achat », a-t-elle déclaré.

Bien que les fondamentaux de l'or restent solides, Mme Schneider a indiqué qu'elle voyait un risque que l'or atteigne un sommet comparable à celui de 2011, la demande d'investissement ayant fortement augmenté ces derniers mois. Selon les données du World Gold Council, la demande d'investissement dans les fonds négociés en bourse (ETF) adossés à l'or a enregistré une hausse record de 221,7 tonnes, pour une valeur de près de 26 milliards de dollars, au troisième trimestre. La forte demande a propulsé les réserves d'or à moins de 2 % des records de 2020.

« Je pense qu'une correction, puis une consolidation, puis une cassure, sont nécessaires. C'est à ce moment-là que je reviendrais », a-t-elle déclaré. « Nous pouvons nous permettre d'être un peu patients et d'attendre de voir ce qui se passe. »

Christopher Vecchio, responsable des stratégies futures et du Forex chez Tastylive.com, a déclaré s'attendre à une volatilité accrue de l'or à court terme, mais il continue de rechercher des opportunités d'achat.

Il a ajouté que l'or et l'argent en sont encore aux prémices de leur cycle haussier à long terme.

« Les principes qui ont porté l'or à 4 000 dollars l'once sont toujours d'actualité », a-t-il déclaré. « La dette mondiale continue de croître et l'incertitude géopolitique demeure élevée, les nations accordant moins de confiance aux États-Unis. »

Paul Williams, directeur général du fournisseur d'or et d'argent Solomon Global, a déclaré que, malgré les prix élevés de l'or, il ne sous-estimerait pas la dynamique du marché. Il a ajouté que le marché n'aurait pas besoin de beaucoup de catalyseur pour enregistrer des gains durables au-dessus de 4 000 $ l'once.

« 4 000 $ est un niveau psychologique clé ; il est naturel que le marché marque une pause et se consolide autour d'un tel seuil, et des fluctuations sont probables entre 3 900 $ et 4 100 $ », a-t-il déclaré. « Nous avons observé plusieurs replis à court terme cette année, chacun bénéficiant d'un fort soutien à l'achat. Les moteurs fondamentaux qui ont propulsé l'or à ce niveau n'ont pas disparu.»

« Du point de vue des investisseurs particuliers, on observe une prise de conscience croissante des pressions budgétaires et de l'augmentation de la dette, ainsi qu'une baisse de confiance dans les monnaies fiduciaires (en particulier le dollar américain) et une incertitude quant aux politiques gouvernementales », a ajouté M. Williams.

« On prend de plus en plus conscience que l'ordre financier moderne est instable. Nombreux sont ceux qui recherchent la stabilité et un meilleur contrôle de leur patrimoine, ce qui alimente l'intérêt pour les actifs tangibles comme l'or. La demande reste tirée par les institutions, les banques centrales continuant d'accumuler des réserves à un rythme soutenu. Cependant, les investisseurs particuliers jouent un rôle de plus en plus important à mesure que l'or se généralise. »

Le Congrès américain n'a pas réussi à adopter de nouvelle loi de financement pour mettre fin à la paralysie actuelle des administrations publiques ; les données économiques seront donc à nouveau limitées la semaine prochaine. Cependant, les marchés seront attentifs aux données de la Réserve fédérale de New York et de la Réserve fédérale de Philadelphie.

Les marchés pourraient également être sensibles aux actualités des assemblées annuelles du Fonds monétaire international et de la Banque mondiale qui se tiendront à Washington la semaine prochaine.

Données économiques à surveiller la semaine prochaine :

Mardi : Le président de la Fed, Jerome Powell, participera à une discussion modérée lors de la réunion annuelle de la National Association for Business Economics

Mercredi : Enquête sur le secteur manufacturier de l’Empire State aux États-Unis

Jeudi : Enquête de la Réserve fédérale de Philadelphie auprès des entreprises

Kitco Media

Neils Christensen

|

Répondre

|

Le soleil d'Austerlitz pour l'Or et l'Argent ? ( Phrase que Napoléon aurait prononcé au maréchal Lannes la veille de la bataille d'Austerlitz )

" Demain tu verras ici briller le soleil d'Austerlitz " ( Une pensée pour les soldats autrichiens piégés dans les marais glacés bombardés par l'artillerie française ) ( de mémoire )

....................................................................................................................................................................

Vente massive sur le marché : l'or se redresse et le géant endormi de l'argent se réveille.

Kitco Media

Par Gary Wagner

Publié :

00:52

Mis à jour :

00:55

Les contrats à terme sur l'or ont enregistré des gains impressionnants aujourd'hui, atteignant 44,40 $, soit 1,11 %, pour revenir au-dessus de 4 000 $, à 4 035,50 $. Ces gains sont impressionnants non seulement par leur ampleur, mais aussi parce que presque tous les autres marchés ont enregistré des baisses spectaculaires. Le Nasdaq a chuté de 4,39 %, le S&P 500 a perdu 3,41 %, et le Bitcoin, qui avait perdu plus de 9 %, se redresse désormais avec seulement 6,16 %. Même les autres métaux précieux n'ont pas été épargnés par la vente massive d'aujourd'hui.

Le platine et le palladium ont respectivement perdu -2,02 % et -0,51 %. L'évolution de l'argent n'est pas aussi tranchée. Le précieux métal blanc a perdu 0,14 $ sur les contrats à terme du Comex et s'établit actuellement à 47,51 $. Sur les marchés au comptant, l'argent a gagné 0,92 $, soit 1,87 %, et est coté bien plus haut, à 50,12 $. Ce phénomène est anormal, car les prix à terme sont généralement supérieurs aux prix au comptant, ce qu'on appelle le contango. Il est perçu comme un signe de bonne santé du marché.

La backwardation de l'argent (à l'opposé du contango) peut être perçue de différentes manières. On pourrait soutenir que le fait que les prix au comptant influencent les contrats à terme est un signe baissier, car cela pourrait indiquer aux traders que les facteurs haussiers vont bientôt se dissiper. Tel serait le cas si la production d'argent augmentait ou si la demande diminuait, mais c'est tout le contraire : les déficits d'argent persistent depuis 2019 et ont continuellement augmenté. En 2024, le déficit était d'environ 158 millions d'onces.

Une autre cause possible pourrait être l'expédition aux États-Unis d'argent stocké à l'étranger par crainte de l'application des droits de douane imposés par Trump. Trump a déclaré que le métal précieux serait soumis à des droits de douane, mais les négociations commerciales étant en constante évolution, certains pourraient agir par excès de prudence. Si tel était le cas, nous observerions également une déportation de l'or et d'autres métaux précieux ; cette théorie n'a donc pas beaucoup de poids.

Je pense qu'il est plus probable que la déportation de l'argent soit le produit de la préférence des investisseurs traditionnels pour l'argent, qui préfèrent toujours détenir cet actif physique plutôt qu'un contrat à terme ou un ETF. Si tel est le cas, l'écart de prix de 2,61 $ en faveur de l'argent au comptant témoigne de l'empressement des investisseurs à acquérir de l'argent physique. L'or et l'argent ont tous deux bénéficié aujourd'hui d'un fort soutien de la part d'un dollar plus faible, qui a chuté de 0,50 % à 98,85 dollars après avoir atteint un sommet de deux mois hier.

En résumé, les facteurs qui ont propulsé l'or vers 14 nouveaux records de clôture depuis septembre n'ont pas disparu, et l'argent commence tout juste à battre des records, atteignant un nouveau record historique et un cours de clôture sur les marchés à terme hier. Le cours spot de l'argent a clôturé en territoire inconnu ces trois derniers jours. Il faut donc s'attendre à ce que l'or batte d'autres records dans les semaines et les mois à venir et ne pas s'endormir sur l'argent : il se réveille enfin de dix ans de sommeil, ou plus précisément, les traders commencent à prendre conscience de sa juste valeur et de son potentiel de profit. L'argent connaîtra donc plusieurs records, et notre objectif initial est de 60 $ l'once d'ici fin 2025.

Nous vous souhaitons, comme toujours, de bons échanges.

Kitco Media

Gary Wagner

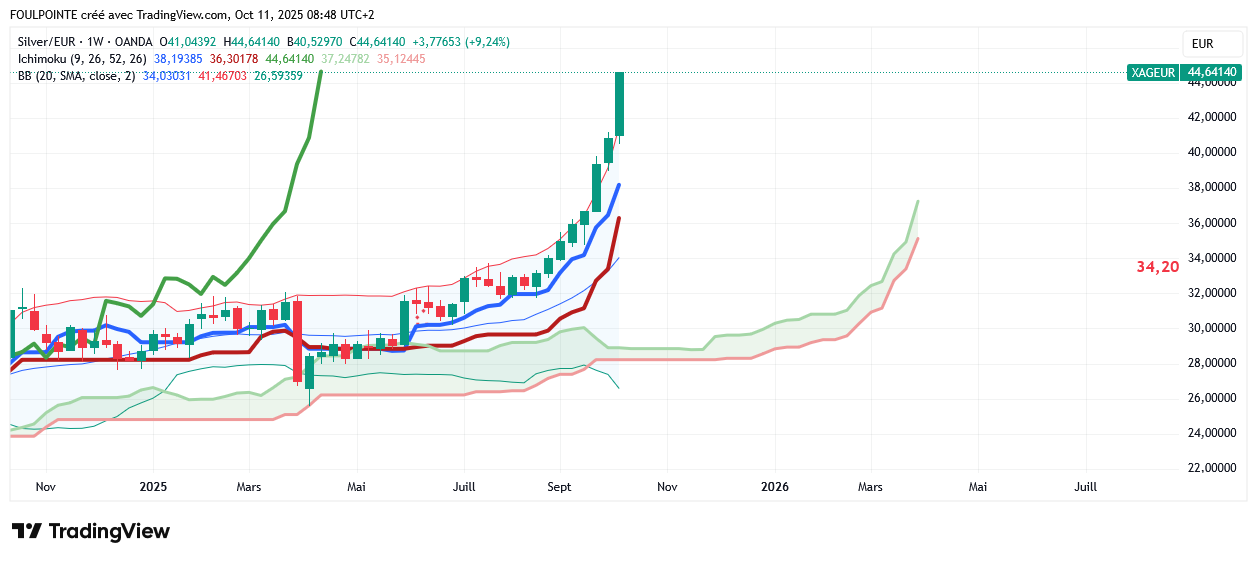

Graphique de l'Argent en ut hebdomadaire

|

Répondre

|

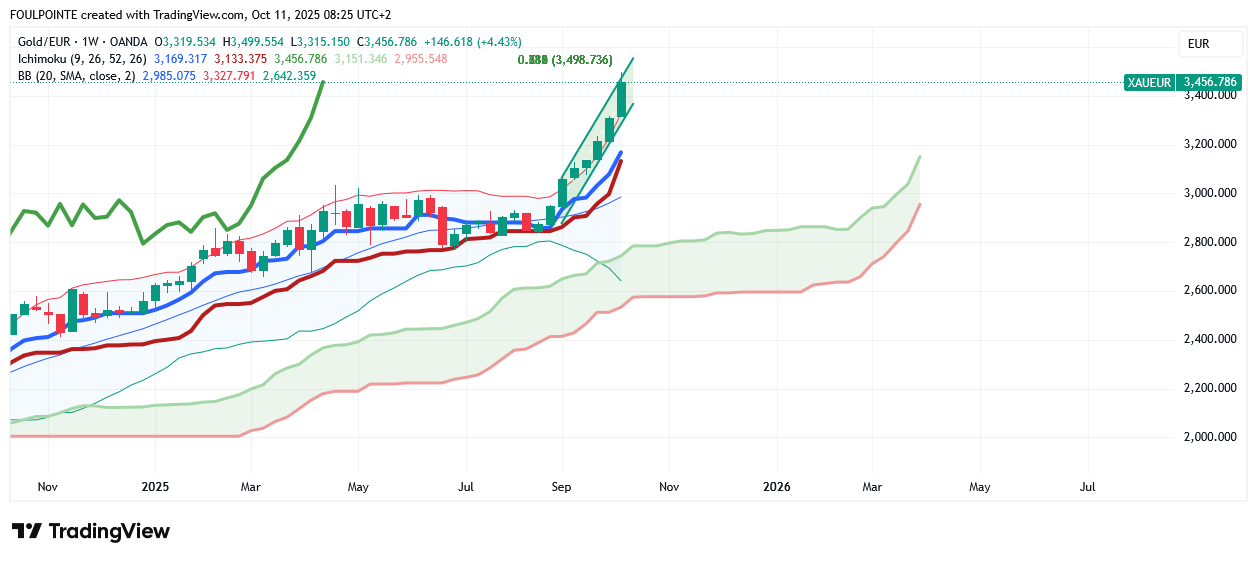

Or en € - Hebdomadaire - Ichimoku et autres.

Hyper haussier en ichimoku, tenkan et kijun presque verticales, zone tenkan/kijun étroite, parallèle et haussière, le nuage futur est haussier orienté plein nord avec un écartement SSA/SSB étroit.

Hors ichimoku les BB continuent de s'ouvrir toutes grandes et on a fait un T 6 ( 6 clôtures au-dessus de la BB supérieure ).

Question fondamental les dernières décisions de TRUMP sur les taxes applicables à la Chine et la détente des taux aux usa et en Europe ne peuvent que satisfaire l'Or.

Tout ceci bien sûr sous les réserves d'usage.

|

Répondre

|

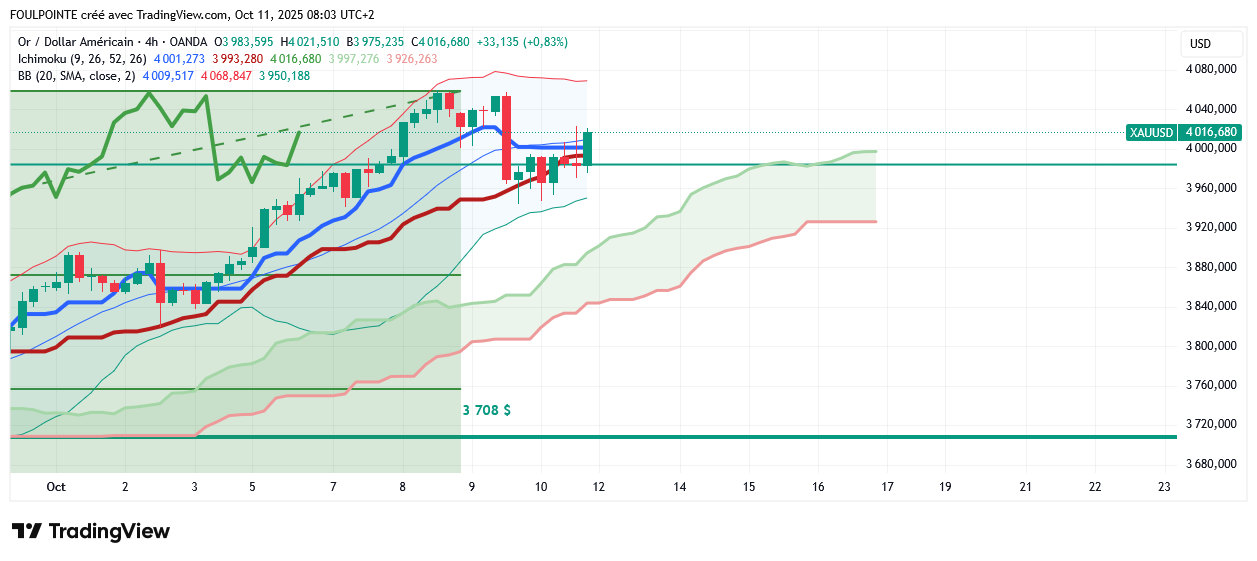

Or en $ - ut 4 heures - Ichimoku

Le graph en ut 4 heures est, amha, éclairant sur " ce que l'Or a dans le ventre ".

Après les derniers plus haut de mercredi et de jeudi la grosse bougie rouge, genre marubozu, éclate à la baisse la tenkan.

Les cours vont donc chercher la kijun. Celle-ci fait office de support, retient les cours, les remonte et vient recasser à la hausse la tenkan ramenant les cours sur les 4 016 $.

Alors on pourra dire que c'est le fondamental ( indice préliminaire de confiance du consommateur us et les décisions de Trump sur les taxes applicables à la Chine ) qui aurait fait basculer les cours.

Sauf que ces news sont tombées hier en toute fin d'après-midi alors même qu'à cet instant la bougie de 15 heures sur les 3 983 $ était quasiment sur la kijun sur les 3 992 $ et que cette bougie de 15 heures par sa mèche haute avait cassé à la hausse le tenkan, en séance il est vrai.

Le trend était bien alors dans une reprise en main des cours par les haussiers ou tout au-moins un non relais de la baisse par les vendeurs.

Donc " un gros fond ' une " grosse baleine " se serait allégée de sa position longue ?

|

Répondre

|

Il n'en fallait pas plus pour que l'Or se reprenne après sa petite faiblesse d'hier et préserve le niveau des 4 000 $. L' absence de relais des positions vendeuses débouche sur une bougie actuellement verte et invalide, pour le moment, le double top des deux dernières séances.

Une éventuelle et possible stagflation que l'Or apprécie.

..................................................................................................

L'indice préliminaire de confiance des consommateurs chute à 55 en octobre, les anticipations d'inflation augmentant.

Kitco Media

Par Ernest Hoffman

Publié :

16h00

Mis à jour :

16h14

(Kitco News) - Le marché de l'or évolue en légère hausse avant le week-end, après que les dernières données ont montré que la confiance des consommateurs aux États-Unis se maintenait, tandis que les anticipations d'inflation à court terme ont de nouveau augmenté.

L'Université du Michigan a annoncé vendredi que l'indice préliminaire de confiance des consommateurs pour octobre s'établissait à 55. Ces données sont supérieures aux attentes, le consensus des économistes tablant sur un indice de 54,2, mais restent légèrement inférieures à l'indice final de septembre, qui s'élevait à 55,1.

« Le sentiment des consommateurs a stagné ce mois-ci », a déclaré Joanne Hsu, directrice des enquêtes auprès des consommateurs. « À 55 points d'indice, le sentiment est quasiment inchangé par rapport à septembre.»

Le cours de l'or est devenu positif en séance après la publication des données à 10 h HAE, l'or au comptant s'échangeant à 3 976,54 $ l'once, soit une hausse de 0,01 % sur la journée.

Les composantes de l'indice de septembre ont présenté un tableau mitigé du sentiment des consommateurs, avec une hausse des anticipations d'inflation à court terme et, dans certaines zones, l'impact persistant des prix élevés.

« L'amélioration de la situation financière actuelle des ménages et de la conjoncture économique pour l'année à venir ce mois-ci a été contrebalancée par une baisse des anticipations concernant leurs finances personnelles futures et les conditions d'achat actuelles de biens durables », a déclaré Mme Hsu. « Globalement, les consommateurs perçoivent très peu de changements dans les perspectives économiques par rapport au mois dernier. »

Les anticipations d'inflation pour l'année à venir ont légèrement reculé, passant de 4,7 % le mois dernier à un niveau « toujours élevé » de 4,6 % ce mois-ci, indique le rapport, tandis que les anticipations d'inflation à long terme se sont maintenues à 3,7 %. « Les anticipations d'inflation pour les deux horizons temporels se situent à mi-chemin entre les chiffres observés il y a un an et les sommets atteints cette année en avril et mai, suite aux premières annonces d'importantes modifications tarifaires », a écrit Mme Hsu.

« Les problèmes financiers, tels que la hausse des prix et la dégradation des perspectives d'emploi, restent au cœur des préoccupations des consommateurs », a-t-elle ajouté. « Pour l'instant, les consommateurs ne s'attendent pas à une amélioration significative de ces facteurs. Par ailleurs, les entretiens ne montrent guère d'éléments indiquant que la fermeture actuelle du gouvernement fédéral a modifié l'opinion des consommateurs sur l'économie jusqu'à présent. » Kitco Media

Ernest Hoffman

En hausse de 0,94 % sur les 4 013 $.

|

Répondre

|

Un marché dit surtendu mais avec une assise fondamentale inchangée.

..................................................................................................

Le WGC met en garde contre une surtension du marché de l'or après une demande record pour les ETF et une rupture de 4 000 $.

Kitco Media

Par Neils Christensen

Publié :

9 oct. 2025 - 22h21

Mis à jour :

9 oct. 2025 - 22h52

(Kitco News) - Le marché de l'or n'a pas réussi à maintenir ses récents gains au-dessus de 4 000 $ l'once. Bien qu'il puisse être sujet à des prises de bénéfices à court terme, il est difficile d'ignorer la dynamique qui a propulsé les prix à des sommets historiques, selon les derniers commentaires du World Gold Council (WGC).

Le WGC a publié son rapport mensuel sur les fonds négociés en bourse (FNB) adossés à l'or, qui a fait état d'entrées record au troisième trimestre, le mois de septembre représentant plus de 60 % de l'activité sur la période.

Selon ce rapport, 145,6 tonnes d'or ont été investies dans les FNB mondiaux le mois dernier, pour une valeur de plus de 17,3 milliards de dollars. Sur le trimestre, les avoirs en FNB ont augmenté de 221,7 tonnes, pour une valeur de près de 26 milliards de dollars.

Les analystes ont constaté que la forte hausse du prix de l'or avait propulsé la valeur des actifs sous gestion à des niveaux records ; dans le même temps, les avoirs physiques étaient inférieurs de moins de 2 % aux niveaux records de novembre 2020.

Par région, les investisseurs nord-américains ont continué de mener la charge sur le marché de l'or. Les ETF or cotés en Amérique du Nord ont enregistré des entrées de capitaux de 88,4 tonnes, évaluées à 10,5 milliards de dollars le mois dernier. Les analystes ont indiqué que la demande d'investissement tout au long du mois et du trimestre a été alimentée par des facteurs similaires.

« La faiblesse du dollar a persisté et subit désormais une pression accrue en raison de la paralysie des administrations publiques. Cependant, le dollar semble survendu, tant sur le plan technique que positionnel, ce qui risque de provoquer une compression des positions courtes », ont déclaré les analystes. « Les anticipations de baisse des rendements à venir, suite à la baisse de 25 pb opérée par la Fed au cours du mois, ont également contribué à cette baisse.»

Les fonds cotés en Europe ont enregistré leur cinquième mois consécutif d'entrées de capitaux, septembre marquant le troisième mois le plus fort de l'histoire de la région pour les ETF or. Les avoirs européens ont augmenté de 37,3 tonnes le mois dernier, pour une valeur de 4,4 milliards de dollars.

« La BCE et la Banque d'Angleterre ont maintenu leurs taux inchangés au cours du mois, tandis que l'inflation a progressé, abaissant les taux réels et augmentant l'incertitude politique. Les flux ont reflété à la fois la protection et la dynamique, les investisseurs cherchant à se protéger du pouvoir d'achat et anticipant la cassure. Parallèlement, les craintes persistantes de stagflation au Royaume-Uni pourraient constituer un autre facteur clé d'attraction des flux de capitaux vers les ETF aurifères », ont déclaré les analystes.

Les ETF cotés en Asie ont vu leurs avoirs augmenter de 17,5 tonnes le mois dernier, pour une valeur de 2,1 milliards de dollars.

« Nous pensons que la forte performance du cours de l'or en devises locales a joué un rôle clé. Cependant, l'Inde a dominé la région avec des flux de capitaux de 902 millions de dollars. Nous attribuons cela à la dynamique favorable des devises locales et à la demande accrue d'investissement, les investisseurs recherchant des valeurs refuges dans un contexte de faiblesse des actions nationales et de risques géopolitiques et commerciaux persistants », ont déclaré les analystes.

Dans un rapport distinct, le WGC a averti que la forte demande d'investissement, qui a propulsé les prix à des niveaux records le mois dernier, a propulsé le marché en zone de surachat important. Cependant, il a ajouté que, malgré l'augmentation des risques de baisse, des fondamentaux solides devraient encore soutenir les prix jusqu'à la fin de l'année.

Outre la dynamique haussière prolongée de l'or, le WGC a constaté que le dollar américain est nettement survendu. Cependant, la volatilité des marchés boursiers pourrait être un atout pour l'or, car octobre est traditionnellement un mois turbulent.

« Bien que notre analyse ne soit qu'indicative, elle nous laisse relativement confiants quant à la capacité de l'or à se maintenir et à poursuivre sa hausse en cas de correction des actions, compte tenu de la multitude de facteurs favorables ailleurs », ont déclaré les analystes.

« Seule une importante contraction des liquidités pourrait peut-être bouleverser l'or et les actions, mais il n'y a pas encore de signes clairs de fractures dans les secteurs du crédit ou bancaire. » Kitco Media

Neils Christensen

|

Répondre

|

Source Investing.com

Analyse technique sur futures :

30 minutes : achat

1 heure : achat fort

5 heures : neutre

journalier : achat fort

hebdomadaire : achat fort

mensuel : achat fort.

Indicateurs techniques : vente

C'est vrai qu'ils sont tous en surchauffe

Résumé :neutre

Moyennes mobiles : neutre.

.................................................................................................................

Latéralisation ?

|

Répondre

|

Or en $

Les 4 000 $ sont " travaillés " sur les futurs.

Futures or - Déc 2025 (GCZ5)

Données dérivées en temps réel

Devise en USD

4.000,60 +28,00 (+0,70%)

En Temps Réel·

Simples prises de bénéfices hier sur des plus haut de tous les temps ?

|

Répondre

|

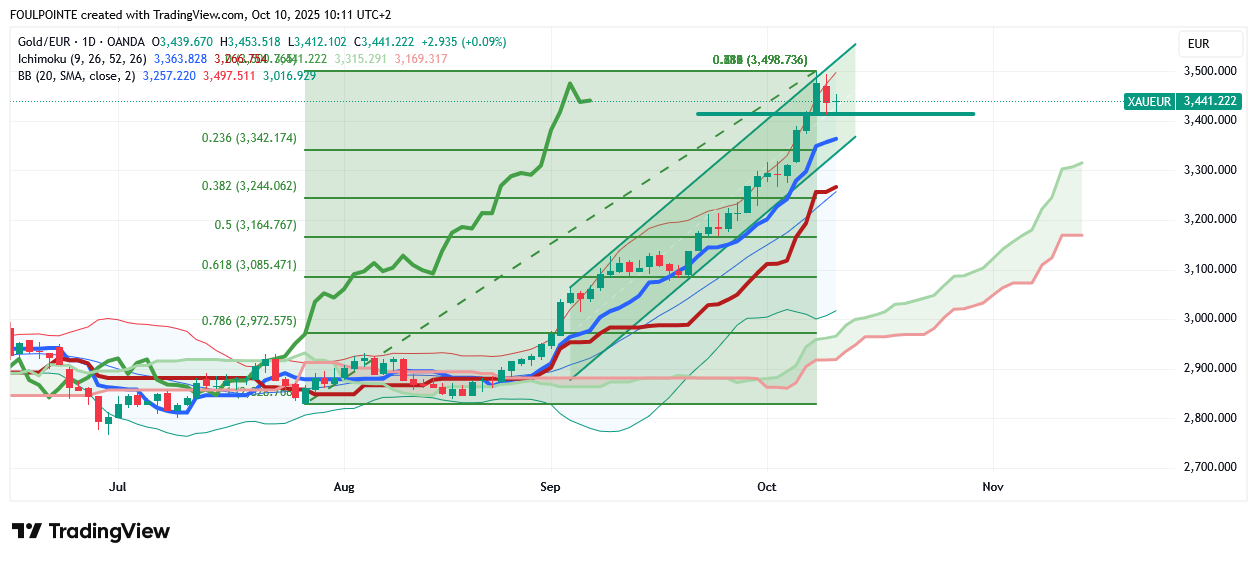

Or en € - Ut jour - Ichimoku

Mêmes commentaires que ceux faits au post précédent pour l'Or en $.

|

Répondre

|

Or en $ - ut jour - Ichimoku

Petite respiration en cours, pas bien méchante, les 23,60 % du fibo ( s'il est bien tracé ) ne sont même pas atteints.

Cet après-midi les vendeurs occidentaux d'hier reviendront sans aucun doute à la charge.

|

Répondre

|

Promis, juré, " croix de bois, croix de fer, si je mens je vais en enfer "

|

Répondre

|

Arrête de poster MITTE, tu es en train de faire dégringoler le cours

|

Répondre

|

Sur tradingview je n'ai jamais de gap, jamais de rupture de cotation. Ça cote en continu.

Comme je l'écrivais lors de mon dernier post c'est maintenant qu'on va voir ce que l'Or a dans le ventre.

Les BC ne bougeront pas.

Reste les ETF et autres gros fonds.

Latéralisation comme celle d'avril 2025 à août 2025 ?

Message complété le 09/10/2025 19:56:58 par son auteur.

J'attends de voir comment l'accord annoncé va s'appliquer. La droite dure israélienne ne veut pas en entendre parler.

Comme en toutes choses le diable est dans les détails.

Message complété le 09/10/2025 20:00:11 par son auteur.

Post

Conversation

i24NEWS Français

@i24NEWS_FR

🔴 Le haut responsable du Hamas, Osama Hamdan, a affirmé qu’« aucun Palestinien n’acceptera de déposer ses armes », ajoutant que « notre peuple a besoin d’armes et de résistance ». Cette déclaration, en contradiction avec les exigences du plan de cessez-le-feu prévoyant le désarmement progressif du mouvement terroriste islamiste, souligne la détermination du Hamas à maintenir ses capacités militaires malgré les pressions internationales.

|

Répondre

|

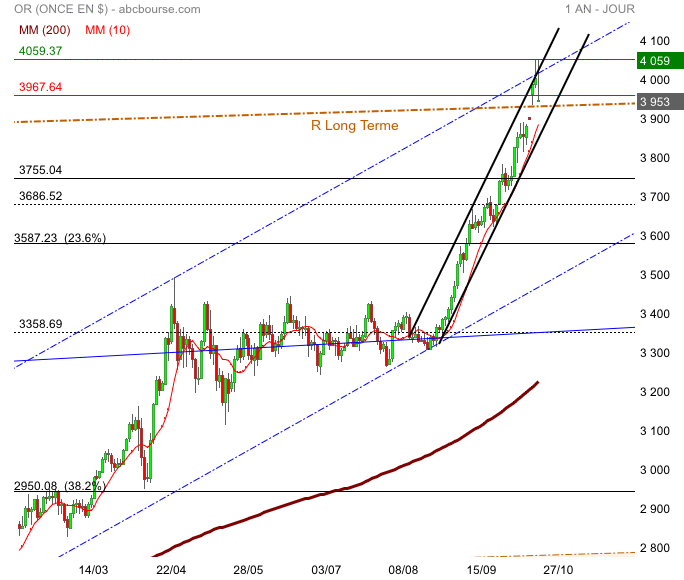

Hello Mitte

l’or a matérialisé un double top 4059

Nous étions sortie des 2 tunnel haussier donc certainement en excès nous allons observer le cours sur R long terme et le GAP la cassure amènerait certainement un test base tunnel TCT et mm10D

Si rupture fin de Vague

|

Répondre

|

Une 1 ère respiration motivée, selon l'auteur de l'article, par la " détente " au proche orient entre Israël et le Hamas. Un prétexte qui tombe à point nommé ?

.........................................................................................................................

5 000 / 5 000

Prise de bénéfices sur l'or et l'argent

Kitco Media

Par Jim Wyckoff

Publié :

18:18

Mis à jour :

18:29

(Kitco News) - Les cours de l'or et de l'argent sont en forte baisse jeudi vers midi. Prises de bénéfices et faibles liquidations de positions longues de la part des traders de contrats à terme à court terme sont à l'honneur suite aux récents gains qui ont propulsé l'or à un record mercredi et l'argent à son plus haut niveau en 14 ans aujourd'hui.

Je ne serais pas surpris de voir de nouvelles prises de bénéfices importantes vendredi, avant le week-end et après les récents gains importants. En décembre, l'or a perdu 41,60 $ à 4 030,00 $. Le cours de l'argent a reculé de 0,784 $ à 48,21 $.

Un facteur géopolitique qui soutenait les valeurs refuges depuis un certain temps a perdu de sa visibilité sur le marché. Israël et le Hamas ont conclu un accord pour la libération de tous les otages détenus par le Hamas à Gaza, une étape importante vers la fin de leur guerre qui dure depuis deux ans. Cet accord a été conclu après plusieurs jours de négociations indirectes entre les belligérants dans la station balnéaire égyptienne de Charm el-Cheikh, sous la médiation des États-Unis, de l'Égypte, du Qatar et de la Turquie. Aux termes de cet accord, Israël doit libérer les Palestiniens emprisonnés et autoriser une augmentation de l'aide humanitaire à Gaza, tandis que les forces israéliennes se retireront progressivement jusqu'à atteindre une zone tampon juste à l'intérieur de la frontière de Gaza. Cela pourrait accroître la pression vendeuse sur l'or et l'argent aujourd'hui.

Les principaux marchés extérieurs sont baissiers pour les métaux précieux aujourd'hui, l'indice du dollar américain étant en forte hausse et atteignant son plus haut niveau en neuf semaines. Les prix du pétrole brut sont en baisse et s'échangent autour de 62,00 $ le baril. Le rendement de l'obligation de référence du Trésor américain à 10 ans est actuellement d'environ 4,13 %.

Techniquement, les haussiers des contrats à terme sur l'or de décembre bénéficient d'un solide avantage technique à court terme. Leur prochain objectif de hausse est de clôturer au-dessus de la résistance solide à 4 100,00 $. Leur prochain objectif de baisse à court terme est de faire passer les contrats à terme sous le support technique solide à 3 850,00 $. La première résistance se situe au plus haut historique de 4 081,00 $, puis à 4 100,00 $. Le premier support se situe à 4 000,00 $, puis au plus bas de mardi à 3 963,40 $. Note de marché de Wyckoff : 8,5.

Les haussiers des contrats à terme sur l'argent de décembre bénéficient d'un solide avantage technique à court terme. Le prochain objectif de hausse des haussiers de l'argent est de clôturer au-dessus de la solide résistance technique à 50,00 $. Le prochain objectif de baisse des baissiers est de clôturer sous le solide support à 45,00 $. La première résistance se situe à 49,00 $, puis au plus haut d'aujourd'hui à 49,965 $. Le prochain support se situe au plus bas de mercredi à 47,53 $, puis à 47,00 $. Note de marché de Wyckoff : 8,5

......................................................................................................

C'est maintenant qu'on va voir ce que " l'Or a dans le ventre ".

|

Répondre

|

Un pic des prix ?

............................................................................................................

L'or n'est pas suracheté selon les ETF et les contrats à terme, mais d'autres indicateurs suggèrent un pic de prix – Charlie Morris de ByteTree

Kitco Media

Par Ernest Hoffman

Publié :

16:54

Mis à jour :

17:15

(Kitco News) – Alors que l'or s'échange au-dessus de 4 000 $ cette semaine, de nombreux investisseurs et analystes se demandent si le métal jaune est suracheté et si le sommet est atteint. Si les marchés des ETF et des contrats à terme suggèrent que le cours de l'or a encore un fort potentiel de hausse, d'autres indicateurs tirent la sonnette d'alarme, selon Charlie Morris, fondateur et directeur des investissements de ByteTree.

Dans le dernier numéro de l'Atlas Pulse Gold Report, M. Morris écrit que ce marché haussier de l'or n'est pas alimenté par une spéculation excessive.

« Le marché est dynamique, mais pas explosif », a-t-il déclaré. « Pour cela, il faudrait observer des achats importants dans les ETF aurifères, qui ont été modestes jusqu'à présent, et davantage de positions longues sur le marché des contrats à terme.»

Il a souligné que les investisseurs sont de plus en plus nombreux à prendre position depuis que l'or a franchi le seuil des 4 000 $. « D'un côté, il y a la dépréciation du cours, et de l'autre, une relique barbare qui poursuit sa bulle vieille de 6 000 ans », a-t-il déclaré. « L'or est certes en vogue, mais cela ne signifie pas qu'un krach est imminent. En effet, quel que soit le sommet final, des replis seront inévitables en cours de route. »

Morris a écrit qu'un investisseur tactique devrait prêter une attention particulière au graphique suivant, qui mesure le rythme de la hausse de l'or par rapport à sa moyenne mobile sur 200 jours. « Aujourd'hui, ce chiffre est de 25 %, soit légèrement inférieur aux niveaux observés lors des pics de 2011 et 2020 », a-t-il noté.

« Je rappelle aux investisseurs qu'en 1979, ce chiffre a atteint 150 %, ce qui s'est avéré être une bulle, et qu'il n'a pas atteint de nouveau sommet pendant 27 ans », a-t-il ajouté. Cela nous rappelle qu'aucun indicateur n'est infaillible, et que les chiffres récents pourraient bien n'être qu'une pause, comme en 2006 ou 2008, lors d'un marché haussier vigoureux.

« Bien sûr, cette fois-ci, c'est différent, comme toujours, même si pour les cyniques, c'est toujours pareil », a-t-il écrit. « La masse monétaire du G20 continue de croître, et le prix de l'or est désormais supérieur de 38 % à la moyenne. Il est également supérieur aux 20 % de 2011, que beaucoup considéreraient comme une bulle. »

Morris a souligné que même 20 ans de données ne représentent qu'une goutte d'eau dans l'océan au regard de l'histoire du prix de l'or, qui s'étend sur plus de 6 000 ans. « Utiliser 85 ans nous offre un autre angle d'approche, mais uniquement avec les données de la masse monétaire américaine », a-t-il déclaré. « Sur cette base, l'or est 50 % supérieur à la moyenne, après avoir progressé de 350 % en 1979. » « Si ce marché haussier de l'or est réellement lié à une dépréciation, nous sommes loin du sommet. »

Il a ajouté que dans un scénario de dépréciation monétaire, nous devrions assister à une « forte augmentation de la masse monétaire, que l'or anticipe vraisemblablement, tout comme en 2020 », mais que cela ne s'est pas encore produit.

« Cependant, il ne s'agit pas seulement de la masse monétaire ; il faut également prendre en compte les déficits publics structurels non financés, et l'or n'apprécie guère ce qu'il voit », a-t-il écrit. « Plus précisément, peut-être, les investisseurs craignent qu'il n'y ait aucune issue à ce bourbier budgétaire et voient l'or comme une bouée de sauvetage. »

Morris a déclaré qu'il suivait de près la valeur totale des ETF aurifères en pourcentage de l'ensemble des ETF, mais que, comme leur croissance a été bien plus rapide que celle de la capitalisation boursière, il ne les considère plus comme un indicateur pertinent. Il note toutefois que la part des ETF aurifères dans la capitalisation boursière mondiale s'élève désormais à 2,9 %, soit la moitié de la valeur de NVIDIA. « Nous sommes de retour aux sommets de 2011, ce qui devrait nous alerter.»

Le cours de l'or au comptant se maintient au-dessus de 4 000 $ l'once jeudi, mais il a subi une forte baisse à l'ouverture du marché nord-américain immédiatement après avoir atteint un double sommet à 4 057 $ l'once.

Le cours de l'or au comptant s'est négocié à 4 010,52 $ l'once, affichant une perte de 0,78 % sur la séance.

Kitco Media

Ernest Hoffman

..................................................................................................................

Oui mais .... le monsieur n'oublie-t-il pas les Banques centrales et : " Si l'on considère le marché dans son ensemble, dans les années 1970, l'or représentait environ 74 % du total des réserves officielles des banques centrales. Cette part est tombée à environ 20 % dans les années 1990, mais elle a aujourd'hui remonté à 40 %."

De 40 % à 74 % ça peut faire encore 85 % de plus.

|

Répondre

|

Comme " Félicie aussi " le Brésil aussi "

...........................................................................................................

Le Brésil achète 16 tonnes d'or en septembre, la demande de la banque centrale restant forte.

Kitco Media

Par Neils Christensen

Publié :

16:58

Mis à jour :

17:43

(Kitco News) - La demande de la banque centrale a été un facteur déterminant de la hausse sans précédent du prix de l'or, qui a atteint des sommets historiques au-dessus de 4 000 dollars l'once. Les analystes soulignent que, même si la demande pourrait ralentir en raison de la hausse des prix, cette tendance ne devrait pas disparaître de sitôt, car de nouvelles banques centrales devraient faire leur apparition sur le marché.

Citant les dernières données du Fonds monétaire international, Krishan Gopaul, analyste principal pour la zone EMEA au World Gold Council, a déclaré jeudi sur les réseaux sociaux que la Banque centrale du Brésil avait acheté près de 16 tonnes d'or en septembre.

Il a ajouté que c'était la première fois que le Brésil augmentait ses réserves d'or depuis 2021.

« Ses réserves d'or s'élèvent désormais à 145 tonnes », a déclaré M. Gopaul.

Alors que les données sur les réserves continuent d'être mises à jour par le FMI, il semble que le Brésil ait été la banque centrale la plus active sur le marché de l'or le mois dernier. À titre de comparaison, la Banque populaire de Chine n'a acheté qu'une tonne d'or au cours de la même période, soit le rythme d'achats le plus lent depuis le début de sa frénésie d'achats en 2022, sans compter la pause de six mois en 2024.

Gopaul a également noté que la Banque nationale tchèque a augmenté ses réserves officielles d'or de près de 2 tonnes. Grâce à une accumulation régulière cette année, la banque centrale a acheté 16 tonnes d'or à ce jour en 2025.

Selon certains analystes, les marchés seront attentifs à l'activité du Brésil sur le marché de l'or, car le pays fait partie de l'alliance économique BRICS+, qui comprend la Russie, l'Inde, la Chine, l'Afrique du Sud, l'Égypte, l'Éthiopie, l'Indonésie, l'Iran et les Émirats arabes unis.

Dans une récente interview accordée à Kitco News, Robert Gottlieb, expert indépendant du secteur des métaux précieux et ancien directeur général des services métaux précieux de JPMorgan Chase et HSBC, a déclaré que l'incertitude géopolitique et économique croissante alimentait la demande d'or, les banques centrales se diversifiant au détriment du dollar américain et des bons du Trésor américain.

« L'or est un actif totalement différent en raison de l'incertitude géopolitique et économique mondiale », a-t-il déclaré. « Les pays commencent à se dire : "Il faut diversifier ses placements au détriment du dollar." Ils le font parce que la mondialisation touche à sa fin. Ils se tournent vers l'or car ce n'est pas une monnaie fiduciaire et qu'il ne repose pas sur la crédibilité ou la confiance d'un pays en particulier.»

Si l'on considère le marché dans son ensemble, dans les années 1970, l'or représentait environ 74 % du total des réserves officielles des banques centrales. Cette part est tombée à environ 20 % dans les années 1990, mais elle a aujourd'hui remonté à 40 %.

Tavi Costa, associé et stratège macroéconomique chez Crescat Capital, a indiqué le mois dernier que, pour la première fois depuis 1996, les banques centrales détiennent plus d'or que de bons du Trésor américain.

Bien que les réserves officielles des banques centrales aient considérablement augmenté au cours des trois dernières années, M. Costa a affirmé qu'il y avait encore une marge de croissance. Il a ajouté qu'il ne serait pas surpris que les réserves retrouvent un jour les niveaux observés il y a 50 ans.

Kitco Media

Neils Christensen

...............................................................................................................

Si l'on considère le marché dans son ensemble, dans les années 1970, l'or représentait environ 74 % du total des réserves officielles des banques centrales. Cette part est tombée à environ 20 % dans les années 1990, mais elle a aujourd'hui remonté à 40 %.

Tout est dit, non ?

|

Répondre

|

Forum de discussion Or (once en $)

202510111127 756850 Suivez les marchés avec des outils de pros !

Suivez les marchés avec des outils de pros !