Et à la fin il ne restera plus que l'OR. - Page 11

Cours temps réel: 4 004,14 0,59%| Cours | Graphes | News | Analyses et conseils | Cotations des matières premières | Historiques | Forum |

Jim Wyckoff de chez kitco.com anticipait vendredi une possible respiration, voire un retournement du fait d'indicateurs techniques surchauffés.

C'est le contraire, pour le moment qui se produit. Les cours sont remontés dans leur vaisseau spatial.

Mais il continue de nous interpeller. Faut lui prêter une oreille. Hein ?

.............................................................................................

Fort rebond des hausses de l'or et de l'argent, mais une volatilité extrême inquiète

Kitco Media

Par Jim Wyckoff

Publié :

17:58

Mis à jour :

18:04

(Kitco News) - Les cours de l'or et de l'argent ont enregistré de très fortes hausses lundi à la mi-journée, profitant de rebonds correctifs après une forte pression vendeuse vendredi, qui a, au moins temporairement, produit des dommages techniques à court terme. Les chasseurs de bonnes affaires étaient à l'honneur aujourd'hui, profitant des fortes baisses de vendredi.

Cependant, la volatilité quotidienne des prix sur les marchés de l'or et de l'argent est devenue extrême. Ce phénomène n'est pas haussier et suggère, tout au plus, une phase culminante des principaux cycles haussiers.

Il suggère au moins une période indéterminée de transactions instables et très volatiles, susceptible de dissuader les spéculateurs haussiers et baissiers sur les marchés à terme, par crainte d'une instabilité.

En décembre, l'or a progressé de 150 $ à 4 363,90 $. Le cours de l'argent a progressé de 1,316 $ à 51,40 $.

Le moral des traders et des investisseurs s'est amélioré tôt lundi, le président Trump cherchant à apaiser les tensions commerciales avec la Chine, après que les marchés ont été secoués vendredi matin par les difficultés du crédit bancaire américain. Cependant, les investisseurs haussiers sur l'or et l'argent, valeurs refuges, n'ont apparemment pas été découragés par la hausse actuelle de l'appétit pour le risque sur le marché.

Le 20e jour de la paralysie du gouvernement américain et l'absence de données économiques américaines qui en résulte sont haussiers pour les marchés de l'or et de l'argent, en raison de l'incertitude de la situation.

Les marchés boursiers mondiaux ont globalement progressé durant la nuit. Les indices boursiers américains sont en hausse à la mi-journée.

Les principaux marchés extérieurs aujourd'hui voient l'indice du dollar américain légèrement raffermi. Les prix du pétrole brut sont en légère baisse et s'échangent autour de 57,00 dollars le baril. Le rendement de l'obligation de référence du Trésor américain à 10 ans se situe actuellement autour de 4,02 %.

Remarque : Le marché de l'or fonctionne selon deux principaux mécanismes de fixation des prix. Le premier est le marché au comptant, qui propose des prix pour un achat au comptant et une livraison immédiate. Le second est le marché à terme, qui fixe les prix pour une livraison à une date ultérieure. En raison de la liquidité du marché en fin d'année, le contrat à terme sur l'or de décembre est actuellement le plus négocié sur le CME.

Techniquement, les haussiers sur les contrats à terme sur l'or de décembre bénéficient d'un avantage technique global à court terme. Cependant, un retournement baissier clé s'est produit vendredi, ce qui indique graphiquement qu'un sommet du marché est en place. Un nouveau record annulerait cette évolution technique baissière. Image teaser

Le prochain objectif de hausse des haussiers est de clôturer au-dessus de la solide résistance du contrat/plus haut record de 4 392,00 $. Le prochain objectif de baisse à court terme des baissiers est de pousser les prix à terme sous le solide support technique de 4 000,00 $. La première résistance est observée à 4 392,00 $, puis à 4 400,00 $. Le premier support est observé à 4 300,00 $, puis au plus bas de la nuit à 4 229,70 $.

Note de marché de Wyckoff : 8,0.

Les haussiers de l'argent bénéficient d'un avantage technique global à court terme. Cependant, un retournement baissier clé s'est produit vendredi, ce qui indique graphiquement qu'un sommet du marché est en place. Le prochain objectif de hausse des haussiers de l'argent est de clôturer au-dessus de la solide résistance technique du contrat/plus haut record de 53,765 $. Le prochain objectif de baisse des baissiers est de clôturer sous le solide support de 46,70 $. La première résistance se situe à 52,00 $, puis à 52,50 $. Le support suivant se situe à 50,50 $, puis à 50,00 $.

Note de marché de Wyckoff : 8,0.

|

Répondre

|

Ça continue de pousser sur l'Or, les contrats des particuliers devenant " le nouveau moteur de la dynamique des métaux précieux ".

A priori ces particuliers sont proches des milieux financiers et/ou fréquentant des intermédiaires ad hoc.

Le jour où vous entendrez votre coiffeuse chuchoter à l'oreille de ses meilleures clientes qu(il faut acheter de l'Or, là il faudra en vendre. Non ?

En(core) en hausse de 2,14 % sur les 4 345 $ !

;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;

Le CME constate un volume record de contrats à terme, la demande d'investissement dynamisant désormais le marché de l'or

Kitco Media

Par Neils Christensen

Publié :

17:34

Mis à jour :

17:38

(Kitco News) - La demande des banques centrales a été un facteur clé de la hausse de l'or depuis fin 2022, mais les dernières données commerciales montrent que la demande d'investissement est désormais le nouveau moteur de la dynamique du métal précieux.

Lundi, le CME Group a annoncé que le volume total de ses transactions sur les métaux précieux avait atteint un record de 2 829 666 contrats vendredi. Ce volume a dépassé le précédent record de 2 148 990 contrats établi moins de deux semaines plus tôt.

Ce volume record a été enregistré alors que le cours de l'or a atteint des sommets historiques à près de 4 400 dollars l'once avant de chuter brutalement, clôturant la séance de vendredi avec une perte de 2 %.

Concernant le secteur des métaux précieux, le CME a constaté que les contrats de petite taille destinés aux investisseurs particuliers ont enregistré un volume record la semaine dernière. Les contrats à terme sur l'or Micro Gold de la bourse, représentant un dixième de la taille d'un contrat standard de 100 onces, ont enregistré un volume journalier de 1 267 436 contrats. Les contrats à terme sur l'or E-mini Gold, deux fois plus petits qu'un contrat standard, ont enregistré un volume record de 12 818 contrats. Les nouveaux contrats à terme sur l'or d'une once du CME ont également enregistré un volume record de 199 928 contrats et un intérêt ouvert record de 20 326 contrats.

« La demande d'actifs refuges explose, les acteurs du marché s'efforçant de composer avec l'incertitude économique actuelle », a déclaré Jin Hennig, directeur général et responsable mondial des métaux chez CME Group. « Partout dans le monde, nos clients continuent de se tourner vers nos contrats à terme et options sur l'or pour couvrir leurs risques et saisir des opportunités dans cet environnement complexe. Les grandes institutions et les traders particuliers enregistrent une activité record sur notre gamme de produits liés aux métaux. »

Les données du World Gold Council indiquent que 59,2 tonnes d'or ont été injectées dans les fonds négociés en bourse (ETF) mondiaux adossés à l'or, soit la plus forte hausse hebdomadaire depuis mars 2020.

Dans une récente interview accordée à Kitco News, Aakash Doshi, responsable de la stratégie or chez State Street Investment Management, a souligné que malgré une demande record, l'or reste un actif sous-détenu. State Street commercialise le plus grand ETF adossé à l'or au monde, SPDR Gold Shares (NYSE : GLD).

« En janvier, GLD enregistrait encore des sorties de capitaux. De ce point de vue, malgré sa croissance, l'or n'est donc toujours pas un actif sur-détenu. »

Dans une note récente adressée à Kitco News, Robert Minter, directeur de la stratégie FNB chez abrdn, a cité des données montrant que l'or ne représente que 2,4 % de la répartition totale du portefeuille.

« En supposant que les gestionnaires de fonds n'investissent que 2,4 % dans l'or et que la part de l'or chinois dans les réserves de change s'élève à 6,7 % (contre 77 % pour les États-Unis), les fondamentaux semblent parfaitement intacts malgré la frénésie des prix », a-t-il déclaré.

Kitco Media

Neils Christensen

|

Répondre

|

Bis repetita, ça peut respirer " un bon coup ". ( cf fin de l'article ).

Retours possibles vers 3 550 $ - 3 440 $ ?

.........................................................................................

La CIBC prévoit un prix de l'or moyen de 4 500 $ d'ici 2027, grâce à la dynamique haussière du marché.

Kitco Media

Par Neils Christensen

Publié :

15:39

Mis à jour :

15:55

(Kitco News) - Alors que l'or continue de connaître une volatilité élevée, le prix se maintenant au-dessus de 4 000 $ l'once, une banque canadienne prévoit que ce marché haussier maintiendra sa dynamique au cours des deux prochaines années, voire au-delà.

Dans leurs prévisions trimestrielles pour l'or, les analystes des matières premières de la Banque CIBC ont indiqué que l'incertitude économique avait entraîné une parabole sur l'or et l'argent.

« Nous continuons de prévoir un contexte macroéconomique positif pour l'or. Nous anticipons la persistance de l'incertitude liée à la politique tarifaire, et nous pensons que l'économie américaine n'a pas encore répercuté l'impact négatif des tarifs douaniers mis en place jusqu'à présent, et de ceux à venir, sur le pouvoir d'achat des consommateurs », ont déclaré les analystes.

Ces commentaires surviennent alors que la Banque CIBC a considérablement révisé à la hausse ses prévisions de prix de l'or pour 2026. Les analystes anticipent un cours moyen de l'or autour de 4 500 dollars l'once l'année prochaine et en 2027, soit une hausse respective de 25 % et 36 % par rapport à leurs précédentes estimations.

À long terme, la banque estime que 3 300 dollars l'once constituera la nouvelle norme pour l'or.

La CIBC est également optimiste quant à l'argent : les analystes prévoient un cours moyen d'environ 55 dollars l'once l'année prochaine et en 2027, soit une hausse respective de 22 % et 45 % par rapport à leurs précédentes prévisions.

Le cours de l'argent à long terme devrait osciller autour de 38 dollars l'once.

Analysant la dynamique actuelle de l'or, la CIBC a déclaré que, si le franchissement de 4 000 dollars est remarquable, il n'est pas surprenant compte tenu du changement de politique monétaire de la Réserve fédérale et des attentes croissantes quant à la poursuite des baisses de taux d'intérêt par la banque centrale, malgré des pressions inflationnistes toujours élevées.

Malgré une inflation persistante, Powell a détourné son attention des risques d'inflation pour se concentrer sur les risques liés au marché de l'emploi, offrant ainsi la couverture nécessaire à cette première baisse de 25 pb en septembre. Les attentes du marché tablent désormais sur une baisse supplémentaire de 50 pb avant la fin de l'année », ont déclaré les analystes. « Nous pensons que la hausse de l'or en début d'année était liée aux baisses de taux, mais le récent glissement parabolique résulte d'inquiétudes liées à l'inflation à long terme et à la préservation du patrimoine, les garde-fous monétaires de la Fed n'étant pas spécifiquement axés sur l'inflation à long terme. »

Parallèlement, la CIBC s'attend à ce que les banques centrales continuent d'acheter de l'or, se diversifiant ainsi par rapport au dollar américain.

La CIBC surveille également le marché numérique, notant que l'or est devenu un ancrage populaire pour les stablecoins.

Tether, émetteur du plus grand stablecoin au monde indexé sur le dollar américain, est discrètement devenu un acheteur important d'or physique. Dans le cadre d'une stratégie plus large de diversification visant à se détourner des liquidités et des bons du Trésor à court terme, la société a ajouté des milliards de dollars d'or à ses réserves. Au deuxième trimestre 2025, les avoirs en or de Tether avaient augmenté de 30 % depuis le début de l'année, avec une augmentation estimée à 19 t, ont indiqué les analystes.

Si la CIBC reste optimiste quant à l'or et à l'argent à long terme, les analystes ont constaté que le secteur est actuellement suracheté.

Les indicateurs techniques de l'or et de l'argent restent structurellement positifs ; toutefois, des signes d'épuisement apparaissent dans les indicateurs de retour à la moyenne, ont indiqué les analystes. Les pics techniques du RSI et des facteurs stochastiques indiquent une période de consolidation probable, susceptible d'entraîner un retour à la moyenne corrective et une possible baisse vers les moyennes mobiles ascendantes à 50 et 100 jours, actuellement à 3 550 $ et 3 440 $ respectivement. Bien qu'il existe un risque de consolidation et de retour à la moyenne à court terme (de -12 % à -15 %), la tendance haussière à long terme demeure fermement en place.

Ils ont ajouté que toute correction de l'or et de l'argent doit être considérée comme une opportunité d'achat.

Kitco Media

Neils Christensen

|

Répondre

|

Les futures us ne prennent pas le chemin d'un éventuel biais baissier.

COMEX - Delayed Quote • USD

Gold Dec 25 (GC=F)

4 361,20

+147,90

(+3,51 %)

12:48:33 UTC−4. Marché ouvert.

|

Répondre

|

Biais respiratoire ?

|

Répondre

|

Quand ça chutera, ça pourrait chuter fort.

Amha.

........................................................................................................

Extraits :

Vishal Chaturvedi

FXStreet

Le métal jaune a enregistré vendredi sa plus forte baisse intraday depuis mi-mai, reculant de 1,76 %, les investisseurs ayant engrangé des bénéfices suite aux déclarations du président américain Donald Trump, qui a adopté un ton plus doux à l'égard de la Chine. M. Trump a déclaré que les États-Unis « allaient bien s'entendre avec la Chine », ajoutant que la menace de droits de douane de 100 % sur les importations chinoises « n'était pas tenable », ce qui a contribué à apaiser les tensions sur le marché et déclenché un rebond du dollar américain (USD) et des rendements des bons du Trésor.

Si l'apaisement des tensions commerciales a apporté un certain soulagement à court terme, les traders restent prudents, la rhétorique commerciale imprévisible de M. Trump continuant d'alimenter l'incertitude mondiale.

L'absence de ventes consécutives lundi suggère que le recul de l'or constituait davantage une pause corrective que le début d'un retournement plus profond, les investisseurs réévaluant le contexte macroéconomique général.

Le métal précieux continue de bénéficier du soutien des perspectives accommodantes de la Réserve fédérale (Fed), de la paralysie prolongée du gouvernement américain et de la persistance de l'incertitude géopolitique et économique. Ces facteurs, combinés à une demande soutenue des banques centrales et à de forts afflux de capitaux vers les ETF adossés à l'or, maintiennent la tendance haussière générale intacte.

Le XAU/USD se stabilise après le net repli de vendredi par rapport à ses records historiques, suggérant un pic potentiel à court terme proche du record historique, autour de 4 380 $. Sur le graphique en 4 heures, les cours spot oscillent au-dessus de la moyenne mobile simple (MMS) sur 21 périodes, à 4 256 $.

Un support immédiat est observé près de 4 200 $, où l'intérêt pour les achats à la baisse continue d'émerger. Un mouvement prolongé sous ce niveau pourrait exposer la MMS sur 50 périodes à près de 4 140 $. À la hausse, 4 300 $ demeure la résistance immédiate, et une cassure au-dessus de ce niveau pourrait ouvrir la voie à un nouveau test du plus haut historique.

L'indice de force relative (RSI) se maintient autour de 57, en reprise après s'être retiré d'une zone de surachat.

Tant que le RSI reste supérieur à 50, la configuration favorise une phase de consolidation saine plutôt qu'une correction plus profonde, préservant ainsi la tendance haussière générale.

.....................................................................................................

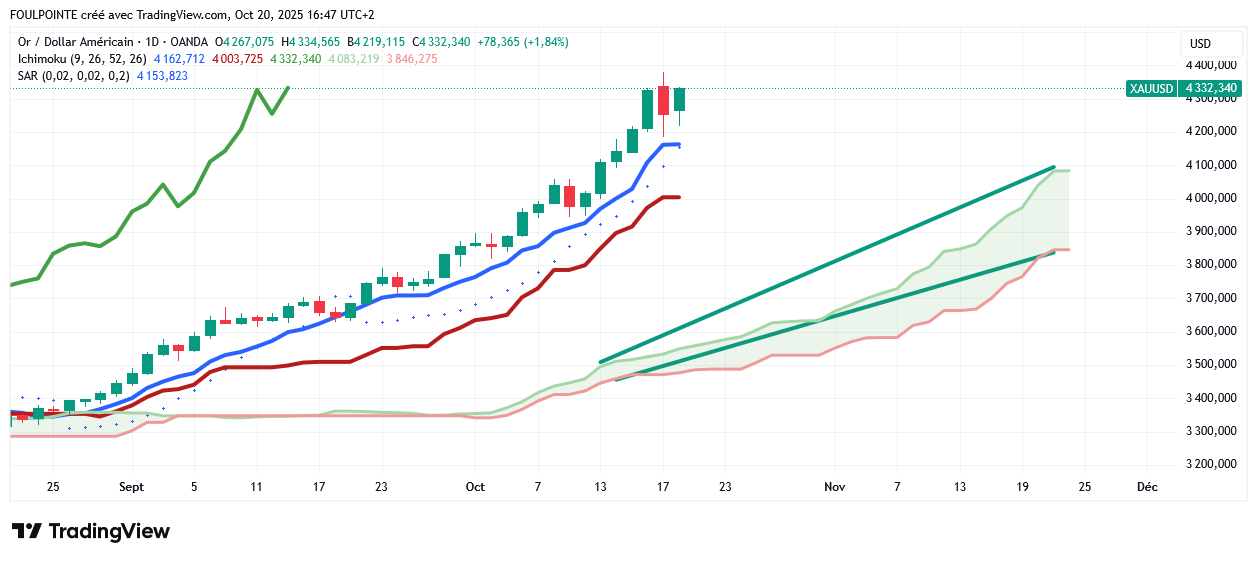

Le SAR, encore positif, se rapproche de la bougie du jour. Donc, amha, ou bien les bougies des 2 ou 3 prochains jours seront haussières ou bien on respirera.

Dès que le SAR tapera la bougie au-dessus de lui, on devrait changer de polarité. Après ça dépendra des circonstances du moment.

|

Répondre

|

Bon ben alors ça fait combien de kilomètres d’Alheira de Mirandela ?

« Le problème, maintenant, c'est .... » que faire des sous ? Justement la fameuse saucisse c’est peut-être valable.

|

Répondre

|

La curiosité est un vilain défaut.

Le problème, maintenant, c'est ....

|

Répondre

|

« Par souci de sécurité et de bonne gestion j'ai ramené mon ratio or/patrimoine financier de 22 % à 20 %. »

2% ? Ça fait combien de kilos de morue lusitanienne ?

|

Répondre

|

20 % en Or c'est le Graal en matière de placement.

Et si ce % venanit vraiment à se généraliser dans tous les placements de la planète ? Ça pourrait donner quoi ?

A la hausse ....😎mais logiquement à la baisse ça pourrait aussi jouer ...😠😡

................................................................................................

Une allocation de 20 % à l'or et à l'argent dans un portefeuille se généralise

Mike Maharrey

Money Metals Exchange

Michael Wilson, directeur des investissements de Morgan Stanley, a récemment présenté une stratégie d'investissement incluant une allocation de 20 % à l'or.

Un dirigeant de Sprott a suivi le mouvement, invitant les investisseurs d'une chaîne financière grand public à envisager de passer d'un portefeuille traditionnel 60/40 à une allocation 60/20/20.

Ce message est inhabituel sur les chaînes financières grand public.

Historiquement, l'opinion dominante à Wall Street était un portefeuille 60/40, avec 60 % d'actions et 40 % d'obligations. La théorie est que ces classes d'actifs s'équilibrent, les actions se renforçant en période de forte croissance et les obligations offrant une couverture en période de ralentissement économique.

Cependant, les obligations ont perdu leur statut de valeur refuge ces derniers mois. Au printemps dernier, au plus fort de l'incertitude tarifaire, l'or et l'argent ont progressé, tandis que les obligations se vendaient à prix réduit. L'or et l'argent semblent être les dernières valeurs refuges encore debout.

Compte tenu de l'évolution de la dynamique du marché, Wilson a déclaré que les investisseurs devraient envisager une stratégie 60/20/20, échangeant la moitié de leur portefeuille obligataire contre de l'or afin de se protéger davantage contre l'inflation.

Dans une interview accordée à CNBC mardi 14 octobre, Steven Schoffstall, directeur de la gestion des ETF chez Sprott, a fait écho à Wilson, affirmant qu'une allocation de 20 % à l'or et à l'argent générerait probablement un meilleur rendement qu'un portefeuille traditionnel.

Il a souligné que la transition vers un environnement de taux d'intérêt plus bas, avec la Réserve fédérale américaine désormais en phase de baisse, profiterait probablement aux métaux précieux.

« L'or a toujours été considéré comme une valeur refuge en cas de turbulences économiques, d'instabilité géopolitique, et de situations actuelles, car il ne génère pas de rendement. En général, la baisse des taux d'intérêt est bénéfique pour l'or. C'est à ce moment-là que de nombreux investisseurs commencent à se tourner vers l'or. »

Cela s'est manifesté par l'afflux de capitaux vers les ETF aurifères en Amérique du Nord.

Schoffstall a expliqué que cela reflète l'acceptation croissante de l'or par les investisseurs occidentaux.

« Généralement, il est considéré comme un outil marginal ou extérieur de gestion des métaux précieux et d'allocation.»

Il a noté que « des économistes de plus en plus éminents commencent à suggérer de passer d'un modèle 60/40 à un modèle plus proche du 60/20/20, avec 60 % d'actions, 20 % de titres à revenu fixe et 20 % d'or.»

Schoffstall a souligné que l'or et l'argent constituent la couverture idéale.

« L'or offre une protection à l'ensemble des investisseurs. Lorsque l'on s'intéresse à des éléments tels que les corrélations (comment l'or évolue-t-il par rapport aux autres aspects de l'économie), on observe généralement des corrélations faibles à modérées pour la plupart des grandes classes d'actifs, et une corrélation inverse avec le dollar américain – autant d'aspects de l'économie qui commencent à inquiéter les investisseurs en ce moment. »

Cette interview n'est pas aussi surprenante que l'annonce du directeur des investissements de Morgan Stanley, compte tenu de l'attention portée par Sprott aux métaux et aux minéraux critiques. Cependant, elle souligne un changement visible dans la stratégie d'investissement traditionnelle aux États-Unis. Il a notamment eu cette discussion sur CNBC, une chaîne financière grand public qui a tendance, au mieux, à ignorer l'or et, en général, à le rejeter d'emblée.

Schoffstall a déclaré que même avec un or à plus de 4 000 dollars, il entrevoyait encore un fort potentiel de hausse compte tenu des tensions géopolitiques persistantes, de l'incertitude commerciale et du niveau élevé de la dette mondiale.

« Je ne pense pas que ces facteurs macroéconomiques fondamentaux disparaissent de sitôt, et je pense que les investisseurs s'y intéressent vraiment.»

Il a également souligné la stabilité des achats d'or des banques centrales.

Ces trois dernières années, les volumes d'achats ont atteint environ mille tonnes par an. Les banques centrales continuent de procéder à des achats continus. Cela leur permet de dédollariser leurs actifs. Elles peuvent ainsi se défaire des bons du Trésor pour investir dans l'or, et simultanément rapatrier cet or dans leur pays d'origine pour son stockage. Cela les met à l'abri des sanctions qui pourraient provenir des États-Unis ou d'autres pays.

Porter la part des métaux précieux à 20 % nécessitera des achats supplémentaires importants. Actuellement, les investisseurs ayant une part « importante » d'or n'en détiennent généralement pas plus de 5 % dans leur portefeuille. Selon Schoffstall, une allocation de 5 à 15 % à l'or et à l'argent physiques, selon leur tolérance au risque, ainsi qu'une exposition aux valeurs minières aurifères et argentifères, serait un bon investissement.

« Les sociétés minières d'or et d'argent bénéficient d'un effet de levier opérationnel sur le prix sous-jacent de l'or ou de l'argent, ce qui leur permet généralement de surperformer sur de longues périodes en période de hausse des marchés. »

En conclusion, on a demandé à Schoffstall ce qui le convaincrait que les marchés haussiers de l'or et de l'argent pourraient s'essouffler.

Pour l'or, il faudrait que certains risques, géopolitiques et économiques, disparaissent. À court terme, cela me paraît peu probable. Pour l'argent, la situation est un peu différente avec sa composante industrielle. Si l'on observe un ralentissement des investissements dans l'IA ou de l'économie mondiale, le cours de l'argent pourrait reculer. Mais selon nous, l'argent est sous-investi depuis si longtemps qu'il a encore une marge de progression considérable.

Il a mis en garde contre une volatilité accrue du marché de l'argent, faute d'achats des banques centrales pour le soutenir. Il a toutefois ajouté que cette volatilité pourrait jouer en sa faveur.

Lorsque la nouvelle a été annoncée, j'ai affirmé qu'un grand fonds d'investissement comme Morgan Stanley abandonnant le vénérable portefeuille 60/40 représentait un bouleversement majeur dans le monde de l'investissement.

Il sera intéressant de voir si d'autres conseillers traditionnels suivront. Mais que cela se produise ou non, vous devriez envisager de rééquilibrer votre portefeuille pour y inclure de l'or, si ce n'est pas déjà fait. Les politiques et la dynamique économique à l'origine de cette hausse de l'or ne sont pas près de disparaître. Ces malversations monétaires ne peuvent être éradiquées par les votes. La meilleure chose à faire est de vous préparer et de vous protéger des conséquences inévitables.

Mike Maharrey

Money Metals Exchange

.................................................................................................................

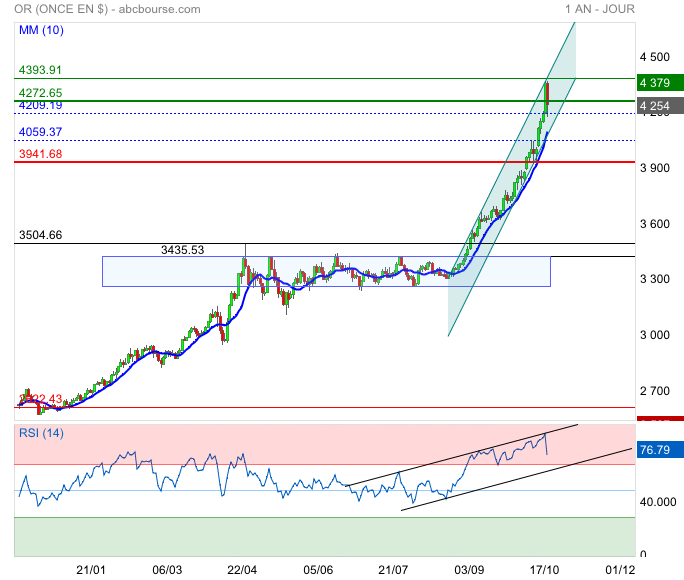

Graphiquement on revient doucement ( 4319 $ actuellement ) sur le cours de clôture de jeudi ( 4 326 $ ).

|

Répondre

|

Pour le moment on (re)carbure au" plus ".

Futures or - Déc 2025 (GCZ5)

Données dérivées en temps réel

Devise en USD 4.325,51 +112,21 (+2,66%)

En Temps Réel.

L'orage de vendredi est passé, ils ont remisé las parapluies et c'est direction plein nord.

Par souci de sécurité et de bonne gestion j'ai ramené mon ratio or/patrimoine financier de 22 % à 20 %.

|

Répondre

|

Où en est-on ?

Les plus et les moins.

Les plus : en fait il y en a qu'un, mais il est de taille : le fondamental n'a pas bougé, n'a pas pris une ride. Tout a été dit le concernant.

La situation au proche orient est loin d'être rétablie et ces barbares du Hamas recommencent à foutre leur m...e. TRUMP les a mis en demeure de se désarmer et d'arrêter les tueries faute de quoi ils passeraient " un mauvais quart d'heure. J'attends de voir. Quant à l'Ukraine, Zélensky attendra longtemps ses Tomahawks TRUMP les ayant qualifié " d'armes dangereuses " ( sous-entendu à ne pas les mettre entre toutes les mains. Poutine est donc loin de plier.

Les moins :

- marché qui commence à être nerveux,

- la situation particulière de l'Argent ( voir la file " N'oublions pas l'Argent " ) déteint sur celle de l'Or. Précisons néanmoins que si l'Argent est classé dans les métaux dits critiques ce n'est pas le cas de l'Or.

- un début de pression baissière due :

- à une poussée fulgurante des prix de l'Or qui dure depuis 8 semaines alors qu'elle n'a jamais dépassé 10 semaines,

- à un positionnement des cours supérieur de 90 % à leur MM 200 jours,

- des indicateurs en surchauffe que ce soit la STO, le RSI14, le CCI ou la MACD,

- au fait qu'en ut jour, et en Ichimoku, les cours sont certes bien montés constamment en appui sur la tenkan mais qu'ils n'ont pas eu de contact avec la kijun depuis le 21 août dernier.

La bougie rouge d'hier ( - 1,67 % ) est certainement la seule de son genre ( à part celle du 9 octobre 2025 à - 1,62 % ) depuis la mi août 2025. Ça a secoué. Un temps englobante baissière, elle a perdu ce qualificatif du fait de rachats effectués par les haussiers qui ont ainsi ramené les cours des 4 185 $ aux 4 253 $ soit une hausse de 1,62 %. Il n'empêche qu'entre le plus haut du jour à 4 380 $ et le plus bas du jour à 4 185 $ les cours avaient baissé de 4,45 %.

Alors la bougie de lundi devrait faire office de début de juge de paix :

ou bien la bougie de lundi sera rouge et une baisse pourrait débuté par une touchette sur la tenkan actuellement sur les 4 161 $ et les cours rebondiront après,

ou bien on ira plus bas et on tapera la kijun sur les 4 003 $ et on rebondira.

Si nous continuions de baisser, après avoir cassé le niveau psychologique des 4 000 $ il nous faudra rester au-dessus du nuage pour rester dans un trend haussier.

Après on verra bien mais retenons que la période est, à plusieurs points de vue, bien si ce n'est très particulière, et que porter une appréciation sur un possible devenir des cours au regard de " back tests " anciens n'est peut-être pas la meilleure méthode pour essayer d'y voir clair, autant que faire se peut.

Amha.

En ce qui me concerne les cours ne pourront rebaisser à mt ou lt que si le fondamental, bien particulier de l'Or venait à être substantiellement modifié.

|

Répondre

|

Résumé de l'avis des pros.

.....................................................................................

Wall Street polarisée après la clôture volatile de l'or, Main Street stable après que l'or a franchi la barre des 4 400 $.

Kitco Media

Par Ernest Hoffman

Publié :

17 oct. 2025 - 22h41

Mis à jour :

17 oct. 2025 - 22h53

(Kitco News) – En l'absence de données américaines susceptibles d'influencer les acteurs du marché, l'or a progressé inexorablement de jour en jour cette semaine, porté par un flot constant d'inquiétudes liées aux tarifs douaniers et au commerce, avant qu'un retournement brutal vendredi ne vienne surprendre les nouveaux venus.

L'or au comptant a débuté la semaine à 4 022,44 $, et c'est un cas où le graphique est éloquent : le métal jaune franchissait déjà les 4 100 $ avant midi lundi, avant de franchir les 4 200 $ juste avant la clôture du marché mercredi, franchissant le seuil des 4 300 $ l'once 15 minutes avant la clôture nord-américaine jeudi, et finalement plafonnant à moins de 20 $ du seuil autrefois impensable de 4 400 $ l'once vers 1 h 00 HAE tôt vendredi matin.

Si la hausse sans précédent du prix de l'or était exaltante, toute l'actualité de la semaine s'est concentrée sur les séances de vendredi. À l'ouverture des marchés asiatiques, le métal jaune est passé de 4 315 $ l'once à 4 368 $ seulement 15 minutes plus tard. Un triple sommet s'est formé à 20 h 30, entraînant une chute brutale de l'or à 4 290 $ l'once une heure plus tard. Pourtant, les spéculateurs ne se sont pas encore découragés et, à minuit, le cours spot de l'or a atteint un nouveau record historique à 4 370 $ l'once.

Après une dernière poussée, le cours spot a atteint son plus haut hebdomadaire historique de 4 380,99 $, les spéculateurs étaient enfin épuisés. L'or a ensuite entamé sa chute spectaculaire, tombant à 4 334 $ à 4 h 00 (heure de l'Est), puis à 4 287 $ à 7 h 45, et enfin à 4 217 $ l'once une demi-heure après l'ouverture nord-américaine.

Après avoir échoué à deux reprises à remonter le niveau de 4 260 $ l'once à 11 h 30, l'or a finalement atteint son plus bas quotidien à 4 185,91 $ peu après 13 h 15 (heure de l'Est).

À ce niveau, les acheteurs sont revenus pour pousser les prix à une légère hausse, et l'or au comptant s'échangeait autour de 4 240 $ l'once avant le week-end.

La dernière enquête hebdomadaire de Kitco News sur l'or a montré une polarisation accrue du sentiment à Wall Street après les gains considérables de l'or et son net repli à court terme, tandis que l'attitude des investisseurs traditionnels est restée relativement stable avant la semaine prochaine.

« Je suis neutre sur l'or pour la semaine à venir », a déclaré Colin Cieszynski, stratégiste en chef des marchés chez SIA Wealth Management. « L'or a connu une belle progression et pourrait marquer une pause. L'argent et le platine ont subi des corrections aujourd'hui, ce qui suggère un ralentissement de la dynamique haussière des métaux précieux. »

« En hausse », a déclaré Darin Newsom, analyste de marché senior chez Barchart.com. « Vendredi matin, les États-Unis étaient encore plus proches de l'autocratie que de la démocratie. Le reste du monde en est conscient et continue d'acheter de l'or. »

« En baisse », a déclaré Adam Button, responsable de la stratégie de change chez Forexlive.com. « J'aimerais voir une correction à 4 000 $. C'est une hausse à sens unique depuis des lustres, et un véritable retracement constituerait une base plus solide pour un test des 5 000 $. »

« En hausse », a déclaré Rich Checkan, président et directeur des opérations d'Asset Strategies International. Je suis plutôt encouragé par une légère correction ce matin, mais la tendance reste indéniablement à la hausse. La faiblesse du dollar américain, les baisses de taux d'intérêt anticipées et les dysfonctionnements du gouvernement américain sont autant de signes d'une hausse des prix de l'or.

« Inchangé », a déclaré Adrian Day, président d'Adrian Day Asset Management. « On peut s'attendre à des fluctuations après les rebonds spectaculaires de la semaine et du mois derniers. Je ne m'attends pas à une correction spectaculaire, ni en termes de prix ni dans le temps, car les principaux moteurs des achats d'or au cours des trois dernières années restent intacts. Mais une courte pause et un regroupement ne seraient pas inopportuns et ne perturberaient pas la situation à long terme.»

« En hausse », a déclaré James Stanley, stratège de marché senior chez Forex.com. « Un très bon repli est observé vendredi avant la clôture, et je pense qu'il compensera une importante prise de bénéfices, mais je recherche un support dans un repli qui pourrait se manifester en début de semaine prochaine. »

« La tendance a été si fortement haussière que le seul doute, à mon avis, réside dans la rapidité avec laquelle elle s'est installée », a ajouté Stanley. « Nous restons donc optimistes jusqu'à ce qu'un retournement de situation plus important soit en jeu. »

« Je pense que ce marché est en proie à la faiblesse, à la fragilité des marchés », a-t-il déclaré. « Cela a commencé avec l'argent. L'or était positif et semblait plutôt prometteur, mais la hausse des marges sur l'argent, comme sur le CME et la Bourse de Shanghai, a déclenché la chute de l'argent, et je pense que cela entraîne l'or avec lui. »

« Rien n'a fondamentalement changé sur ce marché, si ce n'est l'augmentation des marges », a-t-il ajouté.

Cela dit, Haberkorn estime que la réaction aux récentes variations des marges montre que ce rallye est différent des autres marchés haussiers récents.

« Lorsqu'ils augmentent les marges autant qu'ils l'ont fait au cours des deux ou trois dernières semaines – et il n'y a rien de mal à augmenter les marges lorsque le prix augmente ; avec la volatilité, la bourse doit se protéger –, on observe généralement quelques jours de repli lorsque les marges augmentent autant. Ces creux ont été rapidement rachetés ; c'est le plus important que nous ayons observé jusqu'à présent. » « Il sera intéressant de voir comment la situation évoluera cet après-midi, compte tenu de la demande physique actuelle », a-t-il ajouté. « Le prix spot est toujours supérieur d'environ 2 $ à celui du mois précédent. Le marché CME doit être vigilant face à la hausse du prix spot et à la faiblesse des contrats à terme. Combien de personnes attendront la livraison ? Si le prix baisse trop ici, je pourrais voir arriver d'importantes commandes, et je sais que l'offre est faible à Londres ; celle de Shanghai a baissé. Au niveau des bourses, c'est une source d'inquiétude, mais fondamentalement, rien n'a vraiment changé. »

Haberkorn a déclaré que les négociants de contrats à terme sur matières premières ont la mémoire longue, et que cette hausse est tout simplement différente.

« La différence, c'est que toute cette hausse a commencé avec des achats des banques centrales », a-t-il noté. « Les banques centrales n'achètent pas d'or pour le conserver à court terme. Elles ne s'en retirent pas aujourd'hui, car il a perdu 45 $. Je pense que ce sera l'occasion pour les investisseurs d'en ajouter. Et ils ont ajouté de notre côté ; beaucoup d'investisseurs en ont ajouté. »

Même si la vente massive de vendredi bat son plein, Haberkorn ne s'attend pas à ce que la pression vendeuse se poursuive la semaine prochaine.

« Je pense que la hausse se poursuivra la semaine prochaine », a-t-il déclaré. « Certains acteurs du marché souhaitaient investir, d'autres non. C'est partout dans l'actualité. Je pense qu'il y a beaucoup d'argent en réserve, et il y a probablement des achats en cours aujourd'hui, en dehors des marchés à terme, qui ignorent totalement la baisse actuelle. Et ils continueront d'acheter. »

Haberkorn a indiqué que son prochain objectif de cours était de 4 500 $ l'once. « Je pense que nous allons vers 4 500 $ », a-t-il déclaré. « Le marché de l'argent et de l'or est actuellement une bataille acharnée, et pour les haussiers, tout s'est bien passé. Nous avons franchi tous les niveaux. La hausse a été si forte, si importante, si rapide. »

« Je ne pense pas que le mouvement d'aujourd'hui soit un frein au rallye », a-t-il ajouté. « C'est plutôt une opportunité d'ajouter des positions. Je ne pense pas que cela va modifier la trajectoire de ce rallye. »

« Les banques centrales n'achètent pas d'or pour s'en sortir rapidement », a déclaré Haberkorn. « Il s'agit pour elles d'une position à long terme. Si le rallye avait été comme celui de 2011, ou même de 2008, initié par des achats de détail et de la spéculation, bien sûr, ce type d'investisseurs n'y serait peut-être pas durable et se retirerait sur un mouvement comme celui d'aujourd'hui. Mais ces investisseurs viennent tout juste d'arriver sur le marché. Les métaux précieux bénéficient actuellement d'une bonne base grâce à la manière dont ce rallye a débuté. »

Cette semaine, 15 analystes ont participé à l'enquête Kitco News Gold Survey, et Wall Street a quelque peu réduit ses paris haussiers. Neuf experts, soit 60 %, prévoient une hausse du prix de l'or au cours de la semaine à venir, tandis que quatre autres, soit 27 %, prévoient une baisse. Les deux analystes restants, représentant 13 % du total, anticipaient une stagnation du métal jaune la semaine prochaine.

Parallèlement, 265 votes ont été exprimés lors du sondage en ligne de Kitco, le sentiment haussier des investisseurs traditionnels se maintenant stable malgré la volatilité de l'or. 180 traders particuliers, soit 68 %, anticipaient une hausse du prix de l'or la semaine prochaine, tandis que 48 autres, soit 18 %, prévoyaient une baisse du métal jaune. Les 37 investisseurs restants, représentant 14 % du total, anticipaient une consolidation des prix au cours de la semaine à venir.

Le gouvernement fédéral étant toujours fermé aux États-Unis, les marchés doivent se contenter des données du secteur privé, qui comprendront les chiffres des ventes de logements et les données manufacturières la semaine prochaine. Les marchés recevront toutefois les chiffres officiels de l'inflation, le Bureau of Labor Statistics ayant rappelé un nombre limité de travailleurs pour la publication de l'IPC de septembre, afin que le gouvernement puisse calculer l'ajustement annuel du coût de la vie pour les bénéficiaires de la Sécurité sociale avant le 1er novembre.

Jeudi, les marchés recevront les chiffres des ventes de logements existants pour septembre, et vendredi, le rapport de l'IPC de septembre sera publié, suivi de l'indice PMI Flash S&P.

« L'or a atteint près de 4 380 $ sur la base du marché au comptant aujourd'hui », a déclaré Marc Chandler, directeur général de Bannockburn Global Forex. « Il ne s'agit pas seulement d'achats de la part des banques centrales, mais aussi de la dynamique et des suiveurs de tendance. »

Chandler a également noté que les taux américains ont baissé cette semaine. « Le rendement américain à deux ans est à son plus bas niveau depuis trois ans et celui à dix ans à son plus bas niveau depuis six mois, et le dollar (DXY) connaît sa pire semaine depuis début août », a-t-il déclaré. « Bien que les fluctuations soient nombreuses sur la scène mondiale, l'or n'est pas seulement une valeur refuge, il présente également certaines caractéristiques d'un investissement risqué. »

Kevin Grady, président de Phoenix Futures and Options, a déclaré que si la dynamique de l'or semble en partie intenable, les acteurs les plus forts continuent de sous-tendre le marché et d'acheter les creux.

« Nous avons constaté le mois dernier que les investissements commençaient à se développer », a-t-il noté. Le GLD a progressé de 880 % sur un an le mois dernier. C'est intenable.

« Écoutez, l'or va atteindre 5 000 $ », a-t-il déclaré. « Il pourrait reculer, mais même s'il retombe à 4 000 $, ce ne sera qu'une faible variation en pourcentage.»

Grady a déclaré qu'il était important d'analyser les acteurs du marché qui cherchent à vendre de l'or.

« Lorsqu'on observe les marchés de l'énergie, on se dit : "D'accord, lorsque le brut atteindra 90 $ le baril, les producteurs interviendront et se couvriront", a-t-il déclaré. « Les producteurs ne se positionneront pas sur l'or pour se couvrir. Ce ne sont pas eux qui freineront cette hausse. Je pense que ces acteurs apprécient le cours de leurs actions, qu'ils ont écouté leurs actionnaires et que l'or va avoir du potentiel.»

Quant au moment possible du franchissement de 5 000 $ l'once par l'or, Grady a admis qu'il était difficile à prévoir.

« Cela pourrait arriver la semaine prochaine », a-t-il déclaré. « Pas vraiment, mais ils essaient de le faire avancer. En ce moment, on voit le secteur de l'investissement investir. Je pense que beaucoup de gens, lorsqu'on anticipe une hausse de 50 % alors que le S&P a progressé de 12 % cette année, pensent que cela attire du monde et que c'est prometteur.»

Grady a déclaré que l'or fait beaucoup parler de lui chez les détaillants en ce moment. « Beaucoup de gens en parlent », a-t-il déclaré. « J'ai reçu plus d'appels cette semaine que depuis très longtemps, d'amis, de clients, de personnes qui me contactent. Il commence à revenir au goût du jour. Et je pense que beaucoup utilisent le GLD comme stratégie d'investissement dans des fonds communs de placement, par exemple. Il pourrait donc être très difficile d'en prévoir le calendrier, car nous n'avons pas encore constaté de repli. » « Avec tout ce qui se passe actuellement dans le monde, les gens tentent de se déconnecter du dollar… Je pense que la dépréciation du dollar donne aussi un coup d'accélérateur », a-t-il déclaré. « Les choses sont mûres pour une reprise. »

Grady a déclaré que la seule chose qui pourrait freiner la croissance de l'or serait une avancée dans le conflit russo-ukrainien.

« Pour l'instant, c'est la seule chose », a-t-il déclaré. « Nous suivons de près l'évolution des taux d'intérêt ; nous assisterons à une nouvelle baisse plus tard ce mois-ci. Nous surveillerons les données économiques. La seule chose que je peux observer pour l'instant, c'est une forme de réconciliation dans la guerre en Ukraine. »

Alex Kuptsikevich, analyste de marché senior chez FxPro, estime qu'après plus de deux mois consécutifs de gains hebdomadaires, le prix de l'or va enfin baisser la semaine prochaine.

« La remontée de l'or à des sommets historiques au-dessus de 4 200 dollars l'once est le résultat d'une opération de dépréciation », a-t-il déclaré. Les gouvernements ne parviennent pas à gérer les déficits budgétaires, accumulent des dettes et exigent des banques centrales qu'elles baissent leurs taux d'intérêt, comme aux États-Unis, ou les maintiennent à un niveau bas, comme au Japon. Par conséquent, les investisseurs perdent confiance dans les obligations d'État et les devises. Ils recherchent des alternatives et se tournent vers les métaux précieux.

Résultat : l'or progresse depuis neuf semaines, soit la cinquième fois dans l'histoire de la libre conversion monétaire depuis les années 1970.

« Cependant, il n'y a jamais eu de période de croissance consécutive de dix semaines », a averti Kuptsikevich. L'ampleur de la hausse est également illustrée par l'écart par rapport à la moyenne mobile sur 200 semaines. À son pic, le prix spot a dépassé cette ligne de 90 %. Un seul écart plus important a été observé auparavant, en 1980. Le marché a au moins besoin d'un répit technique. Mais historiquement, son début pourrait marquer le début d'un retournement majeur sur plusieurs années.

« Nous sommes actuellement du côté des baissiers », a-t-il ajouté, « mais en même temps, nous comprenons que les haussiers n'ont d'autre choix que de pousser le prix plus haut, car un arrêt de la hausse ruinerait tout. »

Michael Moor, fondateur de Moor Analytics, estime que le cours de l'or sera probablement orienté à la baisse la semaine prochaine.

« À la baisse, sauf si nous franchissons à nouveau la formation mentionnée à la dernière ligne ci-dessous, sous l'horizon de temps inférieur », a-t-il déclaré. « À l'horizon de temps supérieur : j'ai mis en garde le 16/08/2018 : la cassure au-dessus de 1 179,7 $-1 183 $ annonçait un regain de vigueur. Nous avons atteint 3 208,3 $. À l'horizon de temps moyen : la cassure au-dessus de 3 148,2 $ annonçait un regain de vigueur pendant plusieurs jours ; nous avons progressé de 1 087,6 $. La transaction au-dessus de 3 221,4 projette cette hausse de 100 $ (+) ; nous avons progressé de 1 014,4 $. La transaction au-dessus de 3 223,6 annonçait un regain de vigueur ; nous avons progressé de 1 012,2 $. La transaction au-dessus de 3 239,2 projetait une hausse de 115 $ (+) ; nous avons atteint 996,6 $. » « Sur une période plus courte : la transaction au-dessus de 3 341,1 a généré une hausse de 1 050,9 $ », a déclaré Moor. « La transaction au-dessus de 3 385,0 a généré une hausse de 1 007,0 $. La transaction au-dessus de 3 418,6 a généré une hausse de 973,4 $. La cassure au-dessus de 3 564,0 a généré une hausse de 828,0 $. La transaction au-dessus de 3 665,8 a généré une hausse de 726,2 $. La transaction au-dessus de 3 714,3 a généré une hausse de 677,7 $. La cassure au-dessus de 3 772,5 (-7 tics par heure) a généré une hausse de 619,5 $. La transaction au-dessus de 3 882,8 a généré une hausse de 509,2 $. Tous les niveaux mentionnés ci-dessus sont EN ATTENTE. »

« La cassure sous 4 270,6 (+9 tics par heure) signale désormais une pression importante », a ajouté Moor. « Un retour à un niveau intéressant au-dessus du niveau de 4 273,2 (+9 tics par heure à partir de 12 h 20) permettra de lever les options d'achat. Une transaction intéressante sous 4 0796-711 (+8 tics par heure) projetterait le cours à 335 $ (+) ; mais si nous franchissons ce seuil et repassons au-dessus, nous nous attendons à une bonne couverture des positions courtes.»

Jim Wyckoff, analyste senior chez Kitco, prévoit une tendance baissière du cours de l'or la semaine prochaine. « Continuez à baisser », a-t-il déclaré. « Le marché devrait subir une correction technique baissière après ses récents gains importants.»

Au moment de la rédaction de cet article, l'or au comptant s'échangeait à 4 231,98 $ l'once, soit un gain de 6,40 % sur la semaine, mais une perte de 2,20 % sur la journée.

Kitco Media

Ernest Hoffman

|

Répondre

|

Biseau ou pas on verra mais je reste sur ce scénario

A ++ CT le cours c’était rapproché de l’objectif 4393

Cours évolue tunnel haussier dont la base coïncide avec mm10, on surveille 4209 sa rupture validerait un test de cette moyenne mobile, à la hausse reprendre 4272

Le cours conserve son biais haussier on note un retournement sur le RSI14

Cours<<4059 fin vague haussière

|

Répondre

|

Dans le cocasse de la situation on peut mentionner cette information : en 2008, ce qui aurait sauvegardé le système financier us en lui permettant de conserver une certaine liquidité ce serait l’argent des narco trafiquants.

Argent très liquide. Peut-être moins aujourd’hui, en Europe tout au-moins avec leurs règles anti blanchiment.

Mais ils sont certainement plus riches qu’en 2008. Alors un nouveau soutien contre quoi en échange ?

|

Répondre

|

Le patron de la plus grande banque mondiale dit que le système est devenu fou.

Quelle est donc sa part de responsabilité dans cette "folie" ?

Et oui, maintenant que les Etats sont hyperendettés ils ne peuvent plus "sauver les banques" en cas de krach ... car en 2008, ces mêmes Etats s'étaient endettés pour éviter la faillite bancaire.

|

Répondre

|

Les baisses du jour et les alertes de kitco.com n'empêchent pas HSBC de voir l'Or sur les 5 000 $ d'ici juin 2026.

......................................................................................................

Une « vague haussière » propulsera l'or à 5 000 $/oz d'ici juin 2026 – HSBC

Kitco Media

Par Ernest Hoffman

Publié :

16:14

Mis à jour :

16:48

(Kitco News) – Selon les analystes de HSBC, la reprise haussière actuelle, qui a déjà propulsé l'or vers des sommets historiques successifs au-dessus de 4 300 $ l'once, pourrait faire grimper les prix jusqu'à 5 000 $ au début de l'année prochaine.

« Le marché haussier devrait continuer à pousser les prix à la hausse au premier semestre 2026 et nous pourrions très bien atteindre un sommet de 5 000 $/oz au premier semestre 2026 », a déclaré le géant bancaire britannique dans une note de recherche publiée vendredi. Les prévisions des analystes sont confortées par les risques élevés pesant sur l'économie mondiale et l'impact des nouveaux entrants sur le marché des métaux précieux.

HSBC a également relevé sa prévision de prix moyen de l'or pour 2025 à 3 455 dollars l'once, contre 3 355 dollars auparavant, et sa prévision de prix moyen pour 2026 à 4 600 dollars, contre 3 950 dollars l'once auparavant.

HSBC a souligné que la hausse du prix de l'or a été alimentée par les tensions géopolitiques, les achats importants des banques centrales, la hausse des flux de capitaux des fonds négociés en bourse (FNB), les anticipations de baisses de taux aux États-Unis et les incertitudes économiques liées aux droits de douane. La banque a également cité l'incertitude liée à la politique économique et la hausse de la dette publique comme facteurs de soutien du prix.

HSBC a toutefois averti qu'elle s'attendait également à une volatilité importante, suivie d'une certaine modération des prix au second semestre 2026.

« Contrairement aux précédentes hausses, nous pensons que nombre de ces nouveaux acheteurs resteront probablement sur le marché de l'or, même après la fin de la hausse, non pas tant pour son appréciation que pour la diversification de l'or et ses qualités de valeur refuge », ont écrit les analystes.

L'or a connu un repli vendredi, le cours au comptant du métal jaune ayant atteint un nouveau sommet historique à 4 380,99 $ à 1 h HAE.

Le cours au comptant de l'or s'échangeait à 4 248,41 $, soit une perte de 1,79 % sur le graphique journalier.

Kitco Media

Ernest Hoffman

|

Répondre

|

L'avis de kitco.com sur la baisse du jour : ATTENTION !

Les deux prochaines semaines selon kitco.com seront décisives.

............................................................................................................

Prises de bénéfices importantes sur l'or et l'argent ; à surveiller à court terme.

Kitco Media

Par Jim Wyckoff

Publié :

18:37

Mis à jour :

18:53

(Kitco News) - Les marchés à terme de l'or et de l'argent ont subi une forte pression de prises de bénéfices vendredi, après avoir atteint des sommets records durant la nuit. L'or de décembre a atteint un nouveau record historique de 4 392,00 $, tandis que l'argent de décembre a atteint un nouveau sommet à 53,765 $. Au moment de la rédaction de cet article, vendredi midi, l'or de décembre était en baisse de 58,80 $ à 4 248,00 $. L'argent de décembre était en baisse de 2,591 $ à 30,73 $.

Au cours de la nuit, les inquiétudes concernant le secteur bancaire américain se sont accrues. Des inquiétudes ont été exprimées concernant les créances douteuses de deux banques régionales américaines, ce qui a également suscité des inquiétudes quant à la qualité du crédit de l'économie américaine. Les actions bancaires américaines ont poursuivi leur baisse au cours de la nuit après une forte correction des prêteurs régionaux jeudi, qui s'est répercutée sur les échanges en Asie et en Europe. Cependant, certains analystes estiment que cette correction sera de courte durée et que les banques régionales restent bien protégées contre d'éventuelles pertes. Cette opinion semble prédominer vendredi midi.

D'un point de vue technique, l'argent de décembre a enregistré aujourd'hui un important retournement baissier sur le graphique journalier, le plus haut d'aujourd'hui étant supérieur et le plus bas inférieur à la fourchette de négociation de jeudi. C'est un indice technique qu'un sommet du marché est en place. Une forte pression vendeuse lundi suggèrerait plutôt qu'un sommet du marché à court terme est en place.

Voici ce que j'ai écrit plus tôt cette semaine dans mon rapport Kitco « Front Burner », et il convient de le répéter :

D'un point de vue temporel, je pense que les principales phases haussières de l'or et de l'argent se situent en huitième ou neuvième manche. Cependant, des points peuvent encore être marqués lors des deux dernières manches.

C'est probablement le facteur le plus important qui, selon moi, déterminera l'orientation des cours de l'or et de l'argent : l'argent au-dessus de 50 $. Raison : l'historique des prix des 50 dernières années montre que lorsque le cours de l'argent atteint 50 $ ou s'en approche, ce qui s'est déjà produit trois fois, les deux premières fois, l'argent n'a dépassé 50 $ que pendant une courte période.

Dans deux semaines, si le cours de l'argent dépasse 50 $ l'once, le marché peut alors commencer à estimer que l'or et l'argent entrent dans de nouvelles fourchettes de prix à plus long terme, qui resteront bien supérieures à ce que l'historique des prix des 50 dernières années a montré.

Et si l'argent repasse sous les 50 $ dans les prochaines semaines, l'histoire se répétera, ce qui suggère que l'or et l'argent sont voués à des corrections baissières prolongées, voire à des marchés baissiers à plus long terme, perpétuant ainsi le cycle historique d'expansion et de récession observé sur tous les marchés des matières premières.

Kitco Media

Jim Wyckoff

;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;

Graph de l'Argent : encore au-dessus des 50 $.

DONC SI DANS 15 JOURS L'ARGENT REPASSE SOUS LES 50 $ ON RENTRERAIT DANS UN MARCHE BAISSIER. C-A-D DES CORRECTIONS BAISSIÈRES PROLONGÉES VOIRE DES MARCHES BAISSIERS A PLUS LONG TERME.

|

Répondre

|

En attendant de savoir si biseau ou pas biseau la bougie du jour est, pour le moment, une avalante baissière.

Si elle est suivie lundi d'une bougie rouge qui confirmera la précédente une baisse pourrait bien être enclenchée.

Objectif ?

S'agissant d'Ichimoku si le contact avec la tenkan ( 3 559 € ) n'arrêtent pas les cours, ils iront chercher la kijun ( 3 410 € ).

Soit une possible baisse comprise entre 1 et 5 %.

Sous les réserves d'usage.

On verra également si ces respirations donneront lieu à des achats d'opportunités ou pas, si les BC continuent et ce que les fonds d'investissements ont en vue.

|

Répondre

|

Forum de discussion Or (once en $)

202510201958 756850 Suivez les marchés avec des outils de pros !

Suivez les marchés avec des outils de pros !