Et à la fin il ne restera plus que l'OR. - Page 67

Cours temps réel: 4 048,21 1,10%| Cours | Graphes | News | Analyses et conseils | Cotations des matières premières | Historiques | Forum |

J'ai eu ma rolex oyster datejust à 34 ans mais c'était un cadeau non sollicité d'un de mes agents à qui j'ai permis de gagner un pactole valant au moins 500 ou 1000 rolex.

Si j'avais su , je lui aurais demandé un kick back...

Maintenant j'en suis réduit à trader le gold et à ne pas porter ma rolex pour ne pas me faire agresser

ROLEX non merci ! 😉

|

Répondre

|

Aux participants et lecteurs du site, si vous n'avez pas pu vous payer votre Rollex pour vos 50 ans c'est que vous avez raté votre vie.

Ce n'est pas MITTE qui vous le dit, c'est ou c'était le grand copain de Mitterand, l'auteur de la publicité politique créée pour François : " La Force tranquille " je crois. Le sus-nommé Jacques Séguéla, grand socialiste avec le cœur à gauche et le portefeuille à droite. Aujourd'hui ce genre de personnes pullulent, vous savez les grands maîtres en comportements " comme il faut " etc ...

A vomir. C'est écrit.

*********************************************************

Rolex augmente ses prix après que l'or a enregistré les gains annuels les plus importants depuis 14 ans.

Kitco Media

Par Neils Christensen

Publié :

18:36

Mis à jour :

18:40

(Kitco News) - L'or a été l'un des actifs les plus performants de 2025, terminant l'année avec un gain de près de 30 % pour terminer solidement au-dessus de 2 600 $ l'once.

Cependant, les performances exceptionnelles du métal précieux ont un prix pour les consommateurs. Rolex SA, la plus grande marque de montres de luxe suisse, a augmenté les prix de certains de ses modèles les plus populaires.

L'horloger augmente généralement ses prix le 1er janvier. Selon les médias, Rolex a augmenté les prix cette année de 11 % sur certaines montres en or, tandis que les prix de ses modèles en acier n'ont augmenté que de 3 %.

À titre de comparaison, l'entreprise a augmenté les prix de 4 % l'année dernière.

La Daytona de Rolex, l'une de ses montres les plus recherchées, a vu son prix grimper de près de 14 %. La version en or blanc avec le bracelet OysterFlex est désormais proposée à un prix suggéré de 38 100 $, contre 35 000 $ l'année dernière.

De même, la Rolex Deepsea coûte désormais 58 000 $, soit une augmentation de plus de 11 % par rapport au prix de 52 100 $ de l'année dernière.

Malgré ces prix plus élevés, certains experts ne s'attendent pas à ce que les ventes en souffrent.

Antonio Sasso, d'Italian Watch Spotter, a observé que la clientèle aisée de l'entreprise « n'a pas peur des augmentations de prix continues ».

« La combinaison d'une demande toujours croissante et d'une production limitée fait de la marque l'une des plus dynamiques du marché. Ceci, associé à une valeur intrinsèque et à une forte demande, garantit que les montres Rolex restent non seulement un symbole d'élégance mais aussi une opportunité d'investissement attrayante », a ajouté Sasso dans sa note.

Si les hausses de prix de Rolex ont attiré l'attention, les analystes s'attendent à ce que d'autres marques de luxe suivent le mouvement.

De nombreux analystes prédisent que la hausse des prix de l'or affaiblira la demande mondiale de bijoux jusqu'en 2025.

L'accent est particulièrement mis sur la demande chinoise, qui a poussé les prix de l'or à des sommets records au premier semestre 2024. Cependant, à l'avenir, les analystes suggèrent que la demande pourrait être confrontée à des défis importants en raison du ralentissement de l'économie et de l'imposition de droits de douane élevés par le gouvernement américain sous la présidence de Donald Trump, ce qui freine encore davantage l'activité.

« L’impact de la hausse des prix de l’or se traduira probablement par une réduction des dépenses de consommation pour le métal précieux, en particulier parmi les ménages à revenu moyen, qui constituent une part importante du marché », a déclaré Fawad Razaqzada, analyste de marché chez Forex.com, dans son rapport sur les perspectives 2025.

Kitco Media

Neils Christensen

*************************************************

On verra bien.

|

Répondre

|

Post du 2 janvier à 17h03 :

" On va voir si les vendeurs qui s'étaient manifestés vigoureusement les 25 novembre et 12 et 13 décembre vont se pointer aux guichets.

Au pire, ça permettra de respirer sur le SOH et de repartir en douceur vers la sortie du triangle."

Lunettes noire du jour : les vendeurs sot bien là, toutefois la bougie n'est ni une pénétrante baissière, ni une avalante baissière; pour le moment tout au-moins.

Lunettes roses du jour : la figure en triangle ascendant avec possible sortie par le haut et un objectif de 2800 € est toujours valide.

La tenkan sur les 2547 € et la kijun sur les 2533 € passeront plates demain et serviront de supports.

Il serait de bon aloi qu'elles tiennent leur office.

|

Répondre

|

Incertitude quant tu nous tiens.

*********************************************************

L'or passe de 2 629 $ à un niveau supportable alors que les tarifs douaniers de Trump et l'inflation renforcent le statut de valeur refuge de l'or – Hyerczyk de FX Empire.

Kitco Media

Par Ernest Hoffman

Publié :

19:55

Mis à jour :

20:00

(Kitco News) - L'or au comptant a converti le niveau de 2 629 $ de résistance en support clé, et la perspective des tarifs douaniers de Trump et de la reprise de l'inflation combinée à la baisse plus lente des taux de la Fed devrait maintenir le métal jaune bien positionné pour de nouveaux gains, selon l'analyste James Hyerczyk de FX Empire.

"Les prix de l'or ont augmenté jeudi, franchissant les niveaux de résistance clés et signalant un potentiel de hausse supplémentaire alors que les investisseurs évaluaient les implications des politiques du président élu Donald Trump sur l'inflation et la stratégie de la Réserve fédérale", a écrit Hyerczyk.

"L'or a franchi la zone de retracement de 2 629,13 $ à 2 607,35 $, la transformant en nouveau support".

« Ce mouvement positionne le lingot pour un test de la moyenne mobile sur 50 jours à 2659,15 $, avec une hausse supplémentaire visant la zone de retracement de 2663,51 $ à 2693,40 $ », a-t-il ajouté.

Hyerczyk a déclaré que l'or bénéficie d'un soutien renouvelé en raison de l'incertitude politique et économique à l'aube de la nouvelle année.

« Le sentiment des investisseurs reste ancré dans les attentes selon lesquelles les tarifs douaniers et les mesures commerciales protectionnistes proposés par Trump pourraient stimuler l'inflation, renforçant l'attrait de l'or comme couverture », a-t-il déclaré. « Depuis la mi-novembre, les prix de l'or évoluent dans une fourchette définie de 2583,91 $ à 2726,30 $, et une cassure est prévue une fois que des signaux plus clairs émergeront de la nouvelle administration et de la réunion de la Fed des 28 et 29 janvier. »

Il a ajouté que l’approche plus prudente de la Fed en matière de baisse des taux, alors que l’inflation se maintient obstinément au-dessus de 2 %, apporte un soutien supplémentaire aux prix de l’or et a déclaré que plusieurs facteurs qui ont conduit à la remontée du métal jaune en 2024 se poursuivront probablement.

« En 2024, l’or a enregistré un gain de 27 %, sa meilleure performance annuelle depuis 2010, grâce à des achats robustes des banques centrales, des tensions géopolitiques et un cycle d’assouplissement des taux de la Fed », a écrit Hyerczyk. « Ces facteurs devraient persister en 2025, offrant une base haussière pour une nouvelle appréciation des prix. »

Il a noté que les rendements des bons du Trésor étaient également en baisse le premier jour de négociation de la nouvelle année, et bien que les rendements devraient rester élevés par rapport aux normes historiques en 2025, la pression qu’ils exercent sur les actions devrait également aider l’or.

« Le rendement à 10 ans a terminé 2024 au-dessus de 4,5 %, avec des mouvements saccadés tout au long de l’année », a déclaré Hyerczyk. « Les signaux de la Fed de décembre annonçant des baisses de taux limitées en 2025 suggèrent que l’or pourrait continuer à bénéficier d’un environnement de taux élevés qui exerce une pression sur les marchés boursiers. »

Le dollar américain subit également une certaine pression à la baisse, qui, selon Hyerczyk, devrait s’accentuer au fil du temps.

« Le dollar s’est légèrement affaibli au début de 2025, le yen se redressant modestement après ses plus bas niveaux depuis cinq mois », a-t-il écrit. « Les marchés des changes restent concentrés sur l’élargissement de l’écart des taux d’intérêt entre les États-Unis et les autres économies, ce qui stimule la demande pour le billet vert. Cependant, un ralentissement potentiel de la croissance américaine plus tard dans l’année pourrait remettre en cause la vigueur prolongée du dollar, soutenant indirectement les prix de l’or. »

Hyerczyk estime que l’or est bien placé pour défier la résistance à 2 659,15 $ l’once, suivie de la moyenne mobile sur 50 jours. « Les traders devraient probablement se positionner avec prudence avant l’investiture de Trump le 20 janvier et la réunion de la Fed en janvier », a-t-il conclu. « Les pressions inflationnistes et les risques géopolitiques continuent de favoriser l'or en tant qu'actif refuge, renforçant le sentiment haussier au premier trimestre 2025. »

L'or a continué de gagner pendant les échanges de jeudi et a déjà testé une résistance clé, atteignant un sommet de 2 660,60 $ peu après midi HNE.

L'or au comptant s'est négocié pour la dernière fois à 2 655,35 $ l'once pour un gain de 1,18 % sur la séance.

Kitco Media

Ernest Hoffman

********************************************************************

2663 $ à franchir ( SSB ) par les cours, puis,

la lagging span devra valider la sortie haussière des cours en sortant elle-même de son nuage, c-a-d en atteignant au-moins les 2723 $.

Il y a donc encore du chemin à faire du côté des usa, c-a-d près de 3 %.

|

Répondre

|

Compliquée la situation, hein ?

14:30 USD Bénéficiaires réguliers de l'allocation chômage 1.844K 1.890K 1.896K

14:30 USD Inscriptions hebdomadaires au chômage 211K 222K 220K

14:30 USD Inscriptions hebdomadaires au chômage - Moy. mobile 4 sem. 223,25K 226,75K

15:45 USD PMI manufacturier (Déc) 49,4 48,3 49,7

Du chômage, globalement en hausse, un PMI " moyen " car sous les 50, un dollar qui prend 1 % contre l'€ ( ce qui devrait pénaliser l'Or en $ ) des taux de rendements du Trésor américain en baisse, quoique encore sur des niveaux élevés.

Ça fait, les affaires de l'Or en € qui prend 2,21 %.

A part les achats des BC je ne vois pas ce qui peut dans les stats du jour pousser l'Or à la hausse.

|

Répondre

|

Et bien c'est fait, la tenkan a cassé, en séance précisons-le, la kijun : tenkan à 2536 € et kijun à 2533 €.

Je ne sais pas si les fonctionnaires des BC étaient en vacances ces derniers jours, mais vu les 2 bougies, celle du 31 décembre et celle du jour, quasi marubozu, il y a du lourd à l'achat, non ? BC ?

On va voir si les vendeurs qui s'étaient manifestés vigoureusement les 25 novembre et 12 et 13 décembre vont se pointer aux guichets.

Au pire, ça permettra de respirer sur le SOH et de repartir en douceur vers la sortie du triangle.

2583 € en cours pour un dernier plus haut à 2607 €.

1% ...

Moi je serai partisan qu'ils prennent leur temps.

|

Répondre

|

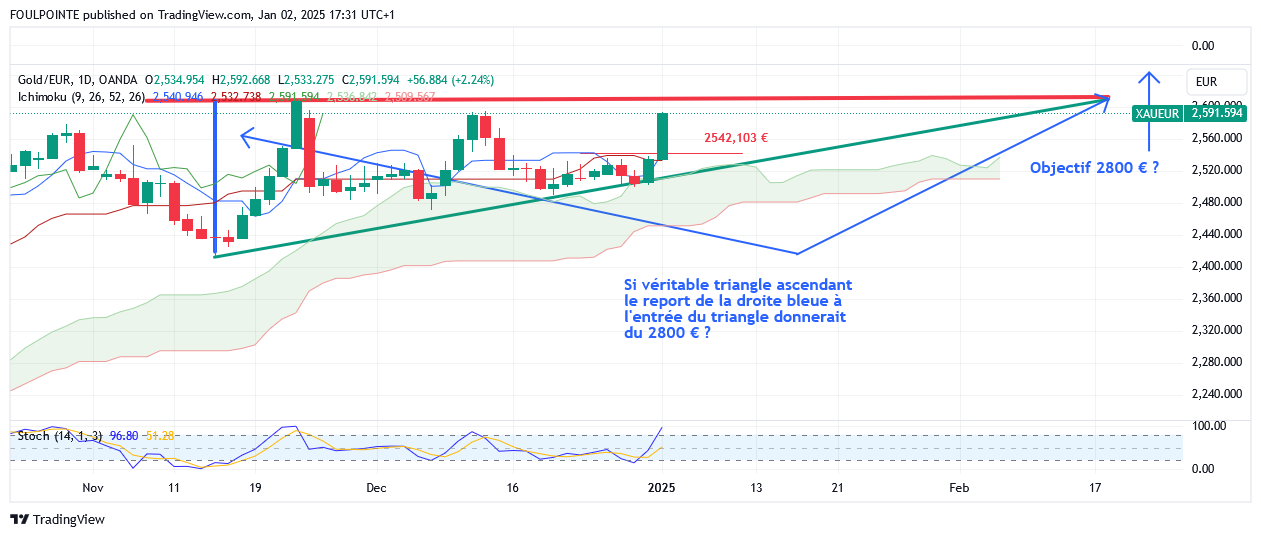

Après l'UT 4 heures du post précédent, l'UT journalière.

Le triangle ascendant tient toujours, les cours parviennent à se maintenir au-dessus du SOH.

Il y a une résistance à 2542,103 € formée par une extension de plat de tenkan en ut journalière, toute toute proche de la résistance en ut 4 heures ( SSB ) qui est à 2542,130 €.

Le " sentiment haussier " s'affirme tout tout doucement, il faut maintenant que la tenkan puisse casser à la hausse la kijun pour que la configuration haussière corresponde pleinement aux " canons " d'Ichimoku.

Encore une fois c'est le début de la journée mais le positivisme semble de mise.

Objectif : sortie haussière du triangle aux alentours de la mi février pour un cible à 2800 €.

On ne peut être plus précis.

Ichimoku maître du temps et des horloges ?

Sous les réserves d'usages, bien sûr.

Ceux ( et celles ) qui ont retenu leurs bras vendeurs ont-ils bien fait de temporiser ?

Cours à 2544,889 €.

|

Répondre

|

Tentative de sortie haussière en UT 4 heures pour l'Or en € en version Ichimoku.

La résistance mentionnée au post précédent est travaillée.

On est bien " qu'en ut 4 heures " et la journée ne fait que de commencer.

Or en € actuellement à 2542,889 € pour une résistance à 2542,130 €.

|

Répondre

|

UT 4 heures pour l'Or en € et en Ichimoku.

Grosse résistance sur les 2542,130 €.

2542,130 €, c'est aussi une résistance en ut jour ... ( petite extension de plat de tenkan en ut jour )

|

Répondre

|

Bonne année ?

Les cours ont réussi cette semaine à franchir à la hausse la tenkan et la kijun. Cette dernière devrait rester sur les 2533 € tant que les cours ne feront pas un plus haut que les 2594 € et un plus bas que les 2470 €.

La gageure sera de continuer à rester au-dessus du SOH, de rester au-dessus de la tenkan et de la kijun, que le tenkan coupe à la hausse la kijun, " mon tout " dans le but de sortir du triangle d'ici à la mi-février 2025.

Ce serait un bon début d'année.

Après on verra bien.

Pour le moment toujours prudemment haussier en ut jour et toutes celles au-dessus.

|

Répondre

|

Capital et fondamental :

Les analystes s'attendent toutefois toujours à ce que l'or augmente et dépasse même les 3 000 dollars l'once d'ici la fin de l'année. Les analystes des matières premières notent que la corrélation de l'or avec les rendements obligataires et même le dollar américain s'est rompue alors que les banques centrales continuent d'acheter des quantités massives de ce métal précieux.

De nombreux analystes des matières premières s'attendent également à ce que les tarifs douaniers de Trump et l'incertitude géopolitique s'ajoutent à la tendance actuelle à la dédollarisation de nombreuses banques centrales des marchés émergents.

Triangle ascendant toujours effectif,

|

Répondre

|

Or en € - Journalier - Ichimoku

L'Or s'accroche au nuage ( SSB ), toujours capée par la tenkan, le triangle ascendant bât de l'aile mais est toujours valide.

Cours actuel : 2509,424 €

tenkan : 2512,207 €

plus haut de la matinée : 2513,652 €

SSB : 2509,567 €

|

Répondre

|

Les marchés ( et nombre d'opérateurs, petits ou grands ) voudraient que la FED leur dise tout ce qui va se produire de manière à ce que la FED gère aux lieux et places du marché, ce qui doit être leur activité première, j'ai nommé la gestion du risque.

LOL !

*****************************************************************************************

Les projections économiques de la Fed ne sont pas à la hauteur des attentes.

Par

Claudia Sahm

Aperçu des marchés

Publié le 31/12/2024 09:08

Le 18 décembre, les responsables de la Fed ont voté une réduction de 25 points de base du taux du fonds, ont resserré leurs prévisions de réductions futures et ont publié un nouveau Résumé des projections économiques (SEP) prévoyant plus d'inflation et moins de réductions.

Lorsque la poussière est retombée après la conférence de presse du président Powell, l'indice S&P 500 était en baisse de 3 % et les bons 10-ans était en hausse de 10 points de base. Il s'agit généralement de fluctuations importantes pour une journée de la Fed, surtout si l'on considère que les marchés étaient déjà préparés à une "réduction hawkish".

Le billet d'aujourd'hui soutient qu'une défaillance à plusieurs niveaux du résumé des projections économiques (qui comprend le graphique en pointillés) est en partie responsable. Les gens sont venus chercher de la clarté. Ils ont obtenu encore plus d'incertitude et le sentiment d'une Fed qui "vole à l'aveuglette".

Pour juger de la situation actuelle, il est utile de revenir au lancement du SEP en 2007. Au service d'une plus grande transparence, le président de l'époque, Ben Bernanke, a souligné que les "projections fonctionnaient de trois manières différentes : comme une prévision, comme un plan provisoire et comme une évaluation de certaines caractéristiques à long terme de l'économie". Dix-sept ans plus tard, le SEP de décembre 2024 nous montre à quel point la réalité du SEP est éloignée de ses idéaux, et ce pour les trois fonctions.

Il n'est pas à la hauteur en tant que prévision

Le résumé des projections économiques n'est pas une prévision . Il s'agit de 19 prévisions individuelles des participants au FOMC, regroupées ensemble. Il comprend 19 points de vue individuels sur la "politique monétaire appropriée". Tout cela est clairement expliqué, mais ce que les marchés veulent, ce sont les prévisions de la Fed.

Quelle est la pensée collective de la Fed sur ce qui est le plus susceptible de se produire dans l'économie, et comment la Fed réagirait-elle probablement ? Nous nous sommes contentés d'une approximation grossière des prévisions de la Fed dans le SEP : les estimations médianes des responsables de la Fed. Les médianes ne correspondent probablement même pas aux prévisions d'un seul responsable, et encore moins à une image précise des prévisions de la Fed.

Le problème de la multitude des prévisions n'est pas nouveau, mais le SEP s'est effondré de manière spectaculaire en décembre. Après plusieurs semaines d'argumentation, "Nous [la Fed] ne devinons pas, nous ne spéculons pas et nous ne supposons pas". En ce qui concerne la politique de la nouvelle administration, M. Powell a admis, lors de la conférence de presse de décembre, que le SEP jouait selon d'autres règles :

Certaines personnes [du SEP] ont pris une mesure très préliminaire et ont commencé à incorporer des estimations hautement conditionnelles des effets économiques des politiques dans leurs prévisions lors de cette réunion et l'ont dit lors de la réunion. D'autres ont dit qu'ils ne l'avaient pas fait, et d'autres encore n'ont pas dit s'ils l'avaient fait ou non. Nous avons donc des gens qui ont des approches différentes.

Alors, qu'examinons-nous exactement dans le SEP ? Les prévisions d'inflation ont-elles été révisées à la hausse en 2025 en raison de la rigidité inattendue de la fin de l'année 2024, ou existe-t-il une augmentation temporaire de l'inflation due aux droits de douane ou à des réductions d'impôts supplémentaires ? Ou bien quoi ? Compte tenu du commentaire de Powell lors de la conférence de presse, il est même impossible de savoir si la médiane officielle incluait des hypothèses sur les nouvelles politiques fiscales.

Fed Economic Projections

Les médianes ont augmenté de telle sorte que l'inflation PCE en 2025 devrait dépasser son niveau de fin 2024. La fourchette des prévisions d'inflation s'est élargie, passant de 2,1 % à 2,9 % dans les prévisions de décembre, contre 2,1 % à 2,4 % en septembre. Il est difficile de ne pas voir les hypothèses politiques à l'œuvre, mais nous ne savons pas.

Nous considérons que les responsables de la Fed sont compétents en matière de prévisions économiques et de politique monétaire, mais il n'y a aucune raison de penser qu'ils sont individuellement compétents en matière de prévisions de politique budgétaire. On pourrait dire que l'argument de M. Powell en faveur de l'absence d'hypothèses en matière de politique budgétaire était trop fort. Néanmoins, le méli-mélo d'hypothèses de politique variées que nous avons obtenu pour les 19 prévisions est le pire résultat possible. Le PES a inutilement introduit de l'incertitude dans les prévisions de base et a rendu le PES encore plus difficile à interpréter comme une prévision que d'habitude. Quel était l'avantage ?

Il est trop grossier pour transmettre ne serait-ce qu'un plan provisoire

Lorsque Bernanke a qualifié le plan d'épargne-retraite de "plan provisoire", il savait qu'il ne s'agissait pas d'une promesse de la Fed et qu'il ne devait pas lier ses actions futures. Il était au service d'une plus grande transparence. Voici un exemple qu'il a donné (en 2007) :

Pour illustrer ce propos, considérons la question de la durée pendant laquelle une banque centrale doit s'efforcer de rétablir la stabilité des prix à la suite d'une augmentation indésirable de l'inflation. Une banque centrale qui accorde de l'importance à la fois à l'emploi et à la stabilité des prix, comme la Réserve fédérale, n'essaierait pas de désinflationner immédiatement ou d'établir un calendrier fixe pour le rétablissement de la stabilité des prix.

Au contraire, le délai optimal nécessaire pour achever la désinflation dépendrait d'une série de facteurs, dont l'ampleur de l'écart initial par rapport à la stabilité des prix, l'état initial de l'économie réelle (par exemple, le niveau de chômage), le fait que la hausse de l'inflation résulte de sources transitoires ou plus persistantes, la mesure dans laquelle les anticipations d'inflation sont bien ancrées, et ainsi de suite.

Dans les circonstances où une politique désinflationniste est nécessaire, les projections économiques étendues indiqueraient clairement que la Réserve fédérale s'est engagée à maintenir la stabilité des prix, mais elles fourniraient également des indications sur ce que le Comité considère comme le rythme de désinflation le plus approprié, compte tenu de l'état de l'économie et des exigences du double mandat.

Depuis la poussée de l'inflation en 2021, les PES ont montré la patience de la plupart des responsables de la Fed en ce qui concerne le retour de l'inflation à 2 %, mais il est difficile d'obtenir un récit aussi nuancé de ce que pensent les responsables de la Fed à partir du PES destiné au public. Les prévisions contenues dans les déclarations du FOMC et les propos du président Powell sont une source bien plus utile que le plan d'action de la Fed.

Le mois de décembre a montré comment le "plan provisoire" peut compliquer la politique monétaire. Le SEP de septembre, qui intervient tard dans l'année, a l'air de fixer un plan pour les taux au quatrième trimestre sur la base des projections d'inflation et de chômage. Lors de la conférence de presse de décembre, il n'est pas passé inaperçu que l'inflation et la croissance ont été plus élevées et le chômage plus bas que prévu, mais la Fed a de nouveau réduit ses taux.

Explication de M. Powell :

Je dirais donc que la décision d'aujourd'hui a été plus serrée, mais nous avons décidé que c'était la bonne parce que nous pensions que c'était la meilleure décision pour favoriser la réalisation de nos deux objectifs, l'emploi maximum et la stabilité des prix. Nous considérons que les risques sont doubles : aller trop lentement et compromettre inutilement l'activité économique et le marché du travail, ou aller trop vite et compromettre inutilement nos progrès en matière d'inflation.

[... Donc, je dirai simplement, n'oubliez pas que nous associons cette décision d'aujourd'hui à la formulation de l'étendue et du calendrier dans le communiqué d'après réunion qui signale que nous sommes à un point ou proche d'un point où il sera approprié de ralentir le rythme des ajustements supplémentaires.

Les minutes et, plus tard, les transcriptions montreront probablement un débat nuancé au sein du FOMC sur l'équilibre à atteindre. Ce débat est plus nuancé qu'il ne pourrait l'être à partir de quelques lignes de chiffres dans le SEP.

Enfin, le SEP a suscité des tensions au sein de la Fed de Powell. La Fed a longtemps pris ses décisions en fonction des données, mais les complexités de l'économie post-pandémique l'ont apparemment amenée à s'appuyer sur les données plutôt que sur les prévisions. M. Powell l'a même admis lors de la conférence de presse : "Je pense que les réductions que nous effectuerons l'année prochaine ne seront pas dues à ce que nous avons écrit aujourd'hui [dans le plan de relance], nous réagirons aux données". Cette déclaration est sensée, mais elle pose la question de savoir dans quelle mesure les marchés devraient considérer le plan d'action comme un plan d'action, même approximatif.

Un faux sentiment de sécurité est pire que l'absence de sécurité.

Il nous laisse dans l'ignorance en ce qui concerne le "long terme".

Le troisième rôle que Bernanke a assigné au plan d'action était de soutenir une discussion sur le long terme. Cette question revêt une grande importance à l'heure où la Fed tente d'évaluer le caractère restrictif de la politique monétaire et ce que sera probablement le niveau final du taux des fonds fédéraux. En dehors des données, l'opinion des responsables de la Fed sur le taux neutre (le taux à long terme) pourrait être l'élément le plus important de la politique monétaire l'année prochaine.

Publicité tierce. Il ne s'agit pas d'une offre ou recommandation d'Investing.com. Lisez l'avertissement ici ou supprimez les pubs.

À cet égard, le rapport sur la politique monétaire peut nous éclairer sur la manière dont la Fed envisage ces caractéristiques structurelles de l'économie. Dans le SEP de décembre, les estimations du taux des fonds fédéraux à long terme variaient de 2,4 % à 3,9 %, la médiane étant de 3,0 %.Dec SEP

L'estimation médiane du taux des fonds fédéraux à long terme a augmenté de 0,5 point de pourcentage depuis le début de la pandémie. Cependant, le SEP n'indique pas pourquoi. Aucune des autres variables à long terme, telles que la croissance du PIB ou le chômage, n'a évolué d'une manière qui pourrait contribuer à expliquer la hausse du taux des fonds à long terme. Une explication courante d'un taux neutre plus élevé pourrait être une croissance plus forte de la production potentielle, mais selon le SEP, les responsables de la Fed considèrent en grande partie que la forte croissance récente est temporaire.

En conclusion

L'objectif d'une plus grande transparence qui motive le résumé des projections économiques est louable, mais la réalité n'est pas à la hauteur des promesses. Le point positif est qu'en 2025, la Fed réexaminera son cadre stratégique. On s'attend à ce que la politique de communication fasse l'objet d'une révision critique. Le PES du 18 décembre 2024 serait une bonne étude de cas.

Ma préoccupation fondamentale concernant le SEP est qu'il s'agit d'un événement individuel, alors que la politique monétaire est un sport d'équipe. Le SEP doit trouver un moyen d'exprimer plus clairement son rôle en tant que contribution au processus de politique monétaire et d'offrir des interprétations plus nuancées. Ou bien le FOMC doit élaborer un SEP consensuel. Les médianes du SEP ne sont pas les prévisions de la Fed et ne le seront jamais.

La version non expurgée du SEP, qui est publiée après six ans avec la transcription de la réunion du FOMC, peut offrir une voie à suivre. Outre les estimations contenues dans le SEP public, les déclarations qualitatives des responsables de la Fed expliquent leurs prévisions et la voie à suivre en matière de politique monétaire. Le traitement du langage naturel ou l'intelligence artificielle générative pourraient être utilisés pour systématiser et résumer ces réponses en vue d'une publication en temps réel. Cela permettrait également de commenter l'évolution de variables clés telles que le taux des fonds fédéraux à long terme. La dynamique que les décideurs politiques pensent être en jeu est plus importante que l'estimation spécifique. Les responsables de la Fed bénéficient de ces discussions lors de la réunion du FOMC, mais six ans, c'est trop long pour attendre le public.

Les objectifs du SEP sont louables, ce qui rend ses lacunes d'autant plus frustrantes.

|

Répondre

|

Stop 'n go en bref.

|

Répondre

|

Gestion gestion gestion! Le reste c’est du Madame soleil

|

Répondre

|

L'avis de Goldman Sachs ...

Hum ... Hum pas très hawkish, hein ?

********************************************************

La Fed devrait procéder à la prochaine baisse de taux en mars selon Goldman Sachs

Sam Boughedda

Auteur

Publié le 27/12/2024 13:30

© Reuters

Investing.com -- Goldman Sachs (NYSE:GS) prévoit que la Réserve fédérale procédera à sa prochaine baisse de taux d'intérêt de 25 points de base (pb) en mars 2025.

La banque a indiqué dans une note vendredi que cette décision devrait être suivie de deux autres réductions de la même ampleur en juin et en septembre.

"Nous nous attendons à ce que la Fed procède à sa prochaine réduction de 25 points de base en mars, suivie de deux autres réductions de 25 points de base en juin et en septembre pour atteindre une fourchette de taux terminale de 3,5 à 3,75 %", a écrit la banque.

Goldman Sachs prévoit également que la Fed ralentira la réduction de son bilan en janvier 2025 et l'arrêtera complètement d'ici le deuxième trimestre.

Goldman Sachs prévoit une croissance du PIB réel américain supérieure au consensus de 2,4 % en glissement annuel en 2025, citant la croissance robuste des revenus réels et l'assouplissement des conditions financières comme principaux moteurs.

L'inflation des dépenses de consommation personnelle de base (PCE) devrait ralentir pour atteindre 2,4 % d'ici à la fin de 2025, grâce au ralentissement de l'inflation des logements et à l'atténuation des pressions salariales. Toutefois, les tarifs douaniers devraient donner une impulsion inflationniste modérée.

Par ailleurs, la banque indique que le taux de chômage aux États-Unis devrait diminuer progressivement pour atteindre 4,0 % d'ici à la fin de 2025, ce qui témoigne de la vigueur persistante du marché du travail malgré les changements économiques.

Goldman note que la croissance mondiale devrait atteindre 2,7 % d'une année sur l'autre en 2025, grâce à l'assouplissement des conditions financières et à l'augmentation des revenus disponibles.

Cependant, le cabinet souligne les risques liés aux développements géopolitiques, en particulier les changements de politique aux États-Unis, notamment l'augmentation des droits de douane sur la Chine et les automobiles, la diminution de l'immigration et les nouvelles réductions d'impôts sous la future administration Trump.

Dans la zone euro, Goldman s'attend à ce que la Banque centrale européenne (BCE) poursuive ses réductions de taux jusqu'à la mi-2025, tandis que la croissance du PIB de la Chine devrait ralentir à 4,5 % en raison des défis intérieurs.

|

Répondre

|

Quant aux corrélations ou pas que tu cherches entre taux, $,inflation etc...elles ne peuvent pas s'analyser au jour le jour mais en tendance sur une période plus longue analysée à partir du reversal et rupture de la tendance précédente

|

Répondre

|

Pour Mitte

La tension sur les taux actuelle est due à une anticipation que la politique de Trump risque d'être inflationniste, les marchés anticipent toujours ce qu'ils prévoient, qu'ils se trompent ou pas

|

Répondre

|

Merci Mitte pour cet avis commenté.

Allez, j'attends un poil et ça n'engage que moi

|

Répondre

|

sarriette

29/12/2024 - 13:02:53

Mitte,

Sortir et attendre ?

Très bonne question sarriette, je te remercie de me l'avoir posée. 😏🤔😣😔

Alors quelques commentaires en guise de réponse.

1 - Il y a ceux qui ont pensé, et qui peuvent le faire, à leurs petits enfants ( et qui ne sont pas contraints par un impératif temporel ) et ceux qui peuvent avoir besoin des fonds investis dans un court ou moyen terme.

2 - Sortir en totalité ? Ma foi ... ? Ou prendre ses bénéfices et rester investi en diminuant ainsi son risque ?

3 - Il est difficile, voire très difficile de rattraper un couteau qui tombe. D'une part on hésite et on attend avant de sortir ( sous les réserves et conditions citée ci-dessus ) et on hésite aussi avant de " re-rentrer " ce qui peut faire que l'on " re-rentre " plus haut, voire bcp plus haut que sa valeur de sortie, ou que l'on re-rentre et que ça rebaisse derrière.

4 - Y-a quelque chose de bizarre aux usa ( et peut-être ailleurs ) c'est que les taux obligataires se tendent et montent alors que l'inflation elle-même ne bouge pas trop.La FED va-t-elle remonter ses taux parce que les taux se tendent alors même que l'inflation est stable, mais il est vrai au-dessus des 2%. La FED va-t-elle prendre le risque de casser la croissance us ?

5 - Enfin si apparemment les BRICS auraient abandonner l'idée d'une monnaie ou d'une cryptomonnaie " Bricsienne " leurs désirata d'accroître leurs réserves libellées en Or est toujours bien là et les baisses de l'Or les conduiront à acheter sur la base d'un " FOMO " ( si je n'achète pas à " ce niveau de baisse ", d'autres le feront ... )

6 - Enfin il y a le dollar, qui est en baisse de 0,20% vs l'€ ce matin. Y-a-t-il, comme ça devrait être le cas si les taux montent, corrélation entre la tension sur les taux us et cette même monnaie us ?

Incertain, hein ?

Donc ?

Il est vrai que la figure du triangle ascendant semble battre de l'aile. Cependant toujours neutre en ut jour sur l'Or en €.

Les futures février 2025 sur l'Or en $ sont toujours au-dessus des 2600 $, en baisse de 7 et quelque % sur leurs derniers plus hauts des 2824 $.

Message complété le 30/12/2024 12:41:21 par son auteur.

The last and the least : la tension sur les taux c'est un problème lié à la dette us ou la tension sur les taux montrerait-elle que tout le monde veut du dollar. Or est-ce bien le cas ?

|

Répondre

|

Forum de discussion Or (once en $)

202501052231 756850 Suivez les marchés avec des outils de pros !

Suivez les marchés avec des outils de pros !