Et à la fin il ne restera plus que l'OR. - Page 25

Cours temps réel: 4 004,14 0,59%| Cours | Graphes | News | Analyses et conseils | Cotations des matières premières | Historiques | Forum |

L'Or en €, à la différence de vendredi dernier bénéficie d'une légère remontée du dollar et prend 0,63 % sur les 2 894 €.

Cette sortie haussière du nuage n'est toutefois pas validée ni par la lagging span, ni par la kijun. La tenkan redresse cependant un peu la tête.

A l'instar de l'Or en $ c'est toujours mieux que les marchés actions et le BTC.

Valeur refuge ?

Et ce alors que les immenses problèmes de la planète n'ont pas encore vraiment fait surface.

Quant à ceux de la France ....

La nouvelle Grèce ?

😂

|

Répondre

|

Laborieux.

..................................................................................................

L'or quasi stable malgré une période estivale calme

Kitco Media

Par Jim Wyckoff

Publié :

17:23

Mis à jour :

17:27

(Kitco News) - Le cours de l'or est quasi stable et celui de l'argent est en légère baisse vers midi lundi. C'est une journée de fin d'été plus calme pour les marchés des métaux précieux en ce début de semaine, après une séance plus active vendredi. L'or de décembre était en hausse de 1,50 $ à 3 420,00 $. Le cours de l'argent a reculé de 0,229 $ en septembre, à 38,83 $.

Le marché a désormais largement digéré le discours prononcé vendredi par le président de la Fed, Jerome Powell, qui a assoupli la politique monétaire américaine. M. Powell a profité de son discours pour signaler que la Fed se dirigeait vers une baisse des taux d'intérêt dès sa prochaine réunion de politique monétaire en septembre. Cependant, les autres responsables de la Fed sont divisés quant à la pertinence de cette décision. M. Powell lui-même a souligné que l'économie américaine plaçait les responsables de la Fed dans une « situation difficile ». La Fed est confrontée à une inflation toujours supérieure à son objectif de 2 % – et en hausse – et à un marché du travail qui montre des signes de faiblesse.

Techniquement, les haussiers des contrats à terme sur l'or de décembre bénéficient d'un avantage technique global à court terme. Leur prochain objectif de hausse des prix est de clôturer au-dessus de la solide résistance des 3 500,00 $. Le prochain objectif de baisse à court terme des baissiers est de pousser les prix des contrats à terme sous le solide support technique du plus bas de juillet à 3 319,20 $. La première résistance se situe au plus haut de la semaine dernière à 3 423,40 $, puis à 3 450,00 $. Le premier support se situe à 3 400,00 $, puis au plus bas de la semaine dernière à 3 353,40 $.

Note de marché de Wyckoff : 6,5.

Les haussiers des contrats à terme sur l'argent de septembre bénéficient d'un solide avantage technique à court terme. Le prochain objectif de hausse des haussiers est de clôturer au-dessus de la solide résistance technique du plus haut de juillet à 39,91 $. Le prochain objectif de baisse des baissiers est de clôturer sous le solide support du plus bas de juillet à 36,28 $. La première résistance se situe au plus haut de la semaine dernière à 39,09 $, puis à 39,91 $. Le prochain support se situe à 38,00 $, puis à 37,50 $.

Note boursière de Wyckoff : 7,0.

Kitco Media

Jim Wyckoff

........................................................................................................

Toute petite hausse de l'Or en $ de 0,04 % sur les 3 372 $.

On se maintient au-dessus du nuage mais sans l'appui des deux droites tenkan et kijun.

Toujours " globalement haussier ". Sans plus pour le moment.

C'est toujours mieux que les marchés actions qui font la grise mine et le BTC victime de dégagements de grosses mains investies depuis fort longtemps qui se font plaisir en retirant une partie de leurs gains. Sauf erreur, ceux qui ont acheté sur les 10 $ bénéficient d'une progression de 10 000 %.

|

Répondre

|

Du bon pour l'Or à venir, du un peu moins bon pour l'Argent ?

....................................................................................................

La faiblesse persistante du dollar va stimuler le prix de l'or, tandis que l'argent est confronté à un positionnement à terme plus faible et à une demande solaire plus faible – Heraeus

Kitco Media

Par Ernest Hoffman

Publié :

16:10

Mis à jour :

17:08

Kitco News) – Si l'optimisme suscité par les taux d'intérêt a redonné du souffle à l'or, la faiblesse du dollar américain et les risques politiques pourraient être les principaux moteurs de la croissance. L'argent pourrait quant à lui perdre de sa dynamique dans des secteurs clés malgré sa récente remontée à 39 dollars l'once, selon les analystes des métaux précieux d'Heraeus.

Dans leur dernière mise à jour sur les métaux précieux, les analystes ont indiqué que les importations d'or de l'Inde ont atteint environ 37,5 tonnes en juillet, pour une valeur de près de 4 milliards de dollars. « Au premier semestre, les importations ont été relativement faibles, à 170 tonnes, le prix élevé de l'or ayant freiné la demande de bijoux », ont-ils déclaré. « Cependant, à l'approche de la saison des mariages, il semble que les fabricants de bijoux aient fait des réserves. »

Les analystes ont également noté que le compte rendu de la dernière réunion de la Fed montre que la majorité des participants étaient davantage préoccupés par l'inflation que par le marché de l'emploi, même si deux dissidents ont voté en faveur d'une baisse des taux d'intérêt. « Étant donné que l'inflation reste nettement supérieure à 2 %, la probabilité d'une baisse des taux lors de la réunion de septembre pourrait être plus faible que ce que le marché prévoit », ont-ils averti.

« La demande de valeur refuge n'est qu'un des éléments de l'attrait de l'or et, la Fed étant sous pression des responsables du gouvernement américain et du président Trump pour baisser ses taux, l'interférence avec la banque centrale et la possibilité d'erreurs de politique monétaire pourraient constituer une préoccupation plus importante, avec des conséquences sur les taux d'intérêt, le dollar (à la baisse) et l'or (à la hausse) », ont-ils ajouté.

Le cours de l'or a atteint le sommet des 3 370 $ suite aux propos du président de la Fed, Jerome Powell, à Jackson Hole vendredi matin, et le métal jaune a maintenu sa fourchette haute suite aux propos globalement accommodants.

L'or au comptant continue de fluctuer au sein de sa nouvelle fourchette élevée en début de semaine, s'échangeant à 3 370,46 $ l'once, soit une perte de 0,02 % sur la séance.

Concernant l'argent, Heraeus a déclaré que les récents changements de politique du gouvernement chinois devraient probablement peser sur la demande d'argent pour les projets solaires.

« L'industrie solaire chinoise est confrontée à des difficultés au troisième trimestre, les promoteurs limitant leurs projets en attendant les directives pour les prochaines enchères », a-t-il écrit. « Le gouvernement a imposé la participation de tous les projets solaires au marché de l'électricité, mettant fin à la pratique de vente directe d'électricité aux réseaux aux tarifs de référence locaux du charbon. Les promoteurs devraient probablement reporter leurs décisions d'investissement jusqu'à ce que les provinces chinoises puissent mettre en œuvre des contrats de différence (CFD) qui seront vendus aux enchères. Par conséquent, un net ralentissement des ajouts de capacité solaire est attendu au troisième trimestre, pouvant atteindre la moitié du volume installé au troisième trimestre 2024. »

Sur le marché à terme, les analystes ont constaté que les spéculateurs ont commencé à réduire leur exposition à l'argent, encaissant leurs bénéfices après les gains récents.

« Depuis le pic du prix en juillet, les positions longues nettes spéculatives ont diminué de 16 352 contrats (27 %), dont 6 390 la semaine dernière, portant la longueur nette totale non commerciale à 44 268 contrats (221 millions d'onces), soit un plus bas de quatre mois », ont-ils déclaré. « Il est probable que les spéculateurs réévaluaient les risques en prévision du prochain symposium de la Fed et de la décision de septembre sur les taux.»

Le cours de l'argent a également rebondi suite au discours de Powell, et le métal gris a déjà testé la résistance à 39 $ l'once à deux reprises lors des échanges de lundi.

Au moment de la rédaction de cet article, le cours spot de l'argent s'échangeait à 38,745 $ l'once et affichait une baisse de 0,31 % sur le graphique journalier.

Kitco Media

Ernest Hoffman

|

Répondre

|

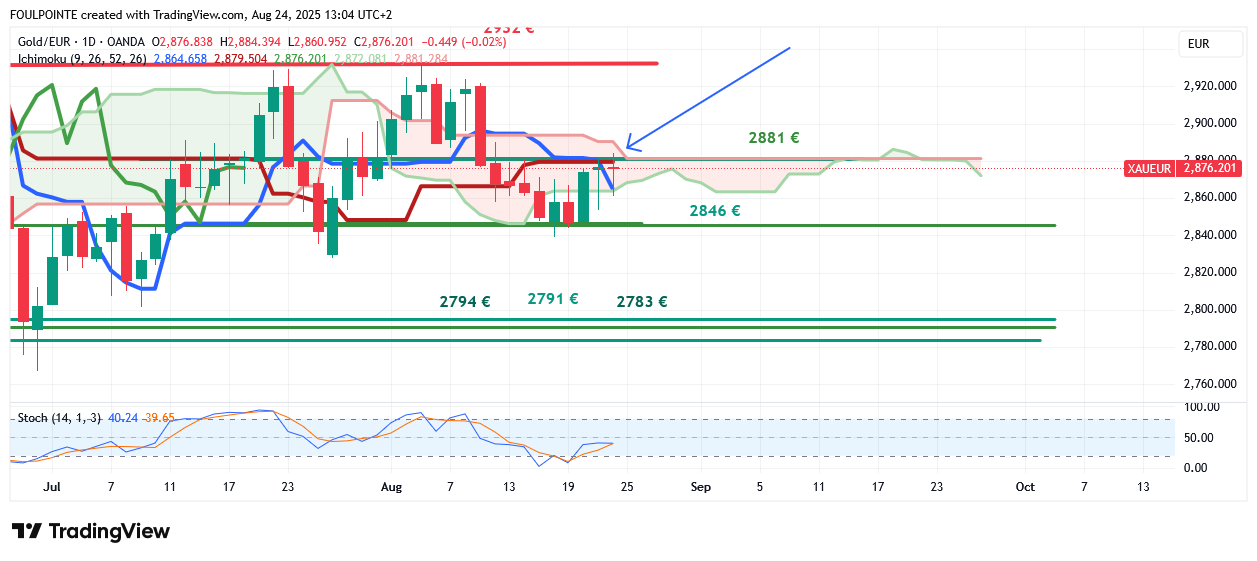

Or en € - ut jour - Ichimoku.

Mêmes commentaires que ceux faits au post précédent pour l'Or en $.

Étant toutefois précisé, comme on le sait, que le discours de Powell a fait baisser le dollar, l'€uro a par ricochet grimpé de 0,96 % ce qui a mécaniquement plombé la cotation de l'Or en €.

Moindre mal dans la mesure où celle qui mène la danse se repositionne favorablement.

On a franchi en séance les 2881 € et on est venu clôturer juste en dessous sur les 2876 €. Notons aussi que lors du plus bas de la journée ( avant le discours de Powell ) on est venu faire un bref passage sous le nuage, signe des positions vendeuses court-termistes évoquées au post précédent.

Position neutre, toujours en range.

|

Répondre

|

Or en $ - ut jour - Ichimoku

Au 31/12/2024 nous étions sur les 2624 $

Au 22/08/2025 nous sommes sur les 3371 $

soit une hausse de 28,47 %.

Ne nous plaignons pas.

Powell, par son discours à Jackson Hole, a fait baisser le dollar us ce qui, mécaniquement, a fait grimper l'Or libellée en dollar us de 0,97 % ce dernier vendredi.

On repasse au-dessus des deux droites tenkan et kijun, on sort du nuage ce qui replace les cours dans une configuration globalement haussière, je dis globalement parce que le nuage, lui, reste encore plat. Il faudrait que tous les paramètres tenkan, kijun, lagging span et le nuage ( SSA et SSB ) repiquent franchement au nord pour qu'un véritable trend haussier puisse être constaté.

Le fondamental est toujours en soutien avec :

- les achats d'Or par les BC qui, apparemment, ne faiblissent pas, en témoigne les achats d'Or de la Chine, notamment au Pérou,

- les conflits guerriers :

- avec l'Ukraine où l'éventuelle rencontre Zélensky/Poutine est déjà de l'histoire ancienne, où on attend de savoir ce que TRUMP décidera dans quelques jours : fort durcissement des sanctions secondaires ou jet de l'éponge ( les prises de parole de Vance, le vice-président us militeraient pour un certain dégagement des us, genre si vous voulez des armes je veux bien vous en vendre, mais pas plus, saut peut-être la continuité du soutien us qui aide nettement les ukrainiens dans les cibles énergétiques russes qui, ces temps-ci partent en fumée )

- avec Israël où Bibi a décidé d'engager la confrontation finale avec le Hamas en décidant de prendre totalement Gaza,

- et peut-être et surtout le contexte financier us dont certains s'enfoncent la tête dans le sable pour ne rien voir, ne rien savoir et ne s'inquiéter de rien alors que d'autres commentateurs, voir l'article de Laurent Morel sur le site or.fr, évoquent des lendemains difficiles au travers notamment de gros problèmes de liquidités. ( nb : l'Or, actif refuge devrait en bénéficier mais dans un 1er temps certains n'iront-ils pas chercher sur l'Or les fonds mis en réserve au cas où ..... Et le cas où survenant .... )

Donc pour le moment pas de raison de vendre encore que, comme le signalait Trado sur son site, il y a quelques positions baissières, court termistes il est vrai, non négligeables. On les voit bien à l'action les après-midi. Ces positions étant contrebalancées par les achats d'Or des BC et le contexte géopolitico-financier international.

Amha.

|

Répondre

|

Les menaces de TRUMP sur l'Inde au motif qu'elle achèterait du pétrole russe expliqueraient-elles, en partie, cela ?

.........................................................................................................

Le marché indien de l'or s'est renforcé en juillet grâce à la forte hausse des ETF et des importations – Chacko de WGC

Kitco Media

Par Ernest Hoffman

Publié :

19:13

Mis à jour :

19:19

(Kitco News) – Selon Kavita Chacko, responsable de la recherche pour l'Inde au World Gold Council (WGC), le prix de l'or indien a augmenté le mois dernier et en août, les remises se réduisant à mesure que les détaillants augmentaient leurs stocks pour la saison des festivals, tandis que les flux et les stocks d'ETF augmentaient.

Dans le dernier bulletin du WGC, Chacko a indiqué que le prix de l'or avait retrouvé de la vigueur en août, après une modeste hausse de 0,3 % en juillet.

« Une combinaison de facteurs, notamment la faiblesse du dollar américain, les anticipations d'une baisse des taux de la Fed, la hausse des anticipations d'inflation et l'évolution continue des tarifs douaniers, a alimenté la récente évolution des prix », a-t-elle déclaré. « De même, l'évolution du prix de l'or en juillet a été soutenue par les tensions tarifaires, les risques géopolitiques et les craintes d'inflation, la dynamique du marché ayant également contribué. »

Et malgré des prix de l'or qui restent dans une fourchette étroite, « l'or continue de surperformer en 2025, générant un rendement de 28 % en dollars américains depuis le début de l'année ».

Chacko a noté que le cours de l'or national a suivi de près les cours internationaux, l'affaiblissement de la roupie amplifiant les gains. « À la mi-août, les prix avaient augmenté de 1,6 % depuis le début du mois4 pour atteindre 99 665 INR/10 g, portant la hausse à 31 % depuis le début de l'année », a-t-elle écrit. « Il est important de noter que les signes d'amélioration de la demande ont entraîné une réduction des remises sur le marché intérieur, passant d'une moyenne de 27 $ US/oz en juin à 3,7 $ US/oz à la mi-août. »

Le marché des bijoux en or montre également des signes de regain de demande, les détaillants se préparant pour la saison des fêtes et des mariages, qui s'étend de début août à la fin de l'année.

« Des rapports anecdotiques provenant d'acteurs du secteur laissent entrevoir des perspectives positives », a déclaré Chacko. De nombreux fabricants ont signalé un intérêt d'achat plus fort que prévu et une reprise notable des commandes, tant de la part des grandes chaînes de magasins que des détaillants indépendants. Les détaillants, qui avaient été prudents quant à leurs stocks ces derniers mois en raison d'une demande atone, ont annoncé un réapprovisionnement actif en prévision d'une amélioration des ventes pendant les fêtes.

Elle a ajouté que la stabilité des prix de l'or soutient également le sentiment positif.

« De plus, pour attirer les clients sensibles aux prix et stimuler les volumes, les fabricants se concentrent sur les bijoux plus légers », a écrit Chacko. « Par ailleurs, les rapports de marché suggèrent que la demande d'investissement en or physique, c'est-à-dire en lingots et en pièces, reste soutenue.»

Les flux vers les ETF or indiens sont également restés positifs en juillet, marquant le troisième mois consécutif d'entrées nettes.

« Les incertitudes liées à la politique mondiale et les tensions géopolitiques ont été les principaux moteurs de cette tendance », a-t-elle déclaré. Cependant, le rythme des entrées nettes a ralenti, s'établissant à 12,6 milliards INR (146 millions USD) en juillet, soit une baisse de 41 % par rapport au mois précédent. Ce chiffre est globalement conforme à notre estimation initiale et dépasse de près de 34 % la moyenne mensuelle de 2024, qui s'établissait à 9,4 milliards INR.

Chacko a indiqué que cette dynamique positive s'est poursuivie en août, les premières données des deux premières semaines faisant état d'entrées plus importantes.

Les ETF ont également poursuivi leur solide performance le mois dernier.

« Fin juillet, les actifs cumulés sous gestion (AUM) des ETF or indiens s'élevaient à 676 milliards INR (7,85 milliards USD), soit une hausse de 96 % sur un an », a-t-elle écrit. « Les avoirs totaux en or ont atteint 68 tonnes, avec 1,2 tonne ajoutée au cours du mois. »

« L'intérêt des investisseurs pour les ETF sur l'or continue de se renforcer, comme l'indique la croissance constante du nombre de nouveaux comptes (folios) ; 215 000 nouveaux folios ont été ouverts en juillet, portant le total à 7,86 millions, soit une hausse de 42 % sur un an », a-t-elle ajouté. « Un nouvel ETF sur l'or a également été lancé en juillet, portant à 21 le nombre total d'ETF sur l'or cotés en Inde.»

La Banque de réserve de l'Inde (RBI) a suspendu ses achats d'or en juillet, après une augmentation relativement faible de 0,4 tonne en juin.

« Au cours des sept premiers mois de l'année, elle a augmenté ses réserves d'or de 4 t, un contraste marqué avec les 40 t achetées au cours de la même période en 2024 », a déclaré Chacko. « Nous pensons que cela témoigne d'une approche mesurée dans la gestion des réserves d'or de la RBI, dans un contexte de hausse significative des prix de l'or. »

Malgré le ralentissement, les réserves d'or de la RBI sont restées à un niveau record de 880 tonnes jusqu'en juillet, représentant désormais 12 % du total des réserves de change, soit une hausse de 4 % sur un an.

Parallèlement, les importations de lingots ont rebondi en juillet après trois mois consécutifs de baisse.

« Avec 4 milliards de dollars américains, les importations de juillet ont nettement dépassé la moyenne mensuelle des six premiers mois de 2025 (3 milliards de dollars américains) ; elles ont augmenté de 14 % en glissement annuel et représentent plus du double de celles de juin », a-t-elle noté. « Nos estimations indiquent que le volume d’or importé en juillet s’est situé entre 42 et 48 tonnes. Ces niveaux d’importation plus élevés suggèrent que les fabricants se préparent probablement à la demande des fêtes de fin d’année, qui débutera en août.»

Pour l’avenir, Chacko a déclaré que le World Gold Council prévoit une forte demande saisonnière sur le marché de l’or jusqu’à la fin de l’année.

« À l’approche des fêtes de fin d’année et des mariages, la demande de bijoux en or s’accélère, et l’intérêt des investisseurs se maintenant, la demande globale d’or pourrait être stimulée », a-t-elle ajouté.

Kitco Media

Ernest Hoffman

|

Répondre

|

Que dire de la journée d'aujourd'hui ?

Après la pluie le beau temps ?

En effet

- on commence ce matin par un harami baissier de 0,25 %,

- puis on évolue vers une pénétrante baissière avec une baisse de 0,77 % au plus bas de la séance,

- puis les bulls mènent l'offensive et nous assistons à une 3 ème transformation de la bougie journalière puisque nous avons maintenant une bougie dont l’appellation en bougie japonaise est celle d'un marteau, bougie a priori haussière, et qui délivrerait un signal d'achat si la bougie de demain est haussière. ( le marteau n'est pas parfait ( présence d'une ombre supérieure ) mais l'esprit est là ).

Actuellement à 2876 €, en toute petite hausse de 0,09 %, on cale sous la tenkan à 2881 € et la kijun à 2879 €, deux résistances en l'état.

La STO est plutôt bien orientée et le coup de rein des bulls à partir de 13h00 aidé en outre par une rechute journalière de l'€ vs le $, seraient-ils des signes annonciateurs ?

Inscriptions au chômage us moins bonnes que prévues, mais activité économique qui se tient bien et une inflation structurelle qui se maintient aussi vont rendre délicate la décision de Powell en septembre.

Mais l'Or de référence étant celle cotée en $ et celle-ci étant en baisse ce soir de 0,30 % on se gardera bien de trop se focaliser sur ces mouvements de cours quelque peu volatils.

Powell parle demain.

|

Répondre

|

Hello Mitte un mouvement se prépare en sortie du pennant, confirmé par le resserrement des bollinger20 hebdomadaires , on sera bientôt fixé

|

Répondre

|

Après l'Or en €, celle en $.

Juste, juste au-dessus du nuage, configuration en range depuis avril 2025.

C'est bien car cela permet aux droites tenkan et kijun des ut supérieures ( hebdo et mensuel ) de doucement remonter dans le graph offrant ainsi un plancher théorique à une éventuelle accès de faiblesse des cours.

En clair : plus le range dure et plus une éventuelle chute des cours pourrait être limitée dans son pourcentage.

( et c'est là qu'elle survient ! oups ! 😅😰)

|

Répondre

|

Les bougies journalières des 15, 16 et 17 août nous avaient fait passer sous le nuage, c-a-d en début de configuration baissière journalière.

Hier une grosse bougie verte, un marubozu nous a fait réintégrer le nuage, renouant ainsi avec la configuration en range débutée le 21 avril 2025. Grosse bougie synonyme, a priori, d'achats de gros intervenants, BC ou autres gros fonds d'investissements qui sont venus acheter " à point nommé ". La STO en survente donnait aussi, un peu, et amha, le " la ".

Ce matin, petit harami baissier qui reste cependant configuré dans le nuage. C'est une figure de retournement, ici à la baisse. Ce retournement serait d'autant plus puissant que le corps de la bougie, ici rouge, est plein avec de petites ombres. Ce qui est le cas en l'espèce.

Toutefois la fiabilité d'un figure en harami est généralement faible et demande à être confirmée les jours suivants notamment par une nouvelle bougie rouge demain.

Justement la tenkan, actuellement plate, va bien baissier demain du fait du calcul de ses 9 dernières bougies. Et on verra comment les cours traitent cette baisse du niveau de la tenkan : soit en subissant, soit en la traversant à la hausse.

Pour le moment on est sur les 2865 €, c-a-d juste juste au-dessus du nuage.

En baisse de 0,33 % sur les 2865 €, les baissiers semblant vouloir reprendre le contrôle des cours.

Donc le deal des prochains jours : rester dans le nuage ou ne pas trop s'en éloigner à la baisse.

|

Répondre

|

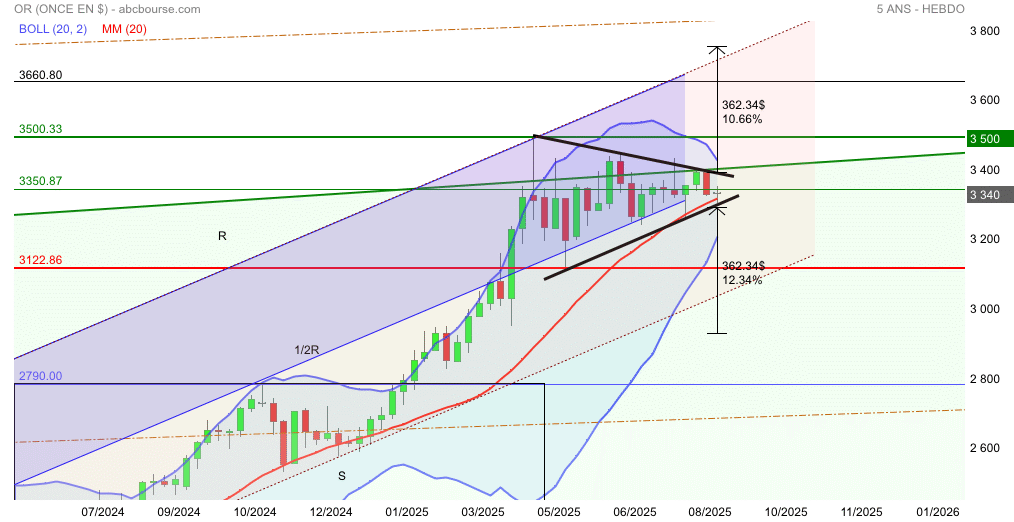

UBS toujours positif sur l'Or jusqu'en 2026.

..................................................................................................

UBS relève son objectif de prix de l'or à 3 600 $ l'once pour le deuxième trimestre 2026 et constate la plus forte demande d'or depuis 2011.

Kitco Media

Par Ernest Hoffman

Publié :

18:49

Mis à jour :

20:42

(Kitco News) – UBS a relevé son objectif de cours de l'or pour le premier trimestre 2026 de 100 $ à 3 600 $ l'once. Le géant bancaire suisse anticipe désormais une demande d'or record en 2025 depuis 2011.

Les analystes d'UBS ont cité les risques macroéconomiques persistants aux États-Unis, les tendances à la dédollarisation et la forte demande d'investissement, notamment de la part des fonds négociés en bourse (ETF) et des banques centrales, comme les principaux facteurs qui, selon eux, propulseraient le cours de l'or vers de nouveaux sommets historiques.

« Nous pensons que les risques macroéconomiques américains, les interrogations sur l'indépendance de la Fed, les inquiétudes quant à la viabilité budgétaire et la géopolitique sous-tendent les tendances à la dédollarisation et l'augmentation des achats des banques centrales », ont-ils écrit. « Selon nous, ces facteurs vont encore faire grimper le cours de l'or. »

UBS a également relevé ses prévisions pour le deuxième trimestre 2026 de 200 dollars à 3 700 dollars l’once, et a ajouté un nouvel objectif pour le troisième trimestre au même niveau.

Les analystes ont également souligné la persistance de l’inflation américaine, une croissance économique inférieure à la tendance et la faiblesse persistante du dollar comme autant de facteurs de soutien à la hausse des prix de l’or.

La forte demande des ETF et des banques centrales a été un facteur majeur dans la révision à la hausse des prévisions de la banque.

UBS a relevé ses prévisions de demande d’or des ETF pour 2025 de 450 tonnes à près de 600 tonnes, sur la base des données du World Gold Council, qui montrent les plus fortes entrées de capitaux au premier semestre depuis 2010.

« Les achats des banques centrales devraient rester soutenus, quoique légèrement inférieurs aux achats quasi records de l’année dernière », ont-ils écrit. « Nous prévoyons donc désormais une augmentation de la demande mondiale d’or de 3 % pour atteindre 4 760 tonnes en 2025, ce qui marquerait le niveau le plus élevé depuis 2011. »

Le 15 juillet, UBS a déclaré que, bien que considérant l'escalade des droits de douane de la Maison-Blanche comme une tactique de négociation et que les chiffres finiront par baisser, elle recommande néanmoins l'achat d'or pour se prémunir contre les risques politiques.

Les analystes d'UBS Wealth Management ont indiqué dans leur rapport que leur scénario de base prévoit que les taux de droits de douane effectifs aux États-Unis se stabiliseront autour de 15 % – soit moins de la moitié des taux de 30 % à 35 % annoncés à l'époque – ce qui soutiendra la progression continue du S&P 500.

Le prix de l'or a enregistré des gains réguliers au cours de la nuit et a atteint un sommet à 3 350,27 $ l'once juste avant 11 h HAE.

Le cours de l'or au comptant s'est négocié à 3 344,51 $ l'once, soit un gain de 0,87 % sur la séance.

Kitco Media

Ernest Hoffman

|

Répondre

|

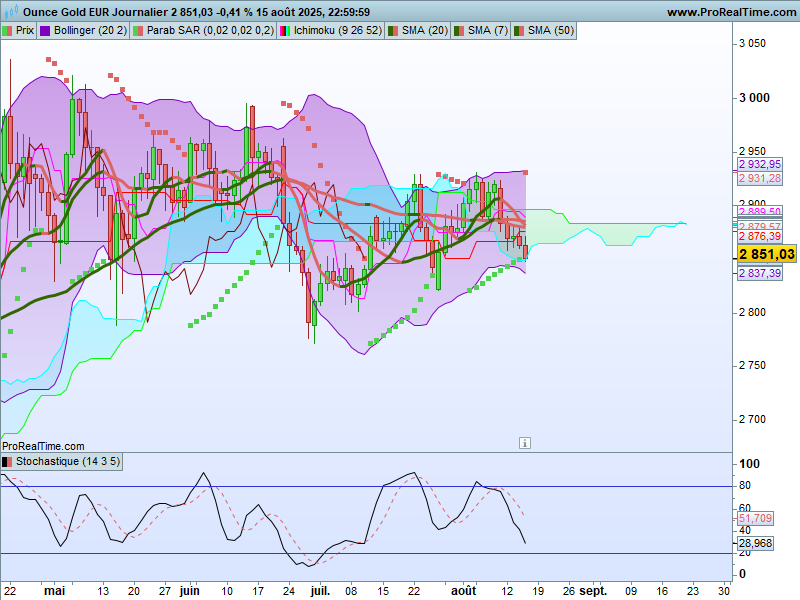

Or en € - ut jour - Ichimoku.

Poursuite de la glissade qui commence " à se remarquer ".

Si on tient pas les 2846 €, ce qui semble bien probable, la zone des 2794 € - 2791 € - 2783 € sera probablement la prochaine zone de support travaillé par les cours.

Faut dire que ces temps-ci les soutiens de l"Or semblent partis faire l'école buissonnière ( la dette us par exemple ) ou alors ont réduit le niveau de risque qu'ils présentaient jusqu'à présent ( conflit en Ukraine où la pression que met TRUMP sur les belligérants semble commencer à produire des effets et le conflit en Israël où le Hamas commercerait à être beaucoup plus enclin à vouloir vraiment négocier de crainte de tout perdre et de se faire éjecter du théâtre des opérations qu'il soit militaire ou politico-médiatique ).

Encore heureux que les opérateurs de l'EST achètent pendant la nuit ( certainement de l'Or physique ) leurs achats réduisant la glissade des cours accélérée, elle par les opérateurs anglo-saxons qui, l'après-midi par le biais des ETF vendent de l'Or papier.

Toujours en baisse de 0;30 % sur les 2849 €.

|

Répondre

|

Encore peu popularisé, l’or progresse en toute discrétion

PUBLIÉ PAR JULIEN CHEVALIER | 12 AOÛT 2025 | 6783

Tout le monde sait que Donald Trump a lancé une guerre commerciale à grande échelle contre le monde. Qui sait, pour autant, que les banques centrales achètent de l’or dans des quantités historiques ? Beaucoup savent que les tarifs douaniers américains sur l’Europe seront désormais de 15%. Mais qui est au courant que la Chine continue ses achats d’or et qu’elle le fait, en plus, à la discrétion du plus grand nombre ? Ces enjeux sont étroitement liés mais ne sont pourtant pas traités de la même manière.

L’or suscite un intérêt croissant chez les spécialistes mais reste encore méconnu du grand public. Résultat : seuls 1% des actifs mondiaux sont investis dans l’or. La faible popularisation du métal jaune s’explique par de nombreux facteurs. Premièrement, l’or ne constitue plus un moyen d’échange. Son rôle historique de monnaie s’est arrêté en 1971 lorsque la fin des accords de Bretton Woods a marqué, par extension, la fin de l’étalon-or. Aucun état ne souhaite donc que ses citoyens accumulent de l’or : cela réduirait la confiance dans la monnaie qui a cours légal. Ensuite, l’or échappe par nature à tout contrôle étatique. Il peut être acheté auprès de fournisseurs privés et être détenu à discrétion. Or l’État, qui a par nature besoin de surveiller les dépenses de ses citoyens, se retrouve frustré de ne pas avoir le contrôle. Dans une période de crise des finances publiques comme la nôtre, c’est d’autant plus évident que tout investissement dans la dette publique serait nettement plus profitable que dans des actifs personnels, comme l’or, non contrôlables par l’État. C’est d’ailleurs pour cette raison qu’aux États-Unis, Trump cherche à faire passer une loi, nommée Genius Act, sur les stablecoins visant à adosser chaque dollar investi dans ces crypto-monnaies à des titres de dette américaine (de son côté, l’or conserve un pouvoir historique trop important pour connaître le même sort).

Les biais psychologiques et la faible culture financière sont d’autres éléments d’explication. L’or est un actif qui repose sur près de 5000 ans d’utilisation, qui a traversé les siècles, les civilisations, et a été utilisé comme moyen d’échange de diverses manières tout en restant au cœur de tout système monétaire. Mais très peu ont aujourd’hui connaissance de cette information. Au même titre que l’ethnocentrisme nous rappelle que nous jugeons tout selon notre propre culture, nous avons tendance à oublier que ce qui existe aujourd’hui ne l’a pas toujours été et n’a également pas une durée éternelle. Nous oublions que la monnaie papier ou numérique n’est que récente dans l’histoire et qu’elle permet de soutenir un outil, la monnaie, dont l’or a pourtant été la référence pendant des millénaires. Nous oublions également, pour citer Voltaire, que toute monnaie fiduciaire a une valeur intrinsèque égale à zéro, alors que la valeur de l’or dépend, elle, de son poids réel. Cette explication est peu répandue car l’éducation et la culture financière restent limitées dans la plupart des pays (en particulier la France).

Pour ceux qui ont conscience du caractère historique de l’or, sa valeur est parfois méprisée pour des raisons culturelles ou financières. Des divergences existent selon les continents : en Europe, l’or n’est que très peu représenté tandis qu’en Asie, pour des raisons culturelles essentiellement, c’est un actif prisé. Il est à noter par ailleurs que les mouvements que nous observons aujourd’hui, en particulier les achats massifs d’or des banques centrales des pays dits du « Sud » (ou de l’Est), ne font que refléter les rapports de force géopolitiques existants. Le cœur de l’économie mondiale se déplaçant des pays occidentaux aux BRICS, qui représentent désormais 30% du PIB mondial (soit plus que les pays du G7), les pays de l’alliance multipolaire accumulent davantage d’or. Étant donné l’actualité, il est d’autant plus logique que le métal jaune soit davantage populaire dans ces pays que dans les pays occidentaux en ce moment. Par ailleurs, l’or est souvent associé à une image ancienne et obsolète. Nombreux sont ceux qui préfèrent s’intéresser aux nouveaux actifs technologiques ou aux crypto-monnaies qu’ils perçoivent comme des valeurs d’avenir. L’or a longtemps été vu comme une relique barbare, pour reprendre les termes de Keynes, face aux nouvelles formes monétaires. Pour certains, dont de nombreux économistes, qu’un système monétaire se construise autour de l’or reviendrait à faire un pas en arrière, ce qui, dans un monde où le progrès est une fin en soi, n’a pas sa place. Malgré ces phénomènes, l’or connaît pourtant un regain et retrouve une importance majeure, comme si un retour à la réalité s’imposait. À l’ère de polycrises que nous traversons, il connaît un succès majeur en tant qu’investissement pour les particuliers et en tant que réserve de valeur pour les banques centrales.

Enfin, l’or est parfois mis de côté pour des raisons financières, car il ne procure aucun rendement. Mais cette vision occulte le fait qu’il figure parmi les actifs les plus performants depuis le début du siècle, avec une hausse annuelle de 8% en moyenne. Et aujourd’hui, l'or atteint sans cesse de nouveaux sommets qui ne sont que les prémisses de ce qui pourrait advenir dans les années à venir, étant donné l’inflation persistante, la dédollarisation du monde, la multiplication des crises… Par ailleurs, il ne génère pas de commissions ni de frais récurrents contrairement aux autres actifs, ce qui peut expliquer le désintérêt des banques. Enfin, contrairement aux livrets ou aux actions, il n’est presque jamais présenté comme une option d’épargne.

Pour des raisons diverses, qu’elles soient sociales, culturelles, politiques ou financières, l’or reste encore donc peu évoqué auprès du grand public. Cette tendance pourrait toutefois évoluer. La principale demande pour le métal jaune vient aujourd’hui d’institutions, les banques centrales, or leurs achats renforcent la confiance des investisseurs. Par effet mécanique, cet intérêt accroît progressivement la popularisation de l’or, y compris dans les pays occidentaux. La faiblesse des taux d’intérêt ces dernières années et la baisse de rendement des livrets d’épargne, combinée à l’inflation désormais persistante, a également incité à s’intéresser à d’autres actifs. En tant que valeur refuge, avec une croissance très forte, l’or apparaît en première ligne. Si cette tendance a ralenti avec la récente hausse des taux d’intérêt et la bulle sur les valeurs technologiques américaines, la popularisation du métal jaune s’accroît dans le temps long, car l’or reste un actif intemporel.

|

Répondre

|

Libellée en € et pénalisée par la hausse continue de l'€ vs le $, l'Or est sur le point de passer baissier en journalier.

Gageons que le contexte géopolitique, économique, monétaire et budgétaire parvienne à permettre à l'Or libellée en € de ne pas trop descendre encore plus bas.

|

Répondre

|

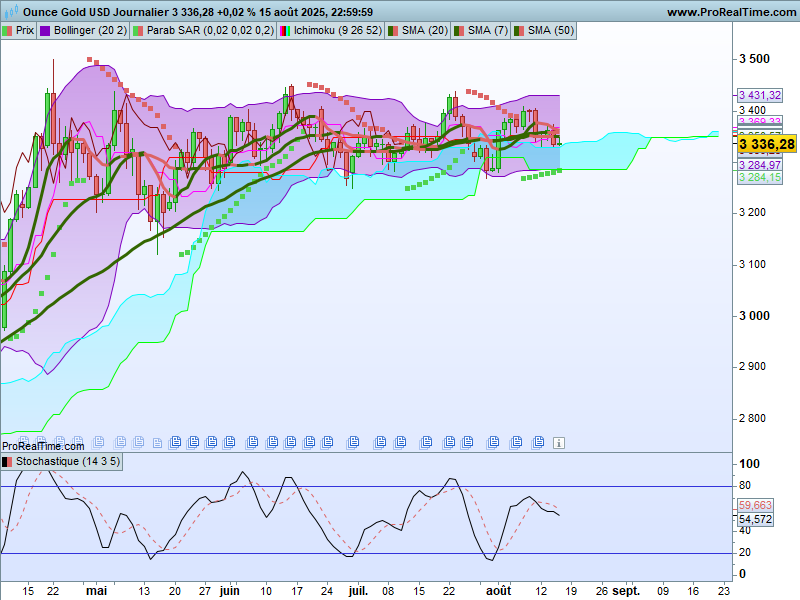

Or en $ - ut jour - Ichimoku

Au-dessus du nuage, toujours très très légèrement haussier.

Ou alors, version plus prudente : en range depuis le 21 avril 2025.

En toile de fond : la FED et la guerre en Ukraine qui pourrait déraper si les va-t-en guerre européens menés par Emmanuel, le plus grand pourfendeur de l'équipe, arrivaient à empêcher TRUMP - qui essaye ( désespérément ? ) - de calmer le jeu.

En deuxième ligne, l'inflation us à surveiller et notre ami Bibi.

|

Répondre

|

Aucun rapport avec le sujet OR ou même l’économie juste un petit rappel :

La guerre en Ukraine ferait tous belligérants confondus 1000 morts ou blessés CHAQUE jour.

Il y a en France 25 000 communes de moins de 1000 habitants.

Cette guerre correspond à la DISPARITION d’un de ces villages rayé de la carte CHAQUE jours et cela dure depuis plus de 3 ans.

Alors savoir qui est « Maître » de ce jeu stupide ne semble pas être très important pour notre dignité d’humains.

|

Répondre

|

Vladimir Vladimorovitch POUTINE maître du jeu.

Je n’ai pas écrit maître du monde.

Mais comme écrit hier VP n’ai rien lâcher.

Trump, apparemment, a cessé d’évoquer de nouvelles sanctions.

D’aucuns disaient que l’économie russe allait craquer sous le poids des sanctions. Ses raffineries sont bombardées, certaines de ses usines de pointe aussi et elle tient.

La question n’est-elle pas maintenant de savoir quand l’Ukraine va-t-elle craquer ?

Et surtout quelles cartes VP a-t-il en mains ?

|

Répondre

|

" Morne plaine " a écrit Victor Hugo dans un poème relatif à la bataille de Waterloo.

Morne graphe que celui que l'Or en € nous propose.

On passe sous le nuage après avoir cassé deux supports celui des 2881 € et maintenant celui des 2866 € cette dernière cassure, si elle était confirmée, nous ferait passer baissier en journalier.

En-dessous, celui des 2846 €, s'il était cassé ( nb : 3 extensions de plats de kijun ) est susceptible de nous envoyer direct sur une zone de support des 2793 € - 2791 € 2783 €.

L'actualité est toute tournée vers l'Alaska où le prince de la diplomatie russe et internationale, Sergueï Lavrov est arrivé sur place habillé d'un sweat shirt portant les mots écrits en russe : " URSS "

Comme entrée en matière on ne peut faire plus provocateur vis à vis de l'Ukraine.

Bien franchement je ne vois pas Poutine lâcher la proie alors que celle-ci est en bien mauvaise posture sur le terrain.

Poutine a appelé le dirigeant nord coréen KIM avant la réunion d'Ankara.

Anodin ?

Et bien attendons de voir si la guerre en Ukraine se terminerait. Ce qui pourrait être un tantinet délicat pour l'Or.

|

Répondre

|

L'Or c'est compliqué

L'or est un investissement stratégique clé malgré la résilience des États-Unis et la hausse du Bitcoin – Balfour de Rothschild

Kitco Media

Par Ernest Hoffman

Publié :

17:32

Mis à jour :

18:23

(Kitco News) – Les adeptes de l'or sont de retour, mais les gains du métal jaune ne proviennent pas de ses moteurs habituels, selon Victor Balfour, stratégiste en investissement chez Rothschild & Co Wealth Management.

Balfour a noté dans une analyse publiée mardi que l'or traverse une nouvelle année exceptionnelle. « Le métal précieux a progressé de plus d'un quart en 2025 et est en bonne voie pour une troisième année consécutive de rendements à deux chiffres – une série de gains jamais vue depuis le milieu des années 2000 », a-t-il déclaré.

Mais Balfour a déclaré que la récente hausse n'était ni stable ni prévisible. « L'or a perdu le contact avec ses moteurs traditionnels, comme les rendements réels et le dollar, la demande étant influencée par le tourbillon géopolitique, notamment le protectionnisme et les conflits plus larges », a-t-il écrit. « Pourtant, malgré les tentatives continues de remodeler le commerce mondial – et même les rumeurs d'un nouvel arbitrage sur l'or – les prix stagnent depuis plusieurs mois.»

Il a ajouté que cela rend plus difficile l'évaluation du rôle de l'or dans les portefeuilles des investisseurs.

« De toute évidence, l'or (plus que les autres métaux précieux) a joué un rôle important en matière d'investissement. Historiquement, il a constitué une réserve de valeur à long terme pendant plusieurs millénaires, conférant aux institutions monétaires leur crédibilité (plutôt que l'inverse) et servant de moyen essentiel de protection du patrimoine réel », a noté Balfour. « Il peut également servir de bouton de panique financière, une sorte d'actif de dernier recours en temps de crise. Face aux craintes d'un défaut de paiement américain (comme en 2011), d'un effondrement bancaire (2008) ou d'une inflation galopante (1979), il a largement surperformé les marchés boursiers.»

Malgré ces antécédents, il a déclaré que l'or reste impossible à évaluer objectivement.

« Cela est sans doute vrai pour tous les actifs, mais l'absence de rendement rend la situation particulièrement difficile pour l'or et les autres matières premières : l'analyse des flux de trésorerie actualisés est par conséquent impossible », a-t-il souligné. « Cela pourrait être sans importance si le prix réel était stable, mais ce n'est pas le cas. Les coûts miniers actuels ne constituent pas un indicateur fiable de la valeur : l'offre est inélastique et la majeure partie de l'or négocié est déjà hors sol. »

Balfour a souligné que les taux d'intérêt élevés nuisent généralement à la demande d'or en raison de son manque de rendement. « Intuitivement, cela reflète le coût d'opportunité de la détention d'or par rapport à d'autres actifs « sans risque » tels que les bons du Trésor », a-t-il écrit. « Mais cela n'a pas souvent été le cas ces dernières années, l'or ayant connu une hausse inhabituelle parallèlement à la hausse des rendements. La relation de l'or avec le dollar n'est pas non plus toujours utile : la faiblesse du dollar cette année pourrait expliquer en partie sa hausse, mais on ne peut pas en dire autant de fin 2024, où la vigueur générale du dollar aurait dû constituer un obstacle, mais où l'or a continué de grimper (par rapport à toutes les principales devises). »

Balfour cite le risque géopolitique et les achats des banques centrales comme d'autres facteurs plus qualitatifs ayant dopé le prix de l'or.

« Un certain nombre d'économies, principalement émergentes, notamment la Chine, ont été de gros acheteurs d'or ces dernières années, cherchant à se dédollariser », a-t-il noté. « À cet égard, un président Trump perturbateur laisse entendre que l'or restera un élément crucial de diversification des devises à l'avenir. »

Il prévient toutefois que deux obstacles potentiels devraient inquiéter les investisseurs.

« Premièrement, le contexte économique reste positif : nous ne pensons pas qu’une stagflation ou un ralentissement économique majeur soient probables ou imminents – deux scénarios qui profiteraient significativement à l’or », a-t-il déclaré. « La croissance américaine est (toujours) respectable et, bien que l’inflation ait commencé à augmenter légèrement, hormis les droits de douane, elle restera probablement gérable. Cela nous suggère que le cycle d’assouplissement de la Fed devrait être relativement court à partir de maintenant.

L’idée actuelle de taux « plus élevés pour une durée prolongée » laisse présager des rendements réels élevés et, à terme (éventuellement), un rebond du dollar, ce qui pourrait temporairement freiner la progression de l’or.»

Le deuxième risque lié à la hausse de l'or réside dans l'essor du Bitcoin et des autres cryptomonnaies, qui constituent des instruments de couverture contre la dépréciation à part entière, même si Balfour les juge peu convaincants.

« La législation américaine récemment adoptée devrait légitimer davantage les stablecoins, ce qui pourrait susciter un enthousiasme accru pour les cryptomonnaies non garanties », a-t-il noté. « Mais dans le débat Bitcoin vs or, nous privilégions largement la seconde option : nous considérons que notre rôle de conseiller en investissement n'est pas d'aider nos clients à s'enrichir rapidement, mais plutôt à le rester.»

Balfour conclut que l'intérêt stratégique de détenir de l'or reste fort. « Et malgré sa hausse visible ces dernières années, nous maintenons une légère surpondération dans le contexte d'un portefeuille, compte tenu de son rôle de diversificateur de portefeuille liquide et de source potentielle de résilience en période de tensions sur les marchés », a-t-il déclaré.

Kitco Media

Ernest Hoffman

|

Répondre

|

Ça ira ( toujours ) mieux demain.

Et ce d'autant plus que les bonnes raisons seront là.

......................................................................................................

Le prix de l'or pourrait doubler d'ici 5 à 10 ans, les investisseurs devenant sceptiques à l'égard des monnaies fiduciaires - Thorsten Polleit

Kitco Media

Par Neils Christensen

Publié :

16:55

Mis à jour :

17:02

(Kitco News) - Les consommateurs continuent de faire face à des pressions inflationnistes élevées, l'indice des prix à la consommation de base ayant affiché une hausse annuelle de 3,1 % en juillet. Toutefois, cette inflation n'est qu'une infime partie d'un tableau beaucoup plus large de l'affaiblissement du pouvoir d'achat des monnaies fiduciaires, qui continuera de soutenir la demande d'or à long terme, selon un analyste de marché.

Dans une récente interview accordée à Kitco News, Thorsten Polleit, professeur honoraire d'économie à l'Université de Bayreuth et éditeur du BOOM & BUST REPORT, a déclaré que l'or et l'argent étaient sur le point de connaître d'importantes ruptures structurelles en raison de la croissance effrénée du système monétaire fiduciaire.

« On assiste à une tentative désespérée de sécuriser les actifs refuges », a-t-il déclaré. « Les gens deviennent sceptiques quant au pouvoir d'achat de toutes les monnaies fiduciaires, et nous le constatons sur le marché mondial de l'or. »

Non seulement l'or enregistre de solides gains au-dessus de 3 300 dollars l'once, mais il s'échange à des niveaux records face au yen japonais et à des niveaux proches de records face à la livre sterling, à l'euro, au dollar canadien et au franc suisse, pour ne citer que quelques devises majeures.

« La dette mondiale augmente partout, ce qui alimente l'inflation. » « Ce n'est pas seulement aux États-Unis. La dette publique augmente au Canada, au Royaume-Uni et en Europe », a-t-il déclaré.

Polleit a souligné que dans ce contexte, il est impossible pour les banques centrales de relever les taux d'intérêt, car cela augmenterait le coût du service de la dette, ce qui freinerait la croissance économique.

Mais ce n'est qu'un début; Polleit a déclaré qu'il s'attend non seulement à ce que les banques centrales baissent leurs taux cette année, mais qu'il anticipe également un retour de la répression financière et potentiellement un contrôle de la courbe des taux.

La répression financière est un moyen indirect pour les gouvernements d'utiliser l'argent du secteur privé pour rembourser la dette publique. Un gouvernement utilise des outils subtils comme les taux d'intérêt zéro et les politiques inflationnistes pour réduire sa propre dette.

Les perspectives accommodantes de Polleit interviennent alors que la Réserve fédérale s'est démarquée de la plupart des grandes banques centrales, maintenant une politique monétaire neutre tout au long du premier semestre.

Les marchés anticipent désormais une baisse de 25 points de base le mois prochain et estiment la probabilité qu'elle intervienne à 60 %. de deux nouvelles baisses de taux avant la fin de l'année. Si les anticipations d'assouplissement se sont renforcées ces dernières semaines, le rendement des obligations à 10 ans est resté relativement élevé, maintenant un support clé au-dessus de 4 %.

Polleit a déclaré qu'il n'était pas surprenant que les rendements soient restés élevés, car les investisseurs ont besoin d'une meilleure rémunération face au risque d'augmentation de la dette. Il a toutefois ajouté qu'il entrevoyait une limite pour les obligations à 10 ans ; il ne s'attend pas à ce que le rendement dépasse 5 %.

Polleit a déclaré que la Réserve fédérale espère probablement que les baisses de taux à court terme feront également baisser la partie longue de la courbe.

« Si cela ne fonctionne pas, si les taux d'intérêt à long terme ne baissent pas, je pense qu'il est tout à fait plausible de supposer que les banques centrales recommenceront à acheter », a-t-il déclaré. « Une fois les rendements baissés, le prix de l'or continuera de s'apprécier.

Le potentiel et la dynamique de l'or sont tels que je m'attends à une hausse des prix avant la fin de l'année. »

À long terme, Polleit a déclaré qu'il ne serait pas surpris de voir le prix de l'or doubler au cours des cinq à dix prochaines années.

Kitco Media

Neils Christensen

|

Répondre

|

Forum de discussion Or (once en $)

202508252006 756850 Suivez les marchés avec des outils de pros !

Suivez les marchés avec des outils de pros !