Et à la fin il ne restera plus que l'OR. - Page 22

Cours temps réel: 4 004,14 0,59%| Cours | Graphes | News | Analyses et conseils | Cotations des matières premières | Historiques | Forum |

Une " petite musique " ( On se souvient du movie " Marging call " avec Jeremy Irons et Kevin Spacey " ) qui ne ferait que de commencer ? Cela fait plusieurs fois qu'elle revient ...

...........................................................................................................................

Le prix de l'or est-il suracheté ou cette cassure ne fait-elle que commencer ?

Kitco Media

Par Neils Christensen

Publié :

5 sept. 2025 - 21h18

Mis à jour :

5 sept. 2025 - 21h32

(Kitco News) - Des données d'emploi globalement décevantes ont donné le feu vert à la Réserve fédérale pour baisser ses taux d'intérêt plus tard ce mois-ci, propulsant l'or hors de sa phase de consolidation et le faisant renouer avec des records historiques.

La trajectoire de la politique monétaire a été scellée vendredi après que les données du Bureau of Labor Statistics ont montré que l'économie américaine n'avait créé que 22 000 emplois en août, un résultat largement inférieur aux attentes.

Ces faibles données économiques ont apporté un nouveau soutien à l'or, qui a brièvement atteint 3 600 dollars l'once avant le week-end. Le cours spot de l'or s'échangeait à 3 590,70 dollars l'once, en hausse de plus de 1 % sur la journée. La forte hausse du métal précieux a propulsé les prix à plus de 4 % cette semaine.

Le marché de l'or enregistre ses meilleures progressions depuis la mi-mai, lorsque les prix établissaient leur fourchette de négociation mensuelle autour de 3 300 dollars l'once.

Le rapport sur l'emploi non agricole de vendredi conclut une semaine de données décevantes sur le marché du travail. L'agence de gestion des salaires du secteur privé ADP a également fait état d'une croissance de l'emploi plus faible que prévu, tandis que le ministère américain du Travail a annoncé une forte baisse des offres d'emploi en juillet, selon son enquête mensuelle sur les offres d'emploi et la rotation du personnel (JOLTS).

Bien que l'or reste bien soutenu, les marchés anticipant une baisse des taux d'intérêt de la Réserve fédérale au-delà de septembre, de nombreux analystes s'interrogent sur le potentiel de hausse restant du marché. Le sentiment à long terme sur l'or reste extrêmement haussier ; certains analystes estiment toutefois que le marché est techniquement suracheté.

« L'explosion de l'or vendredi a été comparable à un train à grande vitesse se dirigeant vers le niveau psychologique des 3 600 $ », a déclaré Lukman Otunuga, analyste de marché senior chez FXMT. Les fondamentaux étant clairement favorables aux haussiers de l'or, une nouvelle hausse pourrait être envisagée, le premier point de contrôle se situant à 3 600 $. Cependant, les indicateurs techniques montrent que les prix sont fortement surachetés et qu'une correction est imminente. Si les prix descendent sous 3 570 $, les baissiers pourraient viser 3 540 $, voire 3 500 $, avant de reprendre la hausse.

Ole Hansen, responsable de la stratégie matières premières chez Saxo Bank, a déclaré que, compte tenu de la dynamique actuelle de l'or, cette hausse devrait porter l'or à 3 800 $ l'once.

« Les bases d'une baisse des taux plus importante que prévu se construisent, et compte tenu de la collaboration entre Xi Jinping, Poutine et Modi à Pékin et des risques liés à l'indépendance de la Fed, je pense que nous pouvons y parvenir dans les 3 à 4 prochains mois », a-t-il déclaré.

Robert Minter, directeur de la stratégie ETF chez abrdn, a déclaré que l'or était en bonne voie pour atteindre son objectif de fin d'année de 3 700 dollars l'once, même si les prix semblent surachetés à court terme.

« Je ne pense pas que le prix ait augmenté trop vite, compte tenu de la demande structurellement plus élevée des banques centrales et d'une hausse à court terme de la demande des investisseurs liée aux baisses imminentes des taux d'intérêt », a déclaré Minter.

Aaron Hill, de FP Markets, a déclaré qu'il ne pensait pas non plus que l'or soit suracheté dans le contexte actuel.

« Bien que la progression du métal précieux ait été remarquable, les moteurs de cette demande restent solides, à mon avis, : la forte demande d'investissement, les achats des banques centrales, ainsi que la demande de valeurs refuges alimentée par les risques géopolitiques et les inquiétudes commerciales accrus », a-t-il déclaré.

Pour certains analystes, la clé de la hausse de l'or réside dans la Réserve fédérale. Bien que la Fed devrait baisser ses taux de 25 points de base, une action plus agressive pourrait être nécessaire pour soutenir la hausse de l'or.

« Je pense que la barre pour une hausse de 50 pb reste assez haute actuellement, compte tenu des risques persistants d'inflation à la hausse et du risque de désancrage des anticipations », a déclaré Michael Brown, analyste de marché senior chez Pepperstone.

Brown a ajouté que, même si l'or est peut-être suracheté, il continue de considérer toute baisse comme une opportunité d'achat potentielle.

Hill a déclaré que les données sur l'inflation de la semaine prochaine pourraient jouer un rôle clé dans la remontée de l'or.

« Si l'inflation devait baisser significativement en août (IPC/IPP), cela pourrait renforcer les arguments en faveur d'une baisse de 50 pb, mais il est peu probable que cela suffise à faire pencher la balance en faveur d'une baisse de 50 pb », a-t-il ajouté.

Cependant, certains analystes soulignent que même si la Réserve fédérale n'est pas disposée à procéder à une baisse agressive, un cycle d'assouplissement prolongé pourrait apporter le même soutien au métal précieux.

Données économiques à suivre la semaine prochaine :

Mercredi : Indice des prix à la production américain

Jeudi : Politique monétaire de la Banque centrale européenne

|

Répondre

|

Marchés actions : les initiés, ET PAS N'IMPORTE LESQUELS, seraient à la vente.

Le Bitcoin serait surnommé le " Bit-con "

.........................................................................................................

Un expert du marché émet un avertissement de krach boursier, les données « réelles » de l'emploi affichant une contraction

Kitco Media

Par Jeremy Szafron

Publié :

5 sept. 2025 - 23h44

Mise à jour :

00h09

(Kitco News) - Peter Grandich, stratège de marché chevronné, a lancé un avertissement sévère concernant un potentiel krach boursier, évoquant une divergence dangereuse entre l'enthousiasme des investisseurs particuliers et les ventes massives des dirigeants d'entreprises. Selon les données compilées par VerityData, le ratio agrégé ventes/achats des initiés a bondi à 12 pour 1 en août, les ventes étant fortement concentrées dans les secteurs de la technologie et de la consommation discrétionnaire.

« Ces dernières semaines, nous avons enregistré des achats d'actions record par le public, parallèlement à des ventes parmi les plus importantes, tant pour les initiés des entreprises que pour les grandes institutions », a déclaré Grandich dans une interview accordée à Kitco News. « Au cours de mes 41 ans, le public a battu les initiés des entreprises et les investisseurs institutionnels à zéro.»

L'avertissement a été corroboré par un rapport sur l'emploi aux États-Unis, qui a mis en évidence un net ralentissement économique. Selon le Bureau of Labor Statistics, l'économie n'a créé que 22 000 emplois en août. Cependant, Grandich a souligné que les données sous-jacentes du rapport indiquaient une contraction.

Ce chiffre a été gonflé par le modèle statistique « Naissances-Décès » du gouvernement, qui a créé 96 000 emplois, a-t-il noté. « Sans ce modèle, le chiffre de base était une baisse de 74 000 », a déclaré Grandich, qualifiant les chiffres officiels de « foutistes ». Il prédit que les révisions à venir pourraient supprimer « bien plus d’un million d’emplois prétendument créés au cours des 12 à 18 derniers mois ».

Cette réalité économique, affirme-t-il, est correctement identifiée par les marchés obligataires et des métaux précieux, qui ont connu une importante fuite vers les valeurs refuges. Selon les données de marché, le rendement des bons du Trésor à 10 ans a fortement chuté, tandis que l’or au comptant a atteint un nouveau record, s’échangeant au-dessus de 3 600 dollars l’once. Dans le même temps, les contrats à terme sur l’argent du Comex de décembre ont atteint un sommet de 14 ans à plus de 42 dollars l’once.

Grandich estime que la Réserve fédérale perd sa capacité à contrôler l’évolution de la situation, comparant la banque centrale à une figure impuissante derrière un rideau. « J’ai soutenu… que la Fed ressemblait davantage au Magicien d’Oz », a-t-il déclaré, ajoutant que ses prévisions se sont révélées erronées à maintes reprises. L'opportunité des actifs tangibles

Alors que la confiance dans les institutions clés s'érode et que l'économie montre des signes évidents de contraction, qu'il décrit comme les « premiers signes d'une république bananière », Grandich entrevoit une opportunité historique dans les métaux précieux.

Il prévoit une hausse potentielle de l'or vers « 4 000 ou 5 000 dollars » et affirme que son pronostic pour un « prix de l'argent à cent dollars » n'est pas exclu, s'appuyant sur ce qu'il considère comme le meilleur argument fondamental en faveur de l'argent de toute sa carrière.

Le stratège se positionne en vue de cette éventualité en investissant massivement dans le secteur des juniors minières. « J'ai misé sur les juniors », a-t-il déclaré, les qualifiant de plus attractives qu'elles n'aient jamais été en quatre décennies de carrière. Il anticipe une vague de fusions et acquisitions, prédisant une « mania » en 2026, les grands producteurs, qui affichent une santé financière record, étant contraints d'acquérir des juniors pour assurer leur croissance.

Sa règle numéro un pour les investisseurs dans le secteur à haut risque est de privilégier les équipes de direction ayant investi leurs propres fonds. « La gestion, la gestion, la gestion », a-t-il souligné, est le facteur le plus crucial. Il a cité North Isle Copper and Gold comme une entreprise de son portefeuille qui répond à ses critères : une gestion solide, une juridiction sûre en Colombie-Britannique et un précieux gisement de cuivre et d’or.

En revanche, Grandich a émis une mise en garde sévère concernant les cryptomonnaies, qu’il évite. « Je ne crois pas beaucoup aux cryptomonnaies, et particulièrement au Bitcoin. Je les appelle le « Bit-con », a-t-il déclaré, comparant cet engouement à « l’erreur .com » et s’attendant à une « énorme secousse » dans le secteur.

Kitco Media

Jeremy Szafron

|

Répondre

|

Les BC sont toujours elles aussi dans le coup.

..........................................................................................................................................

Les banques centrales raffolent de l'or.

Kitco Media

Par Neils Christensen

Publié :

00:10

Mis à jour :

00:13

(Kitco News) - L'été est officiellement terminé. Il a fallu moins de deux semaines à l'or pour sortir d'une tendance de consolidation de cinq mois, progressant de plus de 200 $ l'once pour atteindre un sommet intrajournalier historique à 3 600 $.

Bien que je sois surpris par cette cassure, nous avons mis en garde les investisseurs contre ce potentiel tout au long de l'été. L'or peut être un actif extrêmement ennuyeux, consolidant sur de longues périodes, mais lorsqu'il éclate, la dynamique peut être irrésistible.

Une fois de plus, les niveaux de résistance attendus se sont révélés n'être que des ralentisseurs dans la tendance haussière de l'or. Les analystes pointent désormais 3 500 $ comme nouveau support clé, contre 3 350 $ la semaine dernière.

L'une des raisons pour lesquelles je ne suis pas surpris par cette évolution est que les facteurs à l'origine de la hausse prolongée de l'or depuis près de trois ans restent fermement ancrés. L'or reste un actif alternatif attractif, les investisseurs perdant confiance dans l'exceptionnalisme économique américain. Cette hausse est plus qu'une simple dynamique spéculative ; elle reflète la reconnaissance croissante par les investisseurs de l'intérêt de détenir un actif réel, alors que la hausse de la dette publique fait grimper l'inflation et ralentit l'activité économique.

Il est important de noter que l'or reste bien soutenu par une forte demande souveraine, les banques centrales diversifiant davantage leurs placements par rapport au dollar américain.

La semaine dernière, Tavi Costa, associé et stratège macroéconomique chez Crescat Capital, a constaté que, pour la première fois depuis 1996, les réserves d'or des banques centrales mondiales dépassaient celles des bons du Trésor américain.

Plus significatif encore que ce qui s'est déjà produit, Costa a déclaré s'attendre à ce que la demande des banques centrales en soit encore aux prémices de ce cycle. Il a suggéré que l'or pourrait à nouveau représenter 80 % du total des réserves mondiales.

Nous avons pu constater ce potentiel en début de semaine lorsqu'une banque centrale a annoncé ses premiers achats d'or depuis plus de 30 ans. Jeudi, la banque centrale du Salvador a annoncé avoir acheté 13 999 onces troy d'or, pour une valeur de 50 millions de dollars.

Ce qui est particulièrement intéressant, c'est que la banque centrale a déclaré dans un communiqué officiel avoir utilisé le produit de ses réserves de Bitcoin pour financer cet achat. La Banco Central de Reserva de El Salvador détient actuellement 6 287 Bitcoins, pour une valeur d'environ 698 millions de dollars. Malgré la volatilité de la cryptomonnaie ces dernières années, la valeur des avoirs du Salvador a augmenté d'environ 400 millions de dollars.

Ce pays d'Amérique centrale dispose désormais d'un trésor de guerre suffisamment important pour acheter encore plus d'or.

La banque centrale polonaise est un autre exemple de demande continue. Elle a été l'un des plus gros acheteurs du marché ces dernières années ; cependant, ses achats ont ralenti en 2025.

La banque a cessé d'acheter de l'or après que ses réserves ont atteint le seuil de 20 %. Cependant, selon certaines sources, le gouverneur Adam Glapiński a récemment déclaré que ce seuil pourrait potentiellement être relevé à 30 %.

Selon de nombreux analystes, cette forte demande de la banque centrale continue de soutenir la valeur réelle du marché, et malgré la forte hausse, rares sont ceux qui considèrent l'or comme surévalué.

C'est tout pour cette semaine. Bon week-end !

Kitco Media

Neils Christensen

|

Répondre

|

Petit coucou au passage mitte,il faut se pincer pour y croire, pour ma part je suis toujours dans le coup via goldmining et first majestic silver :)

|

Répondre

|

XI, le patron de la Chine a tout récemment dit que la Chine était " inarrêtable "

L'Or, dans laquelle elle investit, a priori beaucoup, désormais " inarrêtable " ?

Graphique en ut 4 heures.

100 % de 4 000 $ ça fait 8 000 $, hein ?

Le fondamental " tient le graph en l'état " et vient mettre à mal les règles graphiques.

Point de respiration, le moteur à distorsion espace/temps que l'Or s'est accaparée tord les règles graphiques. Les niveaus de l'Or sont aspirés par le moteur à distorsion et refoulés à l'arrière de le fusée Starship.

😂😂😂

Attention au réveil ?

Faut écrémer ?

Pour en faire quoi ?

Message complété le 05/09/2025 18:45:46 par son auteur.

Un commentateur écrivait que les montants investis en Or ne représentaient que quelques pourcentages de ceux investis sur les bons du Trésor us. De l'ordre de 4 à 5 % de mémoire.

Alors si les bons du Trésor venaient à chuter .... ?

Un autre monde, un autre univers ?

|

Répondre

|

3599,550 $ !!!

Ils font durer le plaisir avant de taper les 3 600 $

Le temps d'écrire, un nouveau plus haut a été fait sur les 3 600, 070 $

Les moindres replis sont mis à profit pour être achetés.

Alors, les 4 000 $ ?

|

Répondre

|

Cette fois-ci la hausse générée par les stats du NFP sera-t-elle débridée ?

On voit par la mèche haute du jour que certains " écrèment " et prennent leurs bénéfices.

|

Répondre

|

Seul hic la hausse de l'€ vs le $ qui nous pénalise drôlement !

L'Or en $ prend 1 %, l'Or en € reste en fond de cale avec une hausse de 0,21 % sur les 3 050 €.

Mais bon on ne fait pas la fine bouche, on attend que le crise de la dette française envoie l'€ au tapis.

Message complété le 05/09/2025 15:11:40 par son auteur.

On n'oublie pas l'essentiel : tenir au-dessus des 3017 €.

|

Répondre

|

Sur les futures décembre 2025 l'Or est aux portes des 3 700 $ !

Futures or - Déc 2025 (GCZ5)

Données dérivées en temps réel

Devise en USD

3.639,70 +33,00 (+0,91%)

|

Répondre

|

L'Or a dépassé la vitesse de la lumière, elle utilise maintenant le moteur à distorsion espace/temps qui permettrait à l'humanité de remonter au fin fond de l'origine de l'univers.

😂

Bon revenons avec les pieds sur terre.

Et bien précisément les stats de l'emploi us nous ramènent les pieds sur terre : pas vraiment top les créations d'emplois. Il n'y a pas si longtemps elles frisaient les 200 000 créations par mois. Et là, maintenant : 22 000 !

14:30 USD Durée hebdomadaire moyenne de travail (Août) 34,2 34,3 34,2

14:30 USD Emplois gouvernementaux (Août) -16,0K 2,0K

14:30 USD Créations d'emplois dans le secteur manufacturier (Août) -12K -5K -2K

14:30 USD Créations d'emplois dans le secteur non agricole (Août) 22K 75K 79K

14:30 USD Créations d'emploi dans le secteur privé non agricole (Août) 38K 75K 77K

14:30 USD Taux de chômage U6 (Août) 8,1% 7,9%

14:30 USD Taux de chômage (Août) 4,3% 4,3% 4,2%

|

Répondre

|

14:30

USD

Créations d'emplois dans le secteur non agricole (Août)

Act: 22K Prév: 75K Précédent: 79K

………………………,,,,,,,

Direction stagflation.

|

Répondre

|

Or en euros : tenir au-dessus des 3 017 €.

Or en dollars : tenir au-dessus des 3 431 $.

NFP à 14h30.

|

Répondre

|

3 millions de dollars de profits ...

....................................................................................

L'or poursuit sa tendance haussière, mais n'oubliez pas de prendre vos bénéfices : TDS enregistre 3 millions de dollars sur une position longue tactique.

Kitco Media

Par Neils Christensen

Publié :

16:58

Mis à jour :

17:06

(Kitco News) - Le changement de politique monétaire de la Réserve fédérale, annonçant des baisses de taux imminentes alors même que l'inflation reste élevée, a suscité un regain d'intérêt pour l'or. Cependant, la forte hausse du métal précieux suscite également des prises de bénéfices.

Au cours des six dernières séances, le prix de l'or a bondi d'environ 200 $ l'once et s'échange désormais au-dessus de 3 500 $ l'once. Cette percée fait suite à quatre mois de consolidation dans une fourchette de 200 $ autour de 3 300 $ l'once.

Bien que l'or reste dans une tendance haussière, les analystes des matières premières de Valeurs Mobilières TD ont annoncé mercredi la clôture de leur position longue tactique sur l'or et la réalisation de profits de plus de 3 millions de dollars.

TDS a entamé sa position haussière en juin, considérant le métal précieux comme une « couverture à faible risque contre l'incertitude géopolitique ».

La banque canadienne a initié sa position à 3 345 $ l'once, anticipant qu'une éventuelle baisse des taux, dans un contexte de craintes croissantes de stagflation, ferait grimper le prix de l'or. TDS avait fixé un objectif de cours initial à 3 635 $ l'once.

Bien que l'or n'ait pas encore atteint cet objectif, les analystes ont indiqué prendre leurs bénéfices en raison des risques médiatiques imminents. La banque a également noté que la volatilité du marché liée aux enjeux commerciaux mondiaux s'était atténuée et que le marché acheteur commençait à nouveau à paraître saturé, ce qui pourrait limiter le potentiel de hausse à court terme.

« L'or reste suracheté, mais sous-détenu, mais une participation accrue des fonds macroéconomiques réduira à terme l'asymétrie du profil de positionnement », ont déclaré les analystes.

Pourtant, les analystes des matières premières ne s'attendent pas à une fin prochaine du marché haussier de l'or, car ils continuent de prévoir une nouvelle faiblesse du dollar américain.

« Le dollar perd (en partie) sa fonction de réserve de valeur. C'est le thème majeur le plus convaincant des marchés mondiaux. Par conséquent, nous maintenons une position stratégiquement haussière sur l'or », ont déclaré les analystes. « Tant que ce thème majeur persistera, nous chercherons à nous réengager sur des perspectives de hausse. »

Kitco Media

Neils Christensen

............................................................................................

TDS dit avoir initié sa position longue sur l'Or en juin 2025. L'Or en $ était alors sur les 3300 $.

Ils viennent de sortir alors que l'Or en $ était sur les 3559 $ soit une hausse de 7 %.

Par conséquent " la mise " de TDS en juin était, sauf erreur, de 42 857 143 dollars ...

Il en pense quoi Mélenchon et sa clique à vomir de LFI ?

😂

|

Répondre

|

13:30 USD Suppressions d'emplois - Challenger (Annuel) 13,3% 139,8%

13:30 USD Suppressions d'emplois - Challenger (Août) 85,979K 62,075K

14:15 USD Créations d'emplois non agricoles ADP (Août) 54K 73K 106K

14:30 USD Bénéficiaires réguliers de l'allocation chômage 1.940K 1.960K 1.944K

14:30 USD Inscriptions hebdomadaires au chômage 237K 230K 229K

14:30 USD Inscriptions hebdomadaires au chômage - Moy. mobile 4 sem. 231,00K 228,50K

15:45 USD PMI services (Août) 54,5 55,4 55,7

16:00 USD ISM non manufacturier - Activité (Août) 55,0 52,6

16:00 USD ISM non manufacturier - Emploi (Août) 46,5 46,7 46,4

16:00 USD ISM non manufacturier - Nouvelles commandes (Août) 56,0 50,3

16:00 USD Indice PMI non manufacturier de l'ISM (Août) 52,0 50,9 50,1

16:00 USD ISM non manufacturier - Prix payés (Août) 69,2 69,5 69,9

18:00 USD GDPNow de la Fed d'Atlanta (T3) 3,0% 3,0% 3,0%

................................................................................................................

Des stats us de l'emploi pas folichonnes, pas catastrophiques mais pas folichonnes.

Pour le moment les indicateurs de l'activité économique tiennent " modérément ".

Jeudi prochain on attend, avec impatience, les chiffres de l'inflation consommateur, core et non core, mensuelle et annuelle.

Les précédentes stats annuelles tournaient autour de 3,1 % pour l'IPC Core et 2,7 % pour l'IPC non core, des chiffres largement supérieurs aux 2% de la FED ....

14:30 USD IPC core (Mensuel) (Août) 0,3%

14:30 USD IPC core (Annuel) (Août) 3,1%

14:30 USD IPC (Annuel) (Août) 2,7%

14:30 USD IPC (Mensuel) (Août) 0,2%

Si les chiffres à paraître jeudi prochain tournaient autour des 2,7 % et des 3,1 %, ou s'ils étaient supérieurs, l'hypothèse d'une stagflation qui se mettrait doucement en place commencerait à créer dans l'esprit des opérateurs une " petite musique " du genre : on baisse les taux et on laisse filer l'inflation.

Si tel était le cas cela constituerait un nouveau soutien pour l'Or.

Amha et sous les réserves d'usage.

|

Répondre

|

On attendra les données du NFP demain avant de valider une situation " incertaine " de l'emploi us. Les données du rapport ADP n'étant pas toujours confirmées par celles du NFP.

De plus TRUMP ayant viré la directrice de l'organisme qui publie le rapport NFP, on pourra s’interroger sur des statistiques qui seraient sensiblement en opposition avec celles attendues. A qui profitera le " doute " que ce rapport pourrait créer ? Des chiffres décevants devraient favoriser Powell dans sa prise de décision de baisse des taux. Ce que souhaite TRUMP. Mais une chute des créations d'emplois ( si elle se confirmait ) ne constituerait pas, politiquement parlant, une bonne nouvelle pour TRUMP en vue des élections du mid-term.

.........................................................................................

Les données décevantes de l'emploi ADP soutiennent la percée de l'or.

Kitco Media

Par Neils Christensen

Publié :

14:15

Mis à jour :

14:57

(Kitco News) - L'or maintient ses récents gains au-dessus de 3 500 $ l'once, bénéficiant d'un soutien solide alors que de nouvelles données indiquent un affaiblissement du marché du travail, les embauches dans le secteur privé ralentissant plus que prévu.

L'entreprise de gestion des salaires du secteur privé ADP a annoncé mercredi la perte de 54 000 emplois en août, un chiffre inférieur aux attentes. Le consensus tablait sur une hausse de 73 000 emplois.

« L'année a débuté avec une forte croissance de l'emploi, mais cette dynamique a été freinée par l'incertitude », a déclaré Nela Richardson, économiste en chef chez ADP. « Plusieurs facteurs peuvent expliquer le ralentissement des embauches, notamment la pénurie de main-d'œuvre, la nervosité des consommateurs et les perturbations liées à l'IA.»

Le marché de l'or connaît un regain de volatilité, certains investisseurs ayant pris leurs bénéfices après sa forte hausse en début de semaine. Cependant, les prix restent bien soutenus, en réaction initiale aux données décevantes du marché de l'emploi. L'or au comptant s'échangeait à 3 549,30 $ l'once, en baisse de 0,25 % sur la journée.

Aaron Hill, analyste en chef chez FP Markets, a déclaré que les données ADP sur l'emploi continuaient de soutenir les anticipations de baisse des taux d'intérêt de la Réserve fédérale plus tard ce mois-ci, ce qui devrait entraîner une baisse du dollar américain et des rendements obligataires à court terme, soutenant ainsi le cours de l'or.

« L'or, qui s'échange déjà à près de 3 554 $/oz après la faiblesse des données JOLTS, devrait poursuivre sa progression suite à cette baisse de l'ADP. Un marché du travail plus calme réduit le coût d'opportunité de la détention d'or non productif, tandis qu'un dollar plus faible le rend plus accessible aux acheteurs mondiaux, stimulant ainsi la demande. Cela pourrait propulser le cours de l'or vers de nouveaux sommets, testant potentiellement 3 600 $/oz, voire plus, surtout si les flux vers les valeurs refuges s'intensifient dans un contexte d'incertitude économique », a-t-il déclaré.

Selon l'outil FedWatch du CME, les marchés ont presque entièrement intégré une baisse de 25 points de base ce mois-ci. Un soutien croissant se manifeste également en faveur de nouvelles baisses de taux d'ici la fin de l'année.

Le rapport d'ADP survient un jour après que le ministère du Travail a signalé une forte baisse des offres d'emploi dans son enquête sur les offres d'emploi et le roulement de la main-d'œuvre (JOLTS).

Alors que le marché du travail ralentit, la croissance des salaires reste relativement stable. Le salaire annuel des travailleurs ayant conservé leur emploi a augmenté de 4,4 % en août, tandis que celui des travailleurs ayant changé d'emploi a augmenté de 7,1 % au cours des 12 derniers mois.

Kitco Media

Neils Christensen

|

Répondre

|

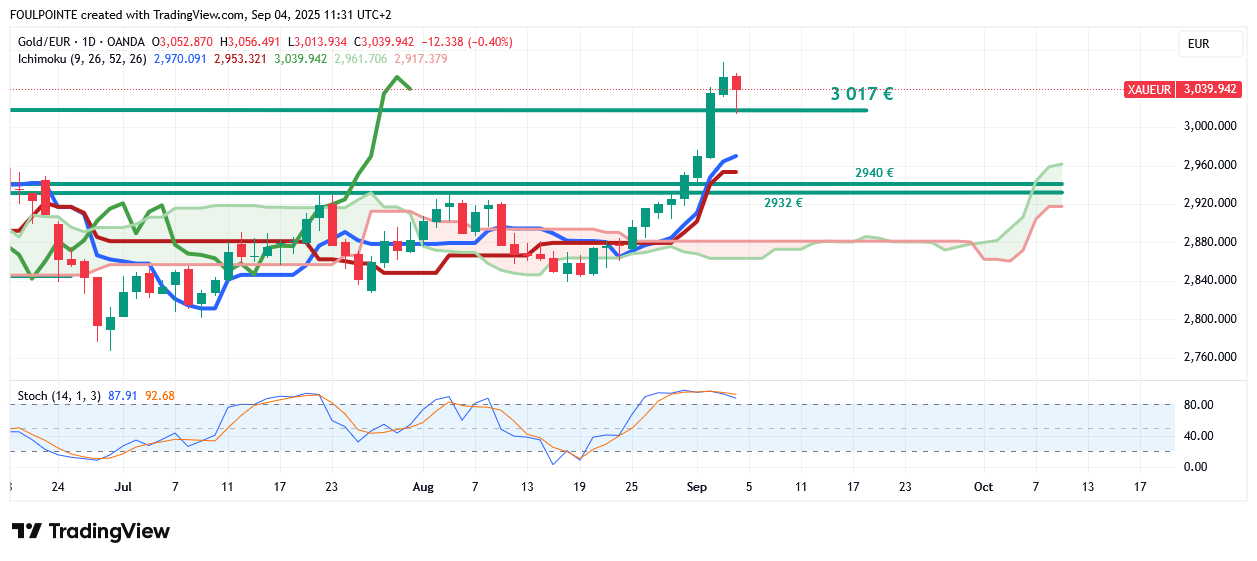

Or en € - ut 4 heures - Ichimoku.

Dans cette ut courte, on est toujours haussier et on a déjà effectué un 1 er test des cours avec la tenkan.

Pour le moment on arrive à tenir le contact avec la tenkan. Mais la zone tenkan/kijun est plate et trop large.

On pourrait peut-être respirer un peu plus.

|

Répondre

|

Même commentaires pour l'Or en € que ceux faits au post précédent pour l'Or en $.

Il nous faut tester le niveau des 3017 € qui d'ancienne résistance est passé support. La hausse de l'€ vs le $ ayant freiné la hausse de l'Or en € vs celle de l'Or libellée en $, le niveau à tester est bcp plus proche du support des 3017 € que ne l'est l'Or en $ vis à vis des 3431 $.

La preuve en est que nous avons ce matin, avec une longue mèche basse, déjà testé les 3017 € puisque nous avons fait un plus bas du jour sur les 3013 €.

Donc un 1 er test effectué. C'est déjà ça.

En baisse de 0,40 % sur les 3 039 €.

|

Répondre

|

Un peu d'humour .. noir : vous avez de la chance je n'étais pas dans le funiculaire qui a déraillé à Lisbonne hier. J'aurais pu y être 😅😌

Bon, c'était juste en passant et personne n'est indispensable ...

Or en $ - ut jour - Ichimoku

Précédemment écrit :

" MITTE 03/09/2025 09:05:21

Les cours ont franchi, sans coup férir, le niveau des 3431 $.

On souffle un peu ou on teste ce niveau devenu support, deux hypothèses qui seraient de bon aloi.

Peut-être avec le NFP vendredi ?

D'autres stats de l'emploi vont aussi tomber avant le NPF."

Pas de changement, il nous faut valider le passage des 3431 $, valider aussi le futur contact des cours avec la tenkan, éventuellement avec la kijun avant de pouvoir, éventuellement, commencer à poursuivre le remontée sainement.

Ce jour pas mal de stats : Challenger ( licenciements ), ADP ( emploi privé ) et celles du chômage. On sait que bien souvent, celles du NFP, qui paraîtront demain ne sont pas en harmonies avec celle publiées en amont.

Petite baisse de 0,49 % sur les 3541 $. On respire un peu ( enfin ? ).

|

Répondre

|

Et pourquoi pas ?

Écrit en mars 2025.

........................................................................................................

Pourquoi les graphiques de réévaluation de l'or situent le prix entre 25 000 et 55 000 dollars, si l'histoire rime avec, l'argent en passe de percer : Stratégiste chez Crescat Capital

Kitco Media

Par Anna Golubova

Publié :

7 mars 2025 - 21h43

Mis à jour :

7 mars 2025 - 21h55

(Kitco News) - Une rare convergence de la demande d'or des économies orientales et occidentales alimente une forte hausse du métal précieux, et l'argent est sur le point de renouer avec ses plus hauts historiques, selon Tavi Costa, associé et stratège macroéconomique chez Crescat Capital.

S'exprimant lors de la conférence PDAC 2025 à Toronto, Costa a déclaré à Kitco News que les comparaisons historiques suggèrent une réévaluation spectaculaire de l'or.

Costa a souligné le récent rapport de son entreprise, qui examine la possibilité que le prix de l'or atteigne des niveaux extraordinaires si les États-Unis réévaluaient leurs stocks d'or par rapport aux bons du Trésor en circulation.

« Pour moi, tout se résume au Trésor. Combien de bons du Trésor sont en circulation ? 36 000 milliards. Combien possédons-nous d'or ?

» Costa a déclaré :

Actuellement, la valeur des réserves d’or américaines représente environ 2 % de l’encours des bons du Trésor, contre environ 17 % dans les années 1970 et près de 40 % dans les années 1940.

« Et si nous revenons à 17 %, cela nous ramènerait à 25 000 dollars l’once, ou si nous revenons à 40 %, cela nous ramènerait à près de 55 000 dollars l’once », a expliqué Costa, précisant qu’il ne s’agit pas d’objectifs de prix, mais qu’ils illustrent le potentiel de variations de valorisation importantes.

Il a souligné que les banques centrales accumulent de l’or à des niveaux record depuis 50 ans, depuis la crise financière mondiale, tandis que les réserves d’or américaines sont à leur plus bas niveau depuis 90 ans. Cette divergence, suggère Costa, pourrait pousser les États-Unis à reconsidérer leur politique sur l’or.

Costa a également exprimé de vives inquiétudes quant à la surévaluation du dollar américain, affirmant qu'il est probablement à son plus haut niveau et à son niveau le plus élevé de l'histoire par rapport aux autres devises. Il a établi des parallèles avec des exemples historiques de dévaluation du dollar, tels que les accords du Plaza en 1985 et les événements des années 1930.

« Ce que nous savons, c'est que le dollar est probablement à son plus haut. Et c'est là l'essentiel. Alors, en tant qu'investisseur, vous vous demandez : « Que faire dans ce scénario ? » a-t-il déclaré. Il suggère qu'un dollar plus faible donnerait le feu vert à de nombreuses classes d'actifs longtemps ignorées, notamment les marchés émergents et les ressources naturelles.

Concernant l'argent, Costa le considère comme « sur le point de renouer avec un retour significatif à ses plus hauts historiques ». Il a noté une évolution positive des prix à court terme et estime que les produits dérivés de l'or, y compris l'argent, semblent très attractifs à court terme.

« Je ne serais pas surpris d'assister à une hausse du cours de l'argent, qui clôturerait finalement à un plus haut trimestriel en chandelier. Un plus haut trimestriel se situerait autour de 40 $ », a déclaré Costa.

Il estime que la configuration historique en « tasse et anse » de l'argent suggère une possible cassure imminente. Par ailleurs, Costa a souligné la faiblesse de l'offre d'argent et la hausse de la demande.

Compte tenu de ses perspectives sur le dollar et les métaux précieux, Costa recommande un rééquilibrage des investissements, du secteur technologique vers les matières premières et les marchés émergents. Il a souligné la valorisation élevée des actions américaines par rapport aux marchés émergents. Costa a également observé l'importante trésorerie d'investisseurs comme Warren Buffett, ce qui suggère un potentiel redéploiement de capitaux lorsque des valorisations plus attractives apparaîtront.

Un merci spécial à nos sponsors, GoldMining Inc., UEC et URC, pour avoir rendu cette couverture possible.

...........................................................................................................................

« Je ne serais pas surpris d'assister à une hausse du cours de l'argent, qui clôturerait finalement à un plus haut trimestriel en chandelier. Un plus haut trimestriel se situerait autour de 40 $ », a déclaré Costa."

C'est exactement ce qui s'est passé : l'Argent en $ cote les 41,26 $ !!!

|

Répondre

|

Écrit le 12 mai 2025 ...

On est sur les 3600 $ .....

10 % de hausse et on est sur les 4 000 $.

.....................................................................................................

L'or en route vers les 4 000 $, la crédibilité des États-Unis s'effrite - Nitesh Shah de WisdomTree

Kitco Media

Par Neils Christensen

Publié :

12 mai 2025 - 19h55

Mis à jour :

(Kitco News) - L'attrait de l'or comme valeur refuge s'est rapidement estompé après l'annonce par les États-Unis et la Chine d'une pause de 90 jours dans leur guerre commerciale. Cependant, un stratège de marché s'attend à ce que le métal précieux conserve son lustre alors que les marchés financiers mondiaux restent confrontés à une forte incertitude géopolitique et économique, même si les différends commerciaux finissent par être résolus.

Dans une interview accordée à Kitco News, Nitesh Shah, responsable de la recherche sur les matières premières et la macroéconomie pour l'Europe chez WisdomTree, a déclaré qu'au-delà de l'incertitude commerciale mondiale, le prochain risque majeur pour l'économie, selon lui, est la politique monétaire américaine et l'indépendance de la Réserve fédérale.

Le président de la Réserve fédérale, Jerome Powell, a été vivement critiqué par le président Donald Trump pour sa politique monétaire. Depuis le début de l'année, la banque centrale a maintenu une politique neutre et hésite à baisser ses taux d'intérêt, les risques d'inflation continuant d'augmenter dans un contexte de croissance relativement stable.

La semaine dernière, le président Trump a traité Powell d'« idiot » après que la banque centrale a réitéré qu'elle n'était pas pressée d'assouplir sa politique monétaire. Malgré le conflit en cours, Trump a déclaré qu'il n'avait pas l'intention de licencier Powell ; toutefois, son mandat expire en mai 2026.

Shah a déclaré que l'or pourrait bien performer si les investisseurs commençaient à s'interroger sur l'indépendance de la Fed, alors que Trump cherche un remplaçant à Powell. Il a souligné que les marchés pourraient perdre confiance dans la Fed si l'administration Trump continue de faire pression sur la banque centrale pour qu'elle baisse ses taux d'intérêt.

« Si l'indépendance de la Réserve fédérale commence à être remise en question, sa solidité institutionnelle pourrait s'affaiblir », a-t-il déclaré. « L'or pourrait connaître une forte hausse, car il est l'antithèse d'une monnaie fiduciaire susceptible d'être manipulée par une banque centrale. Le besoin d'actifs tangibles comme l'or est accru en cette période de forte incertitude géopolitique et monétaire. »

Alors que l'or continue de s'échanger nettement en dessous de son record historique de 3 500 $ l'once du mois dernier, Shah a déclaré qu'il s'attendait à ce que l'or retrouve rapidement un soutien et que les prix atteignent de nouveaux records.

Dans ses prévisions de prix actualisées, les modèles de Shah présentent une projection de base de 3 610 $ au premier trimestre 2026. Il a toutefois ajouté qu'avec l'incertitude croissante sur les marchés financiers, les risques sont orientés à la hausse.

Selon sa modélisation haussière, Shah prévoit que le prix de l'or atteindra 4 000 $ l'once d'ici le premier trimestre 2026.

« Nous pensons certainement que la demande spéculative d'or devrait rester élevée, compte tenu des risques croissants de récession et d'inflation », a-t-il écrit dans son dernier rapport. Il a fallu 14 ans pour que l'or passe de 1 000 $ l'once à 2 000 $ l'once, et un peu plus d'un an pour passer de 2 000 $ l'once à 3 000 $ l'once. Il ne semble pas exagéré de voir le prix actuel augmenter de 1 000 $ l'once, le portant à plus de 4 000 $ l'once.

Outre l'indépendance de la Fed, Shah a déclaré que l'économie américaine était confrontée à d'importants problèmes de crédibilité. Il a souligné que même si la guerre commerciale mondiale était résolue, la réputation des États-Unis en tant que partenaire commercial fiable serait ternie.

Dans son dernier rapport, Shah a également décrit un autre scénario haussier important, dans lequel le gouvernement américain tenterait de mettre en œuvre ce que les experts ont surnommé « l'accord de Mar-a-Lago ». Un article économique publié en novembre a présenté un scénario dans lequel le dollar américain resterait incontesté comme monnaie de réserve mondiale, créant ainsi une stabilité économique mondiale tout en restant sous-évalué pour soutenir l'industrie manufacturière et l'économie nationales. Shah a souligné que la dernière fois que le gouvernement américain avait affaibli le dollar pour réduire son déficit commercial, c'était en 1985, avec la signature de l'accord du Plaza. Il a souligné qu'entre 1985 et 1987, le dollar américain s'était déprécié de 48 %.

Dans l'Accord de Mar-a-Lago, nous modélisons une dépréciation de 20 %. L'inflation augmenterait davantage que dans notre scénario haussier. Pour ce scénario, nous supprimons toute hypothèse explicite sur le rendement obligataire, car nous pensons que les rendements pourraient fluctuer fortement dans un sens ou dans l'autre. Bien que l'objectif supposé de cette mesure politique soit de réduire les coûts de financement de la dette américaine (et que les décideurs politiques souhaitent donc une baisse des rendements), le refinancement de la dette susciterait probablement des inquiétudes quant à la fiabilité du pays et pourrait entraîner une hausse des rendements obligataires », a déclaré Shah dans son rapport. « Conscients de ces complications, nous supprimons toute hypothèse explicite sur les marchés obligataires, mais nous supposons que l'or bénéficiera des turbulences sur les marchés obligataires, car l'or constitue une alternative défensive. Nous pensons que le sentiment envers l'or se renforcera considérablement. Ce scénario étant largement hors échantillon, nous estimons que notre prévision de 5 080 $ l'once serait prudente. »

Si Shah continue d'entrevoir un potentiel de hausse pour l'or, il reconnaît également certains risques de baisse. Il a toutefois ajouté que, dans le contexte actuel, toute faiblesse des prix pourrait être limitée.

Dans son scénario baissier, Shah prévoit une chute du prix de l'or à 2 700 $ l'once.

« Si l'on examine mes scénarios, la plupart mettent en évidence des risques de hausse des prix, et même le seul scénario baissier ne baisse pas autant », a-t-il déclaré. « En raison de la grande incertitude, je pense que les investisseurs sont relativement protégés en cas de baisse. L'or sera un actif stratégique essentiel.»

Kitco Media

Neils Christensen

|

Répondre

|

Forum de discussion Or (once en $)

202509060818 756850 Suivez les marchés avec des outils de pros !

Suivez les marchés avec des outils de pros !