Et à la fin il ne restera plus que l'OR. - Page 24

Cours temps réel: 4 004,14 0,59%| Cours | Graphes | News | Analyses et conseils | Cotations des matières premières | Historiques | Forum |

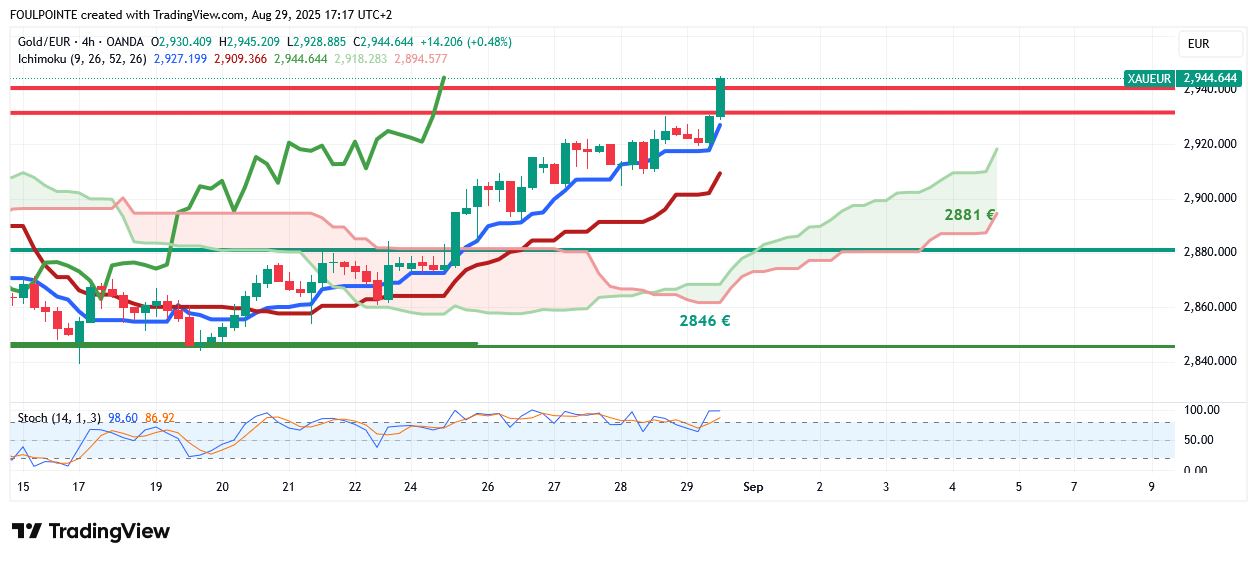

Pour le moment c'est de plus en plus haussier, tout au-moins en ut 4 heures.

Qui plus est la zone tenkan/kijun, qui avait eu, depuis le 6 août, tendance à s'élargir alors même que les cours continuaient à monter, a maintenant commencé à se refermer accentuant ainsi la configuration haussière du graph en ut 4 heures. La zone devient plus étroite et elle devrait continuer à se refermer.

Le kumo ( nuage ) participe aussi à la fête en ce qu'il se positionne direction nord et avec un écartement SSA/SSB raisonnable.

La STO est en surachat, certes, mais le surachat est aussi synonyme de force du marché.

On explose la zone de résistance 2932 € / 2940 €, direction les 3015 € dernier plus haut de tous les temps ?

On notera que, généralement, l'après-midi c'était les vendeurs anglo-saxons qui vendait l'Or à partir des ETF.

Auraient-ils tourné casaque ?

Qui abonde le marché ? La spéculation ?

Aussi la seule question est la suivante : qu'est-ce qui pourrait venir gâcher la fête ?

|

Répondre

|

FIN DE MOIS

les pièces de la cotation officielle sont TOUTES avec une prime NÉGATIVE (exception faite du 5 dollars/or américain souvent en décalage). C’est assez exceptionnel pour être signalé.

Un bon moment pour acheter ou le signe d’un retournement durable ? Éternelle question.

|

Répondre

|

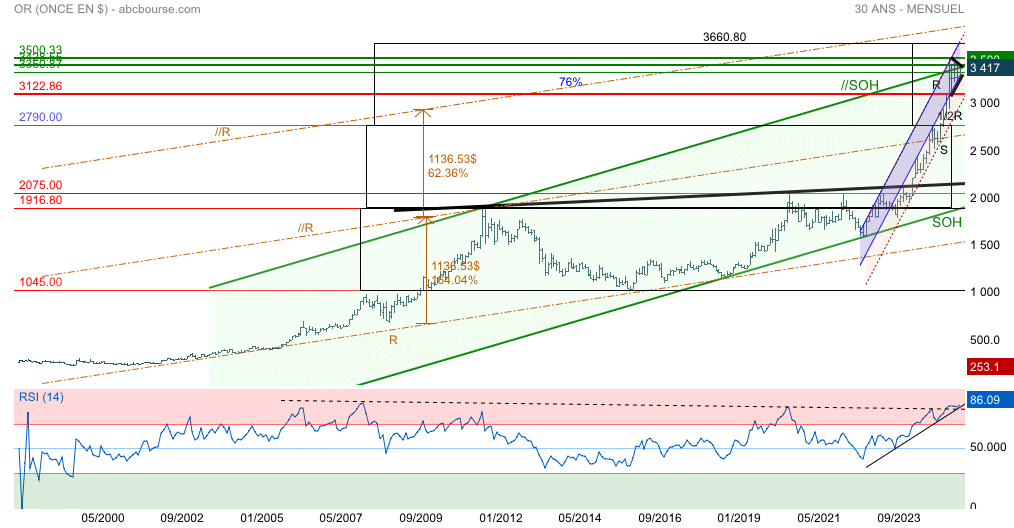

Voilà Mitte mon schéma complet en mensuel il faudrait accélérer car l’oblique du RSI14 est sous pression

|

Répondre

|

Or en € - ut jour - Ichimoku

Si on passe la zone des 2932 € - 2940 € la voie est libre jusqu'aux 3017 €.

Bien souvent, quand des mouvements de hausse pointent le bout de leur nez, ils sont accentués par les spéculateurs à la hausse.

On va bien voir si tel est le cas.

|

Répondre

|

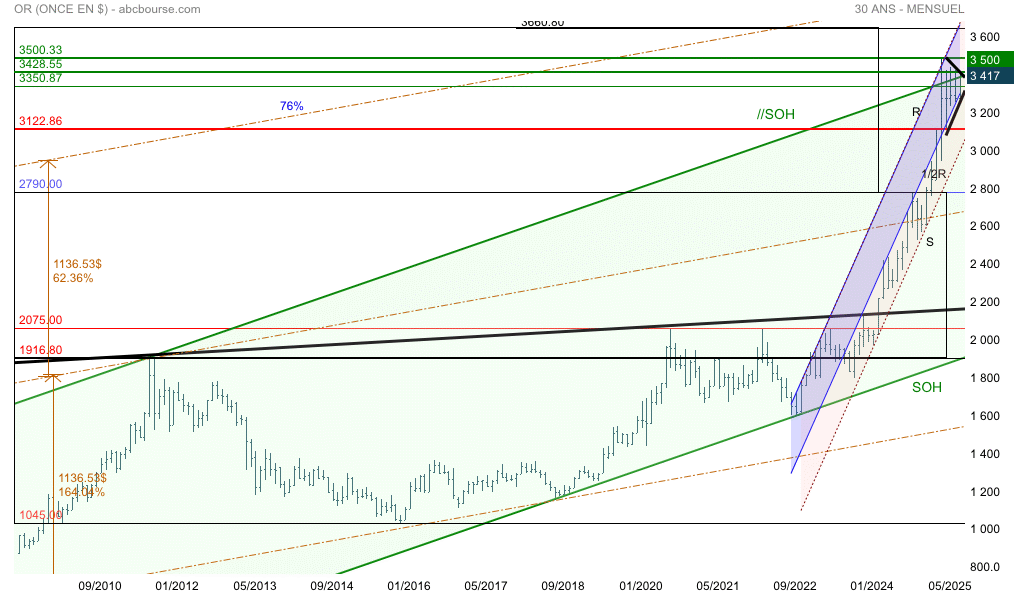

Tuas raison Mitte un seul qui suit…👍 j’ai corrigé la résistance est en fait la // a SOH

|

Répondre

|

L'Or, un chien dans un jeu de quilles ? Pour combien de temps encore ?

................................................................................................................................

L'accentuation des écarts de rendement des bons du Trésor favorise les investissements dans l'or et l'argent – Hansen de Saxo Bank

Kitco Media

Par Ernest Hoffman

Publié :

19:06

Mis à jour :

19:16

(Kitco News) – L'écart de rendement sur la partie courte de la courbe des bons du Trésor américain a atteint son plus haut niveau depuis plus de cinq ans, ce qui contribue à l'attrait de l'or et de l'argent comme investissements, selon Ole Hansen, responsable de la stratégie matières premières chez Saxo Bank.

« L'écart de rendement des bons du Trésor américain à 2-10 ans se négocie autour de 60 points de base, approchant son plus haut niveau en clôture quotidienne depuis janvier 2022 », a-t-il écrit jeudi. « Cette évolution reflète ce que l'on appelle un « hausser steepener », où les rendements à court terme chutent en raison des anticipations croissantes de baisses de taux, tandis que les rendements à long terme peinent à suivre le mouvement, dans un contexte d'inquiétudes croissantes concernant l'indépendance de la Réserve fédérale, les risques d'inflation et l'augmentation de la dette américaine.»

M. Hansen a déclaré que, bien que l'impact de cette situation sur les métaux d'investissement soit nuancé, il est globalement favorable.

« Pour l'or, la baisse des rendements initiaux allège le coût d'opportunité de la détention d'actifs non productifs », a-t-il déclaré. « Ce changement est particulièrement pertinent pour les gestionnaires d'actifs réels, dont beaucoup ont eu du mal – ou ont parfois été limités – à investir dans l'or alors que les coûts de financement aux États-Unis étaient élevés. Cela explique en partie pourquoi les avoirs totaux en ETF adossés à l'or – malgré une hausse du cours de l'or portée par les banques centrales – ont enregistré une baisse de 800 tonnes entre 2022 et 2024, période durant laquelle les taux de financement et les rendements réels américains ont fortement augmenté, la Réserve fédérale intensifiant sa lutte contre l'inflation. »

« Conjuguée à un contexte général favorable à l'or et aux anticipations de nouvelles baisses de taux par les traders, la perspective d'une baisse des coûts de financement soutient à nouveau la demande d'or, notamment via les ETF », a-t-il ajouté.

De l'autre côté de l'équation, Hansen a noté que « les rendements à 10 ans n'ont pas reflété la perspective de baisses de taux à venir, se maintenant au-dessus du support proche de 4,2 %, compliquant un contexte par ailleurs favorable au lingot d'or. »

« Une grande partie du rendement nominal s'explique par les points morts d'inflation, actuellement autour de 2,45 %, tandis que le reste – le rendement réel – indique que les investisseurs exigent une plus grande compensation pour les risques budgétaires et les éventuelles interférences politiques avec la politique monétaire », a-t-il déclaré. « Ce contexte est généralement favorable à l'or, à la fois comme couverture contre l'inflation et comme garde-fou contre les inquiétudes quant à la crédibilité des politiques. »

Hansen a souligné que l'argent, avec son double rôle de métal monétaire et industriel, tend également à bénéficier de ces situations, en particulier si les inquiétudes inflationnistes stimulent la demande d'actifs tangibles.

« Historiquement, la corrélation entre les rendements réels et le cours de l'or a été fortement négative, car les rendements réels – ajustés de l'inflation pour refléter le rendement réel – ont tendance à évoluer à l'opposé de l'or », a-t-il noté. Depuis 2022, cependant, cette relation est remise en question, avec des périodes où les deux ont progressé de concert.

« Quatre facteurs clés expliquent cette divergence », a-t-il écrit. « Risques géopolitiques accrus, incertitude économique mondiale, inquiétudes budgétaires et demande record des banques centrales visant à couvrir les trois premiers tout en réduisant la dépendance au dollar.»

De ce fait, Hansen a déclaré que la hausse des rendements à long terme – et même des rendements réels plus élevés – peut encore soutenir le cours de l'or si les craintes concernant l'indépendance de la Fed et l'envolée de l'endettement en sont les moteurs.

« Ces facteurs réduisent la capacité des bons du Trésor à long terme à servir de valeur refuge, renforçant ainsi l'attrait de l'or comme alternative de couverture », a-t-il ajouté. « L'effet net de la dynamique actuelle de la courbe est globalement positif pour les métaux d'investissement. Les anticipations de baisse des taux à court terme créent un effet favorable, tandis que la prime de rendement à long terme liée aux inquiétudes concernant l'inflation et la stabilité financière renforce l'argument de la couverture. »

« Cependant, bien que la corrélation négative entre l'or et les rendements réels se soit atténuée, les investisseurs devraient continuer de surveiller attentivement les rendements réels à 10 ans et d'évaluer les facteurs qui sous-tendent leurs niveaux et leur orientation actuels », a averti Hansen.

L'or continue de consolider ses gains initiaux jeudi, le cours au comptant de l'or s'échangeant à 3 416,59 $ l'once, soit un gain de 0,56 % sur la séance.

Par ailleurs, l'argent a encore mieux performé, le cours au comptant de l'argent se maintenant au-dessus de 39 $ l'once et s'échangeant à 39,100 $, soit un gain de 1,28 % sur le graphique journalier.

Image teaser

Kitco Media

Ernest Hoffman

..............................................................................................................................

" Les anticipations de baisse des taux à court terme créent un effet favorable, tandis que la prime de rendement à long terme liée aux inquiétudes concernant l'inflation et la stabilité financière renforce l'argument de la couverture. »

Pourvu que ça doure !

|

Répondre

|

Les 4 000 $ en vue, si tout va bien.

...............................................................................................................

L'or reste sur la trajectoire des 4 000 $ - Bank of America

Kitco Media

Par Neils Christensen

Publié :

21:25

Mis à jour :

21:31

(Kitco News) - Le prix de l'or a atteint un sommet mensuel à plus de 3 400 $ l'once jeudi, soutenu par la faiblesse persistante du dollar américain. Les analystes de Bank of America anticipent une poursuite de la hausse, confirmant leurs prévisions selon lesquelles le métal jaune atteindra 4 000 dollars l’once d’ici le premier semestre 2026.

Dans un rapport publié la semaine dernière, la banque a indiqué que la baisse des taux d’intérêt et l’affaiblissement du dollar soutiendraient la hausse du métal jaune.

« D’éventuelles baisses de taux dans un contexte d’inflation croissante créent un terrain fertile pour une dépréciation du dollar », ont écrit les analystes. « Des baisses de taux dans un contexte d’inflation toujours élevée feraient, selon toute vraisemblance, grimper le métal précieux.»

L’or au comptant s’échangeait à 3 417,10 dollars l’once, en hausse de 0,64 % sur la journée. Parallèlement, l’indice du dollar américain s’échangeait à 97,81 points, en baisse de 0,32 % sur la journée.

Les marchés s’attendent à ce que la Réserve fédérale commence à baisser ses taux dès septembre. L’outil FedWatch du CME montre que les traders ont presque entièrement intégré une baisse de 25 points de base, avec de nouveaux assouplissements possibles en octobre et décembre.

« Les récentes données américaines ont orienté notre analyse des taux à la baisse », a déclaré Bank of America, soulignant un ralentissement des tendances du marché du travail. « Le ralentissement récent des données sur l'emploi, le ralentissement de la croissance de l'emploi et d'autres signes de modération du marché du travail pourraient conforter la Fed dans son évaluation des risques.»

La banque a ajouté que la pression politique exercée sur la Fed, notamment les critiques du président Donald Trump, pourrait peser davantage sur le dollar.

« Les risques pesant sur l'indépendance de la Fed sont bien connus, mais le marché doit désormais également prendre en compte les implications de l'érosion institutionnelle des agences statistiques », ont déclaré les analystes.

Bank of America a averti qu'une hausse de l'inflation pourrait temporairement soutenir le dollar, les marchés réduisant leurs paris sur un assouplissement. Les économistes prévoient que l'indice PCE de base de vendredi – l'indicateur d'inflation privilégié par la Fed – affichera une hausse annuelle de 2,8 %, inchangé par rapport à juin.

Cependant, Bank of America s'attend à ce que toute hausse du dollar américain soit vendue.

« Si les données sur l'inflation continuent d'être incertaines, incitant la Fed à s'opposer plus fermement à ses anticipations d'assouplissement, le dollar pourrait connaître une nouvelle remontée, même si nous considérons qu'un tel événement sera de courte durée », ont déclaré les analystes.

Kitco Media

Neils Christensen

..................................................................................................

3420 $ actuellement pour un plus de tous les temps réalisé sur les 3 431 $.

La hausse appelant la hausse, celle-ci pourrait-elle se développer ?

|

Répondre

|

ut 4 heures.

De plus en plus haussier.

Kitco confirme ! 😎😏

(Kitco News) - Les cours de l'or et de l'argent sont en hausse jeudi vers midi, l'or atteignant un sommet de trois semaines et l'argent un sommet de cinq semaines. Les deux marchés sont soutenus par des achats techniques, leurs graphiques à court terme étant récemment devenus plus haussiers. Les pertes de l'indice du dollar américain observées aujourd'hui sont également positives pour les deux métaux précieux. L'or a progressé de 12,60 $ en décembre, à 3 461,30 $. Le cours de l'argent a progressé de 0,232 $ en septembre, à 38,95 $.

|

Répondre

|

Salut jpgrenoble,

Merci de ton post et de ton graph.

Sur celui-ci il y a deux " SOH ", en bas et en haut Celui du haut devrait être, amha et sauf erreur de ma part, la ROH. Petite coquille qui n'enlève rien au grand intérêt de tes graphs.

|

Répondre

|

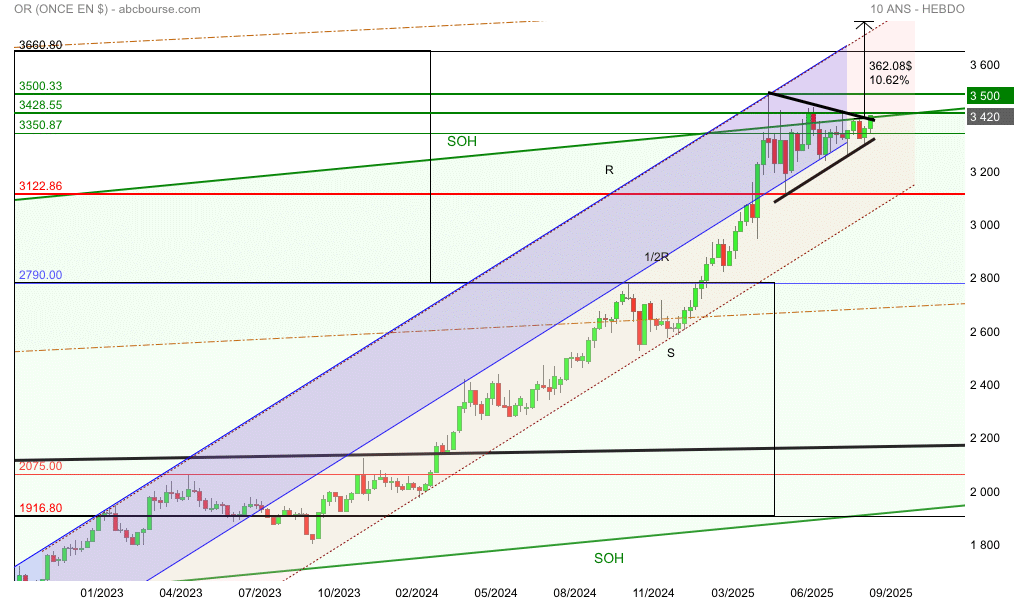

Hello Mitte tentative de sortie du triangle et franchissement de ROH on pourrait viser le haut du tunnel R à suivre te dans les prochains jours

|

Répondre

|

Écrit le 26/08/2025 à 22:02:53

" Est-ce à dire que les cours redescendront si ces " nouveautés " du fondamental ne déboucheraient sur rien ? Amha non car je dirais que le fondamental " tient les opérateurs en l'état " c-a-d sous pression et empêchent pour le moment des grandes opérations de vente de se développer.

Alors une sortie par le haut plus probable qu'une sortie par le bas ? "

Pour le moment, et sans appui de la tenkan et de la kijun la hausse débutée le 18 août 2025 continue son petit bonhomme de chemin. Petite hausse de 0,19 %, mais hausse quand même. Qui plus est l'€ est en hausse contre la dollar de l'ordre de 0,45 %. A parité la hausse de l'Or en € serait de 0,55 %.

Autre fait à souligner : la figure de la bougie du jour est, pour le moment, celle d'un marteau : on voit bien que les baissiers ont poussé assez bas vers les 2904 € mais que les haussiers ont repris la main sur ces plus bas en faisant remonter les cours sur leur niveau actuel des 2924 €, c-a-d ont repris 0,70 % depuis leut plus bas.

La tenkan devrait commencer à remonter demain, appuyant ainsi les cours.

Bon séance pas terminée.

|

Répondre

|

Petites questions :

Quand les deux pays les plus peuplés de la planète, cumulant près de 3 milliards d'habitants se mettent à acheter de l'Or, celle-ci va-t-elle baisser ? Je n'ai pas dit augmenter, j'ai juste dit baisser.

Quand deux pays les plus peuplés de la planète, aux civilisations millénaires, voient l'Occident ( dont les valeurs, dont les systèmes économiques et sociaux sont soumis à de fortes turbulences ( elles vont arriver, n'ayez crainte ) ) jeter l'anathème sur l'Inde au motif qu'elle achèterait du pétrole russe, sur quel actif refuge les habitants, certes fortunés de ces deux pays? pourraient-ils bien se tourner ?

( pour la petite histoire les taxes de 50 % sur certains exportations indiennes sont entrées en application, mais l'Inde honore les contrats qu'elle a signé avec la Russie et a dit qu'elle continuerait à acheter du pétrole russe. Il y a les " valeurs " occidentales et celles des futurs grands. Honorer sa signature c'est quelque chose en Occident qui existe encore ). L'Inde a dit qu'elle aiderait les sociétés exportatrices concernées à réorienter leurs production vers .... Brésil, Chine etc ....

...........................................................................................................

La demande d'or chinoise et indienne alimente la forte croissance du marché des produits dérivés en Asie – CME Group

Kitco Media

Par Ernest Hoffman

Publié :

16:50

Mis à jour :

17:38

(Kitco News) – La Chine et l'Inde ont représenté plus de 50 % de la demande mondiale d'or des consommateurs l'an dernier, et l'appétit massif de l'Asie pour les lingots physiques alimente la croissance rapide des marchés des produits dérivés de la région, selon un nouveau rapport du CME Group.

« L'or a connu une forte hausse ces deux dernières années, avec des prix en hausse de 12 % en 2023 et de 29 % supplémentaires en 2024 », a écrit Cameron Liao, directeur de la recherche internationale et du développement de produits chez CME Group. « L'or a poursuivi sa forte performance en 2025, perçu comme une valeur refuge, dans un contexte d'inquiétudes liées à l'incertitude entourant la politique commerciale, aux baisses attendues des taux d'intérêt américains et aux risques géopolitiques accrus.»

Liao a écrit que l'or a toujours été très valorisé dans les cultures asiatiques, à la fois comme symbole de richesse et comme réserve de valeur, et que le continent est le moteur de la demande mondiale d'or.

« La Chine et l'Inde, avec une population combinée de 2,8 milliards d'habitants, connaissent une forte demande en joaillerie et en investissement, ce qui en fait les deux plus gros consommateurs d'or au monde », a-t-il souligné. « Ensemble, ces deux pays ont représenté plus de la moitié de la demande mondiale d'or en 2024, selon les données du World Gold Council (WGC), un groupe industriel. D'autres économies asiatiques, comme la Thaïlande, la Malaisie, le Vietnam et la Corée du Sud, sont également d'importants consommateurs d'or. »

Avec des prix atteignant de nouveaux records bien au-dessus de 3 000 dollars l'once, l'or suscite une attention croissante en tant qu'actif d'investissement et valeur refuge face à la montée des risques géopolitiques.

La forte demande asiatique d'or physique, de longue date, se reflète désormais sur les marchés dérivés. « La liquidité des contrats à terme sur l'or du COMEX (GC) pendant les heures de négociation asiatiques (de 6 h à 18 h, heure de Singapour) a bondi avec les prix de l'or », a déclaré Liao. « Historiquement, le volume des transactions en Asie représentait environ 25 % du volume total des transactions ; cette part a atteint plus d'un tiers au deuxième trimestre 2025. »

« Cette augmentation de l'activité de négociation pendant les heures d'ouverture en Asie reflète l'intérêt croissant des acteurs du marché de la région pour les produits dérivés, ce qui facilite une gestion plus efficace du risque de prix », a-t-il ajouté.

Cette forte hausse de la liquidité est encore plus prononcée sur les contrats à terme Micro Gold (MGC), dont l'activité a connu une forte hausse.

« Ce contrat, d'une valeur de 10 onces troy (un dixième du contrat à terme de référence de 100 onces troy sur l'or), s'adresse aux traders recherchant une exposition sur des lots plus petits, ce qui est particulièrement pertinent compte tenu de la hausse du prix de l'or », a souligné Liao. Le volume quotidien des contrats MGC, qui se situait généralement entre 50 000 et 60 000 contrats avant la récente flambée des prix, atteint désormais en moyenne près de 300 000 contrats par jour. Parallèlement, la part de l'activité en Asie s'est également considérablement améliorée. Au deuxième trimestre 2025, le volume pendant les heures d'ouverture asiatiques représentait environ 42 % des échanges mondiaux de contrats MGC, soit une augmentation de 16 points de pourcentage par rapport à il y a deux ans.

Les contrats à terme sur l'or micro présentent également des écarts acheteur/vendeur compétitifs, utilisés pour évaluer la liquidité du marché et qui ont un impact direct sur les coûts de transaction. « Globalement, les contrats à terme sur l'or micro affichent une liquidité stable, avec des écarts acheteur/vendeur s'établissant en moyenne à 2,01 ticks sur l'ensemble des heures de négociation », a souligné Liao. « Le marché affiche un écart encore plus serré de 1,98 ticks pendant les heures d'ouverture asiatiques, reflétant une activité accrue dans la région/le fuseau horaire. » Image teaser

À l'avenir, le CME Group prévoit que le prix de l'or restera une préoccupation majeure pour les investisseurs en raison des incertitudes persistantes entourant la performance économique, le commerce, la politique monétaire et la géopolitique.

« Des facteurs tels que les conflits géopolitiques persistants, les variations potentielles des taux d'intérêt américains, les ajustements de la politique tarifaire et l'évolution des stratégies de réserves des banques centrales pourraient soutenir l'or », a déclaré Liao.

« À l'inverse, des prix record et un ralentissement de la croissance économique pourraient freiner la consommation de bijoux », tandis que les prises de bénéfices, les corrections potentielles du marché et la concurrence d'autres actifs d'investissement pourraient également freiner la hausse de l'or.

L'or devrait rester au centre de l'attention, les acteurs du marché devant composer avec cette dynamique complexe.

La séance asiatique influence également l'évolution récente des prix : l'or au comptant a atteint 3 393,55 $ l'once au cours de la nuit, avant de retomber pour tester le support près de 3 375 $.

L'or au comptant s'est négocié à 3 382,73 $ l'once pour la dernière fois, affichant une perte de 0,32 % sur le graphique journalier.

Kitco Media

Ernest Hoffman

|

Répondre

|

Pas étonnant que les ETF indiens sur l'Or carburent. Merci Donald.

..................................................................................................................................................

L'Inde pourrait supprimer les limites imposées aux ETF aurifères dans les placements de retraite, ce qui stimulerait la demande d'investissement.

Kitco Media

Par Ernest Hoffman

Publié le :

26 août 2025 - 21h23

Mis à jour le :

26 août 2025 - 21h29

(Kitco News) – L'autorité indienne de régulation des retraites envisage de lever les restrictions sur certains types d'investissements, notamment les fonds négociés en bourse (ETF) adossés à l'or, a rapporté Bloomberg mardi.

Citant des sources gouvernementales et sectorielles, le rapport indique que les gestionnaires de fonds de retraite ont rencontré à plusieurs reprises des hauts responsables de l'Autorité de régulation et de développement des fonds de retraite fin juillet pour demander l'autorisation d'investir dans des ETF aurifères. Ces sources ont indiqué que l'autorité de régulation étudie la proposition et a même transmis un projet de texte sur les investissements dans l'or aux fonds pour recueillir leurs commentaires.

Les gestionnaires de fonds préconisent de nouvelles solutions pour accroître le rendement de l'épargne-retraite en pleine croissance du pays. Ces sources ont ajouté que les fonds de pension, qui gèrent collectivement environ 177 milliards de dollars, ont également demandé un assouplissement des règles régissant les fonds de placement immobilier et les fonds d'infrastructure au sein de leurs fonds. Dans le cadre réglementaire actuel de l'Inde, les fonds aurifères, immobiliers et d'infrastructures sont tous considérés comme des actifs alternatifs, ce qui signifie qu'ils ne peuvent représenter que 5 % du total des investissements d'un fonds de pension.

Le rapport indique que la valeur totale des actifs détenus par les fonds de pension du pays a plus que triplé depuis la pandémie, grâce à la croissance économique de l'Inde et à sa participation croissante au système financier.

« Ces derniers mois, les gestionnaires ont demandé, par l'intermédiaire d'un groupe sectoriel, un assouplissement des règles concernant la durée et la notation des titres qu'ils peuvent acheter, bien que le régulateur n'ait pas encore statué sur les changements souhaités par les fonds de pension », indique le rapport.

Un haut responsable de la PFRDA a décliné la demande de Bloomberg de commenter cette affaire.

« L'attrait de l'investissement dans l'or pour les fonds de pension est évident cette année : certains des plus grands ETF or indiens, tels que Nippon India ETF Gold, SBI ETF Gold et HDFC Gold ETF, ont enregistré des hausses de prix de près de 30 % depuis le début de l'année 2025 », indique le rapport, citant des données de Bloomberg. Les investissements du Système national de retraite sont organisés en quatre catégories : actions, obligations d’entreprises, obligations d’État et fonds d’investissement alternatifs, qui comprennent des instruments tels que les REIT et les fonds d’investissement en infrastructures (InVIT), ainsi que les ETF adossés à l’or.

La levée de la limite de 5 % sur les ETF aurifères dans les fonds de pension pourrait dynamiser le secteur de l’investissement aurifère, déjà florissant dans le pays. Selon les dernières données de Kavita Chacko, directrice de la recherche du World Gold Council India, les ETF aurifères indiens ont enregistré un troisième mois consécutif d’entrées nettes de capitaux en juillet.

« Les incertitudes liées aux politiques mondiales et les tensions géopolitiques ont été les principaux moteurs de cette tendance », a-t-elle déclaré. « Cependant, le rythme des entrées nettes de capitaux a ralenti, s’établissant à 12,6 milliards INR (146 millions USD) en juillet, soit une baisse de 41 % par rapport au mois précédent. Ce chiffre est globalement conforme à notre estimation initiale et supérieur de près de 34 % à la moyenne mensuelle de 9,4 milliards INR pour 2024. »

Chacko a déclaré que cette dynamique positive s'est poursuivie en août, les premières données des deux premières semaines faisant état d'une hausse des flux entrants.

Les ETF ont également poursuivi leur forte progression le mois dernier.

« Fin juillet, les actifs cumulés sous gestion (AUM) des ETF or indiens s'élevaient à 676 milliards INR (7,85 milliards USD), soit une hausse de 96 % sur un an », a-t-elle écrit. « Le total des avoirs en or a atteint 68 t, avec 1,2 t d'ajouts au cours du mois.»

« L'intérêt des investisseurs pour les ETF or continue de se renforcer, comme l'indique la croissance constante des nouveaux comptes (folios) ; 215 000 nouveaux folios ont été créés en juillet, portant le total à 7,86 millions, soit une hausse de 42 % sur un an », a-t-elle ajouté. « Un nouvel ETF or a également été lancé en juillet, portant à 21 le nombre total d'ETF or cotés en Inde. »

Kitco Media

Ernest Hoffman

|

Répondre

|

Or en € - ut 4 heures - Ichimoku

La hausse se poursuit.

La tenkan vient maintenant bien en appui des cours.

Mais la zone tenkan / kijun s"élargit.

Faut donc que la kijun rapplique et se mette au diapason avec la tenkan en fermant un peu plus la zone tenkan/ kijun.

Faute de quoi la hausse s'arrêtera ou, s'arrêtera et une respiration se mettra en place.

|

Répondre

|

L'Euro / Usd en hebdo.

Zone tenkan / kijun extra large.

En hebdo ça devrait redescendre.

|

Répondre

|

Or en € - ut 4 heures - Ichimoku.

Dans cette ut nous avons une sortie haussière, peut-être un signal d'achat. Il faudrait toutefois que les deux droites tenkan et kijun soutiennent mieux les cours en pointant plus au nord, en se rapprochant et en devenant parallèles pour que la hausse perdure.

En résumé le graphique intègre maintenant le fondamental c-a-d les facéties de TRUMP vis à vis de la FED, la fiabilité des données économiques outre atlantique, la capacité des analystes à bien " analyser " la situation, la chute de 300 milliards de dollars d'achats de bons du Trésor us par les étrangers, la dette us, la dette française .... etc .... On aura noté que l'Inde a clairement dit qu'elle continuerait à acheter du pétrole russe.

Pour que la hausse perdure au-delà des récents gains il faudra soit de nouveaux éléments issus du fondamental, soit que les éléments qui émergent actuellement commencent à réellement à produire des effets, c-a-d à faire basculer l'économie mondiale ( à commencer par la française ) dans des états voisins des années 2000, 2008, 2011 et 2020.

Pour le moment ces données fondamentales ont repositionné l'Or au plus près de ses derniers plus haut, il ne nous faut plus " qu'un gros 1% pour les atteindre.

Est-ce à dire que les cours redescendront si ces " nouveautés " du fondamental ne déboucheraient sur rien ? Amha non car je dirais que le fondamental " tient les opérateurs en l'état " c-a-d sous pression et empêchent pour le moment des grandes opérations de vente de se développer.

Alors une sortie par le haut plus probable qu'une sortie par le bas ?

|

Répondre

|

Les données économiques communiquées sont-elle fiables ?

Quelles sont celles susceptibles de donner une vision réelle et juste de la situation économique et financière actuelle ?

................................................................................................................

Un expert met en garde contre le revirement de la Fed, qui est un « piège », citant des données montrant que le consommateur est en « récession depuis la COVID ».

Kitco Media

Par Jeremy Szafron

Publié :

19:55

Mis à jour :

20:18

(Kitco News) - La stratégiste macroéconomique Stephanie Pomboy prévient que l'éloge par le marché d'un changement de cap accommodant de la Réserve fédérale est un « piège », arguant que les baisses de taux seront inefficaces et que les données sous-jacentes montrent que l'économie américaine est dans une situation bien pire que ne le suggèrent les gros titres.

Dans une interview approfondie accordée à Kitco News à la suite du discours historique de son président, Jerome Powell, lors du symposium de Jackson Hole, Mme Pomboy a affirmé que les anciens outils de la banque centrale ne sont plus efficaces en période de forte dette publique, et que les indicateurs clés laissent présager un ralentissement économique croissant.

« Je suis très sceptique », a déclaré Mme Pomboy, se demandant si les baisses de taux de la Fed apporteront un soulagement général à l'économie. Si l'on observe les marchés aujourd'hui, le rendement à 10 ans n'a progressé que de sept points de base… ce qui ne laisse guère présager un soulagement considérable.

Le marché a réagi avec enthousiasme au discours de Powell, dans lequel il a abandonné le cadre de politique monétaire de la Fed pour 2020, le qualifiant de « non pertinent », et a invoqué l'affaiblissement du marché du travail pour justifier un éventuel ajustement de la politique monétaire. Les contrats à terme sur les fonds fédéraux ont immédiatement intégré une probabilité de 92 % d'une baisse des taux d'intérêt en septembre, propulsant le S&P 500 de plus de 60 points et l'or à 3 380 dollars l'once.

Mais Pomboy affirme que ces réjouissances sont déconnectées de la réalité. Elle a pointé du doigt une donnée clé, peu connue, comme la véritable mesure de la santé économique.

« Mon indicateur préféré de la véritable vigueur du secteur des entreprises est simplement l'examen des recettes fiscales des entreprises. C'est la seule donnée que personne ne peut falsifier », a-t-elle déclaré. « Et les recettes fiscales des entreprises affichent désormais une croissance nulle d'une année sur l'autre. C'est donc un signal important auquel, selon moi, personne n'accorde d'attention.»

L'analyse de Pomboy dresse le portrait d'une économie en K, où les bénéfices des grandes capitalisations masquent une faiblesse généralisée. Elle a souligné que si les Sept Merveilles affichent de solides bénéfices, les 493 autres sociétés du S&P 500 affichent une croissance « effectivement nulle » après inflation.

Ce stress des entreprises s'accompagne de profondes difficultés pour le consommateur américain, qui, selon Pomboy, traverse une récession prolongée.

« Le consommateur américain, le consommateur moyen, est, je crois, en récession depuis la COVID », a déclaré Pomboy, citant comme preuve irréfutable les impayés records sur les cartes de crédit. « Si le consommateur est si puissant et peut absorber des prix infiniment plus élevés, pourquoi ne peut-il pas payer ses factures ?»

La conversation a également abordé la pression politique sans précédent exercée sur la Réserve fédérale, le président ayant annoncé son intention de limoger la gouverneure Lisa Cook. Pomboy a expliqué que cette situation s'inscrivait dans un contexte d'endettement massif des États-Unis, dépassant les 37 000 milliards de dollars, qui rapprochait le pays d'un régime de « domination budgétaire », où l'indépendance de la banque centrale était secondaire par rapport aux besoins d'emprunt du Trésor. Elle a souligné que les données du Trésor montraient que les institutions officielles étrangères étaient vendeuses nettes de dette américaine pour un mois consécutif, soulevant la question cruciale de savoir qui financera les déficits publics.

Pour l'avenir, Pomboy a déclaré rester « très optimiste quant aux métaux précieux » et voir une opportunité majeure dans le secteur de l'énergie pour stimuler la croissance de l'intelligence artificielle. Elle a fait valoir que, dans le contexte actuel, le marché boursier « perd du terrain en termes réels par rapport à l'or, seule monnaie qui ne peut être dévaluée ».

Kitco Media

Jeremy Szafron

|

Répondre

|

Les signaux d'alerte se multiplient.

.........................................................................................

Le limogeage du gouverneur de la Fed, Cook, par Trump perturbe les marchés et le Capitole, propulsant le prix de l'or à près de 3 390 $ l'once

Kitco Media

Par Ernest Hoffman

Publié :

18:26

Mis à jour :

18:43

(Kitco News) – L'annonce faite lundi soir par le président Donald Trump de son intention de limoger la gouverneure de la Réserve fédérale, Lisa Cook, constitue la plus importante escalade de ses attaques contre l'indépendance de la banque centrale. Elle a provoqué une vive réaction des démocrates et des marchés, ainsi qu'une nouvelle tentative de hausse du prix de l'or.

Trump a publié une lettre de licenciement adressée à Lisa Cook sur sa plateforme Truth Social, faisant référence à des allégations selon lesquelles elle aurait fait de fausses déclarations lors de deux demandes de prêt hypothécaire en 2021, avant sa nomination à la Réserve fédérale.

« Compte tenu de votre conduite trompeuse et potentiellement criminelle en matière financière, [le peuple américain] ne peut pas, et je n'ai pas, une telle confiance en votre intégrité », a écrit Trump dans sa lettre. « À tout le moins, cette conduite témoigne d'une négligence grave dans les transactions financières qui remet en question votre compétence et votre fiabilité en tant que régulateur financier. »

Cook est la première femme noire à occuper le poste de gouverneur de la Réserve fédérale. Sa destitution sera probablement contestée devant les tribunaux fédéraux et pourrait nécessiter une décision de la Cour suprême.

La loi de 1913 sur la Réserve fédérale limite le pouvoir de l'exécutif de révoquer unilatéralement un gouverneur de la Fed, stipulant que le président ne peut le faire que « pour motif valable », ce qui a toujours été interprété comme une faute professionnelle ou un manquement à ses devoirs.

Si Trump parvient à destituer Cook, il pourra nommer son remplaçant et remanier le conseil d'administration de la Fed, composé de sept membres, pour de nombreuses années, les gouverneurs de la Fed ayant généralement un mandat de 14 ans. Le conseil d'administration compte actuellement six membres, dont Cook, et un siège est vacant suite à la démission d'Adriana Kugler le 8 août.

Deux des gouverneurs actuels de la Fed, Christopher Waller et Michelle Bowman, ont été nommés par Trump lors de son premier mandat. Trump a également nommé Powell à la présidence de la Réserve fédérale en 2017.

Trump a déjà nommé Stephen Miran, président du Conseil des conseillers économiques, pour remplacer Kugler. Si Miran est confirmé par le Sénat – et si la révocation de Cook par Trump est maintenue et que son remplacement est finalement confirmé – cela donnerait aux personnes nommées par Trump une majorité de 4 contre 3 au conseil d'administration de la Fed.

Des personnalités démocrates de haut rang ont rapidement condamné l'annonce du président. Elizabeth Warren, démocrate de haut rang à la commission bancaire du Sénat, a qualifié l'annonce du limogeage de Cook par Trump de « coup de force autoritaire qui viole de manière flagrante la loi sur la Réserve fédérale et doit être annulé par les tribunaux ».

Le chef de la minorité au Sénat, Chuck Schumer, a déclaré que Trump jouait « un jeu de Jenga dangereux avec un pilier essentiel de notre économie ». M. Schumer a ajouté qu'en tentant de destituer Cook et d'installer son propre remplaçant, Trump « détruirait » l'indépendance de la Fed et mettrait « en péril l'épargne et les prêts immobiliers de chaque Américain ».

Jamie Cox, associé directeur de Harris Financial Group, a déclaré à Kitco News que l'ingérence directe de Trump au plus haut niveau de la Réserve fédérale et les investissements directs de son administration dans des entreprises privées constituent de graves chocs pour le système économique.

« Je ne sais pas ce qui est le plus inquiétant : que le gouvernement remette en cause l'indépendance de la Réserve fédérale ou qu'il prenne des participations importantes dans des entreprises privées », a-t-il déclaré. « Les États-Unis ont pris des participations dans de grandes banques pendant la crise financière mondiale, et les actions ont été inactives pendant dix ans. La prudence est donc de mise pour toute entreprise qui cède une participation au gouvernement en ce moment. »

« Le président va remanier le Conseil des gouverneurs de la Réserve fédérale au cours de l'année prochaine, et il le fait de manière très atypique : après une démission, puis un licenciement, ce qui ouvre la voie à une accélération de ce changement », a ajouté Cox. « Trump a pour l'instant usurpé le rôle de guidance prospective de la Fed et annonce aux marchés une baisse des taux, ce qui se traduit par une pente plus prononcée de la courbe des taux, avec une chute vertigineuse des bons du Trésor à court terme. »

Le cours de l'or a également connu une forte hausse suite à cette annonce, le cours au comptant de l'or passant de 3 351 $ l'once juste avant 20 h HAE lundi soir à 3 385 $ une heure plus tard.

Le cours de l'or au comptant se maintient à des niveaux élevés mardi, s'échangeant à 3 383,66 $ l'once, soit un gain de 0,53 % sur la séance.

Kitco Media

Ernest Hoffman

|

Répondre

|

Attention ?

...................................................................................................

Zang prévient que le « Genius Act » déclenchera une hyperinflation et anticipe une confiscation d'or « coordonnée à l'échelle mondiale »

Kitco Media

Par Jeremy Szafron

Publié :

19:36

Mis à jour :

19:43

(Kitco News) - Le « Genius Act » récemment signé est un plan délibéré visant à déclencher une hyperinflation en utilisant les stablecoins comme principal outil, selon l'analyste financière Lynette Zang.

Dans une interview détaillée d'une heure accordée lundi à Kitco News, Zang a affirmé que cette loi était un élément essentiel de la prochaine réinitialisation financière mondiale. « Lorsque le président Trump a signé le Genius Act, il a transformé le système monétaire mondial », a déclaré Zang. « Je n'ai aucun doute sur le fait que les stablecoins seront le mécanisme qui introduira et créera réellement l'hyperinflation nécessaire à la transition définitive vers le nouveau système. »

L'avertissement de Zang intervient dans un contexte de signaux économiques contradictoires. Alors que les marchés ont rebondi la semaine dernière suite au revirement accommodant de la Réserve fédérale lors de son symposium de Jackson Hole, les impayés sur les cartes de crédit augmentent à un rythme record. Zang affirme que le public est délibérément induit en erreur par les statistiques officielles, dans le cadre de la fin du cycle de vie de la monnaie.

Le mécanisme de cette hyperinflation, selon Zang, est un choc déflationniste provoqué par l'adoption massive de stablecoins émis par les entreprises dans le cadre de la nouvelle loi. Alors que le public utilise les dépôts bancaires traditionnels pour acheter des stablecoins, cet argent est drainé du système bancaire commercial. « Cela signifie que les banques ont désormais moins d'argent à prêter à l'économie », a expliqué Zang. « Et oh mon Dieu, Jeremy, c'est carrément déflationniste… Et comment lutter contre la déflation ? Imprimer. »

Ce plan se déploie dans un contexte de ce que Zang appelle une « guerre contre les données ». Elle a pointé du doigt le récent bouleversement politique au Bureau of Labor Statistics comme un signe que le gouvernement occulte intentionnellement la vérité. « Aussi mauvais qu'avant, très honnêtement, nous naviguons maintenant à l'aveuglette », a-t-elle déclaré, faisant référence aux révisions à la baisse constantes des chiffres de l'emploi aux États-Unis tout au long de 2025.

Au cœur de sa préoccupation se trouve le marché des bons du Trésor américain, qu'elle décrit comme le « fondement des marchés mondiaux ». Zang a souligné la baisse de la détention étrangère de la dette américaine – les données officielles faisant état d'une baisse de plus de 300 milliards de dollars l'an dernier – comme le signe d'une « crise privée au sein des banques centrales, où la base d'acheteurs traditionnelle est en train de disparaître ».

Cette fragilité systémique s'étend au système bancaire, que Zang a qualifié de « grand casino » bâti sur une montagne de produits dérivés qui ne sont que « de gros paris sans fondement ». Elle a averti que le risque lié à ces produits dérivés, qui, selon l'Office of the Comptroller of the Currency (OCC), représente une exposition notionnelle de plus de 180 000 milliards de dollars pour les quatre plus grandes banques américaines, pourrait déclencher une « crise financière colossale qui ferait passer 2008 pour une somme dérisoire ».

Dans ce contexte, Zang affirme que la seule véritable valeur refuge réside dans les métaux précieux physiques. « Si vous ne les détenez pas, vous ne les possédez pas », a-t-elle répété. Elle a qualifié le prix officiel de l'or de « plaisanterie » et a déclaré être « absolument certaine » que les gouvernements tenteront une « action coordonnée à l'échelle mondiale » pour confisquer l'or lors de la prochaine crise majeure.

« Personnellement, je ne possède ni actions, ni obligations, ni FNB, ni fonds communs de placement, ni rentes, ni aucune de ces monnaies fiduciaires inutiles », a déclaré Zang, « car je suis parfaitement convaincue que nous sommes à la fin du cycle de vie de cette monnaie. »

Kitco Media

Jeremy Szafron

|

Répondre

|

France, la future Grèce ?

Ne vous retournez pas, la Super Grèce arrive. Notre ami Orange fait des prouesses pour cacher la misère sous le tapis, exactement comme la Grèce avait falsifié ses bilans pour entrer dans l'Europe. Mais à une tellement plus belle échelle !

Je ne défends pas la France, mais quel petit joueur.

Extraits de l'or.fr du 22/08 :

Depuis plusieurs années, l’économie américaine a fonctionné avec un énorme coussin de sécurité en matière de liquidité : le fameux Reverse Repo Facility (RRP) de la Fed. C’était une sorte de réservoir où les fonds monétaires plaçaient leurs excédents de cash chaque nuit. Au plus fort de 2022, il y avait plus de 2 500 milliards $ stockés dans ce réservoir ! Cela permettait à la Fed de réduire son bilan (quantitative tightening) et au Trésor d’émettre massivement de la dette sans déclencher de crise immédiate : il suffisait de puiser dans cette réserve.

Mais ce coussin est aujourd’hui vide. Le RRP est tombé autour de 38 milliards $, c’est-à-dire pratiquement rien.

....

C’est exactement là que réside le risque : tant que le RRP était plein, on pouvait croire que la liquidité était infinie et que les marchés pouvaient absorber n’importe quel volume d’émission. Mais avec cette soupape épuisée, le système est nu face aux tensions. On se retrouve dans une situation comparable à 2019, quand le marché du repo s’était bloqué en quelques heures, ou à 2007, quand les marchés de financement avaient gelé. À partir de maintenant, tout choc peut se transformer en crise de liquidité systémique, parce qu’il n’y a plus de tampon caché.

Et pourtant, dans le même temps, les marchés de crédit envoient un signal totalement contradictoire. Les spreads de crédit investment grade – c’est-à-dire la prime de rendement que les investisseurs exigent pour détenir de la dette d’entreprises solides plutôt que des obligations du Trésor – sont tombés à 0,73%, leur plus bas niveau depuis… 1998.

Les spreads de crédit investment grade sont tombés à leur plus bas niveau depuis 1998

En clair, les investisseurs se comportent comme si les entreprises américaines les mieux notées étaient presque aussi sûres que le gouvernement, et comme si le risque de défaut était nul.

Comment expliquer ce paradoxe ? D’un côté, la liquidité excédentaire qui permettait de lisser tous les chocs a disparu. De l’autre, le marché agit comme si cette liquidité était toujours là, en continuant à acheter du crédit d’entreprise sans exiger de prime de risque. Cette apparente solidité du système est en partie une illusion. Les banques détiennent des montagnes d’obligations achetées lorsque les taux étaient beaucoup plus bas. Avec la hausse des taux, la valeur de marché de ces obligations a fortement chuté. Normalement, cela devrait apparaître dans leurs comptes sous forme de pertes. Mais une astuce comptable leur permet de masquer ces pertes : en classant ces obligations dans la catégorie hold-to-maturity (HTM), elles n’ont pas à les évaluer à leur prix de marché. Tant qu’elles prétendent les garder jusqu’à l’échéance, ces pertes restent invisibles dans les bilans.

Résultat : sur le papier, tout paraît sous contrôle. Les ratios de solvabilité sont stables, les bilans semblent solides, et les investisseurs peuvent avoir l’impression que le système bancaire est en bien meilleure santé qu’il ne l’est en réalité. Mais cette solidité est artificielle. Car si une banque est contrainte de vendre une partie de ces actifs HTM pour obtenir du cash — par exemple en cas de stress de liquidité — alors les pertes latentes deviennent réelles, immédiatement et massivement.

C’est exactement ce qui s’est produit avec la faillite de Silicon Valley Bank en 2023 : des obligations soi-disant "sûres" ont dû être liquidées, et les pertes cachées sont ressorties d’un coup, provoquant un effet domino. Autrement dit, tant que la confiance tient et que les banques n’ont pas besoin de vendre, l’illusion fonctionne. Mais le jour où la liquidité se tend, cette façade de solidité peut s’effondrer très vite.

Le fameux coussin de sécurité est donc désormais vide. Concrètement, cela veut dire que chaque nouvelle adjudication du Trésor agit comme un gigantesque aspirateur de liquidités : les investisseurs doivent mobiliser du cash immédiat pour acheter les obligations émises, ce qui assèche le système à court terme.

....

les acteurs financiers — banques, fonds, courtiers — doivent trouver du cash immédiatement pour absorber l’offre de dette. Faute de coussin comme le RRP, ils sont contraints de vendre d’autres actifs ou de réduire leurs positions en urgence pour se refinancer. Cela provoque des à-coups violents : les spreads de crédit s’élargissent d’un coup, la volatilité grimpe et des ventes forcées peuvent s’enchaîner, parfois en cascade. L’histoire a montré en 2019 ou en 2008 à quel point ces tensions de financement peuvent surgir brutalement quand la liquidité vient à manquer.

En somme, nous sommes à un moment charnière. Les marchés se comportent comme si la fête de la liquidité pouvait durer éternellement, alors que la réserve cachée qui la soutenait a disparu. C’est ce paradoxe de la liquidité : des signaux de risque au rouge vif d’un côté, et une perception de sécurité maximale de l’autre. Et c’est précisément ce genre de configuration qui prépare les retournements les plus violents.

Le mécanisme du buyback permet normalement au Trésor américain de donner un peu de souplesse au marché en rachetant des obligations anciennes et en réinjectant du cash. C’est censé être une soupape technique, un moyen de soulager la demande de liquidité. Mais les chiffres publiés récemment racontent une autre histoire.

Lors de la dernière opération, les investisseurs ont proposé près de 29 milliards $ de titres à revendre au Trésor. Autrement dit, les banques et fonds voulaient massivement se délester de leurs obligations et récupérer du cash. Pourtant, le Trésor n’a accepté d’en racheter que 4 milliards $. Ce décalage est frappant : il souligne à quel point la demande de liquidité est forte, mais à quel point elle reste insatisfaite.

Cet épisode illustre parfaitement le paradoxe actuel. Le QE fiscal, c’est-à-dire le déficit et les dépenses publiques, amène bien un peu de cash dans le système. Mais cet argent est rapidement absorbé par les enchères de dettes massives qui fonctionnent comme de véritables aspirateurs de liquidité. Les rares mécanismes correctifs, comme les buybacks, sont trop limités pour rétablir l’équilibre, surtout depuis que le coussin du Reverse Repo (RRP) est quasiment vide.

En pratique, cela veut dire que chaque nouvelle émission de dette ou chaque pas de resserrement monétaire de la Fed frappe directement le système financier, sans amortisseur. La situation rappelle les précédents de 2019 sur le repo ou de 2007 sur l’ABCP : tant que tout semble tenir, les tensions restent invisibles, mais dès que la demande de liquidité dépasse les capacités de réponse, la correction peut être brutale. L’élargissement des spreads, le blocage du financement, la montée de la volatilité et les ventes forcées deviennent alors inéluctables.

Ce qui rend le risque de liquidité encore plus dangereux aujourd’hui, c’est qu’il survient dans un marché déjà totalement déconnecté de la réalité. Sur pratiquement toutes les métriques objectives, la Bourse américaine n’est pas seulement chère, elle est follement surévaluée. Les données arrêtées au 30 juin par CurrentMarketValuation.com ne se contentent pas d’un “overvalued”, elles affichent un “strongly overvalued” presque partout, quel que soit le modèle retenu.

Prenons le Buffett Indicator, cette mesure qui compare la capitalisation boursière totale au PIB américain. Il flirte aujourd’hui avec les 200% du PIB, soit plus de deux écarts-types au-dessus de sa moyenne historique. Les deux seules fois où l’on a approché de tels niveaux furent au sommet de la bulle internet en 2000 et à la fin de 2021. Dans les deux cas, les investisseurs ont essuyé des corrections supérieures à 40%.

Autrement dit, nous arrivons à un point où la fragilité est maximale : plus de coussin de liquidité (avec le RRP presque vidé), une offre massive de Treasuries qui vient heurter de plein fouet le marché du financement, et des valorisations boursières qui ne laissent aucune marge de sécurité. Le moindre accroc sur la liquidité peut se transformer en déclencheur brutal, parce que tout est déjà tendu au maximum.

On l’a déjà vu récemment. Fin 2021, les valorisations étaient stratosphériques, portées par des liquidités abondantes et des taux zéro. Les signaux de surchauffe étaient partout, mais tant que la Fed alimentait la machine, le marché restait en apesanteur. Puis début 2022, avec le virage brutal vers le resserrement monétaire, la mécanique s’est grippée : les indices ont décroché de 20 à 30 %, et les valeurs les plus chères ont perdu 60% ou plus.

Aujourd’hui, nous sommes dans une configuration encore plus fragile. La différence, c’est que la liquidité tampon qui avait permis à la Fed de serrer la vis sans casse immédiate — le Reverse Repo Facility — est désormais presque vide. Cela veut dire qu’un choc de financement, même limité, peut percoler instantanément dans les marchés. À la surévaluation extrême s’ajoute donc une vulnérabilité structurelle : il n’y a plus de filet de sécurité.

Le parallèle avec 2000 et 2021 est éclairant : à chaque fois qu’on a touché ces niveaux de valorisation extrêmes, la correction a été profonde et rapide. La différence en 2025, c’est qu’on conjugue ce risque de correction avec une tension réelle sur la liquidité. C’est la combinaison des deux — marchés hors de prix et absence de coussin — qui rend le moment actuel explosif

|

Répondre

|

Forum de discussion Or (once en $)

202508291721 756850 Suivez les marchés avec des outils de pros !

Suivez les marchés avec des outils de pros !