Et à la fin il ne restera plus que l'OR. - Page 23

Cours temps réel: 4 004,14 0,59%| Cours | Graphes | News | Analyses et conseils | Cotations des matières premières | Historiques | Forum |

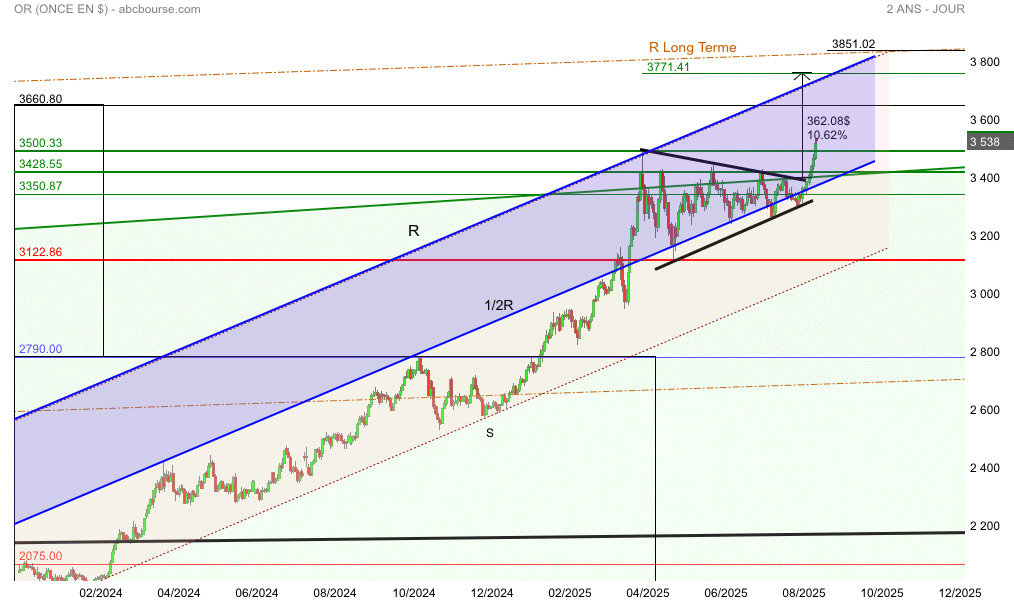

L’or bondit 3540

Cours sortie du triangle ou triangle rectangle ascendant (3500) objectif théorique ( 3771) mais le vrai objectif pour moi est la conjonction du tunnel haussier (R-S) et l’oblique R Long Terme vers (3850)A ++ court terme on vise 3660 tant que 3500 est support

|

Répondre

|

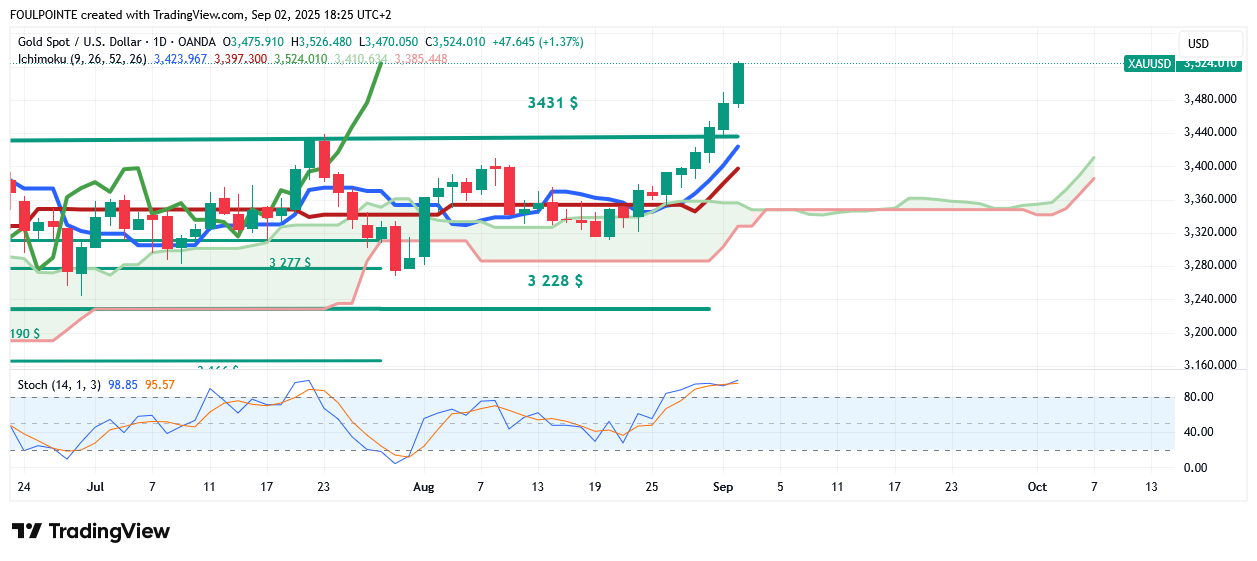

Les cours ont franchi, sans coup férir, le niveau des 3431 $.

On souffle un peu ou on teste ce niveau devenu support, deux hypothèses qui seraient de bon aloi.

Peut-être avec le NFP vendredi ?

D'autres stats de l'emploi vont aussi tomber avant le NPF.

|

Répondre

|

Les 3600 $ c'est déjà de l'histoire ancienne sur les futures or décembre 2025.

Futures or - Déc 2025 (GCZ5)

Données dérivées en temps réel

Devise en USD

3.601,02

+8,82(+0,25%)

|

Répondre

|

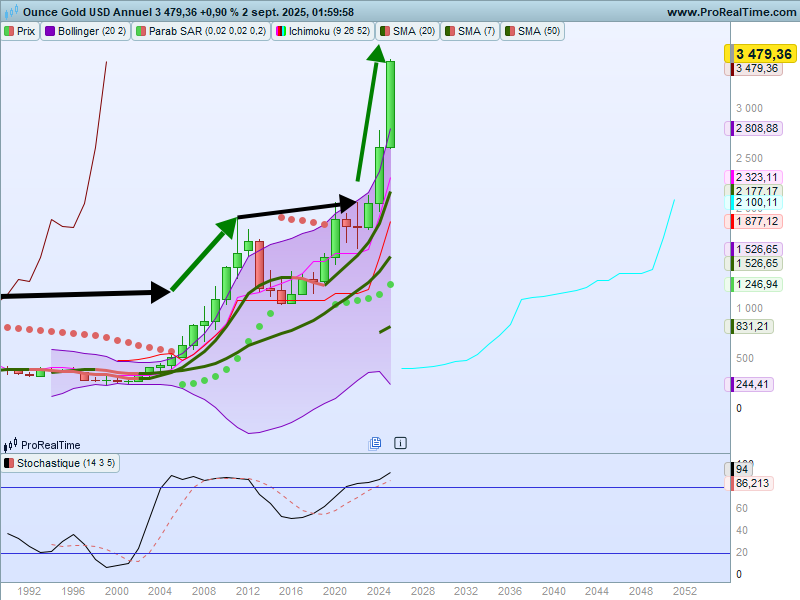

On dit que les unités longues tiennent les unités courtes. Que c'est le chien qui remue la queue et non pas l'inverse.

Et bien à la lumière du graph de l'Or en unité annuelle on reste sans voix. Les paramètres d'ichimoku, tenkan, kijun, lagging span, SSA, SSB que le graph nous présentent pourraient ceux d'un graph en ut jour, voire en ut 4 heures.

Proprement ahurissant !

Plus puissante que la fusée Starship d'Elon Musk.

Bon sous les réserves d'usages bien sûr.

|

Répondre

|

Objectifs 3660= 3800

|

Répondre

|

sortie par le haut objectif H du triangle

|

Répondre

|

On est quasiment sur les 3 600 $ sur les futures Or Décembre 2025.

Remontez un peu la file ....

Futures or - Déc 2025 (GCZ5)

Données dérivées en temps réel

Devise en USD

3.593,72

+77,62(+2,21%)

En Temps Réel·

|

Répondre

|

On en avait déjà parlé dans cette file : baisse des taux de la FED et une inflation " qu'ils vont laisser filer "

Situation rêvée pour l'Or.

..................................................................................................

La stagflation imminente aux États-Unis et les hausses record de l'or depuis plusieurs années laissent entrevoir un potentiel de hausse important pour les prix – Samson de Fidelity

Kitco Media

Par Ernest Hoffman

Publié :

28 août 2025 - 22h32

Mis à jour :

28 août 2025 - 22h51

(Kitco News) – Même si le prix de l'or a enregistré des gains exceptionnels ces deux dernières années, les marchés haussiers durent souvent plusieurs années une fois amorcés. Avec un fort risque de stagflation aux États-Unis à court terme, les investisseurs n'ont aucune raison de réduire leurs positions, selon Ian Samson, gérant de portefeuille multi-actifs chez Fidelity International.

Samson a écrit dans une note de recherche que l'or a mérité sa popularité auprès des investisseurs.

« C'était l'un des actifs les plus performants de nos portefeuilles l'année dernière, avec une hausse de 27 %, et il a déjà progressé de 28 % supplémentaires cette année (au 25 août) », a-t-il noté. Malgré cela, les environnements haussiers pour l'or peuvent perdurer pendant de nombreuses années. L'or continue d'offrir une diversification, même lorsque les obligations ne le font pas, conserve son statut de valeur refuge par excellence, offre une protection contre l'inflation et les politiques économiques accommodantes, et bénéficie des tendances structurelles.

Samson a déclaré que le scénario de base de Fidelity anticipe un « ralentissement américain, voire un environnement stagflationniste » dans les mois à venir, et le géant financier maintient ses perspectives positives pour le cours de l'or. « La Réserve fédérale s'apprête à baisser ses taux d'intérêt, malgré une inflation toujours autour de 3 % et des droits de douane qui devraient maintenir les prix à un niveau élevé », a-t-il écrit. « L'impact des droits de douane et le ralentissement de l'offre de main-d'œuvre entraîneront également un environnement de croissance faible. »

« Cette combinaison de baisse des taux d'intérêt, d'inflation persistante et de croissance modérée devrait soutenir l'or », a déclaré Samson. « Cela devrait entraîner une faiblesse du dollar américain, principal concurrent de l'or en tant que valeur refuge et réserve de valeur. Nous n'avons jamais vu une telle ampleur d'incertitude et de changement autour de la politique tarifaire, et ses effets ne se sont pas encore dissipés. Le statut de valeur refuge par excellence de l'or le place bien placé pour de nouvelles surprises. »

« De plus, l'ampleur persistante du déficit budgétaire américain suscite des inquiétudes quant à une dépréciation monétaire, ce qui renforce encore l'intérêt à long terme pour l'or », a-t-il ajouté.

Samson a déclaré que l'argument structurel en faveur de l'investissement dans l'or restait également solide. « Les gestionnaires de réserves de change continuent d'acheter, et les avoirs en ETF or mondiaux continuent d'augmenter », a-t-il déclaré. Plusieurs pays, dont la Chine, l'Inde et la Turquie, augmentent structurellement leurs avoirs en or afin de diversifier leur exposition au dollar américain. L'or a longtemps été une réserve de valeur et un facteur de diversification, sans le risque de crédit associé aux réserves de monnaie fiduciaire. Plus généralement, l'offre d'or est très limitée, ce qui signifie que même une légère augmentation des portefeuilles pourrait faire bouger les choses. Par exemple, si les investisseurs étrangers décident de transférer une partie des 57 000 milliards de dollars américains qu'ils détiennent actuellement en actifs américains, l'or en bénéficiera probablement.

Samson a déclaré que Fidelity International reste « heureux de détenir de l'or dans ses portefeuilles multi-actifs bien diversifiés ».

« Pendant une grande partie de l'année, cette stratégie s'est appuyée sur une combinaison d'instruments passifs qui répliquent directement le cours de l'or et sur une sélection d'actions de sociétés minières aurifères », a-t-il ajouté. « Ces dernières ont surperformé ces derniers mois et nous en avons profité pour enregistrer des bénéfices, tout en conservant une exposition au cours de l'or. »

L'or se maintient confortablement au-dessus de 3 400 $ jeudi après-midi, après avoir atteint un sommet à 3 423,18 $ l'once juste avant 16 h HAE.

L'or au comptant s'échangeait à 3 419,82 $ l'once, soit un gain de 0,65 % sur le graphique journalier.

Kitco Media

Ernest Hoffman

|

Répondre

|

Il paraîtrait que cela ne ferait que commencer !

" Si les banques centrales continuent d'acheter de l'or, je m'attends à ce que les prix atteignent des multiples de leurs niveaux actuels. »

" ... des multiples de leurs niveaux actuels " il a dit le Monsieur.

............................................................................................................................

Les réserves officielles d'or dépassent les avoirs du Trésor américain pour la première fois en 30 ans, mais les banques centrales ne font que commencer.

Kitco Media

Par Neils Christensen

Publié :

18:29

Mis à jour :

18:34

(Kitco News) - Le marché de l'or connaît une hausse ininterrompue depuis deux ans, la demande des banques centrales jouant un rôle essentiel dans la dynamique et la création d'une valeur solide pour le métal précieux. Et même après trois années de demande record, un analyste de marché affirme qu'il existe encore une marge de progression importante pour les réserves officielles.

Dans une interview accordée à Kitco News, Tavi Costa, associé et stratège macroéconomique chez Crescat Capital, a déclaré que la demande des banques centrales reste relativement faible par rapport aux niveaux observés dans les années 1980.

« Les banques centrales en sont encore aux premiers stades de l'accumulation d'or et de la reconstitution de leurs réserves officielles », a-t-il déclaré. « Il n'y a aucune raison pour que l'or ne représente pas 80 % des réserves officielles. Qu'est-ce que cela signifie pour le cours de l'or ? Si les banques centrales continuent d'acheter de l'or, je m'attends à ce que les prix atteignent des multiples de leurs niveaux actuels. »

Ces perspectives optimistes interviennent alors que Costa souligne une étape importante pour le métal précieux : pour la première fois depuis 1996, les réserves d'or ont dépassé celles des bons du Trésor américain dans les réserves des banques centrales.

Et ce n'est là qu'un élément d'une tendance plus large. Dans un rapport publié en juin, la Banque centrale européenne a constaté que l'or dépassait l'euro dans les réserves officielles mondiales.

Costa a déclaré qu'il n'était pas surprenant que les banques centrales continuent de diversifier leurs placements en or, la dette souveraine mondiale augmentant à un rythme insoutenable. Il a notamment souligné les déficits courants et budgétaires du gouvernement américain, qui, selon lui, mettent en péril le rôle du dollar américain comme monnaie de réserve mondiale.

« C'est la première fois dans l'histoire que les États-Unis sont confrontés à ce dilemme », a-t-il déclaré. « Dans ce contexte, le dollar américain est la monnaie la plus surévaluée par rapport aux autres monnaies fiduciaires.»

Costa a souligné que laisser l'inflation grimper est l'un des seuls moyens de gérer une dette publique à des niveaux records, ce qui signifie que la valeur du dollar américain va continuer à baisser.

Jusqu'à présent, la demande des marchés émergents a été le facteur déterminant des réserves officielles. Cependant, Costa a déclaré qu'avec la poursuite de la faiblesse du dollar américain, il s'attend à ce que les banques centrales des pays développés entrent à terme sur le marché.

Il a expliqué que l'une des raisons pour lesquelles les banques centrales des pays développés n'ont pas encore acheté d'or est que leurs ratios de réserves restent relativement élevés. Pour l'instant, ce sont les marchés émergents qui rattrapent leur retard.

Si l'on examine les données sur les réserves, les États-Unis détiennent le stock le plus important, l'or représentant 78 % de leurs réserves officielles. La banque centrale allemande détient 3 350 tonnes d'or, soit 77,5 % de ses réserves de change, et les réserves d'or du Portugal représentent 84 % de ses réserves officielles.

Cependant, Costa a ajouté que si le dollar et les bons du Trésor américain continuent de se déprécier, toutes les banques centrales seront contraintes d'acheter de l'or pour protéger le pouvoir d'achat de leur monnaie.

Du côté des investisseurs, Costa a déclaré que même au prix actuel de 3 500 dollars l'once, l'or reste un actif attractif à détenir à long terme.

À court terme, il s'attend à ce qu'une baisse imminente des taux de la Réserve fédérale alimente la dynamique jusqu'à la fin de l'année ; il a toutefois insisté sur la nécessité pour les investisseurs de rester concentrés sur le long terme.

« Dans 10 ans, nous regarderons en arrière et nous dirons : “Waouh, nous avons été tellement stupides de penser que les prix sont maintenant proches d'un sommet” », a-t-il déclaré. « Les déséquilibres macroéconomiques de l'économie mondiale sont si graves et profonds que les prix de l'or sont si éloignés de leur niveau normal. »

Kitco Media

Neils Christensen

........................................................................................................

Petite précision :

" .... et les réserves d'or du Portugal représentent 84 % de ses réserves officielles."

Et vous savez que quand date les réserves d'Or du Portugal ? Et qui en a été l'initiateur ?

Réponse : Du temps du général Salazar .....

Et oui ....

3528 $ et 3526 $ ...

|

Répondre

|

L'Or en dollar explose les compteurs !

Les 3500 $ pulvérisés !

3526 $ comme nouveau plus haut et 3524 $ actuellement

Stop les p'tits loups ! A quand les 10 000 $ ?

😂

|

Répondre

|

Pour B O A ce sera 4 000 $.

................................................................................................................

L'or reste sur la trajectoire des 4 000 $ malgré l'affaiblissement du dollar américain - Bank of America

Kitco Media

Par Neils Christensen

Publié :

28 août 2025 - 21h25

Mis à jour :

28 août 2025 - 21h31

(Kitco News) - Le prix de l'or a atteint jeudi un sommet mensuel à plus de 3 400 dollars l'once, soutenu par la faiblesse persistante du dollar américain. Les analystes de Bank of America anticipent une poursuite de cette hausse et maintiennent leurs prévisions selon lesquelles le métal jaune atteindra 4 000 dollars l'once d'ici le premier semestre 2026.

Dans un rapport publié la semaine dernière, la banque a indiqué que la baisse des taux d'intérêt et l'affaiblissement du dollar soutiendraient la hausse du métal jaune.

« D'éventuelles baisses de taux dans un contexte d'inflation croissante créent un terrain fertile pour une dépréciation du dollar », ont écrit les analystes. « Des baisses de taux dans un contexte d'inflation toujours élevée feraient probablement grimper le métal précieux.»

L'or au comptant s'échangeait à 3 417,10 dollars l'once, en hausse de 0,64 % sur la journée. Dans le même temps, l'indice du dollar américain s'échangeait à 97,81 points, en baisse de 0,32 % sur la journée.

Les marchés anticipent une baisse des taux de la Réserve fédérale dès septembre. L'outil FedWatch du CME indique que les traders ont presque entièrement intégré une baisse de 25 points de base, avec un nouvel assouplissement possible en octobre et décembre.

« Les récentes données américaines ont orienté notre analyse des taux à la baisse », a déclaré Bank of America, soulignant un ralentissement des tendances du marché du travail. « Le ralentissement récent des chiffres de l'emploi, le rétrécissement de la croissance de l'emploi et d'autres signes de modération du marché du travail pourraient conforter une révision de l'évaluation des risques par la Fed.»

La banque a ajouté que la pression politique sur la Fed, notamment les critiques du président Donald Trump, pourrait peser davantage sur le dollar.

« Les risques pesant sur l'indépendance de la Fed sont bien connus, mais le marché doit désormais également prendre en compte les implications de l'érosion institutionnelle des agences statistiques », ont déclaré les analystes.

Bank of America a averti qu'une hausse de l'inflation pourrait temporairement soutenir le dollar, les marchés réduisant leurs paris sur un assouplissement. Les économistes s'attendent à ce que l'indice PCE de base de vendredi – l'indicateur d'inflation privilégié par la Fed – affiche une hausse annuelle de 2,8 %, inchangée par rapport à juin.

Cependant, Bank of America s'attend à ce que toute remontée du dollar américain soit vendue.

« Si les données sur l'inflation continuent d'être incertaines, incitant la Fed à réfuter plus fermement ses attentes d'assouplissement, le dollar pourrait connaître une nouvelle hausse, même si nous considérons qu'un tel événement sera de courte durée », ont déclaré les analystes.

Kitco Media

Neils Christensen

|

Répondre

|

Écrit ce matin : " En route pour le franchissement du dernier plus haut de tous les temps ? En route pour la cassure des 3017 € ? "

Pour mémoire les derniers plus haut en séance et en clôture réalisés le 6 mai 2025 sont respectivement à 3020,484 € pour le 1er et à 3017,612 € pour le second.

En séance, ce jour on a fait un plus haut à 3025,504 € et un plus haut en clôture " temporaire " à 3024,178 €.

Ira-t-on plus haut ou va-t-on respirer un peu ?

Pas évident.

Les stats us sont plutôt pas terribles, terribles :

15:45 USD PMI manufacturier (Août) 53,0 53,3 49,8

16:00 USD ISM manufacturier - Emploi (Août) 43,8 45,0 43,4

16:00 USD ISM manufacturier - Nouvelles commandes (Août) 51,4 48,0 47,1

16:00 USD Indice PMI manufacturier de l'ISM (Août) 48,7 49,0 48,0

16:00 USD ISM manufacturier - Prix payés (Août) 63,7 65,1 64,8

et les attentes des marchés sur la prochaine décision de la FED pronostiquent une baisse du taux directeur.

Et pourtant le dollar grimpe contre l'€ et l'index dollar grimpe aussi. Les taux longs grimpent aussi alors que la FED devrait baisser ses taux. Les taux longs sont en hausse alors que l'Or grimpe encore.

Donc l'Or grimpe encore alors que le dollar se tient et alors que les taux longs, donc les rendements obligataires, grimpent aussi. Si les opérateurs demandent plus de rendement pour acheter de la dette us c'est qu'il y a un problème de ..... CONFIANCE.

Or l'Or raffole de ces situations.

On rappelle que les BC ont maintenant dans leurs réserves PLUS D'OR QUE DE BONS DU TRÉSOR (US ).

Et vous pensez que ce problème de confiance va durer ou pas ?

Réponse : En séance, ce jour on a fait un plus haut à 3025,504 € et un plus haut en clôture " temporaire " à 3024,178 €. Soit des niveaux jamais atteints !!! 😎😏

|

Répondre

|

Or en € - Ut jour - Ichimoku

Très très haussier.

En route pour le franchissement du dernier plus haut de tous les temps ? En route pour la cassure des 3017 € ?

Le graph est, amha " propre ", on n'entrevoit pas de piège, ni de " loup ". Le fondamental n'a pas bougé, toujours aussi fourni.

On notera une nouveauté : le désir affiché, sans retenue aucune, de XI de rameuter, maintenant officiellement, toute une foultitude de pays derrière lui et contre l'Occident : Russie, Inde, Iran, Corée du Nord etc ...

Dites-voir en population ça doit faire plus de la moitié de la planète. En PIB je ne sais pas je vais regarder, mais cela ne doit pas être négligeable.

Et en armement ?

NB : on fera attention aux stats de cette semaine, dont notamment le NFP qui pourrait faire bouger les lignes.

|

Répondre

|

Juste comme ça en passant ...

Vitalik alerte : les ordinateurs quantiques menacent la sécurité du Bitcoin

Julien Leroy

lun. 1 septembre 2025 à 3:00 PM UTC+1

Et si la plus grande révolution technologique du XXIᵉ siècle devenait le pire cauchemar du Bitcoin ?

Vitalik Buterin, cofondateur d’Ethereum, tire la sonnette d’alarme : les ordinateurs quantiques pourraient bientôt briser la sécurité des cryptos. D’après lui, il y a une chance sur cinq que cela se produise dès 2030. Une prévision qui va bien plus loin que ce qu’imaginaient les experts… et qui fait déjà frissonner toute la communauté crypto.

25% des Bitcoin directement menacé

Le problème, c’est que le Bitcoin repose sur un système cryptographique appelé ECDSA, utilisé pour sécuriser les portefeuilles. C’est lui qui permet de signer les transactions et prouver qu’on est bien le propriétaire de ses fonds. Or, ce système pourrait être brisé par un ordinateur quantique suffisamment puissant.

Un ordinateur classique mettrait des millions d’années pour retrouver une clé privée à partir d’une clé publique. C’est pour ça qu’aujourd’hui, les portefeuilles Bitcoin sont considérés comme sûrs.

Mais les ordinateurs quantiques, eux, fonctionnent différemment. Grâce aux qubits, qui peuvent être 0 et 1 en même temps, ils explorent un nombre colossal de possibilités en même temps. Avec des algorithmes spécifiques, ils pourraient donc résoudre les calculs derrière ECDSA en un temps record.

|

Répondre

|

Or en € : mot pour mot les mêmes que ceux figurant au post précédent pour l'Or libellée en $.

|

Répondre

|

Réveil en fanfare pour l'OR, ici, celle libellée en dollar.

De plus en plus haussier, les deux droites tenkan et kijun repointent plein nord et forment une zone tenkan/kijun étroite, parallèle et haussière.

Le nuage futur se met aussi de la partie, SSA et SSB pointant plein nord.

Toute toute petite réserve : la STO est plate ce matin, très légèrement baissière alors que les cours grimpe. Toute petite divergence à surveiller.

Ce mois-ci : clôturer à la fin du mois au-dessus des 3500 $ pour asseoir et sécuriser le trend haussier.

NB : les cours ont de la mémoire : ils sont revenus tester ce matin sur le niveau des 3437 $ la résistance qui était à 3431 $. Ils pourraient revenir la tester plusieurs fois.

Objectif, si les 3500 $ tiennent, à 3600 $.

|

Répondre

|

Or en dollars - UT mensuelle - Ichimoku.

Pour mémoire l'Or en $ a clôturé en ut jour, en ut hebdo et en ut mensuelle sur un plus haut de tous les temps sur les 3448 $.

Cela va-t-il durer ?

Sur le graph posté en ut mensuelle on peut distinguer 3 caractéristiques :

- un niveau détermine par les 4 précédentes dernières bougies, c-a-d celles d'avril, mai, juin et juillet, niveau des 3500 $ que les 4 bougies précitées avaient du mal à franchir, bougies marquées par des mèches hausse significatives, marquant 4 replis des cours lorsque ceux-ci frôlaient les 3500 $,

- une zone tenkan/kijun large et plate ( et non pas étroite et haussière ) zone qui s'est aplatie depuis la bougie du mois d'avril 2005, bougie qui marquait le 1er échec à franchir les 3500$, zone tenkan/kijun qui est beaucoup plus large que celle formée par le nuage ( SSA/SSB )

- un rectangle comprenant les 26 dernières bougies, bougies qui n'arrivent pas à casser le haut de ce rectangle, c-a-d les 3500 $ puisque la clôture d'août 2025 s'est faite sur les 3448 $ ( plus haut à 3454 $ )

Or il se trouve :

- que l'élargissement de la zone tenkan/kijun qui de haussière et étroite est passée à large et plate marque une pause dans la hausse, voire une divergence avec les cours, ceux-ci se trouvant déstabilisés et,

- que le fait que la zone SSA/SSB qui est moins large que la zone tenkan/kijun constitue une anomalie de tendance ( logiquement la zone tenkan/kijun doit être moins large que celle du nuage ).

Si on constate que la STO est en sur achat depuis le mois de décembre 2023 on peut raisonnablement s’interroger sur le devenir de la hausse.

Logiquement, en de telles circonstances, la tenkan devrait se rapprocher de la kijun pour rétrécir la zone tenkan/kijun puis, une fois ce rétrécissement effectué, la tenkan devrait repartir à la hausse pour casser le niveau des 3500 $ formé par le haut du rectangle correspondant aux 26 dernières bougies de la kijun.

Le niveau de la tenkan ( calculé par les 9 dernières bougies ) devant baisser, les cours pourraient donc baisser jusqu'à ce que la zone tenkan ait suffisamment rétrécie pour que la hausse puisse reprendre.

Pour faire plus simple : si, le ou les prochains mois, on n'arrive pas à casser les 3500 $ en clôture, il est fort à craindre que les cours se mettent à respirer.

Cependant cette respiration pourrait se traduire :

- par une nouvelle stagnation de plusieurs mois ( plus ou moins sur les 3400 / 3500 $ ) en attendant que la kijun remonte, puisque les 26 dernières bougies de la kijun sont quasiment toutes haussières,

- ou bien par une " franche respiration " qui pourrait faire chuter les cours jusqu'au parfait rétrécissement de la zone tenkan/kijun. La tenkan étant à 3041 $ et la kijun à 2655 $ il faudrait que la tenkan baisse de 12 % pour taper la kijun. Mais comme celle-ci devrait, sous 4 mois, commencer à remonter pourrait-on considérer qu'une baisse maximum de 10 % pourrait suffire à " régulariser " la situation graphique, à la remettre aux normes attendues pour que la hausse reprenne ?

Il faut bien entendu coupler cet avis graphique ( j'ai pas écrit " analyse " ) avec le fondamental. Vu ce qu'il est pourrait-on écarter pour les prochains mois une baisse franche et massive et s'attendre plutôt à une nouvelle stagnation sur les derniers plus haut ?

|

Répondre

|

Achats techniques nous dit-on. Si certains, et des gros apparemment se positionnent " achats techniques " c'est certainement pour se couvrir pour les 2 mois de septembre et octobre généralement difficiles pour les marchés actions.

Mais ce serait uniquement pour cette raison ?

L'Or en $ a cassé les 3431 $, dernier plus haut en $ courant de tous les temps.

;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;

L'or s'apprécie fortement grâce aux achats techniques avant deux mois potentiellement difficiles pour les actions

Kitco Media

Par Jim Wyckoff

Publié :

18:16

Mis à jour :

18:23

(Kitco News) - Les contrats à terme sur l'or de décembre ont fortement progressé, dépassant les 3 500 $ l'once vendredi à la mi-journée.

Le métal jaune est porté par des achats techniques, une baisse des indices boursiers américains et, à l'approche de deux mois de septembre et octobre, historiquement tumultueux pour le marché boursier.

L'évolution du cours de l'or de décembre a permis aux cours d'atteindre un plus haut de trois semaines et de clôturer à des plus hauts hebdomadaires et mensuels techniquement haussiers.

Cela ouvre la voie à un intérêt acheteur soutenu, basé sur les graphiques, lors de la reprise des échanges américains mardi prochain.

Lundi est le week-end férié de la fête du Travail aux États-Unis. L'or de décembre a progressé de 38,10 $ à 3 511,90 $.

Kitco Media

Jim Wyckoff

|

Répondre

|

Comme ça juste en passant ...

Bitcoin EUR Cours (BTC-EUR)

92 779,41

-3 441,06

(-3,58 %)

17:52:03 UTC. Marché ouvert.

et ....

Gold Dec 25 (GC=F)

3 512,30

+38,00

(+1,09 %)

13:42:47 UTC−4. Marché ouvert.

|

Répondre

|

Powell contraint de baisser ses taux pour sauver l'activité économique et le moral du consommateur américain, alors même que les anticipations d'inflation se maintiennent, le " Graal " pour l'Or ?

On laisse filer l'inflation pour que la dette us ( et les autres ) soient remboursées en monnaie de singe ?

Oui mais attention, si Powell entendrait rester droit dans ses bottes en refusant de baisser ses taux, préférant éviter l'hyperinflation quitte à réduire l'activité économique et l'emploi, cela pourrait avoir des conséquences pour l'Or les opérateurs retournant se positionner sur les Bonds pour profiter des taux élevés des 2,10 et 30. ans us ?

Osera-t-il ?

......................................................................................

Forte hausse de l'or : le moral des consommateurs chute à 58,2 en août et les anticipations d'inflation augmentent

Kitco Media

Par Ernest Hoffman

Publié :

16:00

Mis à jour :

16:14

(Kitco News) - Le marché de l'or est en forte hausse avant le week-end, après que les dernières données ont montré une nouvelle baisse du moral des consommateurs aux États-Unis, tandis que les anticipations d'inflation ont de nouveau augmenté.

L'Université du Michigan a annoncé vendredi que le chiffre final de son enquête sur le sentiment des consommateurs pour août s'établissait à 58,2, un chiffre inférieur au chiffre préliminaire de 58,6 et également au chiffre final de juillet, qui était de 61,7.

« Le sentiment des consommateurs a confirmé son indice du début du mois, en baisse d'environ 6 % par rapport à juillet », a déclaré Joanne Hsu, directrice des enquêtes auprès des consommateurs. « Le sentiment se situe désormais environ 11 % au-dessus des chiffres d'avril et mai, mais reste au moins 10 % inférieur à ceux d'il y a 6 et 12 mois.»

Le cours de l'or a poursuivi sa forte hausse après la publication des données à 10 h HAE, l'or au comptant s'échangeant à 3 431,86 $ l'once, soit un gain de 0,44 % sur la journée.

Les composantes de l'indice d'août ont affiché des baisses dans la plupart des secteurs, les anticipations d'inflation à un an et plus étant en hausse et les dépenses de consommation reflétant l'impact des prix élevés.

« La baisse observée ce mois-ci a été observée dans tous les groupes d'âge, de revenus et de patrimoine boursier », a écrit Hsu. « De plus, la perception de nombreux aspects de l'économie s'est dégradée. Les conditions d'achat de biens durables ont atteint leur plus bas niveau depuis un an, et les finances personnelles courantes ont reculé de 7 %, en raison des inquiétudes accrues concernant les prix élevés. Les attentes concernant la conjoncture économique et le marché du travail se sont également contractées en août. Cela dit, les attentes concernant les finances personnelles sont restées stables ce mois-ci, bien qu'à des niveaux relativement modérés par rapport à l'année précédente.

Les perspectives d'inflation se sont également dégradées. « Les attentes d'inflation pour l'année à venir sont passées de 4,5 % le mois dernier à 4,8 % ce mois-ci », indique le rapport. « Cette hausse a été observée dans de nombreux groupes démographiques. Les indépendants et les républicains ont tous deux enregistré des hausses d'un mois sur l'autre ; les attentes pour les démocrates sont restées inchangées par rapport à juillet. Les attentes d'inflation à long terme ont légèrement augmenté, passant de 3,4 % en juillet à 3,5 % en août. » « Ce mois-ci a mis fin à deux mois consécutifs de recul de l'inflation pour les anticipations à court terme et à trois mois consécutifs pour les anticipations à long terme », a ajouté Hsu. « Néanmoins, ces deux chiffres restent bien en deçà des sommets observés brièvement en avril et mai 2025. »

Kitco Media

Ernest Hoffman

|

Répondre

|

Forum de discussion Or (once en $)

202509031036 756850 Suivez les marchés avec des outils de pros !

Suivez les marchés avec des outils de pros !