CGG: vers un franchissement des 24E ? - Page 4

Cours temps réel: 100,40 -2,14%| Cours | Graphes | News | Analyses et conseils | Société | Historiques | Vie du titre | Secteur | Forum |

L'état est aux abonnés absents depuis des lustres.

Le navire coule sans possibilité de renflouage.

A éviter absolument.

Le navire coule sans possibilité de renflouage.

A éviter absolument.

|

Répondre

|

Le RSi a gouté l'eau de la piscine.

semaine prochaine, c'est "toro piscine" ! et on devrait crever les 10 pour retourner au contact du bas de la fourchette...

byebye...

.

semaine prochaine, c'est "toro piscine" ! et on devrait crever les 10 pour retourner au contact du bas de la fourchette...

byebye...

.

|

Répondre

|

les Ricains vendent et ils ont tort ...

Message complété le 12/01/2017 17:15:01 par son auteur.

survendu because ricons

on remonte en flèche ! CGG est une très bonne société ! l'état laissera pas couler

|

Répondre

|

@gare d'ain : ""Eh ben voilà... ça se confirme.

5 euros. ça vaut pas mieux et c'est confirmé...""

5 euros c'est mal parti pour toi ! tout comme ton avis à 190 euros pour unibail

5 euros. ça vaut pas mieux et c'est confirmé...""

5 euros c'est mal parti pour toi ! tout comme ton avis à 190 euros pour unibail

|

Répondre

|

Servi à 11,01

à suivre

à suivre

|

Répondre

|

2018 : je vois pas si loin (Et entre 2015 et 2017, les actifs nets ont fondus de -79,95%, passant de 238 $ à 47,7 $ et on anticipe une nouvelle baisse à 41,7 $ pour 2018...)

je vois un rebond à TCT (rachat des vad comme dab )

je vois un rebond à TCT (rachat des vad comme dab )

|

Répondre

|

Eh ben voilà... ça se confirme.

5 euros. ça vaut pas mieux et c'est confirmé...

Ceux qui annoncent encore que ça va remonter feraient bien de se documenter avant de tenter de tourner les lanceurs d'alerte en ridicule...

Notons "Portzamparc, qui anticipait dans une note parue la semaine dernière un décalage d'un an des covenants ainsi qu'une levée de fonds de 500 millions de dollars au prix de 5 euros par action, a abaissé aujourd'hui son conseil"

On partirait sur 100 Millions de nouveaux titres contre 22 133 149 : soit une dilution de 4, 51... (en gros 45 nouvelles pour 10 détenues pour faire simple...

Et entre 2015 et 2017, les actifs nets ont fondus de -79,95%, passant de 238 $ à 47,7 $ et on anticipe une nouvelle baisse à 41,7 $ pour 2018...

Article : "CGG: la défiance à son paroxysme."

http://www.abcbourse.com/marches/cgg-la-defiance-a-son-paroxysme_385147_CGGp

<p>

</p>

5 euros. ça vaut pas mieux et c'est confirmé...

Ceux qui annoncent encore que ça va remonter feraient bien de se documenter avant de tenter de tourner les lanceurs d'alerte en ridicule...

Notons "Portzamparc, qui anticipait dans une note parue la semaine dernière un décalage d'un an des covenants ainsi qu'une levée de fonds de 500 millions de dollars au prix de 5 euros par action, a abaissé aujourd'hui son conseil"

On partirait sur 100 Millions de nouveaux titres contre 22 133 149 : soit une dilution de 4, 51... (en gros 45 nouvelles pour 10 détenues pour faire simple...

Et entre 2015 et 2017, les actifs nets ont fondus de -79,95%, passant de 238 $ à 47,7 $ et on anticipe une nouvelle baisse à 41,7 $ pour 2018...

Article : "CGG: la défiance à son paroxysme."

http://www.abcbourse.com/marches/cgg-la-defiance-a-son-paroxysme_385147_CGGp

<p>

</p>

|

Répondre

|

On continue à -7,08%

Direction : 5 euros. Et ça sera bien payé vu l'endettement et les risques de dilution massive...

Direction : 5 euros. Et ça sera bien payé vu l'endettement et les risques de dilution massive...

|

Répondre

|

-6,5% et 11, 22 à 13 H 45...

ça va encore se gâter un peu plus sérieusement à la baisse.

Portzamparc a abaissé ce mercredi son conseil sur CGG de 'conserver' à 'vendre', avec un objectif de cours de 8,1 euros.

Depuis plusieurs années, le groupe parapétrolier spécialisé dans l'ingénierie sismique cumule des pertes nettes qui amputent les fonds propres, un cash burn qui accroît la dette et une chute de l'Ebitda, en dépit des efforts sur les coûts, énumère le broker, pour qui 'une dilution massive des actionnaires semble inévitable'.

Faible, le quatrième trimestre renforce qui plus est l'hypothèse d'une nouvelle restructuration financière, considérant que les ventes multiclients sur la période, très inférieure aux attentes et à celles enregistrées à l'issue du dernier trimestre de l'exercice précédent, 'sont insuffisantes pour respecter les covenants de ratio d'endettement maximal et de ratio minimal de couverture des intérêts financiers'.

'Un décalage des covenants ne suffirait pas à résoudre le montant particulièrement lourd des frais financiers', ajoute l'intermédiaire, selon lequel le covenant de ratio d'endettement maximal (DFN/Ebitda) de 5x fin 2016 ne sera pas respecté à fin 2016'.

Au bout du compte, 3 scénariis sont possibles du point de vue de Portzamparc, à savoir une nouvelle augmentation de capital, la transformation de créances en actions et un abandon partiel de créance. 'Dans tous les cas, une création massive de titres semble inévitable', estime l'analyste, qui juge au bout du compte probable une combinaison d'augmentation de capital et de debt-to-equity swap.

Le RSI de CGG s'apprête à de nouveau couler en haute mer. On surveillera l'ouverture demain...

(voir graphe post précédent publié ce matin) : l'heure est grave... CGG devrait perdre encore entre 35 et 50 % de sa capitalisation actuelle...

.

|

Répondre

|

Portzamparc a abaissé ce mercredi son conseil sur CGG de 'conserver' à 'vendre', avec un objectif de cours de 8,1 euros.

je note et je vais suivre pour faire remonter quand on sera à 12 euros

je note et je vais suivre pour faire remonter quand on sera à 12 euros

Message complété le 11/01/2017 12:09:44 par son auteur.

8,10 euros ! j'admire la précision (d'ou sort il ces 10centimes

mon prof de physique critiquait les précisions à 2 virgules alors que tout appareil de mesure a une précision inférieure à 5%

nb : que dire de la précision des instruments des analyste ?

|

Répondre

|

ça va encore se gâter un peu plus sérieusement à la baisse.

Portzamparc a abaissé ce mercredi son conseil sur CGG de 'conserver' à 'vendre', avec un objectif de cours de 8,1 euros.

Depuis plusieurs années, le groupe parapétrolier spécialisé dans l'ingénierie sismique cumule des pertes nettes qui amputent les fonds propres, un cash burn qui accroît la dette et une chute de l'Ebitda, en dépit des efforts sur les coûts, énumère le broker, pour qui 'une dilution massive des actionnaires semble inévitable'.

Faible, le quatrième trimestre renforce qui plus est l'hypothèse d'une nouvelle restructuration financière, considérant que les ventes multiclients sur la période, très inférieure aux attentes et à celles enregistrées à l'issue du dernier trimestre de l'exercice précédent, 'sont insuffisantes pour respecter les covenants de ratio d'endettement maximal et de ratio minimal de couverture des intérêts financiers'.

'Un décalage des covenants ne suffirait pas à résoudre le montant particulièrement lourd des frais financiers', ajoute l'intermédiaire, selon lequel le covenant de ratio d'endettement maximal (DFN/Ebitda) de 5x fin 2016 ne sera pas respecté à fin 2016'.

Au bout du compte, 3 scénariis sont possibles du point de vue de Portzamparc, à savoir une nouvelle augmentation de capital, la transformation de créances en actions et un abandon partiel de créance. 'Dans tous les cas, une création massive de titres semble inévitable', estime l'analyste, qui juge au bout du compte probable une combinaison d'augmentation de capital et de debt-to-equity swap.

Le RSI de CGG s'apprête à de nouveau couler en haute mer. On surveillera l'heure du repas de ce jour et l'ouverture demain...

.

Portzamparc a abaissé ce mercredi son conseil sur CGG de 'conserver' à 'vendre', avec un objectif de cours de 8,1 euros.

Depuis plusieurs années, le groupe parapétrolier spécialisé dans l'ingénierie sismique cumule des pertes nettes qui amputent les fonds propres, un cash burn qui accroît la dette et une chute de l'Ebitda, en dépit des efforts sur les coûts, énumère le broker, pour qui 'une dilution massive des actionnaires semble inévitable'.

Faible, le quatrième trimestre renforce qui plus est l'hypothèse d'une nouvelle restructuration financière, considérant que les ventes multiclients sur la période, très inférieure aux attentes et à celles enregistrées à l'issue du dernier trimestre de l'exercice précédent, 'sont insuffisantes pour respecter les covenants de ratio d'endettement maximal et de ratio minimal de couverture des intérêts financiers'.

'Un décalage des covenants ne suffirait pas à résoudre le montant particulièrement lourd des frais financiers', ajoute l'intermédiaire, selon lequel le covenant de ratio d'endettement maximal (DFN/Ebitda) de 5x fin 2016 ne sera pas respecté à fin 2016'.

Au bout du compte, 3 scénariis sont possibles du point de vue de Portzamparc, à savoir une nouvelle augmentation de capital, la transformation de créances en actions et un abandon partiel de créance. 'Dans tous les cas, une création massive de titres semble inévitable', estime l'analyste, qui juge au bout du compte probable une combinaison d'augmentation de capital et de debt-to-equity swap.

Le RSI de CGG s'apprête à de nouveau couler en haute mer. On surveillera l'heure du repas de ce jour et l'ouverture demain...

.

Message complété le 11/01/2017 11:21:11 par son auteur.

Direction : 5 euros. Et ça sera bien payé vu l'endettement et les risques de dilution massive...

|

Répondre

|

gare d'ain : dixit ""Graphiquement, c'est "mal barré"... Et c'est pas faute d'avoir prévenu...

Direction 7 euros à moyen terme, voir moins....""

ok on verra, si c'est comme pour le naufrage prévu sur unibail rodamco ....

perso je joue le rebond à 13,20 euros (+10%)

Direction 7 euros à moyen terme, voir moins....""

ok on verra, si c'est comme pour le naufrage prévu sur unibail rodamco ....

perso je joue le rebond à 13,20 euros (+10%)

|

Répondre

|

L'espèce d'Island reversal renversé est de fort mauvais augure à la baisse...

... surtout compte tenu de la verticalité des obliques de long terme.

.

... surtout compte tenu de la verticalité des obliques de long terme.

.

|

Répondre

|

Sortie imminente de la Keltner basse... à la baisse.

Graphiquement, c'est "mal barré"... Et c'est pas faute d'avoir prévenu...

Direction 7 euros à moyen terme, voir moins....

Notons : "(CercleFinance.com) - Séance à marquer d'une pierre noire pour CGG, valeur certes volatile et fragilisée, dont le titre plonge de 13,2% vers 16h15. Les investisseurs accusent le coup après l'annonce de ce matin, selon laquelle le volume d'après-vente sera inférieur aux attentes au titre du dernier trimestre de l'exercice du groupe parapétrolier spécialisé dans l'ingénierie sismique.

Après une année boursière déjà éprouvante, le management a fait état ce matin d'une estimation de ventes multi-clients de 135 millions de dollars sur la période, contre 242 millions un an auparavant. Une baisse préoccupante pour CGG, qui évolue dans un environnement dégradé depuis de longs mois, avec une faiblesse chronique des prix du pétrole ayant amené les majors à recalibrer voire à annuler certains contrats, un phénomène qui touche également Technip.

Et si la dette nette devrait s'établir à près de 2,315 milliards de dollars au 31 décembre, un chiffre en ligne avec l'objectif d'être inférieure à 2,4 milliards, son niveau reste trop élevé. Surtout, les spécialistes dans leur ensemble redoutent une nouvelle augmentation de capital, laquelle serait fortement dilutive (80% dans le scénario de Portzamparc).

Portzamparc a réagi à cette annonce dans une longue note. Toujours à 'conserver' sur la valeur, avec un objectif de cours de 12,5 euros, le broker nantais n'exclut pas que les créanciers se résignent à 'un abandon partiel de dettes et/ou une réduction des taux d'intérêts'. Des concessions sur le timing des covenants, qui comme anticipé ne sont pas respectés à fin 2016, sont également à attendre du point de vue de l'intermédiaire, qui tablait sur une recul beaucoup moins marqué des ventes multi-clients, autour de 190 millons de dollars au quatrième trimestre.

Portzamparc anticipe au bout du compte un décalage d'un an des covenants ainsi qu'une levée de fonds de 500 millions de dollars au prix de 5 euros par action (soit une décote de 65% sur le cours de clôture d'hier), la précédente, en janvier 2016, s'étant élevée à 350 millions.

La structure financière de CGG inquiète donc au plus haut point et il convient de rappeler que les résultats du troisième trimestre n'étaient guère rassurants. Le groupe a en effet indiqué début novembre avoir enregistré une chute spectaculaire de son chiffre d'affaires en rythme annuel, de 469,8 à 264 millions de dollars, en sus d'une perte opérationnelle de 38,9 millions de dollars, à comparer à un bénéfice de 4,3 millions.

L'environnement en 2017 devrait par ailleurs rester sensiblement identique à celui déploré l'an dernier. Autant dire que les chiffres du dernier trimestre ont peu de chance de constituer une bonne surprise."

Graphiquement, c'est "mal barré"... Et c'est pas faute d'avoir prévenu...

Direction 7 euros à moyen terme, voir moins....

Notons : "(CercleFinance.com) - Séance à marquer d'une pierre noire pour CGG, valeur certes volatile et fragilisée, dont le titre plonge de 13,2% vers 16h15. Les investisseurs accusent le coup après l'annonce de ce matin, selon laquelle le volume d'après-vente sera inférieur aux attentes au titre du dernier trimestre de l'exercice du groupe parapétrolier spécialisé dans l'ingénierie sismique.

Après une année boursière déjà éprouvante, le management a fait état ce matin d'une estimation de ventes multi-clients de 135 millions de dollars sur la période, contre 242 millions un an auparavant. Une baisse préoccupante pour CGG, qui évolue dans un environnement dégradé depuis de longs mois, avec une faiblesse chronique des prix du pétrole ayant amené les majors à recalibrer voire à annuler certains contrats, un phénomène qui touche également Technip.

Et si la dette nette devrait s'établir à près de 2,315 milliards de dollars au 31 décembre, un chiffre en ligne avec l'objectif d'être inférieure à 2,4 milliards, son niveau reste trop élevé. Surtout, les spécialistes dans leur ensemble redoutent une nouvelle augmentation de capital, laquelle serait fortement dilutive (80% dans le scénario de Portzamparc).

Portzamparc a réagi à cette annonce dans une longue note. Toujours à 'conserver' sur la valeur, avec un objectif de cours de 12,5 euros, le broker nantais n'exclut pas que les créanciers se résignent à 'un abandon partiel de dettes et/ou une réduction des taux d'intérêts'. Des concessions sur le timing des covenants, qui comme anticipé ne sont pas respectés à fin 2016, sont également à attendre du point de vue de l'intermédiaire, qui tablait sur une recul beaucoup moins marqué des ventes multi-clients, autour de 190 millons de dollars au quatrième trimestre.

Portzamparc anticipe au bout du compte un décalage d'un an des covenants ainsi qu'une levée de fonds de 500 millions de dollars au prix de 5 euros par action (soit une décote de 65% sur le cours de clôture d'hier), la précédente, en janvier 2016, s'étant élevée à 350 millions.

La structure financière de CGG inquiète donc au plus haut point et il convient de rappeler que les résultats du troisième trimestre n'étaient guère rassurants. Le groupe a en effet indiqué début novembre avoir enregistré une chute spectaculaire de son chiffre d'affaires en rythme annuel, de 469,8 à 264 millions de dollars, en sus d'une perte opérationnelle de 38,9 millions de dollars, à comparer à un bénéfice de 4,3 millions.

L'environnement en 2017 devrait par ailleurs rester sensiblement identique à celui déploré l'an dernier. Autant dire que les chiffres du dernier trimestre ont peu de chance de constituer une bonne surprise."

|

Répondre

|

ça coince et ça latéralise...

Direction 12.00 ...

en attendant une publication, on devrait rester pendu sur le premier palier de la fourchette d'andrews.

.

Direction 12.00 ...

en attendant une publication, on devrait rester pendu sur le premier palier de la fourchette d'andrews.

.

|

Répondre

|

Vous semblez oublier un tantinet le poids de la dette, les copains ?

Et la hausse des taux, qui va payer chez CGG ?

Et la hausse des taux, qui va payer chez CGG ?

|

Répondre

|

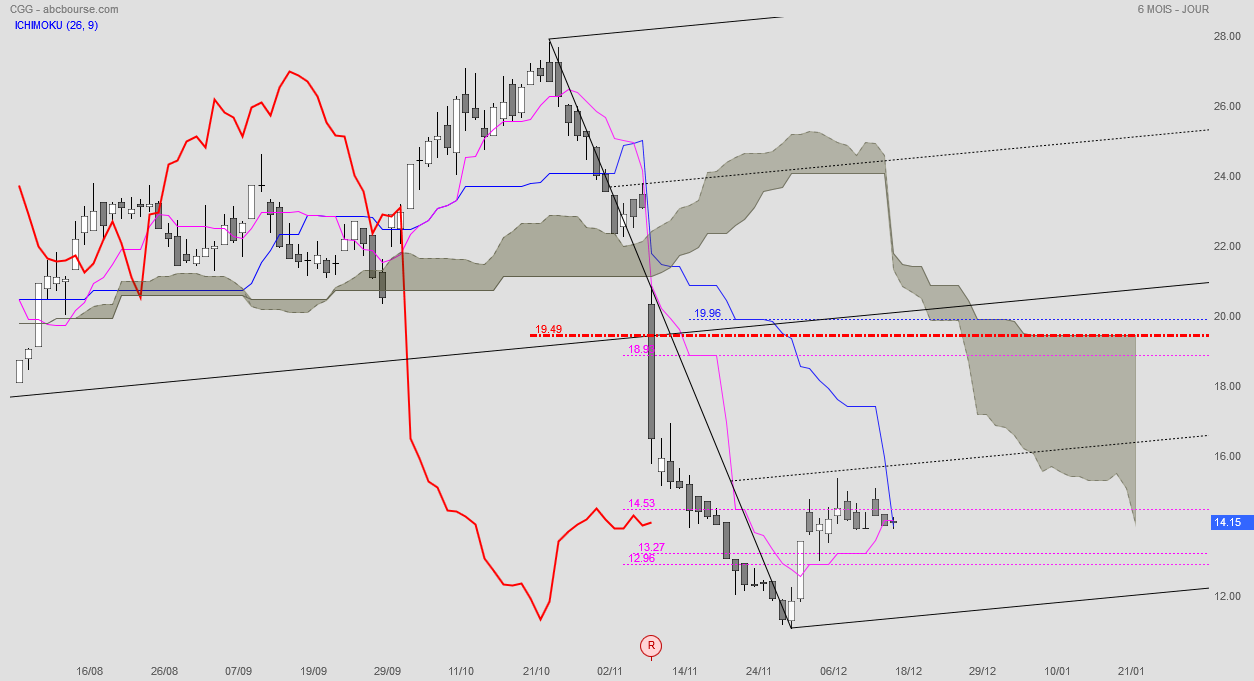

D'accord avec toi fipuaa ça va baisser la Kijun descend à toute vitesse sur les bougies, si le rebond se fait l'objectif maître pour moi sera 19,49€

(c'est là ou se trouveront les plus grosses résistances...

Attendons.

(c'est là ou se trouveront les plus grosses résistances...

Attendons.

|

Répondre

|

salut gars d'ain

j'avais la même fourchette mais depuis quelques jours je regarde celle là avec un point d'entrée vers 11.20/11.30

on va se faire un petit "W" comme figure de retournement et up up up (ou pas le marché décidera)

j'avais la même fourchette mais depuis quelques jours je regarde celle là avec un point d'entrée vers 11.20/11.30

on va se faire un petit "W" comme figure de retournement et up up up (ou pas le marché décidera)

|

Répondre

|

On poursuit vers la feuille de route indiquée...

On reste en échec sur le passage haussier du 1 er niveau de la fourchette d'Andrews.

.

On reste en échec sur le passage haussier du 1 er niveau de la fourchette d'Andrews.

.

|

Répondre

|

comme d'habitude les données mathématiques passent avant la réalité économique... a quand la fin des robots en bourse ?

|

Répondre

|

Suivez les marchés avec des outils de pros !

Suivez les marchés avec des outils de pros !