Et à la fin il ne restera plus que l'OR. - Page 6

Cours temps réel: 4 004,14 0,59%| Cours | Graphes | News | Analyses et conseils | Cotations des matières premières | Historiques | Forum |

Allez, le petit dernier du jour, histoire de bien dormir 😏

Faudra juste trouver les bons points d'entrée.

......................................................................................

L'or n'a pas fini : une enquête de la LBMA prévoit un prix proche de 5 000 $ dans 12 mois

Kitco Media

Par Neils Christensen

Publié :

20:43

Mis à jour :

20:51

(Kitco News) - Après avoir largement sous-estimé le potentiel de l'or ces deux dernières années, les acteurs du marché tentent de rattraper leur retard et s'attendent à ce que l'or teste un support juste en dessous de 5 000 $ l'once d'ici l'année prochaine, selon le sentiment exprimé lors de la Conférence mondiale sur les métaux précieux 2025 de la London Bullion Market Association (LBMA).

Dans une enquête menée pendant la conférence, les participants ont déclaré s'attendre à une hausse du prix de l'or à 4 980,30 $ l'once. Les prévisions de la LBMA reflètent une hausse de 25 % par rapport aux prix actuels. Ces perspectives haussières interviennent alors que l'or a chuté brutalement sous les 4 000 $ après une vague de ventes qui a suivi des records à plus de 4 360 $ l'once.

L'année dernière, les participants anticipaient un prix de l'or autour de 2 941 $ l'once ; cependant, les prix sont désormais supérieurs de plus d'un tiers aux prévisions de l'année précédente. L'or enregistre sa meilleure performance annuelle depuis 1979, avec une hausse de plus de 50 % de son prix cette année. Cependant, il ne s'agit pas de l'actif le plus performant du secteur des métaux précieux. L'argent s'échange à 47,14 $ l'once, en hausse de 61 % depuis le début de l'année, tandis que le platine s'échangeait à 1 591 $ l'once, en hausse de plus de 93 % depuis le début de l'année.

Selon l'enquête, 40 % des participants prévoient que l'or sera l'actif le plus performant du secteur des métaux précieux jusqu'en 2026. L'année dernière, les participants anticipaient que l'argent dominerait le marché, mais peu d'entre eux anticipaient la solide performance du platine depuis l'été.

L'enquête de la LBMA a également montré que 30 % des participants s'attendent à ce que le prix du platine poursuive sa hausse, ce qui en ferait l'actif le plus performant cette année. Les participants prévoient que le prix du platine atteindra 1 815,50 $ l'once d'ici l'année prochaine, soit une hausse de 14 % par rapport aux niveaux actuels.

Quant à l'argent, 21 % des délégués s'attendent à ce qu'il soit l'actif le plus performant l'année prochaine. Le prix de l'argent devrait atteindre 59,10 $ l'once d'ici l'année prochaine, soit une hausse de 25 % par rapport aux prix actuels.

Bien que l'or continue de dépasser largement les attentes, nombreux sont ceux qui ne sont pas surpris par sa performance, la demande d'investissement ayant fortement augmenté cette année.

Lors d'une table ronde en ouverture de la conférence, Wayne Gordon, directeur général et chef des placements chez UBS, a déclaré que les avoirs en or dans les portefeuilles des clients avaient doublé cette année, le nombre de clients investissant dans l'or ayant triplé.

« Je pense que nous avons dû procéder à des mises à niveau, pour être honnête, probablement six fois cette année, et nous avons commencé l'année en pensant être plutôt agressifs », a déclaré M. Gordon.

Kitco Media

Neils Christensen

|

Répondre

|

Ichimoku vous explique pourquoi on bloque sous les 3 968 $.

Et quelle est la fautive.

Sous les réserves d'usage bien sûr.

|

Répondre

|

A CT ça devrait être bon.

On devrait avoir un petit rebond au moins technique...?....

Après on verra.

Mais mon petit youpi yop, j'espère que tu fais aussi du BTC ?

|

Répondre

|

Ce qui m’inquiète sur le gold c’est la MM7 plongeante (Baissière) en passe de croisé la MM20 (aussière) un croisement à la baisse ne serais probablement pas bon

Le bas de la Bollinger est à 3778 USD

|

Répondre

|

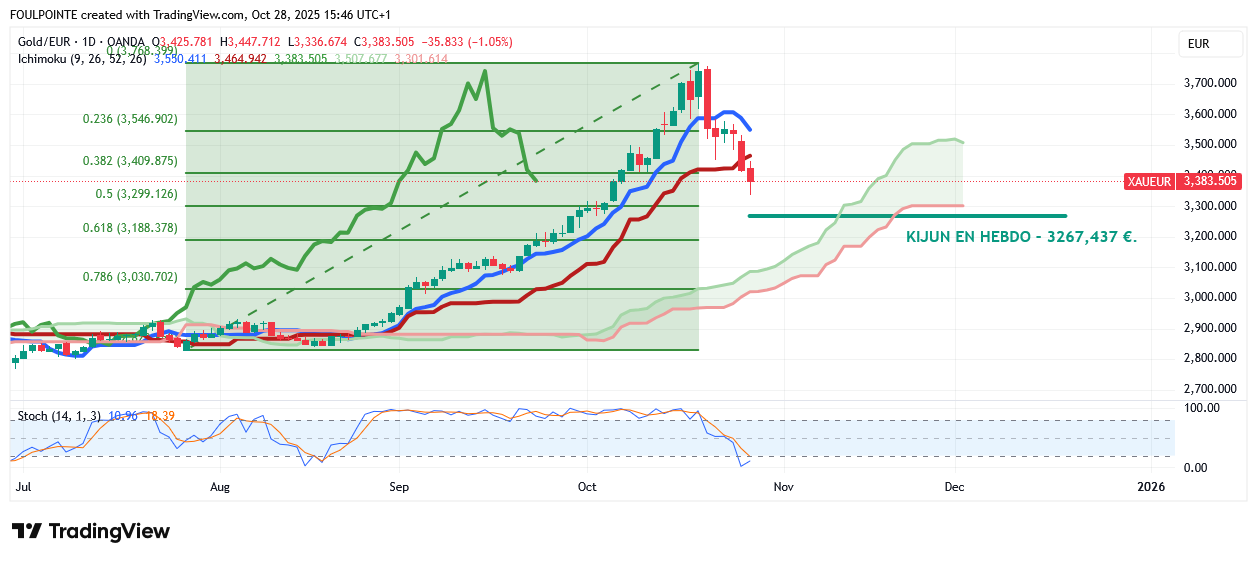

Ce qui résiste, en Ichimoku, c'est la kijun en ut 1 heure. Depuis la baisse initiée le 21 octobre les cours n'ont pas pu durablement s'affranchir de cette droite et ils restent aussi capés par le nuage.

Depuis la bougie en ut 1 heure de 10h00 les bulls tentent de sortir en force de cette " camisole ". Ils sont encore capés par l'"extension de plat de kijun sur les 3 968 $ qu'ils n’arrivent pas à passer. Ils ont franchi la kijun ( encore que c'est plus elle qui a baissé, ce qui relativise ce franchissement ), mais pas l'extension de plat de kijun sur ces fameux 3 968 $.

Résultat incertain. Actuellement les 3 969 $ pointent le bout de leur nez mais la bougie de franchissement n'est pas clôturée.

Mais enfin, 1ère escarmouche bulls/bears. 😂On s'amuse comme des petits fous.

A suivre.

Histoire de .... : on finit la séance en vert ?

|

Répondre

|

« Mesdames et Messieurs, nous traversons actuellement une zone de turbulences. Veuillez regagner vos sièges et attacher vos ceintures. Le service en cabine est temporairement suspendu. Assurez-vous que vos objets personnels sont bien rangés. »

« Ladies and Gentlemen, we are currently experiencing turbulence. Please return to your seats and fasten your seatbelts. Cabin service is temporarily suspended. Please ensure all personal items are properly stowed. »

|

Répondre

|

Le ratio finobacci 38% 3964:( 4381-3268) résiste

|

Répondre

|

Ce qui pourrait faire remonter l'Or ( et a contrario ) le faire rechuter.

" Un sondage Reuters publié lundi révèle que les analystes anticipent un cours moyen de l'or de 4 275 dollars l'once en 2026. L'enquête, menée auprès de 39 analystes et traders, a également relevé les prévisions pour 2025 à 3 400 dollars, contre 3 220 dollars en juillet. Ces projections revues à la hausse reflètent l'incertitude géopolitique persistante, la forte demande des banques centrales et les anticipations de nouvelles baisses des taux d'intérêt par la Fed, qui continuent de soutenir les perspectives haussières à long terme pour le métal jaune.

Le total des avoirs connus des ETF or mondiaux a chuté pour la troisième journée consécutive, à 98,19 millions d'onces au 24 octobre, marquant la première sortie nette hebdomadaire après huit semaines consécutives d'afflux. Néanmoins, les avoirs restent proches de leur plus haut niveau en trois ans et affichent toujours une hausse de 15,62 % depuis le début de l'année.

Malgré la récente correction, les perspectives générales pour l'or restent positives. La fermeture continue du gouvernement américain, ainsi que les incertitudes géopolitiques et économiques persistantes, contribuent à un contexte prudent, tandis que les attentes de taux d'intérêt plus bas suggèrent que la baisse devrait rester limitée."

.........................................................................................................

Commentaires :

Le shutdown a contribué à faire monter l'Or. S'Il disparaissait cela pourrait faire baisser l'Or.

La FED va baisser ses taux. Cette news est dans les cours. Mais si Powell a un discours dovish sur sa politique de taux cela pourrait bien remettre l'Or en selle du fait de la diminution des coûts d'opportunité à détenir de l'Or.

La baisse du jour semble marquer les pas, pour le moment. La raison tiendrait peut-être à la réunion de la FED demain, les propriétaires de positions courtes ne voulant peut-être pas être pris dans un short squeeze.

Le devenir de la baisse actuelle est loin d'être écrit. Tant à la hausse qu'à la baisse. On cale actuellement sur le fibo 38,20 % du dernier trend haussier : - 0,77 % sur les 3 951 $.

A LT les 4 900 $ de GS.

Sous les réserves d'usage.

|

Répondre

|

La Chine toujours présente sur l'Or.

..............................................................................................

28/10/2025 11:01:13 GMT

Importations nettes d'or de la Chine en provenance de Hong Kong nettement inférieures à l'année précédente – Commerzbank

Équipe FXStreet Insights

Selon les données du département des statistiques de Hong Kong, les expéditions nettes d'or de Hong Kong vers la Chine se sont élevées à 22 tonnes en septembre, indique Carsten Fritsch, analyste matières premières chez Commerzbank.

Les expéditions d'or vers la Chine en septembre ont diminué pour s'établir à 22 tonnes.

« Ce chiffre est légèrement inférieur à celui du mois précédent, qui était déjà nettement inférieur à celui de juillet. Depuis le début de l'année, les importations nettes d'or de la Chine en provenance de Hong Kong ont diminué de 45 % par rapport à l'année précédente. Cela s'explique principalement par le fait que la Chine a exporté plus d'or vers Hong Kong qu'elle n'en a importé au cours des trois premiers mois de l'année. »

En termes bruts, les importations après neuf mois n'étaient toutefois inférieures que de 7 % à celles de l'année précédente.

La forte baisse des importations nettes est donc imputable à une hausse significative des exportations, qui, après neuf mois, sont presque trois fois supérieures à celles de l'année précédente. Ces derniers mois, la Chine aurait importé beaucoup plus d'or de Hong Kong que nécessaire, ce qui suggère une demande modérée.

La forte hausse des prix a clairement un impact ici. Les exportations d'or suisse vers la Chine présentent un tableau similaire, chutant de près de 50 % sur un an après neuf mois, selon les données de l'Administration fédérale des douanes.

;.........................................................................................................................

La correction actuelle va-t-elle relancer la machine ?

|

Répondre

|

Point de la situation.

Fondamental :

" L'or reste faible autour de $3.900

L’or étend son pessimisme à la session de mardi, se repliant sur la superficie de quatre semaines dans la région de moins de 3.900 $ par once de troy. Les espoirs d’apaiser les tensions commerciales entre les États-Unis et la Chine continuent d’alourdir le métal jaune d’un ton plus ferme dans le dollar américain et de la hausse des rendements du Trésor américaIn "

Source fxstreet.com

Graphique :

UT 1 heure - Or en $.

Comme hier après-midi on a des intérêts haussiers qui frappent à la porte. Mais les traders us, sur le coup des 18 heures reprennent la main et font chuter les cours.

Bis repetita ?

NB : Goldman Sachs maintient ses prévisions de l'Or en $ sur les 4 900 $ en 2026.

Mais il est difficile de rattraper un couteau qui tombe.

|

Répondre

|

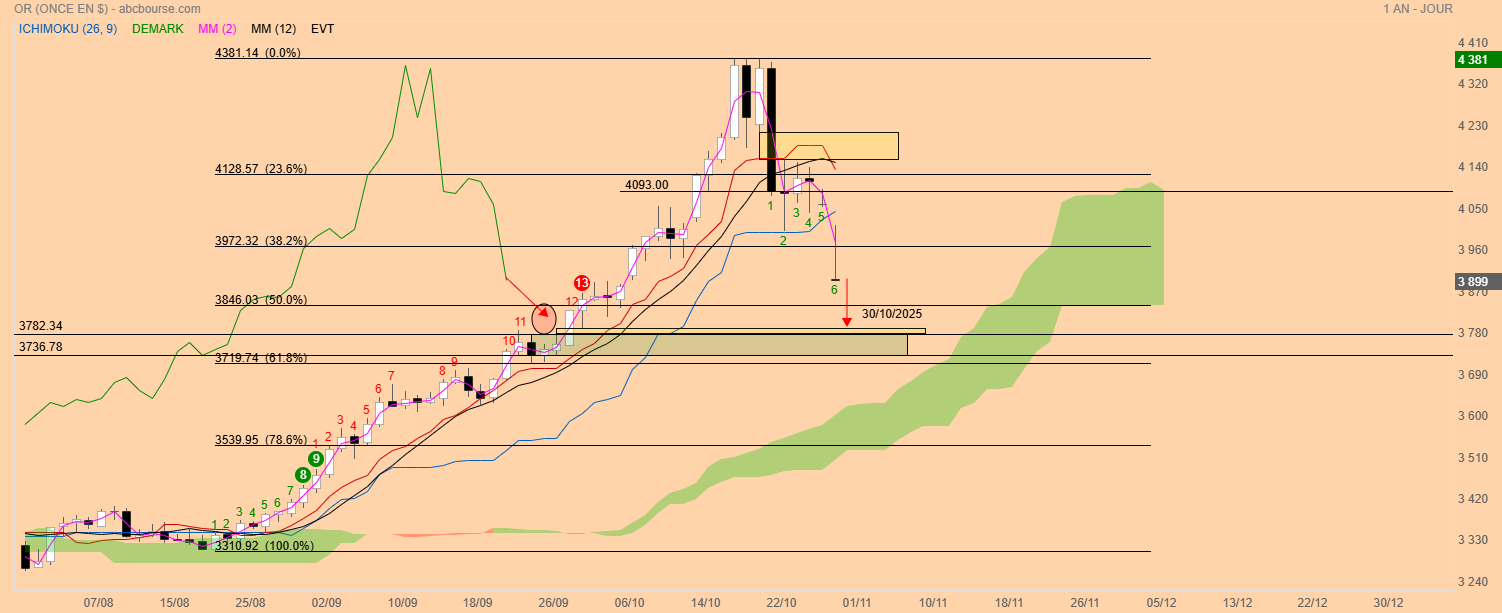

Content d’avoir vendu trop tôt certes… on va surveiller la zone des 3750 qui semble se profiler pas sûr que cela soit son dernier mot…. Nous sommes évidemment dans une V4 il faudra déterminer son point de départ

|

Répondre

|

Ça décoiffe !

Perso, me suis bien allégé. La valeur actuelle de mon investissement en or est de - 7,19 % par rapport au dernier plus haut. Je tolèrerai un - 10 % mais pas plus.

Bien entendu toujours en net positif depuis le début de l'investissement.

Ceci étant, en journalier je ne " vois " pas de support sur lequel les cours puissent rebondir avant les 3 751 $ correspondant à la kijun en ut hebdo.

L'explication ?

L'or tombe à plus de trois semaines de plus, en dessous de 3,950 $ dans un contexte de réduction de la demande de refuge

L'or continue de perdre du terrain pour la troisième journée consécutive mardi et tombe à un nouveau plus bas de trois semaines au début de la session européenne. Les signes d’assouplissement des tensions commerciales entre les États-Unis et la Chine restent à l’appui de l’humeur optimiste du marché, qui à son tour, est considéré comme un facteur clé qui sape la demande pour le métal précieux sûr.

Je trouve cette explication insuffisante, la montée de l'Or n'ayant pas été fortement soutenue par le rapport USA / CHINE sur ce sujet.

|

Répondre

|

L’extension du M baissier (4381-4018) validé 261% vers 3791

Avec mm52+bande bb 20 vers 3755 qui remonte chaque jour on peut objectivement dire que l’objectif sera dans cet horizon pour la fin de cette vague baissière

|

Répondre

|

Comme prévu l'or descend, 😊c'est cool les graphes!, le TD Setup à la baisse se poursuit et pour qu'il soit complet il nous faut encore trois bougies, de son coté dans trois bougies la chikou va arriver sur les bougies, le cours sera lui dans la zone imbalance, order block et 50% à 61,8% de fibo, dernière info le 30/10/2025 sera un nombre de la théorie des nombres ichimoku.

Bref vous voyez où je veux en venir, au point précité entre 3782 et 3736 un rebond peut avoir lieu, je dis bien peut...

Bons trades à tous

|

Répondre

|

Comme prévu on accélère à la baisse cassure mm20 et SOH l’objectif devient mm52 et bande de bollinger 20 vers 3755

Invalidation 4060 Gap

|

Répondre

|

Histoire de ...

|

Répondre

|

Il y a du parti pris !

On fait un plus haut à 4010 $, la tenkan à 4 011 $ ne veut pas ouvrir la porte !

Mais c'est scandaleux cette impolitesse caractérisée !

De la pure discrimination !

Vite une loi !

😂

|

Répondre

|

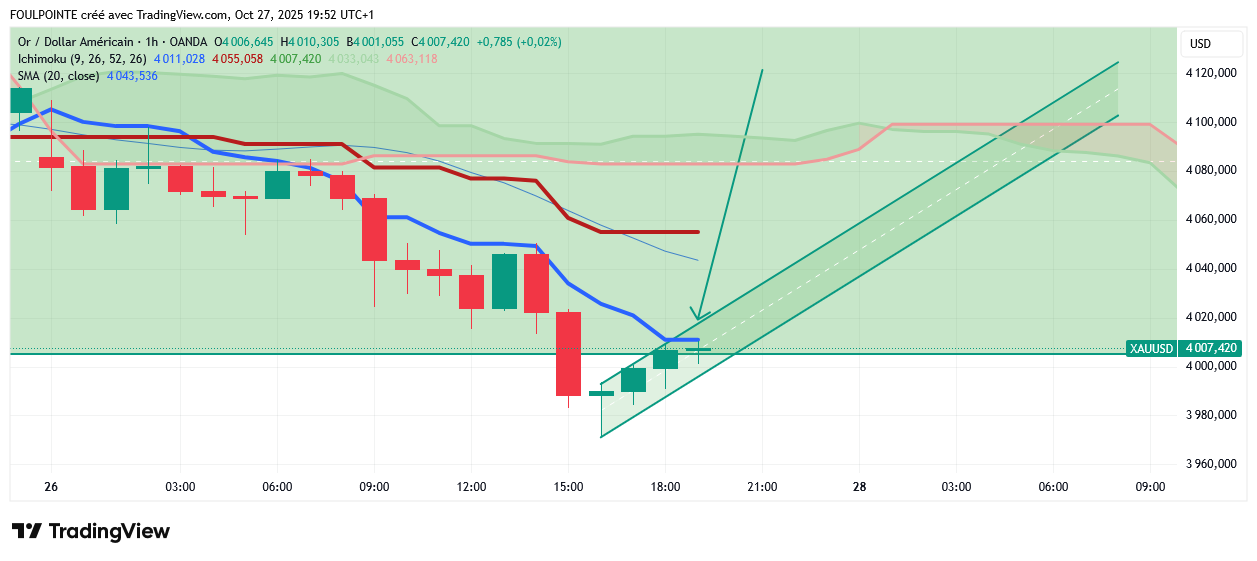

UT 1 heure - Or en $ - Ichimoku

Les unités avancées sont aux prises avec la tenkan qui appuie sur la tête des cours.

Faudrait passer cette tenkan qui est sur les 4 011 $.

Pas évident, car au-dessus la kijun attend les cours de pied ferme.

Toujours le même objectif : tenir les 4 000 $ en clôture.

Les intérêts acheteurs sur les 4 000 $ seront-ils suffisamment étoffés pour tenir la position ?

|

Répondre

|

On pourrait faire un 3900 en ID, petit support/résistance. Ça ferait joli. Et puis remonter pour vendredi au moins a 3960 et là on serait pas mal.

Sinon le mythe est mité !

|

Répondre

|

Après multiples manipulations je suis vraiment pas bon

Réintégration du tunnel haussier et sa résistance (ROH) manifestement un excès ces derniers jours

Cassure mm20 , direction 3941 + SOH-LT la rupture de ces éléments techniques renverra sur BBBasse 20 (3754) ce jour

Pas de reprise cours <<mm10 (4177)

|

Répondre

|

Forum de discussion Or (once en $)

202510282213 756850 Suivez les marchés avec des outils de pros !

Suivez les marchés avec des outils de pros !