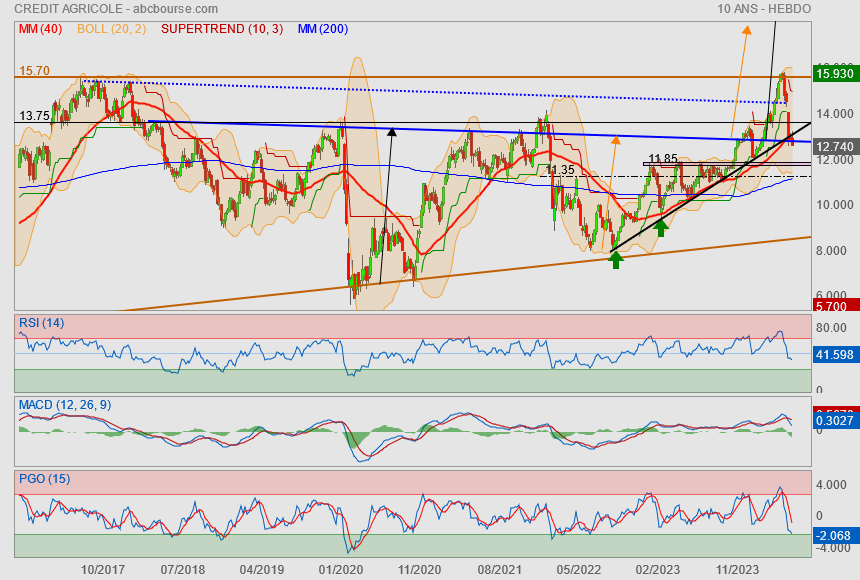

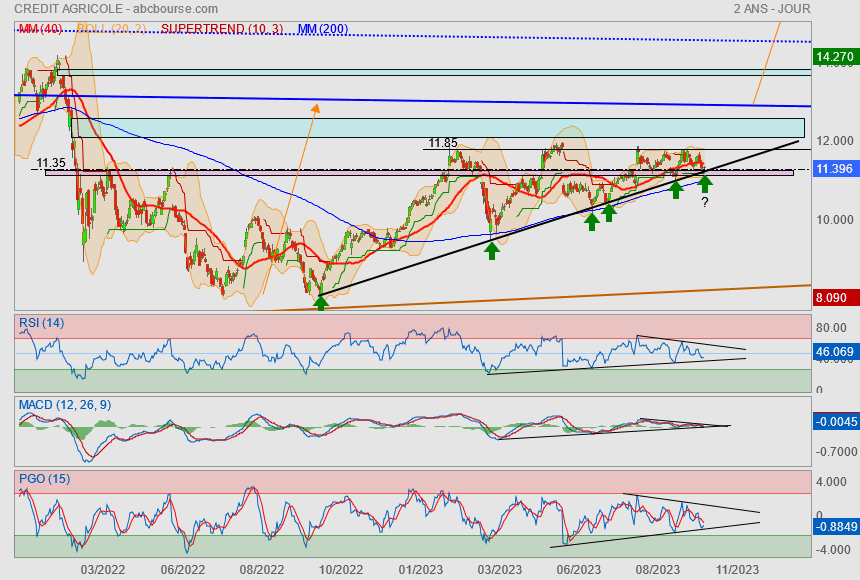

Crédit Agricole : " Etat des lieux graphique "

Cours temps réel: 15,88 -2,10%| Cours | Graphes | News | Analyses et conseils | Société | Historiques | Vie du titre | Secteur | Forum |

Credit Agricole : dégradé !

Par Jean-Baptiste André Publié le 07/10/2025 à 11h12

(Boursier.com) — Credit Agricole limite son repli à 0,3% au lendemain d'une baisse marquée de 3,4% avec l'ensemble du secteur bancaire. Selon nos informations, AlphaValue vient de dégrader le titre à 'accumuler' afin de tenir compte des risques élevés à court et moyen terme liés à la crise politique actuelle en France. Le principal risque à court terme est lié aux coûts de refinancement, en lien avec la dérive budgétaire et la dette publique française. La crise actuelle pourrait également avoir de profondes répercussions sur les banques françaises, notamment une baisse des volumes, des marges et une dégradation de la qualité des actifs. L'objectif est fixé à 20 euros.

------------------

C'est où qu'on signe pour les 20€ ? O_o

|

Répondre

|

On va pas rester comme ça bien longtemps...

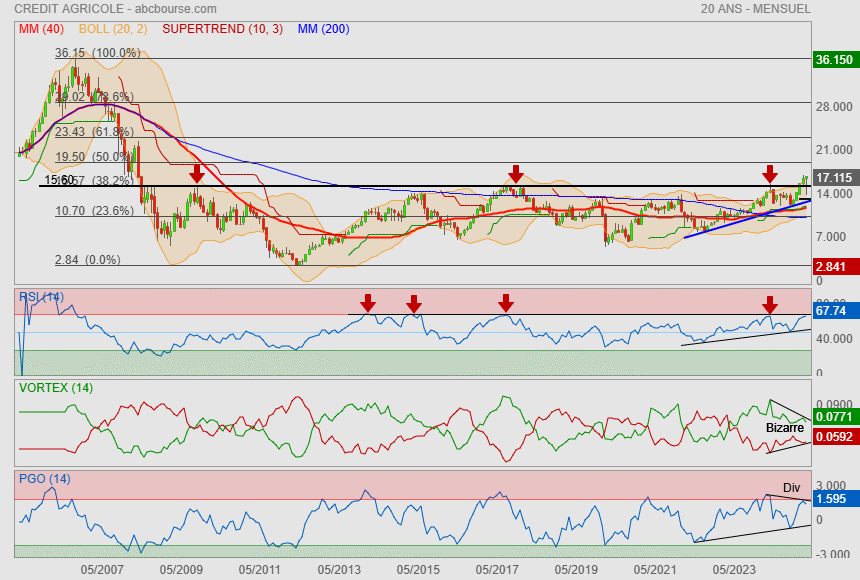

il reste à franchir l'oblique pour libérer du potentiel (vers 19.50€)

côté Rsi, c'est l'heure pour sortir vers le haut de cette zone de congestion..

zone qu'on retrouve aussi via le Vortex.

biensur, tout ceci peut aussi se transformer en échec complet !

|

Répondre

|

Y a plus qu'à espérer que les acheteurs se manifestent pour le dernier trimestre..

la valeur des cadeaux de noël pour mes enfants en dépend !

|

Répondre

|

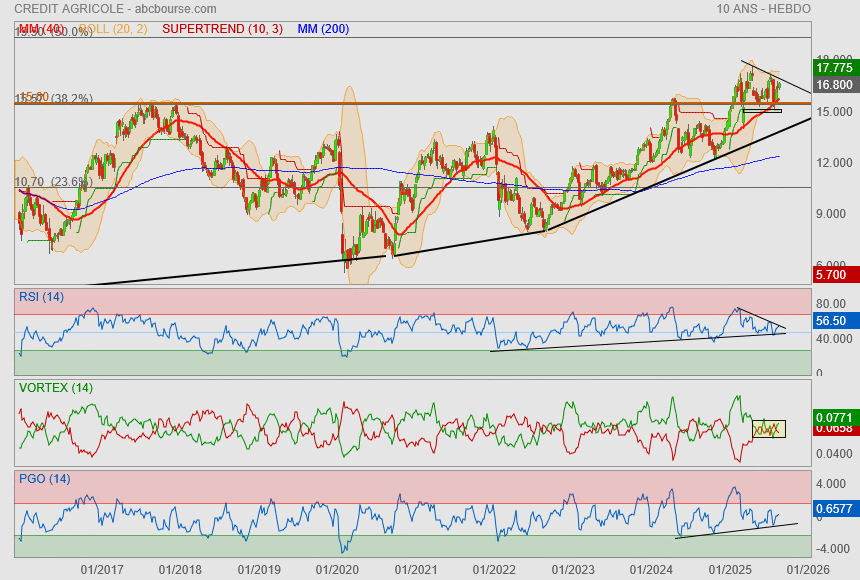

Crédit agricole est entrain de tenir sa résistance devenue support

cumulé au Fibo 38.6%...

à court terme, le titre repart de l'avant en comblant en partie son gap de dividende..

les indicateurs sont bien orientés

et c'est tout positif pour la suite

|

Répondre

|

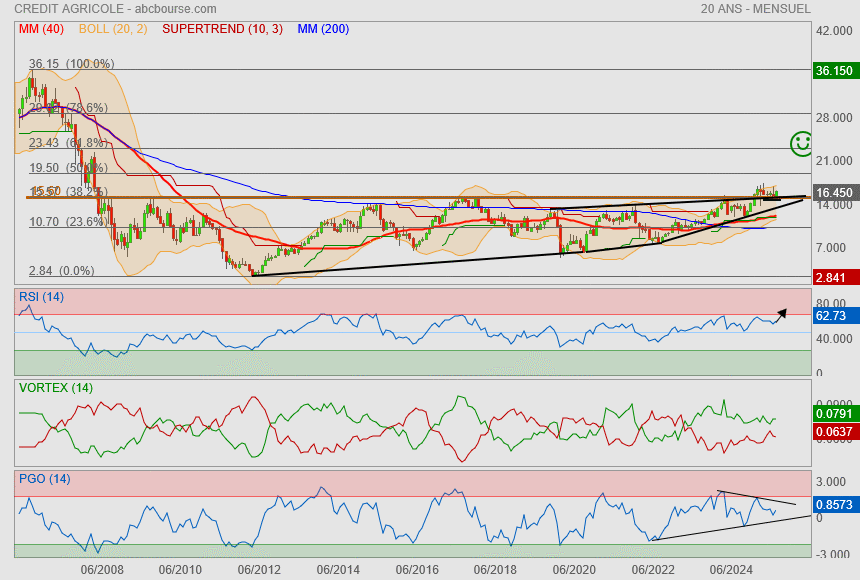

Action Crédit Agricole : un modèle de résilience et de croissance dans un environnement complexe

Le Crédit Agricole, acteur majeur du secteur bancaire, a su faire face aux défis économiques et fiscaux tout en poursuivant sa trajectoire de croissance. L'action, dont le prix de clôture au 4 juillet 2025 était de 15,88 €, a progressé de 19,5 % depuis le début de l'année. Cette performance met en évidence une résistance notable dans un environnement boursier difficile. Toutefois, bien que les résultats du premier trimestre 2025 témoignent d'une solide croissance des revenus et d'une rentabilité préservée, l'action a légèrement sous-performé par rapport à ses pairs de l'indice STOXX600.

Contexte fondamental

Le premier trimestre 2025 a été marqué par des résultats très positifs pour le Crédit Agricole. Le groupe a enregistré des revenus record de 7,3 milliards d'euros, soit une hausse de 6,6 % par rapport à la même période l'année précédente. Cette performance est d'autant plus impressionnante qu'elle intervient dans un environnement économique global incertain, marqué par une inflation élevée et une fiscalité exceptionnelle.

En dépit de ces contraintes, le Crédit Agricole a maintenu un niveau de rentabilité élevé, avec une croissance de 4,6 % de son résultat net avant impôt. Toutefois, cette rentabilité a été impactée par une surtaxe d’impôt sur les sociétés, une mesure exceptionnelle qui a pesé sur les résultats nets du groupe. Le secteur des assurances et de la gestion d'actifs a particulièrement soutenu cette performance.

Les encours sous gestion dans ces secteurs ont continué d'augmenter de manière significative, contribuant à des revenus récurrents solides. La gestion des actifs, soutenue par un environnement de marché favorable, a ainsi été un moteur important de la croissance du groupe. Par ailleurs, la banque a continué à enregistrer des gains importants dans ses activités de financement structuré et de crédit à la consommation, des segments porteurs pour l’avenir.

La solvabilité de Crédit Agricole reste robuste, avec un ratio CET1 de 12,1 % à la fin du trimestre, bien au-dessus des exigences réglementaires. Ce ratio témoigne de la solidité de la banque et de sa capacité à absorber des chocs économiques et à maintenir sa stabilité financière à long terme. Le groupe bénéficie également de réserves de liquidité très élevées, une autre caractéristique fondamentale qui lui permet de faire face aux fluctuations des marchés financiers sans compromettre ses activités.

Catalyseurs et Freins

Parmi les principaux catalyseurs de la croissance du Crédit Agricole, on trouve la forte dynamique dans la gestion d’actifs et les assurances, qui ont permis une collecte nette record et une augmentation continue des encours sous gestion. La gestion d’actifs, portée par une collecte nette de 4 milliards d’euros. Le partenariat stratégique avec Victory Capital a également permis à la banque de renforcer sa position dans les investissements durables et dans l’Asie, un marché en pleine croissance.

En outre, la stratégie de transition énergétique du Crédit Agricole, qui se concentre sur les énergies renouvelables et bas carbone, a été un autre catalyseur important. Le groupe a investi massivement dans ces secteurs, avec une croissance de 141 % des financements alloués aux projets d’énergie verte par rapport à 2020. Cette stratégie non seulement soutient la transition énergétique mondiale, mais permet également au groupe de se positionner sur des marchés à fort potentiel de croissance à long terme. Cependant, plusieurs freins pèsent sur la performance du Crédit Agricole.

Tout d'abord, la surtaxe sur l’impôt sur les sociétés a été un facteur déstabilisant pour la rentabilité nette de la banque. Bien que cette mesure soit exceptionnelle, elle a eu un impact direct sur les résultats financiers du groupe, réduisant ses marges et mettant en lumière la pression fiscale croissante à laquelle les entreprises françaises sont soumises. De plus, bien que les revenus aient augmenté, le titre du Crédit Agricole a sous-performé par rapport à ses concurrents du secteur bancaire. L’action a affiché une performance relative de -0,2 % par rapport à l’indice STOXX600 sur les quatre dernières semaines, ce qui suggère que le marché reste hésitant face à la valorisation de l’action.

Cette sous-performance relative pourrait également être liée à la perception que la banque est moins attractive que ses pairs, notamment BNP Paribas et Société Générale, qui ont connu des performances boursières supérieures.

Analyse de valorisation

Le prix actuel de l’action du Crédit Agricole, à 15,88 €, reste inférieur à son objectif de prix estimé à 18 €, ce qui laisse entrevoir un potentiel de hausse d'environ 10 %. Cette évaluation suggère que l’action est légèrement sous-évaluée, bien que le groupe ait connu une sous-performance relative par rapport au marché. Le ratio de valorisation de l’entreprise, basé sur son prix actuel et les prévisions bénéficiaires à long terme, indique que le titre se négocie à un prix attractif par rapport à sa valeur fondamentale. Cependant, cette valorisation est inférieure à celle de certains de ses concurrents, ce qui pourrait indiquer une sous-estimation du potentiel de croissance future de l’entreprise.

En termes de dividende, le Crédit Agricole a annoncé un taux de distribution de 6,93 % pour 2025, ce qui est supérieur à la moyenne du secteur bancaire (5,7 %). Ce dividende est bien couvert par les bénéfices estimés, ce qui le rend attractif pour les investisseurs à la recherche de rendements stables et élevés. Cependant, le rapport entre la croissance des bénéfices et le prix des actions reste élevé, suggérant que les bénéfices passés ont été affectés par une contraction avant de repartir à la hausse. Le groupe présente également un niveau de fonds propres relativement faible par rapport à la moyenne de son secteur, avec un ratio de fonds propres de 3,1 %. Ce faible niveau pourrait représenter un risque pour les investisseurs, bien que ce chiffre soit largement compensé par la solide base de capital de la banque et ses réserves de liquidité élevées.

Une valeur solide dans un secteur concurrentiel

L’action du Crédit Agricole demeure une valeur intéressante dans le secteur bancaire, avec des fondamentaux solides et une stratégie de croissance bien définie. La banque bénéficie de son exposition à des segments porteurs comme la gestion d’actifs, l’assurance et la transition énergétique, tout en maintenant une position de leader sur le marché français. Cependant, l’impact de la surtaxe d’impôt et la sous-performance relative de l’action par rapport au marché soulignent la nécessité de prudence dans le court terme. Le potentiel de croissance de l’action à moyen et long terme demeure robuste, en particulier grâce à la stratégie de diversification du groupe et à son engagement en faveur de la transition énergétique. Toutefois, les investisseurs devront suivre de près les développements fiscaux et réglementaires en France, ainsi que l’évolution des performances relatives du titre par rapport à ses concurrents. À moyen terme, l’action pourrait constituer une opportunité d’investissement attractive pour ceux qui recherchent une exposition à un acteur solide et bien positionné dans un secteur stratégique.

|

Répondre

|

1 mois plus tard.. peanut en terme de gains..

les bancaires n'ont plus la cote !

---------------------------

BforBank enregistre 144,9 millions euros de pertes en 2024, le déficit cumulé dépasse 635 millions

Actualité publiée le 04/07/25 17:14

Pas de miracle pour BforBank. En 2024, la banque en ligne du groupe Crédit Agricole accuse une nouvelle perte nette de 144,9 millions d’euros, contre déjà 108,5 millions en 2023. Depuis son lancement en 2009, l’établissement n’a jamais été rentable, cumulant désormais 635 millions d’euros de déficit. C’est ce que révèlent les comptes officiels déposés au greffe, consultés par Reuters.

Derrière ces chiffres, un modèle économique qui peine à convaincre malgré les ambitions affichées. BforBank, détenue conjointement par les Caisses régionales du Crédit Agricole et Crédit Agricole SA, voit son produit net bancaire chuter brutalement, passant de 26 millions d’euros en 2023 à seulement 1,7 million en 2024. Dans le même temps, ses charges d’exploitation continuent de grimper, atteignant 133 millions d’euros contre 119 millions l’année précédente.

Une stratégie de long terme malgré les pertes

Face à cette situation, le Crédit Agricole garde le cap. Le groupe revendique un "plan de transformation ambitieux" visant à faire de BforBank un leader européen des banques en ligne à l’horizon 2030. "Les résultats de BforBank s’inscrivent dans le cadre de ce plan, dans un contexte conjoncturel marqué par l’évolution défavorable des taux", indique le Crédit Agricole dans une déclaration transmise à Reuters.

L’objectif affiché est de multiplier par dix le nombre de clients en six ans. Actuellement forte de 300.000 utilisateurs, BforBank vise les trois millions de clients d’ici 2030, avec une première phase d’expansion prévue en Allemagne dès 2025. Pour y parvenir, la banque s’appuie sur une refonte technique majeure. Elle revendique désormais une solution 100 % cloud, sécurisée et en temps réel, censée améliorer l’expérience client tout en réduisant les coûts.

Des injections massives de capitaux pour soutenir le modèle

Pour soutenir cette transformation, les actionnaires ont déjà procédé à plusieurs augmentations de capital. En 2022, un premier apport de 149 millions d’euros avait été réalisé, suivi de 155 millions en 2024. Une nouvelle injection de 50 millions d’euros a été effectuée début 2025, selon le document consulté par Reuters. Au total, selon Bloomberg et Les Échos, les efforts financiers cumulés des actionnaires sur la durée du plan pourraient atteindre 490 millions d’euros.

Malgré ces pertes massives et un modèle économique toujours déficitaire, le Crédit Agricole persiste à croire en BforBank. "L’expérience client de qualité proposée aujourd’hui par BforBank lui a permis d’atteindre les objectifs fixés", soutient le groupe, sans détailler la nature précise de ces objectifs.

|

Répondre

|

Bon moment pour la récolte !

Je suis d'avis à entrer sur la valeur dès à présent afin de récupérer le dividende (sans frais)

et plus encore.

du point de vue, indicateurs, c'est favorable.

une autre bancaire BNP :

https://zupimages.net/up/25/23/r7zl.png

Parei ! côté indicateurs, ça peut repartir après un palier "pause" (voir la Mm40).

|

Répondre

|

On est partis pour finir le mois au plus haut (sacrée mèche) !

mais comme je l'ai déjà dit, y a quelque chose qui me dérange côté indicateurs.

mystère... que nous cache les bancaires ? O_o

|

Répondre

|

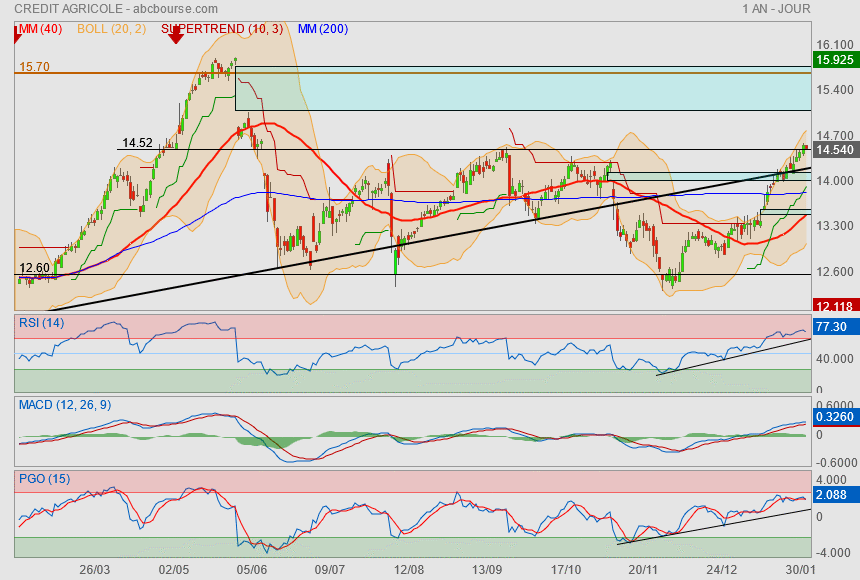

la situation est pas si simple..

Aujourd'hui on permet au cours de revenir au dessus de sa grande résistance long terme et au dessus du Fibo 38.2%.

si on s'arrête là, c'est un très joli signal d'achat !

Mais voilà, côté indicateurs, pour le moment, ça ne suit pas...

on retrouve de la divergence malsaine.

y a un loup dans la bergerie !

A noter que c'est pareil pour BNP

|

Répondre

|

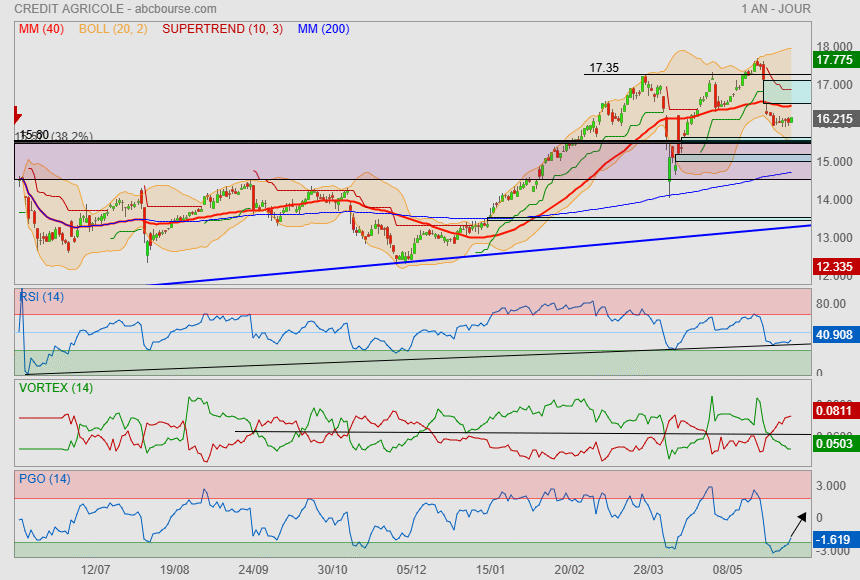

Ici, on tente de déborder les plus hauts de septembre et de l'avant dissolution.

il reste 4% à grappiller pour toucher le gap.

Les indicateurs sont en train de plier tel un roseau

même pas sur qu'on y aille de suite à ce gap

|

Répondre

|

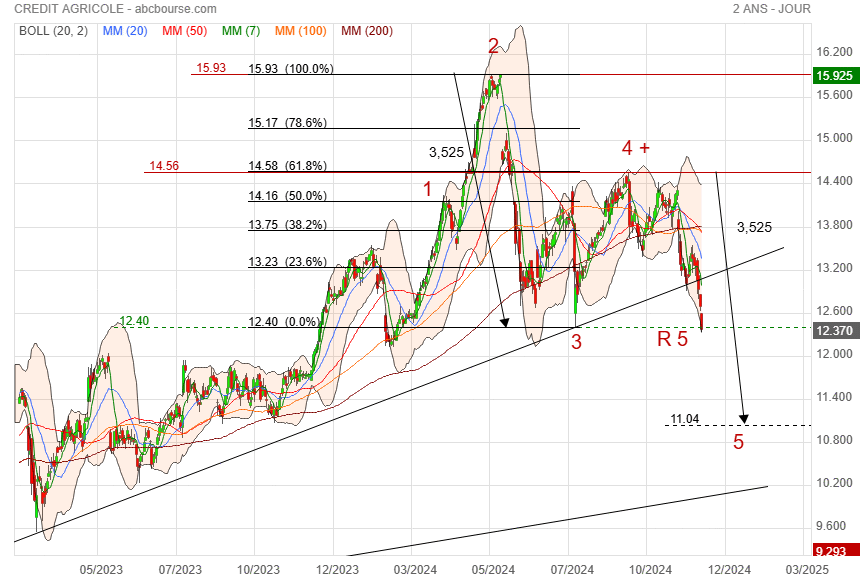

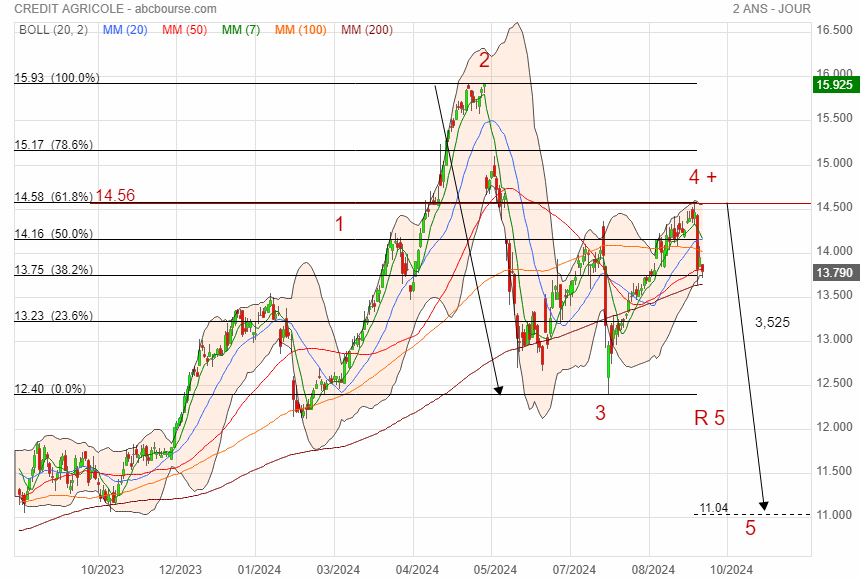

Test R 5

|

Répondre

|

MAJ

Ajustement du décompte compte tenu de l'excès en 4 +

|

Répondre

|

MAJ

Nouveau décompte

gap à combler 14.61

|

Répondre

|

CREDIT AGRICOLE : POURQUOI HSBC RECOMMANDE DÉSORMAIS D'ACHETER L'ACTION CRÉDIT AGRICOLE

vendredi 30 août 2024

La banque sino-britannique est emballée par les métiers de gestion d'actifs de la structure cotée de l'établissement mutualiste.

Crédit Agricole SA se distingue ce vendredi à la Bourse de Paris. La structure cotée de la banque mutualiste prend 2,3% à 14,115 euros et signe la deuxième plus forte hausse du CAC 40, en début d'après-midi.

La banque verte est portée par un relèvement de recommandation de la part de HSBC. L'établissement sino-britannique est passé de "conserver" à "acheter" sur le titre tout en ajustant son objectif de cours à 17,5 euros contre 16 euros précédemment. Au cours de clôture de jeudi, cette cible accorde un potentiel de plus de 25% à l'action.

HSBC est emballé par la qualité des métiers de Crédit Agricole SA dans la "collecte d'actifs" ("asset gathering"), qui regroupe la gestion d'actifs, la gestion de fortune et l'assurance. Selon le bureau d'études, ces activités peuvent alimenter à elles seules une hausse de 20% de l'action.

La politique en France ne fait pas tout

L'établissement juge que ces métiers ne sont pas valorisés à leur juste mesure par le marché. "Nous pensons que le marché n'intègre pas le potentiel de hausse lié aux récentes petites acquisitions, qui accélèrent l'évolution de la composition des bénéfices en faveur de 'l'asset gathering' (par exemple, l'acquisition du gestionnaire de fortune Degroof Petercam au début de l'année)", explique le bureau d'études. Autre point ignoré par le marché: "la baisse des attentes en matière de taux d'intérêt, qui devrait déclencher des transferts de liquidités mises en dépôt vers des produits d'investissement", souligne HSBC.

La banque note également que la fin de la tempête politique en France devait inciter les ménages à retrouver de l'appétit pour le risque en 2025, soutenant ainsi des flux positifs vers les produits d'investissements destinés aux particuliers.

D'ailleurs, l'établissement rappelle que la France demeure un marché très stable de la "bancassurance", malgré "le bruit politique" qui peut inquiéter à tort le marché. "Dans les périodes passées de turbulences économiques et politiques (par exemple, la grande crise financière de 2008-2009, la crise souveraine, Crédit Suisse/SVB), nous constatons que les flux de collecte d'actifs en France ont tendance à être très résistants et stables", rappelle HSBC.

Un marché plus attentif

Cette activité d'"asset gathering" particulièrement développée devrait davantage attirer l'attention des investisseurs sur Crédit Agricole SA. HSBC estime qu'avec les baisses de taux à venir de la part des grandes banques centrales en Europe, le marché va davantage valoriser les revenus à commission (comme la gestion d'actifs donc) que ceux basés sur les taux d'intérêt.

"La capacité (de Crédit Agricole SA) à proposer une large gamme de produits d'investissement constitue une protection utile contre la pression exercée sur les marges de dépôt par la baisse des taux", écrit l'établissement. Par ailleurs, l'exposition de Crédit Agricole SA aux zones aisées de l'Italie "permet d'accéder à des flux supplémentaires de collecte d'actifs sur un marché sous-pénétré à forte marge", ajoute-t-il.

HSBC juge au passage que les autres métiers de Crédit Agricole SA sont aussi attrayants, citant la banque de détail en Italie, les métiers de gestion des titres dans les activités de marché ou encore le financement automobile.

La banque sino-britannique rejoint, en réalité, le constat établi le mois dernier par UBS. La banque suisse était, elle aussi, passée à l'achat, citant la structure de revenus du groupe, parfaite pour se distinguer dans un environnement où les taux baissent.

|

Répondre

|

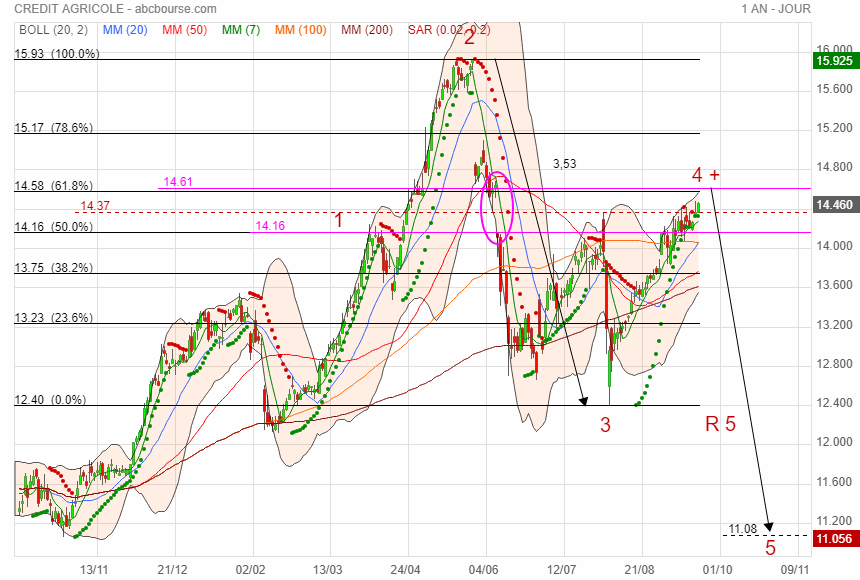

Double 4 possible

|

Répondre

|

Crédit Agricole a avancé de 2,57% à 14,15 euros, enchaînant une séance de suite dans le vert. Le groupe bancaire bénéficie d'une note favorable de HSBC qui a relevé sa recommandation sur le titre, passant de Conserver à Achat, avec un objectif de cours de 17,50 euros contre 16 précédemment.

Le broker affiche son optimisme après les perspectives favorables de Crédit Agricole dans la collecte. Cette dynamique devrait lui permettre d'améliorer ses résultats et de favoriser une revalorisation boursière.

|

Répondre

|

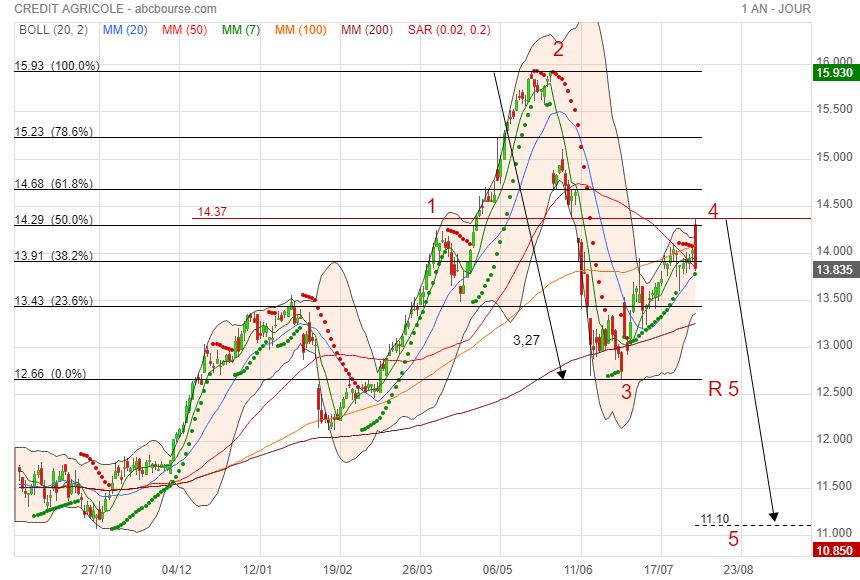

MAJ

|

Répondre

|

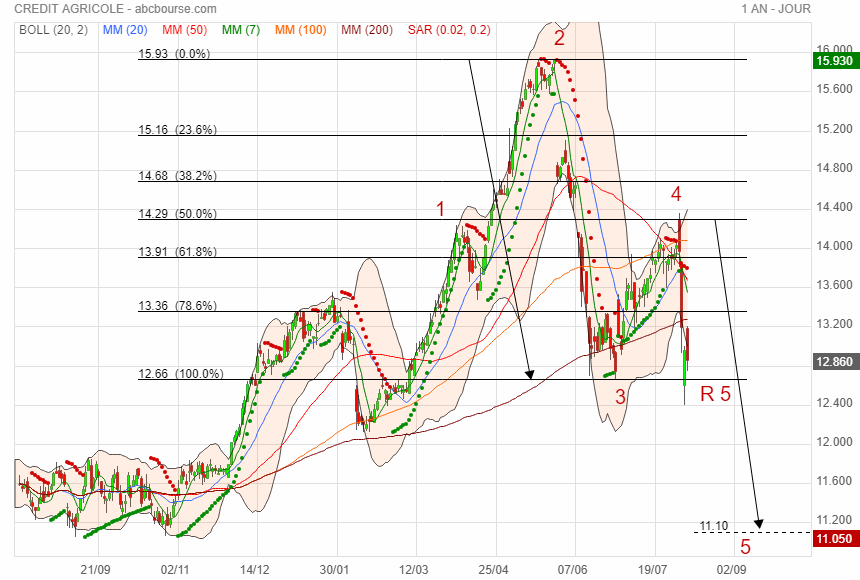

Décompte Bear

|

Répondre

|

Saloperie de dissolution !

Le titre avait formé une structure de retournement (ETEi) avec comme ligne de cou l'oblique bleue.

la sortie était parfaite et avec force.

mais voilà, Macron l'a tué d'un coup de baguette magique

Maintenant, selon le sens du vent des élections, là aussi on a un potentiel de 11% à la baisse

ce qui nous ferait rejoindre le Mm200.

Ce qui me semble assez étonnant à ce stade, c'est que la cassure de l'oblique ascendante noire n'est pas déclenchée une accélération baissière.

Bref la conclusion est la même que pour Société générale

on est totalement suspendu aux résultats des élections !

Outre ces éléments du moment, le secteur bancaire est un secteur compliqué...

difficile de voir de l'intérêt haussier à l'aube d'une période de baisse de tx

mais à contrario, il semblait qu'une amélioration économique mondiale se dessiner.

y a à boire et à manger en somme

|

Répondre

|

Étonnamment, les valeurs bancaires font mieux que résister à cette vague de craintes dû aux Tx, voir à une esquisse d'entrée en récession future..

Mais graphiquement, ici, il va falloir se préparer à un appel aux pompiers..

y a comme un incendie qui se déclare et il ne faudrait pas rentrer dans un appel d'air sous crainte d'embrasement.

vaudrait mieux un appel vers le 18

|

Répondre

|

Forum de discussion Credit Agricole

202510071210 719865 Suivez les marchés avec des outils de pros !

Suivez les marchés avec des outils de pros !