Mouais..... bein moi, j'aurais préféré un dividende exceptionnel plutôt que du rachat d'action en veux tu en voilà

------------------------------------------

Accor : En chute de 15% depuis le début du conflit en Iran, Accor vend le solde de sa participation dans le propriétaire de ses hôtels et rassure (un peu) la Bourse

Aujourd'hui à 12:14

(BFM Bourse) - Alors que son action a souffert de l'éclatement de la guerre au Moyen-Orient et des accusations de négligences sur des risques de trafic humain, le groupe a annoncé la cession de sa participation de 30,6% dans Essendi, une annonce attendue de longue date par les analystes.

Accor a souffert ces dernières semaines en Bourse. L'exploitant hôtelier a vu son action chuter de 15% depuis l'éclatement du conflit au Moyen-Orient.

Le propriétaire d'Ibis et Sofitel est tout simplement le grand groupe hôtelier le plus exposé au Moyen Orient, la région représentant environ 10% de ses revenus contre 6% pour le britannique IHG, selon Barclays.

Pour ne rien arranger, un vendeur à découvert, Grizzly Research, a publié une étude au vitriol sur Accor, il y a deux semaines. La société d'investissement a accusé le groupe du CAC 40 d'avoir failli à ses obligations de suivi d'hôtels en franchise ou en gestion pour prévenir des risques de trafic humain et de prostitution infantile.

"Le groupe dément fermement toute implication dans l’exploitation systémique supposée liée à la traite d’êtres humains ou d’enfants", a assuré l'entreprise. Accor a lancé une enquête interne approfondie et a mandaté un cabinet externe pour vérifier les faits reprochés.

Ce risque, avant tout réputationnel, constitue une épée de Damoclès pour l'action, juge Barclays.

La finalisation d'une transformation entamée en 2018

Face à ce contexte évidemment peu porteur, Accor a livré mercredi soir une annonce de nature à renforcer son profil boursier.

Le groupe hôtelier a dévoilé un projet de cession de sa participation résiduelle de 30,56% dans Essendi (ex-AccorInvest), le groupe foncier propriétaire des murs de nombre de ses hôtels.

Pour rappel, jusqu'à début 2018, Accor possédait lui-même une grande partie de ses hôtels. La société avait ensuite décidé de s'orienter vers un modèle "asset-light", c'est-à-dire sans détenir les murs de ses hôtels. Ce afin de se rapprocher du modèle (et des multiples boursiers) de ses concurrents anglo-saxons.

Accor avait alors ouvert le capital d'AccorInvest (rebaptisée donc depuis Essendi), sa filiale d'immobilier d'hôtellerie, avant de de se désengager progressivement. Depuis fin 2019, le groupe détenait encore 30,56% du capital.

Ce désengagement lui a permis d'alléger sa structure. Selon son dernier document d'enregistrement universel, 97% de ses hôtels sont gérés en franchises (45%) ou en contrats "de management" (52%), un modèle alternatif dans lequel Accor est davantage impliqué auprès des propriétaires d'hôtels pour maximiser la profitabilité en échange de davantage de redevances (indexées sur le résultat opérationnel).

Environ 3% du parc hôtelier est lui géré en propriété directe ou en location. Ces hôtels sont principalement exploités par sa filiale Mantra en Australie ou correspondent à des hôtels exploités en location variable au Brésil. En 2014, 39% du parc de la société était géré en propriété directe ou en location.

Accor avait pris un engagement de conservation de titres dans son ex-filiale jusqu'en mai 2023. La société a ensuite attendu le moment opportun pour engager le processus de cession du solde de sa participation dans Essendi.

In fine, le groupe a indiqué avoir signé un protocole d'accord pour céder l'intégralité de sa participation de 30,56% à un consortium formé par le gérant d'actifs Blackstone et la société de capital-investissement Colony IM.

Paiement en deux temps

Cette dernière entreprise n'est guère inconnue de Sébastien Bazin, le PDG d'Accor. Le dirigeant avait occupé dès 1997 le poste de directeur général Europe de Colony Capital, l'ancien nom de Colony IM, avant de rejoindre Accor en 2013.

La structure de cette transaction s'avère légèrement complexe. Accor recevra un paiement en cash de 675 millions d'euros à la date de réalisation de la transaction.

Par ailleurs, un complément de prix ("earn-out") après la cession pourra être ajouté pour un maximum de 300 millions d'euros. Accor a précisé à BFM Bourse que cette clause "d'earn-out" dépendra de la création de valeur réalisée par le consortium au moment de sa sortie, c'est-à-dire quand il revendra ses parts.

Autrement dit, le montant total touché par Accor pourra atteindre jusqu'à 975 millions d'euros.

La société a ajouté que le portefeuille d'hôtels détenu par Essendi serait progressivement converti en contrat de franchises. Selon Citi, l'ex-AccorInvest possédait 88.800 chambres d'hôtels Accor à fin septembre, soit environ un peu plus de 10% du total opéré par Accor (859.000 chambres à fin septembre).

Le groupe hôtelier a précisé s'attendre à ce que l'opération soit finalisée au cours du troisième trimestre 2026. Accor a également indiqué qu'il rendrait l'essentiel du produit de cession immédiat à ses actionnaires sous forme de rachats d'actions, avec un nouveau programme d'acquisition de ses propres titres d'environ 500 millions d'euros.

À la Bourse de Paris, cette annonce permet à l'action Accor de résister à la morosité ambiante. Le titre progresse de 0,4% en fin de matinée, l'une des plus fortes progressions d'un CAC 40 qui tousse, reculant de 1,1% au même moment, après que Donald Trump a promis de frapper l'Iran avec des attaques "très fort".

Réactions plutôt favorables des analystes

Les analystes, dans l'ensemble, accueillent favorablement l'annonce, tout en pointant toutefois la structure de l'opération.

La cession de la participation de 30,6% au capital d'Essendi permettra à Accor de devenir quasiment un acteur purement "asset light".

L'opération est clairement positive "pour l'action" car "elle clarifie la situation", redonne du cash aux actionnaires, et survient alors que les investisseurs redoutaient que le climat géopolitique actuel "vienne compromettre cette cession", liste Citi.

Dans la même veine, Barclays pense que le marché devrait apprécier l'opération "compte tenu des craintes que le conflit au Moyen-Orient ou le rapport du vendeur à découvert ne pèsent sur le produit de la vente ou le calendrier de celle-ci".

La banque britannique salue également le fait qu'Accor rende 74% du paiement initiale à ses porteurs, ce qui "crédibilise la politique d'allocation de capital" de l'entreprise et pourrait davantage attirer l'intérêt des investisseurs.

En prenant certaines hypothèses sur les compléments de prix d'un maximum de 300 millions d'euros, Citi calcule une valeur actuelle nette de la transaction de 900 millions d'euros tandis que Barclays arrive à 870 millions d'euros. Selon les deux banques, les investisseurs attendaient au plus un chiffre de 850 millions d'euros voire moins (Citi évoque moins de 800 millions d'euros au vu du contexte actuel).

Barclays reconnaît toutefois que la clause d'"earn-out" ajoute "de l'incertitude additionnelle" sur les termes de la transaction.

Jefferies livre un constat relativement similaire. Si la banque apprécie l'annonce et le fait que la transaction sera bientôt close, "nous estimons que les termes de l'opération sont mitigés, la valorisation initiale (675 millions d'euros) étant inférieure à la valeur comptable et aux attentes du marché".

Accor signe un protocole d'accord avec Blackstone pour la cession de sa participation dans Essendi

Publié le 01/04/2026 à 18:40 - Modifié le 01/04/2026 à 18:53

1er avril (Reuters) - Accor a annoncé mercredi avoir signé un protocole d'accord avec Blackstone en vue de la cession de sa participation de 30,56% dans Essendi (ex-AccorInvest), pour un montant pouvant atteindre 975 millions d'euros.

Selon un communiqué du groupe hôtelier, 675 millions d'euros sont à recevoir à la date de la réalisation de la transaction, auxquels s'ajoute un complément de prix pouvant atteindre 300 millions d'euros.

Selon les termes de l'accord, le portefeuille d'Essendi sera progressivement converti en hôtels sous contrat de franchise, sous marques Accor, et les nouveaux contrats de franchise auraient des maturités portées à 20 ans.

La transaction interviendrait, si elle se réalise, au cours du troisième trimestre 2026, précise Accor.

L'essentiel des produits de cession seraient retournés aux actionnaires sous forme d'un programme supplémentaire de rachat d'actions d'un montant de 500 millions d'euros, ajoute le communiqué.

Il est par ailleurs indiqué que la première tranche de 225 millions d'euros du programme de rachat d'actions pour l'exercice 2026 annoncé le 19 février a été lancée.

Accor confirme ses objectifs à moyen terme après des résultats 2025 supérieurs à ses attentes

19 févr. 2026

Le groupe hôtelier Accor a confirmé jeudi ses prévisions à moyen terme et annoncé un programme de rachat d'actions de 450 millions d'euros pour cette année, après avoir enregistré des résultats 2025 supérieurs à ses attentes, grâce notamment à la performance de sa division luxe.

Le propriétaire des chaînes Ibis, Mercure, Sofitel ou encore Raffles a dégagé en 2025 un résultat net part du groupe de 449 millions d'euros, contre 610 millions d'euros en 2024.

En 2024, le résultat net part du groupe avait bénéficié des importantes plus-values de cession d'actifs d'Essendi (ex-AccorInvest), dont Accor possède toujours 30,6% du capital.

L'excédent brut d'exploitation (EBE) courant a atteint l'an dernier 1,2 milliard d'euros, en hausse de 13,3% à taux de change constant.

Le chiffre d'affaires s'est établi à 5,64 milliards d'euros, en hausse de 0,6% en données publiées par rapport à l'exercice 2024. A taux de change constants, la croissance est ressortie à 4,5%.

Le revenu par chambre disponible (RevPar), principal indicateur de performance du secteur, a crû de 4,2% à périmètre et changes constants sur un an.

Le groupe a ouvert 303 hôtels au cours de l'exercice 2025, soit une croissance nette du réseau de 3,7% sur un an.

En octobre dernier, Accor avait relevé sa prévision de croissance de l'EBE courant en 2025, dans une fourchette de 11% à 12%, et non plus de 9% à 10%. L'entreprise avait confirmé par ailleurs ses autres objectifs, à savoir une croissance du RevPAR de 3% à 4% et une croissance du réseau autour de 3,5%.

Les analystes tablaient en moyenne sur un chiffre d'affaires de 5,67 milliards d'euros et sur un EBE de 1,19 milliard d'euros, selon FactSet.

Le groupe a confirmé ses perspectives à moyen terme dévoilées en juin 2023. Il anticipe ainsi une croissance annualisée de 9% à 12% de son EBE pour la période 2023-2027. Accor vise également sur la période une croissance annuelle du RevPAR de 3% à 4% et une croissance annuelle moyenne du réseau de 3% à 5%.

"Accor confirme la progression des discussions avec un investisseur de premier plan sur le projet de cession de sa participation de 30,6% dans Essendi. Cet investisseur est, en parallèle, en discussion avec les autres actionnaires d'Essendi sur l'évolution de la gouvernance de la société", a précisé le groupe.

Fort de ces résultats, Accor a annoncé le versement d'un dividende de 1,35 euro par action au titre de l'exercice 2025, après 1,26 euro par action pour 2024.

ACCOR : LES RÉSULTATS ANNUELS SERONT DÉVOILÉS DEMAIN MATIN

18/02/2026

Accor sera également de sortie demain avec la présentation de ses résultats 2025. Sur l'exercice clos, le consensus 'Bloomberg' table sur un EBITDA de 1,19 milliard d'euros pour un chiffre d'affaires de 5,69 milliards d'euros. Le RevPAR est attendu à 76,49 euros. Accor vise sur l'année passée une hausse du RevPAR entre 3% et 4% et une croissance du réseau autour de 3,5%. Lors de la publication des résultats de son troisième trimestre, le management avait revu à la hausse sa perspective de croissance de l'EBE courant pour l'exercice entre 11% et 12% (entre 9% et 10% initialement) à taux de change constant.

« « Accor reste notre valeur préférée parmi les hôteliers européens. » Voilà la conclusion des analystes du bureau d’études Jefferies, à savoir Simon Lechypre, James Wheatcroft et David Katz, au sortir d’un dîner avec Pierre-Loup Etienne, en charge des relations investisseurs du groupe.

Tout d’abord, les tendances dans les principales régions, avec des zones Asie-Pacifique et Moyen-Orient qui tirent la croissance, confortent la fourchette de progression du RevPAR (revenu par chambre disponible) de 3 à 4% pour le 4e trimestre, en ligne avec les attentes du consensus. De même, le Luxe & Lifestyle continue de surperformer la branche Premium, Mid et Économique, soutenu par les prix.

Pour 2026, le dirigeant a passé un «message prudemment optimiste concernant les trajectoires du RevPAR de l’année prochaine, l’entreprise n’identifiant à ce stade aucun facteur qui indiquerait une inflexion négative par rapport aux tendances actuelles».

Enfin, Accor poursuit la gestion active de son portefeuille. Ainsi, la cession prévue des 30% qu’il détient encore au capital d’Essendi, pour une valeur comptable de 828 millions d’euros, devrait être finalisée d’ici le 2e trimestre 2026 : la société s’engage à retourner au moins 75% du produit de cette vente à ces actionnaires. Et une IPO d’Ennismore est toujours en vue : «Accor conserverait le contrôle et Ennismore resterait consolidé, expliquent les analystes, et selon la société, cette IPO offrirait une meilleure visibilité sur la création de valeur et apporterait plus de la flexibilité pour soutenir l’expansion».

Bref, les signaux sont au vert pour Jefferies, qui confirme son conseil d’achat et sa cible de 58€, soit un potentiel de l’ordre de 22% sur le titre. »

Extrait du Figaro

Accor : du soutien

JB.A. Publié le 16/12/2025 à 13h32

(Boursier.com) — Accor surperforme ce mardi à Paris avec une action qui grimpe de 1,5% à 47,8 euros. Selon nos informations, BofA Global Research a relevé son objectif de 53,50 à 66 euros tout en confirmant son avis 'achat'. La semaine passée, le groupe hôtelier avait été soutenu par deux notes d'analystes: Jefferies avait revalorisé le dossier de 53 à 58 euros tout en restant à l''achat' alors que la Deutsche Bank avait rehaussé à l''achat' sa recommandation en visant 53 euros afin de profiter des catalyseurs à venir.

Si c'est de toute la grande structure que tu parles..

on pourrait dire oui.

sauf que dans ce cas, le sommet me parait pas bien haut comparé au haut de la patte du milieu

Accor est en train de fermer un de ses gaps

et se dirige vers sa résistance de très long terme (50€).

ça peut être prometteur pour 2026

Pourquoi Deutsche Bank table sur un réveil boursier d'Accor en 2026

Aujourd'hui à 11:28

(BFM Bourse) - La banque allemande a relevé son conseil à l'achat sur le groupe hôtelier en raison de plusieurs catalyseurs, comme la prochaine cession de 30% du capital dans son ex-filiale d'immobilier d'hôtellerie, Essendi. L'établissement est également séduit par son exposition au Moyen-Orient et l'Asie-Pacifique.

Accor a connu une année en dents de scie à la Bourse de Paris. La publication de comptes semestriels marqués par des perspectives décevantes, fin juillet, avait notamment plombé le titre. L'action avait perdu 9,6% dans la foulée de l'annonce de ces comptes puis 5,3% lors de la séance suivante.

In fine, Accor s'apprête à terminer 2025 proche de l'équilibre (+0,36% depuis le 1er janvier).

L'action peut-elle se réveiller l'an prochain? Deutsche Bank semble en tout cas le penser. La banque allemande a relevé son opinion à l'achat contre "conserver" précédemment, tout en réhaussant son objectif de cours à 53 euros contre 48 euros auparavant.

Cette nouvelle cible accorde un potentiel de 15% à l'action Accor au cours de clôture de jeudi (46,2 euros).

100% "asset light" en 2026 ?

Pour revenir à Accor, Deutsche Bank perçoit plusieurs catalyseurs de court terme pour le groupe hôtelier présidé et dirigé par Sébastien Bazin.

Le premier d'entre eux reste la sortie du capital d'Essendi (ex-AccorInvest) en 2026.

Petit rappel des fais. Début 2018, Accor a décidé de s'orienter vers un modèle "asset-light", c'est-à-dire sans détenir les murs de ses hôtels. Ce afin de se rapprocher du modèle (et des multiples boursiers) de ses concurrents anglo-saxons.

Accor avait alors ouvert le capital d'AccorInvest, sa filiale d'immobilier d'hôtellerie, avant de de se désengager progressivement. Depuis fin 2019, le groupe détient encore 30% du capital.

Accor avait pris un engagement de conservation de titres jusqu'en mai 2023.

Le groupe a ensuite attendu le moment opportun pour engager le processus de cession de ce solde. Selon plusieurs analystes, la direction d'Accor s'attendait, en octobre, à recevoir des offres le mois suivant, avant de réaliser une transaction au deuxième trimestre 2026.

Avec cette future vente, Accor "devrait achever sa transformation vers un modèle totalement 'asset light'", écrit Deutsche Bank.

Selon l'établissement allemand, l'entreprise valorise dans ses comptes à 850 millions d'euros cette participation.

La banque doute que la cession s'effectue à un tel prix et retient plutôt 700 millions d'euros, un montant suffisamment élevé pour éviter la moins-value comptable.

Deutsche Bank estime que 500 millions de ces 700 millions d'euros seront rendus aux actionnaires sous forme de rachats d'actions.

"Ce montant, inférieur à la valeur comptable, pourrait être décevant, mais nous considérons que la sortie de l'exposition immobilière doit être vue davantage comme un changement radical pour Accor (qui devient enfin une société entièrement 'asset light' après une longue transformation) plutôt que comme le prix lui-même", écrit la banque.

"À la suite de ce changement stratégique, nous pensons qu'Accor devrait être en mesure d'accélérer son développement (du parc hôtelier, NDLR) et d'afficher de solides performances opérationnelles", poursuit l'établissement.

Des rachats d'actions en plus ?

Deutsche Bank pense que sur le produit de cession de 700 millions d'euros, 500 millions d'euros seront retournés aux actionnaires sous forme de rachats d'actionnaires. Plus largement, Accor devrait, selon la banque, rendre 1,2 milliard d'euros de cash à ses porteurs l'an prochain (en comptant les rachats d'actions et le versement de dividendes).

L'établissement allemand souligne également l'exposition d'Accor au Moyen-Orient et à la région Asie-Pacifique sud. Environ 30% des revenus de la société proviennent de ces deux zones, rappelle Deutsche Bank.

Le groupe est notamment leader du marché en Australie, Nouvelle-Zélande, Thaïlande, au Vietnam et en Indonésie. Plus largement, Accor demeure le premier groupe hôtelier dans la plupart des pays hors Chine et Amérique du Nord, rappelle l'établissement.

"Par conséquent, nous considérons qu'Accor offre une bonne exposition à la solide tendance opérationnelle du Moyen-Orient / ASPAC (Asie-Pacifique-Sud, NDLR)", poursuit la banque.

Deutsche Bank se montre, a contrario, assez sceptique quant à une potentielle introduction d'Ennismore, la filiale d'hôtellerie "lifestyle" de l'entreprise. En octobre, le groupe avait indiqué étudier une potentielle introduction en Bourse de cette société, de sorte à cristalliser de la valeur.

Ennismore a été fondée en 2011 par l'entrepreneur britannico-indien Sharan Pasricha, avant de devenir en 2021 une coentreprise dont Accor est l'actionnaire majoritaire. Ennismore compte 16 marques (comme Mondrian, Mama Shelter ou The Hoxton),184 hôtels et 500 restaurants et bars.

Selon la société, Ennismore a contribué en 2024 au résultat brut d'exploitation d'Accor à hauteur de 170 millions d'euros.

La cotation d'Ennismore, pas une panacée

Une éventuelle cotation en Bourse de cette filiale dédiée à l'hôtellerie "lifestyle", un segment à la croissance élevée, est citée depuis longtemps par les analystes comme un potentiel catalyseur. Barclays l'avait par exemple évoquée en mai 2024, lorsque la banque britannique était passée à "surpondérer", équivalent d'"acheter", sur le titre.

Deutsche Bank doute, elle, que cette opération permette à Accor de réduire sa décote boursière par rapport à ses concurrents américains. Ce pour plusieurs raisons. La banque cite "le profil spécifique" du groupe. "Ennismore n'est pas un groupe hôtelier totalement indépendant, étant donné que le marketing, la distribution, son programme de fidélité et une partie des coûts centraux seraient toujours gérés par Accor", explique l'établissement.

Il évoque également la probable "faible liquidité" en cas d'introduction en Bourse (à l'heure actuelle, Accor détient 62% du capital) et le risque de cessions partielles ou totales des actionnaires historiques de l'entreprise (Sharan Pasricha avec 27% du capital ou un consortium qatari avec 11%).

"De plus, une cotation indépendante d'Ennismore pourrait ajouter à la complexité d'Accor, qui pourrait encore bénéficier d'une plus grande simplification", poursuit Deutsche Bank.

"Une autre solution pourrait consister à utiliser le produit de la vente d'Essendi pour racheter les actionnaires minoritaires d'Ennismore si ceux-ci souhaitaient se retirer ou réduire leur participation, bien que cela puisse s'avérer difficile", suggère l'établissement.

Deutsche Bank estime qu'Ennismore pourrait être valorisée entre 3,5 et 4 milliards d'euros (dette incluse) en cas d'introduction en Bourse.

En position de survente de très court terme !?

------------------

lancement d'une seconde tranche de rachat d'actions

Actualité publiée le 04/08/25 09:36

(Zonebourse.com) - Accor fait part ce lundi du lancement d'une seconde tranche de son programme de rachat d'actions de 440 millions d'euros, présenté en marge de la publication de ses résultats annuels 2024, le 20 février dernier.

Cette seconde tranche porte sur un montant de 240 millions d'euros, la première tranche pour 200 millions ayant été finalisée le 23 mai dernier. Un mandat a été conclu avec un prestataire de services d'investissement pour sa réalisation.

La chaine hôtelière précise que le prix par action ne pourra excéder le prix maximum de 80 euros fixé par l'assemblée générale mixte des actionnaires du 28 mai. Les actions rachetées seront affectées à l'objectif d'annulation.

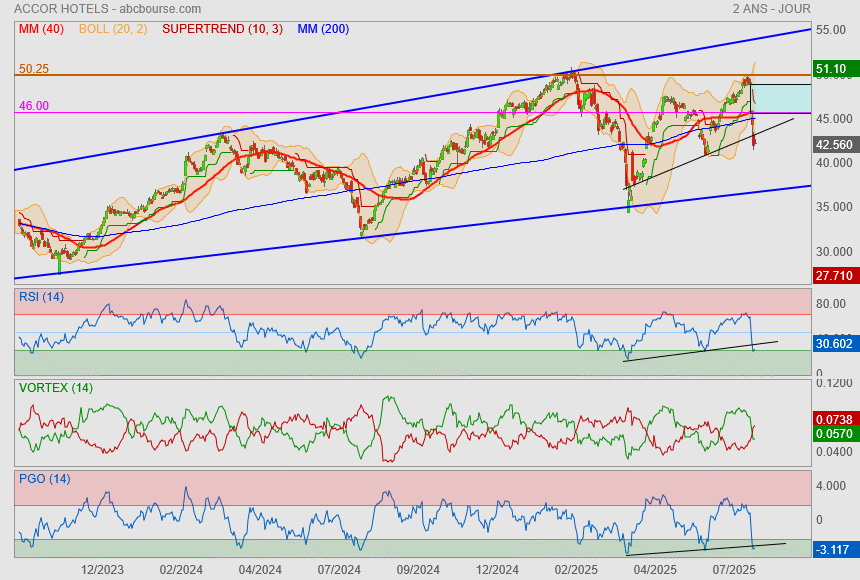

Acco reste sur une belle tendance haussière, grignote... ce mardi à Paris.

Grupo Santander a débuté la couverture du groupe hôtelier avec un avis 'surperformer' et une cible de 55,9 euros. La société dévoilera ses comptes semestriels le 31 juillet prochain.

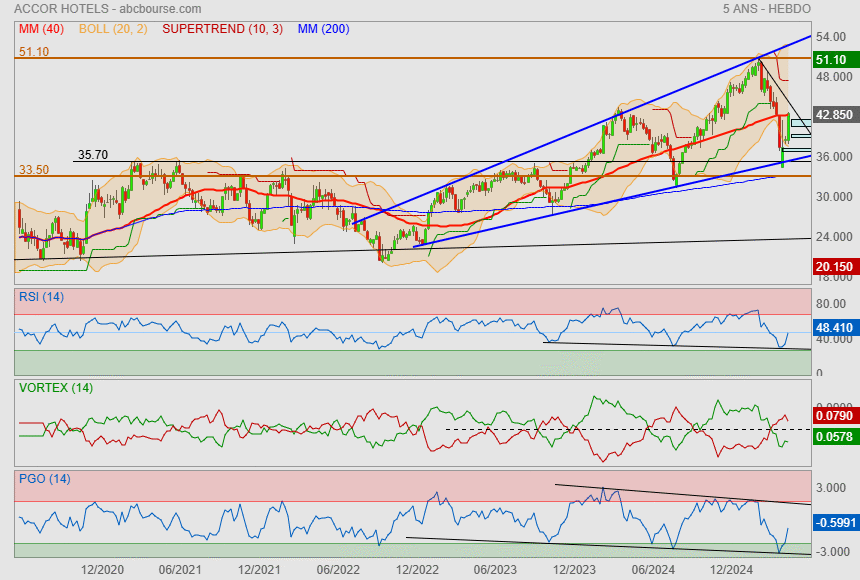

L’action Accor face au défi de la rentabilité durable

À 46,23 euros au 10 juin 2025, l’action Accor s’est appréciée de plus de 54 % en trois ans, mais reste en léger repli depuis le début de l’année. Portée par une croissance de chiffre d’affaires de 9,2 % au premier trimestre, la valeur se cherche désormais un nouveau catalyseur. Le potentiel de moyen terme repose sur la montée en gamme et l’expansion dans les zones émergentes, mais la pression sur les marges et les effets de change pourraient freiner la dynamique. L’enjeu est désormais de convertir cette croissance en rentabilité durable.

À 46,23 euros au 10 juin 2025, l’action Accor s’inscrit en hausse de 54,05 % sur trois ans, ce qui traduit une revalorisation significative depuis la sortie de crise sanitaire. Sur l’année 2025, la performance reste négative (-1,72 %), ce qui laisse entrevoir une phase de consolidation à court terme, en ligne avec les révisions bénéficiaires en baisse observées depuis avril. Le cours se situe 9,2 % en dessous de son plus haut annuel (50,46 €) et 39,3 % au-dessus de son plus bas (32,89 €).

Accor a publié pour le premier trimestre 2025 un chiffre d’affaires en hausse de 9,2 % à 1 349 millions d’euros, avec un RevPAR global en progression de 5 %. La tendance est tirée principalement par l’augmentation des prix (+4 %) plus que par l’amélioration des taux d’occupation (+0,6 point). Cette dynamique opère dans un contexte encore marqué par une forte hétérogénéité géographique et une demande touristique fluctuante. Le groupe bénéficie d’un modèle asset-light bien exécuté et d’une montée en gamme créatrice de valeur, mais reste exposé aux aléas macroéconomiques.

Une croissance dynamique, mais contrastée selon les régions

Le chiffre d’affaires consolidé au T1 2025 sépare nettement les deux piliers stratégiques du groupe : la division Luxe & Lifestyle affiche une hausse de +17,9 %, contre seulement +1,8 % pour la division Premium, Milieu de Gamme et Économique. Cette divergence reflète l’accélération des dynamiques haut de gamme, portées par des flux touristiques internationaux soutenus et une capacité de pricing supérieure. Le RevPAR progresse fortement en Amérique latine (+13,1 %), surtout au Brésil, et dans le segment Luxe (+9,0 %).

A contrario, la France et le Royaume-Uni, pourtant générateurs de volumes importants, sont en recul. La Chine reste en territoire négatif, tandis que la région Asie-Pacifique montre une résilience modérée. Le pipeline de développement est en hausse de 4,9 % sur douze mois, avec 235 000 chambres en projet. Les 45 ouvertures d’hôtels au T1 laissent présager une accélération au second semestre. Le parc atteint 847 290 chambres réparties sur 5 695 hôtels. Côté rentabilité, le groupe affiche une marge EBIT de 16 % pour 2024 et un ROE de 15 %, tous deux en nette amélioration par rapport aux niveaux historiquement faibles. La dette à long terme reste maîtrisée (35,7 % du bilan), et la liquidité est stable. Enfin, le programme de rachat d’actions de 440 M€ annoncé en février 2025 (dont 200 M€ lancés en mars) confirme un retour accru aux actionnaires.

Des relais de croissance identifiés, mais soumis à des risques d’exécution

Deux leviers de développement majeurs marquent ce début d’année : l’Inde et les Amériques. En avril, Accor a annoncé un partenariat structuré avec InterGlobe pour créer une plateforme commune en Inde, visant l’ouverture de 300 hôtels d’ici 2030, incluant le portefeuille lifestyle Ennismore. L’investissement dans Treebo, acteur indien du segment économique, complète cette stratégie locale ambitieuse. Parallèlement, l’annonce du rachat de 17 contrats de gestion dans les Amériques (principalement au Mexique) pour 79 M$ renforce la présence d’Accor dans les régions balnéaires et les réseaux all-inclusive.

Le chiffre d’affaires des Services aux Propriétaires, qui intègre ventes, marketing, distribution et programmes de fidélité, est en hausse significative (+14,6 % pour L&L), confirmant l’efficacité croissante de la plateforme de distribution du groupe. Les risques opérationnels demeurent toutefois significatifs : les effets de change ont un impact négatif de 9 M€ au T1, notamment via la livre égyptienne (-29 %) et le réal brésilien (-13 %). Le recul du chiffre d’affaires des actifs hôteliers PM&E (-3,5 %) illustre la sensibilité aux événements climatiques (ex. : tempête Alfred en Australie). Enfin, les analystes ont commencé à réviser leurs bénéfices à la baisse depuis le 11 avril, avec une contraction attendue de -3,4 %, reflet d’une incertitude accrue sur les marges futures, notamment dans les zones matures.

Un titre modérément valorisé, mais sous pression du consensus

Le PER de long terme anticipé d’Accor s’établit à environ 16. Cette valorisation exigeante repose sur une croissance projetée des bénéfices de 14 % par an. Pourtant, le titre reste sous sa médiane historique (17), ce qui relativise cette prime. Le ratio valeur comptable / prix est de 33 %, inférieur à la moyenne historique de 46 %, ce qui traduit un ajustement récent.

Le dividende estimé à environ 3 % reste attractif et raisonnablement couvert. L’objectif de cours établi autour de 52,80 euros suggère un potentiel haussier de plus de +14 % par rapport au cours du 10 juin. Toutefois, ce potentiel suppose une stabilisation des anticipations bénéficiaires et une poursuite des efforts sur les marges. En comparaison internationale, Accor reste moins bien valorisé que Marriott ou Hilton (PER supérieurs à 20), mais avec un dividende supérieur et une exposition plus forte aux zones en croissance. Le positionnement mid-cap européen, associé à une stratégie de transformation active, lui confère un profil hybride.

Une valeur sensible, mais pertinente dans une allocation opportuniste

Dans un portefeuille diversifié, l’action Accor relève d’une approche cyclique qualitative. La dynamique de croissance organique, la montée en gamme, et la relance du dividende plaident pour une exposition opportuniste, à condition de gérer la sensibilité à la conjoncture. Le bêta de 1,34 et une volatilité de 29 % sur un an soulignent une corrélation élevée aux marchés. Cela en fait un titre réactif, à réserver aux phases où la visibilité sectorielle s’améliore. La couverture géographique, la croissance externe ciblée, et la puissance de marque peuvent soutenir la valorisation si les marges se confirment. Un point d’entrée sous 43 euros offrirait un meilleur couple rendement/risque. En l’état, la valeur peut être maintenue en portefeuille pour les investisseurs capables de tolérer des fluctuations à court terme et misant sur la consolidation du leadership d'Accor dans un secteur en recomposition.

Depuis le 13/05, Accor est entré en mode consolidation...

La semaine prochaine aura lieu la distribution de dividende

mais on est en droit de se poser la question : pour quel intérêt ?

En effet, touché du ~2.5/2.75% de div alors que le cours peut perdre + de 5% d'ici là

je comprends pas trop le sens de garder sa position en vue du dividende o_O

mirroir aux alouettes ?

Extrait :

"Sébastien Bazin, le PDG, a récemment averti que les réservations effectuées de l’Europe vers les États-Unis pour cet été seraient en baisse de 25%. Les touristes boycotteraient aussi la destination en raison de la multiplication des mesures draconiennes de contrôle aux frontières imposées par le président Donald Trump.

Des turbulences qui pourraient créer une opportunité unique d’acheter une valeur positionnée sur un secteur structurellement porteur"

Retour aux actionnaires

"Sébastien Bazin a eu la bonne idée de vendre une grande partie de son immobilier (AccorInvest) peu de temps avant la crise sanitaire. À présent, le groupe souhaite vendre ses parts restantes (30%) d’ici à 2026, une manière de simplifier encore un peu plus la stratégie du groupe.

Cette cession rapporterait environ 900 millions d’euros, selon un analyste d’Oddo BHF, et pourrait donner lieu à un retour supplémentaire aux actionnaires. Une bonne nouvelle pour ces derniers alors que le groupe s’est déjà engagé à retourner 3 milliards d’euros entre 2023 et 2027, sous forme de versement de dividendes et de rachat d’actions."

ACCOR DÉVELOPPE UN ÉCOSYSTÈME DE RÉSERVATION MONDIAL POUR LES RÉUNIONS ET ÉVÉNEMENTS

20/05/2025

Accor, un leader mondial de l'hospitalité, annonce le développement d'un nouvel écosystème numérique de réservation de réunions et d'événements, afin d'optimiser et d'accompagner l'essor de cette activité valorisée à plusieurs milliards de dollars.

Cette nouvelle plateforme, qui centralisera plus de 5.600 hôtels et resorts Accor à travers le monde, donnera accès à 2,5 millions de m² d'espaces événementiels et à plus de 800.000 chambres, permettant aux clients de visualiser et de réserver, de manière simple et autonome, espaces événementiels, chambres et offres de restauration, tout en facilitant l'organisation pour les équipes hôtelières.

"L'intégration de la gestion des groupes et événements sera un avantage majeur pour les organisateurs de réunions et la clientèle d'affaires. Autre avantage : le lien entre cette future plateforme et le programme de fidélité du Groupe, ALL Accor, qui permettra de cumuler des points pour accéder à de superbes avantages" commente le groupe.

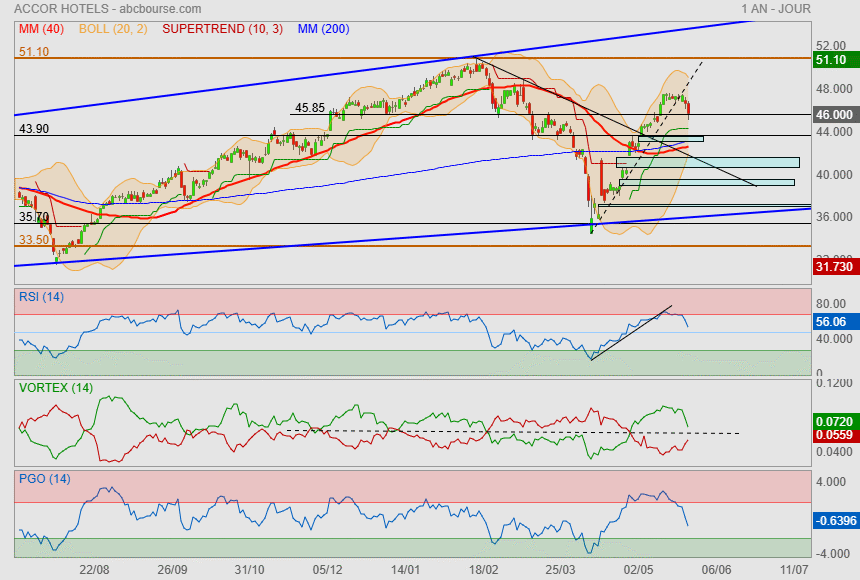

La reprise en V est largement engagée

mais j'aime pas trop tous ces trous laissés derrière nous.

Nous sommes arrivés sur une grosse zone de polarité depuis décembre 2024.

mais ce qui m'ennui ce sont mes indicateurs...

ils semblent marquer un sommet.

On a le droit à une petite consolidation (rester au dessus du gap) mais pas plus si possible.

Franchement à ce stade, la situation n'est pas facile pour définir une orientation majeure et espérer un retour sur les 51€ n'est pas gagné !

Si elle pouvait nous faire une reprise en V

ça serait parfait !

objectif premier : 47.65€

Poursuite d'une croissance dynamique

Par Hector Chaunu Publié le 24/04/2025 à 18h10

(Boursier.com) — Le groupe Accor annonce un Chiffre d'affaires du T1 2025 en hausse de 9,2% à 1.349 ME. Le REVPAR grimpe de 5% par rapport au T1 2024, tandis que le pipeline ressort en hausse de 4,9% sur les 12 derniers mois.

Sébastien Bazin, Président-directeur général de Accor, a déclaré : "Accor affiche, une nouvelle fois, sur ce trimestre, une croissance dynamique de son activité, portée par une demande toujours forte. Notre positionnement géographique diversifié et notre leadership dans les marchés les plus porteurs, combinés à la force de de nos marques, attractives et différenciantes, nous permettent de continuer à croître dans un environnement géopolitique et économique plus volatil. Dans ce contexte, en maintenant une forte discipline opérationnelle, nous poursuivons notre stratégie de développement et de création de valeur et sommes confiants dans notre capacité à continuer à améliorer nos performances."

Dans un contexte politique et de consommation volatils, la demande hôtelière mondiale s'est bien comportée au cours du premier trimestre 2025. La diversification du portefeuille d'hôtels, en termes géographiques et de segments, permet au Groupe de publier des performances encourageantes, bien que sujettes aux aléas de l'environnement économique.

Au cours du premier trimestre 2025, Accor a ouvert 45 hôtels correspondant à plus de 5.900 chambres, soit une croissance nette du réseau de 2,7% au cours des 12 derniers mois qui devrait s'accélérer à partir du début du second semestre 2025.

À la fin mars 2025, le Groupe disposait d'un parc hôtelier de 847.290 chambres (5.695 hôtels) et d'un pipeline de plus de 235.000 chambres (1.388 hôtels).

RevPAR du premier trimestre 2025

La division Premium, Milieu de Gamme et Économique (PM&E) a affiché un RevPAR en hausse de 3,4% par rapport au premier trimestre 2024, tiré à 90% par les prix et 10% par le taux d'occupation.

La région Europe Afrique du Nord (ENA) a affiché un RevPAR en hausse de 0,6% par rapport au premier trimestre 2024 tiré par l'augmentation du taux d'occupation.

LES PERSPECTIVES DE CROISSANCE MOYEN TERME CONFIRMÉES.

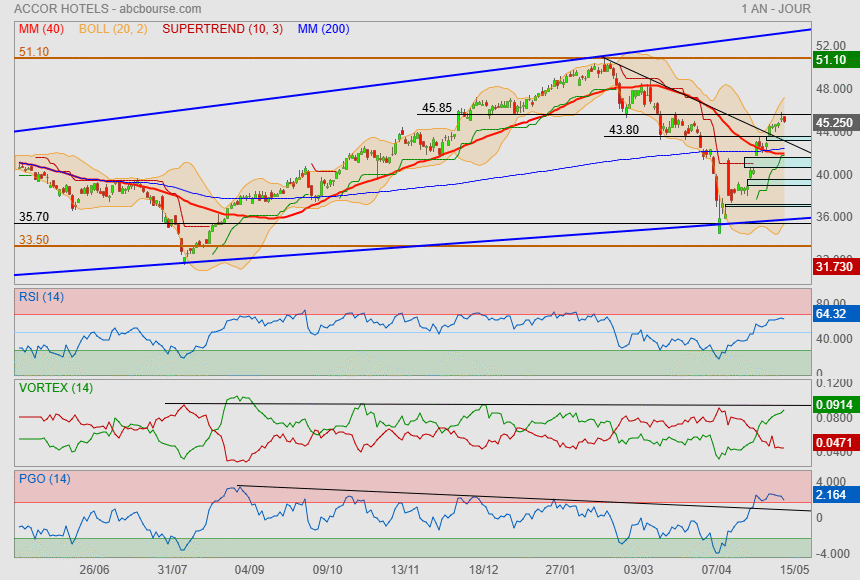

ACCOR : +6% SUR LA SEMAINE, CHIFFRES À L'APPUI

06/12/2024

Accor avance de 0,4% à 46,30 euros en matinée à Paris ce vendredi, ce qui porte à 6% le rebond hebdomadaire. Parmi les derniers avis de brokers, Barclays surpondère toujours le dossier et réhausse sa cible de 48 à 53 euros. JP Morgan avait auparavant relevé de 'neutre' à 'surpondérer' sa recommandation sur le titre, avec un objectif remonté à 54 euros. La banque a adopté une "position légèrement plus positive" sur les groupes hôteliers européens pour l'année prochaine, citant une demande saine pour les voyages. Elle note que la victoire de Donald Trump à l'élection présidentielle US stimulera un dollar américain fort et le tourisme en Europe... Concernant Accor plus précisément, le broker évoque une "meilleure exécution de la part de la direction", des actions se négociant avec une décote d'environ 40% par rapport à leurs pairs et "plusieurs catalyseurs positifs" probables en 2025.

JP Morgan était lui, un peu plus tôt, repassé de 'neutre' à 'surpondérer' sur le dossier avec un objectif ajusté à 54 euros. Dans un contexte de normalisation de la croissance du RevPAR, le groupe a continué de bénéficier de sa diversification en termes de géographie et de segment. Les deux divisions du groupe, Premium, Milieu de Gamme et Économique (PM&E) et Luxe & Lifestyle (L&L) ont affiché toutes deux de solides performances. Au cours du troisième trimestre 2024, Accor a ouvert 47 hôtels correspondant à 8.000 chambres, soit une croissance nette du réseau de 3,2% au cours des 12 derniers mois. À fin septembre 2024, le Groupe dispose d'un parc hôtelier de 838.826 chambres (5.638 hôtels) et d'un pipeline de 231.000 chambres (1.380 hôtels). Le chiffre d'affaires est ressorti en hausse de 12% à 1,434 MdE. Le REVPAR a progressé de 5,3% par rapport au T3 2023. Le pipeline est en hausse de 6% par rapport à la fin juin 2024...

Pour l'exercice 2024, Accor a confirmé les perspectives suivantes : Une croissance du RevPAR entre 4% et 5%; Une croissance du réseau entre 3% et 4%; Une contribution positive à l'EBE des Services aux Propriétaires et a revu à la hausse la perspective suivante : Un Excédent Brut d'Exploitation Groupe désormais attendu entre 1.100 millions d'euros et 1.125 millions d'euros (auparavant "entre 1.095 millions d'euros et 1.125 millions d'euros").

besoin de sécurité ?

29/11/2024 1

Le dossier Accor se trouve aujourd'hui valorisé sur un niveau qui nous semble tout à fait correct au vu du climat économique ambiant. En retenant les estimations 2024, le PER dépasse ainsi les 20X... Ceux qui veulent sécuriser le dossier après sa performance annuelle, ou spéculer sur une éventuelle correction du titre, passeront pas le put warrant T7ARB d'échéance mars 2025 qui vise un retour vers les 42 euros, avec un effet de levier loin d'être négligeable de 8.

Accor fait partie de ces dossiers qui ont bien résisté à la pression du marché ces dernières semaines, au point d'afficher une avance moyenne de 25% depuis le début de l'année. Le titre est aujourd'hui de retour sur des niveaux de résistance importants situés autour des 44 Euros... Après avoir réduit son exposition à l'Amérique du Nord où la concurrence est très rude, le groupe hôtelier porte ses efforts sur l'Asie-Pacifique et le Moyen-Orient. Il a également choisi d'accorder une place plus grande à ses franchisés, ce qui contribue à mobiliser moins de capitaux...

Forum de discussion Accor Hotels

202604021825 175193