Et à la fin il ne restera plus que l'OR. - Page 38

Cours temps réel: 4 004,14 0,59%| Cours | Graphes | News | Analyses et conseils | Cotations des matières premières | Historiques | Forum |

20 %, c'est ce pourcentage que vous devez détenir en Or. Donc comme peu de vous, moi y compris, nous ne détenons pas ce % d'Or dans notre portefeuille, va falloir y aller et abonder. Encore que selon l'article ci-dessous les 20 % s'appliqueraient au portefeuille purement mobilier et non pas le patrimoine total y compris l'immobilier.

Auquel cas je passe ric et rac.

🤔😏

...............................................................................................

Le portefeuille 60/40 est mort : Voici la quantité d’or que le FTSE Russell estime que les investisseurs devraient détenir.

Kitco Media

Par Neils Christensen

Publié :

19:03

Mis à jour :

19:12

(Kitco News) - L’or continue de susciter l’intérêt des investisseurs, et un cabinet d’études anticipe non seulement une hausse des prix, mais estime également que les investisseurs doivent détenir beaucoup plus de ce métal précieux qu’ils n’en détiennent actuellement.

Dans un rapport récent, les analystes de FTSE Russell ont indiqué que l'or avait retrouvé sa place d'actif monétaire neutre important face à la fragmentation de l'économie mondiale. Les co-auteurs, Sayad Reteos Baronyan, directeur de la recherche multi-actifs, et Alex Nae, analyste de recherche quantitative, ont déclaré que l'or était devenu un outil de diversification essentiel face aux difficultés des marchés obligataires et actions dans un contexte mondial marqué par une incertitude croissante et une inflation plus élevée.

« [L'or] n'est plus seulement une réserve de valeur défensive, mais un outil dynamique et stratégique pour gérer la complexité de l'univers multi-actifs », ont déclaré les analystes.

Dans ce contexte, ils ont soutenu que les investisseurs devraient envisager de transformer leur portefeuille traditionnel 60/40 pour y intégrer une allocation de 20 % en or. Les analystes ont constaté qu'au cours des 15 dernières années, un portefeuille composé de 60 % d'actions mondiales, 20 % d'obligations et 20 % d'or a surperformé l'allocation traditionnelle tout en réduisant la volatilité.

Ils ont observé que, de 2010 à aujourd'hui, un portefeuille 60/20/20 a généré un rendement annualisé de 7,5 % avec une volatilité de 8,55 %, soit un ratio de Sharpe de 0,38. En revanche, le portefeuille traditionnel a enregistré un rendement annuel de 6,3 % avec une volatilité de 8,01 %, soit un ratio de Sharpe de 0,28.

« Bien que l'or ait légèrement accru la volatilité globale, il a amélioré l'efficacité du rendement, ce qui en fait un atout précieux pour les stratégies multi-actifs dans des environnements macroéconomiques incertains », ont écrit les analystes.

« L'exposition à l'or dans un portefeuille multi-actifs peut améliorer les rendements ajustés au risque, en particulier dans les environnements macroéconomiques où la couverture classique obligations-actions est moins fiable », ont-ils ajouté. « Dans l'univers multi-actifs, où l'incertitude macroéconomique, la démondialisation et les fluctuations de liquidités constituent un défi croissant pour les allocataires d'actifs, l'or offre une couverture alternative, un outil proactif pour gérer le risque et capturer de la valeur dans divers contextes. »

Si certains investisseurs peuvent hésiter à se lancer dans l'or alors que le prix repasse au-dessus de 3 300 dollars l'once, le rapport souligne que, comparé à d'autres périodes de difficultés financières majeures, l'or présente encore un potentiel de hausse considérable.

Baronyan et Nae ont mis en avant trois autres périodes importantes de turbulences économiques. Ils ont noté que, pendant la crise inflationniste de 1972 à 1976, le prix de l'or a bondi de plus de 300 % ; de 1977 à 1982, lorsque l'or a atteint ses plus hauts historiques corrigés de l'inflation, il a culminé à 261 % ; et pendant la Grande Crise financière de 2007 à 2015, le prix de l'or a culminé à 154 %. Bien que les prix aient corrigé de leurs sommets, les analystes ont indiqué qu'ils restaient nettement supérieurs aux niveaux d'avant la crise.

Analysant l'évolution récente des prix, Baronyan et Nae ont constaté que depuis 2020, le prix de l'or, au pic du mois dernier, avait augmenté de 90 %, sans subir de correction majeure.

Les analystes ont déclaré que, si l'incertitude économique et l'inflation continuent de soutenir la demande d'investissement en or, l'intérêt des banques centrales demeure un facteur clé de la hausse actuelle.

« Si les motivations diffèrent selon les régions, la stratégie sous-jacente est cohérente : les banques centrales se préparent peut-être à un monde de fragmentation géopolitique et monétaire accrue, où l'or fonctionnera comme un actif de réserve neutre et résistant aux droits de douane », ont-ils déclaré. « Que ce soit pour se protéger des chocs externes ou pour maintenir la stabilité monétaire nationale, le rôle de l'or dans les portefeuilles de réserves s'est accru.»

Les banques centrales ont augmenté leurs réserves d'or de plus de 1 000 tonnes au cours de chacune des trois dernières années. Les données du World Gold Council montrent que les banques centrales continuent d'acheter, quoique à un rythme légèrement plus lent, avec 243,7 tonnes d'or entre janvier et mars.

Les données du FTSE Russell montrent que, bien que les avoirs en or des banques centrales en pourcentage des réserves de change totales aient augmenté au cours des cinq dernières années, passant de 9 % à 13,5 %, ils restent nettement inférieurs aux moyennes à long terme.

« Depuis 2022, l'accumulation par les banques centrales est devenue un thème dominant, sous l'effet de l'évolution des stratégies de réserves, de la fragmentation géopolitique et de la volonté de réduire la dépendance aux actifs libellés en dollars. Ces actions témoignent d'une préférence croissante pour les garanties neutres et non souveraines au sein des portefeuilles de réserves mondiales », ont déclaré les analystes.

« En tant qu'actif de placement, l'or se comporte de manière distincte. Sa faible corrélation avec les actions, les obligations et les matières premières en fait une couverture de portefeuille intéressante, en particulier lorsque les actifs traditionnels fléchissent simultanément. Cependant, sa valeur n'est pas statique. L'or a tendance à attirer les capitaux en période de tensions financières, qu'elles soient inflationnistes ou déflationnistes, et connaît des retournements partiels lorsque la confiance des marchés revient.

Ce comportement tactique distingue l'or des actifs de croissance à acheter et à conserver : son utilité réside dans une allocation flexible en cas de choc, plutôt que dans une exposition permanente », ont-ils conclu.

Kitco Media

Neils Christensen

..........................................................................................

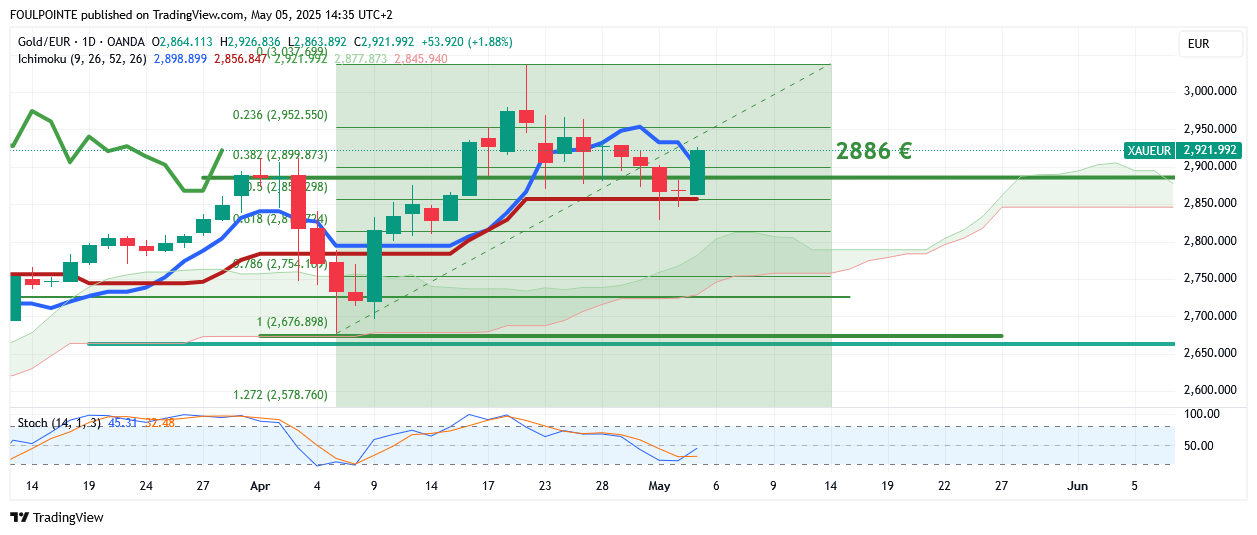

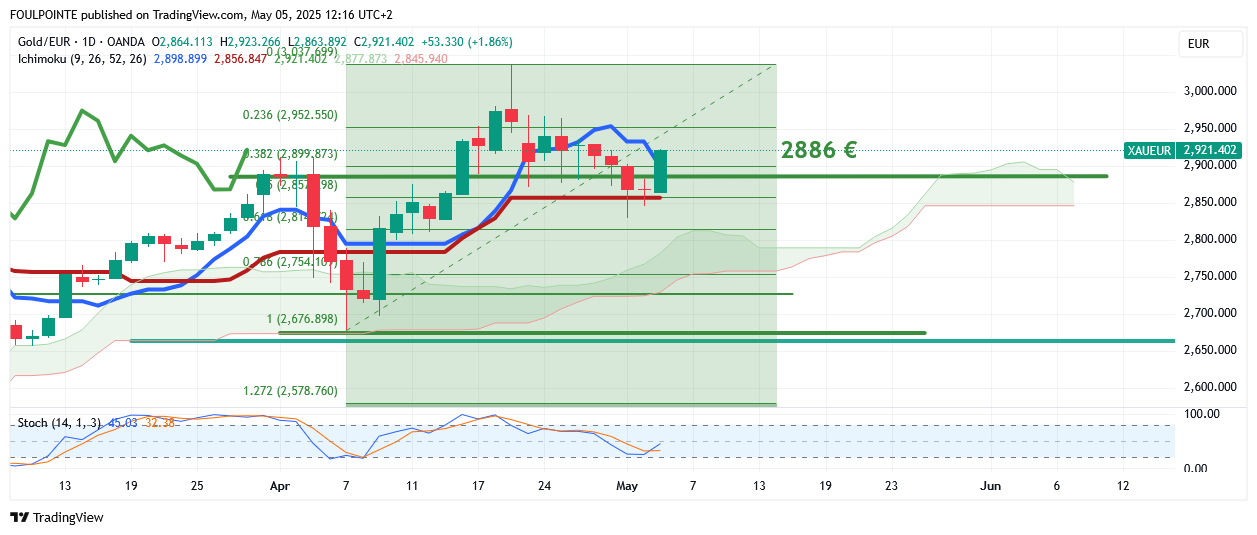

En hausse de 2,18 % sur les 2 930 €.

Un petit 2 % et on casse les derniers plus haut de l'Or en clôture.

|

Répondre

|

Il serait aussi question de la baisse du dollar pour expliquer la hausse du jour.

Pas spécialiste mais je suis circonspect.

Pourquoi ? Parce que le 21/04/2025 le dollar tapait les 1,1513 $ dans sa parité avec l'€ alors que ce 5 mai 2025 il est à 1,1354 $ pour 1 €. Donc en hausse vs l'€.

Également le dollar index ( DXY ) était à 98,321 $ le 21/04/2025 et il est ce jour à 99,505 $ donc en hausse depuis le 21/04/2025.

Enfin la FED ce mercredi ne devrait pas toucher à ses taux.

Donc les achats asiatiques dans la nuit et les achats de BC tiennent mieux la corde pour moi que le niveau du dollar.

Et c'est important.

|

Répondre

|

Ce qu'en pense l'équipe de kitco.com :

Forte hausse du prix de l'or grâce à la demande de valeurs refuge et à la faiblesse de l'USDX

Kitco Media

Par Jim Wyckoff

Publié :

14:23

Mis à jour :

14:28

(Kitco News) - Les prix des contrats à terme sur l'or sont en forte hausse en début de séance aux États-Unis lundi, grâce à une demande accrue de valeurs refuge, notamment en Chine. Les prix de l'argent sont en légère hausse. La faiblesse de l'indice du dollar américain en début de semaine est également favorable aux marchés de l'or et de l'argent. L'or a progressé de 81,30 $ en juin, à 3 324,60 $. L'argent a progressé de 0,381 $ en mai, à 32,37 $.

Dans l'actualité de la nuit, un analyste de Saxo Bank a déclaré que la forte demande d'or de la part des consommateurs chinois maintenait le métal jaune à un niveau élevé, malgré les ventes des spéculateurs occidentaux. Cela indique que les citoyens chinois sont très préoccupés par la santé de leur économie et recherchent l'or comme valeur refuge.

Les marchés boursiers asiatiques et européens ont affiché des échanges mitigés pendant la nuit. Les indices boursiers américains sont orientés à la baisse à l'ouverture aujourd'hui à New York.

La Réserve fédérale rendra sa décision sur les taux d'intérêt mercredi après-midi. Aucun changement de politique monétaire américaine n'est attendu lors de la réunion du FOMC qui débute mardi matin.

Les observateurs du marché sont également attentifs aux signes d'un éventuel assouplissement des tarifs douaniers entre les États-Unis et la Chine, ou à une modification des tarifs douaniers réciproques qui devraient entrer en vigueur début juillet après un report de trois mois. Ce week-end, le président Trump a déclaré que de nouveaux accords commerciaux pourraient être annoncés dès cette semaine, affirmant ainsi son contrôle personnel sur le processus. « Nous négocions avec de nombreux pays, mais au final, je définirai mes propres accords, car c'est moi qui les définis, et non eux qui les définissent, c'est moi qui les définis », a-t-il déclaré aux journalistes à bord d'Air Force One.

Les principaux marchés extérieurs aujourd'hui sont marqués par une baisse de l'indice du dollar américain. Les contrats à terme sur le pétrole brut du Nymex sont plus faibles et s'échangent autour de 57,75 dollars le baril. L'OPEP a convenu d'augmenter sa production collective de pétrole brut à partir de juin, selon certaines sources. Le rendement de l'obligation de référence du Trésor américain à 10 ans s'établit actuellement à 4,306 %.

Les données économiques américaines, attendues lundi, comprennent l'indice PMI des services américains, l'ISM des services aux entreprises et l'indice des tendances de l'emploi.

Techniquement, les haussiers des contrats à terme sur l'or de juin bénéficient d'un avantage technique global à court terme. Le prochain objectif de hausse des haussiers est de clôturer au-dessus de la solide résistance à 3 400,00 $. Le prochain objectif de baisse à court terme des baissiers est de pousser les prix des contrats à terme sous le solide support technique du plus bas de la semaine dernière à 3 209,40 $. La première résistance est observée à 3 350,00 $, puis à 3 370,00 $. Le premier support est observé à 3 300,00 $, puis au plus bas de la nuit à 3 243,10 $. Note de marché de Wyckoff : 6,5.

Les haussiers des contrats à terme sur l'argent de mai bénéficient d'un léger avantage technique global à court terme, mais doivent rapidement démontrer davantage de puissance pour le conserver. Le prochain objectif de hausse des haussiers sur l'argent est de clôturer au-dessus de la solide résistance technique à 33,69 $. Le prochain objectif de baisse des baissiers est de clôturer sous le solide support à 30,00 $. La première résistance est observée au plus haut de vendredi à 32,675 $, puis à 33,00 $. Le prochain support se situe à 32,00 $, puis au plus bas de la semaine dernière, à 31,685 $. Note de marché de Wyckoff : 5,5.

Kitco Media

Jim Wyckoff

|

Répondre

|

A l'appui du post précédent, le graph en ut jour fait état d'une bougie de la catégorie " marubozu " avec aucune ombre basse et quasiment pas d'ombre haute.

Les baissiers n'essayent même pas de se positionner ou alors très rapidement, ils ne gardent pas leurs positions.

On verra à la clôture, mais l'hypothèse d'achats de BC est celle qui tient le mieux la route.

Ça continue de valider les objectifs des 3700 $ fin 2025 et des 4 000 $ de mi 2026 de Goldman Sachs.

Amha et sous les réserves d'usage.

|

Répondre

|

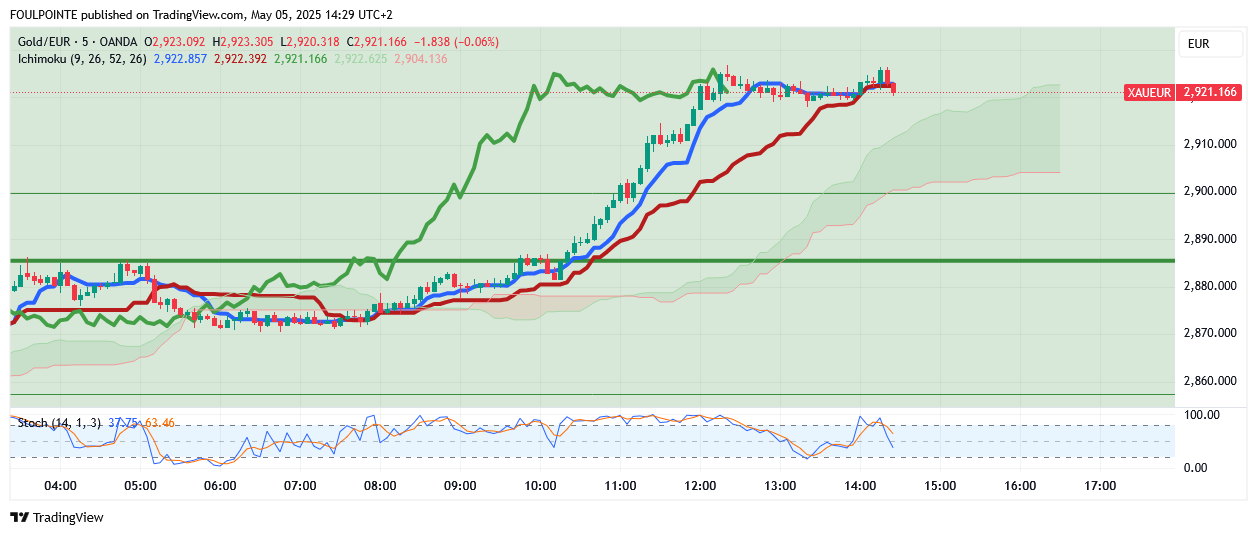

Hausse du jour. Raison ?

Quand on regarde le graph en UT 5 minutes on voit bien que la hausse du jour a démarré ce matin aux alentours des 8 heures.

A minuit 1 minutes, ce 5 mai 2025, le cours de l'Or en € était à 2 867 €.

A 7 heures 30 minutes du matin, ce 5 mai 2025, le cours de l'Or en € était à 2 871 €

soit une hausse de 0,14 %.

A 14 heures 15 minutes, ce 5 mai 2025, l'Or en € est à 2 925 €,

soit une hausse depuis l'ouverture de 2,02 %.

La hausse du jour n'a donc pas DÉBUTÉE EN ASIE MAIS EN EUROPE CE MATIN : je ne vois qu'une seule explication : des achats de BC d'Europe de l'Est ( Pologne entre autre ) ou du proche orient ( Egypte etc ... ).

|

Répondre

|

Goldman Sachs persiste et signe : 3 700 $ d'ici fin 2025 et 4 000 $ à mi 2026. J'aime bien leur " avertissement " conclu dans la dernière phrase de l'article qui suit.

...........................................................................................

L’or continuera à surpasser l’argent : Goldman Sachs

Vahid Karaahmetovic

Auteur

Publié le 05/05/2025 13:23

Investing.com — L’or est sur le point de continuer à surpasser l’argent, soutenu par des changements structurels dans les modèles de demande, selon Goldman Sachs (NYSE:GS).

Les stratèges de la banque soutiennent que les achats d’or des banques centrales — particulièrement depuis le gel des réserves russes en 2022 — ont découplé les deux métaux, mettant fin à une corrélation de prix qui durait depuis plusieurs décennies.

"Le ratio or-argent, qui se négociait historiquement dans une fourchette de 45-80, est sorti de cette fourchette depuis 2022", ont déclaré Lina Thomas et Daan Struyven dans une note. "Nous ne nous attendons pas à ce que l’argent rattrape le rallye de l’or car la demande accrue d’or des banques centrales a structurellement relevé le ratio or-argent."

Le statut de l’or en tant qu’actif de réserve monétaire l’a rendu de plus en plus attrayant pour les banques centrales, tandis que les caractéristiques industrielles de l’argent ont pesé sur sa performance relative.

Le géant de Wall Street a souligné que l’or est dix fois plus rare que l’argent, 100 fois plus précieux par once troy, et chimiquement inerte, ce qui le rend plus adapté au stockage et au transport.

En revanche, l’argent est "plus volatil et moins liquide — des caractéristiques qui réduisent son utilité en tant qu’actif de réserve", ont ajouté les stratèges.

Bien que l’essor solaire de la Chine ait initialement fourni un vent favorable à l’argent, le récent ralentissement de la production solaire dû à la suroffre a diminué ce soutien. Pendant ce temps, les achats continus des banques centrales devraient maintenir les prix de l’or à la hausse en 2025, notamment face aux risques élevés de récession aux États-Unis.

Dans ce contexte, Goldman a réitéré sa position haussière sur l’or, maintenant un scénario de base de 3.700 $/once d’ici la fin de l’année et 4.000 $ d’ici mi-2026.

En cas de récession américaine induite par la politique, les stratèges voient le potentiel pour que les prix de l’or dépassent leur scénario de base haussier. La banque estime que l’or pourrait atteindre 3.880 $ d’ici la fin de l’année si les entrées dans les ETF s’accélèrent, et dans des scénarios extrêmes, les prix pourraient grimper jusqu’à 4.500 $/once d’ici fin 2025.

"Nous pensons qu’il s’agit d’un point d’entrée attractif pour une exposition à long terme à l’or", ont déclaré les stratèges, citant un positionnement spéculatif léger et un potentiel de reconstruction.

Bien qu’un accord entre l’Ukraine et la Russie puisse déclencher une baisse à court terme de 3% due aux ventes algorithmiques, ils s’attendent à ce que les détenteurs à long terme résistent à cette volatilité et considèrent toute baisse comme une opportunité d’achat. Cependant, ils préviennent que les fluctuations à court terme pourraient être plus difficiles pour les investisseurs tactiques ou utilisant l’effet de levier.

..............................................................................................

|

Répondre

|

Les espoirs d’un accord commercial avec la Chine s’estompent.

Ayushman Ojha

Auteur

Economie

Publié le 05/05/2025 03:41

Investing.com — Les analystes de BCA Research ont averti que les perspectives économiques de la Chine restent sombres malgré les récents efforts de désescalade tarifaire entre les États-Unis et la Chine, en raison de vents contraires persistants, notamment une contraction prévue des exportations chinoises et des mesures de relance retardées de Pékin.

"Malgré une désescalade marginale des tarifs douaniers entre les États-Unis et la Chine, un accord commercial durable reste insaisissable, et les dommages économiques continuent de s’accumuler", ont écrit les analystes de BCA.

Les analystes de BCA n’accordent qu’une probabilité de 50% à la conclusion d’un accord pendant le mandat du président Trump.

Des données économiques faibles et des indicateurs d’expédition signalent déjà un affaiblissement du commerce mondial, avec des exportations chinoises qui devraient encore diminuer en raison de l’effondrement des intentions de dépenses en capital américaines, selon les analystes.

BCA a noté que les actions chinoises n’ont pas encore pleinement intégré la trajectoire de croissance détériorée, les estimations de bénéfices étant susceptibles de chuter plus fortement que lors de la guerre commerciale de 2018-2019.

"Il est important de noter que dans les négociations, le facteur critique n’est pas la quantité de douleur que chaque partie peut infliger, mais plutôt la quantité de douleur que chaque partie est prête et capable d’endurer", ont écrit les analystes.

BCA a conseillé aux investisseurs de rester défensifs, privilégiant les obligations d’État chinoises et les actions A par rapport aux actions offshore plus risquées.

"L’économie chinoise connaîtra une faiblesse notable au cours des deux prochains trimestres, tandis que Pékin reste en retard sur la courbe des mesures de relance", ont ajouté les analystes.

Pour l’instant, BCA recommande de sous-pondérer l’indice MSCI China, citant les risques baissiers d’un rebond potentiel du dollar américain et d’un sentiment global d’aversion au risque.

......................................................................................................................................................................................................................................

Faut trouver la news qui fait bondir l'Or ce matin.

En hausse de 1,86 % sur les 2921 €.

|

Répondre

|

14:30 USD Créations d'emplois dans le secteur manufacturier (Avr) -1K -5K 3K

14:30 USD Créations d'emplois dans le secteur non agricole (Avr) 177K 138K 185K

14:30 USD Taux de participation (Avr) 62,6% 62,5%

14:30 USD Créations d'emploi dans le secteur privé non agricole (Avr) 167K 124K 170K

14:30 USD Taux de chômage U6 (Avr) 7,8% 7,9%

14:30 USD Taux de chômage (Avr) 4,2% 4,2% 4,2%

Ainsi donc les stats de l'emploi us se sont révélées meilleures que prévues ( cf tableau ) sauf que, si elles sont meilleures qu'attendues, elles sont inférieures à celle précédemment réalisées.

Également :

L'emploi a poursuivi sa tendance à la hausse dans les secteurs de la santé, du transport et de l'entreposage, des activités financières et de l'aide sociale. L'emploi au sein de la fonction publique fédérale a diminué. Le taux de chômage est resté inchangé à 4,2% en avril et se situe dans une fourchette étroite de 4 à 4,2% depuis mai 2024. Le nombre de chômeurs, à 7,2 millions, a peu évolué en avril.

La variation de l'emploi salarié non agricole total pour février a été révisée à la baisse de 15.000, passant de +117.000 à +102.000, et celle pour mars a été révisée à la baisse de 43.000, passant de +228.000 à +185.000.

Compte tenu de ces révisions, l'emploi cumulé pour février et mars est inférieur de 58.000 aux chiffres précédemment publiés.

Le marché de l'emploi us vient donc s'opposer aux stats parues cette semaine qui faisaient état de chiffres économiques moins bons que ceux attendus ou plus haut dans le cas de l’inflation.

La sanction pour l'Or s'est un peu fait attendre mais ça y est les opérateurs, maintenant au boulot, jouent l'Or à la baisse.

En baisse de 0,16 % sur les 2863 €. Toujours au-dessus de la kijun à 2856 € et au-dessus du fibo 50 % du retracement de la dernière hausse.

On s'en contentera, à supposer qu'on tienne ces positions en clôture....

|

Répondre

|

Les news sur de possibles discussions entre chinois et américains auraient du faire chuter un peu l'Or ce matin.

Or, l'Or au comptant, est en très légère hausse alors que les futures juin sont en hausse notable de 1,22 %.

Raison ?

Les stats us parues cette semaine auraient-elles convaincus d'ores et déjà les opérateurs sur l'Or que le ralentissement économique américain est inéluctable et que le buzz planétaire issu des tarifs douaniers voulus par TRUMP ne fera qu'aggraver les choses ? Sans oublier que l'inflation us ne marque pas le pas.

Timide hausse de 0,28 % sur les 2875 €.

Rdv à 14h30 pour le NFP.

|

Répondre

|

Une opportunité d'achat ?

............................................................................

Qui achète le creux de l'or alors que le prix teste le support à 3 200 $ ?

Kitco Media

Par Neils Christensen

Publié :

21:34

Mis à jour :

21:49

(Kitco News) - Le marché de l'or a connu une volatilité importante ces quatre dernières semaines, avec des prix dépassant les 3 000 $ l'once et créant un rebond spectaculaire à 3 500 $. Cependant, certains analystes ne sont pas encore prêts à abandonner le métal précieux, même si les investisseurs commencent à réduire leurs profits.

À son plus bas niveau de la nuit, l'or a reculé de 8,5 % par rapport à son plus haut de la semaine dernière, ce qui correspond étroitement à la correction de près de 9 % observée après les résultats des élections américaines du 5 novembre.

Certains analystes préviennent que l'or pourrait encore baisser, mais beaucoup continuent de s'attendre à ce que ces corrections soient achetées, le rallye d'environ deux ans restant intact. Bien que la correction de l'or ait été extrême, certains analystes soulignent qu'elle ne devrait pas constituer une surprise majeure, les investisseurs spéculatifs vendant de l'or depuis fin mars.

Au cours des cinq dernières semaines, les positions longues nettes sur l'or ont chuté de 34 % pour atteindre 120 902 contrats, selon les dernières données commerciales de la Commodity Futures Trading Commission.

David Morrison, analyste de marché senior chez Trade Nation, s'est interrogé jeudi dans une note sur la solidité du support à 3 200 $ et a déclaré entrevoir un potentiel de baisse des prix.

« Alors que le MACD journalier a baissé, l'or reste suracheté. Et le fait que le MACD pointe vers le bas suggère que la dynamique est actuellement baissière. L'or fait maintenant face à son premier défi baissier, et les haussiers espèrent qu'il pourra maintenir le support à 3 200 $. Mais même s'il s'agit d'un chiffre rond et agréable, il est peu probable que cela représente un défi majeur pour les baissiers. Ils tenteront de faire baisser les prix jusqu'à 3 150 $, voire 3 000 $, pour véritablement tester la détermination des haussiers », a-t-il déclaré.

Les analystes notent que l'or subit un fort retournement de tendance alors que le sentiment concernant l'économie mondiale commence lentement à s'améliorer. Le président Donald Trump a déclaré que son administration progressait dans les négociations commerciales, grâce à ses droits de douane historiques sur les importations mondiales.

Cependant, certains analystes, dont Morrison, ont déclaré que les marchés auront bientôt besoin de preuves de l'avancée des négociations.

« Il est important de noter que le sentiment peut rapidement s'inverser. Le silence de Trump sur les droits de douane ne signifie pas que la guerre commerciale américaine est terminée », a-t-il déclaré.

Aaron Hill, analyste en chef chez FP Markets, courtier mondial basé en Australie, a déclaré qu'il suivait également les négociations sur les droits de douane afin de déterminer potentiellement l'orientation à court terme du cours de l'or.

« Si des accords significatifs voient le jour, les actifs à risque continueront probablement de progresser, ternissant ainsi l'attrait de l'or. À mesure que les tensions commerciales s'apaisent, les capitaux se détournent souvent des valeurs refuges comme l'or au profit des actions ou des matières premières liées à la croissance industrielle. Cependant, le risque demeure que ces propos relèvent davantage d'une posture politique que d'une décision politique, ce qui signifie que toute forte baisse du cours de l'or pourrait bientôt atteindre un plancher si ces promesses ne se traduisent pas en actes », a-t-il déclaré dans une note.

Alors que le sentiment du marché est dominé par l'incertitude géopolitique, Hill a souligné l'existence d'autres facteurs favorables à l'or. Il a expliqué que le ralentissement économique représente un défi de taille pour la Réserve fédérale, qui maintient une politique monétaire neutre face à une inflation persistante.

« Donald Trump a plaidé à plusieurs reprises en faveur de taux plus bas, arguant qu'ils sont essentiels au maintien de la compétitivité de l'économie américaine et au soutien des marchés intérieurs. Avec une inflation toujours soutenue et des signes de faiblesse du marché du travail, la Fed se retrouve face à un exercice délicat d'équilibriste. La récente hausse des inscriptions au chômage et toute faiblesse potentielle des NFP pourraient fournir à la Fed un prétexte politique pour adoucir son ton sans paraître réactive aux pressions de Trump », a déclaré Hill.

« À court terme, l'or pourrait rester sous pression si le sentiment d'appétit pour le risque se maintient et que les données NFP sont solides. En revanche, si les accords commerciaux stagnent ou si la faiblesse du marché du travail s'accentue, l'or pourrait retrouver rapidement sa faveur », a-t-il ajouté.

Bart Melek, responsable de la stratégie des matières premières chez Valeurs Mobilières TD, a déclaré que même si le prix de l'or pourrait continuer à baisser, il considère cette correction comme une opportunité d'achat.

Melek a ajouté que des négociations tarifaires positives pourraient faire chuter le prix de l'or jusqu'à 3 000 dollars l'once ; il a toutefois précisé qu'il s'attend toujours à ce que le prix de l'or atteigne en moyenne 3 500 dollars au quatrième trimestre de cette année.

« Il est probablement trop tard pour conclure des accords tarifaires qui empêcheraient un ralentissement économique et une hausse de l'inflation, ce qui implique que la Fed pourrait bien baisser ses taux dans un contexte de stagflation de facto », a-t-il déclaré. « Parallèlement, de nombreuses relations entre les États-Unis et leurs principaux partenaires commerciaux et stratégiques ont été rompues, ce qui suggère qu'un lent abandon du dollar américain et des bons du Trésor se poursuivra. Cela implique que les investisseurs et les banques centrales devraient à nouveau se tourner vers l'or, y compris les traders discrétionnaires, lorsque les coûts de portage baisseront parallèlement à l'assouplissement de la Fed.»

Kitco Media

Neils Christensen

........................................................................................................

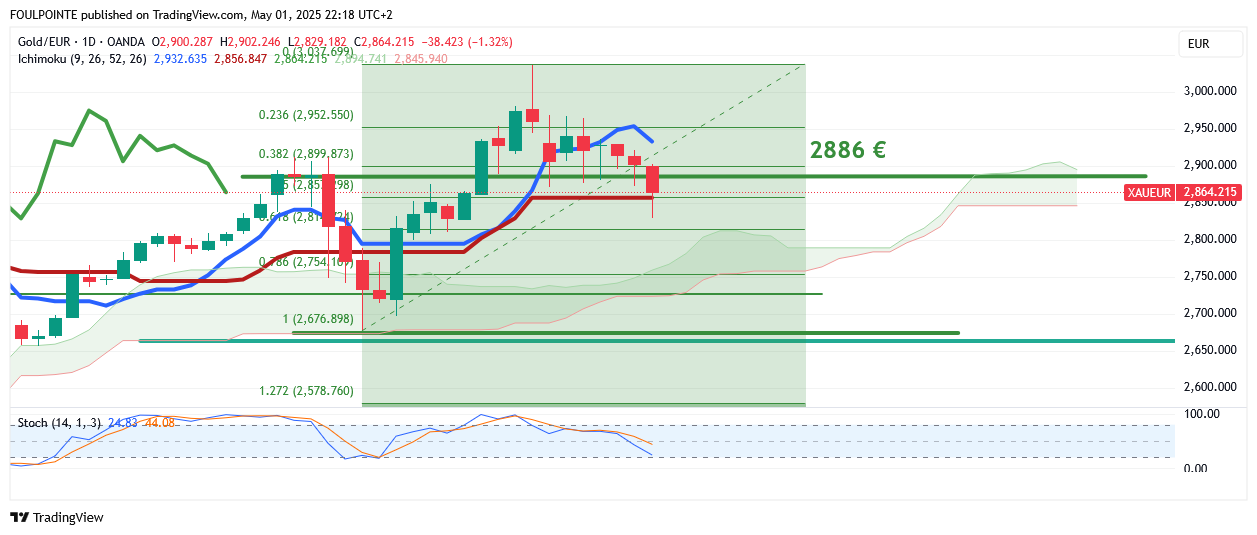

On devrait conclure ce soir au-dessus de la kijun, c-a-d au-dessus du retracement fibo de la dernière hausse.

En baisse de 1,37 % sur les 2862 €

En dollars on devrait clôturer ce soir sur les 3 233 $ sauvegardant ainsi et encore les 3 200 $ et les 3 000 $.

Le NFP demain pourrait faire basculer le sentiment vis à vis de l'Or dans un sens comme dans un autre, mais sans que cette bascule soit pérenne.

Amha.

|

Répondre

|

La raison de la baisse de l'Or ?

......................................................................................................

Le prix de l'or chute de 2 % après la disparition d'une offre clé liée au départ en vacances des investisseurs chinois.

Kitco Media

Par Neils Christensen

Publié :

18:40

Mis à jour :

18:54

(Kitco News) - Alors qu'un retournement du sentiment de risque sur les marchés financiers mondiaux a mis l'or sous pression, un stratège de marché a souligné que le métal précieux était vulnérable après la fermeture d'un segment clé du marché pour la semaine.

Ole Hansen, responsable de la stratégie matières premières chez Saxo Bank, a indiqué que les marchés chinois étaient fermés pour les cinq prochains jours. Par conséquent, une demande clé sur le marché de l'or s'est « temporairement évaporée, exposant l'or à une pression baissière supplémentaire ».

« La question clé est désormais de savoir si les investisseurs chinois reviendront la semaine prochaine avec la même intensité, ou si la faiblesse des prix pendant la pause des fêtes entraînera de nouvelles liquidations à long terme », a déclaré M. Hansen dans une note jeudi.

Si le cours de l'or a réussi à maintenir son support initial à 3 200 $ l'once, M. Hansen a indiqué qu'il existait une marge de recul pour l'or jusqu'à un niveau de retracement clé à 3 165 $ l'once.

« Une correction plus profonde pourrait s'étendre vers la zone de 2 950 à 3 000 $, une zone psychologiquement et techniquement importante », a-t-il ajouté. Alors que la communauté spéculative réduit son exposition et que la demande chinoise marque une pause, l'évolution à court terme de l'or dépend du retour des achats asiatiques après les fêtes. Si ces derniers ne reprennent pas avec conviction, une nouvelle liquidation à long terme ne peut être exclue.

Au cours du mois dernier, le marché de l'or a connu un regain de la demande chinoise. Dans une interview accordée à Kitco News, Joseph Cavatoni, stratège principal de marché au World Gold Council, a déclaré que les données préliminaires montrent que les flux d'investissement vers les fonds négociés en bourse adossés à l'or cotés en Chine ont atteint des niveaux records.

« Les investisseurs orientaux sont de retour », a-t-il déclaré. « Nous avons observé des flux plus importants vers la Chine en avril que vers les États-Unis. »

Dans son dernier rapport, Bernard Dahdah, analyste métaux précieux chez Natixis, a déclaré que la Chine reste un acteur déterminant des prix, et non un preneur de prix.

Face aux menaces de Trump concernant les droits de douane, l'appétit de la Chine pour l'or a fortement augmenté. Cela s'est rapidement reflété dans la prime sur l'or à Shanghai, qui a atteint un record de 137 $/oz (graphique 04) sous les menaces de Trump. Bien que la prime soit tombée à environ 62 $/oz, elle reste élevée par rapport à la moyenne sur 15 ans de 5 $/oz, ce qui témoigne d'un fort appétit chinois », a-t-il déclaré.

Si l'absence de la Chine sur le marché de l'or pendant une semaine pourrait peser sur les prix, de nombreux analystes voient une éventuelle correction de l'or comme une opportunité d'achat.

« Comme plusieurs facteurs structurels clés ne sont pas susceptibles de se dissiper à court terme, nous continuons de considérer le risque comme orienté vers une hausse des prix à terme », a déclaré Hansen.

Hansen a souligné que la faiblesse croissante de l'économie américaine devrait contraindre la Réserve fédérale à baisser ses taux d'intérêt, même si l'inflation reste obstinément élevée. Des taux d'intérêt plus bas réduisent le coût d'opportunité de la détention d'or.

Il a ajouté qu'il s'attend également à ce que les banques centrales continuent d'acheter de l'or pour diversifier leurs réserves de change et se prémunir contre l'incertitude géopolitique et les risques économiques.

Les dernières données du World Gold Council montrent que les banques centrales ont acheté 243,7 tonnes d'or entre janvier et mars, soit une baisse de 21 % par rapport aux 309,9 tonnes achetées au premier trimestre de l'année dernière.

« Nous prévoyons que les niveaux accrus d'incertitude maintiendront le rôle de l'or comme composante précieuse des réserves internationales à l'avenir, ce qui soutiendra la demande à court terme », ont déclaré les analystes du WGC.

Kitco Media

Neils Christensen

...................................................................................

Faites vos emplettes ?

|

Répondre

|

15:45 USD PMI manufacturier (Avr) 50,2 50,7 50,2

16:00 USD Dépenses de construction (Mensuel) (Mar) -0,5% 0,2% 0,6%

16:00 USD Indice PMI manufacturier de l'ISM (Avr) 48,7 48,0 49,0

16:00 USD ISM manufacturier - Prix payés (Avr) 69,8 72,9 69,4

PMI manufacturier moins bon que prévu et juste sur les 50

Indice PMI manufacturier de l'ISM (Avr) très très légèrement au-dessus du chiffre attendu, mais sous les 50, c-a-d en contraction d'activité.

Nouvelle confirmation d'un ralentissement de l'activité économique us.

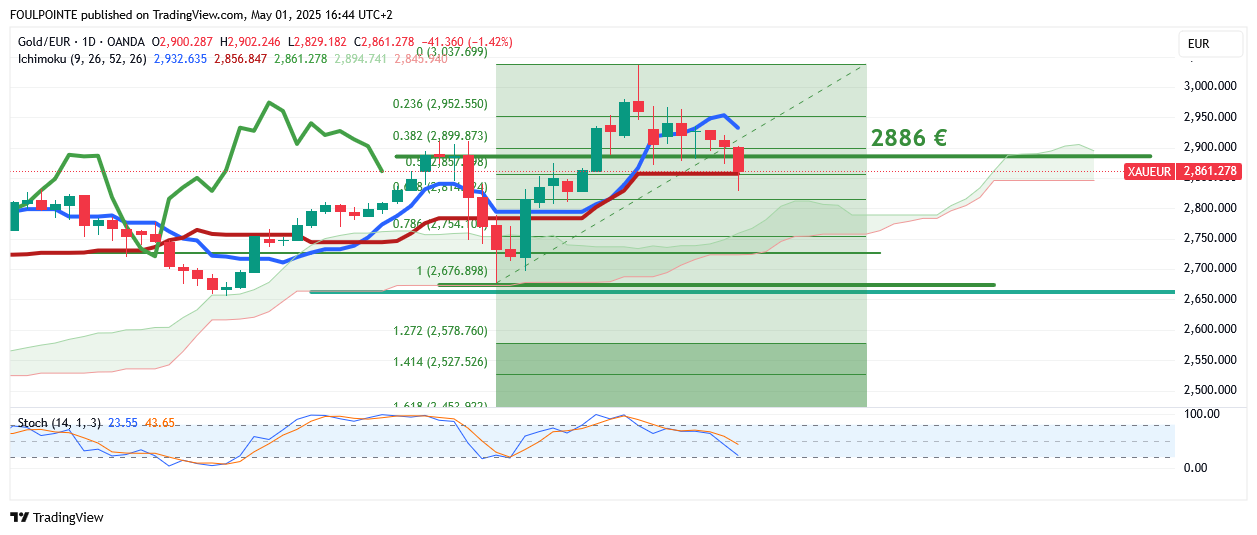

L'Or en € côte sur les 2861 € ,en baisse de 1,42 %.

Le point positif ( pour le moment ) : on repasse au-dessus de la kijun ( 2856 € )

|

Répondre

|

Augmentation Bénéficiaires réguliers de l'allocation chômage 1.916K 1.860K 1.833K

Augmentation Inscriptions hebdomadaires au chômage 241K 224K 223K

Augmentation de la moyenne mobile des Inscriptions hebdomadaires au chômage - Moy. mobile 4 sem : 226,00K 220,50K

Très léger frémissement de la bougie journalière, léger, léger.

La situation économique us s'enfonce tout doucement.

|

Répondre

|

Maintien de la pression vendeuse sur l'Or, malgré les stats pour le moins " insuffisantes " de l'économie us. L'Or en € cède actuellement 1,67 % sur les 2854 €.

Causes du maintien de la pression vendeuse ? L'accord américano-ukrainien sur l’utilisation de ressources minérales ukrainiennes ? Et ce alors même qu'une partie non négligeable de ces ressources se trouverait dans des territoires contrôlées par les russes ?

Autres ? Poursuite de prises de bénéfices, réallocation d'un actif refuge vers ceux où l’aversion au risque diminue ? Actions ?

Graphiquement on a cassé les 2886 € et les cours viennent de trouver appui sur la kijun ( 2856 € ).

Ce serait bien que l'on tienne ce niveau.

Le marché de l'Or est ouvert et les marchés us aussi.

Donc on verra ce soir ce qu'il en est et l'éventuel impact des stats du jour sur le niveau de l'Or.

13:30 USD Suppressions d'emplois - Challenger (Avr) 275,240K

14:30 USD Bénéficiaires réguliers de l'allocation chômage 1.860K 1.841K

14:30 USD Inscriptions hebdomadaires au chômage 224K 222K

14:30 USD Inscriptions hebdomadaires au chômage - Moy. mobile 4 sem. 220,25K

16:00 USD Indice PMI manufacturier de l'ISM (Avr) 48,0 49,0

16:00 USD ISM manufacturier - Prix payés (Avr) 72,9 69,4

Message complété le 01/05/2025 11:36:54 par son auteur.

Le 30 avril, alors que Washington et Kiev scellaient l'accord, le porte-parole du Kremlin, Dmitri Peskov, a prévenu :

la Russie «peut mobiliser pour la guerre à une échelle comparable à celle de l’Union soviétique pendant la seconde guerre mondiale si nécessaire».

|

Répondre

|

l'augmentation des cours de l'or semble sans fin. comment identifier des signes de stabilisation voire retournement ?

ah, ah ah on voudrait bien savoir hein !

jpgrenoble a posté sur cette file des graphs qui donnent un possible point haut.

Amha, il y aura retournement quand la position graphique de l'Or coïncidera avec " son correspondant fondamental ". Tant que " le graphique " ne sera pas couplé avec le fondamental, il n'y aura point de retournement.

Reste à déterminer ce fondamental et l'impact qu'il pourra avoir pour que le basculement puisse avoir lieu.

Amha.

|

Répondre

|

Purement factuel : on tient encore au-dessus des 2886 €.

Mais il y a encore des stats demain et surtout vendredi jour de parution du NFP. Qui est parfois divergent du rapport ADP.

Par contre si le NFP confirme le rapport ADP, ça pourrait bien chahuter dans les chaumières.

Kitco.com note que :

La question essentielle à laquelle il reste encore à répondre est la suivante: la pire des inquiétudes sur le marché aux tarifs douaniers est-elle passée? Si la réponse s'avère oui, alors les marchés boursiers mondiaux ont mis en avant les grands fonds. Si la réponse est non, alors un scénario plus défavorable de faiblesse boursière prolongée et même de récession économique mondiale devient plus probable.

( ndlr : et l'Or devrait grimper encore )

L’économie chinoise commence à ressentir les effets de la guerre commerciale avec les États-Unis. Les nouvelles commandes à l'exportation de la Chine ont chuté en avril à leurs niveaux les plus bas depuis la pandémie, l'activité manufacturière globale étant la plus faible depuis plus d'un an. Dow Jones Newswires rapporte : « Le net recul montre que les droits de douane sur l’abrevement oculaire des importations chinoises commencent à étouffer la salle des machines de l’économie chinoise, en accumulant la pression sur Pékin pour stimuler ses efforts de relance pour stimuler la croissance. »

...............................................................................................

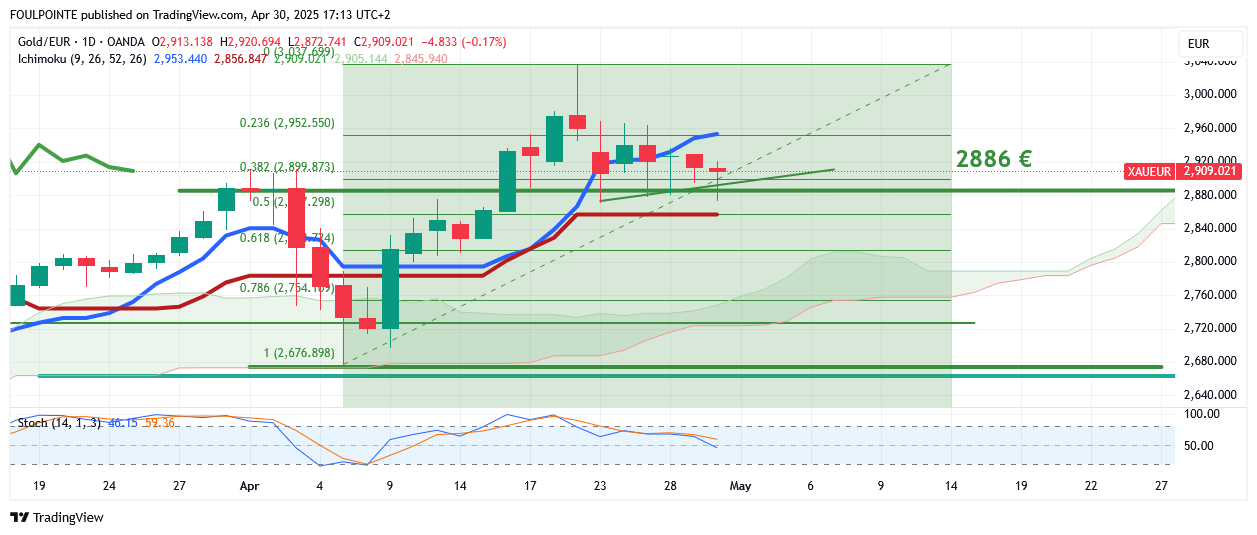

Les vendeurs essaient de maintenir la pression jusqu'à vendredi après-midi.

Petite baisse de 0,17 % sur les 2909 €

|

Répondre

|

Pourquoi le ralentissement économique américain pourrait largement empirer

Par

Charles-Henry Monchau

Aperçu des marchés

Publié le 30/04/2025 07:51

Lors des ralentissements économiques précédents, la douleur de l’économie américaine a souvent été atténuée par la baisse des rendements obligataires et la hausse du Dollar, qui ont entraîné une baisse des taux d’intérêt et stimulé le pouvoir d’achat des consommateurs.

Cette fois-ci, c’est l’inverse qui se produit. Les rendements obligataires restent élevés et le dollar est loin de se raffermir.

Les ménages et les entreprises sont exposés à un resserrement du crédit, à une inflation rigide et à une diminution des incitations financières. En l’absence des amortisseurs habituels, l’impact du ralentissement économique pourrait être nettement plus douloureux.

Révisions à la baisse du FMI

Le Fonds monétaire international (FMI) a fortement revu à la baisse ses prévisions de croissance mondiale pour 2025 et 2026, invoquant la montée en flèche des droits de douane américains et l’escalade des tensions commerciales. Il a revu à la baisse les estimations de croissance pour les États-Unis, la Chine et de nombreux autres pays, avertissant que la persistance des différends commerciaux pourrait encore ralentir la croissance.

Le FMI a annoncé mardi une mise à jour des Perspectives de l’économie mondiale, compilée seulement 10 jours après que le président Trump a annoncé des droits de douane universels sur presque tous les partenaires commerciaux et des taux plus élevés sur de nombreux pays - qui sont actuellement suspendus.

Le FMI a abaissé ses prévisions de croissance mondiale de 0,5 point de pourcentage à 2,8 % pour 2025, et de 0,3 point à 3 % pour 2026, par rapport à son estimation précédente de 3,3 % pour les deux années. Le FMI a également indiqué que l’inflation devrait désormais diminuer plus lentement que prévu, pour atteindre 4,3 % en 2025 et 3,6 % en 2026, avec d’importantes révisions à la hausse pour les États-Unis et d’autres économies avancées.

Le FMI a décrit le rapport comme une "prévision de référence" basée sur les données jusqu’au 4 avril, notant l’évolution rapide et la complexité de la situation mondiale.IMF Economic Growth Outlook

Représailles "Tit-for-Tat" entre la Chine et les États-Unis

Bien que l’administration Trump ait accordé une pause tarifaire de 90 jours à la plupart des pays, la Chine a été exclue de la liste. Les droits de douane sur les produits chinois ont grimpé en flèche pour atteindre le taux stupéfiant de 145 %. Cependant, après des semaines de mesures de tit-for-tat, les menaces audacieuses ont rapidement cédé la place à un ton plus prudent. "145 %, c’est très élevé et ce ne sera pas aussi élevé", a déclaré M. Trump aux journalistes lors d’une séance de questions-réponses dans le bureau ovale. "Ce ne sera pas du tout aussi élevé. Il diminuera considérablement. Mais ce ne sera pas zéro".

Se dissocier du géant mondial de l’industrie manufacturière est plus facile à dire qu’à faire, surtout lorsque les chaînes d’approvisionnement américaines dépendent encore largement de la production chinoise. Selon l’Organisation mondiale du commerce, les exportations chinoises vers les États-Unis devraient diminuer de 77 % en 2025. La Chine devrait regagner du terrain ailleurs, tandis que les exportations vers le reste de l’Amérique du Nord devraient augmenter de 25 %.

|

Répondre

|

Les créations d'emplois dans le privé ( ADP ) plongent, l"inflation core ( c-a-d hors éléments volatils ( énergie et alimentation ) ) augmente plus que prévu, le PIB plonge et l'inflation liée au PIB augmente plus que prévu.

14:15 USD Créations d'emplois non agricoles ADP (Avr) 62K 114K 147K

14:30 USD PCE core - Indice des prix à la consommation des ménages (T1) 3,50% 3,10% 2,60%

14:30 USD PIB (Trimestriel) (T1) -0,3% 0,2% 2,4%

14:30 USD Indice des prix du PIB (Trimestriel) (T1) 3,7% 3,1% 2,3%

Je ne suis pas économiste mais je sais qu'une économie qui baisse et une inflation qui augments ça s'appelle une stagflation et qu'une stagflation c'est favorable à l'Or.

Ce matin on a plongé de 1 % sur les 2872 € puis on est repassé en positif et là on est en petite baisse de 0,10 % sur les 2910 €.

Je ne sais pas de quoi demain sera fait mais les chiffres sont là : baisse de l'activité et inflation nous disent-ils.

ET IL N'Y A PAS ENCORE TOUTES LES RETOMBÉES DES TAXES DOUANIÈRES DE TRUMP DONT CERTAINES SONT DÉJÀ EN PLACE.

Mais, comme je l'ai écrit, si on remonte sur les 3500 $, on pourrait se permettre de charger la barque, en espérant taper les 4 000 $ ou 4 500 $.

Bon on va attendre la réaction des traders us.🤔

La mienne vous l'avez.

Une chance sur deux.

😂😏

|

Répondre

|

l'augmentation des cours de l'or semble sans fin. comment identifier des signes de stabilisation voire retournement ?

|

Répondre

|

Même la Banque Mondiale rejoint le club des aficionados de l'Or, c'est dire !

.......................................................................................

La Banque mondiale change de cap et voit l'or surpasser l'argent en 2025.

Kitco Media

Par Neils Christensen

Publié :

21:45

Mis à jour :

22:34

(Kitco News) - Même si l'or n'a peut-être plus beaucoup de marge de progression après avoir atteint un sommet historique de 3 500 $ l'once, les investisseurs ne devraient pas s'attendre à une correction du métal précieux d'ici 2026.

Dans leurs dernières perspectives sur les matières premières, les analystes de la Banque mondiale anticipent un prix moyen de l'or de 3 250 $ l'once cette année, soit une hausse de 36 % par rapport au prix moyen de l'année dernière. Cette prévision actualisée marque un changement significatif par rapport à novembre, où les analystes anticipaient une évolution des prix relativement stable.

À plus long terme, la Banque mondiale prévoit un prix moyen de l'or autour de 3 200 $ l'once en 2026, en baisse de 1,5 % par rapport aux prévisions de cette année.

Cependant, dans une perspective plus large, les analystes s'attendent à ce que l'or conserve sa valeur et devienne l'actif phare du secteur des matières premières au cours des deux prochaines années.

« La forte demande d'or, valeur refuge, devrait persister à court terme, soutenue par l'incertitude, les tensions géopolitiques et les inquiétudes concernant la volatilité des principaux marchés financiers », ont déclaré les analystes. « Les prix devraient rester supérieurs d'environ 155 % à leur moyenne de 2015-2019 tout au long de la période de prévision.»

« Si les tensions géopolitiques et l'incertitude politique s'accentuent encore, les prix de l'or pourraient dépasser les projections actuelles », ont ajouté les analystes.

Outre ses perspectives optimistes, la Banque mondiale a également revu ses prévisions concernant l'argent. Les analystes tablaient sur une progression de l'argent supérieure à celle de l'or cette année, portée par la demande industrielle.

La Banque mondiale prévoit que le prix de l'argent s'établira en moyenne autour de 33 dollars l'once cette année, soit une hausse de 16,7 % par rapport à la moyenne de l'année dernière. Pour 2026, les analystes anticipent une hausse des prix à 34 dollars l'once, soit une hausse de 3 % par rapport à cette année.

Bien qu'une croissance économique plus faible devrait peser sur l'ensemble des matières premières, les analystes anticipent une forte demande industrielle d'argent, ce qui soutiendra les prix.

« La demande d'argent devrait croître régulièrement sur la période de prévision, soutenue par son rôle d'actif financier refuge alternatif et par son rôle dans des secteurs industriels en pleine croissance comme les énergies renouvelables et les semi-conducteurs », ont déclaré les analystes. « La production industrielle record et les installations photovoltaïques mondiales devraient soutenir la demande d'argent cette année, même si ces secteurs sont confrontés à des risques de baisse liés aux récentes annonces de droits de douane. De plus, l'incertitude économique et géopolitique pourrait renforcer l'attrait de l'argent comme valeur refuge pour les investisseurs.»

L'argent et l'or devraient largement surpasser le marché des matières premières dans son ensemble. La Banque mondiale prévoit une baisse de 12 % des prix des matières premières cette année, le ralentissement de l'activité économique pesant sur la demande. Les prix des matières premières devraient encore baisser de 5 % en 2026.

« Les prix du pétrole devraient exercer une forte pression à la baisse sur l'indice global des matières premières en 2025, car un ralentissement marqué de la consommation mondiale de pétrole coïncide avec une augmentation de l'offre. Le ralentissement anticipé des prix des matières premières est toutefois généralisé : plus de la moitié des matières premières prévues devraient baisser cette année, souvent de plus de 10 % », ont déclaré les analystes. « Globalement, les risques pesant sur les projections de référence des prix des matières premières sont orientés à la baisse. Cela reflète principalement les risques importants de baisse des perspectives de croissance économique mondiale dans un contexte de tensions commerciales croissantes, et donc aussi de la demande de matières premières.»

La Banque mondiale a déclaré que si les prix des matières premières devaient se redresser, les perspectives économiques devraient s'améliorer.

« Plus positivement, un assouplissement durable des restrictions commerciales pourrait améliorer les perspectives de croissance et soutenir une reprise des prix des matières premières », ont conclu les analystes.

Kitco Media

Neils Christensen

|

Répondre

|

Forum de discussion Or (once en $)

202505051939 756850 Suivez les marchés avec des outils de pros !

Suivez les marchés avec des outils de pros !