Et à la fin il ne restera plus que l'OR. - Page 35

Cours temps réel: 4 004,14 0,59%| Cours | Graphes | News | Analyses et conseils | Cotations des matières premières | Historiques | Forum |

On y va tout doucement, mais il semblerait bien qu'on y aille surement.

************************************************************************************

La Chine remet discrètement en cause la domination mondiale du dollar US avec ses achats d’or.

Par Charles-Henry Monchau

Aperçu des marchés

Publié le 21/05/2025 11:20

Alors que le récent accord commercial de Genève a marqué un apaisement des tensions commerciales entre les États-Unis et la Chine, Pékin poursuit discrètement un changement stratégique plus profond, en constituant des réserves d’or et en promouvant le yuan afin de réduire la dépendance à l’égard du dollar et de remodeler le paysage monétaire mondial selon ses propres termes.

Alors que la dynamique du pouvoir mondial évolue, la Chine ne cesse de mettre en œuvre une stratégie financière à long terme visant à remodeler l’ordre monétaire international. L’élément central de cet effort est l’abandon décisif du dollar, une monnaie qui a dominé le commerce mondial, les réserves et la finance pendant près d’un siècle. À la place, la Chine mise sur une double fondation : l’or et le yuan.

Cette stratégie n’est pas motivée uniquement par l’idéologie, mais par le pragmatisme. La détention de milliers de milliards d’actifs libellés en dollars a longtemps rendu la Chine vulnérable aux pressions financières, aux sanctions et à la volatilité des marchés des États-Unis. En accumulant des réserves massives sur l’or et en internationalisant discrètement le yuan par le biais d’initiatives telles que le Shanghai Gold Exchange, Pékin construit une architecture financière parallèle, qui renforce son autonomie tout en réduisant son exposition au système centré sur le dollar.

Plutôt que de provoquer une confrontation directe, l’approche de la Chine est calculée, graduelle et profondément stratégique. L’or sert non seulement de couverture contre le risque de change, mais aussi de symbole de souveraineté monétaire. Pendant ce temps, le yuan, toujours soumis à des contrôles de capitaux, gagne en légitimité grâce au commerce et aux accords bilatéraux. Ensemble, l’or et le yuan apparaissent comme les piliers d’une ambition chinoise plus large : exercer une plus grande influence sur la finance mondiale, selon ses propres termes.

S'éloigner du dollar.

Pendant des décennies, la Chine a détenu d’importants avoirs en bons du Trésor américain, dont le montant a atteint un jour plus de 1 300 milliards de dollars. Mais ces dernières années, Pékin a lentement abandonné cette position. Au premier trimestre 2025, la Chine détenait environ 759 milliards de dollars de dette américaine, ce qui reflète une stratégie plus large de diversification de ses réserves. Parallèlement, ses avoirs en or ont fortement augmenté, atteignant 2 292,31 tonnes et représentant désormais 6,5 % de ses réserves officielles totales.

Ce pivot n’est pas seulement une question d’équilibre du portefeuille. Les responsables politiques chinois considèrent l’or comme un actif stratégique qui permet de se protéger des risques géopolitiques, en particulier des sanctions et de la coercition financière des États-Unis. L’idée, reprise dans un câble de l’ambassade des États-Unis publié par WikiLeaks en 2009, est que l’Occident a longtemps supprimé les prix de l’or pour maintenir la suprématie du dollar.

Selon ce câble, "l’augmentation des réserves d’or de la Chine servira donc de modèle et incitera d’autres pays à réserver davantage d’or". Des réserves d’or importantes sont également bénéfiques pour promouvoir l’internationalisation du RMB".

Certains analystes estiment que les réserves d’or réelles de la Chine dépassent de loin les chiffres officiels. Des rapports suggèrent que la Banque populaire de Chine (PBoC) pourrait acheter cinq fois plus d’or qu’elle ne le déclare au FMI, les réserves réelles pouvant dépasser les 5 000 tonnes. Cette opacité est délibérée : en transférant discrètement ses réserves de dollars vers l’or, la Chine évite d’alarmer les marchés tout en renforçant progressivement son effet de levier.

Chinas Gold Rush

L’efficacité de cette stratégie réside dans sa subtilité. Contrairement à l’abandon des bons du Trésor, qui pourrait déclencher une panique sur les marchés et se retourner contre l’économie, l’achat d’or est une tactique discrète et cumulative. Il exerce une pression à la baisse sur le dollar au fil du temps, surtout si d’autres pays suivent son exemple. En transformant une partie de ses excédents de dollars en or, la Chine réduit la demande mondiale de billets verts tout en constituant une réserve monétaire qui reflète la valeur réelle.

En outre, l’or offre à la Chine une option stratégique. Il peut être mobilisé en cas d’instabilité monétaire, de choc géopolitique ou de perturbation des échanges, sans dépendre des liquidités en dollars. Dans un système encore dominé par la monnaie américaine, ce type de flexibilité est puissant.

Stabilisation, symbolisme et stratégie

Au-delà de l’affaiblissement du dollar, la politique de l’or de la Chine joue un rôle central dans la gestion et la projection de la force du yuan. Alors que l’intérêt mondial pour la dédollarisation s’accroît, notamment parmi les pays soumis à des sanctions occidentales, la Chine positionne le renminbi comme une alternative viable, et l’or est un élément clé de cet effort.

Au niveau national, la Banque populaire de Chine utilise les achats d’or pour aider à stabiliser le yuan, en particulier pendant les périodes de tensions extérieures telles que l’escalade des tarifs douaniers ou les sorties de capitaux. La récente guerre tarifaire, ravivée en 2025 sous le président Trump avec des droits de douane atteignant 145 % sur les importations chinoises et des droits de douane de 125 % en représailles de la part de la Chine, a mis en évidence la fragilité des flux monétaires liés au commerce. En mai 2025, un accord temporaire de 90 jours a réduit les droits de douane à 30 % et 10 %, respectivement.

Malgré ce sursis, le yuan est resté sous pression.

Sur le plan international, la Chine encourage les échanges d’or libellés en yuans par l’intermédiaire de plateformes telles que le Shanghai Gold Exchange. Cela renforce non seulement l’influence de la Chine sur la fixation des prix de l’or au niveau régional, mais encourage également les partenaires commerciaux à régler leurs transactions en yuans. Ce faisant, elle renforce la crédibilité de la monnaie sans qu’il soit nécessaire de la libéraliser complètement.

La dimension symbolique de l’or est également importante. Alors que les monnaies fiduciaires reposent sur la confiance dans la politique gouvernementale, l’or est considéré comme une valeur universelle, à l’abri de toute manipulation. En liant sa politique monétaire à l’or, la Chine s’adresse aux pays et aux institutions qui se méfient de la domination monétaire des États-Unis et de l’impression d’une militarisation du dollar.

La possibilité d’un yuan partiellement adossé à l’or est souvent évoquée, en particulier dans les cercles financiers alternatifs. Si une monnaie entièrement adossée à l’or n’est pas réalisable compte tenu des volumes d’échanges mondiaux et de l’offre limitée d’or, un système hybride renforçant l’attrait du yuan grâce à des réserves d’or n’est pas hors de portée.

Il serait particulièrement intéressant pour les pays du Sud ou les États sanctionnés comme la Russie et l’Iran, qui se tournent de plus en plus vers des systèmes de compensation alternatifs et des accords commerciaux bilatéraux.

Ventes du Trésor et dédollarisation

Si le pivot de la Chine vers l’or est discret et calculé, l’idée d’armer ses avoirs en titres du Trésor américain est plus explosive et controversée. Avec des centaines de milliards de dollars de dette américaine, la Chine a théoriquement un effet de levier sur les marchés financiers américains. Certains pensent qu’en période de fortes tensions, Pékin pourrait soudainement vendre des bons du Trésor pour déstabiliser le dollar.

En effet, lors de l’escalade de la guerre commerciale entre les États-Unis et la Chine, certains analystes ont noté des signes indiquant que la Chine pourrait avoir commencé à vendre des bons du Trésor. Les rendements des obligations américaines à long terme ont bondi au début du mois d’avril, suscitant des spéculations sur le fait que Pékin ripostait subtilement à la nouvelle vague de droits de douane de Trump. Toutefois, les données de Bloomberg et des analystes de TD Securities suggèrent le contraire. Si la Chine se débarrassait réellement de ses avoirs, les rendements à court terme auraient dû augmenter également, mais ce n’est pas le cas.

Même si la Chine en a la capacité, les risques de se débarrasser de ses bons du Trésor sont considérables. Une telle opération ferait baisser la valeur des actifs chinois encore libellés en dollars et renforcerait le yuan, ce qui renchérirait les exportations chinoises et menacerait la croissance intérieure.

Comme l’a fait remarquer le secrétaire au Trésor Scott Bessent en avril 2025, la vente de bons du Trésor nuirait en fin de compte aux intérêts économiques de la Chine. "S’ils vendent des bons du Trésor, ils devront acheter des RMB, ce qui renforcera leur monnaie. Or, c’est exactement le contraire qu’elle a fait", a-t-il déclaré.

Le message des responsables politiques chinois semble clair : la confrontation financière avec les États-Unis n’est pas l’objectif. Pékin préfère éroder progressivement la domination du dollar, par le biais de mécanismes de marché et d’une diversification stratégique, plutôt que par une thérapie de choc financière.

Un yuan adossé à l’or ?

L’une des idées les plus audacieuses qui circulent est la possibilité que la Chine finisse par lancer un yuan numérique adossé à l’or. Une telle initiative marquerait un changement radical dans la finance mondiale, le retour d’une monnaie liée à une matière première physique, mais adaptée à l’ère de la blockchain.

Si l’impact symbolique serait énorme, les obstacles pratiques restent considérables. Une monnaie adossée à l’or limiterait la politique monétaire, réduirait la flexibilité en temps de crise et nécessiterait d’immenses réserves pour soutenir ne serait-ce qu’une part modeste du yuan en circulation. En outre, le yuan est toujours soumis à un contrôle strict des capitaux, ce qui limite sa liquidité et sa convertibilité.

Néanmoins, même sans soutien officiel, le stock d’or croissant de la Chine renforce la confiance dans le yuan. Il témoigne d’une discipline, d’une stabilité et d’une vision à long terme, qualités qui font souvent défaut aux régimes monétaires qui s’appuient fortement sur l’assouplissement quantitatif ou la monétisation de la dette. Pour les pays qui cherchent à se détourner du dollar, un yuan soutenu par l’or, même officieusement, peut devenir une alternative de plus en plus attrayante.

En outre, des pays comme la Russie, l’Iran et d’autres pays confrontés à des sanctions occidentales ont déjà augmenté l’utilisation de l’or et du yuan dans leurs échanges bilatéraux. À mesure que les monnaies numériques évoluent et que les monnaies numériques des banques centrales (CBDC) gagnent du terrain, un yuan fortement soutenu par l’or pourrait jouer un rôle de premier plan dans un système financier multipolaire émergent.

Conclusion

L’évolution monétaire de la Chine n’est pas une révolution, mais un rééquilibrage. Grâce à l’accumulation calculée d’or et à la lente montée en puissance du yuan dans le commerce mondial, Pékin crée un effet de levier, au lieu de le faire exploser. L’objectif n’est pas de renverser le dollar du jour au lendemain, mais de réduire l’exposition, de se protéger contre la coercition financière et d’offrir discrètement une autre option au monde.

Dans cette stratégie, l’or est plus qu’une couverture ; c’est un outil diplomatique, un stabilisateur et un message à la communauté internationale. Associé à une monnaie disciplinée et contrôlée par l’État, il permet à la Chine de défier l’ordre fondé sur le dollar sans déstabiliser sa propre économie ni s’exposer à des représailles.

Le monde n’est peut-être pas prêt à abandonner le dollar, mais il est de plus en plus disposé à envisager d’autres solutions. Alors que l’inflation, les sanctions et la dette remodèlent la finance mondiale, la stratégie de la Chine en matière d’or et de yuan la positionne non seulement comme un rival de la puissance économique américaine, mais aussi comme l’architecte de la prochaine ère monétaire, un système moins dépendant de la confiance et davantage fondé sur la valeur.

Que cette transition s’accélère ou s’étale sur plusieurs décennies, une chose est sûre : la Chine ne se contente plus de participer au système financier mondial, elle en réécrit discrètement les règles.

µµµµµµµµµµµµµµµµµµµµµµµµµµµµµµµµµµµµµµµµµµµµµµµµµµµµµµµµµµµµµµµµµ

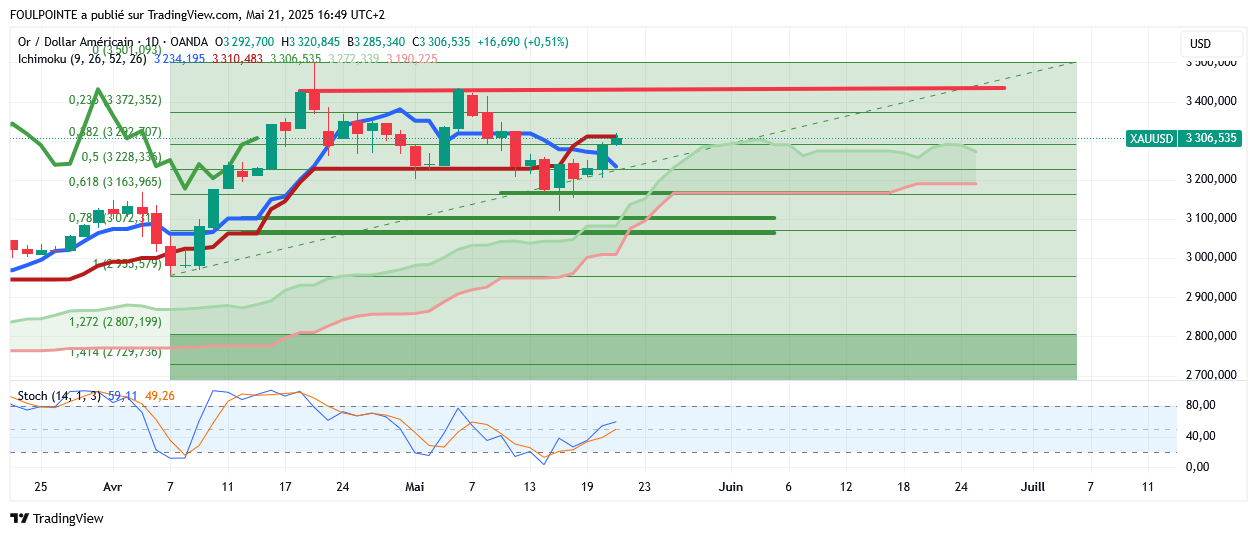

Or en $ en hausse de 0,51 % sur les 3 306 $

|

Répondre

|

Une confirmation? Encore qu'elle apporte des éléments nouveaux.

.........................................................................................................

Le prix de l'or rebondit grâce à une demande soutenue de valeurs refuges.

Kitco Media

Par Jim Wyckoff

Publié :

14:26

Mis à jour :

14:33

(Kitco News) - Les prix de l'or et de l'argent sont en hausse mercredi matin aux États-Unis. Un flux constant d'achats de valeurs refuges pousse les prix des métaux précieux à la hausse cette semaine. Le cours de l'or de juin était en hausse de 26,30 $ à 3 310,90 $. Le cours de l'argent a progressé de 0,126 $ en juillet, à 33,30 $.

Dans la nuit, CNN a rapporté que les services de renseignement américains suggéraient qu'Israël se préparait à frapper les installations nucléaires iraniennes. Le marché n'est pas trop perturbé par cette information. Il est probable qu'Israël ait des plans d'urgence pour frapper les installations nucléaires iraniennes depuis des années.

Le cours de l'or a rebondi en milieu de semaine, grâce à une demande renouvelée pour les valeurs refuges, notamment en provenance de Chine.

Le courtier SP Angel rapporte aujourd'hui dans un courriel : « Nous continuons de considérer les achats chinois comme le principal moteur du prix de l'or, et le marché a probablement été rassuré par les données indiquant que les importations d'avril ont augmenté de 73 % en glissement mensuel, pour atteindre 127,5 tonnes, un sommet sur 11 mois. La banque centrale chinoise a récemment alloué de nouveaux quotas aux banques commerciales, stimulant ainsi la demande d'or. De plus, les compagnies d'assurance chinoises sont également encouragées à accroître leurs avoirs en or, la Chine continuant de diversifier ses réserves de change et ses actifs. Les achats d'or des particuliers chinois interviennent dans un contexte d'inquiétudes concernant leur marché immobilier national et la dépréciation du yuan.»

Bloomberg a rapporté dans la nuit que les bijoutiers et les investisseurs chinois ont importé le plus de platine en un an le mois dernier, la stabilité du métal précieux ayant renforcé son attrait face à un marché de l'or plus volatil.

Les marchés boursiers asiatiques et européens ont affiché des performances mitigées, voire plus fermes, au cours de la nuit. Les indices boursiers américains devraient ouvrir en baisse aujourd'hui à New York.

Les principaux marchés extérieurs annoncent aujourd'hui une forte baisse de l'indice du dollar américain. Les contrats à terme sur le pétrole brut du Nymex se raffermissent et s'échangent autour de 62,50 $ le baril. Le rendement de l'obligation de référence du Trésor américain à 10 ans s'établit actuellement à 4,567 %.

Les données économiques américaines, attendues mercredi, sont peu nombreuses et comprennent l'enquête hebdomadaire sur les demandes de prêts hypothécaires de la MBA et le rapport hebdomadaire du DOE sur les stocks d'énergie liquide.

Techniquement, les haussiers des contrats à terme sur l'or de juin ont retrouvé leur avantage technique à court terme et bénéficient désormais d'une dynamique. Leur prochain objectif de hausse est de clôturer au-dessus de la solide résistance à 3 400,00 $. Leur prochain objectif de baisse à court terme est de faire passer les contrats à terme sous le support technique solide du plus bas de mai à 3 123,30 $. La première résistance se situe au plus haut de la nuit à 3 322,50 $, puis à 3 350,00 $. Le premier support se situe au plus bas de la nuit à 3 287,00 $, puis à 3 250,00 $.

Note de marché de Wyckoff : 6,5.

Jim Wyckoff

**********************************************************************

L'Or en $ grimpe de 0,47 % sur les 3 305 $. Il nous faut passer les 3 310 $ si on veut franchir la kijun qui se pose actuellement en résistance.

|

Répondre

|

L'évolution du cours euro/doll.

...........................................................................................

La faiblesse du dollar devrait se poursuivre jusqu’en 2026 - UBS

Auteur

Peter Nurse

Forex

Publié le 21/05/2025 14:35

© Reuters

Euro US Dollar : 0,40%

Investing.com — Le dollar américain a connu de longues périodes de faiblesse cette année, et UBS prévoit que cette tendance baissière se poursuivra jusqu’en 2026, alors qu’une croissance américaine plus faible et des incertitudes politiques créent des vents contraires structurels pour le billet vert.

À 10h30 (heure de Paris), l’indice du Dollar, qui suit la performance du billet vert face à un panier de six autres devises, a chuté de 0,4% à 99,595, soit plus de 8% de baisse depuis le début de l’année. De plus, l’EUR/USD a augmenté de 0,4% à 1,1328 $, en hausse de plus de 9% jusqu’à présent en 2025.

L’économie américaine a surpassé ses pairs en termes de croissance ces dernières années. Une des principales raisons a été sa politique fiscale très expansionniste, malgré une économie déjà en plein essor. Cela a maintenu la politique monétaire de la Réserve fédérale en territoire restrictif, tandis que d’autres banques centrales sont passées en mode assouplissement.

Cependant, cette politique fiscale et monétaire est appelée à changer, selon les analystes d’UBS, dans une note datée du 21/05.

L’administration Trump est arrivée au pouvoir avec des promesses de réduire les dépenses inutiles et d’utiliser ces économies pour des réductions d’impôts.

"L’économie classique et les querelles politiques américaines nous suggèrent qu’il y aura probablement une douleur à court terme avant un gain à long terme, car les réductions de dépenses devront se produire d’abord, avant tout impact positif des réductions d’impôts", a déclaré UBS.

"De plus, nous prévoyons un ralentissement de la croissance américaine au cours des prochains trimestres, car l’incertitude pourrait freiner les décisions d’investissement. Avec cette combinaison négative, la Fed semble prête à reprendre son cycle d’assouplissement plus tard cette année."

Dans le même temps, le mix de politique fiscale et monétaire européen change également. L’Allemagne qui lève le frein à l’endettement représente un changement majeur, marquant la plus grande expansion fiscale du pays depuis sa réunification.

En conséquence, combiné à l’augmentation des dépenses de défense européennes, nous prévoyons une croissance de la zone euro sur notre horizon de prévision à 1% ou plus. Comme la relance budgétaire devrait commencer vers la fin de cette année, la période d’assouplissement de la politique monétaire en Europe devrait se terminer avec une stabilisation des taux à 1,75%, selon notre point de vue.

"Nous pensons que la convergence de la croissance et de la politique monétaire laisse de la place pour une hausse de l’EURUSD", a déclaré UBS. "Nous croyons que l’USD devrait s’affaiblir dans les trimestres à venir, et nous introduisons notre prévision pour fin juin 2026 pour l’EUR/USD à 1,20."

Graph de l'Euro/doll en mensuel.

Si on passe les 1,16 $ on file sur les 1.2160 $.

L'objectif de UBS des 1,20 $ pourrait être tenu plus vite que la fin juin 2026.

|

Répondre

|

Très beau parcours de l'Or ce jour. Finalement aucune news particulière si ce n'est, amha, que beaucoup considèrent de plus en plus que la situation financière et monétaire de la planète est sur un baril de poudre et qu'il convient de protéger ses intérêts en achetant de l'Or, c-a-d d'acheter une monnaie, la seule monnaie qui n'ait pas perdu de son pouvoir d'achat depuis plus de 3 000 ans.

Graphiquement parlant, comme déjà écrit ce jour, les cours sont venus taper la zone des 2 856 € / 2 845 € pris en tant qu'extension de plat de kijun et de SSB futur, puis ont commencé leur remontée.

Ichimoku maître du temps et des horloges ?😂😏

Ils ont ainsi cassé à la hausse la tenkan sur les 2 901 € puis, juste juste, la kijun sur les 2 912 € puisque les cours sont actuellement sur les 2 914 €.

Les cours latéralisent comme évoqué précédemment et comme le patron de kitco.com l'avait envisagé dans son article de fin de semaine dernière.

Pour le moment on reste donc dans un range 3 017 € vs 2 856 €-2 845 €.

Si l'Or n'a pas en ce moment la news qui la ferait casser ses derniers plus haut, on voit mal par contre quels sont les éléments qui la ferait redescendre sérieusement et durablement.

La hausse du jour, finalement un énième achat de BC ou de gros fonds d'investissement ?

|

Répondre

|

Mais quelle mouche a donc piqué la BCE concernant l'Or ? De quoi je me mêle ? La BCE devrait plutôt faire son boulot en contraignant les États membres de la zone euro à mettre de l'ordre dans leurs budgets nationaux et à restaurer leurs finances publiques.

De quoi la BCE aurait-elle peur concernant l'Or ? Que l'Or fasse sauter le système ? Mais c'est l'hôpital qui se fout de la charité ! Qui a inondé les marchés de fausse monnaie créant ainsi une illusion de croissance ?

L'Or gênerait-elle ? Alors c'est bien commu, quand on veut tuer son chien on l'accuse de la rage !

La BCE craindrait-elle que l'Or redevienne une véritable monnaie ?

....................................................................................

La BCE souligne les risques croissants liés à l'or, les analystes jugent la menace exagérée.

Kitco Media

Par Neils Christensen

Publié :

17:43

Mis à jour :

20:51

(Kitco News) - L'or continue de rétablir son rôle d'actif monétaire mondial, et le métal jaune attire l'attention de la Banque centrale européenne.

Dans un document publié lundi, la BCE reconnaît l'attrait de l'or comme valeur refuge dans un contexte de volatilité économique et d'incertitude géopolitique croissantes.

« Contrairement à la plupart des obligations et des actions, l'or ne génère pas de flux de trésorerie », expliquent les analystes.

« Son attrait reflète plutôt deux caractéristiques uniques, notamment en période de forte incertitude. Premièrement, il ne constitue le passif d'aucune contrepartie et ne présente donc aucun risque de défaut. Deuxièmement, compte tenu de son offre limitée et relativement inélastique, il conserve sa valeur intrinsèque et ne peut être déprécié. Par conséquent, l'or est souvent considéré comme un outil de diversification de portefeuille, une protection contre l'inflation et la dépréciation du dollar américain, et une valeur refuge en période de fortes tensions sur les marchés financiers ou géopolitiques.»

La BCE note également qu'au cours des 30 dernières années, l'or a surperformé les actions, le dollar américain et les obligations en période de tensions. Cependant, les recherches montrent que l'or est plus performant en période de risque géopolitique accru ou d'incertitude politique économique élevée. Image teaser

La BCE a également souligné l'importance des flux commerciaux d'or, soulignant que d'importantes quantités de métal précieux avaient été transférées dans des coffres new-yorkais, les banques d'investissement se préparant aux droits de douane mondiaux du président Donald Trump. Initialement, il était difficile de savoir si l'or et l'argent seraient soumis à des droits de douane, comme les autres importations, mais les métaux précieux ont finalement été exemptés des droits de douane américains.

Le document de la BCE souligne également que ces entrées aux États-Unis ont provoqué d'importantes perturbations sur les marchés européens, les prix à terme ayant nettement dépassé les prix au comptant à Londres.

« En conséquence, les coûts d'emprunt et d'approvisionnement en or sur le marché londonien ont augmenté. Les tensions soudaines sur le marché et les perturbations dans l'approvisionnement, l'expédition et la livraison d'or physique dans le cadre de contrats dérivés soulèvent la question de savoir si les contreparties obligées de livrer de l'or physique risquent de subir des appels de marge accrus et des pertes », indique le document.

La BCE note également que l'exposition des investisseurs à l'or et aux produits dérivés a considérablement augmenté cette année.

Dans la zone euro, les expositions notionnelles brutes aux dérivés sur l'or s'élevaient à 1 000 milliards d'euros en mars 2025, soit une augmentation de 58 % depuis novembre 2024. Une part importante de ces contrats dérivés est négociée de gré à gré (OTC) et ne fait pas l'objet d'une compensation centralisée. Environ 48 % des contrats dérivés sur l'or ont une contrepartie bancaire. La majorité des expositions des banques de la zone euro aux dérivés sur l'or concernent des contreparties non domiciliées dans la zone euro, ce qui suggère une certaine exposition aux chocs externes sur le marché de l'or », indique le document.

La contraction de la liquidité sur les marchés au comptant en début d'année, conjuguée à une exposition croissante à l'or, a conduit la BCE à sa principale conclusion : la hausse des prix de l'or pourrait constituer un risque pour la stabilité des marchés financiers européens.

Si des événements extrêmes se matérialisaient, les marchés de l'or pourraient avoir des effets négatifs sur la stabilité financière. Cela pourrait se produire même si l'exposition globale du secteur financier de la zone euro semble limitée par rapport à d'autres classes d'actifs, compte tenu des vulnérabilités des marchés des matières premières. Ces vulnérabilités sont dues à la concentration des marchés des matières premières entre les mains de quelques grandes entreprises, à l'utilisation fréquente de l'effet de levier et à une forte opacité due à l'utilisation de produits dérivés de gré à gré. Les appels de marge et le dénouement des positions à effet de levier pourraient entraîner des tensions sur la liquidité parmi les acteurs du marché, ce qui pourrait propager le choc à l'ensemble du système financier. De plus, des perturbations sur le marché de l'or physique pourraient accroître le risque de resserrement monétaire », indique le document.

image teaser

Les analystes estiment que les risques liés à l'or pour la stabilité financière sont surestimés.

Alors que la BCE souligne l'augmentation des risques sur le marché, certains gestionnaires de fonds et analystes de marché estiment que la menace pourrait être exagérée.

Axel Merk, président et directeur des investissements chez Merk Investments, a déclaré à Kitco News que, malgré la volatilité accrue des prix de l'or ces derniers mois, le marché a bien fonctionné et reste liquide.

Merk a également souligné que, malgré cette volatilité, l'or connaît généralement moins de fluctuations que les autres marchés.

« Contrairement aux produits dérivés sur taux d'intérêt, l'effet de levier est toutefois bien moindre ; de plus, les risques sont bien compris, non seulement par les régulateurs, mais aussi par les acteurs du marché. Les bourses augmentent régulièrement leurs exigences de marge lorsque la volatilité augmente », a-t-il déclaré. « Les récents épisodes ont montré que les marchés ont bien fonctionné. La volatilité était justifiée, car des personnes raisonnables ont estimé les résultats différemment. Et l'effet de levier a été réduit. Nous sommes actuellement dans une phase où les fonds spéculatifs semblent se réendetter. L'auteur n'apprécie peut-être pas cela, et je ne pense pas que ce soit nécessairement prudent, mais cela ne signifie pas que le système financier soit menacé. C'est ainsi que fonctionnent les marchés. »

Ole Hansen, responsable de la stratégie matières premières chez Saxo Bank, a déclaré que ces risques sur le marché de l'or ne sont pas nouveaux.

« Lorsqu'il s'agit de matières premières physiques dont l'offre est limitée, tout changement soudain de la structure de l'offre et de la demande peut exercer une pression sur le système, comme nous l'avons constaté à de nombreuses reprises au cours de l'histoire. La question principale est de savoir si cela érode la valeur de l'or en tant que réserve de valeur, et la réponse à cette question est catégoriquement non », a-t-il déclaré.

Malgré les risques évidents sur le marché, certains analystes considèrent le rapport de la BCE comme une analyse plus large du rôle de l'or sur les marchés financiers. Ronald-Peter Stöferle, associé directeur et gestionnaire de fonds chez Incrementum AG, a déclaré que la remonétisation de l'or n'est plus une théorie marginale : elle devient une politique courante.

« La BCE souligne désormais la hausse de la demande d'or dans un contexte d'incertitude géopolitique. Cela concorde parfaitement avec la thèse fondamentale du rapport IGWT : l'or retrouve sa pertinence monétaire, non pas par décret, mais par la demande », a-t-il déclaré à Kitco News.

« Alors que la confiance dans les systèmes monétaires fiduciaires diminue, l'or reprend discrètement son rôle de pilier de la stabilité. Les récentes déclarations de la BCE montrent que même les banques centrales commencent à se protéger contre le système qu'elles ont contribué à bâtir.»

L'or est un marché profond et liquide, capable de supporter une volatilité accrue - World Gold Council

Joseph Cavatoni, stratège principal de marché au World Gold Council, a déclaré à Kitco News que le document de la BCE contribue au débat actuel sur le rôle de l'or en tant qu'actif monétaire mondial.

Il a souligné que l'or est l'un des plus grands marchés au monde, avec un volume d'échanges quotidien moyen d'environ 165 milliards de dollars, juste derrière les contrats à terme sur le S&P 500.

« Cette échelle contribue à apaiser les inquiétudes concernant les tensions sur la liquidité. En période de crise, l'or fait preuve d'une résilience constante, comme le montrent les données historiques lors d'événements tels que la bulle Internet et, plus récemment, la pandémie de COVID-19. L'analyse de la performance de l'or révèle qu'il résiste, reste liquide et constitue une couverture solide », a-t-il déclaré. « Notamment, nous n'avons observé aucune perturbation significative des fluctuations de prix, même lors des inquiétudes liées aux droits de douane au cours des six derniers mois. Ces caractéristiques renforcent le rôle de l'or comme actif stratégique en période de volatilité. »

Les commentaires de la BCE interviennent alors que le World Gold Council et la London Bullion Market Association poursuivent leurs efforts pour que l'or soit reconnu comme un actif liquide de première qualité (HQLA).

Les analystes des deux organisations ont publié une étude plus tôt cette année soutenant que l'or devrait être classé comme un HQLA, citant sa performance lors d'événements de liquidité généralisée sur le marché et de périodes de volatilité et d'incertitude économiques.

Kitco Media

Neils Christensen

Message complété le 20/05/2025 23:11:08 par son auteur.

Et qui est derrière l'Or ?

LES BRICS ? Notamment .... La Russie, la Chine, l'Inde .....

|

Répondre

|

Or en € - Ut jour - Ichimoku.

Les cours ont ouvert sur les 2 871 € ( clôture d'hier soir, l'Or étant cotée en continu ) puis ont plongé sur les 2 847 € ( SSB futur ) après avoir cassé l'extension de plat de kijun sur les 2 856 €, soit une baisse de 1 %. Les baissiers étaient à la manœuvre et la journée s'annonçait rouge pour l'Or.

Puis le rebond a eu lieu. Pour quelle raison ?

- ou un rebond technique sur des niveaux chartistes où des haussiers avaient prévu de se placer,

- ou une news du " fondamental " qui, comme à l'accoutumée " tombe ' pile poil sur le niveau qui va bien.

On en saura plus dans l'après-midi avec kitco.com.

On notera quand même que la hausse a démarré ce matin en Europe à 9h15, heure où les traders us faisaient encore dodo et où l'Asie commençait commençait à s'éteindre ( 21h00 heure asiatique ).

Donc il y a une news.

La hausse initiée à 9h15 heure européenne se poursuit puisque les cours sont maintenant en hausse de 1,25 % sur les 2 909 €.

Comme écrit sur cette file la semaine dernière, les cours latéralisent dans un range dont les plus bas sont les 2856 € / 2845 € ( extension de plat de kijun et SSB futur ) et un plus haut de 3 020 €.

Les cours ont cassé la tenkan à la hausse et butent actuellement sur la kijun. Si elle est cassée, retour sur les derniers plus hauts ?

|

Répondre

|

Ce n'est pas n'importe qui, qui donne cet avis :

"Par ailleurs, Jamie Dimon, directeur général de JP Morgan, a averti lundi, dans un discours, que les entreprises et les consommateurs ne ressentaient pas encore pleinement l'impact de la guerre commerciale sino-américaine et que le marché boursier pourrait à nouveau chuter.

« C'est une complaisance extraordinaire » sur le marché, a déclaré M. Dimon."

|

Répondre

|

Si l’once d’or termine l’année 2025 à 3000 dollars avec une parité €/$ à 1,14 et bien… je serai très très très satisfait.

Message complété le 20/05/2025 10:23:21 par son auteur.

J’aurais dû préciser « … une parité €/$ INFÉRIEURE à 1,14… »

|

Répondre

|

Latéralisation en cours ?

3 166 $ à tenir.

|

Répondre

|

Les prix de l’or augmentent après la dégradation de la note américaine.

Auteur

Ambar Warrick

Matières premières

Publié le 19/05/2025 08:19

© Reuters.

Gold Spot US Dollar

Investing.com — Les prix de l’or ont augmenté lundi, soutenus par un regain de demande pour les valeurs refuges après que Moody’s a abaissé la note de crédit des États-Unis en raison de préoccupations concernant la santé budgétaire, provoquant une aversion au risque sur les marchés mondiaux.

Des données économiques mitigées en provenance de Chine ont également pesé, soulignant l’impact d’une guerre commerciale acharnée avec les États-Unis sur les dépenses des consommateurs et des entreprises.

L’or a récupéré une partie des pertes de la semaine dernière, alors que la désescalade des tarifs douaniers entre les États-Unis et la Chine avait stimulé les mouvements de prise de risque sur les marchés et poussé les investisseurs à se débarrasser des valeurs refuges. Mais cette tendance semblait maintenant s’inverser avec la dégradation de Moody’s.

L’or au comptant a augmenté de 0,5% à 3.217,49 $ l’once, tandis que les contrats à terme sur l’or pour juin ont progressé de 1% à 3.220,17 $/oz à 07:51 heure de Paris.

L’or monte alors que la dégradation de Moody’s renforce la demande de valeurs refuges et affaiblit le dollar

L’or a bénéficié d’un regain de flux vers les valeurs refuges après que Moody’s a abaissé la note de crédit des États-Unis de Aaa à Aa1. L’agence de notation a cité des préoccupations concernant les niveaux élevés de la dette publique et des dépenses budgétaires tendues, ravivant les inquiétudes sur ce que beaucoup considèrent comme une bombe à retardement de la dette pour la plus grande économie mondiale.

La dégradation de Moody’s s’ajoute aux préoccupations concernant un déficit budgétaire croissant, qui pourrait être aggravé par les réductions d’impôts proposées par le président Donald Trump.

Un projet de loi proposant ses réductions d’impôts généralisées vient d’être approuvé pour un vote à la Chambre des représentants cette semaine.

Les rendements du Trésor américain ont bondi après la dégradation, signalant une vente des obligations d’État, tandis que le dollar s’est également affaibli. Cela a bénéficié aux prix des métaux en général, bien que marginalement.

Les contrats à terme sur l’argent ont augmenté de 0,5% à 32,530 $/oz, tandis que les contrats à terme sur le platine ont progressé de 0,1% à 991,50 $/oz.

Les prix du cuivre se stabilisent après des données économiques chinoises mitigées

Parmi les métaux industriels, les prix du cuivre se sont stabilisés lundi alors que les investisseurs digéraient une série de données économiques mitigées en provenance de la Chine, premier importateur de cuivre.

Les contrats à terme de référence sur le cuivre au London Metal Exchange ont augmenté de 0,2% à 9.471,10 $ la tonne, tandis que les contrats à terme sur le cuivre américain sont restés stables à 4,5955 $ la livre.

La production industrielle chinoise a augmenté plus que prévu en avril, selon les données publiées lundi, l’activité des usines restant stable malgré le ralentissement des commandes étrangères, en raison de l’augmentation des tarifs douaniers américains.

Publicité tierce. Il ne s'agit pas d'une offre ou recommandation d'Investing.com. Lisez l'avertissement ici ou supprimez les pubs.

Mais la croissance des investissements en actifs fixes et des ventes au détail en Chine a été inférieure aux attentes pour le mois, reflétant la faiblesse des dépenses des entreprises locales et des consommateurs dans un contexte d’incertitude économique accrue.

Les données économiques ont montré certaines faiblesses dans l’économie chinoise pendant le pic de son échange tarifaire avec les États-Unis. Mais une désescalade début mai devrait annoncer une certaine reprise économique au cours du mois.

|

Répondre

|

La grande sœur cotée en $ profite de la baisse du dollar suite à la dégradation de la dette us par Moody's. Ce n'est pas neutre quand même ...

Par ricochet l"€ monte contre le $ et l'Or en € en pâtit.

Elle arrive cependant à préserver un petit 0,17 % de hausse sur les 2 874 €.

La dérive latérale évoquée ce week-end se met doucement en place avec une zone de support sur les 2 845 € - 2 856 €.

A suivre.

;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;

Guerre commerciale : un retour en hausse des droits de douane n'est pas exclu

JN.L. Publié le 19/05/2025 à 10h31 1

A bon entendeur

Guerre commerciale : un retour en hausse des droits de douane n'est pas exclu

(Boursier.com) — Le Secrétaire américain au Trésor, Scott Bessent, a déclaré hier sur CNN que les tarifs douaniers reviendraient à des niveaux dits "réciproques" et donc nettement plus élevés si aucun accord commercial n'était conclu pendant la pause de 90 jours. "Le président Trump les a avertis que s'ils ne négociaient pas de bonne foi, ils reviendraient à leur niveau du 2 avril", a expliqué Bessent, ajoutant que les États-Unis accordaient la priorité aux accords commerciaux avec 18 partenaires clés. Il n'a pas indiqué quand les tarifs pourraient revenir à des niveaux réciproques.

|

Répondre

|

On y est ? On s'en rapproche ? Je crois bien qu'il serait bon de garder le cap.

Pourquoi ?

La dette américaine attaquée ? Ça c'est plutôt du lourd ...

...........................................................................................................

Lire

Le dollar chute après la dégradation par Moody’s; l’euro et la livre s’apprécient

Auteur

Peter Nurse

Forex

Publié le 19/05/2025 10:28

Investing.com — Le dollar américain a fortement chuté lundi suite à une dégradation surprise de la note par Moody’s, avant un vote sur le projet de loi fiscale de l’administration Trump.

À 10h20 (heure de Paris), l’indice du Dollar, qui suit le billet vert face à un panier de six autres devises, a baissé de 0,7% à 100,202.

Le dollar chute après la dégradation de la note de crédit

L’agence de notation Moody’s a abaissé la note de crédit souveraine des États-Unis d’un cran, de ’AAA’ à ’Aa1’, soulignant que les administrations américaines successives n’ont pas sérieusement traité la dette croissante de 36 billions de dollars.

Moody’s était la dernière des grandes agences de notation à attribuer la note premium ’AAA’ aux États-Unis.

Cette nouvelle a fait baisser le dollar face à ses principaux rivaux après quatre semaines consécutives de hausse, durant lesquelles il avait été soutenu par l’optimisme croissant concernant les accords commerciaux américains, puis par un dégel des relations avec la Chine qui a atténué les craintes d’une récession mondiale.

La dégradation survient au moment où une commission du Congrès à la Chambre des représentants américaine a approuvé dimanche le vaste projet de loi fiscale du président Donald Trump, le préparant pour un vote à la Chambre cette semaine.

Ce projet de loi devrait ajouter entre 3 et 5 billions de dollars à la dette nationale sur une décennie.

"Le lien entre le risque souverain américain, les bons du Trésor et le dollar est celui de la fuite des capitaux", ont déclaré les analystes d’ING (AS:INGA) dans une note. "Les investisseurs mondiaux déplacent-ils leurs portefeuilles hors des États-Unis ?"

"Les données à ce sujet sont publiées avec un décalage, et la publication vendredi des données TIC du Trésor américain pour mars n’a fourni que peu d’indices. Les étrangers étaient encore des acheteurs actifs sur les marchés d’actifs américains en mars, les comptes officiels étrangers augmentant leurs avoirs en bons du Trésor américain de 26 milliards de dollars. Dans ce cadre, cependant, les avoirs de la Chine en titres du Trésor américain ont diminué de 19 milliards de dollars."

La livre sterling dopée par le sommet UE/Royaume-Uni

En Europe, l’EUR/USD a progressé de 0,7% à 1,1243, bénéficiant de la faiblesse du dollar, avant la publication de l’indice des prix à la consommation final d’avril pour la zone euro.

Celui-ci devrait montrer que l’inflation à la consommation a augmenté de 0,6% sur le mois en avril, soit une hausse annuelle de 2,2%, ce qui ne devrait pas empêcher la Banque centrale européenne de réduire ses taux d’intérêt en juin lors de la prochaine réunion du conseil des gouverneurs.

Cependant, l’attention cette semaine se portera principalement sur les publications des PMI flash de mai jeudi. "

Jusqu’à présent, le sentiment des entreprises européennes s’est relativement bien maintenu. S’il continue à le faire, l’euro devrait rester soutenu en tant qu’alternative liquide au dollar", a ajouté ING.

GBP/USD a augmenté de 0,7% à 1,3367, la paire progressant après que le Royaume-Uni et l’Union européenne ont conclu un accord de 12 ans sur les bateaux de pêche de l’UE dans les eaux britanniques dans le cadre d’un sommet visant à redéfinir les relations entre les deux parties après le Brexit.

"Nous considérons que l’alignement global plus étroit entre le Royaume-Uni et l’UE est positif pour la livre sterling, avec tout progrès surprenant envoyant l’EUR/GBP sous 0,8400 et le GBP/USD à 1,3360/3400", a déclaré ING.

Le yen progresse suite aux discussions sur la hausse des taux

En Asie, USD/JPY a baissé de 0,5% à 144,90, après que le vice-gouverneur de la Banque du Japon a déclaré que la banque centrale continuera à augmenter les taux d’intérêt si l’économie se remet de l’impact anticipé des tarifs douaniers américains plus élevés.

La semaine dernière, les données ont montré que l’économie japonaise s’est contractée plus que prévu au premier trimestre 2025, diminuant à un taux annualisé de 0,7%, marquant son premier déclin en un an.

USD/CNY a augmenté de 0,1% à 7,2127, après la publication de données montrant que la production industrielle en Chine a augmenté plus que prévu en avril, l’activité des usines se maintenant bien malgré la pression des tarifs douaniers américains accrus sur les exportations.

Cependant, la demande intérieure a montré des signes de faiblesse, les ventes au détail du mois étant inférieures aux attentes.

AUD/USD a augmenté de 0,3% à 0,6424, après avoir glissé de plus de 1% au cours des trois séances précédentes.

Les marchés s’attendent largement à ce que la Banque de réserve d’Australie annonce mardi une réduction d’un quart de point, le ralentissement de l’inflation permettant aux décideurs politiques de répondre à la montée des risques mondiaux.

..................................................................................................

Le dollar baisse contre son panel de monnaie, l'Or en $ en profite, en hausse ce matin de 1,14 % sur les 3 241 $.

Graphiquement on s'installe doucement dans une dérive latérale dont le point bas reste encore à définir.

Ce matin le secrétaire d’État au Trésor us a tenu à rappeler que si aucun accord n'était conclu les tarifs douaniers énoncés le 2 avril, s'appliquerait.

C'est dire que, sur ce point, rien n'est résolu.

|

Répondre

|

La vraie question pour le futur de l’or ne résume-t-elle pas à :

Le dollar va-t-il perdre son leadership mondial, comme le pense certains, au profit « d’autre chose » avec l’or comme support essentiel ?

Si oui, la montée irrésistible se poursuivra.

Si non, l’or ne sera plus qu’une valeur spéculative comme une autre… avec des hauts et des bas. (Voir le petit tableau du 15 mai relatant les soubresauts des cours entre 1971 et 2025)

Sortir de son domaine de confort, comme l’or l’est depuis longtemps c’est à dire une valeur refuge, pour devenir un substitut au dollar n’est sans doute pas sans risque.

C’est juste une réflexion qui vaut ce qu’elle vaut…

|

Répondre

|

Le 6 mai 2025 les cours ont clôturé sur un plus haut de tous les temps sur les 3017 € . Ce vendredi nous avons clôturé sur les 2869 € soit une baisse de ..... 4,91 % depuis ce dernier plus haut. Bon, c'est quand même supportable.

On rappellera qu'on clôturait la 1 ère semaine du mois de mai 2019 sur les 1144 €, c-a-d que l'Or en € a grimpé de 163 % depuis cette 1 ère semaine de mai 2019. Alors on ne va pas le souhaiter mais que l'on baisse de 10 % voire de 20 % serait tout aussi supportable.

Pour le moment, en ut jour, l'extension de plat de kijun sur les 2 856 € a résisté aux attaques baissières. Comme déjà écrit l'essentiel est de rester au-dessus des 2 845 €, c-a-d au dessus du nuage, fussions-nous dedans. Sauf à dépasser les derniers plus haut sur les 3017 € ou à s'enfoncer plus bas que les derniers plus bas, c-a-d les 2788 €, la kijun ( moyenne arithmétique des 26 dernières bougies ) restera plate sur les 2912 €. La tenkan ( moyenne arithmétique des 9 dernières bougies ) baissera, ouvrant ainsi avec la kijun une zone tenkan/kijun qui s'élargira de plus en plus. Cet élargissement, avec une kijun qui restera sue ses 2912 € ne milite pas pour une accentuation de la baisse mais pour une dérive latérale des cours. Amha;

Au demeurant, " Jim Wyckoff, analyste principal chez Kitco, prévoit que le cours de l'or continuera de se consolider au sein d'un large canal la semaine prochaine. « Une évolution des prix plus latérale et plus instable la semaine prochaine, les traders attendant de nouveaux développements fondamentaux susceptibles de faire bouger les marchés. »

Il n'est pas dit que la baisse ne pourrait pas reprendre une fois cette période passée.

|

Répondre

|

Vous avez dit " dérèglementation " ? Vous avez dit que cette dérèglementation pourrait générer 2 milliards de milliards de dollars qui seraient injectés dans l' économie américaine. Ce serait l'hélicoptère " Ben " ( de Ben BERNANKE, ex patron de la FED ) puissance .... De la création de fausse monnaie à grande échelle.

Et avec tout cela il faudrait qu'on ne garde pas le cap ?

.............................................................................................................

Les autorités américaines pourraient annoncer une réduction des règles prudentielles auxquelles les banques sont soumises. © ANGELA WEISS / AFP

Règles prudentielles

Les États-Unis veulent revenir sur les règles financières prudentielles édictées après la crise de 2008 : et si c’était une bonne idée ?

Les banques sont soumises à d’importantes et contraignantes règles prudentielles destinées à les protéger des faillites, et avec elles le système économique tout entier. Néanmoins, ces règles protectrices peuvent aussi s’avérer difficiles à suivre. Les Etats-Unis envisagent donc de les réduire. Est-ce une bonne idée ? Pour en parler Christian Saint-Etienne et Karl Eychenne.

Atlantico : Les autorités américaines pourraient annoncer une réduction des règles prudentielles auxquelles les banques sont soumises. Aujourd'hui, il est exigé que les banques disposent d'un montant prédéfini de capital de "haute qualité" par rapport à leur effet de levier total, qui comprend les actifs tels que les prêts et les expositions hors bilan comme les produits dérivés. Ces dispositions ont notamment été mises en place en 2014, dans le cadre de vastes réformes entreprises à la suite de la crise financière de 2008-2009. Que penser de cette possible évolution ? Quels sont les intérêts et les inconvénients de ces règles prudentielles ?

Karl Eychenne : Légiférer a toujours été une affaire d’opportunisme, en finance comme ailleurs. Ainsi, le rapport de force entre les défenseurs d’une législation agressive ou accommodante a toujours évolué en fonction du contexte, jamais en fonction d’arguments théoriques. Aujourd’hui, le contexte serait à l’avantage d’une législation accommodante. Car du temps a passé depuis 2008, assouplir les règles une fois que la crise est loin derrière peut se défendre. Mais il faut se rappeler ce magnifique proverbe chinois « les tuiles qui garantissent de la pluie ont toujours été faites dans le beau temps ». Il ne s’agit pas d’une critique, mais d’une réserve. Elle peut paraitre un peu légère face aux arguments techniques avancés par les défenseurs d’une législation apaisée. Mais il me semble qu’elle n’a pas à rougir lorsque l’on apporte un regard historique sur les crises financières précédentes. Encore une fois, il ne s’agit pas ici de trancher un débat indécidable entre les partisans d’une économie débridée ou régulée, mais de reconnaitre que le contexte biaise certainement notre jugement. Et on peut compter sur l’administration américaine et les banques pour saisir l’opportunité.

Christian Saint-Etienne : Il faut élargir l’examen historique de cette question et la replacer dans le cadre de la stratégie globale de contrôle prudentiel des grandes banques américaines. Cette politique remonte en réalité au début des années 1990, avec le comité Bâle 1 qui fut décidé à l’instigation des Etats-Unis. Il y a eu ensuite plusieurs vagues (Bâle 1,2 et 3) qui visaient à s’assurer que les grands établissements bancaires disposeraient d’un capital suffisant pour faire face aux crises futures et aux pertes sur des crédits alloués. Les Américains adoptaient alors les positions les plus dures et réclamaient les réglementations les plus strictes. Pourtant, c’est paradoxalement l’Union européenne qui a appliqué cet ensemble de règles prudentielles de la manière la plus sévère et bureaucratique, créant un environnement extrêmement contraignant pour ses banques. Les Etats-Unis ont, de leur côté, mis beaucoup de temps à appliquer ces nouvelles normes. Ils ont néanmoins contraint les grandes banques à maintenir 5 % de leur fonds propres en capital « tiers one », c’est-à-dire le plus solide qui se décompose en actions, réserves de bénéfices et obligations avec clauses de non remboursement. Les contraintes ne sont toutefois pas moins fortes dans les autres pays du monde. Certes, les banques européennes ne doivent pas maintenir un niveau aussi élevé de fonds propres par rapport à la totalité du bilan (3.5 %) mais le contrôle est plus strict puisqu’il est calculé sur un ratio prenant en compte la couverture des risques pondérés. Par ailleurs, la BCE pratique aussi des « stress tests » pareillement exigeants que ceux de la FED. Ne s’intéresser qu’au ratio global comme le font les Américains n’est pas plus strict, car cela revient à ne considérer qu’une seule règle dans un ensemble de dizaines de règles. C’est même, d’une certaine manière, un contournement des objectifs initiaux qui ont présidé à l’instauration des règles prudentielles destinées à éviter les faillites de banques. Aujourd’hui, l’objectif américain est aussi politique puisqu’il s’agit, en assouplissant les règles, de faciliter le financement de l’Etat fédéral et de refinancer la dette américaine. La raison à cela est simple : Donald Trump a eu très peur quand, lors de l’annonce de l’implémentation de tarifs douaniers, les taux d’intérêts se sont décalés d’un demi-point, soit 50 points de base. Cela a créé une panique sur les marchés boursiers, et le soir même Donald Trump suspendait à moyenne échéance ces nouveaux droits de douane.

Certains experts avancent que l'assouplissement du SLR serait une opportunité pour le Trésor américain, permettant à l’administration Trump de réduire les coûts d'emprunts et aux banques d'acheter davantage de bons souverains. Etes-vous d'accord avec cette analyse ? Du reste, Scott Bessent, secrétaire au trésor, a dit que les Etats-Unis devaient "travailler sur la structure du marché du Trésor" et "réduire l'étalonnage du ratio de levier supplémentaire". Il envisage deux options : aligner les taux de détention de fonds propres des banques américains sur les taux en vigueur à l'international ou exclure les actifs à faible risque comme les bons du Trésor du calcul du ratio d'endettement. Qu'en dites-vous ?

Christian Saint-Etienne : L’enjeu est immense. Il porte sur rien de moins que deux trillions de dollars. Le ratio en question se calcule avec la capitalisation pour numérateur et l’engagement des banques pour dénominateur. Ainsi, si on enlève les obligations du Trésor du dénominateur destiné au calcul du ratio d’endettement, cela permettra aux banques d’avoir un levier de prêt de 2 trillions de dollars supplémentaires. Ce serait colossal. Les ménages américains pourraient emprunter beaucoup plus et l'achat des obligations de l’Etat fédéral permettrait aussi de réduire les taux d’intérêts. Deux solutions sont donc possibles : la diminution du taux de détention de fonds propres ou la sortie des « treasuries » de l’engagement des banques pour l’assiette de calcul du ratio d’endettement. Cela reviendrait à augmenter le ratio pour un même capital détenu et constituerait un gros cadeau. A mon sens, les Etats-Unis retiendront vraisemblablement cette option.

Karl Eychenne : Il a raison. Non pas sur le plan théorique, mais encore une fois sur le plan contextuel. Il a raison de dire cela, maintenant. Surtout après ce qui vient de se produire. En effet, la deuxième raison opportune (après celle invoquée à la question 1) motivant un assouplissement des règles est tout frais, il date de la mini – crise de la dette souveraine américaine survenue début avril suite à l’évocation d’une restructuration de la dette, avec la participation active des Banques centrales étrangères notamment. Ces dernières ayant été peu réceptives aux arguments de l’administration américaine, les taux d’intérêt américains ont connu une hausse spectaculaire de près de 0,5 % en une semaine. Un assouplissement des règles envers les banques américaines pourrait limiter les risques qu’un tel scénario se reproduise à l’avenir, en laissant davantage de manœuvre aux acteurs domestiques pour palier les défiances des acteurs étrangers. Encore une fois, dans cette affaire les subtilités techniques sont évidemment à prendre à compte pour justifier un assouplissement des règles, mais il semble que l’opportunisme soit le meilleur argument de l’administration américaine. Ce qui ne dit pas qu’il s’agit d’un argument convaincant.

Des voix s’élèvent aussi affirmant que les banques américains sont plus soumises aux tests de résistance de la Fed et aux exigences en matière de capital risque, jugeant que l'assouplissement de la règle SLR n'aurait au fond qu'un impact modéré. Cette réforme des règles prudentielles est-elle risquée à moyen terme pour l’économie américaine mais aussi mondiale ?

Christian Saint-Etienne :

J’estime que c’est potentiellement dangereux.

Les grandes crises financières des années passées sont toutes venues des Etats-Unis. Qui en a subi les plus graves conséquences ?

L’Europe, qui peine encore à se remettre de la crise de 2008. Il y a eu la chute de Lehmann-Brothers en 2008 qui avait fait suite à d’autres crises. Récemment, l’effondrement des banques californiennes a fait craindre le pire. Il faut comprendre que les Etats-Unis jouent un rôle directeur pour les marchés internationaux. Réduire les obligations prudentielles des grandes banques pourrait donc s’avérer périlleux si, comme nous l’évoquions plus avant, les « treasuries » étaient sortis du dénominateur de calcul du ratio d’endettement et que cela entrainait un rachat massif de la dette américaine. La baisse des taux pourrait entrainer ainsi les banques à accorder des prêts plus risqués à des holdings viciés et des entreprises aux reins moins solides. Les stress-tests de la FED seraient en conséquence moins pertinents, voire bidons puisqu’ils viseraient à vérifier que les banques auraient suffisamment de capital mais pas la nature dudit capital.

L’idée de l’administration Trump est donc bien améliorer le financement de la dette du gouvernement, conduisant les banques à prendre plus de risques grâce au relâchement de la pression. Les envies seraient évidentes, concernant notamment l’augmentation des marges de crédits… L’autre risque est que l’Etat fédéral est très endette et a un énorme déficit. La qualité de la dette américaine pourrait être remise en question et donc celle de ses obligations, poussant les pays du sud à continuer de quitter ce marché. Cela pourrait exposer la dette américaine.

Vous aurez donc deux niveaux de danger pour le système financier. Le premier sera relatif aux banques américaines qui par leurs investissement pourraient préparer le terrain à de futures bulles spéculatives et crises. Le second serait la qualité médiocre des treasuries. Il est donc inexact de penser qu’il n’est pas du tout risqué d’investir dans de la dette américaine, et le relâchement des règles prudentielles devra s’accompagner de stress tests extrêmement renforcés pour être certains que le système bancaire américain et mondial soit correctement protégé.

Karl Eychenne : Tout assouplissement de règles prudentielles restaure t’il les conditions nécessaires à l’émergence d’une crise ? Pas sûr. D’une manière générale, relâcher la bride de la finance peut avoir pour conséquence qu’elle se rapproche du précipice, ou qu’elle s’en éloigne.

En clair, débrider une économie élargit l’univers des possibles, mais ne dit pas si cela augmente les risques d’une crise ou les diminue.

Certes, la nature de la crise peut différer entre fonction du degré de règlementation. Mais à part ça, on ne peut pas dire beaucoup plus. Ne reste que le bon sens pratique et un peu de mémoire pour nous aider à trancher.

Si depuis 2008, il n’y a pas de crise financière majeure aux Etats – Unis, on peut se dire que ces règles jugées aujourd’hui trop restrictives n’y sont pas pour rien.

En finance on aime pas les principes de précaution, car ils sont contre – nature en quelque sorte : ils empêchent l’investisseur de prendre des risques. Quant à la question de savoir si ces règles sont plus ou moins restrictives aux Etats – Unis ou en Europe, il ne semble pas que l’économie américaine ait souffert de trop lorsqu’on la compare à l’économie européenne (voir le rapport Draghi).

|

Répondre

|

Une des raisons de garder le cap ?

............................................................................................................................

L'or à l'honneur : le fardeau de la dette mondiale impose des taux d'intérêt toujours plus bas au système financier mondial.

Kitco Media

Par Thorsten Polleit

Publié :

16:02

Mis à jour :

16:05

Pourquoi le président américain Donald J. Trump a-t-il changé de cap, atténuant son « marteau tarifaire » quelques jours seulement après l'avoir annoncé le 2 avril 2025, le reportant de 90 jours, puis annonçant des négociations avec plusieurs pays ? S'agissait-il simplement d'une manœuvre tactique visant à éliminer à terme les droits de douane dans le commerce mondial ? Ou y avait-il une autre raison, plus profonde, peut-être la crainte qu'un choc économique dû aux droits de douane ne provoque l'effondrement de la pyramide de la dette mondiale ? Ce soupçon semble tout à fait plausible.

Il suffit de considérer l'ampleur de la dette mondiale. Selon l'Institute for International Finance (IIF), fin 2024, la dette mondiale atteignait 325 000 milliards de dollars, soit environ 328 % de la production économique mondiale. Bien que ce chiffre soit en baisse par rapport au record historique de 362 % atteint début 2021, en grande partie en raison d'une chute spectaculaire du PIB dans un contexte d'endettement croissant, l'économie mondiale s'est depuis redressée. De plus, une vague de forte inflation a contribué à réduire quelque peu le ratio d'endettement. Néanmoins, la tendance sous-jacente est indéniablement à la hausse.

Il ne fait aucun doute que la dette du marché du crédit a atteint des niveaux véritablement vertigineux dans de nombreuses économies, même sans tenir compte des engagements non capitalisés des régimes de retraite publics. Le plus inquiétant est que cette dette s'est accumulée sous le régime mondial de monnaie fiduciaire.

Dans un tel régime, les banques centrales réduisent artificiellement les taux d'intérêt du marché, les ramenant en dessous du niveau qui prévaudrait sans cette manipulation. Cela favorise un boom économique, alimenté par une expansion du crédit et de la monnaie. Mais un tel boom repose sur des bases instables.

Finalement, l'expansion fait place à une crise. Et lorsque cela se produit, il devient douloureusement évident que de nombreux investissements réalisés pendant cette période n'étaient pas rentables, laissant les emprunteurs en difficulté pour assurer le service de leurs dettes.

Inquiets des risques de défaut de paiement, les prêteurs hésitent à refinancer les prêts arrivant à échéance, ou ne le font qu'à des taux d'intérêt nettement plus élevés, souvent inaccessibles aux emprunteurs. C'est alors que la « tempête parfaite » éclate : la pyramide de la dette commence à s'effondrer.

Il est crucial de reconnaître qu'une grande partie de la dette actuelle a été refinancée à une époque de taux d'intérêt extrêmement bas. Jusqu'en 2022 environ, lorsque les banques centrales ont commencé à relever leurs taux, les dettes arrivant à échéance étaient refinancées à des coûts très bas, et la faiblesse des rendements du marché a stimulé l'emprunt. Aujourd'hui, cependant, une part croissante des dettes en cours doit être refinancée à des taux d'intérêt bien plus élevés, ce qui alourdit considérablement le fardeau du service de la dette pour les emprunteurs.

Dans un régime de monnaie fiduciaire, le remboursement net des crédits bancaires en cours est politiquement indésirable : il réduit la masse monétaire, risque de provoquer une déflation des prix des biens et pourrait, à terme, faire s'effondrer la montagne de dettes et la structure de production et d'emploi qu'elle soutient.

Par conséquent, s'accrocher au système fiduciaire pousse les économies à s'endetter toujours plus, grâce à des taux d'intérêt toujours plus bas des banques centrales. Cela accroît le crédit et la masse monétaire, dévalue le pouvoir d'achat de la monnaie et entraîne d'importantes erreurs d'allocation du capital. En bref, une tendance extrêmement destructrice se dessine, non seulement dans les économies occidentales, mais aussi en Chine, au Japon et dans les pays d'Amérique latine.

Le marché du crédit américain joue un rôle central dans ce système d'endettement mondial. La Réserve fédérale américaine, qui fixe les références mondiales en matière de coût du crédit et de liquidité, a commencé à relever ses taux d'intérêt début 2022, mais a déjà inversé la tendance en septembre 2024. Les taux se situent désormais entre 4,25 et 4,5 %. Et même si la Fed hésite à baisser davantage ses taux, il est probable qu'elle les baisse à nouveau dans les mois à venir.

De nombreuses autres banques centrales ont déjà procédé à des baisses significatives, notamment la Banque centrale européenne, la Banque du Canada, la Banque d'Angleterre, la Banque nationale suisse et les banques centrales de Nouvelle-Zélande, d'Australie, d'Inde et du Mexique.

Officiellement, ces baisses de taux sont justifiées par la baisse de l'inflation des prix à la consommation, qui, selon les banques centrales, justifie des emprunts moins chers. Mais la véritable raison est probablement plus inquiétante : les économies lourdement endettées ne peuvent tout simplement pas supporter des coûts d'emprunt plus élevés. Les taux d'intérêt doivent baisser pour maintenir la machine de la dette en marche.

La situation dans la zone euro est particulièrement préoccupante. De grandes économies comme l'Allemagne, la France et l'Italie connaissent une croissance limitée. Elles adoptent des politiques défavorables aux entreprises, renforcent l'interventionnisme de l'État et accumulent des dettes publiques, tout en étant déjà lourdement endettées. Aujourd'hui, l'UE semble prête à puiser dans l'épargne privée des citoyens pour financer davantage de dépenses publiques, exploitant potentiellement des épargnants peu méfiants.

Alors que les États-Unis ont commencé à résister à l'État profond et au mondialisme, offrant un espoir de retour à des marchés plus libres, la zone euro poursuit sa trajectoire vers une économie dirigée, alignée sur le programme dit mondialiste ; et la Banque centrale européenne semble désireuse de financer ce programme.

Dans ce contexte, les investisseurs à long terme ont de bonnes raisons de conserver de l'or (et un peu d'argent) dans leur portefeuille. La valeur marchande de l'or ne peut être détruite par la politique des banques centrales ; c'est l'un des rares actifs restants qui protègent l'investisseur contre les aléas du système monétaire fiduciaire mondial. Dans ce contexte, les investisseurs ont de bonnes raisons de s'attendre à une poursuite de la hausse du prix de l'or.

Kitco Media

Thorsten Polleit

............................................................................

Or en € : on parvient à rester au-dessus, juste, juste il faut le reconnaître :

- des 2 858 € ( extension de plat de kijun et,

- des 2845 € ( SSB futur ) ( cf les posts précédents ).

|

Répondre

|

« Maintenez le cap » c’est vite dit.

Si on veut une image maritime qui correspondrait mieux je dirais plutôt :

« Mettez à la cape » qui me paraît plus prudent par ce coup de vent ⚡️⚡️⚡️qui secoue un peu.

|

Répondre

|

Maintenez le cap, car l'or a encore un fort potentiel - Incrementum's In Gold We Trust.

Kitco Media

Par Neils Christensen

Publié :

20:04

Mis à jour :

20:43

(Kitco News) - Si l'or a connu une progression impressionnante cette année, avec un prix atteignant un record de 3 500 $ l'once, sa hausse à long terme n'en est qu'à ses débuts et devrait enregistrer des gains plus importants au cours de la seconde moitié de la décennie, selon une société d'investissement.

Dans le rapport annuel « In Gold We Trust », publié jeudi, l'équipe de recherche d'Incrementum AG, dirigée par les gestionnaires de fonds Ronald-Peter Stöferle et Mark Valek, a réaffirmé ses prévisions à long terme pour l'or, qui prévoient un prix de l'or atteignant 4 800 $ l'once d'ici 2030. Cependant, compte tenu du contexte actuel et de la menace croissante de l'inflation, l'équipe anticipe également un scénario haussier où les prix atteindraient 8 900 $ d'ici la fin de la décennie.

« Depuis le début de l'année, le marché haussier impulsif a déjà rapproché le prix de l'or de la trajectoire de projection du scénario inflationniste plutôt que de celle du scénario de base », ont déclaré les analystes.

Incrementum a initialement publié ses prévisions à long terme pour le prix de l'or en 2020, avertissant les investisseurs que les banques centrales auraient du mal à contenir l'inflation face à la hausse de la dette publique. Parallèlement, la société d'investissement a vu le potentiel du métal précieux de s'affirmer à nouveau comme un actif monétaire important.

Aujourd'hui, cinq ans après le lancement de leurs prévisions, Stöferle et Valek affirment qu'il n'y a aucune raison de s'écarter de leur conviction initiale, l'or commençant tout juste à être reconnu par les investisseurs généralistes. Les analystes ont souligné qu'au cours des cinq dernières années, le prix de l'or a augmenté de 92 %, mais que cet actif ne représente encore qu'environ 1 % des portefeuilles d'investissement.

« Nous assistons actuellement à la lente démocratisation d'un marché haussier séculaire. La phase de participation du public, également appelée phase de grand mouvement, est la deuxième des trois phases d'un marché haussier selon la théorie de Dow. Cette phase, la plus longue et la plus dynamique, se caractérise par une couverture médiatique de plus en plus optimiste », ont déclaré les analystes. « À notre avis, nous sommes actuellement au cœur de cette phase, qui mènera finalement à une phase de frénésie finale. »

Bien que le cours de l'or ait connu une hausse impressionnante cette année, Stöferle et Valek soulignent que celle-ci a été relativement modérée par rapport aux précédents marchés haussiers.

« L'or a atteint 43 nouveaux sommets historiques en dollars américains l'année dernière, soit le deuxième plus haut niveau après 1979 (57), suivi de près par 1972 et 2011 (38 chacun). Depuis le début de l'année, l'or a enregistré 22 nouveaux sommets historiques au 30 avril », ont indiqué les analystes.

Si la demande des banques centrales a joué un rôle important sur le marché de l'or, tirant les prix vers le haut et offrant un soutien solide à des niveaux élevés, Incrementum prévoit que la demande d'investissement deviendra un moteur important, les investisseurs cherchant à se protéger contre la hausse de l'inflation et l'incertitude géopolitique et économique persistante.

« Même si l'or revient lentement sur le devant de la scène, la grande ruée vers l'or des investisseurs financiers occidentaux est encore loin », ont déclaré les analystes. « Les flux actuels vers les ETF or restent loin derrière ceux des ETF actions et obligations.»

Incrementum souligne que le regain d'intérêt des investisseurs pour l'or intervient alors que le gouvernement américain continue de pousser l'économie vers la récession en mettant en œuvre des mesures d'austérité strictes. Les responsables gouvernementaux ont décrit ces mesures comme une cure de désintoxication nécessaire pour relancer l'économie.

Mais comme pour le jeûne, les détox sont rarement agréables. Douleurs, vertiges, irritation psychologique et appétit vorace en font partie, tout comme la tentation d'interrompre prématurément le programme. La question cruciale est : le gouvernement maintiendra-t-il sa cure de désintoxication ou reviendra-t-il au doux poison des dépenses financées par la dette dès les premiers signes d'un ralentissement économique marqué, de fortes turbulences sur les marchés ou de la menace d'une défaite électorale ? ont déclaré les analystes.

Que le gouvernement maintienne ou non ses mesures d'austérité, Incrementum a souligné que le ralentissement de la croissance économique poussera la Réserve fédérale à abaisser ses taux d'intérêt, ce qui devrait soutenir l'or.

À la tourmente économique s'ajoute la guerre commerciale en cours, le président Donald Trump tentant de mettre en place un nouveau régime commercial mondial qui dévaluerait le dollar américain tout en maintenant son rôle de monnaie de réserve.

Incrementum a souligné que la position du gouvernement américain sur le dollar présentait des risques importants pour l'économie mondiale, mais serait extrêmement favorable à l'or.

« Affaiblir artificiellement le dollar américain pour favoriser la réindustrialisation serait une grave erreur. Les dévaluations monétaires ne résolvent pas les problèmes structurels. Elles génèrent de l'inflation, renchérissent les importations, réduisent le pouvoir d'achat des salaires et de l'épargne, tant au niveau national qu'international, et affaiblissent ainsi la consommation intérieure, pilier de l'économie américaine », ont déclaré les analystes.

Les analystes ont également souligné que la position du gouvernement sur un dollar faible pourrait nuire à la fiabilité de la monnaie et finir par détourner des capitaux indispensables de l'économie.

« Au lieu de s'appuyer sur les avantages trompeurs d'un dollar américain plus faible, la politique économique américaine devrait se concentrer sur la discipline budgétaire, la simplification de la bureaucratie et la promotion ciblée de l'innovation pour attirer de nouvelles industries et renforcer les industries existantes », ont-ils conclu. « Pour le dire franchement, si une politique monétaire souple était la clé du succès économique, le Zimbabwe serait en tête de liste des pays les plus performants, et non la Suisse. »

Dans ce contexte, les analystes ont déclaré que l'or continue de représenter un point d'ancrage stable.

Si Incrementum continue d'entrevoir un potentiel à long terme pour l'or, les analystes ont également indiqué que les investisseurs devraient s'attendre à une certaine volatilité. À court terme, ils ont indiqué qu'il ne serait pas surprenant de voir le prix de l'or tester le support à 2 800 $ l'once.

« Un marché haussier séculaire n'est jamais sans revers. Des corrections de 20, 30, voire jusqu'à 40 % ont été observées à plusieurs reprises lors de précédents marchés haussiers », ont déclaré les analystes.

Kitco Media

Neils Christensen

|

Répondre

|

Or en $.

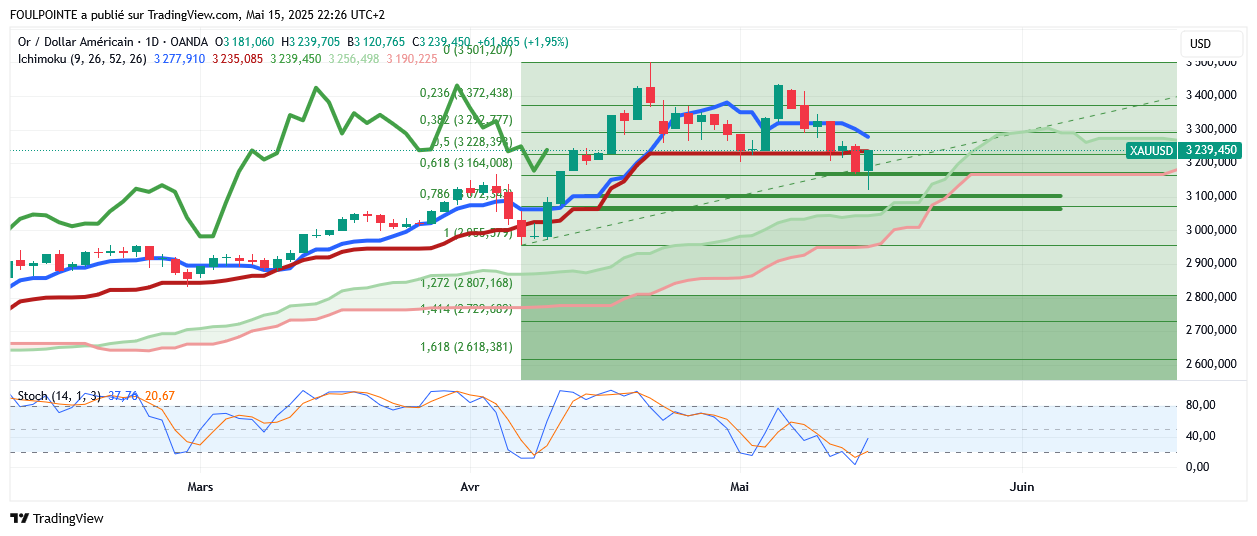

Je me disais que les haussiers auraient du mal à franchir la kijun, actuellement sur les 3235 $.

Et bien non ? Si la clôture se faisait sur les niveaux actuels, c-a-d sur les 3239 $, le franchissement de la kijun serait chose acquise.

Il serait intéressant de savoir si la hausse du jour a été le fait d'achats d'Or physique, d'Or papier via les ETF ou des rachats de shorts, des rachats de positions vendeuses " gênées aux entournures " par la hausse du jour.

Auquel dernier cas cela pourrait conduire " les shorteux " à différer leurs prochaines positions vendeuses ....

|

Répondre

|

Toujours cette harmonie entre " le graphique " et " le fondamental ".

Cette nuit on était sur les 2848 €, puis on a baissé sur les 2788 €. A ce moment là on perdait 7,50 % sur les plus haut du 6 mai 2025 sur les 2017 €. Des intérêts acheteurs se sont normalement manifestés, en renforcements ou en achats qui n'avaient pas pu être effectués précédemment. La baisse entamée le 7 mai appelait quelque part ces achats.

Puis les stats us sont sorties, inflation de la production et chiffres des inscriptions hebdomadaires au chômage. L'inflation IPP nettement plus basse qu'attendue et les chiffres du chômage qui, quand on les regarde bien, atteste d'une légère aggravation du chômage, ont propulsé les cours à la hausse.

14:30 USD Bénéficiaires réguliers de l'allocation chômage 1.881K 1.890K 1.872K

14:30 USD Prix à la production (IPP) core (Annuel) (Avr) 3,1% 3,1% 4,0%

14:30 USD Prix à la production (IPP) core (Mensuel) (Avr) -0,4% 0,3% 0,4%

14:30 USD Ventes au détail principales (Mensuel) (Avr) 0,1% 0,3% 0,8%

14:30 USD Inscriptions hebdomadaires au chômage 229K 229K 229K

14:30 USD Inscriptions hebdomadaires au chômage - Moy. mobile 4 sem. 230,50K 227,25K

Kitco.com notait en effet que :

" Les cours de l'or ont fortement rebondi après les plus bas du jour au lendemain, et certains analystes pensent que la faiblesse des taux d'inflation pourrait donner un nouvel élan au métal précieux. L'or de la base a été échangé pour la dernière fois à 3 182 dollars l'once, en hausse de 0,19 % le jour même."

Comme une hirondelle ne fait pas le printemps, il n'est pas dit que ces stats ont fermé le ban de la baisse. Mais ce qui est intéressant c'est que les intérêts acheteurs se sont manifestés après un 8 % de baisse et " ont quelque part doublé la mise lors de la parution des stats du jour, " bonnes stats " en l'occurrence.

A suivre.

|

Répondre

|

Forum de discussion Or (once en $)

202505211650 756850 Suivez les marchés avec des outils de pros !

Suivez les marchés avec des outils de pros !