Viridien : infos & recos

Cours temps réel: 100,40 -2,14%| Cours | Graphes | News | Analyses et conseils | Société | Historiques | Vie du titre | Secteur | Forum |

Viridien : plombé par un analyste

Par Jean-Baptiste André Publié le 21/11/2025 à 09h04

(Boursier.com) — Viridien trébuche de 4,3% à 98,2 euros à l'ouverture du marché parisien. Selon nos informations, Bernstein a dégradé le titre à 'performance de marché'. L'analyste parle d'un argumentaire d'investissement " plus complexe " suite au doublement du cours de l'action ces deux derniers mois. Il s'interroge sur les prévisions pour l'exercice 2026, qui pourraient être publiées en février, et estime qu'elles pourraient être revues à la baisse. Le broker s'attend par ailleurs à une hausse de la volatilité du titre, celui-ci étant susceptible de se recorréler avec le prix du pétrole. "Tous les regards seront tournés vers les signes concrets de reprise des investissements d'exploration", ajoute le courtier, qui perçoit toutefois la nomination de Henning Berg au poste de DG comme un signe positif de continuité stratégique.

Malgré la dégradation de sa recommandation, l'analyste rehausse son objectif de cours de 96 à 117 euros suite aux perspectives plus favorables mises en avant lors de la conférence de présentation des comptes du troisième trimestre.

|

Répondre

|

Fait pas casser 96€

|

Répondre

|

ah bien

tu ne vises pas la fermeture complète du gap à 77.1 ?

j'ai jamais su s'il fallait viser le "haut" du gap ou le départ bas

|

Répondre

|

vendu : 112

là il faudra voir la réaction sur supertrend à 102.4

avec un risque de revenir vers 88€ si ça casse.

|

Répondre

|

t avais vendu a combien ? au dessus de 110 ?

retour sur les ?

|

Répondre

|

Finalement, j'avais juste quelques jours d'avance

sur le moment de bascule.

Pour le coup, je ne suis pas mécontent d'être out

|

Répondre

|

salut Miaou idem pour moi vendu à 100 et idem sur 2cr

|

Répondre

|

Pour le coup, le timing n'était pas bon..

c'est tout moi ça !

|

Répondre

|

Fin du game ici pour moi

les indicateurs hebdo sont trop haut à mon goût..

va falloir reprendre son souffle je pense !

|

Répondre

|

Belle analyse et prévision, il faut vendre ou ça peut monter encore plus haut?

|

Répondre

|

Pour le coup, la sortie est explosive

bien évidemment, maintenant, on se retrouve avec des indicateurs très chaud..

je présume qu'il va falloir en redonner au marché sous peu.

mais bon, on est en face une recovery donc il faut voir la bête sur du moyen terme (désendettement)

|

Répondre

|

Résultats du 3ème trimestre 2025 Performance solide soutenant la génération de Cash-flow net

Publié le 30/10/2025 à 17:45

Résultats du 3ème trimestre 2025

Performance solide soutenant la génération de Cash-flow net

* Chiffre d’affaires des activités de 313 M$ au T3 2025, en hausse de +27 % sur un an, avec une contribution positive de l’ensemble des activités

* EBITDA ajusté des activités de 167 M$ au T3 2025, en progression de +70 % sur un an, soit une marge de

53 % (contre 40 % au T3 2024), porté par la forte contribution d’Earth Data et la rentabilité solide de Geoscience

* Cash-flow net de 53 M$ sur le trimestre, portant le cumul à fin septembre à 62 M$

* Gestion active de la dette avec des rachats partiels d’obligations début octobre (25 M$ sur la tranche en USD et 23 M$ sur la tranche en EUR)

* Objectif annuel de Cash-flow net de 100 M$ confirmé

Sophie Zurquiyah, Président et Directeur Général de Viridien : « Viridien a réalisé un excellent troisième trimestre, contribuant à une génération robuste de Cash-flow net. Notre concentration principalement sur des projets offshores majeurs et notre collaboration étroite avec les principales compagnies énergétiques continuent de soutenir notre performance. Plus que jamais, Viridien propose des solutions uniques et à forte valeur ajoutée pour l’exploration et la production, faisant de nous un partenaire stratégique, moins exposé aux fluctuations du marché. Avec un Cash-flow net de 62 millions de dollars à fin septembre, nous abordons avec confiance notre objectif annuel de 100 millions de dollars, et avons engagé environ 50 millions de dollars de rachats obligataires. »

PERSPECTIVES

Les prix du pétrole demeurent volatils, et des fluctuations à court terme, en cas de repli temporaire, pourraient entraîner certains arbitrages ou reports d’investissements des compagnies pétrolières. Cependant, les activités d’exploration et de sismique devraient rester résilientes, les éventuelles réductions de dépenses affectant plutôt d’autres maillons de la chaîne de valeur.

Les fondamentaux structurels de l’exploration et de la sismique demeurent en effet favorables. Les compagnies pétrolières prennent de plus en plus acte des risques pesant sur la durabilité de leur production, dans un contexte de déclin accéléré des champs existants et de nécessité de sécuriser l’approvisionnement en ressources à long terme.

Fort de sa proposition de valeur différenciante, de sa vaste bibliothèque de données de haute qualité, de son historique de performance solide et d’un carnet de commandes robuste, Viridien aborde l’avenir avec confiance quant à sa capacité à maintenir une forte génération de trésorerie et à poursuivre sa trajectoire de désendettement, en commençant par l’atteinte de son objectif de 100 millions de dollars de Cash-flow net en 2025.

|

Répondre

|

Est ce que votre prévision tiens compte d'un prix du baril qui a des chances d'aller voir les 40 $ d'ici 6 mois / un an ?

|

Répondre

|

On y croit mon pote

Viridien est dans de bonne disposition ce jour

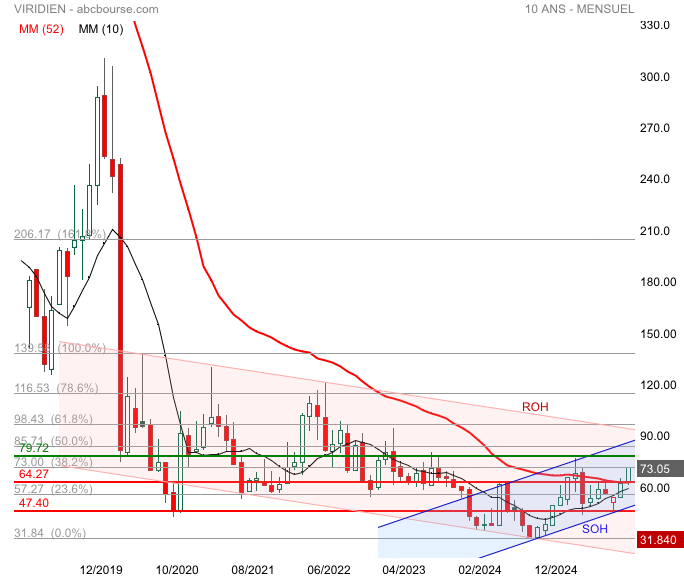

Techniquement Mensuel

Franchissement mm52: mm10>mm26

Le cours a franchi 64.27 pour tester 73€ 38% fibonnacci qui ouvrirait 79.70 et très certainement 50% de ratio a 85.70

Invalidation :64.20 en clôture

|

Répondre

|

Il va être temps de lâcher les chevaux !

|

Répondre

|

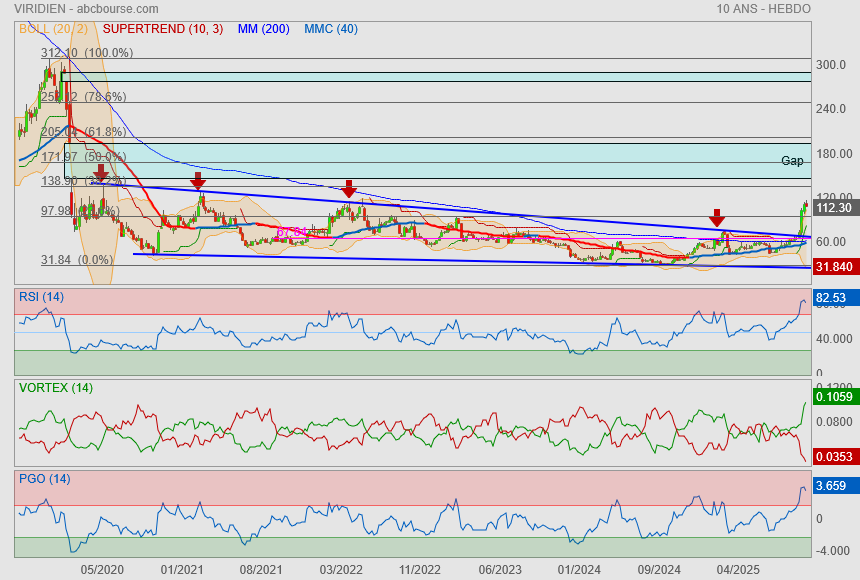

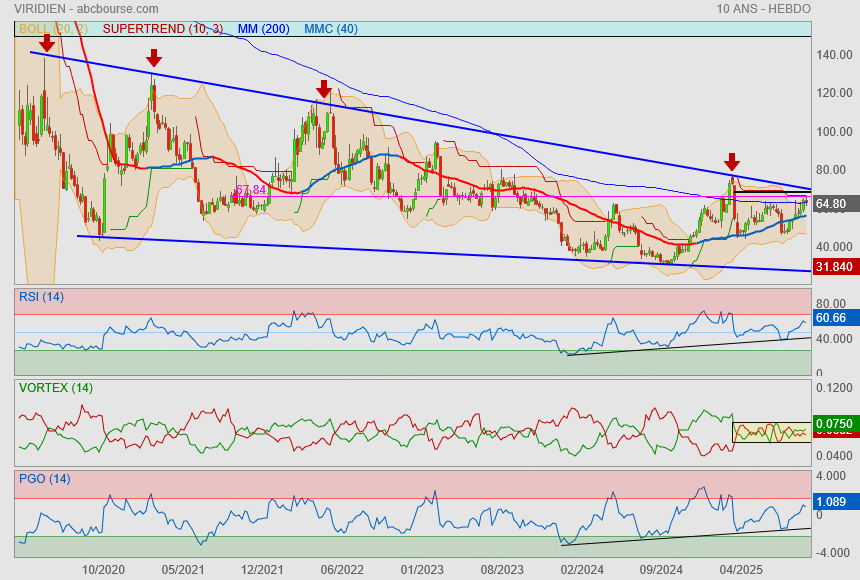

Après avoir passé sa Mm200 le cours est arrivé sur son gap (le trait noir).

Le but du jeu maintenant va être de progresser dans le but de faire rebondir en forme de U la Mm200

on va se heurter à mon oblique bleue de moyen long terme mais le vrai test se passera plus haut vers les 78.5€ (point d'équilibre depuis 2020).

Recovery (désendettement) en cours !

|

Répondre

|

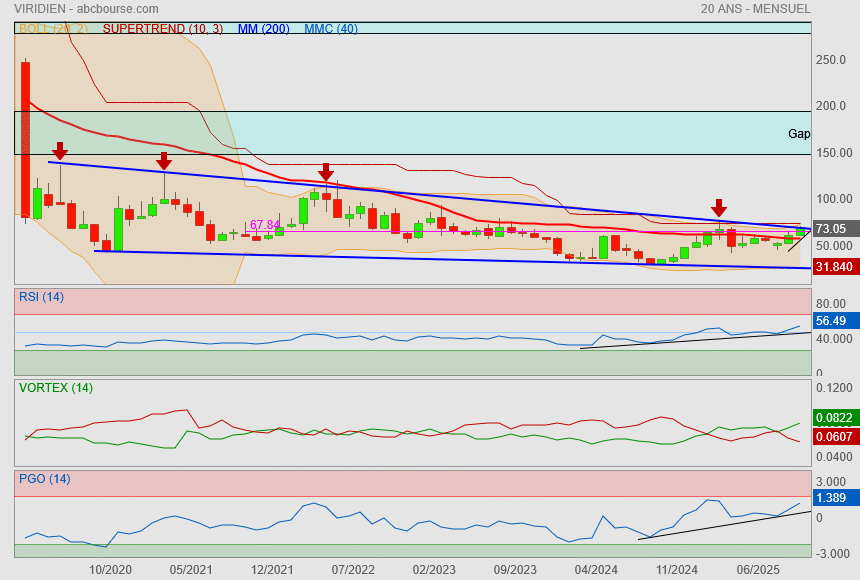

A l'image d'un Vallourec en recovery avancée,

j'ai hâte de voir si Viridien va réussir son désendettement lui aussi.

Si tel et le cas, alors on sortira par le haut de mon biseau bleu et on pourra rêver à un retour vers le gros gap tout là haut.

on en est encore loin, mais on se rapproche de cette fameuse sortie

|

Répondre

|

Bein j'ai 50% de me tromper aussi

|

Répondre

|

Merci pour le retour. Pourtant les VAD continuent d'augmenter. A suivre alors

|

Répondre

|

La même chose qu'ici :

https://www.abcbourse.com/forums/msg382769_analyse-cgg

en moins optimiste tout de même

|

Répondre

|

Suivez les marchés avec des outils de pros !

Suivez les marchés avec des outils de pros !