ORANGE - News - Reco - Page 3

Cours temps réel: 14,16 -1,22%| Cours | Graphes | News | Analyses et conseils | Société | Historiques | Vie du titre | Secteur | Forum |

ORANGE : UN TON PLUS BAS

02/10/2024

Orange recule de 1,5% à 10,18 euros ce mercredi, alors que le broker Morgan Stanley maintient sa recommandation à 'surpondérer' tout en ajustant son cours cible de 16 à 15 euros. Le groupe a présenté dernièrement une hausse de 2,6% de son principal indicateur de rentabilité au deuxième trimestre, soutenu par ses performances en Afrique et au Moyen-Orient. L'opérateur a ainsi vu son bénéfice avant intérêts, impôts, dépréciation et amortissement après location (EBITDAaL) grimper à 3,11 MdsE sur la période. En Afrique et au Moyen-Orient, les revenus ont bondi de 10,3%, tandis qu'ils ont baissé de 2,2% en Europe.

Le chiffre d'affaires du groupe Orange s'est inscrit en hausse de 0,9% par rapport au 2ème trimestre 20231 (+85 Millions d'euros) grâce à une croissance des services de détail (+2,4% ou +182 Millions d'euros) et à une moindre baisse des services aux opérateurs (-7,9% ou -128 Millions d'euros) notamment liée à la hausse des tarifs de dégroupage et de génie civil en France au 1er trimestre.

Le résultat net attribuable aux propriétaires de la société mère s'est établi à 824 Millions d'euros. Le Résultat net par action, part du groupe (ou EPS : Earnings per share) s'élève à 0,28 euro par rapport à 0,30 euro au 1er semestre 2023.

Position forte

La dette nette a diminué de 3.991 Millions d'euros par rapport au 31 décembre 2023 principalement du fait de l'effet des 4 461 Millions d'euros de produits reçus dans le cadre de la création de la co-entreprise MASORANGE en Espagne. Le ratio "endettement financier net sur EBITDAaL des activités télécoms" diminue à 1,90x au 30 juin 2024, restant en ligne avec l'objectif d'un ratio autour de 2x à moyen terme. La position de liquidité des activités télécoms de 17.391 millions d'euros est solide et le coût moyen de la dette brute est de 2,96%.

"En France, notre position de leader notamment sur le haut-de marché et l'excellente qualité réseau et de service nous permettent de maintenir une politique de prix disciplinée", a déclaré Christel Heydemann, directrice générale du groupe.

Orange a confirmé ses objectifs financiers pour 2024. Parmi les autres avis de brokers, JP Morgan surpondère la valeur avec une cible de 14,40 euros...

|

Répondre

|

Orange : retrait de la Bourse de New-York par souci "de simplification"

Le 25 septembre 2024

Orange fléchit de 1,76% à 10,59 euros et se dirige tout droit vers une deuxième séance de suite dans le rouge. Le géant des télécoms a fait part ce mercredi de son intention de se retirer de la Bourse de New-York. Cette décision a été prise hier en conseil d'administration dans un souci de " simplification " et " d'efficacité ". Elle " ne devrait avoir aucun impact sur les clients et partenaires d'Orange ou sa présence commerciale aux États-Unis ", assure le groupe.

Orange va retirer ses "American Depositary Shares (ADS)" de la cote du NYSE et se "désenregistrer auprès de la U.S. Securities and Exchange Commission (SEC)", le gendarme boursier américain, précise un communiqué.

Les ADS sont des titres réservés aux actionnaires américains qui correspondent à la propriété d'une action ordinaire.

Orange a ainsi "l'intention de déposer une demande auprès de la SEC au cours du quatrième trimestre 2024", ajoute le groupe. "Le retrait de la cote sera effectif dix jours après ce dépôt et, à partir de ce moment, les ADS d'Orange ne seront plus négociées sur le NYSE".

Orange conservera "son programme d'American Depositary Receipt (ADR)". Ce qui "permettra aux investisseurs de conserver leurs ADR et de faciliter leur négociation sur le marché de gré à gré (OTC) aux États-Unis", selon le communiqué.

Les actions Orange resteront cotées sur Euronext Paris, qui est sa principale place de cotation.

Le groupe publiera le 24 octobre ses résultats du troisième trimestre 2024.

|

Répondre

|

Orange prépare le démantèlement du réseau cuivre.

Après 50 ans de bons et loyaux services, le réseau cuivre par lequel passe la téléphonie et l’internet par ADSL sera arrêté en 2030 selon les plans d’Orange, en charge de ce réseau historique. Il sera bien sûr remplacé pour les utilisateurs par la fibre optique ou une autre solution très haut débit alternative, mais pour l’opérateur, c’est un grand chantier qui se prépare.

L’extinction sera progressive, avec différents lots de commune qui verront une extinction se réaliser chaque année. Pour les agents d’Orange, il faudra cependant s’atteler à démanteler le vieux réseau : « il va falloir ouvrir des trappes pour enlever tous les câbles dans les conduits car on ne peut pas les laisser », détaille Jan Charny, chef du projet arrêt du cuivre pour Orange dans le Grand Ouest.

Car en effet, si ce réseau est devenu obsolète pour les nouveaux usages des consommateurs, il revêt un intérêt important pour certains : sa valeur monétaire. En effet, le cuivre est un métal qui se revend très bien et les vols de câbles sont fréquents. Ainsi, chaque opération de démantèlement sera réalisée sous étroite surveillance, pas forcément avec l’appui des forces de l’ordre, mais avec un encadrement strict et des contrôles, affirme Orange.

|

Répondre

|

Orange reprend ce qu'il a perdu hier à contre-courant du marché. C'est une valeur défensive avec son rendement.

Ce qui arrive à SFR pourrait bien arriver à Orange car les cyberattaques sont de plus en plus difficiles à empêcher.

|

Répondre

|

IBAN, numéro de carte SIM, adresse... SFR victime d'une cyberattaque

|

Répondre

|

L'opérateur espagnol de télécommunications MásOrange va supprimer 800 emplois

Le 03 septembre 2024

Le groupe de télécommunications MásOrange va supprimer 795 emplois sur les quelque 9500 postes que compte la compagnie en Espagne, dans le cadre d'un plan de départs volontaires, ont annoncé mardi l'entreprise, ainsi que le syndicat UGT.

Le plan a été présenté mardi par l'entreprise et "vise à supprimer un maximum de 795 postes" dans six des neuf sociétés du groupe, a indiqué le syndicat dans un communiqué, qui a précisé que les négociations autour de ces suppressions se tiendront le 17 septembre.

MásOrange a confirmé à l'AFP qu'il s'agissait d'un plan de départs "volontaires et concernant moins de 10% du personnel".

"L'UGT rejette la mesure, qui nourrit les politiques de destruction de l'emploi bien formé, bien rémunéré et qui apporte de la richesse et de la valeur ajoutée à l'économie espagnole", a estimé le syndicat.

Née de la fusion en Espagne de l'entreprise espagnole MásMóvil et de la française Orange, à parts égales, MásOrange est la deuxième entreprise du secteur dans le pays, juste derrière Telefónica, la société nationale historique.

Le secteur des télécommunications a été lourdement touché par les restructurations: Telefónica, confrontée à un endettement profond, prévoit de supprimer 3400 emplois sur les 16'500 que compte le groupe en Espagne, d'ici 2026.

Et la filiale espagnole du groupe britannique de télécommunications Vodafone, récemment rachetée par le fonds Zegona, a annoncé en juin son intention de supprimer jusqu'à 1200 emplois, soit un tiers des effectifs dans le pays.

|

Répondre

|

Mais c'est aussi très bon et même peut-être davantage pour "Free" et pour "Bouygues Telecom".

|

Répondre

|

Au deuxième trimestre, en l’espace de trois mois, SFR a PERDU 343 000 abonnés mobiles et 87 000 abonnés fixes. La DETTE NETTE du groupe Altice, dirigé par Patrick Drahi, s’élève à 24,4 milliards d’euros.

Pour rappel, SFR avait déjà perdu 487 000 abonnés mobiles et 77 000 clients box au premier trimestre.

C'est bon pour orange, tout ça...

|

Répondre

|

Pour la nième fois je confirme que l'action Orange (dont je suis actionnaire depuis longtemps) est comme une bonne obligation qui rapporte ses 7% par an, mais passé 11 euros on peut alléger sa ligne afin de la renforcer lorsque le titre descend vers les 9,50 euros.

Cette façon de voir m'a totalement réussi depuis plusieurs années. Maintenant si JP Morgan a raison et que l'on monte vers les 14 euros je crois que je vendrai tout.

|

Répondre

|

Pour la nième fois je confirme que l'action Orange (dont je suis actionnaire depuis longtemps) est comme une bonne obligation qui rapporte ses 7% par an, mais passé 11 euros on peut alléger sa ligne afin de la renforcer lorsque le titre descend vers les 9,50 euros.

Cette façon de voir m'a totalement réussi depuis plusieurs années. Maintenant si JP Morgan a raison et que l'on monte vers les 14 euros je crois que je vendrai tout.

|

Répondre

|

Orange, qui devrait offrir un rendement des dividendes de plus de 7% en 2025 et va profiter de la fusion en Espagne avec MasMovil, dispose d’un important potentiel d’appréciation en Bourse, selon les analystes financiers. Faut-il acheter l’action ?

Orange n’a pas fait d’étincelles en Bourse depuis début août, l’action du leader français des télécoms ayant largement sous-performé le CAC 40 sur la période. Une sous-performance qui est toutefois à relativiser, l’action Orange ayant connu une bien meilleure trajectoire que l’indice actions phare de la Bourse de Paris entre mi-juin et fin juillet. Du seul point de vue des fondamentaux, la valeur semble à première vue attrayante, le gros dividende (0,72 euro au total, compte tenu d’un acompte de 0,30 euro et d’un complément de 0,42 euro) faisant ressortir un rendement annuel attractif de près de 6,9%. Et le dividende d’Orange devrait même grimper à 0,75 euro l’an prochain, soit un rendement des dividendes de 7,2%, sur la base des cours actuels.

En Bourse, Orange se paie moins de 9,5 fois les profits attendus pour 2025 et seulement 8,5 fois ceux espérés pour 2026. Des ratios a priori attractifs, d'autant que la dette financière nette du groupe n’est pas excessive. Alors qu'elle est estimée à 23 milliards d’euros à fin 2024 en moyenne par les analystes financiers, ce montant représente en effet moins de deux années de marge brute opérationnelle, un niveau acceptable. Au final, l’action Orange présente une décote injustifiée vis-à-vis des meilleurs de ses concurrents (comme KPN, dont le rendement des dividendes est inférieur à 5%), d’autant que le montant des dividendes devrait augmenter de façon régulière au cours des années à venir, relève AlphaValue, qui a une recommandation d’achat fort sur l’action.

Orange n’a pas déçu au deuxième trimestre

Les comptes d’Orange au deuxième trimestre n’ont globalement pas déçu. En effet, même si la croissance des revenus a été en bas de fourchette des attentes, la hausse de 2,6% (en glissement annuel) de la marge brute opérationnelle est de son côté en phase avec l’objectif de la direction d’une croissance régulière de 2 à 3% de cette jauge de rentabilité très suivie des analystes financiers. Et malgré une pression concurrentielle intense dans le secteur de la téléphonie, les perspectives sont a priori favorables, le flux de trésorerie des activités télécoms étant attendu en légère progression pour 2025, à 3,5 milliards d’euros, contre un montant de 3,3 milliards espéré pour l’exercice en cours.

La fusion en Espagne entre Orange et un grand concurrent local est prometteuse

La communauté financière ne semble par ailleurs pas valoriser correctement le potentiel de MasOrange, juge AlphaValue. Cette coentreprise créée en mars dernier entre Orange et son concurrent Masmovil en Espagne, qui pourrait bientôt être cotée en Bourse, est d’ores est déjà un mastodonte outre-Pyrénées et devrait finir par y devenir «un solide numéro deux (par le chiffre d’affaires) et un leader par le nombre de clients», fait valoir le bureau d’analyse. Et d’ici 4 ans, les économies de coûts attendues de la fusion pourraient avoisiner 0,5 milliard d’euros.

Orange dispose-t-il d’un potentiel d’appréciation en Bourse ?

Alors que l’action Orange cote près de 10,35 euros, à l’heure où ces lignes sont écrites, la valeur semble encore abordable pour un investisseur en actions. A cet égard, Nextgen Research a relevé récemment son objectif de cours, portant le juste prix estimé de l’action de 10,50 euros à 11 euros. Encore plus optimiste, JPMorgan a un objectif de 14,40 euros, avec un potentiel d'appréciation explosif (d’environ 39%) à la clé pour le cours de Bourse.

|

Répondre

|

Orange : incontournable ?

25/07/2024

Rendement à l'appui...

Sur la durée, le titre Orange est loin d'être performant en bourse... Mais cette stabilité cache la confortable rémunération procurée par le coupon annuel : L'opérateur historique français a ainsi d'ores et déjà planifié une nouvelle progression du dividende au titre du millésime 2024 avec un plancher à 75 centimes. Evoluant sur un marché mature, le groupe dirigé par Christel Heydemann est en train de rationaliser son portefeuille. Par ailleurs, le déploiement d'un programme d'efficacité a permis de dégager d'importantes économies. Le dispositif international est aussi en train d'être retravaillé.

Dans les comptes, le groupe a présenté une hausse de 2,6% de son principal indicateur de rentabilité au deuxième trimestre, soutenu par ses performances en Afrique et au Moyen-Orient. L'opérateur a ainsi vu son bénéfice avant intérêts, impôts, dépréciation et amortissement après location (EBITDAaL) grimper à 3,11 MdsE sur la période. En Afrique et au Moyen-Orient, les revenus ont bondi de 10,3%, tandis qu'ils ont baissé de 2,2% en Europe. Le chiffre d'affaires du groupe s'est inscrit en hausse de 0,9% par rapport au 2ème trimestre 20231 (+85 Millions d'euros) grâce à une croissance des services de détail (+2,4% ou +182 Millions d'euros) et à une moindre baisse des services aux opérateurs (-7,9% ou -128 Millions d'euros) notamment liée à la hausse des tarifs de dégroupage et de génie civil en France au 1er trimestre.

Au bilan, la dette nette a diminué de 3.991 Millions d'euros par rapport au 31 décembre 2023 principalement du fait de l'effet des 4 461 Millions d'euros de produits reçus dans le cadre de la création de la co-entreprise MASORANGE en Espagne. Le ratio "endettement financier net sur EBITDAaL des activités télécoms" diminue à 1,90x au 30 juin 2024, restant en ligne avec l'objectif d'un ratio autour de 2x à moyen terme. La position de liquidité des activités télécoms de 17.391 millions d'euros est solide et le coût moyen de la dette brute reste maîtrisé à 2,96%. Pour les amateurs de gros rendements, Orange constitue toutefois un dossier incontournable pour le moyen terme en fond de portefeuille.

|

Répondre

|

Orange comme valeur défensive est très intéressante.

Et ceux qui font des aller retour entre 9.3 et 11.5 ont pu profiter plusieurs fois d'opportunités intéressantes.

Message complété le 25/07/2024 15:13:01 par son auteur.

Orange joue parfaitement son rôle de valeur défensive

|

Répondre

|

Et bien cela permet au titre d'être un des rares à rester dans le vert ce matin. Maintenant on sait bien qu'il ne montera certainement pas beaucoup plus haut que les 11 euros et ne descendra pas plus bas que les 9 euros mais rapportera en gros 7% par an dans l'immédiat.

|

Répondre

|

ORANGE CONFIRME SES OBJECTIFS FINANCIERS POUR 2024

24/07/2024

Le groupe de téléphonie Orange présente une hausse de 2,6% de son principal indicateur de rentabilité au deuxième trimestre, soutenu par ses performances en Afrique et au Moyen-Orient. L'opérateur a ainsi vu son bénéfice avant intérêts, impôts, dépréciation et amortissement après location (EBITDAaL) grimper à 3,11 Milliards d'euros sur la période. En Afrique et au Moyen-Orient, les revenus ont bondi de 10,3%, tandis qu'ils ont baissé de 2,2% en Europe.

Le chiffre d'affaires du groupe Orange ressort en hausse de 0,9% par rapport au 2ème trimestre 20231 (+85 Millions d'euros) grâce à une croissance des services de détail (+2,4% ou +182 Millions d'euros) et à une moindre baisse des services aux opérateurs (-7,9% ou -128 Millions d'euros) notamment liée à la hausse des tarifs de dégroupage et de génie civil en France au 1er trimestre.

Le résultat d'exploitation du Groupe au 1er semestre 2024 ressort à 2.032 Millions d'euros, en hausse de 8,4% du fait de l'augmentation de l'EBITDAaL.

Le résultat net de l'ensemble consolidé au 1er semestre 2024 est stable à 1.092 Millions d'euros (+4 Millions d'euros en données historiques). Le recul de -172 Millions d'euros du résultat net des activités poursuivies est compensé par la progression de +176 Millions d'euros du résultat net des activités cédées. La contribution au résultat net du 1er semestre 2024 des activités espagnoles représente 3 millions d'euros.

Le résultat net attribuable aux propriétaires de la société mère s'établit à 824 Millions d'euros. Le Résultat net par action, part du groupe (ou EPS : Earnings per share) s'élève à 0,28 euro par rapport à 0,30 euro au 1er semestre 2023.

Les eCAPEX s'élèvent au 1er semestre 2024 à 2.921 Millions d'euros hors Espagne, en croissance de +2,6%, en particulier en Afrique et Moyen-Orient pour soutenir la croissance. Le taux de eCAPEX des activités télécoms rapporté au chiffre d'affaires est de 14,7%, conforme à l'objectif de maîtrise autour de 15% en 2024. Le nombre de foyers raccordables au FTTH atteint 57,6 millions hors Espagne (+11,6%) et la base clients FTTH 12,6 millions (+14,8%).

Le cash-flow organique des activités télécoms hors Espagne s'élève au 30 juin 2024 à 1.551 Millions d'euros, en ligne avec l'objectif d'atteindre au moins 3,3 Milliards d'euros fin 2024. Cette forte amélioration de génération de cash de 17,4% sur un an (+230 Millions d'euros) résulte principalement de l'amélioration de l'indicateur "EBITDAaL - eCAPEX" (+64 Millions d'euros en données historiques) et de la baisse des paiements de charges d'impôts (+134 Millions d'euros).

Le free cash-flow "all-in" des activités télécoms hors Espagne s'élève à 1.255 Millions d'euros, en croissance de plus de 21% sur un an.

La dette nette diminue de 3.991 Millions d'euros par rapport au 31 décembre 2023 principalement du fait de l'effet des 4 461 Millions d'euros de produits reçus dans le cadre de la création de la co-entreprise MASORANGE en Espagne. Le ratio "endettement financier net sur EBITDAaL des activités télécoms" diminue à 1,90x au 30 juin 2024, restant en ligne avec l'objectif d'un ratio autour de 2x à moyen terme. La position de liquidité des activités télécoms de 17.391 millions d'euros est solide et le coût moyen de la dette brute est de 2,96%.

"En France, notre position de leader notamment sur le haut-de marché et l'excellente qualité réseau et de service nous permettent de maintenir une politique de prix disciplinée", a déclaré Christel Heydemann, directrice générale du groupe.

|

Répondre

|

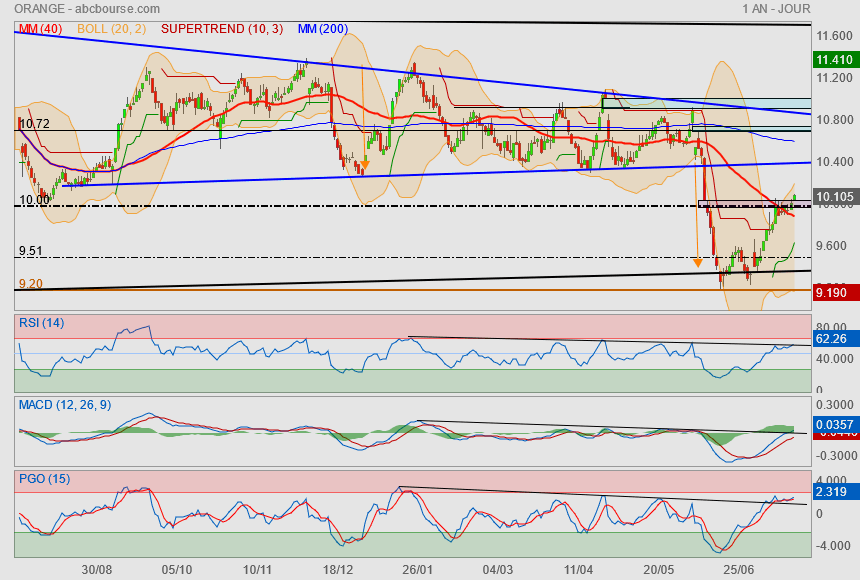

Consolidation vers 9.90€/10€ probablement

Actionnaire

|

Répondre

|

10.75€/10.80€ est effectivement le prochain gros pallier ( importante résistance).

Peut être pour septembre.

Actionnaire

|

Répondre

|

Le titre s'affranchit de ses résistances (cours et indiqs)...

bonne nouvelle pour l'objectif du pullback sur le triangle bleu

objectif 10.40€.

Au delà, nous aurons la Mm200 et par extension, le 1er gap (10.72-10.76).

♥

|

Répondre

|

Bravo

|

Répondre

|

Objectif atteint pour moi, je sors.

|

Répondre

|

Suivez les marchés avec des outils de pros !

Suivez les marchés avec des outils de pros !