TOTAL - News - Reco - Page 2

Cours temps réel: 53,58 0,64%| Cours | Graphes | News | Analyses et conseils | Société | Historiques | Vie du titre | Secteur | Forum |

TotalEnergies vise une hausse des résultats au T3 avec l’amélioration des marges de raffinage

Publié le 15/10/2025 à 09h21

(Reuters) - TotalEnergies a annoncé mercredi s'attendre à une hausse de ses résultats au troisième trimestre avec la hausse de la production en amont et l'amélioration des marges de raffinage, malgré la baisse des prix du pétrole d'une année sur l'autre et une production de gaz naturel liquéfié en retrait.

La marge de raffinage européenne de la major pétrolière française s'est élevée en moyenne à 63 dollars (54,19 euros) par tonne au troisième trimestre, soit une hausse de plus de 300% par rapport à la même période de l'année dernière, soutenue par une demande accrue de diesel pendant la saison de conduite et une réduction de l'offre due à l'interdiction par l'Union européenne d'importer des carburants fabriqués à partir de pétrole russe.

Total est sous pression pour réduire sa dette cette année, après avoir réalisé des acquisitions pour un montant de 3,5 milliards de dollars au cours du premier semestre.

En juillet, son président-directeur général, Patrick Pouyanne, a promis des revenus plus élevés provenant de la cession d'actifs, de la vente d'électricité et de gaz au détail et de marges de raffinage plus importantes.

Le ratio d'endettement devrait s'améliorer de 0,5% à 1% par rapport à la fin du deuxième trimestre 2025, a déclaré le groupe.

Le prix du pétrole brut Brent a atteint 69,1 dollars le baril au cours du trimestre juillet-septembre, soit une baisse de 14% par rapport à la même période de l'année précédente. Les analystes s'attendent à ce que ce prix baisse encore l'année prochaine, ce qui incitera Total et d'autres majors à réduire les rachats d'actions et les dépenses en prévision d'une baisse des bénéfices.

Total s'attend à ce que ses investissements nets s'élèvent à environ 3 milliards de dollars au troisième trimestre, bénéficiant de cessions nettes d'acquisitions de l'ordre de 500 millions de dollars.

|

Répondre

|

@jclb70

Tes arguments et tes remarques sont tout à fait recevables.

Je fais juste remarquer que :

le prix de l’action est actuellement PLUS BAS qu’il y a plus de 20 ans.

que le cumul des dividendes moins l’imposition et l’inflation sont très loin d’en faire une bonne opération

que l’action Total était pendant très longtemps en tête du CAC40 et qu’elle se situe aujourd’hui à la 8ème place

que le chiffe d’affaires stagne depuis 3 ans

que les investissements dans les énergies nouvelles coûtent très chères et que la concurrence dans ce domaine est féroce, le tout dans une rentabilité actuelle moindre que pour les énergies fossiles.

Et surtout que cela fait 20 ans que je lis que c’est une action TRÈS PROMETTEUSE avec toujours les mêmes arguments d’une « société sous-évaluée par rapport à ses concurrentes », « qui rémunère bien ses actionnaires » (Ben heureusement qu’elle rémunère correctement puisqu’elle n’évolue pas en valeur)

Oui les énergies fossiles ont encore quelques belles années (2030 ?) mais l’âge d’or est fini. On peut se persuader du contraire mais ce n’est pas dans la logique des temps à venir.

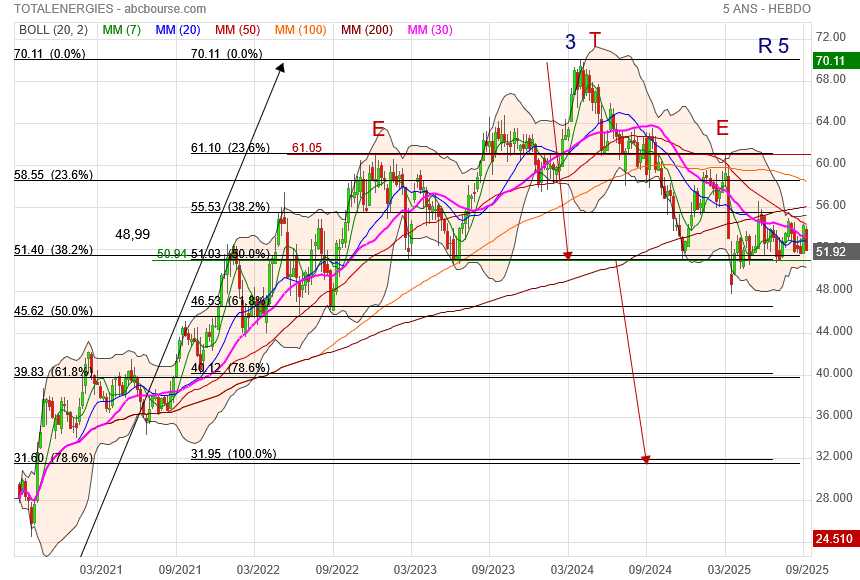

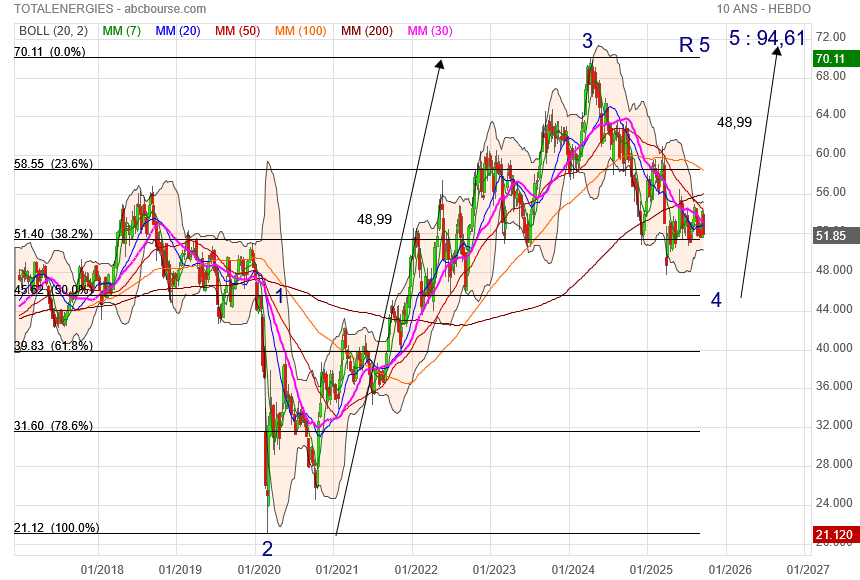

Perso je regrette de ne pas avoir vendu sur les 70 euros atteints en 2024 et si il y a un retour à 65 euros, je vendrai mes derniers milliers d’euros d’action avec une dernière plus value correcte et fin de l’histoire pour moi avec une action que je détiens (plus exactement que j’achète et que je revends au gré du marché) et suis depuis plus de 20 ans.

Maintenant une cotation aux USA sera-t-il porteur ou pas ? Le démarrage n’est pas très probant.

|

Répondre

|

pour répondre à Anjou49 :

mon avis est que d'ici là le prix du baril va remonter durablement, l'occasion de réaliser encore quelques superbes années de bénéfice.

Ensuite, ce sont les seuls à avoir une politique de transition vers le durable aussi forte. Chaque année des milliards sont consacrés à la transition et cela va monter progressivement, alors que la poche liée au pétrole va commencer à se réduire après 2030... Mais si les prix sont 2 fois plus cher ça va entrer dans les caisses malgré tout 🤣

Ils vont aussi de plus en plus vers le gaz naturel qui est une excellente orientation.

Je pense qu'on peut faire confiance à ce management de grande qualité, qui n'oubliera jamais l'actionnaire, surtout à ce niveau de prix...

Perso je lorgne sous les 48 pour en racheter en masse...

|

Répondre

|

Clout < 51

|

Répondre

|

@moicmoi

cours plus interessant en achetant après le dividende. Elle a ouvert à 51 on est déjà à 51.40.

CQFD

|

Répondre

|

Oui ça baisse indéniablement mais où sera le point de support demain après le détachement du dividende ?

Les paris sont ouverts. Si l'on s'en tient au passé récent, on peut tabler autour des 48 euros. Mais là c'est sans doute avec pas mal d'incertitude, car les investisseurs américains sont majoritaires sur Total, et la façon dont ils ont accueilli les déclarations de Patrick Pouyanné ne semble pas terrible.

Maintenant d'ici la fin de l'année, je ne pense pas que Total restera sous les 50 euros, même si la réduction de ses prévisions peut effectivement refroidir les acheteurs.

|

Répondre

|

Tiens je vais t'apprendre quelque chose

quand la flèche pointe vers le bas

c'est que ça baisse

|

Répondre

|

Faux, le cours se maintient bien au dessus de $50 et le pétrole ne va pas rester indéfiniment sous les 70.

Beaucoup attendaient de la voir descendre a 25 en avril pour acheter et attendent encore.

|

Répondre

|

"demain ex-dividende, le cours sera plus interessant"

Chouette..

ça fait 1an 1/2 que le cours est de plus en plus intéressant (et c'est pas fini)

alors sourire parce qu'il y a un malheureux dividende qui tombe

n'est pas forcement un bon calcul

|

Répondre

|

« Les besoins futurs en énergie sont croissants, et en pétrole jusqu'en 2030. »

Mais 2030 c’est demain !!! C’est donc une perspective à très cours terme qui n’a rien de rassurant et qui pose la question du « et après ? ». Il faut peut-être se demander, avant cette date, à quel moment quitter le navire.

En tout cas, c’est juste mon avis, ce n’est pas son développement dans les énergies futures qui ramèneront cette entreprise jusqu’aux sommets de ce qu’elle fut.

|

Répondre

|

msfmsf

« « demain ex-dividende, le cours sera plus interessant » »

Je ne vois pas en quoi, puisque le cours après détachement est : cours de avant détachement, moins le montant du dividende qui sera encaissé.

Le seul point qui peut être intéressant est le montant des frais de transac et la TTF.

Ça ne va pas chercher très loin.

|

Répondre

|

demain ex-dividende, le cours sera plus interessant

|

Répondre

|

Les besoins futurs en énergie sont croissants, et en pétrole jusqu'en 2030.

La politique de dividende n'a pas été remise en cause. Les fondamentaux de la société restent très bons, la qualité du management aussi.

L'occasion de renforcer sous les 50 dans une perspective long terme.

|

Répondre

|

Baisse des investissements, réduction des rachats d’actions… Tout un programme qui si il n’est pas redressé (un peu) par la cotation à New York n’augure rien de bon.

Le passage vers des énergies nouvelles demande d’énormes engagements qui sont nettement moins rentables que pétrole/gaz et dans un secteur encore plus concurrentiel.

La période 2026/2027 sera probablement déterminante pour l’évolution de la société.

Encore - 2,70% à l’instant à la veille du détachement du coupon…

|

Répondre

|

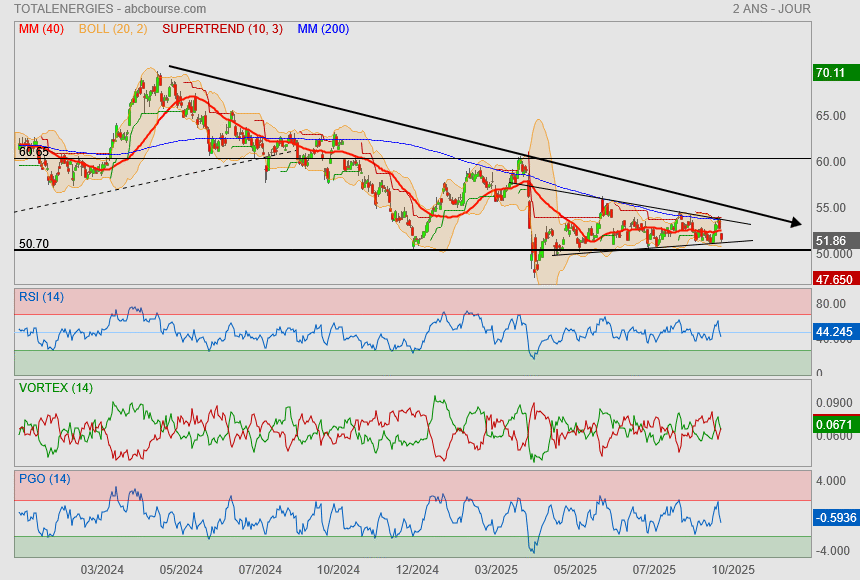

l'ETE

|

Répondre

|

MAJ

< 51.40 on validera l'ETE Hebdo

LDC +/- 51

Ligne d'épaules +/- 60.50

|

Répondre

|

Le plan présenté est en soi toujours en ligne avec ce qui avait été annoncé précédemment sauf pour les rachats d'actions qui vont effectivement diminuer. Mais ce n'est pas le plus important. La rentabilité des installations de production électrique à 12% me semble si elle s'avère réelle un très bon point surtout si les investissements sur les renouvelables ne sont pas réduits.

La cotation à New-York a bien été annoncée de nouveau mais à ma connaissance sans calendrier précis.

|

Répondre

|

TOTALENERGIES DÉVOILE SES PERSPECTIVES DE CROISSANCE

29/09/2025 15:30

Patrick Pouyanné, président-directeur général de TotalEnergies, a présenté aujourd'hui depuis New York la stratégie et les perspectives de croissance de la Compagnie.

TotalEnergies vise ainsi une hausse de sa production d'énergies d'environ 4%/an jusqu'en 2030, tout en s'engageant à réduire ses émissions de -50% sur le Scope 1+2 Oil & Gas par rapport à 2015 et même de -80% sur le méthane d'ici 2030.

En parallèle, la compagnie compte mettre en place un plan d'économies de 7,5 MdUSD sur 2026-30, avec des investissements nets ciblés de 16 MdUSD en 2026 puis 15-17 MdUSD/an sur 2027-30, privilégiant les projets pétroliers et gaziers à forte marge et 4 MdUSD/an pour les activités bas-carbone, principalement l'électricité intégrée.

La firme prévoit une croissance Oil & Gas de 3%/an entre 2024 et 2030, soutenue par de nouveaux projets majeurs aux États-Unis, au Qatar, au Brésil, en Irak et en Ouganda. Le cash-flow du GNL devrait alors progresser de 70% d'ici 2030 grâce à l'expansion des ventes de 50%.

La production électrique visera 100-120 TWh/an en 2030, dont 70% renouvelable, avec une rentabilité de 12% attendue pour Integrated Power. Le free cash-flow devrait croître de 10 MdUSD à l'horizon 2030. Le retour aux actionnaires sera supérieur à 40% du cash-flow, avec des rachats d'actions de 7,5 MdUSD en 2025 et 0,75 à 1,5 MdUSD/trimestre en 2026.

|

Répondre

|

@anjou49 pour son précédent post dans cette même file.

... la cotation à New-York ? ... ben c'est fait !

Ils sont trop forts ces merveilleux magiciens.

Bisous

|

Répondre

|

Le consortium de TotalEnergies et RWE a été désigné par le Ministère chargé de l’Industrie et de l’Énergie lauréat de l’appel d’offres Centre Manche 2 (AO8) pour concevoir, développer, construire et exploiter un parc éolien en mer d’une puissance d’1,5 gigawatt (GW), au large de la Normandie. Situé à plus de 40 km des côtes normandes, il s’agira du plus grand projet d’énergie renouvelable jamais développé en France. Une fois construit, il produira environ 6 TWh/an et alimentera en électricité verte l’équivalent de plus d’un million de foyers français.

La production sera vendue au prix compétitif de 66 euros/MWh issu de l'appel d'offres.

Le projet devrait représenter un investissement de 4,5 milliards d'euros et générer de fortes retombées économiques pour la Région Normandie. Jusqu'à 2 500 personnes seront en effet employées pendant les 3 années de construction et TotalEnergies s'est engagé à ce que 500 000 heures soient proposées à des apprentis et à des personnes en situation d'insertion professionnelle. TotalEnergies compte également mobiliser le tissu économique local qui a déjà développé des compétences dans le domaine de l'éolien offshore.

Le projet bénéficiera également à l'industrie européenne, TotalEnergies ayant l'intention de s'approvisionner principalement auprès de fournisseurs européens, notamment en matière d'éoliennes et de câbles électriques.

TotalEnergies sera l'opérateur du projet en s'appuyant sur son expertise en matière d'éolien offshore et de gestion de grands projets énergétiques en mer.

TotalEnergies va poursuivre les études nécessaires afin de prendre la décision finale d'investissement début 2029. La production d'électricité devrait démarrer en 2033, en phase avec le calendrier de raccordement de RTE.

Ce projet majeur n'a pas retenu l'attention des investisseurs. J'attire votre attention sur le facteur de charge qui pourrait dépasser les 35 %/ an.

|

Répondre

|

Forum de discussion TotalEnergies

202510150938 696893 Suivez les marchés avec des outils de pros !

Suivez les marchés avec des outils de pros !