TOTAL - News - Reco

Cours temps réel: 53,58 0,64%| Cours | Graphes | News | Analyses et conseils | Société | Historiques | Vie du titre | Secteur | Forum |

Par cette démonstration sur 20 années, ce qui n’est pas une petite période, démontrer que contrairement à ce que l’on entend notamment dans les médias et chez nombre de politiques qui présentent TotalEnergie comme une machine à cash pour les horribles actionnaires, tout n’est pas si simple et facile.

|

Répondre

|

@anjou

a la je comprend mieux

|

Répondre

|

Si on veut à toute force démontrer la positivité de l’action on démarre l’etude en… septembre 2020 et là c’est bingo.

C’est l’histoire du verre à moitié vide ou à moitié plein.

@yoodu34

Mais si je la suis depuis 2003. Mais avec beaucoup d’achats et de ventes…. et là on s’en sort pas trop mal 😜😜😜

|

Répondre

|

@anjou49

décidément tu n'aime pas Total

|

Répondre

|

Sur 15 ou sur 5 ans elle rapporte gros. Prendre 2006 comme date de départ et en faire une conclusion définitive est quasiment du sophisme.

|

Répondre

|

Pour les aficionados et autres adorateurs de TotalEnergie un petit exercice de calcul de rentabilité :

Sachant,

- que le cours de TotalEnergie en mai 2006 (à la division de l’action par 4 pour « la rendre plus accessible » selon la version officielle ») était de 55,00 euros,

- que le montant total BRUT des dividendes perçus dans la période 2006/2025 est de 46,93 euros,

- que ces dividendes sont assujettis à 30% d’impôts (choix de la PFU qui ne donne pas droit à abattement),

- que l’inflation officielle entre 2006 et 2025 est de 37,10%,

- que le cours de TotaleEnergie en octobre 2025 n’est plus que de 53,95 euros,

quel est en % le RENDEMENT ANNUEL MOYEN de cette action EN TERME DE POUVOIR D’ACHAT CONSTANT ?

Mes petits calculs personnels me donnent… un petit + 1,1%

Une première conclusion que l’on peut tirer c’est qu’une action TotalEnergie N’EST PAS UNE ACTION À METTRE DANS UN COMPTE TITRE ORDINAIRE ET À OUBLIER. Même mis dans un PEA son dividende, certes régulier, ne vaut pas le risque pris en bourse.

Enfin c’est juste mon avis et je suis prêt à regarder toute démonstration visant à démontrer par l’exemple l’intérêt de cette action.

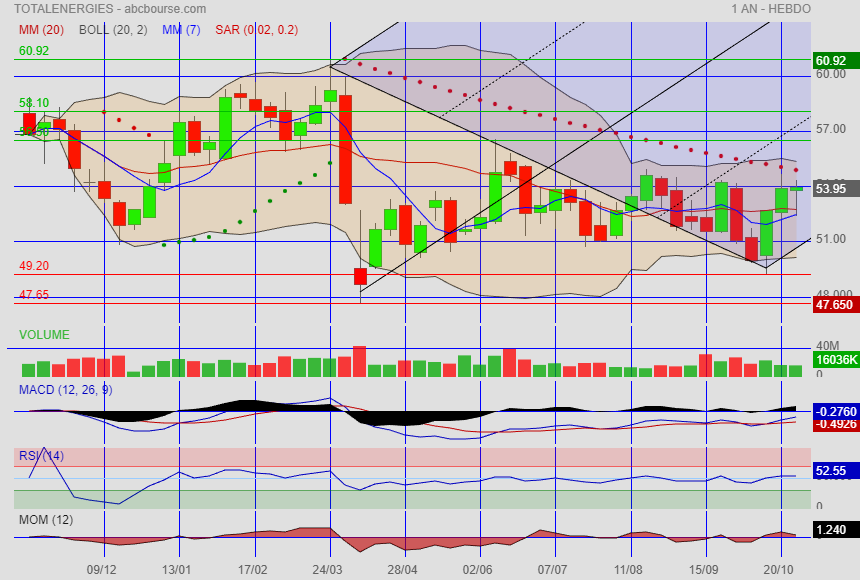

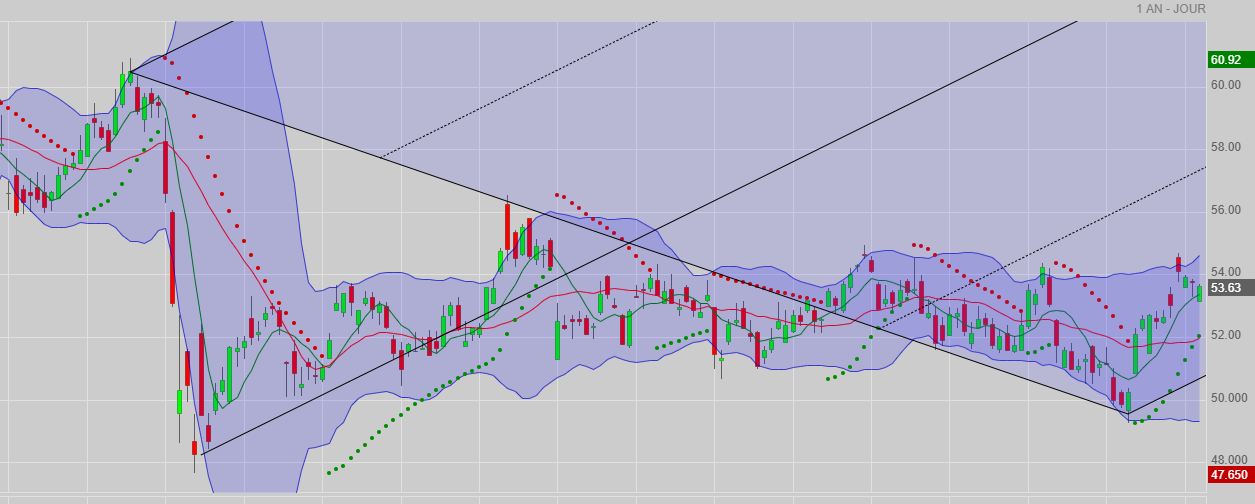

Je sais que le PRU joue un rôle important mais on constate sur le graphe que sur 20 ans les périodes vraiment intéressantes d’entrée sont très limitées. (Là je pense à « chabl »)

|

Répondre

|

la semaine est pas mirobolante mai on fini dans le vert

sa devrais ce décanter cette semaine ................................................. a suivre

bon wk la cnie

|

Répondre

|

@Anjou49

L’analyse technique est pour moi un bon outil pour connaitre la tendance d’une action ou d’un indice

C’est aussi pour moi un indicateur pour trouver un point d’entrée ou de sortie

(Bien que j’hachette toujours trop tard et que je vends trop tôt)

La fourchette du prince est juste un essaie pour moi les indicateurs les plus important sont

Le RSI / le MACD / et les moyennes mobile MM20 et MM7

J’ai pratiqué à une époque (avec quelque succès et beaucoup de risque) le contrarient

Mais sa oblige à injecter constamment des liquidités je pense que l’analyse la plus fiable est tout de mêmes l’analyse fondamentale faut il encore maitrisé toutes les notions de bilans et autre

@Chabl

Il y a une technique qui consiste à fixer une valeur totale de ta ligne par exemple 1000e

Quand la ligne atteint 1250e on vend pour 250e et ainsi de suite

A la baisse si ta ligne passe a 750e tu rachète pour garde la valeur a 1000e

Je ne sais pas en termes de performance ce que celas donne mais cela a le mérite d’existé

Bonne soirée la cnie

|

Répondre

|

C'est exact, j'aurais dû profiter pour au moins la moitié de ma ligne de l'alléger sur les 70 euros. Mais ne l'ayant pas fait j'attends maintenant une nouvelle occasion comme celle de la cotation promise à New-York malheureusement trop lente à venir.

Pour les mêmes raisons j'ai récemment vendu la moitié de ma ligne Orange quand on a dépassé les 13,70 euros alors que mon PRU est voisin des 10 euros. Là aussi le dividende est une bonne raison de conserver mais sans doute pas suffisante.

|

Répondre

|

@msfmsf

Remarque frappée au coin du bon sens. En effet si comme (je crois) chabl qui revendique une entrée sur un PRU de 33€, le rendement annuel de 3,40€ par action soit un bon 10% de rendement, c’est valable.

Je mettrai juste un bémol car il semble que lorsqu’on est rentré à 33€ et que l’action avait franchi les 70€, la plus-value d’alors méritait réflexion.

70 - 33 =37 par action

37 € soit l’équivalent des 10 prochaines années de dividendes, ce qui n’est pas forcément garanti.

|

Répondre

|

Si vous avez acheté Total à un cours suffisamment bas c'est une rente car dividende régulier, et valeur du titre moyenne stable.

A l'opposé vous avez Soitec : pas de dividende, volatilité....

|

Répondre

|

@yopdu34

Le prince Andrew a déjà assez de problèmes comme ça si en plus tu lui fauches sa fourchette….

Blague à part pour moi qui n’y connaît pas grand chose les graphiques ne servent qu’à indiquer ce qui « s’est passé » et en rien ce qui se passera. Seulement « ce qui pourrait » se passer donc en fait pas vraiment utile. Pas très différent d’une boule de cristal.

|

Répondre

|

bon je suis pas spécialiste c'est donc un essai de fourchette d'Andrew

|

Répondre

|

@yopdu 34

Tout à fait d’accord sur la méthode à suivre et le questionnement sur le futur du pétrole. Je voulais juste faire remarquer que TotalEnergie n’est pas une rente contrairement à ce que laissent entendre tous les détracteurs de cette entreprise.

|

Répondre

|

@Anjou49

On a tous des profils d’investisseurs différant pour ma part les dividendes plus le swing trading dessus me convient parfaitement reste la question de l’avenir du Pétrole et là s’est beaucoup plus compliqué

|

Répondre

|

Si le rendement ne vous suffit pas, vous pouvez faire un covered call avec une option tous les mois.

|

Répondre

|

@msfmsf

« Super action, très stable avec bon rendement »

50% d’accord avec « très stable » et oui cette action est stable car elle valait déjà 55 euros il y a… 20 ans. Vérifiez.

50% pas d’accord « avec bon rendement » car le cumul des dividendes depuis 20 ans en tenant compte de l’inflation sans parler de l’imposition si hors PEA et très loin d’être une affaire beaucoup d’entreprises du CAC40. Vérifiez et comparez.

Le seul moyen d’avoir gagner avec cette action ce sont les entrées et sorties au bon moment. Pour moi ce n’est sûrement pas une action à mettre au fond du portefeuille et d’attendre patiemment.

|

Répondre

|

perso j'ai alléger mes positions PEA sur total

je garde par contre mes QG7QB en croisant les doigts

|

Répondre

|

52.65 ce soir + 0.85 de dividende le 1er octobre, on ne peut pas dire que cette actions baisse.

Elle est stable et verse un bon dividende.

|

Répondre

|

Super action, très stable avec bon rendement

|

Répondre

|

Forum de discussion TotalEnergies

202511021953 696893 Suivez les marchés avec des outils de pros !

Suivez les marchés avec des outils de pros !