CARREFOUR - News - Reco - Page 3

Cours temps réel: 13,035 0,15%| Cours | Graphes | News | Analyses et conseils | Société | Historiques | Vie du titre | Secteur | Forum |

CARREFOUR : PAS ENCORE GAGNÉ

28/02/2025

Carrefour revient en arrière de 0,5% à 12,75 euros ce vendredi, alors que le titre a été chahuté récemment dans la foulée de son point annuel... Le distributeur a en effet dévoilé des comptes inférieurs aux attentes des analystes et a averti qu'il continuerait à baisser ses prix cette année... Il a maintenu ses objectifs annoncés dans le cadre de son plan "Carrefour 2026" et anticipe pour 2025 un résultat opérationnel courant avant amortissements (Ebitda), un résultat opérationnel courant (ROC) et un free cash-flow libre net en légère progression. Le groupe a également lancé une "revue de son portefeuille d'actifs", dans le cadre duquel il a déjà lancé une offre de rachat des actionnaires minoritaires de sa filiale au Brésil...

Le directeur financier, Matthieu Malige, a exprimé sa prudence quant à l'évolution de la demande en 2025, en particulier en France où Carrefour bataille pour reprendre des parts de marché à ses concurrents comme Leclerc... Si le groupe a annoncé un total de ventes en hausse de 7,1% en comparable au dernier trimestre 2024, en France en revanche, les ventes ont baissé de 2,1% sur cette période. Le plus grand distributeur alimentaire d'Europe va diminuer ses prix cette année, a précisé le dirigeant lors de la conférence de présentation, les clients continuant de rester sensibles à l'inflation des dernières années. "On est prudent sur les dynamiques et l'évolution du marché sur 2025", a dit le directeur financier.

Ajustements de brokers en série

L'EBIT du quatrième trimestre n'a pas répondu aux attentes tandis que les prévisions d'EBIT pour l'exercice 2025 sont décevantes (une réduction de plus de 10% du consensus est désormais probable) en raison des investissements supplémentaires nécessaires dans les prix alors que tout le monde espérait que le repositionnement des prix soit terminé, affirme Bryan Garnier. La politique de retour aux actionnaires s'est également avérée faible, sans rachat d'actions et avec un rendement du capital désormais de seulement 8%. Bien qu'une revue stratégique ait été lancée et que la valorisation de Carrefour reste déprimée avec un PE de 7x, la seule voie créatrice de valeur que le broker entrevoit serait trop risquée et trop longue pour l'inciter à devenir plus positif sur l'action. 'Neutre', l'analyste a abaissé sa cible de 18 à 16 euros. JP Morgan reste lui à 'souspondérer' avec un cours-cible ajusté de 12 à 10 euros.

Parmi les autres réactions de brokers, Jefferies reste à l'achat sur le distributeur avec un objectif ramené de 16 à 13,70 euros, le broker ayant indiqué que les résultats ont confirmé une fin d'année 2024 "molle" et un profil de marge "sous pression"... "Mais ce sont les mauvaises perspectives pour 2025 et l'absence de rachat d'actions qui attirent le plus l'attention", selon l'analyste. Citigroup demeure acheteur, mais avec une cible ramenée à 17 euros, tandis que AlphaValue Baader Europe reste quant à lui aussi à l'achat sur le dossier, malgré un abaissement de sa cible à 22,30 euros. Bernstein est à 'performance de marché' avec un objectif ajusté à 16 euros, alors que Stifel, enfin, est toujours à l'achat, mais avec un cours cible qui revient à 16,50 euros..

|

Répondre

|

@gars d'1 Très intéressant , en plus du fait que le cours de carrefour est à un niveau plancher.

non actionnaire

|

Répondre

|

Dividende exceptionnel 2025

Le dividende exceptionnel lié aux rachats d'actions non effectués à cause des nouvelles taxes que Carrefour refuse de payer sera de 0,23€ (annonce du journal "Investir" N° 2668 du 22 février 2025)

L'actionnaire touchera donc 0,92 + 0,23 = 1,15 €

Le rendement brut (ou net si on est en PEA) est de l'ordre de 8%.

En contre titre, ça finance quasi la totalité du prélèvement obligatoire de 0,276€.

|

Répondre

|

Ces 4 dernières années à cause de l'inflation les travailleurs pauvres (-1800 €/mois) ont perdu entre 250 et 300 € / mois.

On est tous pareil le budget vêtements a été réduit en 2024.

Les consommateurs vont faire leurs courses là où c'est moins cher.

|

Répondre

|

On verra bien…

Je suis moyen à long terme sur les positions et en PEA (donc dividende net).

Donc :

• Dividende 2025 : 0,92 € (+ dividende exceptionnel ?)

• Dividende 2026 : 0,92 € (hypothèse)

• Dividende 2027 : 0,92 € (hypothèse)

––––––––––––––––

= 2,76

Au PRU de 12,49, je peux encaisser une moins value potentielle de 2,76€ sas rien perdre sur 3 ans, ce qui porterait le cours à 9,73 €

Conclusion personnelle : dans l"hypothèse ou je garde 3 ans, je prends pas un gros risque car le risque est amorti par le versement de dividendes.

Dans le laps de temps, j'aurai récupéré 2,76 x 387 titres = 1069,12 € de dividendes PEA pour me replacer sur autre chose ou compléter la ligne.

––––––––––––––––

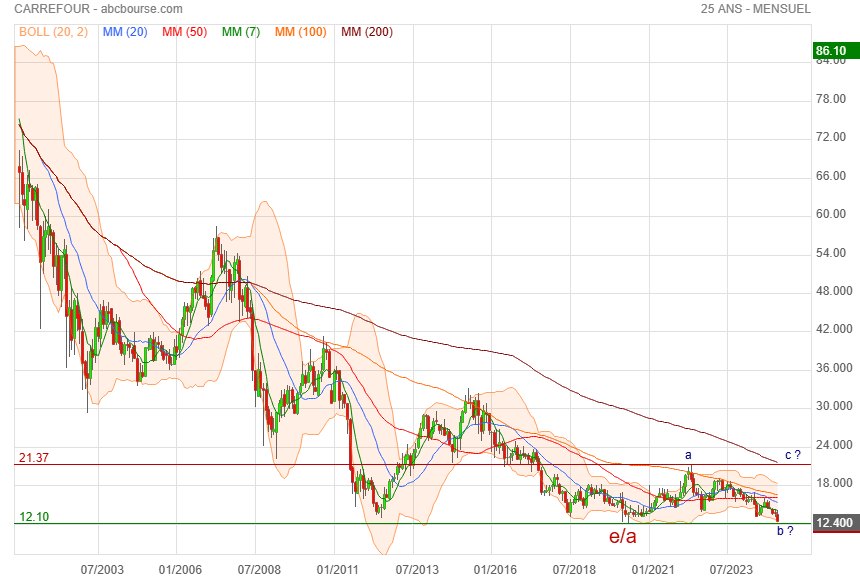

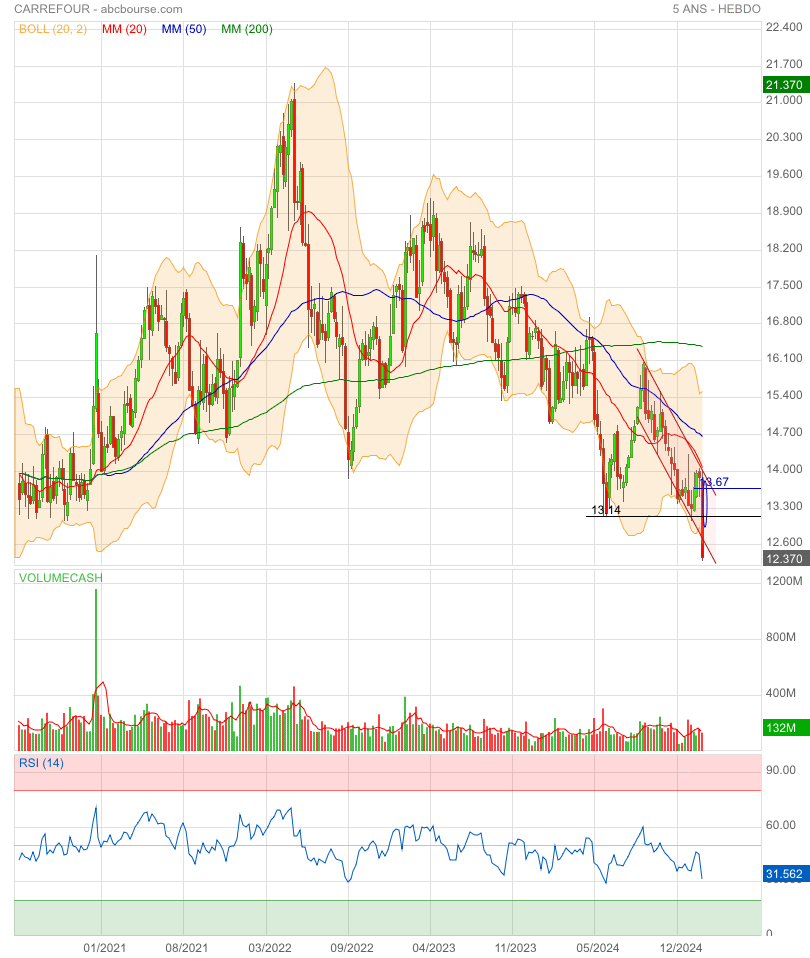

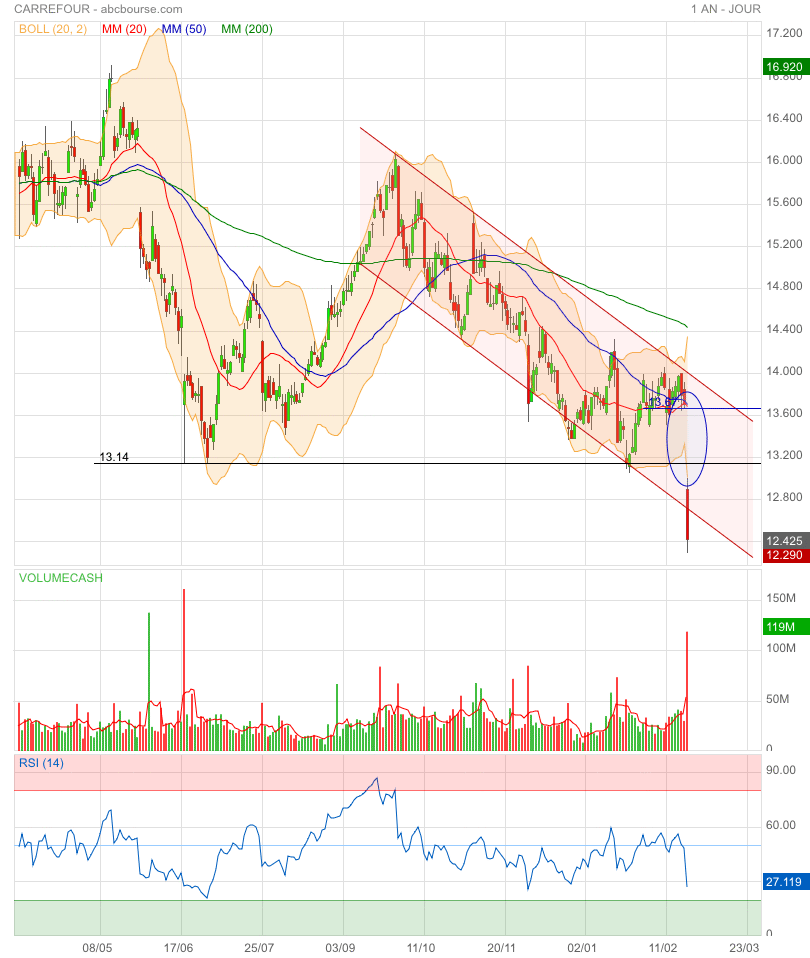

On notera encore la superbe bougie verte de clôture des volumes à 4 432 000 titres…

|

Répondre

|

Un ptit long ?

Si l'on trace une oblique sur les plus bas la cible c'est 11.50

|

Répondre

|

Le graphique fait peur au vu de la tendance initiée en … mai 2022 !

À mon avis, un achat contrarien ne peut être que de court terme. Prudence !

|

Répondre

|

J'ai fait un peu de ménage sur les lignes avec peu de perspectives, des lignes de faible importance, avec peu ou sans dividende…

Au final, J'ai trouvé pour en acheter 387 à 12,40 (+ frais et taxe).

J'ai vendu :

• 13 SAMSE (fin)

• 346 Valneva (fin)

• 202 Maisons du monde (fin)

• 335 Haulotte (partiel : reste 800)

|

Répondre

|

Bien vu, encore faut il avoir quelques liquidités ce qui n'est pas mon cas ☹️

|

Répondre

|

C'est la question que je me pose justement…

D'autant il y a un dividende de 0,92 € et qu'il serait d'un dividende exceptionnel pour compenser les rachats d'actions qui n'ont pas eu lieu…

|

Répondre

|

Un bien joli gap ouvert ce matin qui pourra faire l’objet d’un achat contrarien 🤔

|

Répondre

|

Carrefour tente de reprendre des parts de marché face à des concurrents (Leclerc, Lidl, etc…) toujours plus forts. Une bataille loin d’être gagné : au quatrième trimestre, la croissance de l’activité dans l’hexagone a chuté de 2,1% en France (-3,8% dans les hypermarchés).

Le principal problème reste sa trop forte dépendance aux hypermarchés, qui représentent encore la moitié des ventes. Le groupe a averti qu’il continuerait à baisser ses prix cette année. En 2025, 15 hypermarchés et 25 supermarchés passeront en franchise. Selon plusieurs analystes, l’annonce d’un dividende exceptionnel est inférieure aux attentes et l’absence de programme de rachats d’action pénalise le titre.

Rappelons que Carrefour a décidé de racheter les intérêts minoritaires de sa filiale Carrefour Brésil pour un montant total estimé à 880 millions d’euros.

Par ailleurs, le géant français a engagé une revue stratégique de son portefeuille couvrant l’ensemble de ses métiers. Autrement dit, Carrefour n’exclut pas des cessions d’actifs… les décisions stratégiques vont dans le bon sens, mais qu’elles pèseront sur l’action à court terme. En raison d’une pression concurrentielle accrue, les volumes vont avoir du mal à repartir...

Les cycles de Carrefour se suivent et se ressemblent : difficultés, restructuration, espoir, amélioration, déception, difficultés, restructuration, espoir, amélioration… Les résultats 2024 et les perspectives 2025 reçoivent un accueil glacial, malgré un dividende XXL et la promesse d'un changement de périmètre.

|

Répondre

|

A mon avis nous sommes sur la zone d'achat réflexe.

|

Répondre

|

Douche froide !!!

Les actions de Carrefour ont fortement chuté jeudi après que le détaillant français a émis une note de prudence sur la demande des consommateurs et a déclaré qu'il ne s'attendait qu'à une "légère" croissance du flux de trésorerie disponible et du bénéfice avant intérêts et impôts en 2025.

Les actions de Carrefour étaient en baisse de 7% à 0904 GMT après que les résultats du quatrième trimestre, publiés tard mercredi, aient montré que les ventes comparables en France, son plus grand marché, ont de nouveau chuté, le directeur financier Matthieu Malige ayant déclaré qu'il ne voyait pas la demande s'améliorer de manière significative à court terme.

Le directeur financier Matthieu Malige a déclaré qu'il ne voyait pas la demande s'améliorer de manière significative à court terme. La marge bénéficiaire globale de Carrefour pour le second semestre a également manqué les attentes, touchée par la pression exercée par le détaillant pour réduire les prix, qu'il a déclaré poursuivre cette année alors qu'il est en concurrence avec des rivaux tels que Leclerc, le plus grand détaillant de supermarchés en France.

Les analystes ont déclaré que les investisseurs avaient également été déçus par l'absence de rachat d'actions, ce que le directeur financier de Carrefour a expliqué par le fait que la France a récemment mis en place une taxe sur les rachats d'actions. À la place, le détaillant a annoncé un dividende spécial.

🧐☹️🧐📉

|

Répondre

|

CercleFinance.com) - Le chiffre d'affaires TTC de 2024 progresse de +9,9% en comparable. Il s'établit à 94 550 ME pre-IAS 29, soit une hausse de +11,5% à taux de change constants.

Le Résultat Opérationnel Courant avant amortissement (EBITDA) atteint 4 637 ME, en hausse de +79 ME. Il est en progression de +4,4% à changes constants.

Le Résultat Opérationnel Courant (ROC) du Groupe s'élève à 2 213 ME, en repli de -51 ME (-2,2% ; +1,4% à changes constants). La marge opérationnelle ressort à 2,6%, contre 2,7% en 2023 (-13 pbs).

Le résultat net, part du Groupe, s'établit à 723 ME contre 1 659 ME en 2023. Le résultat net ajusté, part du Groupe atteint 1 081 ME contre 1 221 ME en 2023. Le résultat net ajusté, part du Groupe, par action s'établit à 1,61E contre 1,71E en 2023.

Le cash-flow libre net est de 1 457 ME en 2024 en ligne avec la trajectoire à 2026.

A mon avis si elle continue de baisser, la famille Mulliez pourrait retenter une offre, comme il y a 2 ou 3 ans.

|

Répondre

|

18/02/2025

Carrefour cède 1,5% à 13,8 euros à la veille de son point annuel.

Le consensus 'Bloomberg' attend un résultat opérationnel courant de 2,3 milliards d'euros pour des ventes nettes de 84,71 milliards d'euros, soit une marge opérationnelle courante de 2,73%. Le résultat net ajusté est anticipé à 1,18 milliard d'euros et le dividende par action à 0,90 euro. Sur le seul quatrième trimestre, le marché table sur une croissance LFL, hors carburant et effet calendaire, de 4,52%, avec un repli de 1,78% en France.

Lors de la publication de ses résultats du troisième trimestre, le distributeur avait confirmé l'ensemble des objectifs financiers pour 2024 avec une croissance de l'EBITDA et du résultat opérationnel courant.

|

Répondre

|

Carrefour : opération brésilienne en question

12/02/2025

Carrefour s'adjuge timidement 0,2% à 13,7 euros alors que le distributeur souhaite racheter les minoritaires de Grupo Carrefour Brasil et retirer sa filiale de la Bourse de São Paulo. " Le Groupe, qui détient actuellement 67,4% de Carrefour Brésil, a décidé de porte sa participation à 100%, reflétant ainsi sa confiance dans la trajectoire de croissance de sa filiale, et sa conviction quant à son potentiel de création de valeur ", a souligné la société hier soir.

Avec cette décision, Bryan Garnier ('neutre') anticipe une augmentation du BPA de 1 à 5% à partir de 2025 et un renforcement de la participation de la famille Diniz dans Carrefour. Mais cela ne résout pas le problème existentiel de l'entreprise : comment se désensibiliser de Leclerc sur son marché domestique ? Carrefour reste en effet surexposé à la France, et à Leclerc (un regroupement d'indépendants qui ne jouent pas selon les mêmes règles) via ses hypermarchés/supermarchés situés hors des grandes villes. Le courtier continue ainsi de penser que Carrefour devrait essayer de se recentrer sur la France/Espagne/Brésil en vendant toutes les autres zones géographiques et en réinvestissant le cash dans l'acquisition de New Casino en France (un ensemble d'actifs urbains premium immunisés contre Leclerc). Cette approche prendrait plusieurs années et nécessiterait un lobbying politique massif...

Pour Oddo BHF ('neutre'), ce deal est rationnel, et parait une bonne chose à long terme. La question qui demeure est celle de savoir si, au regard du cash-out à venir (selon les options retenues par les minoritaires), le groupe maintiendra son programme de SBB (ou dans ces proportions) ou bien s'il privilégiera un levier contenu. Dans l'absolu toutes les solutions ont des arguments, mais à choisir en termes d'allocation du capital, peut-être que ce que le courtier préfèrerait à un SBB, serait d'investir dans les prix et les parts de marché, une vision plus long terme que financière (même si le fait d'être coté en bourse apporte ce type de contraintes)

A suivre ... 🧐

|

Répondre

|

Carrefour : veut devenir 100% propriétaire de sa filiale brésilienne

Le 12 février 2025

Carrefour annonce dans un communiqué son intention d'acquérir les actions détenues par les actionnaires minoritaires de sa filiale brésilienne, Grupo Carrefour Brasil et de la retirer de la Bourse de São Paulo. Hors de l'Hexagone, le marché brésilien, en forte croissance, constitue son principal marché avec plus de 15 milliards de chiffre d'affaires engrangés sur les 9 premiers mois de l'année 2024 (+4,4% sur un an). Carrefour détient actuellement 67,4 % de Carrefour Brésil, et a donc décidé d'augmenter sa participation à 100 %.

Le titre à la bourse de São Paolo a perdu 45% de sa valeur en un an, mais se redresse depuis le début de l'année (+18%).

"Cette opération marque une étape majeure dans la consolidation de notre leadership au Brésil, a précisé Alexandre Bompard, PDG du Groupe Carrefour. L'achat de la totalité des titres de Carrefour Brésil parachève cette stratégie et permettra à notre management local de se concentrer sur le pilotage de l'excellence opérationnelle et commerciale ".

|

Répondre

|

POURQUOI HSBC NE CONSEILLE PLUS D'ACHETER L'ACTION CARREFOUR

La banque sino-britannique est passée d'"acheter" à "conserver" sur l'action du groupe de grande distribution. L'établissement pense que la direction de la société met en œuvre la bonne stratégie. Mais HSBC pointe l'accroissement de la compétition et l'incertitude politique en France, ainsi qu'une situation "volatile" au Brésil.

Carrefour évolue en queue de peloton du CAC 40, vendredi 31 janvier. Le groupe de grande distribution cède 1,6%, la deuxième plus forte baisse de l'indice parisien, vers 15h30.

La société dirigée par Alexandre Bompard est pénalisée par un abaissement de recommandation de la part de HSBC qui est passée d'acheter à "conserver" sur le titre, tout en réduisant son objectif de cours à 14 euros contre 22 euros.

La banque sino-britannique estime que Carrefour a mis en œuvre la stratégie adéquate, notamment en France où ses parts de marché ont recommencé à surfer sur une bonne dynamique à compter du second semestre 2024. L'établissement y voit le fruit des investissements dans les prix réalisés par Carrefour. Ce qui lui a permis d'atteindre "un bon positionnement prix" par rapport à Leclerc, le leader indiscutable en termes de part de marché en France, note HSBC.

Regain de pression concurrentielle

Mais plusieurs vents contraires inquiètent la banque sino-britannique, notamment la pression concurrentielle en France. L'établissement explique que la stratégie d'investissement dans les prix de Carrefour n'a pas déclenché de réaction de la part d'Intermarché et d'Auchan car ces derniers ont été trop occupés, l'an passé, à intégrer les magasins déficitaires rachetés à Casino. Ce qui a limité leurs surfaces financières pour investir dans les prix.

La donne pourrait changer en 2025, pointe HSBC. La banque souligne qu'Intermarché a une "ambitieuse stratégie" qui doit conduire l'enseigne à détenir 20% du marché d'ici à 2030, contre 17% en 2024. De plus, "les premiers signes de baisse de prix chez Auchan après l'intégration des magasins Casino commencent à se faire sentir", prévient l'établissement. Quant à Leclerc, ses énormes gains de marché depuis deux années (1,7 point de pourcentage) lui donneront un avantage de taille, de volumes et en termes de négociations sur les fournisseurs, qui permettront également à l'enseigne d'investir dans les prix.

À ceci s'ajoute un contexte "difficile" pour la consommation des ménages, avec les incertitudes à la fois économiques et politiques.

Situation compliquée au Brésil

En conséquence, HSBC redoutent que des investissements dans les prix, et donc des promotions, de la part des concurrents surviennent, obligeant Carrefour à suivre. La banque n'est pas certaine que les mesures d'efficacité (passage de magasins en franchise, centrale d'achats européenne) et d'économies du groupe suffisent à absorber cette vague de pressions sur les prix, surtout si les volumes restent atones.

Pour cette raison, la banque pense que la marge opérationnelle courante de Carrefour ne s'améliorera pas en 2025 après avoir stagné (2,6% attendu) en 2024.

Au-delà de la France, l'établissement pointe une situation compliquée dans plusieurs de ses marchés européens. En Belgique, le groupe subit la pression du grand rival Ahold Delhaize, en Pologne le groupe est prix dans une guerre de prix entre Lidl et Biedronka tandis qu'en Italie la consommation est en berne.

Au Brésil, son deuxième marché après la France, Carrefour fait face à un "environnement très volatile", pointe par ailleurs HSBC. L'inflation devrait encore marquer les prochains trimestres, pressurisant ainsi le pouvoir d'achat des ménages.

Certes, la valorisation de Carrefour s'avère bien peu exigeante au regard de celles d'autres société de distribution cotées en Europe comme Tesco et Ahold Delhaize. Pour autant, HSBC ne voit pas de catalyseur susceptible de déclencher une revalorisation de l'action.

Carrefour publiera ses résultats annuels, le 19 février prochain.

|

Répondre

|

CARREFOUR : SPÉCULATIONS SUR LE TOUR DE TABLE

27/01/2025

En tête du CAC40, [FR:FR0000120172:0]Carrefour[:FR] s'adjuge 2,3% à 13,6 euros. Objet de spéculations plus ou moins récurrentes, le distributeur pourrait rapidement voir évoluer son tour de table. Selon 'Valor Economico', la famille Diniz aurait pris la décision de quitter l'entreprise et aurait l'intention de commencer par céder sa participation détenue en France, où la valeur investie est plus élevée.

Selon le journal brésilien, la vente devrait avoir lieu avant que la famille Moulin, qui contrôle le groupe Galeries Lafayette, ne cède davantage de parts dans le distributeur.

Le milliardaire brésilien Abilio Diniz, qui a bâti son empire dans le secteur de la grande distribution, est décédé il y a près d'un an.

UBS ajuste son objectif de cours

UBS s'attend à un 2ème semestre difficile. L'analyste confirme son opinion neutre sur la valeur et ajuste son objectif de cours à 14 E (au lieu de 14,1 E).

'Nos prévisions restent globalement inchangées en raison de la mise à jour difficile du second semestre. Les actions sont bon marché, mais le contexte difficile ne constitue pas un catalyseur' indique UBS.

Le groupe a confirmé l'ensemble de ses objectifs financiers pour 2024: croissance de l'EBITDA et du Résultat Opérationnel Courant ; Cash-Flow Libre Net en ligne avec la trajectoire du plan Carrefour 2026.

|

Répondre

|

Suivez les marchés avec des outils de pros !

Suivez les marchés avec des outils de pros !