CARREFOUR - News - Reco

Cours temps réel: 13,035 0,15%| Cours | Graphes | News | Analyses et conseils | Société | Historiques | Vie du titre | Secteur | Forum |

C'est presque toujours comme ça.

|

Répondre

|

Pourquoi une telle baisse avec cette annonce?

|

Répondre

|

Carrefour : le chiffre d'affaires au 3ème trimestre progresse de +2,1% en comparable (LFL). Il s'établit à 22.614 ME pre-IAS 29, soit une hausse de +1,2% à changes constants.

Cette progression intègre l'effet essence, défavorable à hauteur de -0,1%, et un effet calendaire de -0,2%. L'impact net de périmètre représente un effet négatif de -0,6%. Après prise en compte d'un effet de change négatif de -2,8%, principalement lié à la dépréciation du réal brésilien et du peso argentin, l'évolution totale du chiffre d'affaires à changes courants s'élève à -1,5%.

Les objectifs 2025 sont confirmés avec une légère progression de l'EBITDA, du Résultat Opérationnel Courant et du Cash-Flow Libre Net...

|

Répondre

|

CARREFOUR : BIEN ORIENTÉ

24/09/2025 13:38

Contre la tendance, Carrefour s'octroie 2% à 12,5 euros en ce milieu de semaine. Reprenant les chiffres de la P9 (9ème période de l'année, du 10 août au 7 septembre) sortis hier soir (Worldpanel by Numerator, Ex-Kantar), Oddo BHF note que le marché rebondit sur la période (+1,7% en valeur), un soulagement après une première partie de T3 en décélération. Concernant Carrefour, la performance est jugé moyenne par l'analyste avec une baisse de 0,2% sur les hypers, un repli de 0,1% sur les supers et une hausse de 0,2% sur la proximité.

Le marché français oscille ces derniers mois, sans qu'une tendance ne se dégage vraiment (en valeur). Carrefour reste sur sa dynamique de légère sous performance (effet Cora), malgré des investissements dans les prix. La situation politique/économique/budgétaire reste précaire en France, tout comme le sentiment de confiance (ménages et entreprises), détaille le broker. A côté de ça, des rumeurs de cession de l'Argentine à bon prix (0,8 MdE mentionnés dans la presse) pourraient bien, à court terme, booster le titre si elles se réalisaient (avant de revenir aux fondamentaux, plus difficiles en France et au Brésil, en normalisation progressive en Europe). Le broker est à 'sous-performer' sur la valeur avec une cible de 12 euros.

|

Répondre

|

CARREFOUR : DÉBUT DES GRANDES OPÉRATIONS EN POLOGNE ?

18/09/2025 11:07

Carrefour aurait ouvert une data room en vue de la vente de ses 800 magasins en Pologne, ainsi que de l'exploitation de 40 centres commerciaux.

Selon les informations de 'La Lettre', le distributeur aurait recruté JP Morgan pour mener l'opération. Une porte-parole de Carrefour a affirmé à 'Bloomberg' que l'enseigne " ne commente pas les rumeurs de marché". En février, lors de sa publication annuelle, le groupe dirigé par Alexandre Bompard avait annoncé le lancement d'une "revue de son portefeuille d'actifs"...

Message complété le 18/09/2025 17:26:33 par son auteur.

La Pologne et l'Argentine font partie des pays pour lesquels une banque est mandatée.

|

Répondre

|

Carrefour indique avoir placé ce jeudi 500 millions d'euros d'obligations. La maturité est de 3 ans (échéance et règlement en décembre 2028) avec un coupon fixe annuel de 2,875%.

Cette émission a été sursouscrite près de 7 fois et les fonds seront alloués à la restructuration de la dette de la filiale brésilienne de Carrefour. A ce jour, Carrefour annonce que plus de 1,4MdE ont été refinancés en euros, soit la quasi-totalité de la dette de Carrefour Brésil.

Le groupe confirme que ces opérations auront un effet positif de l'ordre de 100 millions d'euros par an sur la génération de cash-flow libre net dès l'exercice 2026, et entre 20 et 25 millions d'euros sur la charge financière en 2025.

|

Répondre

|

Carrefour, RTG et Coopérative U s'associent pour lancer l'alliance d'achats européenne Concordis

13/08/2025

Carrefour (CA.PA) a annoncé son rapprochement avec le groupement allemand RTG International et le distributeur français Coopérative U pour lancer une nouvelle alliance d'achats européenne baptisée Concordis.

Le distributeur français précise que ce partenariat, qui représente un chiffre d'affaires total de plus de 125 milliards d'euros, permettra d'améliorer les conditions d'achats auprès des fournisseurs de grandes marques internationales, selon un communiqué publié mercredi.

RTG, qui regroupe plusieurs distributeurs allemands familiaux totalisant 31 milliards d'euros de revenus, pilotera les négociations tarifaires avec les fournisseurs au sein de l'alliance Concordis, afin d'optimiser les conditions d'achat.

|

Répondre

|

CARREFOUR : NOUVEAUX AVIS D'ANALYSTES

29/07/2025

Carrefour qui a nettement progressé en fin de semaine dernière de plus de 5% dans le sillage de l'annonce de ses comptes revient à 12,75 euros ce mardi (+0,5%), alors que le groupe a annoncé un Chiffre d'affaires en accélération au T2 à +4,4% en comparable (LFL) vs. +2,9% au T1 avec une nette amélioration en France (+2,1% LFL au T2 vs. -1,7% au T1), une accélération de la bonne dynamique en Espagne (+2,9% LFL au T2 vs. +1,4% au T1) et une croissance soutenue au Brésil (+4,4% LFL au T2 vs +5,4% au T1, sur un historique élevé au T2 2024 à +6% vs +1,3% au T1 2024). L'EBITDA est ressorti à 1.936 ME, en hausse de +1,1% (vs. 1.916 ME au S1 2024).

Le Résultat Opérationnel Courant (ROC) est de 681 ME, incluant -80 ME liés à la consolidation et à l'intégration de Cora & Match et un fort effet de change négatif de -62 ME, (vs. 743 ME au S1 2024). En France, le ROC est en hausse de +20% à 344 ME hors Cora & Match, soit une marge opérationnelle en progression de +34 pbs à 1,9% (ROC publié à 264 ME). En Europe (hors France), le ROC de l'Espagne ressort en croissance (+9,4%). Le ROC de la région est stable à 80 ME (vs. 84 ME au S1 2024). Au Brésil, à noter la progression de +6,5% du ROC à change constant, tirée par Atacadão (ROC publié à 340 ME vs. 366 ME au S1 2024).

Le groupe a fait part d'un recul, comme anticipé, du cash-flow libre net à -2.091 ME au S1 2025 vs -1.704 ME au S1 2024, reflétant notamment la consolidation de Cora & Match au S1, ainsi que la baisse de la contribution du BFR sur des historiques élevés liés à la forte inflation au S1 2024, notamment en Argentine.

La direction a confirmé ses objectifs financiers pour l'exercice 2025 avec une légère progression de l'EBITDA, du Résultat Opérationnel Courant et du Cash-flow Libre Net. Parmi les derniers avis de brokers, Barclays surpondère le dossier en visant un cours de 15,75 euros, tandis que AlphaValue Baader Europe reste à l'achat avec un objectif de 16,80 euros. Enfin, Goldman Sachs est toujours 'neutre' avec un objectif ajusté malgré tout de 15 à 16 euros, tandis que Jefferies reste à l'achat avec un objectif réhaussé à 14,50 euros.

|

Répondre

|

AVEC UN RETOUR DE LA CROISSANCE EN FRANCE ET LA SORTIE DE L'ITALIE À MOINDRES FRAIS, LA BOURSE PLACE CARREFOUR EN TÊTE DE GONDOLE DU CAC 40

vendredi 25 juillet 2025

Le groupe de grande distribution grimpe à la Bourse de Paris après avoir livré une série d'annonces appréciée des investisseurs à l'occasion de la publication de ses résultats semestriels. La France a retrouvé le chemin de la croissance, le résultat opérationnel courant a dépassé les attentes, et l'entreprise a acté son retrait d'Italie.

L'inquiétude entourait Carrefour avant ses résultats du premier semestre. Fin juin, JPMorgan avait placé le titre sous "surveillance négative", s'attendant à ce que cette publication illustre une dégradation de la dynamique du spécialiste de la grande distribution. Cette décision de la banque américaine avait envoyé l'action au tapis, le titre chutant alors de 7,8%.

Finalement, le soulagement domine le marché après que Carrefour a publié ses résultats, jeudi soir. Ce vendredi, l'action de la société présidée et dirigée par Alexandre Bompard bondit de 6,4% vers 13h, signant la plus forte hausse du CAC 40.

La publication de Carrefour présente plusieurs motifs de satisfaction. "Les résultats du deuxième trimestre et du premier semestre de l'exercice 2025 de Carrefour ont dépassé les attentes, soutenus par une solide croissance à périmètre constant dans tous les segments, y compris un fort rebond en France", résume le bureau d''études Alphavalue.

Sur le trimestre allant d'avril à fin juin, les revenus de Carrefour en France ont affiché une progression de 2,1% en données comparables, marquant un retour à la croissance après une baisse de 1,7% sur les trois premiers mois de l'année. Les analystes ont été pris de vitesse, le consensus (la prévision moyenne des bureaux d'études) n'attendant qu'une stabilité du chiffre d'affaires sur la période, selon Oddo BHF.

Les hypermarchés et supermarchés en croissance en France

Les formats de magasins les plus gros ont surpris. Les hypermarchés ont dégagé une croissance de 0,6% quand le consensus tablait sur un repli de 1%, remarque UBS, quand les supermarchés ont progressé de 0,7% contre une baisse attendue à 0,3%. Les enseignes de proximité et autres formats ont vu leurs revenus grimper de 7,6%, soit bien plus que la progression de 2,5% anticipée par les analystes.

"La performance est essentiellement tirée par un effet volume positif, soutenu par les investissements sur les prix", observe Oddo BHF.

Les ventes de l'Europe hors France ont également accéléré, avec une croissance de 2,2% en données comparables au deuxième trimestre, après une progression de 0,3% au premier. Oddo BHF évoque "un environnement de marché globalement plus porteur dans la majorité des pays et une reprise des volumes dans la plupart des pays". La société a par exemple enregistré une croissance de 2,9% en Espagne grâce à une "politique commerciale solide et un meilleur positionnement prix", observe le courtier.

Par ailleurs, "l'Amérique latine a continué à faire preuve de résilience, même si le Brésil a montré quelques signes de faiblesse", note Alphavalue. Carrefour a dégagé une croissance de 9,7% en données comparables en Amérique latine, chiffre encore gonflé par la forte inflation que connaît l'Argentine (ce qui conduit à des ventes en hausse de 38,8% pour Carrefour au deuxième trimestre).

In fine, les ventes globales de Carrefour ont augmenté de 4,4% en données comparables au deuxième trimestre, soit nettement plus que la progression de 2,7% attendu par le consensus.

Redressement de la rentabilité en France

Sur l'ensemble du premier semestre, le résultat opérationnel courant a atteint 681 millions d'euros contre 670 millions d'euros attendu par les analystes, ce qui traduit une marge de 1,9%.

En France, le résultat opérationnel, hors coûts d'intégrations liés aux rachats des enseignes Cora et Match, a progressé de 20% pour atteindre une marge de 1,9% contre 1,6% au premier semestre 2024. Ce que le groupe attribue à sa "bonne discipline en matière de gestion des coûts et la poursuite de la transformation du modèle d’exploitation des magasins".

Le flux de trésorerie de la société a été négatif à hauteur de 2,1 milliards d'euros, contre -1,7 milliard d'euros un an plus tôt, en raison notamment d'un impact négatif de 180 millions d'euros lié à la consolidation des magasins Cora et Match et d''une variation négative du besoin en fonds de roulement.

Carrefour a confirmé ses objectifs pour l'exercice 2025, à savoir des "légères" progression de son résultat brut d'exploitation, du résultat opérationnel courant, et de son flux de trésorerie net, par rapport à 2024.

Au-delà de ces résultats à proprement parler, Jefferies apprécie les autres annonces du groupe ainsi que les commentaires livrés par la direction lors de la conférence téléphonique.

Un prix de vente négatif pour les activités italiennes

Carrefour a notamment annoncé le renouvellement du mandat son PDG, Alexandre Bompard, après 2026, et la cession de ses activités en Italie. Cette transaction aura un impact négatif sur la trésorerie du groupe. Carrefour va céder ces activités pour l'euro symbolique à une société italienne appelée Newprinces group mais s'est engagé à investir 240 millions d'euros, explique Oddo BHF. "Le prix réel est donc négatif, mais sera relutif sur les marges et le flux de trésorerie libre", déduit le courtier.

"Nous considérons cela comme une bonne valeur dans le contexte d'une activité (italienne, NDLR) qui affiche une perte opérationnelle de 67 millions d'euros et un flux de trésorerie disponible négatif de 180 millions d'euros en 2024, sans passif résiduel/éventuel pour le groupe", écrit Jefferies.

La banque note également que la direction a expliqué s'attendre à ce que l'amélioration de son activité se poursuive au second semestre, en particulier en France et en Espagne.

"La hausse de la part de marché en France résulte de la réaction 'très rapide des consommateurs aux investissements dans les prix', et ils (Carrefour, NDLR) sont toujours 'capables de gagner des parts de marché'", rapporte également Jefferies.

Par ailleurs, l'entreprise entend refinancer pour 1,5 milliard d'euros de dette au Brésil en euros d'ici à la fin de 2025 ce qui devrait avoir un impact positif de 100 millions d'euros sur le flux de trésorerie et sur le bénéfice net, poursuit l'établissement.

"De nombreuses raisons d'être optimistes"

Le cash-flow, au second semestre bénéficiera d'une amélioration du résultat brut d'exploitation, d'une normalisation du besoin en fonds de roulement et de cessions immobilières, écrit aussi le bureau d'études. Par ailleurs, Alexandre Bompard a déclaré lors de la conférence téléphonique que de nouvelles annonces liées à la revue stratégique des activités de la société (et donc potentiellement de nouvelles cessions) étaient à venir, indique encore la banque.

"Avec l'amélioration des ventes en données comparables, la disparition des éléments exceptionnels au niveau du résultat opérationnel, l'amélioration des marges, la normalisation de la dynamique du besoin en fonds de roulement, la réduction des intérêts grâce au refinancement de la dette brésilienne, la cession de l'Italie, la reconduction du PDG et la poursuite du programme de changement, il y a de nombreuses raisons d'être optimiste", conclut Jefferies, à l'achat sur le titre.

UBS estime qu'au vu des craintes sur l'intensité de la compétition dans la grande distribution en France, les résultats meilleurs que prévu de la société, la confirmation de ses objectifs et la sortie du marché italien ont de quoi "soulager" quelque peu le marché.

Alphavalue se montre plus réservé. Si les résultats du premier trimestre sont "positifs", le bureau d'études pointe le ralentissement des résultats au Brésil et l'incertitude en France, "où les concurrents semblent resserrer leurs structures de coûts, ajoutant davantage de pression".

"Enfin, le groupe doit encore procéder à une transformation plus profonde de ses activités (notamment en se retirant éventuellement des pays où ses performances sont insuffisantes) afin de renforcer sa génération de flux de trésorerie disponible à moyen terme", écrit le bureau d'études indépendant.

|

Répondre

|

-CARREFOUR: le distributeur a annoncé lundi soir la nomination de Pablo Lorenzo aux postes de directeur exécutif de la zone Amérique Latine et de directeur exécutif de Carrefour Brésil, à compter du 14 juillet prochain. Carrefour et Coopérative U ont aussi annoncé lundi soir la création de Concordis, une nouvelle alliance européenne aux achats, qui sera effective dès les négociations 2026 et pour une durée initiale de six années.Il y a trois ans, à quelques jours près , Dominique Schelcher annonçait à ses troupes la fin de la centrale commune avec Carrefour, baptisée Envergure. A la question qui se posait (légitimement) au sein du réseau de savoir s’il était possible de vivre seul, le patron des U répondait à l’avance : “À près de 12 % de part de marché, le challenge est désormais parfaitement à notre portée, nous ne sommes plus dans la configuration d’il y a cinq ans“.

... Trois ans plus tard (et quelques péripéties juridiques entre les deux ex-partenaires, lire ici >>), les voilà donc rabibochés. Dominique Schelcher et Alexandre Bompard ont annoncé en fin d’après-midi la création de Concordis, “une nouvelle alliance européenne aux achats” (basée à Bruxelles), laquelle se place déjà en “leader aux achats en France“, dixit le patron de Carrefour. En parallèle, la suite de l’accord est tracé : massification des appels d’offre MDD sur les produits basiques, accès des U au savoir-faire Carrefour en non-al (notamment le textile) et, pour le retail média, à Unlimitail, la filiale commune Carrefour/Publicis.

La morale ? Le désamour dure trois ans 😉 . Et nécessité finit toujours par faire loi. D’ailleurs, après avoir sincèrement cru pouvoir tailler la route seul, le sujet d’une alliance était revenu presque naturellement sur le tapis dans les discussions internes chez U. La recomposition du paysage commercial intervenue depuis la séparation de 2022 a très probablement fait cheminer l’idée d’une alliance. Un bon coup pour les deux groupes, à l’évidence. Sur le papier, ils ne peuvent qu’améliorer leurs conditions d’achat négociées avec les plus grands fournisseurs. Mais demeurera toujours les limites des alliances à l’achat entre deux groupes distincts et concurrents sur le terrain : comment dissocier le moins possible la négo, l’animation promotionnelle et l’approche catégorielle, le trio qui permet d’optimiser véritablement les avantages obtenus auprès des fournisseurs ? Réponse dans un an, après les négos 2026, pour savoir si l’écart de prix se réduit entre Carrefour et U d’un côté et Leclerc de l’autre. Patience donc !

|

Répondre

|

CARREFOUR : LES FRANCHISÉS MARQUENT UN POINT

03/07/2025

Un point pour les franchisés. Le tribunal de commerce de Rennes a rendu une décision défavorable à l'encontre de Carrefour concernant des aspects procéduraux de son litige l'opposant à une association de franchisés. L'Association des franchisés Carrefour (AFC), qui revendique 350 adhérents, reproche au distributeur d'imposer des contrats trop déséquilibrés à ses franchisés et a introduit une action en justice.

Le tribunal s'est notamment déclaré compétent pour juger le litige, et a jugé l'action de l'AFC recevable, à l'encontre des demandes de Carrefour. Le groupe de distribution a annoncé son intention d'interjeter appel.

"Carrefour prend acte du jugement rendu par le Tribunal de commerce de Rennes, qui tranche seulement différentes questions de procédure", déclare le distributeur à 'Reuters'. "Nous faisons appel de cette décision technique qui n'a aucun impact sur la franchise Carrefour", ajoute-t-il, précisant que cet appel est suspensif. "Nous demeurons très confiants sur le fond. Le débat de fond n'interviendra qu'à l'issue de la procédure d'appel".

Dans son jugement, le tribunal précise qu'une première audience publique aura lieu le 16 septembre, pour organiser les échanges sur le fond.

|

Répondre

|

Carrefour : vers une explosion en Bourse après le carton rouge de JPMorgan ?

Carrefour s’est pris un uppercut de JPMorgan, mais le géant français de la grande distribution pourrait bien prendre sa revanche en Bourse à moyen terme, selon l’analyse technique de James D. Touati (dit le Loup de Zurich), pour qui «il ne faut pas enterrer un vieux loup du secteur trop vite».

Carrefour encaisse le direct de JPMorgan. Le 26 juin 2025, l’action Carrefour «s’est fait démonter la mâchoire : -8% dans les dents, direct, sans anesthésie. Plus grosse chute du CAC 40, et tout ça parce que JPMorgan a décidé de sortir le carton rouge : un objectif de cours (juste prix estimé, selon l’analyse financière) raboté à 9 euros, et la recommandation sous-pondérer qui clignote comme un gyrophare sur l’autoroute du doute», relève James D. Touati (dit le Loup de Zurich), consultant, formateur, trader et président-fondateur de The Nest, interrogé par Capital.

Les analystes de la communauté financière, eux, n’y vont pas avec le dos de la cuillère. Il faut dire que la rentabilité de Carrefour est en berne, ses résultats font la grimace, et la direction, «visiblement, voit la vie en rose, alors que le marché, lui, voit rouge», ironise le consultant. Sur le premier semestre 2025, ce n’est pas mieux : en Bourse, l’action Carrefour a plongé de 13 à 14%, naviguant mollement entre 11,75 et 12 euros fin juin. Sur un an, «c’est la soupe à la grimace, et le PER 2025 (la valeur en Bourse de Carrefour rapportée aux profits estimés pour l’année en cours, traditionnelle jauge du degré de cherté d’une action en Bourse, NDLR) traîne la patte autour de 10,6 fois les profits attendus (soit un niveau de valorisation en Bourse relativement bas, NDLR)», note James D. Touati, qui ne peut que constater que les investisseurs en actions «n’achètent pas le storytelling de la direction de Carrefour».

Côté chiffres, ce n'est pas la fête au village, pour Carrefour. Le bénéfice net a chuté de 11% en 2024, à 1,08 milliard d’euros, pour un résultat opérationnel courant en baisse de 2,2% (à 2,21 milliards) et un chiffre d’affaires quasi-stable (+0,4%, à 94,55 milliards). Au premier trimestre 2025, Carrefour a signé une croissance de +2,9% en comparable (c’est-à-dire hors acquisitions et en neutralisant l’impact des variations de change), mais «c’est l’Amérique latine qui fait le boulot (+12,2%), pendant que la France rame (-1,7%)», déplore le Loup de Zurich.

La rentabilité de Carrefour est sous pression, comme un boxeur dans les cordes. La faute à la guerre des prix en France et en Europe, et à des investissements à répétition pour ne pas se faire sortir du ring. Mais «tout n’est pas à jeter, entre le pôle e-commerce qui explose (+19% au premier trimestre), les produits à marque propre qui montent en puissance (38% du chiffre d’affaires alimentaire), l’expansion du réseau de proximité, les synergies en vue avec Cora, Match et d’ex- magasins Casino. Enfin, le leadership est maintenu en Amérique latine, avec un Brésil qui carbure», apprécie le Loup de Zurich.

Carrefour doit affronter de forts vents contraires mais a des atouts pour rebondir

Les boulets à la cheville de Carrefour sont des marges sous pression (toujours pas au niveau du secteur), un cash-flow (flux de trésorerie) «fragile (bricolé à coups de dettes fournisseurs et de ventes immobilières, ça sent la rustine) et un endettement qui flirte avec les sommets (il représente près de 3,5 fois l’Ebitda, c’est-à-dire la marge opérationnelle avant amortissements, donc pas de folies en vue sur les dividendes ou les rachats d’actions, alternative classique aux versements de dividendes)», dénonce James D. Touati, qui souligne aussi «la concurrence féroce, Leclerc et consorts qui ne lâchent rien, et Carrefour obligé de casser les prix pour rester dans la course».

Les cartouches de Carrefour pour rebondir sont «un plan d’économies de 1,2 milliard d’euros confirmé pour 2025 et une transformation digitale et omnicanale à fond les ballons (objectif : 40% de clients multicanaux d’ici 2026). Et le dividende reste sexy (7,5 à 8% de rendement annuel des dividendes)», fait valoir le Loup de Zurich. Si la rentabilité de Carrefour décolle et que le Brésil continue de pousser, certains voient un potentiel de +30% à moyen terme. Mais pour l’instant, c’est «wait and see».

Du point de vue de l’analyse technique (analyse graphique et mathématique de l’évolution du cours de Bourse), le Loup de Zurich a détecté une vague de Wolfe (configuration classique de l’analyse technique) haussière. Un rebond sur le point 5 (voir graphique ci-après) ferait monter progressivement le cours de l'action Carrefour vers les niveaux indiqués sur le graphique, avec des objectifs à 12,55 euros, 13,36 euros, 14,07 euros et 15,79 euros, soit un fort potentiel d’appréciation en Bourse pour l’action Carrefour.

«Surveillez les volumes de transactions (pour déceler de nouveaux intérêts acheteurs)», préconise le Loup de Zurich. Mais en cas de chute de l’action Carrefour, le support horizontal de 10,53 euros serait à surveiller, selon l’expert, pour qui un investisseur en actions peut d’ores et déjà envisager d’acheter (ou d'initier des paris haussiers, via l’achat de calls sur 3 mois à échéance). Autre stratégie envisageable : «acheter l’action Carrefour avec un Stop reverse à 11,45 euros (sous 11,45 euros, revendre l’action Carrefour, avec même une possibilité de miser sur un prolongement du mouvement baissier sur l’action Carrefour, NDLR), au cas où le cours de Bourse se dégrade», juge James D. Touati.

En résumé : Carrefour, c’est Rocky au 8e round, debout mais sonné, avec le marché qui compte les secondes. «Les fondamentaux sont là, la transformation avance, mais tant que la rentabilité de Carrefour ne remonte pas sur le ring, l’action restera dans les cordes. Prudence, mais ne jamais enterrer un vieux loup de la distribution trop vite», met en garde le Loup de Zurich, pour qui l’action Carrefour devrait surprendre dans le bon sens, à horizon moyen terme.

|

Répondre

|

mcm bonjour.

Tu oublies les emplacements.

Les hypermarchés de Carrefour sont très bien implantés dans les grandes villes.

Les petits magasins Carrefour sont très bien situés dans le centre des villes.

Tout cela a une valeur non ?

|

Répondre

|

A se demander si la faillite de Carrefour n’est pas l’objectif du Gvt Français aux ordres de l’ E.U.

Perso, j’en suis convaincu !

Janvier 2021 :

Carrefour et Couche-Tard (canada) sont sur le point de signer un accord de rapprochement.

B. Le Maire s’y est opposé catégoriquement. Au motif futile et risible que « la grande distribution est un secteur « stratégique » » (seule raison invoquée. Pas de chiffes, pas d’analyse, …rien !)

Depuis, Carrefour va de mal en pis.

(Y aurait un sujet de discorde entre Bompart et Macron ? Comme pour EDF, pour l’armée, le quai d’Orsay ? ) faisant que macron met carrefour sur le piquet d'exécution.

C’est fort possible.

Si c’est le cas, l’avenir de Carrefour est scellé.

(mon commentaire : les turbines Alstom, l’arme nucléaire, l’électricité nucléaire, le ciment, le paracétamol, etc…..ne sont pas stratégique ?)

Il n’est que de réfléchir sur la désindustrialisation de la France, et de la zone euro , sur leur PIB en baisse constante ,et se poser des questions.!

Je ne prétends pas que cet accord aurait sauvé Carrefour, mais le NIET de BLM n’a sûrement pas arrangé les choses.

Pourquoi le PIB de la France, et de la zone euro sont en baisse régulière, pendant que ceux des U.S., de la Chine, de l’Inde sont en hausse régulière ? Et même celui l’Angleterre.

Peut-être que la désindustrialisation pourrait en être la cause ?

Le pouvoir d’achat des petits Français n’a aucun impact sur l’économie mondiale.

Le pouvoir d’achat des petits Français, l’inflation dont l’état profite grandement (TVA et autres taxes...les connaissez-vous toutes ?) ne sont que phénomènes Franco-Français.

A moins que ……Carrefour ne décide de se faire coter aux U.S. ? de transférer son siège ailleurs, à l’étranger .(Comme d’autres sociétés le font entrevoir.)

Son chiffre d’affaires et bénéfs étant peu contributeurs sur le territoire Français.

Simple avis, et non…etc…etc….

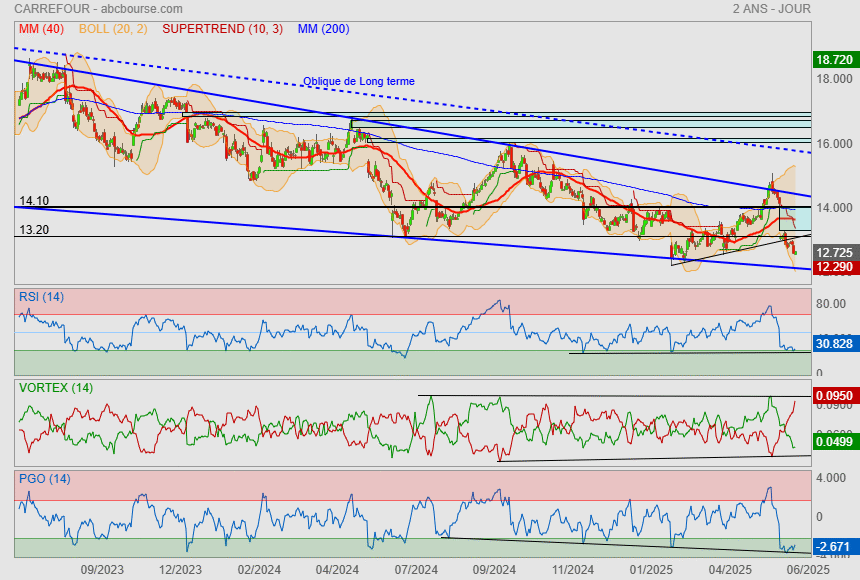

Cours du jour: 11.75

|

Répondre

|

L'inflation sur les produits alimentaires était de 30 % ces 3 dernières années.

Là il y a plus un problème de pouvoir d'achat qu'un problème lié à Carrefour.

|

Répondre

|

Carrefour à la dérive ? ABC lui donne 15.20 ? Opportunité ... Quid de Michelin et Renault.

|

Répondre

|

La tendance est dégueulasse..

titre toujours baissier à l'intérieur d'un grand biseau baissier.

Mais pour l'heure, on pourrait bien être à un bon timing de reprise

ne serait ce que pour un rebond technique et de récupérer le trou du dividende versé.

En tous les cas, mes indicateurs me mettent en alerte !

|

Répondre

|

12/06/2025

Le groupe de grande distribution Carrefour a annoncé jeudi renforcer sa présence en région parisienne avec l'acquisition de cinq magasins d'ultra-proximité MyAuchan auprès de son concurrent français Auchan, pour un montant non communiqué.

Cette opération comprend l'acquisition de quatre magasins à Paris auprès du groupe Auchan et d'un magasin franchisé à Asnières, a indiqué Carrefour dans un communiqué.

Après une brève période de fermeture pour travaux, les points de vente rouvriront durant l'été, sous enseigne Carrefour City. D'une superficie moyenne de 350 mètres carrés, ils proposeront jusqu'à 6.000 références, a précisé Carrefour.

Cette opération s'inscrit dans la stratégie d'expansion de Carrefour dans le segment de la distribution de proximité, avec un objectif de 400 nouveaux magasins cette année.

|

Répondre

|

12/06/2025

À l'occasion du salon VivaTech, Carrefour a annoncé un partenariat avec VusionGroup et le lancement d'une nouvelle génération de magasins connectés basés sur la technologie EdgeSense et Captana pour digitaliser les rayons.Les deux partenaires précisent que cette plateforme technologique " combine système de rails connectés pour les rayons, vision par ordinateur (Captana), intelligence artificielle, étiquettes électroniques et données ultra précises ".

Carrefour transforme ainsi l'expérience magasin au service de quatre objectifs clés : assurer la conformité des plans merchandising avec le suivi visuel automatisé des rayons, améliorer la disponibilité en rayon grâce à la détection automatique des ruptures, automatiser la vérification des prix et des étiquettes, mais aussi géolocaliser les produits, pour faciliter à la fois le parcours client et les opérations en magasin.

Ces technologies sont actuellement testées dans un magasin pilote, l'hypermarché Carrefour de Villabé où environ 70 000 étiquettes électroniques, 500 caméras et 7 000 rails EdgeSense ont été installés.

" Carrefour bénéficie déjà d'un retour d'expérience précieux sur les caméras de rayon permettant d'identifier les produits manquants en rayon. Elles sont déployées dans 35 magasins, grâce aux technologies de VusionGroup ", précise le distributeur.

Thierry Gadou, PDG de VusionGroup a déclaré : " Carrefour est ainsi le premier grand commerçant alimentaire à adopter la technologie EdgeSense en Europe, après la décision de Walmart de déployer EdgeSense aux Etats-Unis dans l'ensemble de ses magasins. L'objectif est triple : améliorer fortement la performance de l'enseigne et la satisfaction des clients et des collaborateurs. "

|

Répondre

|

04/06/2025

Carrefour a annoncé son intention de céder 7% du capital de Carmila, ce qui représente 9 866 421 actions. Ce placement s’inscrit dans le contexte de la revue stratégique en cours du groupe de distribution, annoncée en février dernier. Carrefour a toutefois indiqué qu’il souhaitait rester un actionnaire de référence de la société d’investissement immobilier et conservera 29,8% de son capital, tout en s’engageant à conserver l’intégralité de cette participation pour une période expirant 90 jours après la date de règlement-livraison du placement.

=/ Points-clés /=

- Premier distributeur alimentaire européen et deuxième mondial, créé en 1959 ;

- Activité de 94,6 Mds€ concentrée sur trois grands marchés, France pour 47 % des ventes, le reste de l'Europe -Belgique, Espagne, Italie, Pologne, Roumanie- pour 26 % et l’Amérique latine -Brésil et Argentine-pour 27 % ;

- Ambition de devenir n° 1 mondial de la transition alimentaire par rééquilibrage de l’activité sur le Brésil, la France et l’Espagne, focus sur les produits frais et bio à des prix accessibles, marque propre à 40 % des revenus et accélération des formats de magasins ;

- Capital marqué par la présence renforcée de 3 actionnaires : la famille Moulin/Houzé, également propriétaire des Galeries Lafayette (18,33 % des actions et 20,48 % des droits de vote), Peninsula Europe (14,40 % et 14,11 %) et salariés (1,26 % et 1,78 %), Alexandre Bompart étant président-directeur général du conseil de 13 administrateurs ;

=/ Enjeux /=

- Agilité du modèle d’affaires :

- revue stratégique en cours du portefeuille d’activité,

- priorité aux gammes de marque Carrefour (37 % des ventes) ou de premier prix et à la baisse des coûts finançant les investissements en compétitivité,

- économies en fonds propres tirées de l’exploitation des actifs non commerciaux : retail media via la société commune Unlimitail avec Publicis et valorisation des actifs immobiliers (projets mixtes, location-gérance des hypers et supermarchés ou cessions à bail en France et, au Brésil, la 1ère foncière d’Amérique du sud),

- en France : consolidation de la place de n° 1 via l’intégration de 23 magasins ex- Casino et celle de Match & Cora, désormais sous enseigne Carrefour qui gènérera 130 M€ de synergies d’ici 2027,

- au Brésil : intégration totale de Grupo BIG, désormais sous enseigne Carrefour, avec un objectif de 2 MdsBrl de synergies en 2025,

- en Espagne : intégration des 47 magasins SuperCor et Supeco,

- innovation « data-centric, digital first » : 2,8 Mds€ d’investissements dans les systèmes d’information, partenariats stratégiques pour la plateforme Carrefour Links, avec objectif 2026 de 40 % de clients multicanaux et 10 Mds€ de revenus dans l’ e-commerce ;

- Stratégie environnementale « Act for food » visant la neutralité carbone en 2050 :

- 2 étapes : repli de 50 % des émissions scoês 1 et 2 en 2030 vs 2019 et de 70 % en 2040,

- obligation aux 100 1ers fournisseurs d’adopter une trajectoire 1,5 C d’ici 2026,

- 8 Mds€ de ventes dans les produits alimentaires durables dont 500 M€ d’origine végétale et 50 000 partenaires d’agriculture durable,

- offre aux clients français de produits « sans » (gluten, lactose, nitrite, alcool…) avec objectif de 1 Md€ de ventes en France,

- emprunts « verts » et actionnariat salarié de financement de projets RSE ;

- Bilan sain avec une dette nette de 3,8 Md€ et un autofinancement libre de 1,5 Md€.

=/ Défis/=

- Poursuite des gains continus de parts de marché depuis 2017 dans les 3 pays clés (Brésil, France et Espagne, soit les 8/10èmes du résultat opérationnel courant) ;

- Investisseurs dubitatifs sur la stratégie de long terme et sur une potentielle vente du groupe par la famille Moulin/Houzé ;

- Ambition 2025 « d’accélérer dans les pays et activités cœur » (France, Espagne, Brésil) et de dégager un résultat opérationnel et un autofinancement libre « en légère progression » ;;

- Dividende ordinaire en hausse à 0,92 €, assorti d’un dividende exceptionnel de 0,23 €.

|

Répondre

|

Suivez les marchés avec des outils de pros !

Suivez les marchés avec des outils de pros !