PRODWAYS : Impression 3D en plein boom - Page 4

Cours temps réel: 0,68 0,59%| Cours | Graphes | News | Analyses et conseils | Société | Historiques | Vie du titre | Secteur | Forum |

Les 6 prochains mois vont surement être bien compliqués boursièrement parlant

----------------------------------

Prodways arrête son activité déficitaire de vente de petites imprimantes pour la joaillerie

Par Arnaud Bivès Publié le 22/01/2024 à 08h13

(Boursier.com) — Prodways annonce aujourd'hui l'arrêt de son activité de vente de petites imprimantes pour la joaillerie. "La performance décevante de 2023, essentiellement due à la faiblesse des ventes de machines, amène le groupe à prendre des mesures afin d'améliorer ses résultats rapidement et de manière structurelle", commente Prodways.

Prodways compte se concentrer sur le segment des grandes imprimantes industrielles à forte valeur ajoutée.

Les ventes de ces petites imprimantes (d'une valeur unitaire de l'ordre de 15 kEUR), ainsi que la matière et les services associés, ont généré en 2023 un chiffre d'affaires proche de 5 ME et une perte opérationnelle significative. L'arrêt de cette activité aura donc un impact positif sur la profitabilité de Prodways.

L'arrêt de l'activité joaillerie est mis en oeuvre dès à présent et devrait être finalisé d'ici la fin de l'été 2024. L'impact dans les comptes 2023 est estimé à ce stade aux alentours de 15 MEUR de dépréciations d'actifs (sans impact sur la trésorerie). En 2024, les coûts liés à cet arrêt devraient représenter un peu plus de 1 MEUR, essentiellement au 1er semestre.

Prochaine publication : chiffre d'affaires 2023

Prodways Group publiera son chiffre d'affaires 2023 le 14 février prochain et précisera à cette occasion la performance des autres activités du groupe et les perspectives 2024.

La société indique dès à présent des évolutions notables dans la reconnaissance des revenus de l'activité Software. Comptablement, la reconnaissance des revenus de cette activité évolue en raison de la classification de Prodways Group comme « agent » selon la norme IFRS 15 à partir du mois de juillet 2023, alors que la société était considérée comme « principal » jusqu'à cette date[2]. En tant qu'agent, Prodways Group reconnait désormais la marge brute réalisée sur ces ventes comme du chiffre d'affaires. Cette évolution diminue donc la valeur absolue des revenus comptabilisés, soit une baisse estimée de l'ordre de 5 à 7 M€ en 2023. Cette évolution n'a aucun impact sur l'EBITDA courant en valeur absolue. Les éléments chiffrés précis ne sont pas encore disponibles à ce stade et seront communiqués lors de la publication du 14 février.

L'autre évolution notable est le basculement des ventes de cette activité vers le modèle SaaS (Software as a Service), qui deviennent significatives depuis le second semestre 2023 et le seront davantage en 2024. Contrairement aux ventes traditionnelles « on-premises », les ventes en modes SaaS permettent de générer un flux de revenus récurrents mais lissés dans le temps et avec une baisse mécanique des revenus dans la période de transition. Soutenu par Dassault Systèmes, ce changement de modèle donne aujourd'hui l'opportunité à Prodways de gagner des parts de marché et d'accroître le nombre de clients de cette activité afin de compenser cet effet.

Au global, ces mesures et changements devraient améliorer la génération de revenus récurrents de Prodways Group et ses opportunités de croissance. Le recentrage de l'activité Imprimantes aura notamment un impact positif sur la profitabilité et sur la génération de trésorerie dès le second semestre 2024.

----------------------------------------

L

|

Répondre

|

Salomon utilise l’impression 3D SLS de Prodways pour créer des chaussures de ski haute performance

Publié le 14 décembre 2023

Dans un monde industriel hautement compétitif, l’innovation est la clé du succès. Alors que les entreprises sont confrontées à de nouveaux défis et que les produits sont lancés sur le marché avec une fréquence accrue et des caractéristiques améliorées, les entreprises et les leaders de nombreux secteurs se tournent vers des technologies encore plus pointues. Grâce à celles-ci, ils espèrent offrir à leurs clients des produits non seulement nouveaux, mais aussi plus performants. En outre, dans l’industrie 4.0, les entreprises optimisent davantage les processus de production, en recherchant non seulement l’efficacité économique, mais aussi une meilleure durabilité et une production plus intelligente.

C’est pourquoi le rôle de l’impression 3D est de plus en plus important dans l’industrie, car elle répond à ces besoins – à la fois pour le prototypage rapide et la production de pièces d’utilisation finale. En fait, les plus grands avantages de cette technologie comprennent la capacité d’imaginer des pièces avec des géométries jamais réalisées auparavant (grâce au soutien des outils numériques), de répéter des tests sur les formes et les matériaux rapidement et avec des coûts réduits et d’offrir des produits hautement personnalisés et performants. Un exemple parlant est celui de Salomon, géant français d’équipement sportif, qui a décidé d’optimiser ses nouvelles chaussures de ski grâce à la fabrication additive, en utilisant la technologie SLS de Prodways.

Les avantages de l’impression 3D SLS pour le prototypage et l’analyse de la préproduction

Salomon est une entreprise mondialement connue pour la fabrication d’équipements de plein air parmi les plus robustes et les plus durables. Des chaussures de randonnée aux chaussures de ski haute performance, l’entreprise est un partenaire unique pour les athlètes, les sportifs et les amateurs d’activités de plein air.

Le défi pour l’entreprise a consisté à développer une nouvelle gamme de chaussures de ski pour les athlètes qui pratiquent le ski de manière professionnelle et qui ont donc besoin d’un haut niveau de performance. Après divers tests, les concepteurs de Salomon ont choisi d’intégrer le prototypage rapide dans le processus de conception, en utilisant l’impression 3D SLS de Prodways. Le processus de prototypage rapide est essentiel dans le développement d’un produit, en particulier pour tester les caractéristiques du produit, les matériaux et les performances globales. Dans le cas des chaussures de ski de Salomon, l’impression 3D a permis d’étudier le produit le mieux adapté aux besoins des athlètes les plus exigeants.

Il n’est pas surprenant que la technologie SLS ait été la meilleure solution, utilisée au niveau industriel pour sa rapidité, sa précision et son volume de production élevé. En particulier, la machine Prodways employée, l’imprimante 3D ProMaker P1000x, dispose d’une grande chambre d’impression (300 x 300 x 360 mm), offrant une bonne vitesse et une grande finesse de détails, deux éléments qui se sont avérés utiles pour la phase de test et d’analyse des produits de Salomon.

Développement des chaussures de ski Salomon grâce à l’impression 3D : du design au concept final

La conception de la nouvelle chaussure de Salomon a d’abord été réalisée à l’aide d’un logiciel de conception assistée par ordinateur (CAO), qui a permis aux concepteurs de créer des prototypes numériques extrêmement précis du produit. Une fois la conception achevée, les prototypes de chaussures ont été imprimés en 3D avec l’imprimante 3D ProMaker P1000x de Prodways en polypropylène (PP 1200), un matériau développé par BASF, caractérisé par une bonne résistance chimique, une grande élasticité, une faible absorption de l’humidité et une bonne recyclabilité.

Grâce à l’impression 3D, les concepteurs de Salomon ont pu vérifier l’assemblage, s’assurer que les pièces s’emboîtent bien, examiner les déformations et la rigidité des pièces, vérifier la conception des crochets de lacet et leur fixation et effectuer une analyse géométrique de la chaussure. D’un point de vue pratique, l’utilisation de la fabrication additive a permis d’accélérer le temps de prototypage, d’étude et de test du produit, ainsi que d’économiser sur les coûts de production en réduisant de nombreuses étapes entre la validation CAO et la production en série du produit.

Ce processus itératif a été essentiel pour garantir que les bottes étaient de la plus haute qualité et répondaient aux exigences élevées des athlètes qui font confiance à Salomon.

|

Répondre

|

Les chacaux sortent leurs crocs

histoire d'appuyer où ça fait mal.

-----------------

Par Jean-Baptiste André Publié le 17/10/2023 à 09h11

Prodways : violente chute, la guidance plus que jamais à risque

(Boursier.com) — Prodways s'effondre de 14,4% à 1,22 euro dans les premiers échanges à Paris. Il faut dire que le spécialiste de l'impression 3D à destination de l'industrie a vu sa croissance nettement ralentir au troisième trimestre avec un chiffre d'affaires de 16 ME, soit environ 1 ME en-dessous du niveau de la même période en 2022. L'activité est notamment pénalisée par la faiblesse des livraisons d'imprimantes, anticipée depuis plusieurs mois, à laquelle s'ajoute une conjoncture économique défavorable qui impacte les activités à cycle court, notamment l'impression à la demande. Dans ces conditions, l'atteinte de la guidance 2023 est incertaine, a averti le management. Pour rappel, celle-ci était de "autour de +5% de croissance du chiffre d'affaires" et "environ 8% de marge d'EBITDA courant.

Portzamparc parle d'une mauvaise surprise et réduit la mire de 2,2 à 1,7 euro tout en restant à 'conserver'. Pour le broker, la nouvelle guidance est désormais inatteignable. Même son de cloche chez Oddo BHF. L'analyste note qu'il n'y a pas de warning officiel mais que les objectifs sont désormais peu crédibles. Malgré la baisse du titre depuis le premier janvier (57% à hier soir), les multiples ne sont pas pour autant bon marché (11,1x en VE/EBITDA 2024) au regard des comparables directs américains. Le broker confirme son opinion 'neutre' sur le titre avec une cible réduite de 2 à 1,5 euro.

Enfin, TP ICAP Midcap explique que le ralentissement de l'activité est plus marqué que prévu sur le 3ème trimestre (-8%), y compris sur Products qui tirait jusqu'alors la croissance du groupe (-6% au T3). Compte tenu de cette tendance négative, la guidance annuelle, qui avait été déjà abaissée il y a quelques mois, est désormais plus qu'à risque... Le momentum restant peu favorable à court terme, le courtier réitère sa recommandation 'conserver' avec un objectif ajusté de 2,5 à 1,5 euros à la suite de la baisse de ses attentes et de l'évolution de la valorisation par comparable.

|

Répondre

|

2

2

PRODWAYS : Impression 3D en plein boom Se serait-il trompé de sens dans le bizz ?

|

Répondre

|

Au titre du troisième trimestre 2023, Prodways a dégagé un chiffre d'affaires de 16 millions d'euros en repli de 8% comparé à la même période en 2022. L'activité de Prodways Group est notamment pénalisée par la faiblesse des livraisons d'imprimantes, anticipée depuis plusieurs mois, à laquelle s'ajoute une conjoncture économique défavorable qui impacte les activités à cycle court, notamment l'impression à la demande.

Au global sur les 9 premiers mois de l'année, les revenus de Prodways Group sont relativement stables, soutenus par la résilience du secteur médical en particulier pour les ventes de Matières 3D et en Audiologie, deux activités à forte valeur ajoutée.

Le ralentissement de l'activité au troisième trimestre rend l'atteinte de la guidance 2023 incertaine. Pour rappel, celle-ci était de " autour de +5% de croissance du chiffre d'affaires et " environ 8% de marge d'EBITDA courant ".

" Prodways Group demeure résolue à naviguer dans cet environnement économique exigeant avec prudence et persévérance. L'entreprise continue de s'adapter aux défis du marché tout en investissant dans l'innovation et l'amélioration de ses produits et services afin de maintenir sa position d'acteur de référence sur le marché de l'impression 3D ", précise la société dans un communiqué.

|

Répondre

|

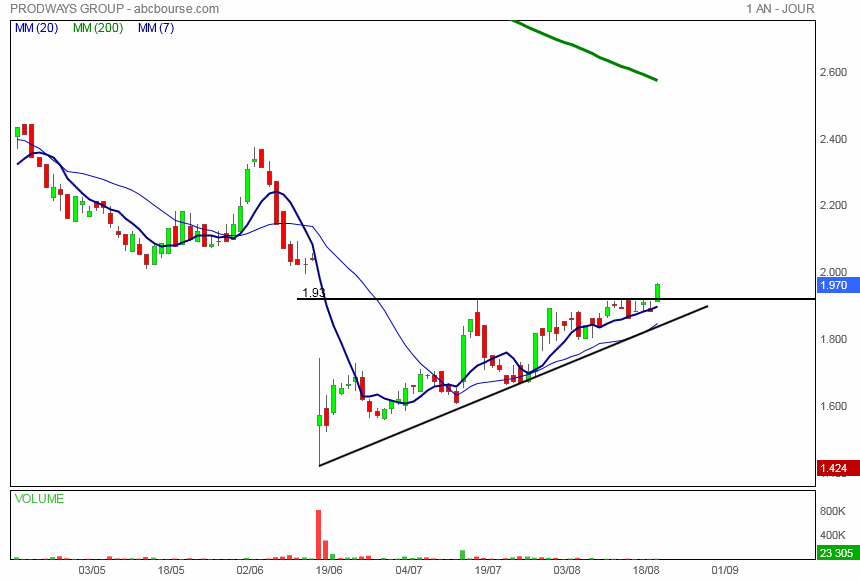

J'attendrais que l'on rentre dans la zone 1.42€ - 1.52€

|

Répondre

|

Ptitchat@ C’est pas encore le moment

Il suffit de regarder le graphe j’en ai eu une poignée car actionnaire de exail j’attends pour complément

|

Répondre

|

dans le vert après le point intermédiaire

Par Jean-Baptiste André Publié le 21/09/2023 à 09h19

Contre la tendance, Prodways avance de 1,1% à 1,7 euro après la publication de résultats sans grande surprise (légèrement meilleurs qu'attendus) et la confirmation de ses objectifs annuels. Le management a réitéré sa guidance d'une croissance de l'ordre de 5% avec une marge EBITDA de 8%, ce qui implique donc un second semestre plus faible.

Le scénario actuel de TP ICAP Midcap est de ce fait confirmé malgré ce S1 meilleur que prévu. Si 2023 sera un exercice de transition pour le groupe, le management confirme sentir des signaux positifs pour une reprise sur 2024 avec potentiellement des nouvelles commandes d'envergure qui pourraient même se matérialiser d'ici la fin d'année. En attendant d'avoir des éléments concrets sur ces potentiels contrats, le broker préfère maintenir sa recommandation 'conserver' et sa cible de 2,5 euros.

Portzamparc reste quant à lui à "conserver" en visant un cours de 2,2 euros et en tablant toujours sur une marge d'Ebitda de 8,3%.

|

Répondre

|

Prodways : la marge d'Ebitda revient à 11%

Publié le 20/09/2023

(Boursier.com) — Prodways Group a réalisé des résultats conformes à ses attentes au 1er semestre 2023 avec un chiffre d'affaires en croissance de +4%, permettant d'atteindre un niveau de revenus proche de celui de la même période l'an passé malgré l'effet de base défavorable.

La marge d'EBITDA courant, qui s'établit à 11%, est inférieure à celle de l'an passé de 19% mais conforme avec les attentes du groupe au 1er semestre grâce à une bonne maîtrise des marges et des coûts de structure.

Au global, le résultat net s'établit à 3,6 ME, au-dessus du niveau du 1er semestre 2022 grâce à une cession.

Une participation dans Biotech Dental Smilers avait été acquise en 2014 pour 1,1 ME dans un contexte d'émergence de l'impression 3D pour la production de gouttières d'alignement orthodontique.

Elle a généré un encaissement de 4 ME en avril 2023 et une plus-value significative de 2,9 ME.

|

Répondre

|

On a eu un petit peu de volume quand même. On verra maintenant si le support tient et dans quel sens ça part.

|

Répondre

|

On risque de manquer de carburant à très court terme (voir les indicateurs MACD et stochastique)...

|

Répondre

|

manque encore un peu de volume mais beau franchissement

|

Répondre

|

Prodways Group devrait rebondir en 2024

Par Alexandra Saintpierre Publié le 24/07/2023 à 18h21

(Boursier.com) — Le chiffre d'affaires de Prodways Group s'élève à 22 millions d'euros au 2è trimestre 2023, soit 2,6 ME au-dessus du niveau de la même période en 2022.

Cette performance permet d'atteindre un niveau de revenus proche de l'an passé au 1er semestre malgré un effet de base défavorable. Il ressort à 43,1 ME (41,6 ME un an plus tôt).

Perspectives

Les efforts réalisés en 2023 permettront de libérer les leviers de croissance pour l'exercice 2024, sur lequel Prodways commence à obtenir des signaux positifs dans toutes les activités, comme la consommation de matières 3D en hausse.

Malgré la revue des perspectives 2023 à la baisse durant cette année de préparation et de transition, les différentes actions déployées en interne et avec les clients du groupe depuis le début de l'année amènent Prodways à partager sa confiance dans la trajectoire de croissance future. Les projets industriels d'envergure en cours de négociations avancent avec différentes évaluations techniques réussies qui permettent de franchir des jalons.

La performance du 2e semestre 2023 confirme les perspectives de revenus et de profitabilité récemment communiquées pour l'année 2023, de l'ordre de +5% de croissance des revenus et autour de 8% de marge d'Ebitda courant. Elle conforte également Prodways dans sa capacité à rebondir en 2024 et réaliser son ambition d'atteindre 200 ME de revenus et un minimum de 15% de marge d'Ebitda à horizon 2028.

|

Répondre

|

Prodways Group a sécurisé deux nouvelles commandes d'imprimantes auprès de clients industriels emblématiques. Le premier, un acteur de premier plan de l'optique au niveau mondial, acquiert une nouvelle imprimante MovingLight afin de poursuivre les travaux de R&D menés conjointement avec Prodways pour une application potentielle de production de masse. Le second, un leader mondial dans le secteur du pneumatique, acquiert une imprimante P1000X basée sur la technologie de frittage de poudres laser (SLS) pour son laboratoire de fabrication.

Prodways Group a par ailleurs lancé à la fin du premier semestre une nouvelle génération de petites imprimantes 3D dédiées à la joaillerie. La nouvelle imprimante Muse utilise la technologie Drop on Demand et la cire 3D imprimable haut de gamme développée par Prodways. Combinées, elles permettent d'obtenir une précision de 25 µm de manière fiable et de répondre aux besoins de l'industrie du luxe, un secteur consommateur de pièces sur mesure pour chaque client.

" La commercialisation de cette nouvelle imprimante, dont le prix de vente unitaire est de 15 000 dollars (hors matières et maintenance), a démarré en fin de semestre, avec un potentiel de plusieurs centaines d'unités par an dès 2024 ", a précisé la société.

|

Répondre

|

Prodways : regarder plus loin...

Bonnes perspectives à moyen/long terme

Guidance. Prodways a récemment revu en baisse sa guidance 2023. Face à la détérioration des perspectives économiques et aux tensions sur les taux, les industriels sont prudents dans leurs décisions d'investissement. Cela conduit à un attentisme dans la prise d'affaires nouvelles... En conséquence, Prodways a divisé par deux sa croissance attendue cette année à +5% au lieu de +10%. Cet aménagement pèse sur la rentabilité d'autant plus que les effectifs sont en train d'être étoffés. La société met l'accent sur les commerciaux et les ingénieurs...

Imprimantes. Finalement, la marge d'Ebitda sur l'année en cours ne devrait être que de 8% au lieu des 12% prévus initialement... Même si la période actuelle est incertaine, les perspectives à moyen/long terme des imprimantes 3D sont préservées. En générant des économies chez les clients, elles favorisent la relocalisation industrielle. Elles permettent de produire rapidement tout en économisant de la matière... Ces avantages devraient conduire Prodways à délivrer en 2028 un chiffre d'affaires plus que doublé à 200 ME avec une marge d'Ebitda supérieure à 15%.

Vent. En attendant, le titre n'a pas le vent en poupe. Il a logiquement été attaqué dans le sillage du profit warning... Revenue à 87 ME, la capitalisation correspond à environ 1 fois le chiffre d'affaires prévu cette année. L'exagération des multiples que l'on a pu connaître dans le passé n'est plus du tout d'actualité. L'action vaut trois fois moins que son prix d'introduction qui remonte à 2017... Or, la société avait dégagé un Ebitda de -1,2 ME en 2017 alors qu'il devrait approcher les 7 ME cette année...

Quand la conjoncture s'éclaircira, la société devrait renouer avec une tendance favorable...

|

Répondre

|

À la suite de l'approbation de l'opération par les actionnaires de Exail Technologies lors de l'Assemblée Générale Mixte du 15 juin 2023, la distribution en nature des actions Prodways Group aux actionnaires de Exail Technologies a été réglée le 23 juin dernier.

Le nombre global d'actions Prodways Group attribuées aux actionnaires de Exail Technologies ressort à 2.833.770 après prise en compte de l'autocontrôle n'ayant pas droit à la distribution en nature.

Le montant total de la distribution en nature s'élève à 4.726.728,36 euros (au cours d'ouverture de 1,668 euro de Prodways Group du 21 juin), prélevés en totalité sur les comptes de réserves.

A l'issue de l'opération Exail Technologies détient 0,42% du capital social et 0,76% des droits de vote de Prodways Group.

|

Répondre

|

DISTRIBUTION EXCEPTIONNELLE EN NATURE D'ACTIONS PRODWAYS GROUP

Communiqué

Paris, le 15 juin 2023

Confirmation du ratio de 1 action Prodways Group

pour 6 actions EXAIL TECHNOLOGIES

L'Assemblée générale mixte des actionnaires de EXAIL TECHNOLOGIES a décidé le 15 juin 2023 une distribution en nature d'actions PRODWAYS GROUP cotées sur Euronext Paris à concurrence de 1 action PRODWAYS GROUP cotées sur Euronext Paris pour 6 actions Exail Technologies détenues.

Sur la base du cours actuel de PRODWAYS GROUP, la société confirme la distribution de 3.050.210 actions PRODWAYS GROUP à raisonde 1 action PRODWAYS GROUP pour 6 actions EXAIL TECHNOLOGIES.

Cette distribution en nature d'actions PRODWAYS GROUP sera mise en paiement le 23 juin 2023. Le coupon sera détaché le 21 juin 2023.

La distribution en nature bénéficiera à tous les actionnaires de la société EXAIL TECHNOLOGIES dont les actions auront fait l'objet d'une inscription en compte à leur nom à la date d'arrêté des positions prévue le 22 juin 2023.

Les modalités précises de l'opération sont présentées dans le rapport du Conseil d'administration à l'Assemblée générale, pages 193 et suivantes du Document d'enregistrement universel de EXAIL TECHNOLOGIES 2022, disponible en ligne sur notre site (lien vers le document).

L'attention des actionnaires et notamment des personnes physiques ayant leur résidence fiscale en France, est attirée sur le régime fiscal de la distribution en nature d'actions PRODWAYS GROUP. Le régime fiscal de cette distribution est décrit pages 193 et suivantes du Document d'enregistrement universel de EXAIL TECHNOLOGIES 2022.

Les actionnaires de EXAIL TECHNOLOGIES sont invités, pour toutes informations relatives à la société PRODWAYS GROUP, à se reporter à l'information publiée par PRODWAYS GROUP et en particulier son document d'enregistrement universel 2022 déposé auprès de l'Autorité des Marchés Financiers. L'ensemble de ces informations sont disponibles sur le site Internet de PRODWAYS GROUP (www.prodways-group.com). Les actions PRODWAYS GROUP sont admises à la négociation sur le marché réglementé d'Euronext Paris, compartiment B, sous le code ISIN FR0012613610.

À propos de Exail Technologies

Exail Technologies est le nouveau nom du Groupe Gorgé, adopté après la transformation du groupe à la fin de l'année 2022, désormais focalisé sur les activités de sa filiale Exail. Exail Technologies est une entreprise industrielle spécialisée dans les hautes technologies dans le domaine de robotique autonome avec une intégration verticale des métiers. Le groupe propose des systèmes complexes de drones, de navigation, ainsi que des produits pour l'aérospatial et la photonique. Exail Technologies assure performance, fiabilité et sécurité à ses clients civils et militaires opérant dans des environnements sévères et génère ses revenus dans près de 80 pays.

Exail technologies est coté sur Euronext Paris Compartiment B (EXA).

???? ça veut dire quoi tout ça ??? 😳🤔🧐

|

Répondre

|

Le groupe a divisé par deux sa prévision de croissance pour l'exercice en cours et révisé drastiquement à la baisse son objectif de marges. L'entreprise dit souffrir d'un décalage des investissements industriels ainsi que d'un recentrage vers les grands comptes.

Prodways fait une bien mauvaise impression au marché ce jeudi. L'action du groupe entré sur la cote parisienne en mai 2017 plonge, chutant de 20% vers 14h.

Le spécialiste des imprimantes 3D a été contraint d'émettre mercredi soir un avertissement sur résultats retentissant. La prévision de croissance en données comparables pour l'exercice 2023 en cours a été divisée par deux, attendue désormais à environ 5% sur un an contre autour de 10% précédemment.

En conséquence, la cible de marge brute d'exploitation (marge d'Ebitda) courante est revue à environ 8% contre environ 12% en raison du levier opérationnel (c'est-à-dire la sensibilité des résultats d'une société par rapport à celle de son activité).

😫🤦🏻♀️😫

|

Répondre

|

Au final : encore un modèle économique dont on nous promettait "monts et merveilles" et qui, au final, peine laborieusement à décoller depuis l'introduction.

On reste à - 67,62% depuis 5 ans et pas mal de petits porteurs qui ont mouillé la chemise, terminent au final avec des pertes nettes importantes...

C'est bien dommage et comme beaucoup d'introductions récentes en bourse, ça contribue à véhiculer une mauvaise image de la bourse.

Je note : "fort potentiel du groupe à moyen terme sur son marché ", ça fait un moment qu'on nous le promet et là, on est arrivé au moyen terme, non ???

MGI Digital, malgré son association à Konica est aussi à la peine et râme...

|

Répondre

|

Prodways plonge de près de 30% à 1,44 euro en début de séance, logiquement et lourdement sanctionné après son profit warning. Le management anticipe désormais une croissance du chiffre d'affaires de l'ordre de +5% par rapport à 2022 (contre "autour de +10%" précédemment) et une marge d'EBITDA courant autour de 8% (contre "autour de 12%" précédemment).

La base de revenus récurrents de Prodways, qui représente environ 60% du chiffre d'affaires, reste solide mais ne compense pas le décalage des investissements de clients dans des nouveaux projets industriels, notamment en raison du contexte de financement tendu. En conséquence, les livraisons de nouvelles imprimantes 3D, ainsi que les ventes de matières associées à ces nouvelles imprimantes, sont revues à la baisse pour 2023, a expliqué le groupe. Compte-tenu du levier opérationnel, la revue à la baisse de la guidance de revenus entraîne une baisse mécanique de guidance de la marge d'EBITDA courant 2023. La profitabilité 2023 est également impactée par le renforcement des équipes de Prodways, qui se structure cette année afin de réaliser son plan de développement à 5 ans.

Le momentum devrait rester peu enthousiasmant sur les prochains mois avant un très hypothétique rebond des commandes début 2024 sur Systems comme semble l'anticiper le groupe, affirme Oddo BHF. Le courtier est davantage mesuré au regard des raisons du warning. En parallèle, le risque de retour de papier à court terme n'est pas à exclure. En effet, l'AG d'Exail Technologies (ex Groupe Gorgé) qui se tient ce jour devrait approuver la distribution à ses actionnaires le 23/06 prochain du solde de sa participation dans Prodways soit 6% du capital i.e. environ 7 ME, dont environ 3,9 ME au flottant (le solde revenant à l'actionnaire principal d'Exail à savoir la famille Gorgé), ce qui est loin d'être négligeable au regard de la liquidité quotidienne de Prodways (en moyenne 29k actions échangées sur les 30 derniers jours). Ainsi, le broker dégrade le titre à 'sous-performer' avec une cible abaissée de 2,9 à 2 euros.

S'il reste convaincu du fort potentiel du groupe à moyen terme sur son marché, TP ICAP MIDCAP estime qu'à court terme, il manque désormais clairement de catalyseurs pour espérer une revalorisation du titre. Il abaisse en conséquence sa recommandation à 'conserver' avec un objectif révisé de 3,3 à 2,5 euros suite à l'ajustement de ses estimations et à l'évolution de la valorisation des comparables.

|

Répondre

|

Forum de discussion Prodways Group

202401221042 625476 Suivez les marchés avec des outils de pros !

Suivez les marchés avec des outils de pros !