Suivi d'Investissement dans un PEA - Page 2

Cours temps réel: 8 206,07 0,39%| Cours | Graphes | News | Analyses et conseils | Composition CAC 40 | Historiques | Forum |

Tu vas mal finir et Mélenchon va s'étouffer si on passe tous spéculateurs.

|

Répondre

|

Pas sérieux pote, tu deviens spéculateur maintenant?

|

Répondre

|

Belle prise de canne à pêche hier sur Eutelsat Com…

Vu mon analyse concernant la VAD prise piège, j'ai choisi de rentrer dans la danse hier après midi…

J'ai vendu sur PEA 1 ancien :

• - 160 Forvia à 7,817 € net de frais (en perte nette de -9,03 € par titre, j'attendais un redressement comptable qui n'est pas venu depuis la fusion avec l'allemand Hella ) (ligne soldée)

• - 350 Proximus à 5,962 € net de frais ( en perte nette de -1,103, mais dividendes perçus à déduire), j'ai vendu car la gros du versement de dividende à percevoir annuellement est sur le premier accompte de décembre). Je rachèterais après ma ligne. (vente partielle)

Ça fait donc des liquidités pour acheter

• + 895 Eutelsat Com. à 3,705 € de PRU

La nouvelle ligne affiche déjà + 1297.31€ , ça éponge bien les pertes !

|

Répondre

|

Je m'embête pas action par action. Je couvre par CAC, DAX ou SP500.

J'ai 50 sociétés dans le PEA, du coup une couverture par un indice fonctionne assez bien.

|

Répondre

|

gard '1 : si t'as plusieurs pea aussi .....j'ai préféré faire mon intervention pour celui qui a peu de cash et qui va s'exposer..

pour Fredo, si tu places en turbo put, ok rien à dire...mais là aussi pas évident car il faut le moins de spread entre le cours d'achat du sous jacent et celui du put. pour les pratiquer, je sais que les émetteurs ne sont pas tt le temps présent sur toutes les valeurs.

|

Répondre

|

Comme Gars d1, je pense que c'est une bonne méthode pour un PEA en vision LT

J'ai opté depuis 2019 pour une vision dividende sur mon PEA. Je suis moins technique et moins calé que lui sur la finance, mais j'ai une distribution de div annuel de l'ordre de 4%.

Je fais des A/R pour baisser mes PRU. Avec cette méthode, j'arrive ainsi par exemple sur Derichebourg à 100 actions gratuites et déjà un bonus de 150€ de div ! (32 A/R partiels depuis le 30/05/2018)

Je vise à terme d'avoir un max de lignes dans cette configuration.

Mon compte titre permet de prendre des Turbo Put pour le couvrir lors des fortes vagues de baisse ou de doute.

Ceci n'est que mon avis et l'essentiel c'est d'avoir une méthode avec laquelle on est bien !!

|

Répondre

|

Pas besoin de ça…

Te fais pas souci. J'ai une méthode qui marche, je ne change plus…

Je ne gère pas des niveaux de cotation, je gère de la détention d'actifs nets, du dividende, du rendement, des ratio de valorisation…

J'achète sauf exception comme Vallourec des actifs décotés

Je tourne en investi 99,90 % depuis environ 2017. J'ai rien vendu au moment des 3 kracks boursier de début 2020…

Là dernière fois où j'étais liquide à environ 45% sur le PEA 1 remonte à 2015 et avec la gestion que je pratique aujourd'hui, ça n'a plus de sens de faire ça…

PEA 1 ancien : plus values réalisables +64,51%

Ratio "Cours / Actifs Nets 2024" à environ 1,09

Compte titre : plus values réalisables + 158,07 %

Ratio "Cours / Actifs Nets 2024" à environ 1,47

PEA 2 nouveau : plus values à +83.39% depuis le 13 Mars 2020 (grosse refonte en 2024 : plus values réalisable à +30,13%)

Ratio "Cours / Actifs Nets 2024" à environ 1,02

Comme tu peux le voir, mes portefeuilles sont loin d'être surévalués : c'est même l'inverse, et c'est là dessous que je joue…

En général, dès que ça monte, je fais plus que la perf du CAC 40 et quand ça baisse, je baisse nettement moins… (sauf cas particulier par exemple Kering ou je suis coincé par les plus values et la fiscalité des plus values)

NB : si tu enlèves la plus value réalisable, tu vois nettement que mes PRU sont très bas sur l'ensemble des portefeuilles, j'ai donc pas grand chose à craindre…

Message complété le 27/02/2025 18:37:59 par son auteur.

Sur PEA 1 ancien, je compte poursuivre la diversification en nombre de ligne pour arriver à 100 lignes, ce qui mécaniquement réduira considérablement le niveau de risque moyen… Puisque chaque ligne représentera en moyenne 1% , et donc une perte même à 50% représentera que 0,50%…

|

Répondre

|

gars d'1

fais la gestion du 1% de perte, ta perte se limitera à 1%, cela ne t'empêchera pas en même temps de faire des profits.

faire la gestion du 1% implique d'accepter de se séparer de la ligne si le cours atteint le cours de perte qui va faire 1% de perte sur capital.

c'est trop hasardeux d'exposer son portefeuille, là on a de la chance car les tendances sont haussières mais si un krack général arrive, toutes tes lignes boufferont ton capital, et tes bénéfices passés n'existeront plus.

|

Répondre

|

Tu bouges, tu gères, tu te bats.

Pendant ce temps là certains regardent leur or et ils ne bougent pas, rien, que dalle....sont scotchés et resteront scotchés...

Pendant ce temps-là certains gèrent leurs pile ou face, réfléchissent, crées, échanges, se battent et c'est beau!

|

Répondre

|

Un petit peu de ménage sur PEA 1 ancien…

Comme j'avais déjà des Vallourec sur PEA 2 que l'on a annoncé ce matin un dividende de 1,50 € et que y'a de la vision sur l'activité, j'en ai profité pour faire une revue de portefeuille et j'ai réussi à dégager 4285,81.

J'ai donc vendu :

• 18 Equasens en perte (fin de ligne) : moins value à -37,11% environ

• 120 Jacquets Métal ( Partiel) : le résultat annuel sera proche de zéro ou rouge ! (Vente quasi au PRU) Plus value à +1,00 % environ + les dividendes des 2 dernières années.

• 17 Roche Bobois (Partiel) : vente en bonne plus values vers + 128%, ça compensera la baisse de dividende à venir

• 100 Bonduelle (Partiel) : vente au PRU quasi avec +0,25 € de dividende touché. Comme on est en exercice décalé, je reviendrais dessous après

• 20 Figeac (Fin de ligne) : vente à 7,94 €, c'est inespéré de vendre à ce prix là… Plus value de + 77,99 %

Et donc avec ça, je me fais une jolie ligne de 219 Vallourec achetées à 19,43 (+ Frais)

Coté Tableau de bord de gestion 2025 :

• J'utilise de l'argent placé peu rentable ou en perte, je liquide des petites lignes sans importance, je fais de petites plus values

• Je réaffecte du capital sur une action à fort dividende.

• Du fait d'actifs nets importants sur Jacquet Métal, Bonduelle, je vais une opération négative pour l'instant de ce plan là. Mais la pluie de dividende qui va arriver devrait me permettre de revenir sur Jacquet et Bonduelle (exercice décalé) pour neutraliser la chose.

• Depuis le 1er Janvier 2025, les opérations réalisées sur PEA 1 vont me permettre d'obtenir +994,32 € de dividendes sur 2025 et en prévisionnel, +771,47 € sur 2026.

• Depuis ce début d'année 2025, j'ai racheté 693 titres à un PRU moyen de 20,917€ pour 23,905 € de valeur d'actifs nets moyens

• Depuis ce début d'année 2025, j'ai vendu 1280 titres à un Pris de Cession net moyen de 10,254€ pour 17,319€ de valeur d'actifs nets nets moyens.

Les titres cédés avaient un dividende moyen 2025 de 0,208€.

Les titres achetés vont versé un dividende moyen 2025 de 1,818€

|

Répondre

|

Nouvelle opération de croissance des actifs nets sur le compte-titre.

Ce jour, suite à la baisse et au dividende 2024 annoncé à 4,31 €, j'ai complété ma ligne Icade (initialement à 150 au PRU de 20.558 €) :

• Achat de 156 Icade à 20,74 (+ frais et taxe)

Pour financer, j'ai cédé

• Vente partielle de 378 Jacques Bogart à 5,55 (Matérialisation d'une petite perte de cession)

• Vente intégrale des 38 Fnac Darty (Matérialisation d'une toute petite perte de cession)

Ces petites pertes matérialisées viendront en déduction de la grosse plus value sur Safran (à +222,739€ par titre) à fiscalité minorée pour durée de détention supérieure à 8 ans)

––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––

Concernant ICADE (publication annuelle de ce jour)

L’actif net réévalué NTA du Groupe ressort à 4 557 M€ (60,1 € par action), en baisse de -10,6% par rapport au 31 décembre 2023, principalement sous les effets combinés suivants :

• la distribution du dividende 2023 de -367 M€, soit -4,84 € par action ;

• le Cash-Flow Net Courant 2024 de 302 M€, soit 3,98 € par action ;

• l’effet de la baisse de valeur du portefeuille de la Foncière représentant -5,8 € par action ; et

• des effets divers représentant -0,4 € par action.

Donc Actifs nets 2024 au 31 décembre = 60,1€ par action (soit une décote actuellement d'environ -2/3)

Ce qui est sanctionné, c'est aussi que l'an prochain, le dividende 2025 est annoncé sans versement exceptionnel de produits de cession et serait donc d'environ 1,77 €.

La sanction me semble donc très exagérée …

Extrait de la publication annuelle 2024 (Page 5)

"Dividende 2024

Compte tenu des ambitions de transformation des activités du Groupe, Icade entend limiter le montant de dividendes afin de préserver ses capacités de déploiement et de financer sa croissance future.

Le Conseil d’Administration d’Icade proposera à l’Assemblée Générale, prévue le 13 mai 2025, le versement d’un dividende de 4,31€ par action au titre de l’exercice 2024, dont 2,54€ correspondant au montant du dividende restant dû au titre de la plus-value de cession réalisée lors de l’étape 1 de la cession des activités de Santé en 2023.

Le versement du dividende interviendra en deux fois :

• un acompte de 2,16€ par action sera versé en numéraire avec un détachement le 4 mars 2025 et un paiement le 6 mars 2025 ;

• le solde de 2,15€ par action sera versé en numéraire avec un détachement le 1er juillet 2025 et un paiement le 3 juillet 2025.

___________________________________________________________________________________

C'est toujours intéressant de profiter d'une distribution précoce de dividende car on peut assez rapidement les replacer sur autre chose pour faire un effet boule de neige.

Comme j'ai déjà expliqué, je profite pleinement de mes nouveaux outils de pilotage que j'ai crée sur mon tableur Numbers (= Excel) qio sortent rapidement des données et sur lequel je peu faire des simulations avant de réaliser mes opérations de rotations d'actifs investis.

Au final sur le compte titre , avec les opérations précédentes (voir au dessous), j'ai pris un excellent départ pour l'année 2025 avec les soldes de rotation suivants :

• Actifs nets détenus : +26073,55 €

• Gains de dividende (2025) = +1357,26 € et pour (2026) : + 961,02€ (sans le dividende exceptionnel d'Icade)

• Titres détenus = +660

• Gain moyen de valeur d'actifs nets sur ces rotations : +14,32 €

• Actifs nets moyen : 28,30 € achetés à un PRU moyen de 22,639€

|

Répondre

|

Bon bilan👍 l'année 2025 commence bien pour les actions donc garde la foi, et pour les cryptos moi aussi j'attends, on est plus très loin confiance, enfin moi j'attends les altcoins je n'ai que ça...

|

Répondre

|

Donc mes résultats sont actuellement mes plus mauvais:

sur la période de mon plus haut à ce jour, le CAC a fait +10% et moi -8% ....

mais je me bats, suis encore vivant dans ce monde de fous.

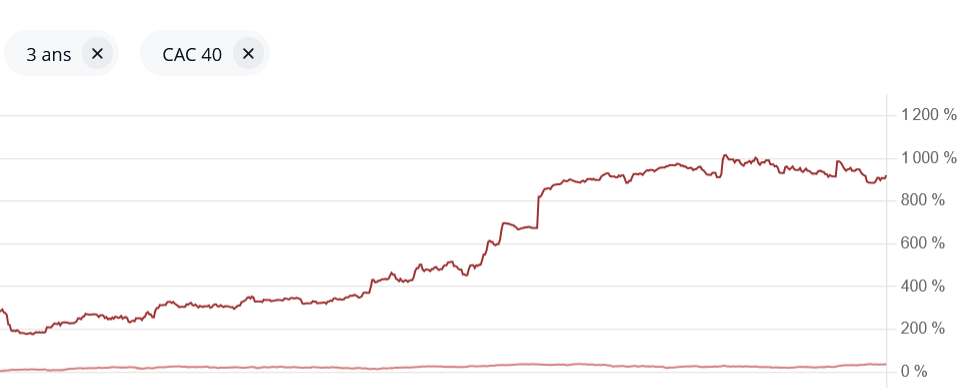

Avec encore sur 3 ans un bon bilan à +328, 81% pour CAC à +19.73%, un or à +54.23%, et un bitcoincoin à +127.53%

|

Répondre

|

Je retiens de ça :

- annonces disruptives

- soubresauts + ou - prévus

- se positionner sur le résultat d'une élection... eh beh ...chez Rothschild !!!

- des capitaux qui foutent le camp

- on fonctionne avec des boulets au pied

- dissolution inattendue

- se joue sur une confiance ou non des créanciers

- ils achètent US et UE!! et les autres aux chiottes en quelque sorte

- 2025 "pourrait" donc au conditionnel mais quelles conditions!!!!

- les marchés adorent un mec.... ah l'amour cela peut changer

- un petit coup de dopage oula la ...

- risque avec migrants mais là pas parce qu'ils viennent mais parce qu'ils partent !!!

Et enfin CAC à 9100 points, The Big précision, on arrondit pas à 10000 pour faire sérieux.

Ce sont des charlots, des analyses qui ne servent à rien.

Bons trades les gars et comme dab on se démerdera comme on pourra

|

Répondre

|

"On n'achète pas l'Europe et les U.S. pour les mêmes raisons, mais on veut acheter les deux parce qu'il y a de la croissance et de l'inflation, avec des prévisions de croissance mondiale de 2,7 % pour 2025 et 2026. Et quand il y a de l'inflation, il faut être investi en actions. '"

"Donc, si on crée de nouveau de l'inflation alors qu'elle est déjà à 3 %, la Fed pourrait décider de ne pas baisser les taux cette année, et les valorisations n'auront alors aucune raison de monter. '"

Vive la contradiction !

|

Répondre

|

Une très bonne lecture de samedi après-midi !

Ça a le mérite d'explorer un certain nombre de mes constations, de confirmer certaines de mes remarques, mais encore comme je l'ai dit de prôner qu'il fallait rester investi sur le marché pour éviter notamment de ne plus savoir quand re-rentrer et de regarder passer les trains…

Bref, je vous conseille de le lire 2 fois au moins pour bien s'imprégner des choses et faciliter la compréhension car ça peut être dense pour certains en notions et en connaissances économiques…

Merci à ABC Bourse de nous avoir partagé ce bon article

Bonne lecture !

––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––

Marché: Rothschild partage ses convictions

Actualité publiée le 14/02/25

Alors que les marchés financiers vivent au rythme des annonces disruptives du nouveau locataire de la Maison-Blanche, la banque Edmond de Rothschild (176 milliards d'euros d'actifs) présentait, jeudi 13 février, un bilan de l'année 2024 et ses convictions pour les mois à venir.

' Il y a deux mois, nous faisions partie des plus optimistes. Jerome Powell (le dirigeant de la Fed, ndlr) nous avait promis des baisses de taux, et on y croyait fort parce que l'inflation était moins préoccupante ', souligne Julien Vincenti, directeur des investissements France chez Rothschild.

Ces baisses présageaient ainsi d'une revalorisation des actions - et de tous les actifs au sens large - ainsi que d'une activité future potentiellement redynamisée.

Néanmoins, les banques doivent toujours composer avec une règle immuable: celle des soubresauts, plus ou moins prévus, du marché. Et Rothschild n'y a pas échappé.

' Il est vrai que la baisse des taux est arrivée plus tard que prévu - mais elle est tout de même arrivée. Nous avions aussi probabilisé l'élection de Trump et nous nous sommes d'ailleurs positionnés assez tôt sur cette thématique. En revanche, nous n'avions pas du tout anticipé la dissolution de l'Assemblée nationale en France ', reconnaît l'expert.

Bien que franco-français, ce séisme politique a vu ses répliques largement dépasser les frontières hexagonales. ' Si la deuxième économie de la zone commence à dévier de sa trajectoire de réduction des déficits, un investisseur un peu éloigné de tout ça peut s'interroger plus largement sur la stabilité de la zone ', analyse Julien Vincenti.

La banque a d'ailleurs constaté une réelle fuite de capitaux depuis 2022, avec le début de la guerre en Ukraine, une fuite estimée à quelque 300 milliards d'euros.

' Cela a forcément des répercussions sur les marchés et sur les capacités des entreprises européennes à avoir une bonne valorisation, qui leur permet de faire une bonne croissance. Un capital important, bien valorisé en Bourse, permet par exemple de faire de la croissance externe, d'investir, de se financer ', rappelle-t-il.

Le risque politique et géopolitique a ainsi agi comme un ' boulet au pied ' du vieux continent et de ses sociétés. De quoi perdre espoir ?

' En l'occurrence, en Europe, ça fait longtemps que l'on n'attend plus rien. Néanmoins, lorsqu'il se passe quelque chose d'un peu moins mauvais qu'espéré, vous avez des marchés qui rebondissent assez violemment. On est donc restés investis en 2024, y compris après la dissolution, et on a même, par deux fois, renforcé le CAC 40, à 7400 puis à 7100, en faisant un simple tableau de probabilité en matière de valorisation et de croissance bénéficiaire. '

Les experts de chez Rothschild sont sûrs de leurs calculs : ils estiment qu'une valorisation de 14 fois les profits, couplée à une croissance bénéficiaire de 6 à 8 %, porterait le CAC au-delà des 9100 points.

' Sans vouloir porter de jugement sur le fond, si l'Ukraine abandonne des territoires à la Russie et qu'on a un cessez-le-feu, le risque politique et géopolitique se réduit : il peut y avoir un retour des flux et des valeurs qui remontent ', analyse le professionnel, qui estime à quelque 10 000 milliards de dollars le potentiel de rotation des capitaux qui pourrait venir réabonder des marchés devenus un peu plus attractifs.

Quant à la situation financière de l'Hexagone, la banque se veut rassurante. ' Nous ne sommes pas dans un moment comparable à ce qu'a vécu Liz Truss (l'éphémère Première ministre britannique, qui avait été rapidement désavouée par les marchés après l'annonce d'un budget énigmatique, ndlr). '

' La France a suffisamment d'arguments à faire valoir à ses créanciers pour qu'ils continuent à lui faire confiance ', poursuit le directeur, évoquant les récentes adjudications largement sur-souscrites et pointant des marges de manoeuvre existant sur la TVA, dont le taux reste inférieur à la moyenne européenne.

Dans ce contexte, la banque indique avoir entre 15 et 20 % de son exposition en actions sur les valeurs moyennes, que ce soit en Europe, mais aussi aux États-Unis. ' On n'achète pas l'Europe et les U.S. pour les mêmes raisons, mais on veut acheter les deux parce qu'il y a de la croissance et de l'inflation, avec des prévisions de croissance mondiale de 2,7 % pour 2025 et 2026. Et quand il y a de l'inflation, il faut être investi en actions. '

Le directeur rapporte par ailleurs que 81 % des sociétés européennes ont dépassé les attentes et que 16 % sont en ligne avec les prévisions, laissant seulement 3 % de déception.

À ce titre, l'expert estime que l'année 2025 pourrait être assez similaire à 2021, avec un début d'année marqué par une tension sur les taux et une baisse des valorisations dans un premier temps, avant qu'une croissance bénéficiaire ne permette aux investisseurs d'être rassurés en seconde partie d'exercice.

Enfin, commentant le retour de Donald Trump à la Maison-Blanche, Julien Vincenti a été clair : les marchés l'adorent - pour le moment. Les anticipations de croissance aux USA sont d'ailleurs passées de 1,8 % fin septembre à 2,2 % actuellement.

' Les marchés se rappellent que lors de son premier mandat, entre 2016 et 2020, le S&P a pris 80 %. Donc tout le monde se dit que Trump est pro-business et qu'il fera monter le S&P. Ce sera son thermomètre du succès. '

L'expert appelle toutefois à la prudence : la situation de 2016 n'a rien à voir avec celle de 2024, et il ne faut donc, logiquement, pas appliquer la même politique.

' Quand il arrive en 2016, les taux d'intérêt étaient à 1,5 % et le déficit était à 2,5 %. Aujourd'hui, ces mêmes indicateurs sont à 4,5 % pour les taux d'intérêt et le déficit est à 7 %. '

Et de manier la métaphore : ' Quand Trump dit qu'il va creuser le déficit, c'est comme s'il donnait des stéroïdes à un sprinter déjà lancé à pleine vitesse. '

Par ailleurs, aussi bien la hausse des droits de douane que les expulsions massives de ' migrants illégaux ' aux États-Unis (11 millions selon le Département de la Sécurité intérieure) risquent de faire flamber l'inflation.

' Il y en a un à qui ça ne va pas plaire du tout, c'est Jerome Powell, qui se débat depuis des années pour faire revenir l'inflation à 2%.

Donc, si on crée de nouveau de l'inflation alors qu'elle est déjà à 3 %, la Fed pourrait décider de ne pas baisser les taux cette année, et les valorisations n'auront alors aucune raison de monter. '

Même si certains observateurs veulent croire au ' pragmatisme ' de l'hôte de la Maison-Blanche, Rothschild indique rester ' vigilant ', d'autant que le Républicain n'a plus aucun contre-pouvoir.

Il faut donc composer avec les errances du président américain : ' Il a dit qu'il appliquerait les droits de douane à hauteur de 25 %, puis laissé un mois de sursis, maintenant il parle de 50 % à partir de lundi... et demain ce sera peut-être différent. Dans les faits, ce qu'il se passe, c'est que plus personne ne réagit...', conclut Julien Vincenti.

|

Répondre

|

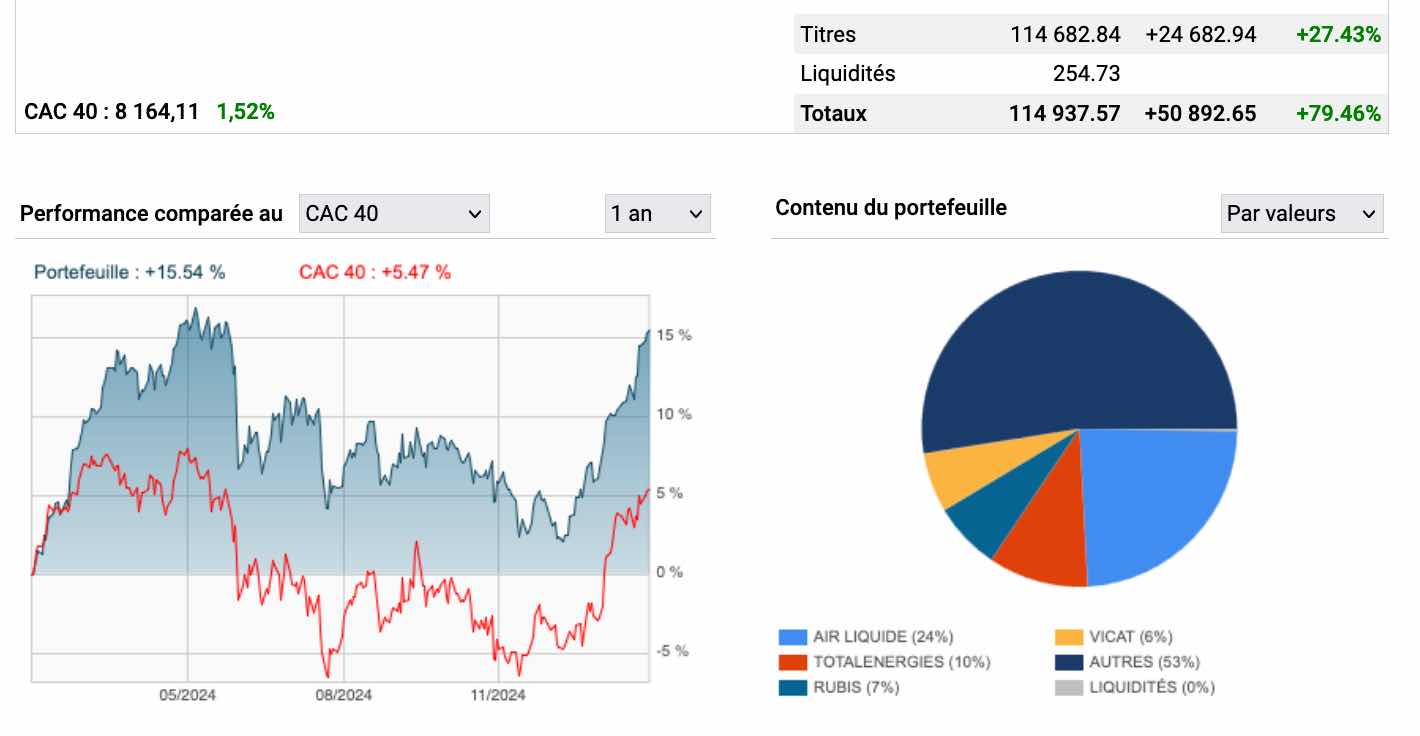

Sur PEA 2 nouveau , (voir en précédent le gros remaniement des lignes opéré en février et Mars 2024)

Je continue de surperformer le CAC 40 que ce soit dans les phases de repli ou dans les hausses.

J'ai donc enfin trouvé une bonne formule que je vais devoir ajuster dans le temps.

Je vous livrerais d'autres chiffres le concernant prochainement, je suis actuellement l'oeuvre pour réaliser le prévisionnel dividende et détention d'actifs nets de 2025.

Voici la capture de performance du portefeuille sur 1 an glissant.

|

Répondre

|

Point de pilotage du compte-titre

Je viens d'épuiser mon quota annuel de vente plus values longues sur le compte titre (because "imposition des plus values).

J'ai donc vendu 100 Safran au total (dont 45 cet après-midi à 243,518€)

A la place, j'ai donc :

• 194 Verralia (ligne nouvelle) : PRU à 22,896

• 286 Mersen (ligne nouvelle) : PRU à 19,70

• 50 Signaux Girod (complément) = dividende en hausse de +50% à 1,50 € et PRU à 16,64

• 100 Gérard Perrier Industries (ligne nouvelle) : PRU à 84,20

• 159 CMB Tech (Ex Euronav) (complément) : PRU à 10,59

Pour l'instant, ça fait en gains nets :

• 920 titres de plus à environ 22,907€ de PRU (moyenne d'actif net à 23,40 €)

• Un gain de 20 258,79 € d'actifs nets

• Un gain de dividendes pour 2025 et 2025 estimé à +771,90 €.

La nouvelle ligne Gerard Perrier Industries à un rapport cours sur actifs nets à 2,48, ce qui fait monter la moyenne des nouveaux achats, mais on est bien par rapport aux Safran cédées…

|

Répondre

|

En attendant plus de données comptables de fin d'année…

Mes news comptables du WE …

Je viens d'ajouter 2 colonnes à mon tableau de gestion et j'ai maintenant 2 nouvelles informations de pilotage du "bolide".

Sur le compte-Titre, ça donne :

• Plus-value réalisable par titre au 31 décembre 2024 (en €) : +19,28€ (Soit + 158,89%)

• Décote PRU moyen / actifs nets moyen au 31/12/2024 (en €) : -9,928 € (Soit -45,00%)

Et donc :

• PRU Moyen par titre : 12,132 €

• Valorisation au 31 Décembre 2024 par titre : 31,41€

• Dividende moyen escompté sur 2025 : 1,129€ (Hors prélèvement)

• Rendement brut moyen du dividende 2025 / valorisation moyenne 31 Décembre 2024 : +3,59%

• Rendement brut moyen du dividende 2025 / PRU moyen = +9,30%

Ce qui explicite sur le principe des moyennes que la décote de PRU est ici responsable d'environ 50% du niveau de plus value réalisable et ça limite considérablement le risque de pertes. C'est partiellement juste car une grosse partie des plus values est une plus value de long terme et la décote d'actifs nets se fait sur les achats récents.

Ce qui est intéressant à avoir, ce que les plus value-réalisable dans leur ensemble couvrent le risque court-terme et dérisquent le portefeuille pour profiter de la hausse du rendement en dividende.

Et on voit encore que sur la base du PRU moyen, le rendement brut est excellent… L'obligataire est battu à plate couture et aucune banque ne vous rémunèrera vos placements à ce tarif-là

|

Répondre

|

Concernant un comparatif de fiscalité entre "gestion long terme" et "Pile ou Face" (méthode "JECROISPLU") :

• Le Compte titre avec des positions de long terme, me permet de gérer des plus values réalisables sur le long terme : le niveau actuel de plus values réalisable est de +164,37%. J'ai à peu près toujours le même niveau de plus values réalisable en valeur totale réelle, sauf qu'il y a quelques années, ça représentait un niveau de plus values réalisables à près de 300%. Mon capital a donc buen grossi, mais une pression fiscale modérée.

Si je devais sortir aujourd'hui totalement, je devrais acquitter un niveau de prélèvement sociaux et d'impôts important équivalent à minima à 49,31% de la plus value réalisable actuelle (environ 1/3).

Pour l'instant donc, cet argent virtuel toujours sur mon compte continue de prospérer et entre autre, de générer des dividendes. Comme je l'ai en précédent, j'ai taux de rotation d'actifs assez lents et principalement des titres conservés en portefeuille. Comme il est question d'alourdir encore la taxe sur la transaction financière, la aussi je resterai "gagnant"…

Concernant le rendant du capital investi hors plus values pour 2025, je devrais me situer autour de 12% de rendement dividende, ce qui fait du plus de 8% en net d'impôts.

La trajectoire actuelle de perception de dividende me permet de considérer encore qu'avec 12,5 années de perception de dividendes sur ce niveau, je fais une plus value net d'imposition de +100% (= mon capital aura doublé, si je génère pas de pertes d'investissements).

En cas de succession, les plus values réalisables sur compte titre seront transmises à la valeur de cours sans imposition, ni prélèvement sociaux.

La gestion "long terme" permet encore un abattement fiscal important au niveau des plus values pour les titres ayant plus de 8 et acheté avant 2018.

• Le "Pile ou Face" est inarrêtable, mais nécessite aussi un compte titre géré bien différemment. Car à la fin d'année, il faut déclarer toutes les plus values puisqu'elles ont été réalisées : ce qui ampute régulièrement et annuellement la performance. Et en cas de grosse performance, ça peut aussi amené à l'ensemble de ses revenus du foyer fiscal de changer de barême d'imposition…

C'est donc à chacun de bien choisir sa stratégie en fonction des objectifs…

|

Répondre

|

Suivez les marchés avec des outils de pros !

Suivez les marchés avec des outils de pros !