Les Pompiers de la finance... Pas mondiale - Page 8

Cours temps réel: 7 950,18 -0,18%| Cours | Graphes | News | Analyses et conseils | Composition CAC 40 | Historiques | Forum |

Ah, tu vois, j'ai bien dispensé mes leçons d'observation !

: )

Maintenant, tu trouves des choses intéressantes à voir !

Ben tout simplement, ça a senti le roussi et mauvais méchant grave! Les pompiers de la finance ont du intervenir rapidement pour calmer l'incendie... je le t'ai imaginer le délai d'intervention pour éviter que le château de cartes financier révise et se casse la gueule ...

Bravo à toi !

Message complété le 04/10/2019 16:27:50 par son auteur.

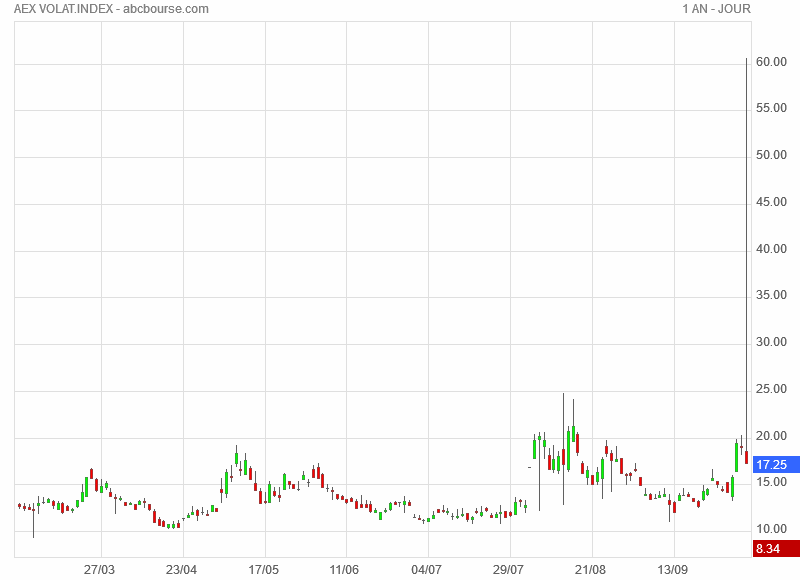

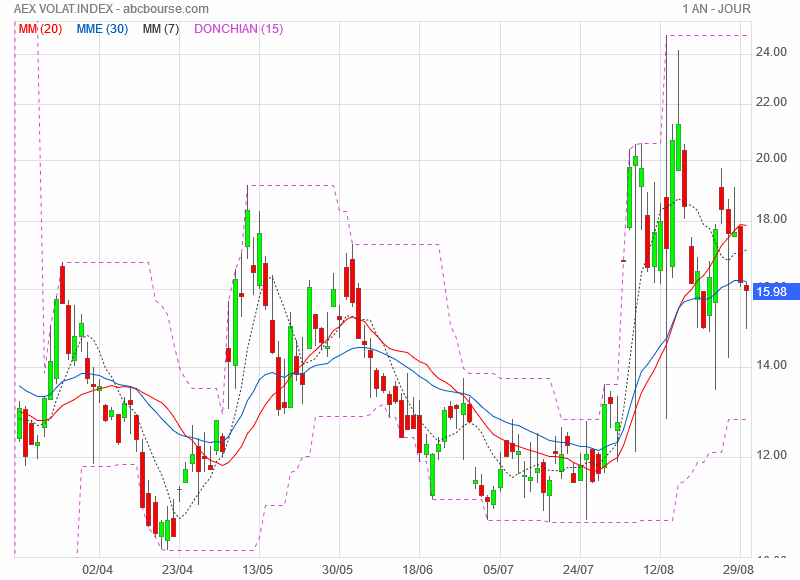

Même "M" baissier que sur le SP 500 !

https://www.abcbourse.com/graphes/eod?s=AEXn

Regardes mon graphe du SP 500 ici

https://www.abcbourse.com/forums/msg716413_sp-500-en-graphe

Message complété le 04/10/2019 16:29:11 par son auteur.

CORRECTION : lire "je te laisse imaginer le délai d'intervention pour éviter que le château de cartes financier dévise..."

|

Répondre

|

Ma ké cè ça ?

|

Répondre

|

Je vais pas le plaindre. Ce sont juste des gros debiles qui se sont cru meilleur que tout le monde et ont signés un contrat dans lequel ils shortent leur propre monnaie et se retrouvent a courir apres le CHF quel qu’en soit le prix tout ça pour payer moins d’interet.

C’est bien fait, juste retour des choses que de se manger un effet de change à jouer avec une devise etrangere deflationniste.

Message complété le 03/10/2019 09:15:17 par son auteur.

Il arrivera la même chose à ceux qui se croyant plus malin vont essayer acheter avec du DKK pour avoir un taux d’interet negatif. Comme si le DKK allait être « backé » à l’euro-franc pour L’eternité

|

Répondre

|

La crise des "subprimes" n'a pas suffit de leçon à la finance pourrie qui fait toujours mieux dans le pire afin d'escroquer au mieux son prochain.

Quand le rêve de devenir petit propriétaire se tranforme en cauchemar bancaire...

Et donc cette finance pourrie n'a pas hésité le moindre du monde à créer rapidement un nouveau produit de prime abord séduisant et très vendeur, mais qui cachait un risque pervers énorme dans lequel comme pour les supprimes, l'acheteur risque ni plus, ni moins que de se retrouver à la rue avec un niveau d'endettement record...

Même si certaines solutions de financement sont moins chères au moment de l'achat. il faut toujours privilégier celle qui vous offrira la sécurité car en cas de retournement brutal de marché et de conjoncture, voilà ce qui arrive...

Ainsi, si vous n'avez pas fait le bon, votre vie peut devenir votre pire cauchemar... il vous reste alors la paille à condition qu'un agriculteur en détresse ne l'ait pas acheté à votre place...

Les polonais ont décidé de se regrouper pour tenter un recours auprès de la justice européenne, mais c'est pas gagné car les banques ont les moyens de payer des bataillons entiers de juristes pour multiplier les lignes en corps 8 dans les contrats et les pages que les gens ne lisent jamais quand ils signent....

Pourtant, ils devraient... bien les lire, çà aurait pu éviter ces drames...

Les Polonais endettés en francs suisses espèrent dans la justice européenne

Actualité publiée le 03/10/19 07:32

--------------------------------------------------------------------------

Comme quelques centaines de milliers de Polonais, Piotr Zientala attend avec impatience un verdict de la justice européenne jeudi, espérant retrouver la stabilité financière, perdue à cause de son crédit hypothécaire en francs suisses.

Cet arrêt de la Cour de Justice de l'UE (CJUE) pourrait toutefois coûter cher aux banques et à l'économie polonaises.

Piotr Zientala, 42 ans, a voulu acheter en 2008 un appartement pour sa famille. "J'ai voulu prendre un crédit en zlotys, mais la banque me l'a refusé, puis m'a proposé un prêt libellé en francs suisses", explique-t-il à l'AFP.

"Son conseiller m'a convaincu, chiffres et graphiques à l'appui, que c'était avantageux et sans risques pour moi", raconte-t-il.

"Six mois plus tard, le cours du franc est passé de 2,03 zlotys à plus de 3 zlotys. En 2015, le cours du franc a été libéré et a atteint 5 zlotys, alors j'ai cessé de payer les traites". Aujourd'hui, le franc est à environ 4 zlotys.

Dix ans après avoir pris le crédit, M. Zientala doit rembourser quelque 600.000 zlotys (137.000 euros), soit le double de ce qu'il a emprunté.

"J'ai trouvé dans mon contrat des clauses abusives et je suis en procès contre ma banque". Il espère l'emporter: "mon contrat est pratiquement le même que celui qui est devant la CJUE".

- Clauses abusives -

La Cour, basée à Luxembourg, doit statuer jeudi sur un prêt contracté par la famille Dziubak qui contient des clauses abusives, dont celle permettant à la banque de fixer librement le cours du franc.

Si la Cour confirme l'avis donné par son avocat général en mai, la famille pourrait elle-même décider si elle veut maintenir le crédit aux termes actuels, le clore, ou le convertir en zlotys polonais mais aux taux d'origine, bien plus bas que les taux actuels.

Une telle décision devrait réjouir des milliers de Polonais, mais faire grincer les dents aux créanciers. Les banques pourraient perdre entre 40 et 60 milliards de zlotys (9,15-11,4 mds EUR), selon les estimations.

La Pologne n'est pas seule concernée. La Hongrie, la Roumanie ou la Croatie ont déjà résolu ce genre de problème en introduisant une législation spéciale.

Attirés par des taux bancaires très bas et un zloty fort, quelque 700.000 ménages polonais ont pris des crédits en devises entre 2000 et 2012.

La crise mondiale de 2008 et la libération en 2015 du cours du franc a doublé la valeur de la monnaie suisse par rapport au zloty.

Des gens découvrent "qu'à moyen terme ils risquent la faillite personnelle", observe Marek Rzewuski, responsable d'une association de débiteurs ayant porté plainte contre leurs banques.

- Otage dans son appartement -

Ils ont compris "qu'ils ne pourront plus payer leur dette et que cette dette dépasse la valeur de tout leur patrimoine, non seulement de leur appartement", ajoute-t-il.

C'est le cas de M. Zientala. "Je suis otage dans mon appartement, car je ne peux pas le vendre. La vente ne rembourserait pas le crédit", explique-t-il.

Si le verdict ne concernera directement que la famille Dziubak, des juges chargés d'affaires similaires sauront comment les traiter, explique M. Rzewuski.

Aujourd'hui, il reste à rembourser quelque 500.000 prêts en francs suisses, soit 20% de tous les crédits hypothécaires, pour une somme évaluée à plus 100 milliards de zlotys (22,85 mds EUR).

Les experts craignent que l'arrêt pourrait toucher l'ensemble du secteur bancaire et par conséquent l'économie polonaise et ralentir la croissance, une des plus élevées en Europe.

"Dans une hypothèse pessimiste, les banques peuvent perdre environ 50 milliards de zlotys, alors que les bénéfices annuels du secteur s'élèvent à 15 milliards", explique l'économiste Witold Orlowski. "Certaines banques pourraient faire faillite".

"Pour éviter une crise bancaire et stabiliser le secteur, l'Etat devrait renflouer ces banques avec de l'argent du contribuable", ajoute-t-il.

.

|

Répondre

|

Ces grandes mêches garsd'ain

|

Répondre

|

Super, ton graphe de bistcoins avec un beau "M" baissier dernièrement et en cours sur gap : on va directement au casse pipe baissier.

Sinon, Luncyan, j'ai une file Bitcoins !

https://www.abcbourse.com/forums/msg615347_la-lessive-des-gras-bitcoins

|

Répondre

|

Pendant ce temps, le DMI à 15 jours repasse dans le négatif (pas encore à jour sur abcbourse mais c'est le cas ce jour).

Les spéculateurs vont marteler la baisse

(Je sais on est dans le fofo cac 40)

|

Répondre

|

Faut-il avoir peur du Shadow Banking ?

https://www.youtube.com/watch?time_continue=293&v=91r9Cf6uYA0

... Ben, V'oui...

Les chiffres présentés sont plus bas que ceux que j'avais : estimation à 75 000 Milliards de dollars datant d'environ 2015...

|

Répondre

|

Une petite info encore confirmée ce jour

Le volume traité en bourse de Paris sur le seul fixing de clôture représente près du tiers du volume journalier .

On ne sait pas d'ailleurs s'il s'agit de débouclage de positions prises au long de la journée mais il apparaît vraisemblable qu'une bonne partie le soit

Par ailleurs ,les fonds américains ou transitant par les USA constituent également le tiers de l'encours journalier , proportion qui s'élève au fil du temps et des retraits notamment français du marché parisien .

On comprend que la tendance n'ait pas nécessairement la même résonance suivant la direction du regard , les grosses mains n'étant depuis longtemps plus nationales.

|

Répondre

|

Prochaines tenue de jours de ménage au Magix BCE Circus sous la houlette du nouveau chef de ménagerie !

La nomination de Christine Lagarde à la Tête de la BCE et du Magix BCE Circus qui entre-autre agit comme régulateur de marché ne fait pas l'unanimité dans les banques et pour cause. Si Mario Badmonay avait réussi à se faire apprécier en remplissant les pôches des banques et renflouant les matelas pneumatiques : il a même joui d'une aura de messie...

En revanche, avec Christine Lagarde, il est quasi acquis que certains auront beaucoup moins de liberté pour faire joujou avec les instruments de régulations, mais encore des comptes à rendre.

Si l'on reprend l'actualité récente, on découvre rapidement pourquoi les banquiers ne voulaient pas la voir s'installer...

La réponse est fourni par le Mr Loyal de L'économie...

_______________________________________________________

Article Les echos : "Lagarde appelle les banquiers à élever leur éthique"

Publié le 01/03/ 2019 à 09h02

Lors d'un discours au Guildhall, jeudi soir à Londres, la patronne du FMI s'est livrée à un réquisitoire contre les dérives de certains banquiers au détriment du bien commun.

La suite sur le site des ECHOS...

.

|

Répondre

|

Surtout depuis que l'ensemble des crédits intègrent la zone risque , donc limités au profit d'actions plus spéculatives

Quitte à risquer , autant afficher la meilleure cupidité (dit autrement "rendement espéré ")

|

Répondre

|

CRI74 ça a changé depuis que les credits font les depots et non l’inverse

Toute la connerie actuelle decoule de cette connerie

Message complété le 02/07/2019 19:46:53 par son auteur.

De cette theorie*

Message complété le 02/07/2019 19:50:25 par son auteur.

Malheureusement ils se sont rendu compte surement trop tard qu’il n’y avait pas de ruissellement finance > economie réelle.

Et ils ne peuvent pas se permettre que ça arrive car si ils font en sorte que l’argent rentre vraiment dans l’economie réelle il y aura inflation - hausse des taux - faillite - chomage

L’idée c’est de degonfler la bulle d’une traite sans que cette spirale se fasse, comme en 87, c’est le seul moyen. Mais comment faire ?

Message complété le 02/07/2019 19:51:15 par son auteur.

87 c’est une ruine boursiere tellement rapide et en meme temps circonscrite a la bourse et le monde est reparti de plus belle le mois d’apres

|

Répondre

|

On se demande réellement comment sont gérées les banques , constamment prises la main dans le sac mais toujours avec une magouille d'avance , alors que les bilans d'actifs sains s'avèrent visiblement très insuffisants .

Il n'existe sans aucun doute pas de miracle : depuis que les établissements financiers ont déserté l'alimentation de l'économie en se tournant essentiellement vers la pure spéculation , leur sort ne cesse d'empirer , justifiant un renouvellement toujours plus serré des stress tests

Comme quoi , entre apparence de résultats satisfaisants et situation réelle aux "déchets" notamment planqués dans le hors bilan , leur stratégie "consensuelle " les amène indubitablement vers les abysses

Mais pas d'inquiétude pour elles , le pigeon prêt à plumer ne fera pas défaut , lui !

|

Répondre

|

CQFD Gars d’Ain

De plus , coup double et plus avec les GB puisque les actifs tiennent beaucoup avec la finance. Ainsi atteignent -ils le cœur du moteur anglais au plus grand profit des institutions financières US en concurrence frontale

|

Répondre

|

2

2

Ooohh Monseigneur est sorti de sa crypte ? Pourtant il doit y faire frais... idéal pour un petit blanc...

|

Répondre

|

Ohoooo j'ai du renfort ? Mr gars d'ain prêches ?? 😇😇

|

Répondre

|

1

Tu prêches à un converti de longue date... tu peux étendre ce raisonnement aux guerres qu'ils ont faites, elles ont toujours eû comme but de faire du pognon... L'Europe était sensée nous protéger de leur emprise, mais victime de politiciens carièristes ayant les mêmes travers que chez eux, l'objectif initial prend l'eau et nous finirons tous dans un grand marché américain...

|

Répondre

|

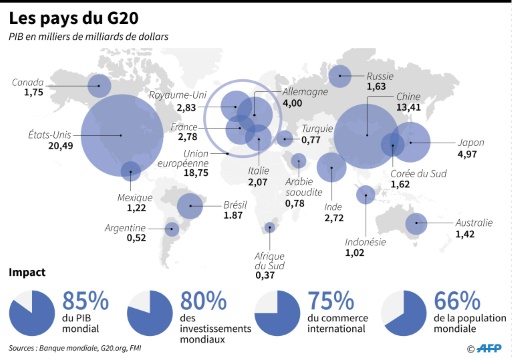

Le gendarme du monde est un "gros salopard"...

Avez-vous regardé le brexit sous l'angle du PIB ? Non, Vous allez voir, c'est fort enrichissant ...

Je vais joindre ce petit graphique de PIB affiché pour le G20 et qui permet assez facilement de résumer la situation.

QUESTION : Qui avait le plus à gagner et le plus d'intérêt à ce que ce Brexit se fasse ?...

Alors, cherchez ???? Vous voyez pas, sérieux ?

Ben tout simplement, comme dirait le pôte à Sylvester des guignols de l'info, c'est le "gentil copain américain" de la "global mondial enterprise corp."... C'est PAS joli, joli de pigeonner comme cela ses amis et partenaires économiques.

Regardez donc les chiffres de PIB en milliers de milliards de dollars affichés pour ce G20, on a :

• USA : 20,49

• Union européenne (UE) : 18,75

• Grande Bretagne (GB) : 2,83

Si vous faites UE+GB, vous obtenez un total de 21,58 milliers de milliards de dollars de PIB.

Dans ce cas là, l'UE avec la grande bretagne sans brexit serait la première économie mondiale et les USA de Trump auraient perdu leur couronne mondiale.

Au regard de cette analyse,

ça explique beaucoup de choses dans les actions pourries en suprématie économique notamment menées par Trump qui fait tout pour que les autres puissances économiques n'arrivent pas progresser.

En mettant des bâtons dans les roues de certains partenaires économiques important de l'UE, il en freine son développement.

On voit donc que l'Europe avait pleinement les moyens en plus de son Euro compétitif de devenir la première puissance économique mondiale, mais tout a été organisé pour que ça capote en appuyant et en faisant pression sur le maillon faible pour qu'il sorte de l'Europe : On a aussi d'ailleurs tablé sur le fait que sa sortie générerait des problèmes économiques importants propices à limiter les perspectives de croissance du PIB de l'UE...

Voilà, on en pense ce que l'on veut : personnellement mon idée est faite et vous l'avez sous les yeux...

Le "Gentil ricain" gendarme du monde est donc un "gros salopard" y compris en tapant sur l'Iran où la France avait de bonnes perspectives de croissance des échanges : Pétrole, automobiles, infrastructures de tramport, commerce de denrées alimentaires et autres produits manufacturés...

.

|

Répondre

|

Allo, Le post Précédent ???

Oui...

Vous êtes sur écoute...

.

|

Répondre

|

Les sbires du magic BCE circus préparent activement leur journée de deuil national pour célébrer la sortie de piste leur chef vénéré Mario Badmoney

On peut être certains qu'il aura droit à un lot témoin des palettes de billets imprimés durant son mandat. Gageons que cela ne se passe pas comme dernièrement en Australie, où les instances monétaires du pays ont imprimés quelques 46 millions de billets $ avec une faute grossière d'orthographe (assurément un coup de Gogole traduction!...) faisant ainsi passer les faussaires en monnaies pour des rigolos de sévices. l'histoire ne dit pas pour l'instant si les faussaires envisage de contrefaire les billets avec la faute, ce qui serait avouons-le une première en soi !

Délectons nous donc des fastes monétaires qui suivent dans un monde peu enclin à croiser des gilets jaunes dans les couloirs et aux bornes de taxi...

Avant de changer de capitaine, la BCE en plein débat sur son cap

AFP | Actualité publiée le 24/05/19 09:28

--------------------------------------------------------------------------------------------------------------------------

Notons que "Fruit de tractations politiques, la prochaine présidence de la Banque centrale européenne se jouera dans la foulée du scrutin continental de dimanche. Mais le choix du capitaine s'accompagne d'un débat complexe: à quoi doit désormais servir la BCE?

"Bon courage pour succéder" à l'Italien Mario Draghi, 71 ans, qui passera la main fin octobre après huit ans d'un mandat scandé par les crises à la tête de l'institution francfortoise, soulignait récemment une source européenne.

De tous les postes clés au sein de l'UE, que les Etats-membres commenceront à se répartir lors d'un sommet mardi à Bruxelles, "c'est celui qui a le plus de pouvoir", insistait le même interlocuteur.

Cité parmi les candidats à la succession de M. Draghi, Olli Rehn, gouverneur de la Banque de Finlande, réclamait en mars "un examen complet des principes directeurs, des hypothèses clés et des outils" de la BCE, pour refléter les bouleversements économiques depuis la crise de 2008.

De fait, l'institution francfortoise "pourrait marcher dans les pas de la Réserve fédérale américaine (Fed), qui mène actuellement une revue de sa politique monétaire et de ses instruments", renchérit auprès de l'AFP Eric Dor, directeur des études économiques à l'IESEG School of Management.

- Objectif manqué -

La dernière révision de la stratégie de la BCE remonte à 2003: l'objectif de "stabilité des prix" avait été défini par l'atteinte à moyen terme d'une inflation légèrement inférieure à 2%, niveau censé favoriser l'investissement et l'emploi.

Le siège de la Banque centrale européenne (BCE), le 13 septembre 2018 à Francfort en Allemagne (AFP/Archives/Daniel ROLAND)

Depuis, la crise financière puis celle des dettes souveraines ont révélé Mario Draghi en pompier de la zone euro, assurant en 2012 que son institution ferait "tout pour sauver" la monnaie unique en dégainant des instruments inédits.

Mais la BCE a très souvent manqué depuis 6 ans son objectif d'inflation, bien qu'elle ait descendu ses taux à leur plancher historique et déversé des tombereaux de liquidités sur les marchés en rachetant de la dette.

"Un nouveau président aura l'occasion de lancer un débat" sur la politique monétaire, cible "de nombreuses critiques" ces dernières années, rappelle Paul de Grauwe, professeur à la London School of Economics.

Les pays les plus riches de l'union monétaire, à commencer par l'Allemagne, ont régulièrement accusé l'institut de pénaliser les épargnants et de favoriser la formation de bulles financière ou immobilière.

Plus largement, "dans un monde toujours plus globalisé", la BCE voit les ressorts de l'inflation lui échapper, au point que "se focaliser" sur ce seul critère apparaît discutable, estime Marcel Fratzscher, président de l'institut économique berlinois DIW.

- Chasseuse de bulles -

La montée des services au détriment de l'industrie, avec sa concurrence féroce et ses salaires modestes, tend elle aussi à freiner la hausse des prix, observait récemment Benoît Coeuré, membre du directoire de la BCE.

Pour l'avenir, "veut-on aller vers une stratégie duale fondée sur l'atteinte de niveaux de prix et d'emploi, à la façon de la Réserve fédérale américaine ?", s'interroge M. Fratzscher.

Parmi les suggestions des spécialistes figure un ciblage "flexible" de l'inflation, pour atteindre le niveau visé graduellement, ou un double objectif portant à la fois sur "la croissance réelle et l'inflation", selon M. Dor.

La BCE pourrait aussi se charger de prévenir les bulles financières et superviser les fonds spéculatifs, à l'instar de celle des banques depuis 2014, ou agir sur une gamme élargie de taux d'intérêt, comme la Banque du Japon.

Mais pour M. De Grauwe, au-delà du débat académique, toute refonte de la stratégie monétaire en zone euro "sera déterminée par les circonstances économiques et des marchés".

Aussi, faute de pouvoir remonter à elle seule l'inflation, la BCE devrait voir son action complétée "par une politique budgétaire des Etats plus expansionniste", préconise-t-il, renvoyant la balle dans le camp des dirigeants européens.

================

à suivre donc !....

.

|

Répondre

|

Suivez les marchés avec des outils de pros !

Suivez les marchés avec des outils de pros !