Ubisoft : Infos/Recos - Page 6

Cours temps réel: 6,082 -4,43%| Cours | Graphes | News | Analyses et conseils | Société | Historiques | Vie du titre | Secteur | Forum |

Oddo BHF divise son objectif de cours

Actualité publiée le 26/09/24 09:37

(CercleFinance.com) - Tout en maintenant son opinion 'neutre' sur Ubisoft, Oddo BHF divise son objectif de cours par deux, à 11,5 euros, sur la base de ses prévisions de résultats fortement revues à la baisse (-64% pour les ROC ajustés et -90% pour les BPA, en moyenne sur trois ans).

Selon l'analyste, le profit warning confirme les difficultés d'Ubisoft à sortir des jeux à succès depuis plusieurs années avec le risque de perdre la confiance de sa communauté de joueurs. 'Le mal semble profond et la visibilité est problématique', prévient-il.

Malgré la chute du cours de Bourse (-51% depuis le début de l'année dont -34% sur un mois - retour sur les plus bas de 10 ans), Oddo BHF reste donc à l'écart du dossier, 'd'autant que le bilan commence à devenir tendu'.

|

Répondre

|

26/09/2024

Ubisoft plonge de près de 14% à 9,9 euros à l'ouverture du marché parisien, logiquement sanctionné après son nouveau 'warning'. L'éditeur de jeux vidéo, qui évolue au plus bas en Bourse, a révisé ses objectifs à la baisse après avoir décidé de repousser la sortie d''Assassin's Creed Shadows' tandis que le lancement de 'Star Wars Outlaws' s'avère plus faible que prévu.

'Assassin's Creed Shadows' est désormais attendu le 14 février 2025 contre un lancement initialement prévu en novembre. "Bien que le jeu soit finalisé, les enseignements tirés de la sortie de 'Star Wars Outlaws' nous ont amenés à accorder plus de temps au polish du titre. Cela permettra à l'opus le plus important de la franchise d'être à la hauteur de ses ambitions, notamment en délivrant la promesse de notre aventure à double protagonistes, Naoe et Yasuke, apportant deux styles de jeu très différents", explique Ubisoft.

Le Groupe prévoit désormais un 'net bookings' annuel d'environ 1,95 milliard d'euros, ainsi qu'un résultat opérationnel non-IFRS et un flux de trésorerie libre proches de l'équilibre. Il prévoyait auparavant "une croissance solide du 'net bookings', une légère progression du résultat opérationnel non-FRS et une hausse de la capacité d'autofinancement non-IFRS conduisant à un flux de trésorerie libre positif". Le net bookings pour le 2e trimestre 2024-2025 devrait s'élever à environ 350-370 millions d'euros contre environ 550 ME visés précédemment.

Citi ('acheter') coupe sa cible de 45 à 30 euros. La banque explique que le "triple coup dur" provenant du démarrage décevant de 'Star Wars Outlaws', du retard d''Assassin's Creed Shadows' et de la révision des prévisions confirme les "pires craintes" du marché. Bien que la chute de 51% du cours de l'action depuis le début de l'année intègre probablement une partie de cette nouvelle, elle sape encore davantage la confiance dans l'exécution de l'entreprise... TD Cowen ('conserver') ramène son objectif de 23 à 15 euros. Le broker affirme que "les six dernières années ont été un défilé presque ininterrompu de retards de jeux, suivis de lancements de jeux qui ne sont toujours pas prêts". Malgré une forte augmentation de la consommation de jeux au cours des dernières années, Ubisoft n'a généré en moyenne que 135 millions d'euros d'Ebit sur les exercices 2020 à 2025 (en supposant que les nouvelles prévisions puissent être atteintes)...

|

Répondre

|

Révise ses objectifs financiers pour 2024-25

Aujourd'hui à 18:02

(CercleFinance.com) - Ubisoft révise ses objectifs financiers pour l'exercice 2024-25. Le Groupe prévoit désormais un net bookings d'environ 1,95 milliard d'euros, ainsi qu'un résultat opérationnel non-IFRS et un flux de trésorerie libre proches de l'équilibre.

Le net bookings pour le deuxième trimestre de l'exercice 2024-25 devrait s'élever à environ 350-370 millions d'euros.

'Les objectifs révisés sont principalement le reflet de décisions prises pour Assassin's Creed Shadows et d'un lancement plus faible que prévu de Star Wars Outlaws' indique le groupe.

Yves Guillemot, co-fondateur et Président directeur général, a déclaré : ' La performance de notre deuxième trimestre n'a pas été à la hauteur de nos attentes, et nous sommes déterminés à y remédier rapidement et fermement, en mettant encore plus l'accent sur une approche centrée sur le joueur et axée sur le gameplay, ainsi qu'un engagement constant à la valeur à long terme de nos marques'.

|

Répondre

|

J'ai vu dans certains commentaires qu'un "Bashing organisé" sévit contre Ubisoft parmi des réseaux sociaux dans le domaine des jeux vidéos. Certains critiquent le jeu sans même l'avoir essayé et d'autres qui l'ont pratiqué s'étonnent de critiques selon eux infondées.

Il y a donc une très grosse pression bien avant la sortie du nouveau jeu dit de "la dernière chance" pour Ubisoft. C'est sans doute ce qui l'a poussé à annuler la présentation. Mais ce faisant, il se met en position de faiblesse face aux critiques et sans aucun doute cela signe le déclin du PDG Guillemot qui n'aurait jamais agi de la sorte il y a quelques années.

Maintenant ce sont les publications qui donneront la mesure réelle de ce qui ressemble à un déclin.

|

Répondre

|

quand ça veut pas.. ça veut pas !

------------

nouveau coup de pression

Par Jean-Baptiste André Publié le 25/09/2024 à 09h14

(Boursier.com) — Ubisoft trébuche de plus de 4% à 11,4 euros à l'ouverture du marché parisien, proche de ses plus bas historiques. A la grande surprise des spécialistes, l'éditeur de jeux vidéo a annoncé qu'il ne participerait pas au Tokyo Game Show programmé cette semaine. Dans un message publié sur son compte japonais sur X, la société a déclaré qu'en raison de " diverses circonstances ", elle annulait sa présentation en ligne initialement prévue pour l'événement. Le groupe n'a fourni aucune explication précise mais cette annulation de dernière minute intervient alors que le dernier 'Assassin's Creed Shadows', dont l'histoire se déroule dans le Japon du XVIe siècle, subit de nombreuses critiques avant même sa sortie prévue au mois de novembre.

|

Répondre

|

Il semblerait bien, qu'à court terme, nous ayons touché le fond de la piscine..

en tous les cas, ça se joue !

|

Répondre

|

Premier trimestre "solide" et objectifs confirmés pour 2024-2025

Le 18 juillet 2024 à 17:48

Paris (awp/afp) - Le géant français du jeu vidéo Ubisoft a enregistré un chiffre d'affaires en hausse de 11,4% au premier trimestre de son exercice décalé 2024-2025, à 323,5 millions d'euros, a-t-il annoncé jeudi, confirmant aussi ses objectifs pour la période.

Porté par la bonne performance de ses licences, comme "Assassin's Creed", "Rainbow Six" ou "The Crew", l'éditeur affiche une hausse de 7,8% à taux de change constants du "net bookings" ("réservations nettes", soit les ventes hors revenus différés, son indicateur de référence), à 290 millions d'euros, précise-t-il dans un communiqué.

"Dans un marché sélectif, nous avons réalisé un début d'année solide avec un +net bookings+ supérieur à l'objectif, confirmant que nous sommes sur la bonne voie" a commenté Yves Guillemot, PDG d'Ubisoft, cité dans le communiqué.

Le groupe s'est également félicité des "débuts encourageants" de "XDefiant", jeu de tir compétitif lancé en mai et qui a attiré "plus de dix millions de joueurs au cours de ses deux premières semaines".

Au deuxième trimestre, Ubisoft anticipe un "+net bookings+ aux alentours de 500 millions d'euros" et confirme ses objectifs financiers pour le reste de l'année, prévoyant notamment "une croissance solide du +net bookings+" et une "légère progression du résultat opérationnel non-IFRS".

L'éditeur français joue gros dans les mois à venir puisqu'il prévoit deux lancements majeurs d'ici la fin 2024: le 30 août, "Star Wars Outlaws", jeu d'aventure spatial dans l'univers de la célèbre série de films créée par George Lucas, puis le 15 novembre, "Assassin's Creed Shadows", qui transporte sa franchise la plus populaire dans le Japon féodal.

"On s'attend (...) à ce que ce soit parmi les plus gros jeux, en termes de ventes, de l'industrie cette année et parmi nos meilleures ventes historiques", a indiqué Frédérick Duguet, le directeur financier du groupe, lors d'une conférence téléphonique.

Bien qu'il ait "sous-performé au lancement" en février, le jeu de pirates "Skull and Bones" figure "parmi les meilleurs jeux de notre portefeuille en termes d'engagement et de rétention" des joueurs, a-t-il également précisé.

Le groupe a par ailleurs indiqué avoir repoussé la sortie de deux jeux pour mobiles, "Rainbow Six Mobile" et "The Division Resurgence", qui ne sont plus attendus pour l'année fiscale 2025.

|

Répondre

|

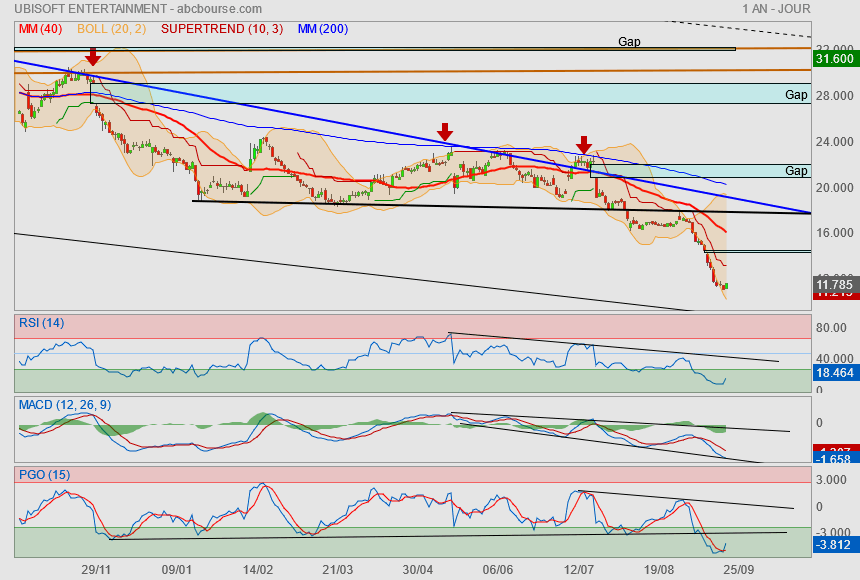

Graphique en hebdo où l'on ne voit pas trop bien

mais il suffit de me croire

nous sommes arrivés une énième fois sur l'oblique descente bleue qui a repoussé le cours 6fois déjà...

avec juste au dessus une 2ième lame nommée la Mm40.

on distingue aussi qu'on arrive sur obstacle via une divergence haussière.

Objectif 24.20€ ou encore un échec de plus ?

réponse bientôt

|

Répondre

|

L'analyse de Jefferies semble en tout cas parfaitement comprise aujourd'hui par pas mal d'acheteurs car la forte hausse de 8% s'accompagne d'un gonflement des volumes échangés.

Au plan graphique on doit aussi retrouver une première résistance autour des 21,50 euros qui si elle est franchie à la clôture sera sans doute un signal de plus pour la poursuite de la hausse.

|

Répondre

|

Jefferies estime qu'Ubisoft a les moyens de quasiment doubler son cours de Bourse

Aujourd'hui à 14:52

(BFM Bourse) - La banque a rehaussé de deux crans son opinion sur la valeur, passant de "sous-performance" à "acheter" sur le titre. Jefferies est enthousiasmé par le catalogue de sorties, l'orientation du modèle du groupe vers davantage de revenus récurrents, une inflexion dans la génération de cash et sa faible valorisation.

Virage à 180 degrés pour Jefferies sur Ubisoft. La banque a totalement changé son braquet sur l'éditeur français indépendant de jeux vidéo, passant de "sous-performance" à "acheter" ce lundi, ce qui revient à passer de vendre à l'achat. Jefferies a par ailleurs relevé son objectif de cours à 29 euros contre 21,5 euros précédemment. Au cours de clôture de vendredi (19,66 euros) cette cible accorde un potentiel de près de 100% à l'action Ubisoft.

Ce double relèvement de conseil porte Ubisoft en Bourse, le titre s'adjugeant 8,3% à 21,3 euros en début d'après-midi, signant de très loin la plus forte hausse du SBF 120.

Ubisoft se traite actuellement en Bourse avec une décote par rapport à ses concurrents qui est trop élevée aux yeux de Jefferies "dans un monde qui a un besoin crucial de contenus".

La banque juge que de nombreux catalyseurs pourraient permettre à Ubisoft de combler sa décote boursière.

Des jeux prometteurs

Jefferies est par exemple enthousiasmé par les prochains jeux "AAA" (les blockbusters) de la société, à savoir Star Wars Outlaws, un jeux de la franchise cinématographique Star Wars centré sur la criminalité de l'univers fictif, et Assassin's Creed Shadows, un opus de la saga Assassin's Creed (qui cumule plus de 200 millions de jeux vendus) mettant à l'honneur les samouraïs. Le premier jeu sortira le 30 août prochain, le second le 15 novembre.

Jefferies évoque un catalogue de sorties "robustes" s'appuyant sur des licences "qui ont fait leurs preuves". La banque juge même qu'Assassin's Creed Shadows pourrait être en lice pour obtenir le titre de jeu de l'année.

Au-delà de ce catalogue, Ubisoft met surtout en avant une réorientation du modèle économique d'Ubisoft. Le groupe de jeux vidéo a annoncé le 15 janvier un changement de nom de ses offres de streaming (le jeu par abonnement), Ubisoft+. Avec, notamment, la possibilité de s'abonner à Ubisoft+ Premium (qui offre un accès aux nouveautés dès leur sortie) pour 17,99 dollars par mois.

Pour Jefferies, ces annonces marquent un virage stratégique important pour Ubisoft qui se dirige davantage vers un modèle économique par abonnements.

"Nous pensons que cette approche présente des avantages financiers pour Ubisoft en permettant des revenus stables et récurrents, tout en renforçant l'engagement des clients et en élargissant la portée du marché", écrit la banque. Ce qui améliore son profil boursier car le marché accorde des valorisations plus généreuses, dans le secteur des logiciels, aux groupes présentant une importante part de revenus récurrents.

Des recrutements abonnés prometteurs pour Ubisoft+

Avec les sorties des deux jeux Star Wars et Assassin's Creed, mais aussi l'arrivée d'ici à la fin de l'exercice 2024-2025 (fin mars prochain) des licences Activision Blizzard (Warcraft, Diablo, Overwatch) sur Ubisoft+, le service de streaming devrait enregistrer une année record de croissance de ses abonnés en 2024-2025, selon l'établissement. " Nous pensons que si Ubisoft décide de divulguer ce chiffre (de croissance des abonnés, NDLR), cela entraînera une appréciation des multiples de l'action", écrit Jefferies.

En fait, la banque va jusqu'à écrire que la nouvelle tactique de monétisation d'Ubisoft montre que le développeur de jeux vidéo "ne veut plus vendre de jeux". Jefferies veut dire que la société devrait privilégier l'abonnement à la vente frontale de jeux.

Jefferies appuie notamment ce constat sur les différents tarifs proposés sur son site pour les futures sorties de ses jeux de grande envergure. Outre les éditions standard (69,99 dollars), gold (109,99 dollars) et ultimate (129,99 dollars), le groupe propose de bifurquer vers Ubisoft+ à 17,99 dollars par mois, avec les avantages de l'édition ultimate.

La banque note que cette dernière offre est mise en valeur en bleu sur sa page. "Nous pensons qu'il s'agit du modèle qu'Ubisoft souhaite voir acheter par le plus grand nombre de consommateurs, d'où la surbrillance bleue", déduit-elle.

Jefferies estime qu'un abonnement à Ubisoft+ pendant trois mois peut être plus rentable qu'un achat pur et simple du jeu. Toujours selon la banque et plus largement , un abonnement peut-être même 30% plus rentable pour Ubisoft que l'achat pur et simple d'un jeu.

Jefferies estime au passage qu'Ubisoft+ constitue une plateforme avec des coûts plus bas et mieux margée que le Game Pass de Microsoft ou le PS Plus de Sony.

"La raison en est que ces derniers services doivent dépenser d'importants coûts récurrents pour renouveler les licences et maintenir le contenu sur leurs abonnements. Ce n'est pas le cas d'Ubisoft. Nous pensons que l'écosystème Ubisoft+ à lui seul pourrait valoir autant que le Groupe Ubisoft aujourd'hui", explique l'établissement.

Dernier point soulevé par la banque: après avoir brûlé du cash au cours de ses quatre derniers exercices, l'exercice 2024-2025 d'Ubisoft pourrait marquer une "inflexion" sur ce point. Ce qui pourrait séduire certains investisseurs qui refusent jusqu'à présent de se positionner sur le titre en raison de sa consommation de trésorerie.

Ubisoft compte dégager sur l'exercice actuel un flux de trésorerie disponible positif. Jefferies retient un chiffre de 142,6 millions d'euros.

|

Répondre

|

On lui souhaite le meilleur des succès et qu’il sorte Ubi de son naufrage 🤔

|

Répondre

|

Le bric-à-brac de Zonebourse : Ubisoft démarre fort

Le 27 mai 2024 à 10:30

Zonebourse.com Par Emilie Servoz

Premiers échos positifs pour Ubisoft

Bonne nouvelle pour Ubisoft. Le titre free-to-play XDefiant, lancé en présaison le 21 mai, a bien démarré. Chez AlphaValue, l'analyste Adrien Brasey évoque même un "succès sans précédent pour la société", puisque c'est son titre qui a le plus rapidement atteint le million d'utilisateurs. "Selon des sources internes, le jeu a continué sur sa lancée pour atteindre trois millions d'utilisateurs dans les premières 48 heures, ce qui en fait le lancement le plus réussi d'Ubisoft à ce jour", ajoute le spécialiste. Les soucis serveurs initiaux semblent avoir été surmontés.

Jusqu'à présent, Ubi n'a pas connu que des succès dans le modèle économique des jeux à microtransactions, le segment le plus dynamique du marché. Est-ce que XDefiant va changer la donne ? Le management s'est montré très prudent dernièrement sur les projections pour le titre : chat échaudé craint l'eau froide ! Les attentes sont donc relativement faibles du côté des analystes.

XDefiant est un free-to-play GaaS natif pour PC et consoles développé par Ubisoft San Francisco. C'est un jeu de tir en arène à la première personne 6v6 très rythmé. L'éditeur a prévu de s'appuyer sur des univers issus de ses différents mondes. Au démarrage, le jeu compte 14 cartes, 5 modes de jeu, 5 factions jouables. Les premières mises à jour ont déjà été mises en ligne.

|

Répondre

|

Le réalisateur de StarWars Georges Lucas va être honoré à Cannes et Star Wars est remis en lumière !!!

Pour Ubisoft qui doit sortir le jeu le 30 Août c'est une bonne publicité !!!

Un jeu qui a été annoncé en 2021 et a mis pas mal de temps à voir le jour devrait sortir à un moment où les concurrents ne sortent pas en principe des jeux importants. Cela sera t-il suffisant pour emballer les ventes ? Impossible de le prédire.

Mais pour le titre les commentaires attendus le 10 Juin devraient sans doute être le vrai déclencheur d'une tendance haussière ou baissière.

|

Répondre

|

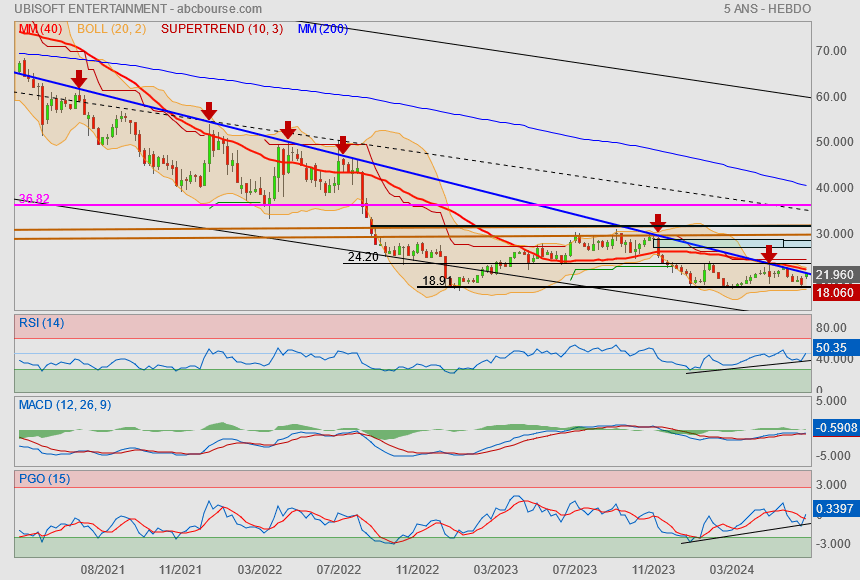

Suite à une communication encore décevante lors de la publication..

le titre se tape une fois de plus la tête sur une oblique descendante en bleu de moyen terme (3ans).

On a beau sortir des jeux... au bout du bout, c'est toujours décevant quelque part !

C'est dommage.. car, du côté des indicateurs, c'est plutôt positif ou sur le point de l'être.

Noël se rapprochant, on peut toujours croire au père noël malgré tout.

|

Répondre

|

Tu peux toujours sortir des jeux AAA et des promesses...

le marché est pessimiste sur l'avenir de la boîte. pas pour rien que depuis 6ans ... ça baisse

et comme je le disais déjà, sortir un jeu c'est bien.... faut il encore qu'il soit sur-acheté. sinon ça finit en déception !

-----------------------

Gros coup de froid en Bourse pour Ubisoft, dont les perspectives déçoivent

Aujourd'hui à 12:48

(BFM Bourse) - Déjouant les pronostics, l'éditeur de jeux vidéo a atteint son objectif de résultat opérationnel non-IFRS pour son année fiscale. Mais ses perspectives pour l'exercice en cours déçoivent nettement les investisseurs.

Contre toute attente, Ubisoft complète le niveau. L'éditeur de jeux vidéo a dévoilé mercredi soir ses comptes annuels pour l'exercice 2023-2024, clos en mars, dernier. Les analystes avaient acté que le groupe ne tiendrait pas son principal objectif, à savoir un résultat opérationnel non-IFRS de 400 millions d'euros. Invest Securities évoque un consensus à 371 millions d'euros, Oddo BHF en cite à un autre à 375 millions d'euros.

Finalement, ce résultat opérationnel non IFRS s'est établi à 401,4 millions d'euros, dépassant ainsi largement les attentes.

Et, pourtant, Ubisoft est violemment sanctionné en Bourse ce jeudi, l'action plongeant de 15,2% vers 10h30.

Déception sur la cible de résultat opérationnel

La cause de cette punition est à chercher du côté des perspectives du groupe pour l'exercice 2024-2025, clos en mars prochain. La société a indiqué anticiper "une croissance solide" de ses "net bookings", c'est-à-dire le chiffre d'affaires retraités de certains revenus différés, mais seulement une "légère progression" de son résultat opérationnel non-IFRS.

Or, selon Oddo BHF, le consensus anticipait avant cette publication, un résultat opérationnel non-IFRS de 459 millions d'euros, ce qui traduirait une croissance de 14,4% de cet indicateur. A rebours, donc, de la "légère progression" promis par Ubisoft.

"Il y a clairement de la déception sur l'objectif de résultat opérationnel qui est éloigné du consensus de 459 millions d'euros. L'exercice 2023-2024 a été porté par des revenus de licences très bien margés, avec la licence Activision (pour la diffusion en streaming, NDLR) ou les licences qu'Ubisoft attribue lui-même à des entreprises pour développer des jeux mobiles. On ne connaît pas le poids exact de ces revenus de licences, mais on peut supposer qu'ils ont été importants et ne seront pas récurrents. Ils contribueront ainsi moins à la marge de l'exercice 2024-2025", explique un analyste parisien.

"La contribution plus élevée des nouveaux jeux, la poursuite de la croissance de Rainbow Six Siege et les nouvelles réductions de coûts fixes vont être partiellement compensées (pour l'exercice 2024-2025) au niveau des profits par une contribution plus faible des partenariats B2B à marge élevée", remarque également, de son coté, Oddo BHF.

"Par ailleurs, au fur et à mesure qu'on s'approchait de la publication, le titre est monté et le marché a commencé à anticiper, en l'absence d'avertissements sur résultats, qu'il n'y aurait pas de mauvaise surprise", ajoute l'analyste parisien précédemment cité.

Pour cet exercice 2024-2025, Ubisoft pourra compter sur le lancement de deux jeux "AAA", c'est-à-dire les blockbusters du jeu vidéo. Il s'agira de "Star Wars Outlaws", qui ressemble à un GTA dans l'univers de Star Wars et dont les premières images ont reçu un bon accueil de la part de la presse, ainsi que d'"Assassin's Creed Shadows", nouvel opus de la licence Asssassin's Creed qui prendra place à l'époque du Japon féodal. Les promesses affichées par ces deux titres avaient d'ailleurs conduit Stfiel à passer à l'achat sur Ubisoft, la semaine dernière.

Du cash brûlé

Pour revenir aux résultats annuels de l'éditeur de jeux vidéo, la société a dégagé des "net bookings" de 2,32 milliards d'euros sur l'ensemble de l'exercice, en hausse de 33,5% sur un an. Sur le seul quatrième trimestre, les "net bookings" ont été multipliés par près de trois à 872,7 millions d'euros, portés par la sortie de plusieurs jeux sur la période (comme Prince of Persia: The Lost Crown). Aussi bien sur l'année que sur le quatrième trimestre, Ubisoft a enregistré des "net bookings" records.

Le résultat opérationnel non-IFRS a donc atteint 401,4 millions d'euros contre une perte de 500,2 millions d'euros en 2022-2023. Outre la croissance de l'activité, cette ligne de comptes a bénéficié des mesures d'économies de la société, qui a réduit sa base de coûts fixes d'environ 150 millions d'euros en 2023-2024 et compte parvenir à un chiffre de 200 millions d'euros en 2025-2026.

Le bénéfice net d'Ubisoft est également repassé dans le vert, à 157,9 millions d'euros, contre une perte de 495 millions d'euros sur le précédent exercice.

Oddo BHF se dit néanmoins "déçu" de la consommation de cash, Ubisoft ayant décaissé 509,4 millions d'euros de trésorerie sur l'exercice, ce qui marque la troisième année consécutive dans le rouge. Le courtier note que cette consommation de trésorerie est due à une forte dégradation du besoin en fonds de roulement, elle-même causée par d'importantes créances commerciales à la suite du chiffre d'affaires record du quatrième trimestre.

"Ubisoft confirme son redressement des résultats" avec l'exercice 2023-2024, "mais la lecture des comptes est toujours compliquée (contribution significative de partenariats peu récurrents, forte consommation de cash…)", juge Oddo BHF. "Les engagements pris par les dirigeants pour le prochain exercice 2024-2025 nous incitent également à revoir en baisse nos prévisions (-7% pour les bénéfices par action)", poursuit le courtier.

UBS a, de son côté, confirmé son opinion à "vendre" sur la valeur. La banque suisse estime qu'Ubisoft ne dégagera, en cumulé, que 112 millions d'euros de cash d'ici à la clôture de l'exercice 2028-2029. Ce alors que la société devra rembourser 1,4 milliard d'euros d'emprunts entre 2024-2025 et 2027-2028. "Par conséquent, nous pensons que l'action restera sous pression à moins que le groupe ne parvienne à dégager un flux de trésorerie libre supérieur aux attentes", conclut UBS.

|

Répondre

|

L'éditeur de jeux vidéo Ubisoft rassure sur les connexions au nouvel Assassin's Creed, l'action monte

Aujourd'hui à 15:55

Ubisoft remonte en Bourse

(BFM Bourse) - La société a indiqué sur les réseaux sociaux mercredi soir que le nouveau volet de la saga avait enregistré un nombre de joueurs en ligne équivalent à celui des opus "Origins" et "Odyssey".

Les journées se suivent et ne se ressemblent pas pour Ubisoft en Bourse. L'éditeur a perdu 2% mercredi et surtout 5% la veille. Ce jeudi, l'action reprend 3,6% peu avant 16h, signant l'une des meilleures performances du SBF 120.

Ce rebond semble être alimenté par le message posté mercredi soir sur le compte X (ex-Twitter) d'Assassin's Creed Mirage, le dernier opus de la saga Assassin's Creed. L'équipe du jeu a ainsi indiqué que le nombre de joueurs en ligne sur ce jeu était, depuis sa sortie il y a une semaine, "en ligne" avec les chiffres des "précédents lancements à succès tels qu'Assassin's Creed Origins et Assassin's Creed Odyssey". "Nous sommes honorés de la réception positive", lit-on également sur le post.

"Le nouvel Assassin's Creed semble faire le job ce qui est de bon augure pour le chiffre d'affaires et les sorties à venir de la société qui sont nombreuses", estime Charles-Louis Planade de TP ICAP Midcap.

|

Répondre

|

Le report du jeu Xdefiant et les ventes du nouvel Assasin's Creed plombent Ubisoft en Bourse

Aujourd'hui à 12:33

(BFM Bourse) - La série de bonnes nouvelles pour Ubisoft subit un coup d'arrêt. Ce mardi l'action de l'éditeur de jeux vidéo chute de 7,45% à 26,81 euros, accusant l'une des plus fortes baisses du SBF 120.

Ce repli est à lier au développement d'un jeu "free-to-play", c'est-à-dire un jeu gratuit dans lequel les joueurs paient pour du contenu additionnel, à savoir Xdefiant. Il s'agit d'un jeu de tir à la première personne ("first person shooter") en arène qui doit sortir sur PC, Playstation 5 et Xbox Series.

Problème: dans un message posté sur le réseau social X, l'équipe de développement du jeu a indiqué que la session de test publique l'avait amenée à constater des "inconsistances" qui l'ont conduit à reporter le jeu à une date non définie. Selon IGN India, le groupe espérait une sortie en octobre.

"Ce report constitue par définition un décalage de revenus alors que ce free-to-play devait concurrencer Call of Duty et qu'il y avait pas mal d'attentes pour ce jeu", souligne un analyste financier.

Un autre intermédiaire financier juge également que cette annonce est négative pour l'action mais met en avant une autre raison qui justifie, selon lui, davantage le repli de l'action.

"Le classement au Royaume-Uni (des ventes, NDLR) d'Assassin's Creed Mirage", le dernier opus de la saga Assassin's Creed sorti la semaine dernière, "est un peu décevant", explique-t-il.

"Le jeu est deuxième, derrière EA Sports FC 24 (le nouveau nom de Fifa, NDLR) alors que Fifa est sortie une semaine plus tôt. Le précédent Assassin's Creed était lui arrivé en tête des ventes au Royaume-Uni lors de sa première semaine de sortie", poursuit cet intermédiaire financier qui souligne que les ventes au Royaume-Uni constituent un indicateur avancé des ventes totales.

"C'est d'autant plus surprenant que le jeu Assassin's Creed Mirage n'a pas un prix élevé et que l'on aurait pu penser que cela joue sur les volumes. Par ailleurs The Crew Motorfest (un jeu de course d'Ubisoft) continue de reculer très loin dans le classement", développe-t-il également.

Selon les données de Gfk citées par plusieurs médias dont Nintendolife.com, EA Sports FC 24 trône en tête du classement hebdomadaire des ventes physiques devant Assassin's Creed Mirage et Detective Pikachu Returns. The Crew Motorfest est lui 28e.

|

Répondre

|

En attendant plusieurs sorties phares, Ubisoft surfe sur les ventes de ses anciens jeux

Aujourd'hui à 12:21

Le début d'année d'Ubisoft a convaincu

(BFM Bourse) - L'éditeur de jeux vidéo a dépassé les attentes au titre du premier trimestre de son exercice décalé 2023-2024. Ubisoft a également confirmé ses objectifs financiers pour l'exercice en cours, grâce à un calendrier de sorties bien rempli.

Les publications d'Ubisoft sont étroitement surveillées comme le lait sur le feu. L'éditeur de jeux vidéo avait fortement déçu lors de son exercice 2022-2023 (clos mars dernier) qui l'avait amené à décaler plusieurs grands jeux et à brûler plus de 400 millions d'euros de trésorerie.

Cette fois-ci, le marché apprécie le début d'année réalisé par Ubisoft malgré le report de plusieurs titres. Le groupe contrôlé par la famille Guillemot a enregistré des net bookings, soit l'équivalent du chiffre d'affaires, en repli de 8,7% sur un an en données publiées et de 7,7% à taux de change constants, à 267,7 millions d'euros. Ce chiffre dépasse les propres prévisions d'Ubisoft et celles des analystes. En mai, l'éditeur de jeux vidéos avait indiqué viser des net bookings de 240 millions d'euros, tandis que les analystes étaient un peu plus optimistes et tablaient sur 247,5 millions d'euros.

"Ce résultat était attendu, en l'absence de sorties majeures au cours du trimestre", indique dans une note Deutsche Bank. "Ce trimestre est toutefois historiquement peu représentatif avec un poids, encore cette année, inférieur à 15% des attentes pour l’ensemble de l’exercice", tient à rappeler de son côté Charles-Louis Planade, analyste chez TP ICAP Midcap.

"Le chiffre des réservations nettes, supérieur aux attentes, est principalement dû à une meilleure dynamique du back-catalogue" - c'est à dire les jeux sortis avant l'exercice fiscal en cours - poursuit la banque allemande.

Un hit par mois à compter de septembre

Le groupe confirme anticiper en 2023-2024 "une forte croissance" de ses "net bookings", ainsi qu'un résultat opérationnel non IFRS "d'environ 400 millions d'euros". Ubisoft compte se relancer avec les futures sorties d'Avatar, de Star Wars Outlaws et bien sûr du tant attendu Assasin's Creed Mirage.

Mi-juin, la conférence "Ubisoft Forward" durant laquelle le groupe avait fait un point sur ses prochaines sorties, avait été appréciée à la fois de la presse spécialisée et des investisseurs. A partir de septembre, Ubisoft va ravir les aficionados des jeux vidéos avec "un hit par mois" rappelle TP ICAP Midcap qui énumère les sorties suivantes: Motorfest (septembre), Assassin’s Creed Mirage (octobre), Just Dance (fin octobre), Avatar (décembre) et Prince of Persia (janvier).

Pour Charles-Louis Planade, Ubisoft bénéficiera aussi du succès potentiel, mais non attendu, de plusieurs titres free to play, (gratuits avec publicité, NDLR) notamment XDefiant. L'analyste affiche sa confiance pour l'exercice suivant; qui sera selon lui "chargé" avec le prochain Star Wars, dont les previews (critiques) "sont toutes exceptionnelles".

"Tous les jeux, et il y en aura beaucoup, sont confirmés tout comme notre sentiment très positif à court terme sur le dossier," poursuit le bureau d'études qui a réitéré sa recommandation à l'achat et son objectif de cours à 80 euros.

-----

C'est où qu'on signe ?

------

Rajout :

Ubisoft (cours de clôture à 27,37 euros): Deutsche Bank relève son objectif de cours à 40 euros contre 35 euros auparavant et reste à l'achat.

|

Répondre

|

Publié le 17/02/2023 à 09h35

Wells Fargo ('pondération en ligne') affirme qu'Ubisoft continue d'être une histoire de "montre-moi" après le warning du mois dernier. Même avec une ardoise 2024 qui semble solide, la prudence s'impose, selon la banque.

Citi ('acheter') note elle que les réservations nettes n'ont "heureusement" pas offert de mauvaises surprises. Les commentaires ainsi que les résultats sont assez similaires à ceux de la mi-janvier. Il y a un certain réconfort dans le fait qu'Ubisoft voit des tendances solides pour ses principales marques. La clé de toute réévaluation du titre sera la cohérence dans la livraison, précise le broker.

Morgan Stanley ('surpondérer') évoque lui une sortie sans incident, qui laisse encore beaucoup à faire pour rassurer les investisseurs... Alors que l'analyste pense que l'entreprise est sur la bonne voie pour respecter les prévisions revues à la baisse, la livraison de titres clés est nécessaire pour voir une reprise de l'action.

Jefferies ('sous-performer') note enfin que le consensus semble toujours trop positif sur la topline de l'exercice 2024 et qu'il y a de fortes chances qu'Ubisoft déçoive. Le broker se félicite néanmoins du recentrage de l'entreprise sur ses marques les plus performantes.

-------------

C'est dire l'optimisme des courtiers sur le titre

je m'en fout, jsuis contrarian !

|

Répondre

|

CHIFFRE D'AFFAIRES DU TROISIÈME TRIMESTRE 2022-23

16/02/2023 | 17:41

Paris, le 16 février 2023 - Ubisoft publie ce jour son chiffre d’affaires du troisième trimestre fiscal 2022-23, clos le 31 décembre 2022.

Yves Guillemot, co-fondateur et Président directeur général, déclare : « Notre objectif est de renforcer notre efficacité et notre exécution au moyen d’une organisation plus agile et adaptée aux nouvelles conditions de marché. Nous mettons fortement l’accent sur les initiatives permettant d’améliorer la prédictibilité de l’ensemble de nos productions et sur nos efforts de réduction de coûts.

Nous nous concentrons sur nos atouts en priorisant nos efforts sur les grandes marques et les jeux Live persistants. En effet, bien que le contexte macro-économique ait impacté le marché du jeu vidéo et nos résultats du 3ème trimestre, nos franchises établies et nos jeux Live continuent d’afficher de solides performances. Malgré la concurrence exacerbée qui règne dans le domaine des jeux de tir, Rainbow Six Siege a enregistré une performance remarquable. Sept ans après la sortie du jeu, cette dynamique est prometteuse dans la perspective du lancement de Rainbow Six Mobile au cours du prochain exercice. En 2023-24, nous attendons avec impatience la sortie d’Assassin’s Creed Mirage, nouvel opus d’une franchise qui a atteint de nouveaux records d’engagement au cours du trimestre écoulé. Nous avons également hâte de proposer la marque The Division à une audience plus large grâce au lancement sur mobile de The Division Resurgence, prévu lui aussi pour le prochain exercice. »

Frédérick Duguet, Directeur Financier, ajoute : « Nos prévisions de forte croissance de nos revenus s’appuient sur la sortie, au cours du prochain exercice, d’un line-up riche et notamment de nouveaux titres au sein des univers Assassin’s Creed, Avatar, Rainbow Six et The Division. Au cours des prochains mois, les joueurs auront l’occasion de tester et de découvrir plusieurs jeux Live persistants tels que The Crew Motorfest, Skull and Bones, sans oublier, à compter d’aujourd’hui, notre premier test technique multi-plateformes pour XDefiant. »

Jeux du T3

Dans un environnement hautement concurrentiel, Tom Clancy’s Rainbow Six Siege a affiché une performance très solide en décembre et janvier après la sortie d’Operation Solar Raid, la dernière saison de l’Année 7. Celle-ci a été très bien accueillie par la communauté grâce à l’excellent travail de nos équipes d’Ubisoft Montréal et des studios associés, qui ont su profiter de la dynamique favorable dans laquelle s’inscrit le jeu depuis le T1 2022-23, générant une croissance à deux chiffres du PRI sur les neuf premiers mois de l’année. En conséquence, décembre a été un nouveau mois record pour le DARPU, qui a connu une croissance de plus de 30% au cours du trimestre, et l’engagement est de retour à une croissance annuelle à deux chiffres depuis le début de l’année calendaire 2023. À la fin du tournoi esports Six Invitational actuellement en cours, l’équipe dévoilera la nouvelle saison de Rainbow Six Siege et les contenus de grande qualité qui marqueront l’année à venir. Forts de ce succès et de l’engagement élevé que suscite le jeu, nous lancerons Tom Clancy’s Rainbow Six Mobile au cours du prochain exercice dans le but d’ouvrir la marque à une audience beaucoup plus large.

Mario + Lapins Crétins : Sparks of Hope, co-développé par Ubisoft Paris et Ubisoft Milan, a remporté le prix du meilleur jeu de Simulation/Stratégie aux Game Awards 2022. Grâce à l’accueil favorable des joueurs, au contenu post-launch de qualité à venir et au bouche à oreille, nous nous attendons à ce que le jeu bâtisse son succès dans la durée.

Pipeline de jeux

La présentation de The Crew Motorfest, développé par l’équipe experte dans les jeux de voitures et les services Live d’Ubisoft Ivory Tower, a reçu un très bon accueil tant de la part des joueurs que de la critique. Les inscriptions à l’Insider Program, qui permet aux joueurs de tester le jeu et de faire des commentaires, ont suscité une très forte demande. Jusqu’à présent, les retours sur le gameplay et sur l’expérience ont été très positifs. Situé sur la magnifique île d’Oahu, The Crew Motorfest profitera du succès franc et rentable de la franchise, avec une communauté de plus de 40 millions de joueurs enregistrés, ainsi que de l’engagement solide et continu des joueurs dans The Crew® 2 plus de quatre ans après son lancement.

La franchise Tom Clancy’s The Division® va connaître une année riche en contenu. À l’approche de son 4ème anniversaire, l’expérience de jeu de Tom Clancy’s The Division® 2 continuera de progresser et de nouvelles mises à jour seront lancées, avec de nouveaux contenus saisonniers afin d’amplifier l’engagement des nouveaux venus mais aussi des joueurs expérimentés. Au cours du prochain exercice, nous lancerons également Tom Clancy’s The Division Resurgence, la première expérience AAA looter shooter sur mobile pour Android et iOS. Afin de proposer la marque The Division à une audience plus large, nous travaillons également sur Tom Clancy’s The Division® Heartland, un shooter PvEvP action/survie free-to-play pour consoles et PC.

Issu de notre studio Ubisoft San Francisco, XDefiant est un jeu de tir fast paced en arène free-to-play pour consoles et PC. Nous avons terminé nos séances de test hebdomadaires auprès des joueurs en octobre 2022. Les commentaires que nous avons reçus jusqu’à présent sont très positifs. À partir d’aujourd’hui et jusqu’à dimanche, nous allons effectuer notre premier test technique multi-plateformes avec la participation de dizaines de milliers de joueurs.

Evolutions de l’organisation

Renforcement de la prédictibilité sur toutes nos marques

Durant les cinq dernières années, grâce à trois titres cultes particulièrement rentables (Assassin’s Creed® Origins, Assassin’s Creed® Odyssey et Assassin’s Creed® Valhalla), les équipes d’Ubisoft Montréal et Québec, ainsi que les équipes associées de notre réseau mondial de studios, ont offert à nos joueurs des expériences innovantes de très grande qualité. Cela traduit la grande maturité de notre outil de production, de nos bonnes pratiques et de nos processus, développée au cours des 15 dernières années sur cette marque adorée des fans. Depuis 18 mois, nous travaillons à la mise en œuvre de ces mêmes processus de production best-in-class sur les pipelines de nos autres marques dans le but d’améliorer la prédictibilité en termes de qualité, d’innovation et de respect des délais d’exécution. Nous sommes convaincus que cela aura un impact important sur la prédictibilité de la production pour l’ensemble de nos marques.

Renforcement de notre engagement en faveur de l’expérience sociale

Ubisoft a récemment nommé Bernd Diemer au poste de VP Editorial – Social Expérience au sein du Global Creative Office. Fort de plus de 20 années d’expérience dans l’industrie du jeu vidéo, entre autres à la tête de la direction créative de Crysis, Horizon : Zero Dawn, Battlefield et Star Wars : Battlefront, il sera responsable de la démarche d’Ubisoft visant à améliorer l’interaction sociale entre les joueurs.

Un engagement continu en faveur de la diversité et de l’inclusion

Dans le cadre de ses efforts continus pour favoriser l’inclusion sur son lieu de travail et au sein de ses communautés, Ubisoft s’est engagé dans un plan à trois ans visant à promouvoir l’inclusion pour les personnes LGBTQIA+ à travers le Groupe, qui a débuté par la signature de la Charte Autre Cercle. En devenant la première entreprise du jeu vidéo signataire de cette Charte, Ubisoft marque son engagement à veiller à l'inclusion des personnes LGBTQIA+ sur le lieu de travail, à soutenir l'égalité de traitement et des droits pour tous et toutes, quelle que soit leur orientation sexuelle et identité de genre, et à lutter contre les discriminations.

Chiffre d’affaires et net bookings

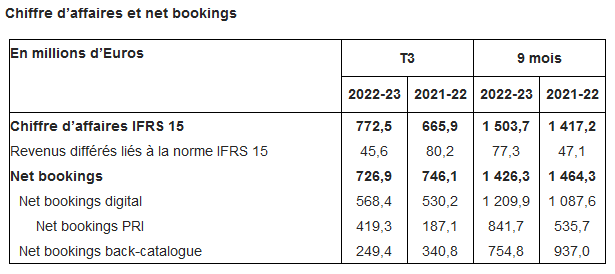

Le chiffre d’affaires IFRS 15 du troisième trimestre 2022-23 s'élève à 772,5 M€, en hausse de 16,0% (12,8% à taux de change constants1).

Le chiffre d’affaires IFRS 15 des neuf premiers mois 2022-23 s'élève à 1 503,7 M€, en hausse de 6,1% (2,3% à taux de change constants).

Le net bookings du troisième trimestre 2022-23 s'élève à 726,9 M€, en ligne avec l’objectif révisé du Groupe d’environ 725,0 M€ et en baisse de 2,6% (-5,4% à taux de change constants).

Le net bookings des neuf premiers mois 2022-23 s'élève à 1 426,3 M€, en baisse de 2,6% (-6,2% à taux de change constants).

Perspectives

Exercice 2022-23

Le Groupe confirme ses objectifs financiers avec un net bookings attendu en baisse de plus de 10% par rapport à l’année précédente et un résultat opérationnel non-IFRS d’environ -500 M€ sur l’exercice.

Exercice 2023-24

Le Groupe confirme ses prévisions de forte croissance du net bookings et son objectif de résultat opérationnel non-IFRS de l’ordre de 400 M€.

|

Répondre

|

Forum de discussion Ubisoft Entertainment

202409260956 910444 Suivez les marchés avec des outils de pros !

Suivez les marchés avec des outils de pros !