SMCP en couleurs

Cours temps réel: 5,87 -0,34%| Cours | Graphes | News | Analyses et conseils | Société | Historiques | Vie du titre | Secteur | Forum |

Effectivement, on est plus sur de l’intime conviction à ce stade que sur des signaux clairs.

Pour les points positifs: les espoirs d’OPA dont les modalités, les retombées et le planning restent flous (peu probable avant 12 mois), une situation financière qui peut aboutir à un désendettement significatif (information qui sera disponible en février 2026), une reprise du business en Chine?

Pour les points négatifs: un business assez fragile du fait du contexte international, un newsflow faible sur les 6 prochains mois, un procès sur l’actionnariat qui s’annonce houleux.

On reprendra le pouls de la bête en Février :)

|

Répondre

|

C'est à chacun de voir, car on se retrouve un peu au milieu du gué..

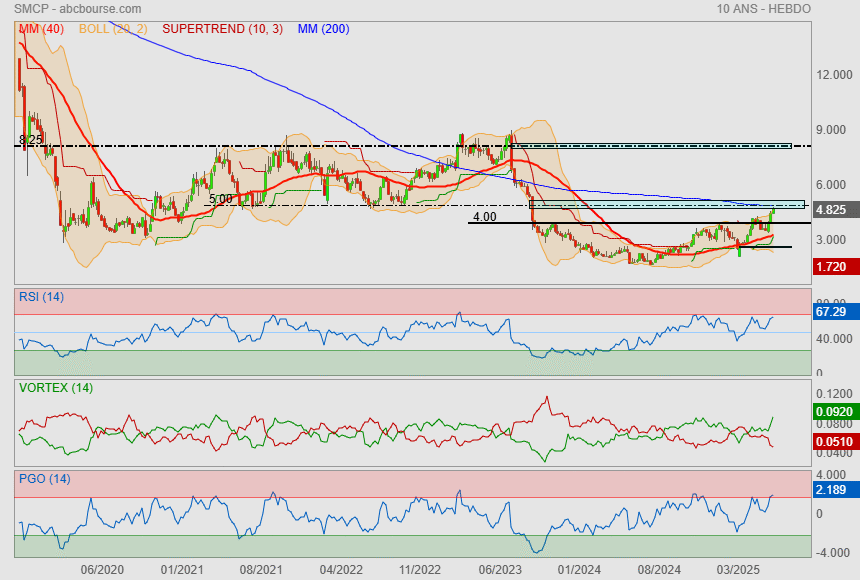

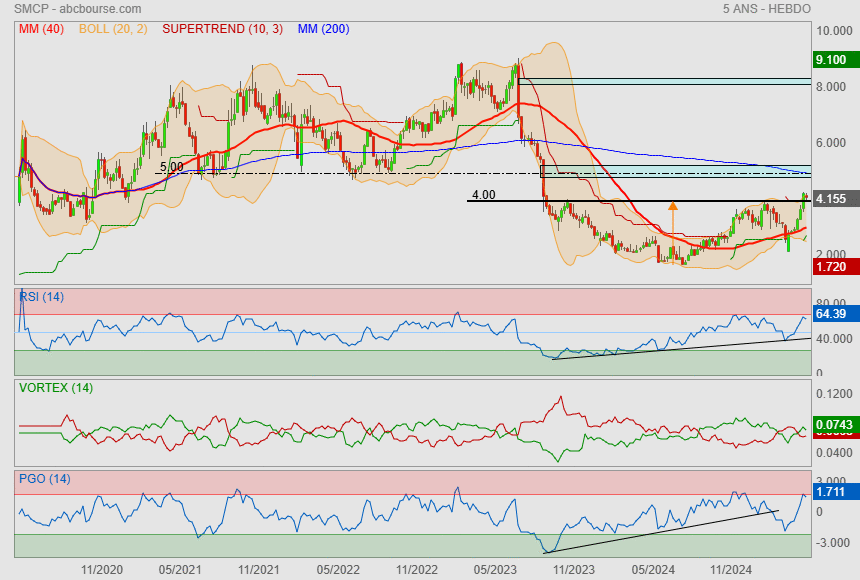

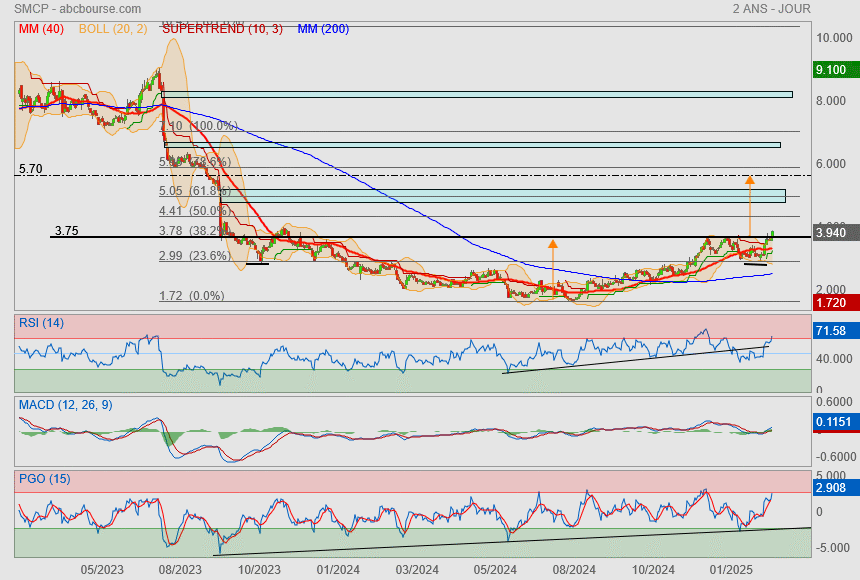

l'objectif du creux est atteint (flèche orange)

mais il reste quand même du potentiel si on veut être optimiste.

--------------------------

SMCP : poursuite de la dynamique de croissance au troisième trimestre,

Actualité publiée le 23/10/25 10:33

(AOF) - SMCP a généré un chiffre d’affaires de 294 millions d'euros au troisième trimestre, en hausse de 2,5% en organique sur un an. La maison-mère des marques Sandro, Maje, Claudie Pierlot et Fursac affiche une excellente dynamique dans les régions Amérique (+11%) et EMEA (+8%). En revanche, les ventes en France (-0,8%) ont été affectées, en particulier au mois de septembre, par le contexte politico-économique. Le chiffre d’affaires est en hausse de 2,8% en organique à 896 millions d'euros sur les neuf premiers mois de 2025, soutenu par les ventes à périmètre comparable (+2,9%).

"La bonne dynamique observée au cours du premier semestre s'est confirmée au troisième trimestre. Notre croissance reste très soutenue dans les régions Amérique et EMEA. En France, nous faisons preuve d'une bonne résilience et surperformons le reste du marché dans un contexte politico-économique très complexe. En Asie, l'optimisation du réseau en Chine continue de peser sur le chiffre d'affaires mais commence à porter ses fruits avec un retour à la croissance like-for-like de notre réseau physique. nous abordons la fin de l'année avec confiance dans notre capacité à poursuivre cette trajectoire, dans un marché qui reste toutefois incertain", a déclaré Isabelle Guichot, directeur générale de SMCP.

|

Répondre

|

SMCP: au plus haut depuis 2023, l'intérêt spéculatif relancé

Actualité publiée le 07/07/25 16:16

(CercleFinance.com) - L'action SMCP affiche une seconde séance consécutive de forte hausse lundi, toujours soutenue par l'annonce d'une décision de justice favorable.

Après avoir grimpé de 3,5% vendredi, le titre de la maison-mère des enseignes Sandro, Maje et Claudie Pierlot s'adjuge encore 4,6% aujourd'hui, revenant ainsi à des plus hauts depuis l'été 2023.

Pour mémoire, la justice singapourienne a décidé vendredi d'ordonner à Dynamic Treasure Group (DTG) de restituer à European Topsoho (ETS) la participation de 15,5% du capital de SMCP qui lui avait été cédée en 2021.

Cette décision intervient alors que la justice britannique avait déjà estimé en septembre dernier que cette cession par European Topsoho, l'ancien actionnaire de référence chinois de SMCP désormais en faillite, vers DTG, une holding elle-même gérée par la fille du propriétaire d'European Topsoho, était illégale.

Il s'agit donc un nouveau revers pour European Topsoho, l'ancien actionnaire majoritaire du propriétaire des enseignes Sandro, Maje et Claudie Pierlot, qui va devoir remettre cette participation à son créancier GLAS.

En tenant compte de sa participation existante de près de 29% et d'une part résiduelle de 8% d'European Topsoho, Glas va désormais être en mesure de contrôler près de 53% du capital de SMCP, voire de trouver un acquéreur potentiel après près de quatre ans de conflits actionnariaux.

Pour Florent Thy-tine, analyste chez TP ICAP Midcap, l'aspect spéculatif du dossier est désormais relancé, ce qui signifie selon lui que la décote liée à l'actionnariat de la société devrait être rapidement effacée.

'Cette décision est un grand pas vers un possible rachat du groupe', souligne le professionnel dans une note de recherche diffusée dans la matinée.

'En effet, Glas, devrait relancer le process de cession de sa participation', assure-t-il.

'Nous pensons qu'en cas de cession, la valorisation pourrait être nettement plus élevée que la valorisation actuelle', précise l'analyste de TP ICAP, qui maintient une recommandation d'achat sur le titre.

|

Répondre

|

Arrivée sur le 1er objectif naturel ==> le gap et la Mm200h

Encore 70% à prendre pour l'objectif mensuel..

un autre gap et la Mm200m !

|

Répondre

|

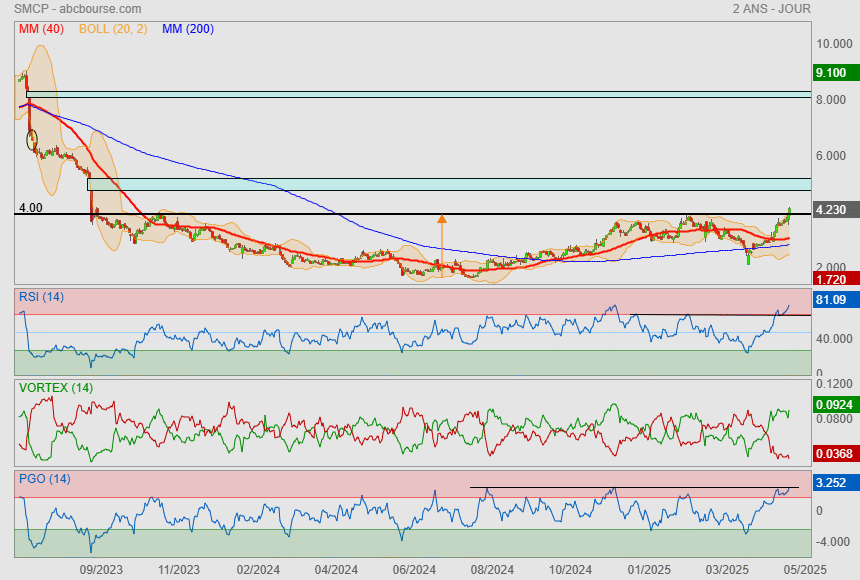

Pullback sur résistance devenu support

c'est maintenant que ça se joue (enfin la semaine prochaine )

|

Répondre

|

Je n'ai pas la même lecture Gars:

Les dirigeants ont clairement annoncé que:

1. les ADP converties seraient vendues en 2025 pour des raisons fiscales

2. Ils rachèteraient 1/3 des actions.

On a donc un solde négatif à long terme. Et pour l'instant justement, les dirigeants n'ont qu'un solde cession / acquisition de +90k euros depuis début Avril pour un volume global de 800k (440 acquisition 350 cession). Voir les dernières déclarations AMF.

J'y vois une tentative de ne justement pas trop peser sur le cours.

La hausse s'explique en revanche par l'imminence de l'annonce d'un retour des 16% vers ETS attendue pour début Juin (Décision du tribunal SG). N'allez pas crier à l'OPA pour autant mais il est clair que "si" les 16% sont rendus à ETS, la clarification de la situation actionnariale aura fait un grand pas!

|

Répondre

|

La hausse est entièrement manipulée par des initiés qui vendent ce qu'ils détiennent en propre pour les racheter avec une structure de holding TALIA (familial ou pas de détention d'actifs) et comme la Holding a prévu d'acheter un peu plus que ce qui est vendu : ça fait grimper les cours…

Cette hausse est donc à apprécier avec des pincettes sauf si finalement abaisser le cours des actions était intéressant pour les principaux intéressés pour éviter de générer de grosses plus-values et mieux organiser ce transfert…

Beaucoup de questions à se poser donc ?…

; )

|

Répondre

|

C'est assez clair ou faut vous faire un dessin ?

dommage que les indicateurs soient déjà au taquet !

|

Répondre

|

La direction vend des actions...

et bien, je ne suis pas sûr que ça soit bien malin !

enfin peut être qu'ils en ont trop dans les poches o_O

Perso, je suis acheteur

|

Répondre

|

Conclusion de mandats de rachat d'actions

Le 04 mars 2025 à 17:49

Madame Evelyne Chétrite, Madame Judith Milgrom et Monsieur Ilan Chétrite, Directeurs Généraux Délégués de SMCP (les « Fondateurs »), ont conclu, le 4 mars 2025, des mandats avec un prestataire de services d'investissement, agissant de manière indépendante, aux fins de racheter sur une période pouvant aller jusqu’au 31 décembre 2025, des actions SMCP. La conclusion de ces mandats témoigne de leur engagement et de leur confiance dans le Groupe SMCP. Avec ces mandats, les Fondateurs souhaitent racheter un nombre significatif d’actions SMCP, pouvant aller jusqu’à 675.000 (soit 225.000 pour chaque Fondateur).

|

Répondre

|

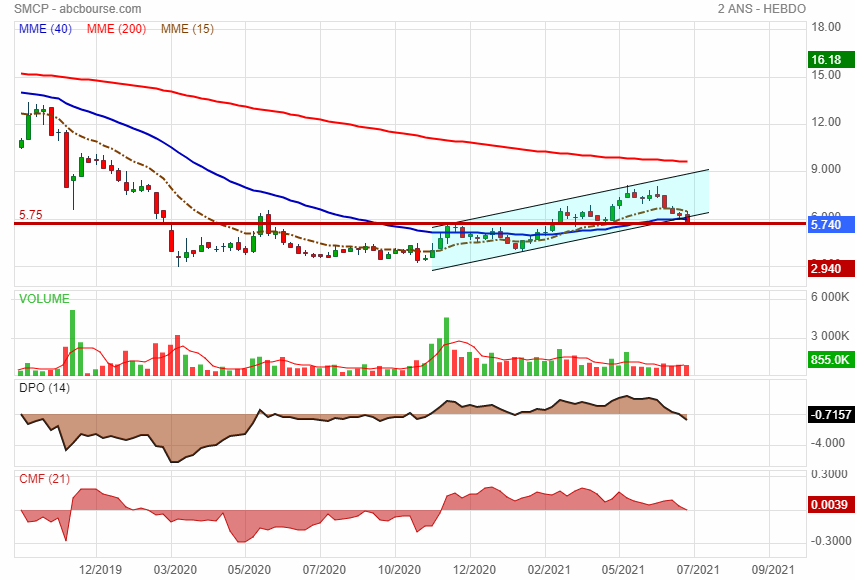

Il est midi et le soleil est revenu.

On annonce des températures de plus en plus chaudes pour 2025 et 2026 !

et puis de toute façon, le graphiq est joli ♥

petit bémol, la justice à venir.

|

Répondre

|

Gelée matinale à -6,53%.

C'était prévisible compte tenu des chiffres des publications semestrielles et à 9 mois.

On reste dans la lignée…

Faudra attendre de voir le T1 et même le S1 / 2025 pour voir si on voit revenir un bénéfice annuel pour 2025.

|

Répondre

|

Résultats 2024

Le 27 février 2025 à 17:42

Une amélioration séquentielle avec des ventes à +1,9% au Q4 (+4,7% hors Chine) permet de clôturer l’exercice en baisse limitée de -1,5% (+2,3% hors Chine)

Le strict contrôle des coûts, des stocks et des Capex soutient une forte génération de trésorerie et une réduction de la dette de 49 M€

* Chiffre d’affaires du quatrième trimestre de 334 M€, en hausse de +1,9% en organique par rapport au T4 2023 (326 M€). Hors Chine, les ventes du trimestre sont en croissance organique de +4,7%

* Chiffre d’affaires 2024 de 1 212 M€, en légère baisse de -1,5% en organique1 par rapport à 2023 (1 231 M€)

Croissance organique du Groupe dans toutes les régions hors Chine, où le marché demeure difficile

Amélioration séquentielle de la tendance tout au long de l’année, avec un retour à la croissance au quatrième trimestre

Mise en œuvre de la feuille de route stratégique en Chine, avec des premières étapes importantes dans l’optimisation du réseau

Poursuite de la stratégie full price avec une réduction du taux moyen de discount de deux points sur l’exercice

* EBIT ajusté de 53 M€ (4,4% du chiffre d'affaires) contre 79 M€ en 2023, impacté par des conditions de marché difficiles, en particulier en Asie, et par des frais de restructuration, partiellement compensés par les plans de réduction de coûts

* Résultat net de -24 M€ intégrant -31 M€ d’écritures comptables d’impairment sans effet cash (8 M€ hors ces impacts). Forte amélioration du résultat net au second semestre (4 M€) par rapport à la même période en 2023 (-3 M€) et par rapport au premier semestre 2024 (-28 M€)

* Discipline financière avec un contrôle strict des stocks et des investissements, permettant une importante génération de free cash-flow de 49 M€ et une réduction de la dette nette du même montant, pour atteindre 237 M€

* Poursuite du plan d’actions à moyen terme au service d’une croissance rentable : optimisation du réseau de magasins, principalement en Chine, mise en place de mesures pour améliorer l’efficacité et la rentabilité, ainsi que la gestion disciplinée du cash

* Réseau de magasins en baisse de 68 points de ventes pour atteindre 1 662 points de vente dans le monde fin 2024, avec d’une part l’optimisation du réseau en Asie et chez Claudie Pierlot en Europe, et d’autre part les ouvertures via des partenaires dans des marchés clés

Isabelle Guichot, Directeur général de SMCP, commente : « Le Groupe a enregistré une amélioration de tendance trimestre après trimestre pour renouer avec la croissance en fin d’année, portée par une dynamique positive dans toutes les régions hors Chine. Cette performance a été réalisée grâce à la résilience des marques Sandro et Maje, qui ont gagné des parts de marché, notamment en Europe, aux premiers effets de l’optimisation du réseau de magasins en Chine, et à la poursuite de la stratégie stricte en matière de discount. Si le plan d’actions a pesé à court terme sur la rentabilité, il commence à porter ses fruits, avec des effets attendus plus fortement en 2025 et pleinement en 2026. Nous avons fait preuve d’une discipline financière rigoureuse, avec un contrôle strict de notre bilan, permettant une génération de free-cash-flow solide et une réduction très significative de la dette. En 2025, nous poursuivrons notre plan d’actions, axé sur le renforcement de la croissance rentable, l’optimisation de l’empreinte mondiale, l’amélioration de l’efficacité et de l’agilité, ainsi que le maintien d’une gestion disciplinée au service de la rentabilité et de la solidité financière. Je tiens à remercier nos équipes pour leur engagement quotidien, qui permet au Groupe d’avancer avec résilience, et je suis convaincue que toutes les initiatives que nous prenons renforcent la désirabilité et la position concurrentielle de nos marques. »

CONCLUSION ET PERSPECTIVES

2024 a été une année de transition du point de vue de la rentabilité, mais la stricte discipline financière s’est traduite par une forte génération de trésorerie conduisant à une réduction significative de la dette :

- des ventes résilientes s’améliorant trimestre après trimestre, malgré l'optimisation du réseau et la stratégie stricte en termes de discount ;

- des plans d'actions générant, comme prévu, des coûts à court terme, avant de produire leurs bénéfices ;

- une exécution rigoureuse des mesures de protection de la trésorerie, entraînant une forte génération de flux de trésorerie libre et une réduction de la dette nette.

Malgré un environnement complexe, la solidité des marques et du modèle économique du Groupe lui permet de gagner des parts de marché face à la concurrence.

En 2025, le Groupe poursuivra son plan d’actions qui s’articule autour de quatre piliers :

- relancer la croissance et gagner des parts de marché ;

- capitaliser sur son empreinte géographique mondiale, équilibrée et diversifiée ;

- gagner en agilité et tirer parti des dernières innovations pour améliorer l’efficacité et la rentabilité ;

- maintenir une gestion disciplinée au service d’une rentabilité accrue et d’une structure financière solide.

Les optimisations de coûts, couplées aux initiatives de relance de la croissance, doivent contribuer à l’objectif moyen terme d’une marge d’EBIT ajusté d’environ 10% et d’une génération de free cash-flow de 50 millions d'euros.

L'année 2025 s'inscrit dans cette trajectoire. Compte tenu d'une année 2024 encore affectée par une tendance de consommation difficile, l'atteinte de la cible d'EBIT ajusté d'environ 10 % est plutôt attendue pour le second semestre 2026 (avec une progression de la marge d'EBIT ajusté en 2025 suivie d'une accélération en 2026). Par ailleurs, le Groupe confirme son objectif de génération de free-cash-flow de 50 millions d’euros en 2026.

|

Répondre

|

Mon dieu que c'est joli niveau configuration ! ♥

attention dossier épineux

|

Répondre

|

Belle dynamique enrayée

|

Répondre

|

Suivez les marchés avec des outils de pros !

Suivez les marchés avec des outils de pros !