Boost à venir ..... possible. - Page 2

Cours temps réel: 1,63 -3,21%| Cours | Graphes | News | Analyses et conseils | Société | Historiques | Vie du titre | Secteur | Forum |

Bonjour petitchat.

Très agréable..

Je ne viens en rien pourrir la file.

Je donne un avis concernant les cibles à venir.

Depuis la hausse avant publication du CA j’ai donné mon avis.

3.8€

Vu que les publications me donnent raison et le cours de l’action, dites moi ou je viens pourrir une file de discussion sur un forum appartenant à un site boursier gratuit ?

Quand on est positif on est caressé dans le sens du poil.. mais negatif c’est interdit ?

Avez vous au moins réalisé que depuis le dernier point haut nous avons fait un repli et qu’il est justifié par une contraction des commandes du client 1.

Bref soyez plus pacifiste.. c’est pas moi qui fait les entrées et sorties.

|

Répondre

|

Obiwan :

te sent pas obliger de pourrir la file avec tes posts de boursomateur

qui n'intéresse personne !

|

Répondre

|

3.6€ / 3.3€ / 3€

Les cibles avant le troisième trimestre.

|

Répondre

|

C'est fait, à voir sur les 6 prochains mois

|

Répondre

|

Objectivement 3.8€

|

Répondre

|

Résultats semestriels 2025

Publié le 28/07/2025 à 18:07

57,2 M€ de chiffre d'affaires du 1er semestre 2025

À l'issue du 1er semestre de l'exercice 2025, le chiffre d'affaires consolidé d'Ekinops s'est établi à 57,2 M€, quasi-stable par rapport au 1er semestre 2024 (-1%, variation identique à périmètre et taux de change constants).

La société Olfeo, éditeur français de logiciels de cybersécurité SSE (Secure Service Edge), acquise fin mai et consolidée depuis le 1er juin 2025, a contribué au chiffre d'affaires du 1er semestre 2025 à hauteur de 0,5 M€.

Portées par plusieurs projets majeurs de déploiements d'équipements en Europe, notamment en Allemagne, les ventes d'équipement de Transport optique ont enregistré un rebond de +10% au 1er semestre 2025.

Les ventes de solutions d'Accès ont en revanche reculé de -7% sur le semestre, pénalisées par un repli de -10% en France. Ce repli est presque entièrement lié au 1er client d'Ekinops, qui avait enregistré une très forte croissance en 2024 (+21%). Dans l'ensemble, l'activité Accès, hors ce premier client, a enregistré une croissance à deux chiffres au 1er semestre 2025.

Les ventes issues de l'activité Logiciels & Services ont affiché une croissance soutenue de +22% au 1er semestre 2025, portées par les prestations de services et la consolidation de la société Olfeo depuis le 1er juin. Au 30 juin 2025, cette activité représentait 20% du chiffre d'affaires global du Groupe, contre 17% un an plus tôt.

Sur le plan géographique, les ventes semestrielles se sont inscrites en recul de -6% en France, après une année 2024 de forte croissance (+18%), alors qu'à l'international l'activité a crû de +4%. La part de l'activité réalisée à l'international s'est établie à 59% à l'issue du semestre (vs. 56% un an plus tôt), dont 20% en Amérique du Nord (repli de -8% à dollar constant au 1er semestre, mais croissance de +9% à dollar constant au 2ème trimestre), 32% en Europe (progression de +15%) et 6% dans le Reste du monde (activité stable).

Progression de +14% du résultat opérationnel courant au 1er semestre 2025

La marge brute semestrielle s'est établie à 32,0 M€ à mi-exercice, quasi-stable par rapport à la même période de l'an dernier, représentant un taux de marge brute de 55,9%, contre 53,6% au 2nd semestre 2024 et 56,1% au 1er semestre 2024.

L'EBITDA semestriel s'est quant à lui établi à 7,5 M€ contre 8,2 M€ au 1er semestre 2024, avec des charges opérationnelles en baisse de -2% reflétant les efforts continus d'optimisation des coûts par Ekinops (variations de -15% de frais généraux, de -6% des coûts de R&D et de +8% de frais commerciaux et marketing).

La marge d'EBITDA s'est ainsi établie à 13,1% à l'issue du semestre, contre 14,3% un an plus tôt.

Après prise en compte des dotations nettes aux amortissements et provisions (4,7 M€, dont 0,7 M€ d'amortissements liés aux technologies post allocation des prix d'acquisition), et des produits non encaissables liés aux paiements en actions (0,6 M€), le résultat opérationnel courant s'est établi à 3,4 M€ au 1er semestre 2025, en hausse de +14% par rapport au 1er semestre 2024 (3,0 M€).

La marge opérationnelle courante représente ainsi 5,9% du chiffre d'affaires semestriel, contre 5,1% un an plus tôt.

Marge d'EBIT ajusté de 7,0% au 1er semestre 2025

Hors amortissements liés aux actifs intangibles identifiés post allocation des prix d'acquisition, la marge opérationnelle courante ajustée (EBIT ajusté[2]) ressort à 7,0%, stable par rapport au 1er semestre 2024.

Après comptabilisation des charges opérationnelles (1,4 M€), composées principalement des frais liés à la croissance externe et à la mise en place du nouveau logiciel ERP, le résultat opérationnel s'est établi à 2,0 M€, contre 2,6 M€ un an plus tôt.

Après prise en compte du résultat financier de -2,3 M€, qui intègre une charge financière exceptionnelle de 2,0 M€ liée à la déconsolidation de filiale Ekinops Brasil (solde des réserves de conversion historique), et de la charge d'impôts de -0,2 M€, le résultat net semestriel ressort à -0,5 M€, contre 1,5 M€ au 1er semestre 2024.

+1,0 M€ de cash-flow opérationnel au 1er semestre 2025

À l'issue du 1er semestre 2025, et en dépit de la quasi-stabilité de son activité, Ekinops a dégagé un cash-flow opérationnel positif de +1,0 M€. La variation du besoin en fonds de roulement (BFR) est de +5,1 M€ sur la période, reflétant le retour à la normal de la gestion des stocks, qui explique aussi une baisse importante des dettes fournisseurs, et une légère hausse des créances clients.

Les flux d'investissement (immobilisations et R&D) ont consommé -15,4 M€, incluant -0,6 M€ de CAPEX (investissements matériels), -2,1 M€ au titre de la R&D capitalisée et -12,6 M€ relatifs à l'acquisition de la société Olfeo.

Les flux de financement se sont établis à +5,1 M€, dont +10,0 M€ relatifs au tirage sur la ligne du crédit syndiqué pour la croissance externe et -4,5 M€ de remboursements des emprunts bancaires et dettes d'affacturage.

À l'issue du 1er semestre 2025, la variation de trésorerie s'est ainsi établie à -9,6 M€.

Perspectives 2025

Malgré un environnement économique et géopolitique pénalisant, Ekinops continue d'anticiper une reprise progressive du marché des télécommunications au cours des prochains trimestres sous l'effet de nouvelles applications (IA et Cloud).

Le démarrage du 3ème trimestre 2025 ne marque pas d'inflexion par rapport à la tendance des derniers mois qui, hors impact du 1er client sur les ventes des équipements d'Accès, témoigne d'une activité en croissance et montre une meilleure dynamique en Transport optique. Pour l'Accès, l'activité devrait rester difficile au cours des prochains mois, impactée par une baisse temporaire de la demande de la part du principal client.

Dans ce contexte et à mi-exercice, Ekinops annonce viser un chiffre d'affaires annuel consolidé compris entre 110 M€ et 120 M€ (117,7 M€ réalisés en 2024) et entend accentuer ses efforts de contrôle des coûts

(-7% sur les charges opérationnelles en 2024 et -2% enregistrés au 1er semestre 2025).

Avancées du plan Bridge

Initié depuis fin 2024, le plan stratégique Bridge, qui vise à accélérer le leadership d'Ekinops sur les segments les plus dynamiques de ses marchés – cybersécurité (SASE[6]) dans l'Accès et interconnexion des datacenters (DCI) dans le Transport optique – s'est poursuivi et notamment le développement de nouveaux produits dédiés à ces segments.

L'acquisition d'Olfeo va permettre de fournir rapidement aux opérateurs des solutions souveraines de cybersécurité des réseaux. Associant la technologie SD-WAN d'Ekinops et les solutions SSE[7] d'Olfeo, Ekinops sera ainsi un acteur européen en mesure de proposer, dès 2026, une solution de sécurité tout-en-un SASE pour la cybersécurité des réseaux.

Pour le segment DCI, Ekinops va être en mesure de proposer, dès le 4ème trimestre 2025, une première solution dédiée à l'interconnexion des Data Centers, et à terme une gamme complète de solutions optiques DCI, autour de nouveaux châssis, de nouveaux logiciels de management, dont OneOS6, et de tous les modules associés, avec de nombreuses innovations conférant un avantage compétitif.

À travers Bridge, Ekinops réaffirme son ambition de renouer avec une croissance « double-digit » (à deux chiffres), avec, à l'horizon 2028, plus de 30% du chiffre d'affaires annuel issu de l'activité Logiciels & Services, dont plus de 50% en ARR (Annual Recurring Revenue - Revenu Annuel Récurrent). En termes de rentabilité, le Groupe ambitionne d'atteindre une marge d'EBITDA voisine de 20%.

Agenda financier

Mardi 14 octobre 2025 Chiffre d'affaires du 3ème trimestre 2025

--------------------

Pour info, le 1er client qui n'ait jamais cité c'est Orange

|

Répondre

|

Ekinops étend la capacité du réseau optique longue distance de Telegraph42

Publié le 22/07/2025 à 18:04

Paris, 22 juillet 2025 – Ekinops (Euronext Paris - FR0011466069 – EKI), fournisseur de référence de solutions de télécommunications et de cybersécurité SASE à destination des opérateurs de télécommunications et des entreprises, annonce avoir été choisi comme partenaire stratégique par Telegraph42 Management GmbH, le principal fournisseur de capacité de transmission et de connexions en fibre optique dans la région eurasienne, pour moderniser et étendre la bande passante de son trafic international.

Telegraph42 est un pionnier dans la création et la construction de nouveaux canaux de transmission de données haute vitesse et de faible latence dans la région eurasienne.

Le projet, initié en mai 2024, consiste à faire transiter un canal optique en utilisant des solutions Ekinops (PM_200FRS02-2) sur une infrastructure existante fournie par un équipementier tiers (mode « alien » wavelength) pour fournir un service de longueur d'onde de 100G (100 gigabits par seconde) à un opérateur télécoms majeur, client de Telegraph42 dans la région. Une solution qui permet d'obtenir une connexion longue distance, puissante et économique grâce à la distance de transmission non régénérée.

Ekinops déploie depuis des années des longueurs d'onde en mode « alien » pour des clients en utilisant sa technologie FlexRate™ sur tous types d'équipements DWDM de quasi tous les équipementiers. L'expertise d'Ekinops dans le déploiement de longueurs d'onde en mode alien assure aux opérateurs une opération fluide et sans problème de leur réseau.

« Ekinops nous a fourni une solution longue distance de haute performance. Les connaissances techniques et locales ainsi que l'expérience de l'équipe d'Ekinops sont incomparables, et la solution est d'une rentabilité impressionnante », déclare M. Waldemar Sterz, Président-Directeur général de Telegraph42.

« La capacité réseau supplémentaire prépare véritablement notre réseau pour l'avenir pour faire face aux exigences croissantes en bande passante », ajoute Valerii Yasynovsky, Chief Technology Officer deTelegraph42.

« Nous sommes heureux de soutenir Telegraph42 dans son ambition d'améliorer les performances de transit IP dans la région eurasienne. Une grande partie de la région dépend des services de connectivité fournis par Telegraph42, il est donc essentiel que sa capacité réseau conserve une longueur d'avance sur la demande de ses clients », commente Frank Dedobbeleer, Directeur du Développement EMEA & APAC chez Ekinops.

|

Répondre

|

Salut Chatdoux,

un grand classique, un cas d'école ici.

EKI est monté sans avoir de perspective depuis le 1er janvier 2025

Premier effet d'annonce même scénario, on anticipe la rumeur, on vend la nouvelle.

Hier, au conseil certains sont sortie, d'autres initiés ont créer un vent HA, puis se sont allégé en premier en scotchant les suiveurs !

Rentrer avec une RH et aucun signe d'amélioration = suicide !

Bon évidement si la RH avait joué support / relais, une baisse aurait pu avoir lieu et un rebond pour aller chercher les 5.8/6€

Il y avait 2/5 que ce soit une bonne nouvelle

Je voulais tenter 4.65€ et à 8h30 pré open c'était annoncé, j'ai donc pas pris de risque puisque les analystes ont mis une alerte baissière.

-10% ou +20% en fonction de l'annonce..

C'était bien un signal de vente, avec initié à l'HA et suiveur = rester OUT !

On reviendra à 3.8€

|

Répondre

|

Donc c'était une grosse prise de risque et non une fuite..

celui qui a joué hier doit s'en mordre les doigts aujourd'hui !

------------------------

Plongeon après un trimestre décevant

Par Jean-Baptiste André Publié le 11/07/2025 à 09h20

(Boursier.com) — Ekinops s'effondre de 16% à 4,15 euros au lendemain de la présentation d'un chiffre d'affaires semestriel de 57,2 M€, quasi stable par rapport au 1er semestre 2024 (-1%). À l'image de l'amélioration de l'activité constatée en Amérique du Nord au 2ème trimestre, le management mise sur une reprise progressive du marché des télécommunications au cours des prochains trimestres.

"La quasi-stabilité du CA au T2 nous déçoit un peu (forte décroissance en 'Accès' avec le 1er client du Groupe), la reprise du marché des Télécommunications se faisant par ailleurs toujours attendre", affirme TP ICAP Midcap. Le courtier abaisse légèrement son scénario suite à cette publication, mais maintient son avis 'achat' au regard de la forte sous-évaluation du titre.

Brouillard total sur la topline, titre Portzamparc. Grande déception dans l'Accès (-23% au T2), plombé par Orange et un effet de base 2024 où l'opérateur avait constitué des stocks importants en prévision des JO. A l'inverse, le Transport explose (+42%) grâce à l'Europe tandis que les USA affichent une légère croissance alors qu'ils étaient le moteur de cette activité. Ces résultats fortement volatils deviennent récurrents chez Ekinops qui peine à stabiliser au moins une de ces BU, habituellement l'Accès, détaille le broker. Ce dernier craint une érosion des marges avec davantage de Transports moins margé que l'Accès, l'embauche de nouveaux collaborateurs pour compenser l'arrêt du centre R&D brésilien et l'intégration d'Olfeo. Au final, le courtier revoit significativement ses attentes de croissance, coupe sa cible de 6,3 à 4,1 euros et dégrade le titre à 'alléger' dans l'attente de stabilité au niveau des revenus.

Bien que la reprise du marché soit attendue au cours des prochains mois (nécessité d'infrastructures dans le Transport), la visibilité reste encore très limitée, note enfin Oddo BHF. Au regard des fondamentaux solides et d'une valorisation attractive (VE/EBITDA de 4x vs plus de 7x historiquement), l'analyste réitère son opinion 'surperformance' et sa cible de 6 euros.

|

Répondre

|

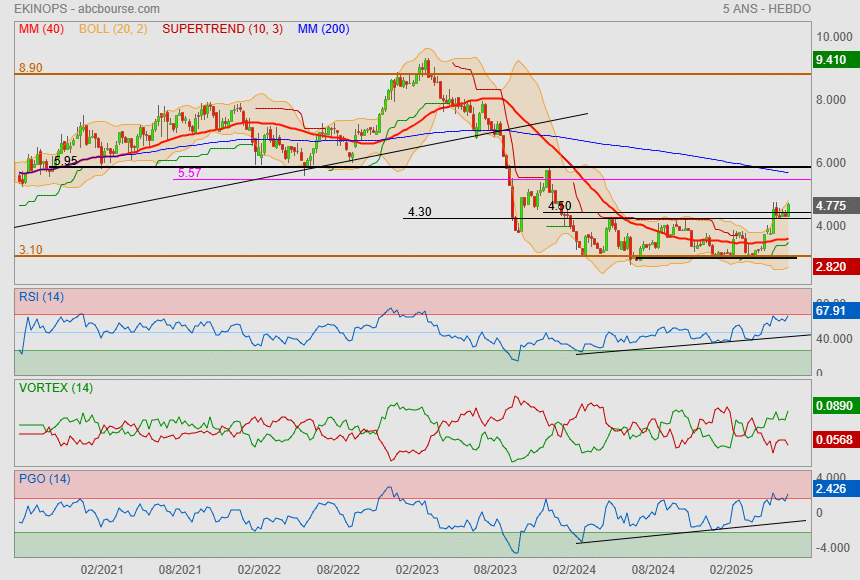

@ Ptitchat72: suis ok! Le graf , rien que le graf !

DER 4.94

TDM en HEBDO 5 ans on est dans un setup haussier countdown 1 haussier réussi.

En plus on a le 8 entouré du 16/06/25 à 4.36 ....

Tant qu'on est > à 4.36 c'est haussier.

Mon objectif serait vers 5. soit vers 5.70/ 5.75 + 15 %

|

Répondre

|

Chiffre d’affaires du 1er semestre 2025 : 57,2 M EUR - L’activité Transport optique et la zone Amérique du Nord renouent avec la croissance au 2ème trimestre 2025

Publié le 10/07/2025 à 18:10

Au 2ème trimestre de son exercice 2025, Ekinops a réalisé un chiffre d'affaires de 28,7 M€, en recul de -2% par rapport au 2ème trimestre 2024. L'évolution est identique à taux de change et périmètre constants[1].

En séquentiel, le chiffre d'affaires du 2ème trimestre 2025 d'Ekinops s'est inscrit en progression de +1% par rapport au 1er trimestre 2025.

Sur l'ensemble du 1er semestre 2025, le chiffre d'affaires d'Ekinops s'est établi à 57,2 M€, quasi stable par rapport au 1er semestre 2024 (-1%, variation identique à taux de change et périmètre constants1).

La société Olfeo, éditeur français de logiciels de cybersécurité SSE (Secure Service Edge), acquise fin mai et consolidée depuis le 1er juin 2025, a contribué pour 0,5 M€ au chiffre d'affaires du 1er semestre 2025.

Rebond de +10% de l'activité Transport optique, recul de l'Accès au 1er semestre 2025

Après un 1er trimestre en repli de -16%, les ventes d'équipements de Transport optique enregistrent un fort rebond de +42% au 2ème trimestre, portées par plusieurs projets majeurs de déploiements d'équipements en Europe, notamment en Allemagne, et l'accélération progressive des livraisons de la nouvelle solution 800G.

En séquentiel, les ventes de Transport optique ont ainsi progressé de +30% au 2ème trimestre 2025 par rapport au 1er trimestre.

Sur l'ensemble du 1er semestre, l'activité Transport optique affiche désormais une croissance de +10%.

Les ventes de solutions d'Accès s'inscrivent quant à elles en recul de -7% (+11% au 1er trimestre et -23% au 2ème trimestre), pénalisées par un repli de -10% des ventes en France, principal marché d'Ekinops sur cette activité (59% de l'activité Accès). Le repli semestriel en France est uniquement concentré sur le 1er client d'Ekinops, qui avait enregistré une croissance très soutenue en 2024 (+21%). Tous les autres comptes clients sont stables ou en forte progression au 1er semestre 2025.

Logiciels & Services en croissance de +22%, représentant 20% de l'activité globale

À l'issue du 1er semestre 2025, le volume d'affaires généré par l'activité Logiciels & Services s'est inscrit en progression soutenue de +22%, portée par les prestations de services et la consolidation d'Olfeo depuis le 1erjuin.

À mi-exercice, la contribution des Logiciels & Services totalise 20% du chiffre d'affaires semestriel du Groupe, contre 17% un an plus tôt et 18% à l'issue de l'exercice 2024.

Croissance de l'activité en Amérique du Nord au 2ème trimestre, recul en France

À compter du 2ème trimestre 2025, Ekinops fait évoluer la ventilation géographique de son chiffre d'affaires selon les zones suivantes : France, Europe (hors France), Amérique du Nord et Reste du monde[2]. Cette nouvelle répartition géographique vise à mieux refléter la dynamique de ses marchés et à permettre une lecture plus équilibrée et pertinente des performances régionales, notamment en regroupant sous « Reste du monde » les zones dont le poids est marginal dans l'activité du Groupe.

En France, les ventes semestrielles se sont inscrites en recul de -6%, après une année 2024 de forte croissance (+18% sur l'année), pénalisées par un recul des ventes de solutions d'Accès au 2ème trimestre concentrées sur le 1er client. Dans le Transport optique, la France enregistre une progression de +6% sur la période. Ekinops a réalisé 41% de son activité sur son marché domestique au 1er semestre 2025.

Le 1er semestre 2025 a été marqué par une croissance de +4% de l'activité d'Ekinops à l'international, qui représente 59% du chiffre d'affaires global du Groupe (vs. 56% un an plus tôt et identique sur l'ensemble de l'exercice 2024).

En Amérique du Nord, les ventes ont renoué avec la croissance au 2ème trimestre (+3% à taux de change courant et +9% exprimé en dollar US) après un recul de -20% (-22% exprimé en dollar US) au 1er trimestre, portées principalement par le rebond des ventes d'équipements de Transport optique, principale activité du Groupe dans cette région. En séquentiel, les ventes sont en croissance de +6% au 2ème trimestre 2025 par rapport au trimestre précédent. Sur l'ensemble du semestre, l'évolution des ventes s'établit désormais à -9% (-8% à taux de change constant). Ekinops a réalisé 20% de son activité en Amérique du Nord sur l'ensemble du semestre.

En Europe (hors France), les ventes ont affiché une forte progression de +15% sur le semestre écoulé. Cette solide croissance est le fruit d'une forte progression des ventes des solutions de Transport optique dans la région (+52%), et notamment en Allemagne, tandis que les ventes d'Accès sont demeurées stables. Ekinops totalise 33% de son activité en Europe.

Dans le Reste du monde, qui représente 6% de l'activité du Groupe (identique un an plus tôt), les ventes semestrielles sont demeurées quasi-stables et sont globalement équilibrées entre Transport optique et Accès.

Perspectives

À l'image de la tendance constatée en Amérique du Nord au 2ème trimestre, Ekinops mise sur une reprise progressive du marché des télécommunications au cours des prochains trimestres, tout en opérant les premières actions du nouveau plan stratégique Bridge, notamment avec l'acquisition de Olfeo, éditeur français de logiciels de cybersécurité SSE (Secure Service Edge). Ce rapprochement donne naissance à un acteur européen de référence sur le marché de la cybersécurité des réseaux, sur les segments en pleine croissance du SSE et du SASE (Secure Access Service Edge).

Agenda financier

Lundi 28 juillet 2025 ==> Résultats semestriels 2025

|

Répondre

|

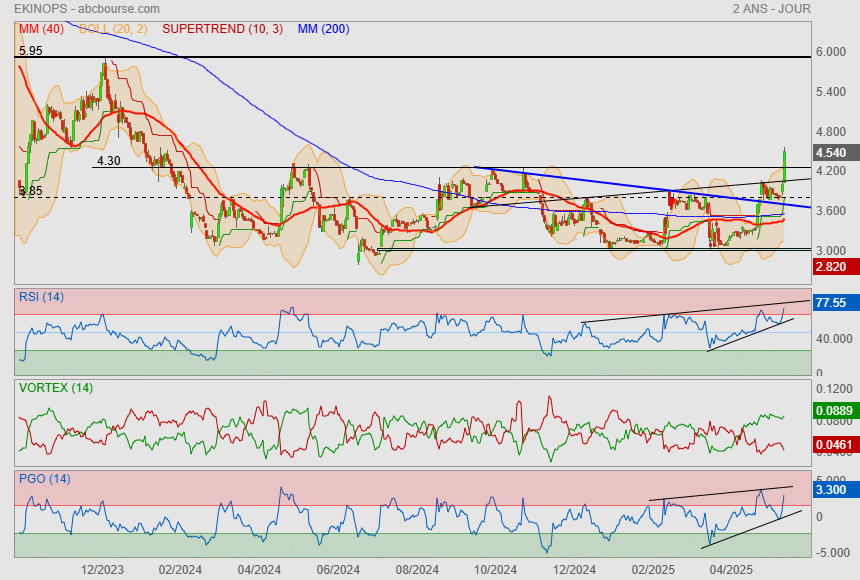

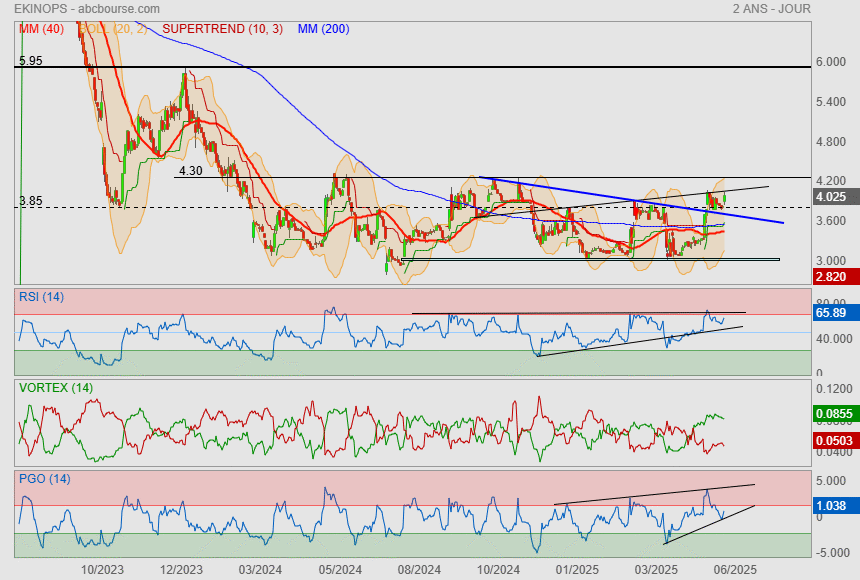

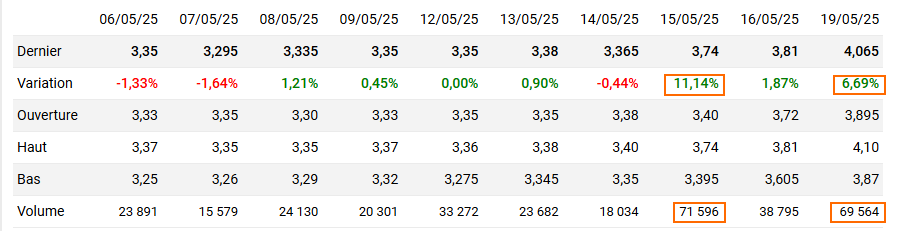

+7.5% - Soit y a une fuite soit une prise de risque vu que le CA sera donné ce soir.

mais tel quel, le titre est bien positionné pour grimper vers sa Mm200.

la prise d'appui sur zone support est faite !

|

Répondre

|

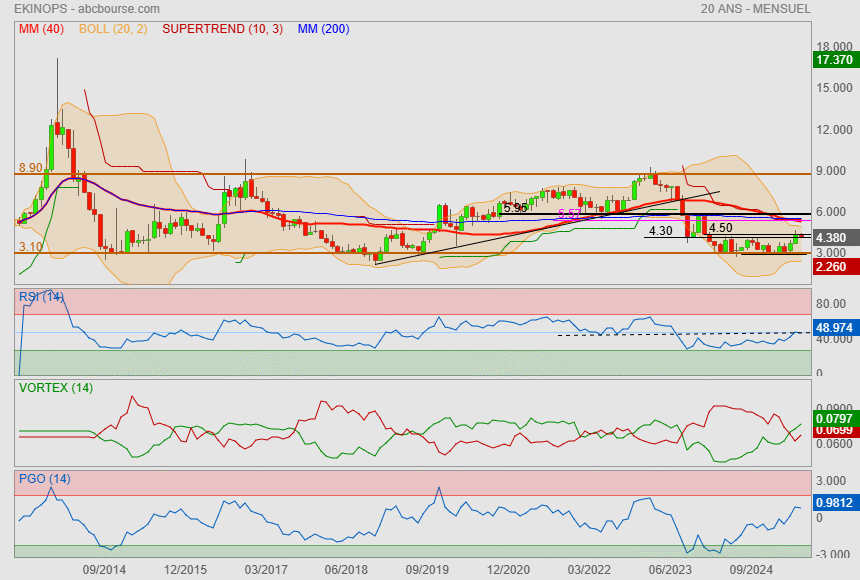

Cet été est déclaré comme décisif

en mode Ut mensuelle, on voit qu'on se trouve sur un point charnière..

la zone des 4.30/4.50 tout comme le Rsi symbolise le milieu du guet.

y a plus qu'à espérer qu'on aille sur la Mm200, la Mm40, le supertrend et la Boll+.

|

Répondre

|

Bientot un retour sur 6€ pour ekinops

--------------------------

ecotel déploie les équipements et les logiciels Ekinops pour une connectivité virtualisée et sécurisée au sein de Volkswagen Group Retail Deutschland

Publié le 01/07/2025 à 18:05

Paris, 1er juillet 2025 – EKINOPS (Euronext Paris - FR0011466069 – EKI), fournisseur leader de solutions de transport optique, de connectivité et de cybersécurité SASE, annonce qu'ecotel, l'un des principaux fournisseurs allemands de services de télécommunications pour le cloud et le haut débit, a déployé avec succès un réseau virtualisé à partir de solutions Ekinops pour le compte de Volkswagen Group Retail Deutschland (VGRD GmbH), le plus grand groupe de distribution automobile en Allemagne.

VGRD GmbH recherchait une solution de connectivité de pointe, ouverte et pérenne, offrant la flexibilité nécessaire pour adopter et intégrer de nouvelles applications, tout en évitant toute forme de dépendance à un fournisseur unique. Le nombre considérable d'applications logicielles dans les nouveaux modèles de véhicules Volkswagen nécessite de disposer d'une connectivité toujours active, “always-on”, indispensable pour les réseaux de concessions afin de garantir un support logiciel fiable et de qualité aux clients.

Sur le marché, les solutions de connectivité de pointe offrent actuellement peu d'opportunités de différenciation en dehors des grands équipementiers. C'est pourquoi ecotel a fait le pari de miser sur une solution ouverte, simple et à forte présence européenne. Client de longue date d'Ekinops, ecotel est l'un des premiers fournisseurs en Allemagne à proposer une solution uCPE (universal Customer Premises Equipment) qui change la donne : beaucoup plus compacte et agile, elle permet également de baisser les coûts, de réduire la consommation d'énergie et de diminuer l'empreinte carbone. La flexibilité et l'évolutivité de cette solution permettent d'installer rapidement et efficacement de nouveaux services et fonctionnalités sous forme de fonctions logicielles virtualisées. La valeur ajoutée majeure qui a fait pencher ecotel pour les solutions d'Ekinops réside dans sa chaîne d'approvisionnement, basée dans l'Union européenne. Un atout unique sur le marché, qui s'ajoute à ses nombreuses références majeures sur le marché allemand.

La solution de pointe fournie à VGRD par ecotel comprend le middleware de virtualisation Ekinops OneOS6-LIM et l'uCPE, combinés à un pare-feu VNF (Virtual Network Function) déjà embarqué.

« La solution que nous avons déployée pour VGRD est parfaitement fluide, facile à utiliser et à mettre en œuvre » commente Markus Hendrich, Président-Directeur général d'ecotel. « Désormais, tous les clients d'ecotel peuvent bénéficier des fonctionnalités supplémentaires de OneOS6, telles que la containerisation, le pare-feu, le SD-WAN et, dans un avenir proche, la solution SASE de cybersécurité, sans avoir à déployer de matériel supplémentaire. Nous apprécions particulièrement les opportunités de montée en gamme possibles grâce à l'architecture ouverte de l'uCPE d'Ekinops, la variété des fonctionnalités de réseau virtualisées (VNF), ainsi qu'aux multiples options de sauvegarde qui garantissent une redondance quasi-totale. »

« La solution conçue pour ecotel est un véritable reflet des atouts fondamentaux d'Ekinops : ouverte, puissante et flexible, une solution tout-en-un », déclare Didier Brédy, Président-Directeur général d'Ekinops. « ecotel est désormais en mesure de planifier les évolutions de ses solutions et de proposer des montées en gamme à ses clients. »

L'installation et le déploiement complet de ce réseau virtualisé ont débuté au 3ème trimestre 2024 et se sont achevés au 2ème trimestre 2025.

|

Répondre

|

C'est le retour des annonces de contrats..ça faisait longtemps. signe que la confiance de la direction revient au beau fixe

-----------------------------------

SLT-MOBITEL Enterprise choisit Ekinops pour ses solutions de connectivité nouvelle génération

Publié le 18/06/2025 à 18:05

Paris, le 18 juin 2025 – Ekinops (Euronext Paris - FR0011466069 – EKI), fournisseur leader de solutions de transport optique, de connectivité et de solutions de cybersécurité SASE annonce que SLT-MOBITEL Enterprise, le fournisseur national de solutions TIC (Technologies de l'Information et de la Communication) du Sri Lanka, a sélectionné Ekinops pour son portefeuille de produits de connectivité réseau innovants au service des entreprises du pays.

Ensemble, SLT-MOBITEL Enterprise et Ekinops vont ainsi proposer des solutions Smart Connect performantes, reposant sur la virtualisation, des technologies d'Accès avancées et une vision commune d'une connectivité professionnelle sécurisée, fluide et évolutive.

« Ekinops est un fournisseur de solutions complètes de réseaux et de connectivité, allant bien au-delà du matériel et des logiciels innovants » indique Pradeep Gnanasekaram, Directeur du développement commercial APAC chez Ekinops. « De nombreux opérateurs de services, dont SLT-MOBITEL Enterprise, ont besoin de l'expertise qu'un fournisseur de confiance peut apporter. Ekinops s'engage à accompagner SLT-MOBITEL Enterprise avec un portefeuille de solutions conçu pour accélérer la transformation numérique des entreprises. »

« Nous sommes ravis d'annoncer notre partenariat avec Ekinops, un leader mondial des solutions d'Accès, afin d'apporter une connectivité de nouvelle génération aux entreprises sri-lankaises » déclare Prabhath Dahanayake, Directeur Marketing chez

SLT-MOBITEL Enterprise. « Nous unissons nos forces pour développer des solutions de connectivité intelligentes et exploiter la virtualisation et les technologies de pointe. Que les entreprises soient en expansion, en évolution ou en transformation numérique, nous disposons de l'infrastructure réseau nécessaire pour les accompagner. »

|

Répondre

|

Je ne savais pas qu'ils faisaient dans le cable sous marin

--------------------------

Ekinops modernise le réseau de câbles sous-marins de Global Caribbean Network

Par La Rédaction Publié le 16/06/2025 à 18h11

(Boursier.com) — Ekinops , fournisseur leader de solutions de télécommunications dédiées aux opérateurs de télécommunications et aux entreprises, annonce aujourd'hui avoir été choisi par Global Caribbean Network (GCN), fournisseur de capacités de gros aux opérateurs de télécommunications de la région des Caraïbes, afin de moderniser son réseau de câbles sous-marins existants, en utilisant la plateforme WDM Ekinops360 et sa technologie FlexRate.

GCN exploite un système de câbles sous-marins de fibre optique autour de la Guadeloupe, dans les Caraïbes, comprenant des routes critiques non desservies par d'autres câbles. Avec des zones de services séparées par de longues distances dont les exigences optiques sont difficiles à satisfaire, GCN avait besoin d'une solution capable de supporter des services clients 10G et 100G sur des liaisons étendues allant jusqu'à 350 km. Grâce au module 400FRS04-SF, aux ROADM et aux amplificateurs à faible bruit d'Ekinops, GCN est désormais en mesure de fournir la bande passante nécessaire aux opérateurs de télécommunications de toute la région pour offrir des services internet à haut débit aux populations locales. GCN a construit son premier système de câbles dans le cadre d'un contrat de délégation de service public avec le conseil régional de Guadeloupe.

Ce contrat exige que le contrôle du câble revienne au gouvernement régional après une période déterminée. GCN devait au préalable moderniser l'infrastructure avec un réseau évolutif capable de supporter des capacités plus élevées. Reconnaissant la capacité d'Ekinops à fournir la solution, les services et le soutien dont elle avait besoin dans des délais serrés, GCN a choisi la solution Ekinops360, même après l'avoir comparé à des systèmes sous-marins conçus à cet effet.

"Nous avons été très impressionnés par la capacité d'Ekinops non seulement à répondre à nos besoins, mais aussi par sa volonté de travailler avec nous pour trouver la meilleure solution" commente Axel Adenet, Directeur des Opérations pour GCN. "Nous nous sommes donnés pour mission de moderniser notre réseau avec des équipements et des technologies de pointe, afin de garantir que notre système de câbles sous-marins puisse continuer à fonctionner pendant de nombreuses années. Ekinops s'est avéré être le meilleur partenaire pour faire face à ce besoin. Pouvoir travailler avec une entreprise technologique française a également été un facteur clé dans notre choix, car les enjeux de souveraineté nationale sont élevés pour ces flux de données stratégiques."

|

Répondre

|

Hier :

"maintenant, il va falloir percer l'oblique noire de tendance pour aller tester les 4.30€.

Au dessus ça serait liberty land

Le petit plus de la configuration en cours est qu'on commence à redresser les Mm et notamment la MM200 ! ♥"

---------------------------------------

J'aime quand le flux de marché me donne raison !

|

Répondre

|

Kalray : Orange et Ekinops remportent un appel à projets

Publié le 03/06/2025 à 18:20

Kalray (leader dans les technologies matérielles et logicielles dédiées à la gestion et au traitement intensif des données du Cloud au Edge) annonce que le projet PIEEC Orange ME/CT PART, dont Kalray est partenaire, est lauréat de l'appel à projet "Ecosystème PIEEC Connectivité" et "France 2030 - Investissements d'avenir". Au cœur du projet : les solutions matérielles et logicielles pour fonctions OpenRAN 5G. Le projet Orange ME/CT PART, d'un montant total de 26,5 millions d'euros, participera directement au financement de briques technologiques clés dans le domaine des télécoms.

Le projet Orange ME/CT PART vise à développer une solution souveraine pour les réseaux virtualisés cloud-natifs, en intégrant des solutions matérielles et logicielles pour optimiser les performances, basées sur les leaders nationaux du domaine (Kalray, Orange, Obvios, Ekinops, le Commissariat à l'énergie atomique et aux énergies alternatives, le Conservatoire National des Arts et Métiers, Eurecom et l'Institut Mines-Télécom).

L'objectif est de déployer des réseaux à la demande, de petite taille, pour des opérateurs publics locaux ou des réseaux mobiles privés 5G.

L'architecture suivra la norme 3GPP pour le cœur de réseau 5G en mode SA, avec des fonctions adaptées aux cas d'usages des réseaux privés. Une approche OpenRAN est adoptée pour le réseau d'accès 5G, avec un découpage des fonctions radio.

Le développement privilégiera les logiciels Opensource et testera du matériel d'origine française pour garantir la souveraineté et la maîtrise des solutions, avec des expérimentations multisites chez les partenaires pour tester de nouveaux concepts de réseaux privés.

|

Répondre

|

Sortie + pullback du triangle matérialisé par l'oblique bleue

maintenant, il va falloir percer l'oblique noire de tendance pour aller tester les 4.30€.

Au dessus ça serait liberty land

Le petit plus de la configuration en cours est qu'on commence à redresser les Mm et notamment la MM200 ! ♥

|

Répondre

|

ça commence bien !

|

Répondre

|

Suivez les marchés avec des outils de pros !

Suivez les marchés avec des outils de pros !