RUBIS - News - Reco - Page 3

Cours temps réel: 30,80 -1,03%| Cours | Graphes | News | Analyses et conseils | Société | Historiques | Vie du titre | Secteur | Forum |

Rubis affiche un chiffre d’affaires à 1,63 milliard d’euros au 3e trimestre, en hausse de 2 % sur un an, tiré par l’augmentation des volumes en Afrique. Le spécialiste de l’approvisionnement en énergie réitère ses prévisions pour 2024 révisées le 31 octobre 2024 pour refléter l’évolution soudaine des prix du pétrole, le décalage dans l'ajustement de la formule de prix au Kenya et la baisse de l'activité de négoce de bitume. Rubis relève une croissance significative des volumes carburant en Afrique de l’Est, mais une marge brute "sous pression en raison de la chute du cours du brut".

Si l'activité bitume s'est redressée sous l'impulsion de l'Afrique du Sud, les marges ont également diminué de 10 % en glissement annuel "en raison d'un mix géographique différent".

L'entreprise vise désormais un résultat brut d'exploitation entre 675 et 725 millions d'euros contre de 725 à 775 millions d'euros précédemment. "La récente escalade des conflits au Moyen-Orient a créé un environnement très volatil, au cours des derniers mois avec de fortes fluctuations et une tendance générale baissière des prix du pétrole. Ces évolutions ont un impact direct à court terme sur la valorisation des stocks de l'activité de distribution de carburant de Rubis" a notamment indiqué Rubis.

|

Répondre

|

Rubis a chuté de plus de 11% à 22,22 euros la semaine dernière après son avertissement. L'entreprise vise désormais un résultat brut d'exploitation entre 675 et 725 millions d'euros contre de 725 à 775 millions d'euros précédemment.

"La récente escalade des conflits au Moyen-Orient a créé un environnement très volatil, au cours des derniers mois avec de fortes fluctuations et une tendance générale baissière des prix du pétrole. Ces évolutions ont un impact direct à court terme sur la valorisation des stocks de l'activité de distribution de carburant de Rubis" a notamment indiqué la société.

|

Répondre

|

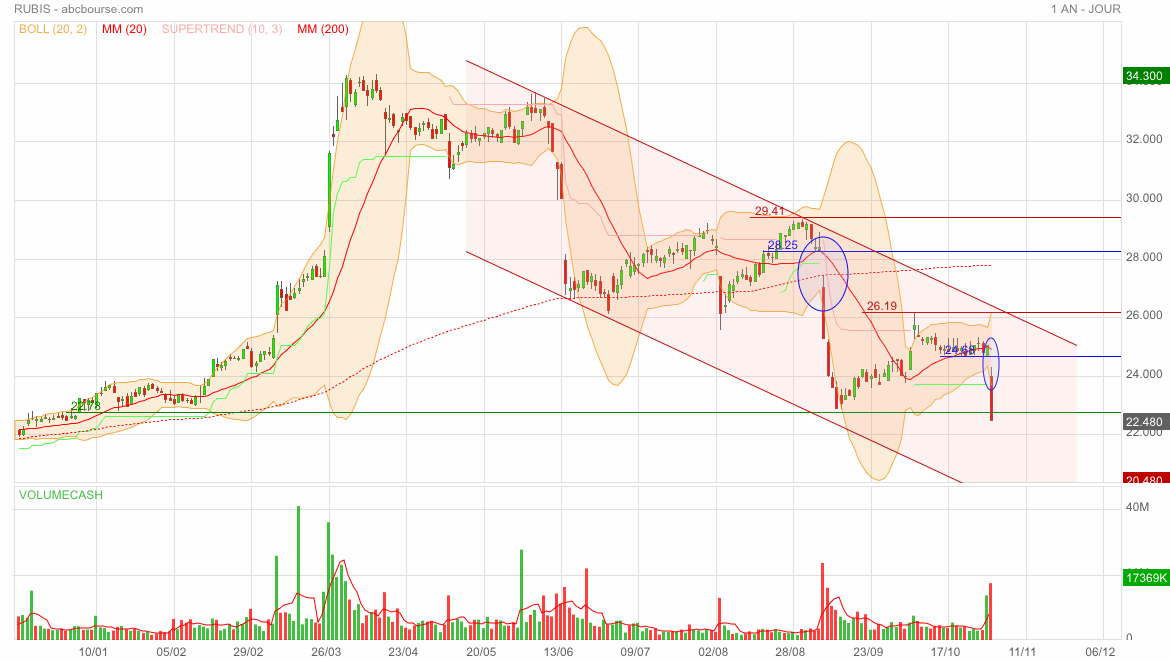

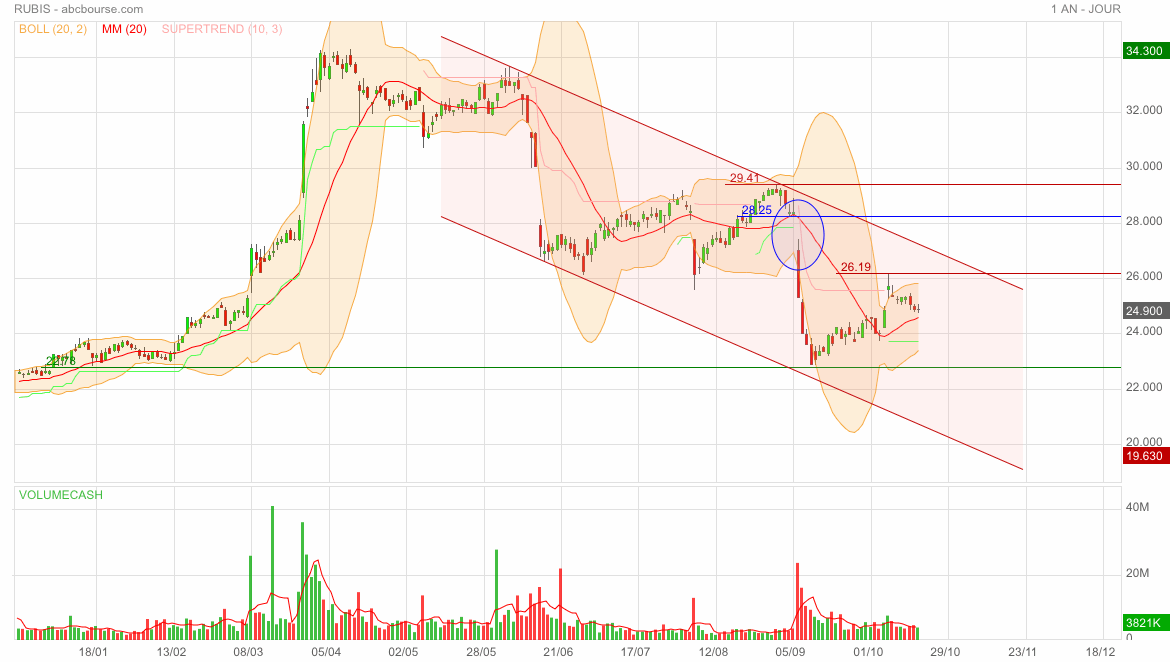

Graphiquement ce n’est guère engageant 😕

(comme déjà dit un peu plus bas dans la file)

|

Répondre

|

À la suite de ces annonces, Oddo BHF ('surperformer') réduit ses prévisions de BPA de 5% en moyenne pour 2025 et 2026 (BPA inchangé pour 2024) et actualise son objectif de cours de 35 à 32 euros. Cet avertissement sur l'EBITDA 2024 ne peut qu'inciter les actionnaires au profil activiste à accentuer leurs pressions sur les dirigeants pour changer la stratégie de développement qui ne porte pas ses fruits.

|

Répondre

|

Rubis chute de plus de 6% à 23,30 Euros après l'avertissement lancé avant Bourse ce matin. Le groupe attend désormais un RBE entre 675 et 725 ME, contre 725 à 775 ME précédemment et un résultat net part du Groupe (y compris 83 ME de gain relatif à la cession de Rubis Terminal) entre 340 et 375 ME, contre " stable " à 354 ME par rapport à 2023.

Rubis précise que son dividende par action sera inchangé, "en croissance par rapport à 2023", en plus du dividende intérimaire de 0,75 E relatif à la cession de Rubis Terminal.

La révision à la baisse des perspectives de RBE est due à une combinaison de facteurs macroéconomiques et d'impacts opérationnels :

Et le groupe de citer 3 éléments importants : la récente escalade des conflits au Moyen-Orient qui a créé un environnement très volatil, au cours des derniers mois avec de fortes fluctuations et une tendance générale baissière des prix du pétrole. Ces évolutions ont un impact direct à court terme sur la valorisation des stocks de l'activité de distribution de carburant de Rubis. Rubis cite aussi un ajustement de la formule de prix pour le secteur retail au Kenya était attendu au second semestre 2024 et n'a pas encore eu lieu. Cette révision prend plus de temps que prévu et crée un écart avec les prévisions initiales de Rubis. Enfin, l'activité de transport maritime est à un niveau inférieur à celui anticipé. Cette sous-performance est due au transport maritime de bitume, où les opportunités de trading pour compte de tiers sont limitées, notamment en Amérique du Nord.

|

Répondre

|

RUBIS: Rubis finalise la cession de sa participation de 55 % dans Rubis Terminal (désormais appelé Tepsa)

Le 17 octobre 2024

Suite à l’accord définitif signé le 10 avril 2024, Rubis a finalisé le 16 octobre 2024 la cession de sa participation de 55 % dans la JV Rubis Terminal (désormais appelée Tepsa) à I Squared Capital.

Conformément à ce qui avait été annoncé, Rubis a reçu un premier versement d’un montant de 124 M€1 au closing, dont environ 77 M€ seront reversés aux actionnaires par le biais du paiement exceptionnel d’un acompte sur dividende pour 2024 de 0,75 euro par action. Cet acompte sur dividende sera détaché le 6 novembre 2024 et payé le 8 novembre 2024. Il s’ajoute au dividende annuel versé par le Groupe dans le cadre de sa politique de distribution.

Le solde du produit de la vente sera alloué à l'accélération du développement des activités de distribution d'énergies et de production d'électricité renouvelable.

Prochains événements

Activité du T3 et des 9 premiers mois de 2024 : 5 novembre 2024 (après bourse)

Résultats annuels 2024 : 13 mars 2025 (après bourse)

|

Répondre

|

Graphiquement, fermeture du gap haussier qui laisse espérer un rebond sur la MM20 pour retourner tester la résistance oblique du canal baissier. Rien de bien engageant pour les longs, je trouve 🤔

|

Répondre

|

Et les 0.75€ ? ils sont ou ?

|

Répondre

|

Le 17 septembre 2024

Oddo BHF confirme son conseil à Surperformance avec un objectif de 35 E après la présentation par le groupe de ses objectifs.

'Nous retiendrons tout d'abord des objectifs à horizon 2027 avec un portefeuille sécurisé supérieur à 2.5 GWc (contre 1 GW à fin juin 2024) et un EBITDA de 50-55 ME (contre 55 ME estimé par Oddo BHF)' indique le bureau d'analyses.

'Compte tenu de l'allongement des délais de raccordement, un warning est émis sans surprise sur l'objectif initial de 1 GWc de capacités en opération en 2025 (contre 460 MWc à fin juin 2024) sans remettre en cause l'objectif de 3.5 GWc en 2030'.

L'analyste estime que le Capital Market Day organisé aujourd'hui est important dans le sens où les dirigeants doivent convaincre sur la stratégie de développement dans les énergies renouvelables qui est critiquée par certains actionnaires compte tenu de son coût élevé.

'Cette réunion intervient également après la publication de résultats semestriels inférieurs aux attentes qui a entraîné une nouvelle baisse du cours de Bourse et pourrait inciter les actionnaires au profil activiste à accentuer leurs pressions' souligne Oddo BHF.

|

Répondre

|

Du blabla.. en veux tu ? en voilà

----------------

"Photosol Day 2024, Powering ahead" - Cap sur une croissance créatrice de valeur avec un portefeuille sécurisé de plus de 2,5 GWc d'ici 2027

Par Claude Leguilloux Publié le 17/09/2024 à 07h26

(Boursier.com) — Lors d'un événement consacré à Photosol ("Photosol Day 2024, Powering ahead"), Clarisse Gobin-Swiecznik, Gérante de Rubis, Robin Ucelli et David Guinard, co-fondateurs et respectivement Président et Directeur Général de Photosol, ainsi que d'autres membres de la Direction de Rubis et de Photosol, vont présenter une analyse complète de l'évolution des marchés photovoltaïques, du positionnement de Photosol, ainsi que des ambitions de l'entreprise à moyen terme.

À cette occasion, les Gérants ont déclaré : "Alors que le marché européen se transforme pour adresser la sécurité énergétique en décarbonant la production, Rubis s'adapte afin de maintenir sa position d'acteur mondial de référence dans la fourniture de services d'énergie. Fort de 30 ans de croissance créatrice de valeur et d'acquisitions stratégiques, et doté d'un bilan robuste, Rubis a fait le choix de saisir les opportunités créées par cette transition et assoit ainsi sa vision de long terme pour assurer l'avenir du Groupe en opérant sur ces nouveaux segments et marchés. L'acquisition de Photosol a été une étape cruciale, conjuguant notre expertise avec l'esprit entrepreneurial et le solide parcours de Photosol dans l'énergie solaire. Ce choix stratégique doit nous permettre de répondre à la demande croissante en énergie, d'extraire des synergies, de créer de la valeur de façon significative sur le long terme pour nos parties prenantes".

Ambitions 2027

Portefeuille sécurisé supérieur à 2,5 GWc;

RBE consolidé : 50-55 ME, dont contribution à hauteur d'environ 10% du RBE des initiatives de "farm down";

RBE power: 80-85 ME;

RBE sécurisé: 150-200 ME;

L'allongement des délais de raccordement, évoqué depuis mars 2023, affecte les dates de mise en service de certaines de nos installations, décalant de facto l'objectif annoncé de 1 GWc en opération en 2025. Toutefois, à date, le portefeuille sécurisé est cohérent avec l'objectif de 3,5 GWc de capacité en opération en 2030.

Ces objectifs seront atteints en s'appuyant sur les éléments suivants :

Un contexte propice à la croissance : Le secteur des énergies renouvelables est à un moment clé, porté par une demande croissante d'électricité, des politiques volontaristes dans le cadre du Green Deal européen, et une ambition accrue de souveraineté énergétique. L'énergie solaire, désormais l'option renouvelable la plus compétitive, est bien placée pour tirer parti de ces tendances. Elle représente une opportunité majeure de générer une croissance significative et créatrice de valeur dans l'énergie solaire et les renouvelables. Le contexte favorable au financement soutient également des plans d'expansion ambitieux dans le secteur solaire.

Un positionnement optimal : Grâce à son focus particulier sur les installations solaires au sol, Photosol est parfaitement aligné avec les objectifs stratégiques du Groupe. Fort d'un solide historique et d'un portefeuille de projets robuste, Photosol fait preuve d'une grande fiabilité et d'une expertise éprouvée. L'esprit entrepreneurial, des équipes expérimentées et une rigueur financière caractérisent Photosol et soutiennent la création de valeur à long terme. Cet alignement culturel, opérationnel et financier constitue la force de cette union.

Une entreprise reconnue avec des atouts clés dans le photovoltaïque : Photosol maîtrise chaque étape de la chaîne de valeur, du développement de projets à la production d'énergie. Avec aujourd'hui environ 1 GWc sécurisé et un pipeline de près de 5 GWc, le potentiel de croissance est significatif. Les flux de trésorerie générés sont stables et prévisibles, constituant une base solide pour la croissance future.

Une feuille de route claire pour accélérer la diversification : La France constitue le bastion de Photosol, offrant des revenus à long terme et un financement sécurisé. Photosol s'appuie sur cette base robuste pour étendre ses activités à l'international. L'accent sera mis sur certains pays : l'Italie, l'Espagne et l'Europe centrale et de l'Est. Cette approche stratégique soutient le potentiel de création de valeur à long terme.

|

Répondre

|

A l'occasion de son "Photosol Day", Rubis a averti que l'allongement des délais de raccordement affecte les dates de mise en service de certaines de ses installations, décalant l'objectif annoncé par sa filiale, de 1 GWc en opération en 2025.

Le groupe précise toutefois qu'à date, le portefeuille sécurisé est cohérent avec l'objectif de 3,5 GWc de capacité en opération en 2030.

|

Répondre

|

« Rubis est pénalisé par un effet de base défavorable et par des éléments exceptionnels qui brouillent la lisibilité des résultats intermédiaires. Nicolas Royot, analyste chez Portzamparc, maintient pourtant sa recommandation d’achat avec un objectif de cours inchangé à 37 euros. Il met en avant la trajectoire confirmée par le management du groupe et la plus-value de 375 millions liée à la cession de 55% de Rubis Terminal attendue avant la fin de l’année. En revanche, les trois autres analystes qui suivent la valeur référencée par Factset ont un peu réduit leur objectif de cours, tout en maintenant leur avis positif. L’objectif moyen est ainsi tombé à 39,75 euros, contre 41,83 euros fin août.

Le plus optimiste est Jean-Luc Romain, chez CIC Market Solutions, qui vise 53 euros. Le plus réservé est Alexandre Letz, chez Gilbert Dupont, qui valorise l’action à 34 euros. Pour la première fois depuis janvier, le cours est revenu tester sa moyenne mobile à deux cents jours, qui passe actuellement à 26,20 euros.

L’attrait spéculatif demeure avec l’arrivée au capital de Vincent Bolloré en mars (5,03%). D’autres actionnaires ont augmenté leur participation cette année : au 17 avril, le concert Compagnie nationale de navigation et Molis détenait 5,05% et Ronald Sämann 5,01%.

Nous conseillons l’achat du titre. Les dirigeants ont confirmé la perspective d’une progression du dividende, comme c’est le cas chaque année depuis plus de dix ans. Le consensus anticipe un coupon à 2,06 euros versé l’an prochain (contre 1,98 euro cette année), soit un rendement de 8,7% au cours actuel. Auquel s’ajoute un dividende exceptionnel à venir de 0,75 euro par action, lié à la cession en cours de Rubis Terminal. »

Extrait du Revenu du jour.

|

Répondre

|

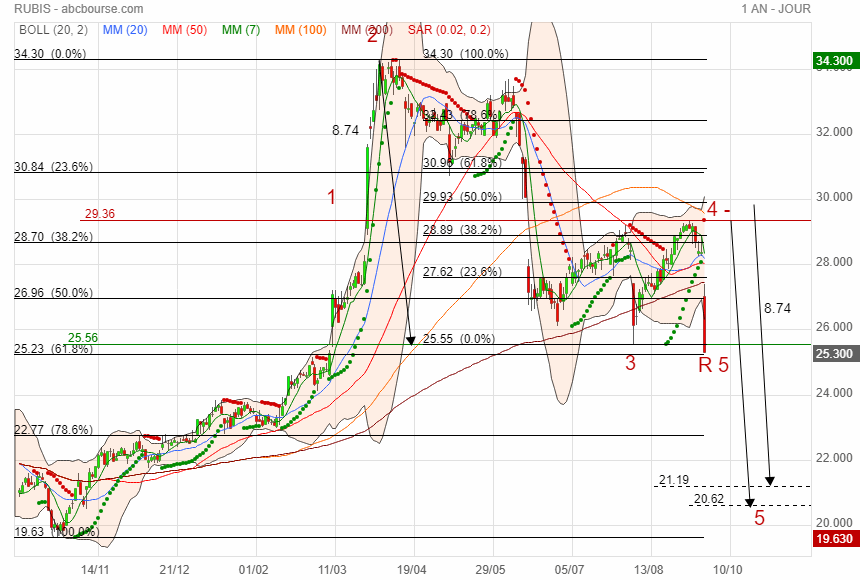

Décompte Bull compromis

MAJ des cibles du décompte Bear

|

Répondre

|

Oddo BHF maintient sa note de 'surperformance' sur le titre Rubis avec un objectif de cours réduit de 39 à 35 euros.

Hier soir, Rubis a publié un RN en retrait de 24% en un an (-4% en comparable), inférieur aux attentes d'Oddo BHF qui se dit un peu surpris par les performances opérationnelles des divisions.

Si les guidances 2024 ont été confirmées, l'analyste révise à la baisse ses prévisions de résultats avec -4% pour l'EBITDA et -15% pour le RN en moyenne sur 2023-2025 à périmètre identique.

'La stratégie menée jusqu'à présent ne porte pas ses fruits, ce qui pourrait inciter les actionnaires au profil activiste à accentuer leurs pressions', conclut le broker.

|

Répondre

|

C'est un gouffre et l'ego de la direction refuse toute remise en question.

|

Répondre

|

Photosol coûte cher.

|

Répondre

|

Rubis : A suivre aujourd'hui

Le 06 septembre 2024

Rubis a fait état, au premier semestre, d'un résultat net part du groupe de 130 millions d'euros,en repli de 24% par rapport à la même période l'an passé. Le résultat brut d’exploitation (RBE) du distributeur d'énergie est ressorti à 358 millions d'euros, en décroissance de 12%. Le chiffre d'affaires s'affiche stable à 3,33 milliards d'euros. "Les objectifs communiqués au marché pour 2024 sont réitérés avec un RBE Groupe qui devrait s’établir entre 725 et 775 millions d'euros", précise Rubis dans un communiqué.

Le groupe table également sur un résultat net part du groupe qui devrait rester stable alors que "la confiance dans la croissance des dividendes est également renouvelée".

|

Répondre

|

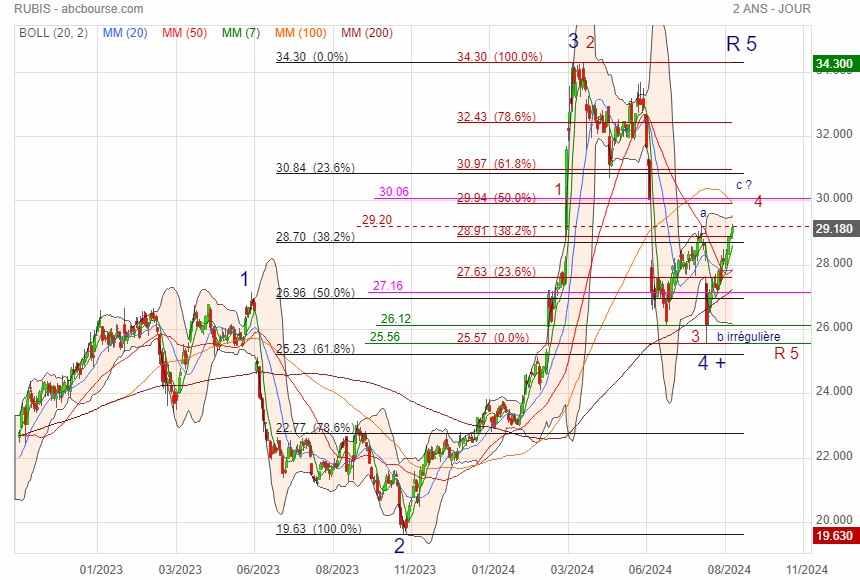

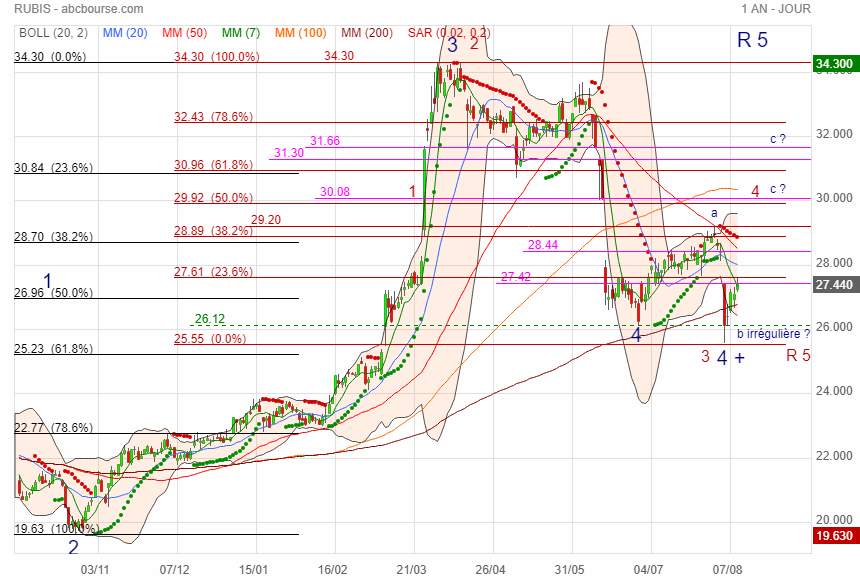

MAJ

avons validé b irrégulière (29.28 plus haut jour)

30.08 pour combler le gap

|

Répondre

|

Ajustement du décompte rouge compte tenu du plus bas

possible b irrégulière

Message complété le 09/08/2024 12:59:21 par son auteur.

29.92 en cible

Message complété le 09/08/2024 12:59:55 par son auteur.

30.08 si comblement du gap

|

Répondre

|

Rubis : plus forte baisse du SBF 120 à la clôture du lundi 5 août 2024

Le 05 août 2024

Rubis (-8,09% à 26,14 euros)

Rubis a enchaîné une troisième séance de baisse consécutive. Depuis un mois, son titre perd près de 5%.

|

Répondre

|

Suivez les marchés avec des outils de pros !

Suivez les marchés avec des outils de pros !