N'oublions pas l'Argent ? - Page 14

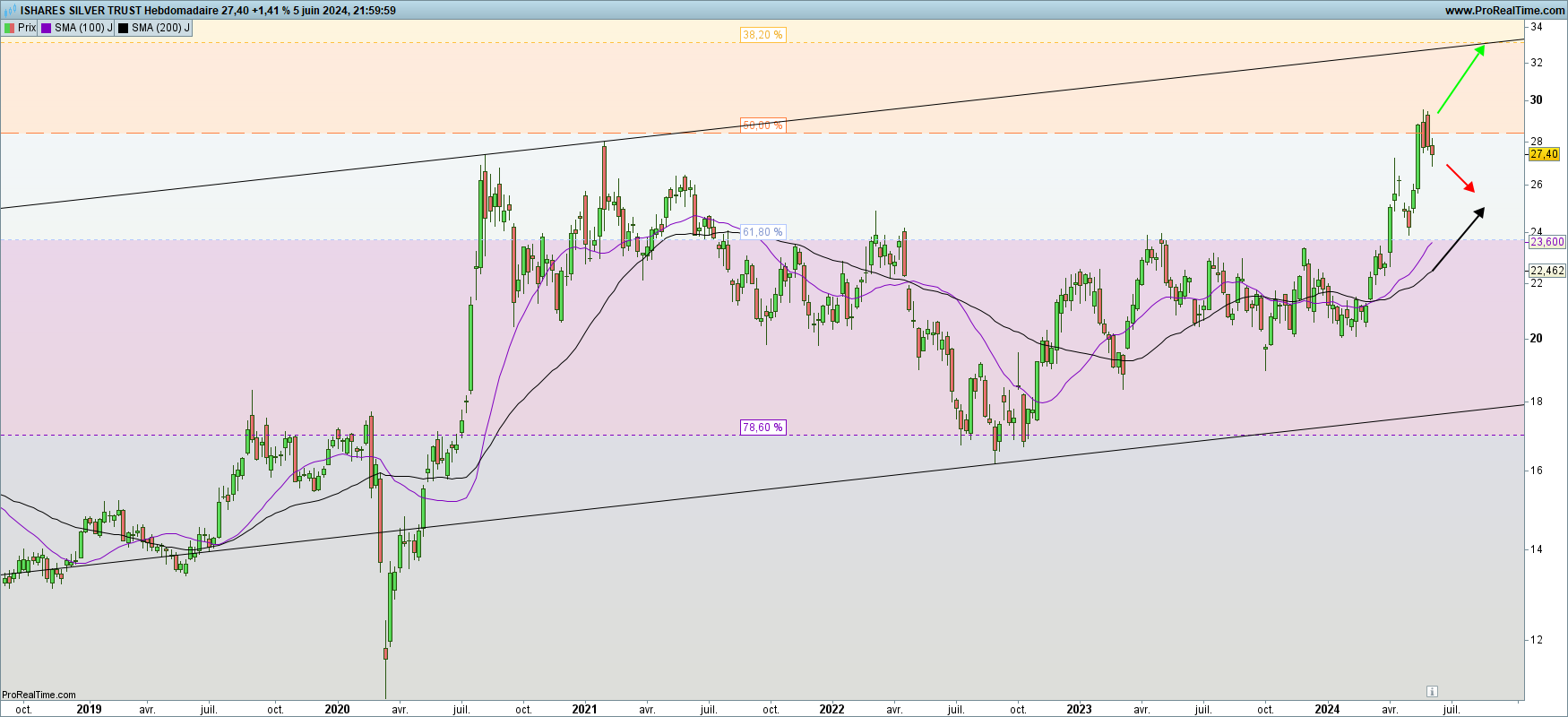

Malgré sa magistrale chute de vendredi de plus de 6 % vendredi dernier l'Argent n'a pas cassé son support des 27,08 € et rebondit sur celui-ci ce matin.

Sur la file consacrée à l'Or il y a un bel article qui évoque non seulement une montée de l'Argent, mais une montée plus rapide que celle de l'Or

Cf la file et l'auteur de l'article.

L'Argent est à 27,65 € en hausse de 2,35 %

AUCUN RELAIS A LA BAISSE SUITE A CELLE DE VENDREDI;

|

Répondre

|

Up or down, objectif 33$

Attention, le prix concerne l'ETF SLV soit une hausse d'~20%

|

Répondre

|

On est encore haussier en journalier, mais la respiration semble ne pas être encore achevée.

27,08 € à ne pas casser.

Bon, on a encore le haut du nuage, le SSA, pour arrêtre ou amortir la descente, si descente il y aurait encore.

|

Répondre

|

L'Argent a, aurait, de beaux jours devant elle.

Le déséquilibre entre l’offre et la demande d’argent dans un contexte de transition énergétique signifie « des prix beaucoup plus élevés pour les lingots d’argent et les actions » – Sprott CIO Smirnova

Kitco Média

Par Ernest Hoffman

Publié :

30 mai 2024 - 19h53

Mis à jour:

30 mai 2024 - 20h06

(Kitco News) – Alors que la transition énergétique mondiale nécessite des matériaux critiques tels que le cobalt, le lithium et le nickel, l'argent joue un rôle clé dans une gamme de technologies d'énergie propre, et le marché reflète cette réalité, selon Maria Smirnova, associée directrice chez Sprott et directeur des investissements chez Sprott Asset Management.

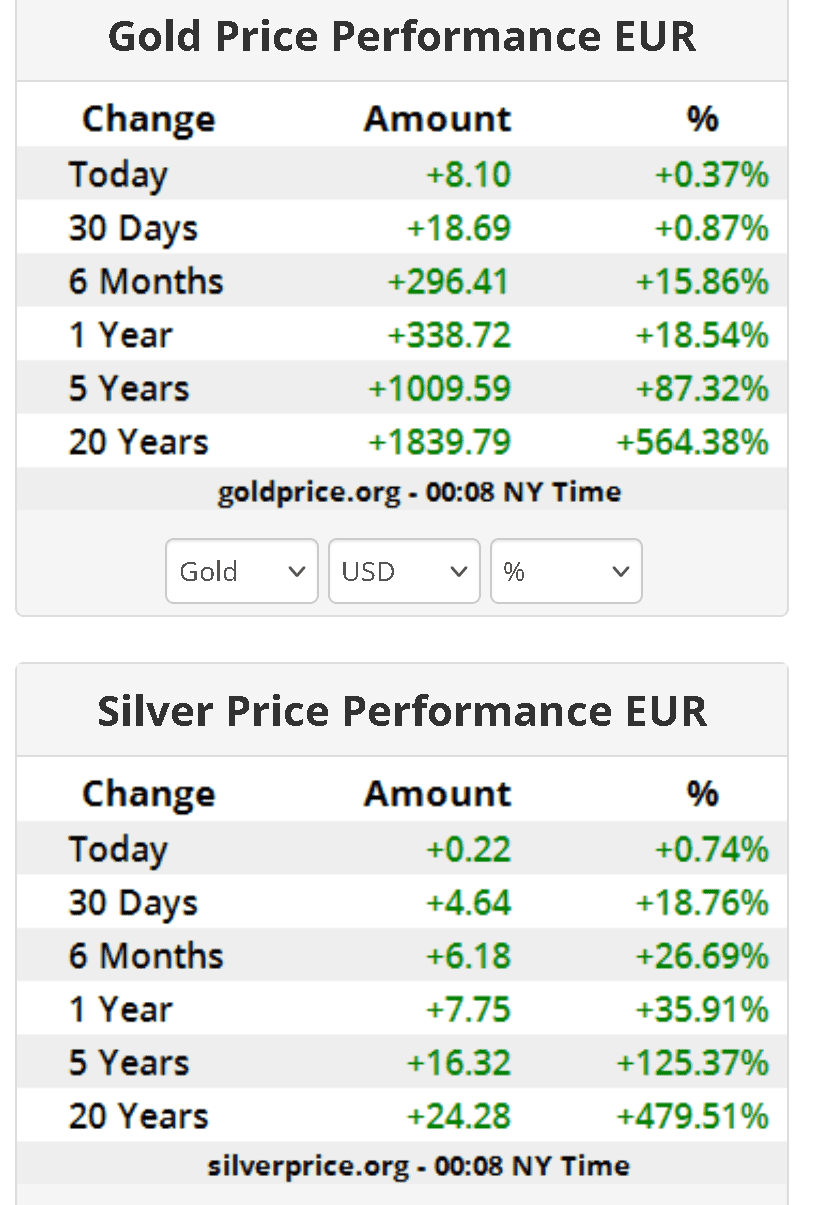

"Après une année de performance stagnante (l'argent a gagné 0,66 % en 2023), jusqu'à présent en 2024, l'argent a connu une forte reprise, grimpant de 32,93 % au moment d'écrire ces lignes (depuis le début de l'année jusqu'au 27/05/2024)", a écrit Smirnova dans Sprott's. dernier rapport sur l'argenterie. « L'argent a rattrapé le rallye de l'or, les deux métaux étant soutenus par la perspective d'un assouplissement de la politique monétaire aux États-Unis, la montée des troubles géopolitiques au Moyen-Orient et les achats des banques centrales, en particulier en Chine. L’argent a été confronté à plusieurs vents contraires en 2023, notamment une hausse des taux d’intérêt et un ralentissement de la croissance économique aux États-Unis et en Chine.

Smirnova a noté que malgré un marché physique de l'argent robuste en 2023, la demande d'investissement occidentale était faible, comme en témoignent les ETF sur l'argent vendant 50 millions d'onces sur l'année, soit 6 % du total des avoirs. "Pour l'avenir, nous nous attendons à ce que les prix de l'argent continuent de s'améliorer, portés par la baisse des taux d'intérêt, des investissements physiques plus robustes, des achats d'ETF et une demande industrielle accrue", a-t-elle déclaré.

"Pour la troisième année, la demande d'argent a largement dépassé l'offre en 2023, alors que la demande pour les applications industrielles a continué d'augmenter", a déclaré Smirnova. « Une grande partie de cette croissance a été tirée par le photovoltaïque et, dans l’ensemble, la demande industrielle devrait augmenter de 9 % cette année pour atteindre un nouveau record. »

Smirnova a ajouté que cette dynamique soutiendrait les mineurs d’argent tout en augmentant le prix du marché du métal gris.

Smirnova a souligné un changement fondamental dans la demande d’argent, qui, selon elle, va probablement se poursuivre.

"Historiquement, la moitié de la demande d'argent était industrielle, et l'autre moitié concernait des investissements et des catégories similaires telles que les bijoux, l'argenterie et les investissements en lingots et en pièces de monnaie", a-t-elle écrit. "Ces dernières années, cependant, la balance a évolué en faveur de la demande industrielle, qui représente désormais 55 % de la demande totale d'argent", ce qui représenterait "un bond de 11 % par rapport à 2022".

Sprott voit trois domaines majeurs de croissance de la demande industrielle d'argent dans les années à venir : l'industrie de l'énergie solaire, le secteur automobile, y compris les véhicules électriques (VE) et leurs infrastructures associées, et l'intelligence artificielle (IA).

Smirnova a déclaré que le secteur de l’énergie solaire et photovoltaïque absorbe 40 % des investissements mondiaux dans la fabrication de transition énergétique, « atteignant 80 milliards de dollars en 2023 », et Sprott estime que la demande solaire en argent « continuera d’augmenter, peut-être de 170 % d’ici 2030 ».

L’énergie solaire a déjà presque triplé sa part de la demande d’argent au cours des 10 dernières années. « En 2023, l’énergie photovoltaïque a consommé 142 millions d’onces d’argent, soit 13,8 % de la consommation totale d’argent dans le monde, contre près de 5 % en 2014 », écrit-elle.

Et même si les fabricants s’efforcent de réduire la quantité d’argent requise dans les panneaux solaires, l’augmentation massive de la production de panneaux devrait voir la demande globale d’argent du secteur continuer d’augmenter à un rythme soutenu. « Selon BloombergNEF, l’industrie solaire mondiale devrait connaître une croissance de 32 % en 2024 », a-t-elle déclaré.

Les véhicules électriques et les infrastructures de recharge sont le deuxième domaine dans lequel Sprott prévoit une augmentation significative de la demande d’argent en raison de la croissance massive des ventes des véhicules eux-mêmes.

"Après avoir franchi la barre du million aux États-Unis en 2023, soit une augmentation de 52 % par rapport à l'année précédente, les ventes de véhicules électriques devraient se maintenir jusqu'en 2024", a déclaré Smirnova. "Les ventes mondiales de véhicules électriques devraient atteindre 17 millions d'unités vendues, et l'AIE prédit que d'ici 2035, une voiture sur deux vendue dans le monde sera électrique."

Elle a noté que l'industrie automobile utilise déjà environ 80 millions d'onces d'argent par an, et que ce chiffre devrait atteindre 90 millions d'ici 2025. « Les quantités d'argent ont augmenté au cours des dernières décennies et devraient augmenter.

Elle a souligné que l’industrie automobile utilise déjà environ 80 millions d’onces d’argent par an, et que ce chiffre devrait atteindre 90 millions d’ici 2025. « Les quantités d’argent ont augmenté au cours des dernières décennies et devraient encore augmenter à l’avenir. l’avenir », a écrit Smirnova. « Dans les véhicules hybrides, l'utilisation d'argent est plus élevée, soit environ 18 à 34 grammes par véhicule léger, tandis que les véhicules électriques à batterie (BEV) consommeraient entre 25 et 50 grammes d'argent par véhicule. Le passage à la conduite autonome devrait considérablement accroître la complexité des véhicules, nécessitant encore plus de consommation d’argent.

Bien que des charges plus élevées soient le principal moteur de l’augmentation de la demande d’argent dans le secteur automobile, le métal gris est également nécessaire aux stations de recharge, à l’augmentation de la production d’énergie électrique et à d’autres infrastructures nécessaires aux véhicules électriques. "Le Laboratoire national des énergies renouvelables estime que d'ici 2030, 28 millions de ports de recharge pour véhicules électriques seront nécessaires pour prendre en charge la flotte de véhicules électriques aux États-Unis", a-t-elle déclaré.

Le troisième domaine industriel qui augmentera sensiblement la demande d’argent est la construction d’infrastructures d’IA, car l’argent est utilisé dans la production et le transport d’électricité, ainsi que dans les centres de données eux-mêmes.

"L'argent a la plus faible résistance électrique parmi tous les métaux aux températures standard et est crucial dans de nombreuses applications électroniques, y compris les contacts électriques dans les interrupteurs, les transformateurs, les relais et les condensateurs", a écrit Smirnova. « De plus, l’argent sera nécessaire sous de nombreuses formes dans l’industrie des transports, comme les semi-conducteurs, les faisceaux, les commandes, les fusibles, les interrupteurs, les unités de commande électroniques, les radars infrarouges, les radars laser (LIDAR), les capteurs de mouvement et les écrans. Les soins de santé joueront également un rôle, l’argent étant nécessaire pour les appareils portables. »

Et tandis que la demande continue de croître, l’offre stagne ou diminue. « L’offre des mines d’argent est restée essentiellement stable au cours des 10 dernières années et a diminué de 1 % en 2023 », a-t-elle noté. « À l’avenir, la production minière devrait diminuer encore de 1 % en 2024 pour atteindre 823 millions d’onces, le niveau le plus bas depuis 2020, lorsque la pandémie a fermé les mines. L’offre de recyclage ou de ferraille devrait également rester stable cette année, entraînant une baisse de 1 % de l’offre totale.

Il existe également de nombreux problèmes qui ont un impact sur la production d’argent et limitent encore davantage l’offre. "La production des mines d'argent est sujette à des perturbations et à des événements imprévus, qui ont abouti à la pénurie actuelle d'approvisionnement", a écrit Smirnova. « De plus, la plupart des mines d’argent se concentrent sur d’autres métaux, avec l’argent comme sous-produit. Seules 28,3 % des mines qui produisent de l’argent sont des mines d’argent primaires.

Implications pour l’offre/demande

Le déséquilibre entre l’offre et la demande d’argent devrait s’aggraver, le déficit de l’offre devant augmenter de 17 % en 2024, tandis que la demande industrielle augmentera de 9 %. « Nous avons déjà constaté une baisse d’environ 480 millions d’onces d’argent détenues sur les principales bourses depuis février 2021 », a-t-elle souligné.

« On ne peut que postuler combien de temps il faudra pour épuiser les onces restantes, compte tenu de la situation précaire de l’offre et de la demande du métal », a-t-elle conclu. « Nous pensons que la transition énergétique mondiale sera très positive pour l’argent, conduisant à des prix beaucoup plus élevés pour les lingots d’argent et les actions. »

L'argent au comptant s'échangeait au-dessus de 32 $ l'once pendant la nuit, mais il a reculé au cours des séances européennes et nord-américaines, la dernière fois à 31,239 $ l'once, soit une perte de 2,22 % sur le graphique de 24 heures.

Kitco Média

Ernest Hoffman

*************************************************

En attendant l'Argent végète dans sa zone haute, ce qui est quand même remarquable après une hausse de près de 47 % entre le 28 février et le 20 mai 2024, passant des 20,68 € aux 29,90 € !

Hier l'Argent a pâti de chiffres mitigés du PIB US.

Mais a priori la demande d'argent industrielle et le déséquilibre offre/demande devrait jouer en sa faveur.

Faut juste être patient.

Encore que les 47 % de hausse il va falloir les digérer ...

|

Répondre

|

... ceci pour dire que je partage ton opinion 1/3 or 2/3 Ag, mais même pour des montants bien plus élevés.

|

Répondre

|

Voici un tableau pour le moins synthétique : pourquoi l'Argent déclinerait soudain par rapport à l'Or, après son parcours depuis 5 ans !

|

Répondre

|

Un peu long mais riches d'informations.

Tensions historiques sur le marché de l’argent

Publié par Thomas Andrieu | 28 mai 2024 | 2646

Site : or.fr

En 2023, nos perspectives sur l’argent nous laissaient entrevoir une reprise haussière pour 2023 et 2024 : « Le cours moyen de l’argent est attendu en légère baisse en 2023 (à 21,3 $). Cependant, cela ne nous semble pas complètement cohérent et d’autres scénarios pourraient être envisagés. Techniquement, la tendance reste encore haussière malgré de nombreuses résistances. En outre, la force de marché reste encore favorable à l’or plutôt qu’à l’argent. Un passage durable au-delà de 26 $ l’once enclencherait un fort potentiel haussier. Autrement, on peut s’attendre à une latéralisation. Le scénario baissier étant sui generis moins probable. »

En 2024, alors que près d’une once sur cinq est désormais dédiée à l’industrie photovoltaïque, les tensions sur le marché de l’argent s’accumulent : pénurie d’argent sous l’effet d’une demande croissante et des limites dans les capacités de production, accroissement significatif des coûts de production, etc… Dans ce contexte, le cours du métal gris serait tourné vers de bonnes perspectives. Si la cassure du niveau des 26 $ l’once est désormais confirmée, l’analyse du comportement des différents intervenants montre des signaux encore lents à ce stade.

Pour la troisième année, un déficit d’offre historique

Pour la troisième année consécutive, la demande d’argent métal excède l’offre. Ce mauvais ajustement du marché était particulièrement remarquable en 2022, lorsque 20% de la demande totale n’était pas fournie ! En 2023, le déficit d’offre d'argent s’est réduit mais il demeure manifestement élevé à 184 millions d’onces (et 142 millions hors ETP). Ce déficit d’offre équivaut à plus de 5 900 tonnes d’argent non pourvues, ou encore 15,5% de toute la demande d’argent en 2023. Dans un tel contexte, les fondamentaux du marché de l’argent demeurent favorablement orientés. Néanmoins, ce déficit d’offre traduit toujours l’incapacité des prix à s’ajuster efficacement pour résorber le manque de production.

Pour l’année 2024, le Silver Institute anticipe un déficit d’offre en hausse à 215 millions d’onces, et un déficit corrigé des investissements dans les Exchange-traded Products de 265 millions d’onces. En outre, le niveau d’offre reste stable depuis plus de 10 ans alors que la demande semble augmenter durablement. Ainsi, l’offre d’argent a augmenté de 1990 (à moins de 3% par an) jusqu’en 2010 avant d’entrer dans une phase de stagnation. Rappel important : la production d’argent métal est une production « secondaire », c’est-à-dire que l’argent est miné dans le cadre de la production d’autres métaux (or, zinc, cuivre…). Le marché est donc plus sensible à des déficits d’offre potentiels.

La montée en puissance de la demande photovoltaïque

La demande d’argent pour l’industrie photovoltaïque connaît une montée en puissance considérable. En 2023, la demande d’argent dans cette industrie a augmenté de 64% pour atteindre près de 19% de la demande total d’argent en 2023 ! C’est-à-dire qu’une once sur cinq est désormais dédiée à l’industrie photovoltaïque, un record. Il est donc manifeste que la montée en puissance de la demande photovoltaïque déstabilise le marché de l’argent, qui se retrouve en déficit de production. Sur les 10 dernières années, la demande d’argent pour l’industrie photovoltaïque a presque quadruplé !

En revanche, la demande d’argent d’investissement a fortement chuté en 2023 (-28% !), de même que la demande d’argenterie (-25%). Au sujet de la demande d’investissement, le rapport du Silver Institute précise : « alors que tous les grands marchés ont enregistré des pertes, la baisse a été particulièrement forte en Allemagne (-73%) suite la hausse de la TVA début 2023 ». De même, la demande pour la bijouterie a chuté de 13% en 2023, principalement en raison de l’Inde où la demande s’est tarie sous l’effet d’un roupie élevé. L’année 2023 a donc marqué un ralentissement de la demande d’argent pour la bijouterie, l’argenterie, ou encore l’investissement, qui représentent respectivement 17%, 4,6% et 20,3% de la demande totale d’argent métal (soit au total près de 42% de la demande).

Enfin, en dépit du recul de la demande des particuliers, la demande industrielle s’accroît (+11%), avec un accroissement notable de l’électronique et du photovoltaïque. Au global, la demande d’argent est en recul de 7% en 2023, après une hausse de 16,3% en 2022. La demande est attendue en légère hausse pour 2024. Par conséquent, en raison de cette décrue de la demande, le marché de l’argent métal est freiné dans son ascension.

Le coût de production de l’argent en hausse de 25% !

Comme pour le marché de l’or, les compagnies minières argentifères représentent plus de 75% de l’offre d’argent physique. De plus, le Mexique la Chine et le Pérou pèsent toujours à eux trois près de 50% de la production minière argentifère mondiale. Dans ces conditions, le cours de l’argent dépend dans une large mesure des conditions de production de l’argent, et plus particulièrement du coût de production.

Sur un an, le coût total de production d’une once d’argent (AISC) a grimpé de 25% pour atteindre près de 18 $. Quant au total cash cost, il a grimpé de plus de 60% en 2023 ! Symétriquement, la rentabilité des compagnies minières argentifères a fortement chuté. La marge dégagée par les compagnies minières en 2023 excède tout juste 5 $ par once d’argent… Un niveau presque aussi bas qu’en 2019 ou 2015 !... Nous remarquerons que des marges aussi faibles sur le marché de l’argent ont souvent précédé un mouvement haussier significatif sur le cours du métal gris (+17,5% en 2016 et +47% en 2020). Les situations de hausse des coûts de production sont ainsi caractéristiques de la persistance future des marchés haussiers sur les métaux précieux.

De plus, les coûts de production sur le marché de l’argent sont en hausse depuis 2016. En l’espace de 8 ans, les coûts de production de l’argent ont plus que doublé, alors que le cours du métal n’a progressé que d’environ 50% ! Les tensions sur la production s’accroissent ainsi à mesure que les marges des compagnies minières se réduisent et que les coûts apparaissent de moins en moins maîtrisés sous l’effet de l’inflation. Sur la base de ces coûts, quel serait alors le « prix fondamental » de l’argent ? En considérant historiquement un écart de 50% à 70% entre le coût de production et le prix final de l’argent, nous pouvons supposer qu’un cours d’environ 29 $ l’once serait fondamentalement justifié. Sans baisse des coûts de production, il faudrait ainsi s’habituer vraisemblablement à un cours de l’argent plus proche des 30 $ l’once dans l’avenir.

L’or devance encore l’argent

Dans les phases haussières, le cours de l’argent a généralement tendance à progresser plus vite que celui de l’or. Mais ces derniers mois, la hausse de l’argent n’a pas été plus importante que la hausse de l’or. Le ratio or/argent tend à se stabiliser autour de 85 depuis 2022, sans que l'un des deux ne surperforme vraiment l’autre. Néanmoins, l’or semble devancer l’argent depuis 2021, lorsque le cours de l’argent a chuté plus lourdement que le métal jaune. En outre, une surperformance du cours de l’argent pourrait entrainer une chute du ratio or/argent vers le support des 70, ce qui équivaudrait à un cours de l’argent proche de 33,5 $ au cours actuel de l’or (2 350 $). Mais ce scénario nécessiterait encore quelques signaux.

Un autre indicateur de la force du marché de l’argent nous est fourni par l’engagement des traders (COT). Le graphique ci-dessous montre le cours de l'argent avec les positions des institutionnels sur le marché (options et futures). La courbe rouge représente le nombre de contrats des producteurs et marchands d’argent, tandis que la courbe verte représente le nombre de contrats des grands spéculateurs non-commerciaux. La courbe bleue, souvent moins étudiée, représente les petits spéculateurs. En général, les points bas majeurs du marché de l’argent sont constatés lorsque les positions ouvertes sont faibles, et que les producteurs réduisent au maximum leur offre (plus les deux courbes sont rapprochées, plus le signal d’achat est fort, et inversement).

En ce sens, le dernier signal d’achat important sur l’argent fut observé en février 2024. Depuis février, les producteurs et les acheteurs ont significativement renforcé leur position. Cela atteste évidemment de la force de la tendance haussière, mais également de son épuisement. Le plafonnement des positions ouvertes en avril et mai 2024 atteste du fait que le marché de l’argent est désormais plus en proie à des forces plutôt baissières. Un potentiel de hausse du cours de l’argent serait alors retrouvé en présence d’un moindre intérêt des compagnies minières et des acheteurs. C’est-à-dire qu’au prix actuel, il faudrait que les intervenants trouvent peu d’intérêt pour aller chercher des prix plus élevés. Alors que les positions sur le marché de l’argent ont rapidement plafonnées, le marché de l’or montre encore un certain potentiel. Dans ce contexte, il faudra probablement encore quelques mois avant d’envisager un surperformance du cours de l’argent.

Dans le rapport du Silver Institute, nous pouvons lire : « Sur le marché à terme, le manque de conviction des investisseurs a été mis en évidence par les fluctuations considérables des positions monétaires gérées, qui ont parfois évolué vers des positions courtes nettes. Les achats de gré à gré (OTC) ont également été nettement plus faibles, aggravés par une reprise des liquidations plus tard dans l'année. Les avoirs en ETP ont enregistré des sorties nettes pour la deuxième année consécutive, quoiqu'à un rythme plus lent. Enfin, les ventes de lingots et de pièces d’argent ont connu leur première baisse annuelle depuis 2018, tombant à leur plus bas niveau depuis trois ans ».

Ce qu’il faudrait pour observer une forte hausse de l’argent

Dans son rapport, le Silver Institute souligne la corrélation entre la demande de fabrication (incluant la demande en bijouterie, argenterie, photographie et industrie) et le cours de l’argent. En effet, une production minière plus importante que la demande de fabrication sera amène à traduire un prix de l’argent plus faible, et inversement.

Par conséquent, une hausse du cours de l’argent n’est envisageable que si la demande de fabrication excède durablement la production minière. Symétriquement, la stagnation du cours de l’argent en 2023 malgré les tensions sur le marché pourraient être en partie expliquées par la réduction de la demande de fabrication.

Deux conditions semblent alors nécessaires à l’accroissement durable du cours de l’argent : d’une part une stagnation ou une baisse de la production minière, et d’autre part une nouvelle hausse de la demande de fabrication sur le marché.

Quelles perspectives pour 2024 ?

En conclusion, le marché de l’argent connaît des déficits d’offre persistants. En 2023, 15% de toute la demande d’argent n’était pas pourvue. L’écart entre l’offre et la demande se creuse notamment sous l’effet de la demande industrielle, et plus spécifiquement en raison de la montée en puissance de la demande pour l’industrie photovoltaïque. À cela s’ajoute la dégradation des marges des compagnies minières argentifères et la hausse significative des coûts de production (+25% en 2023 !). Dans un tel contexte, l’argent semble tester ses plus hauts de 2020. Pour 2024, le Silver Institute anticipe que « l’assouplissement probable de la politique monétaire américaine devrait entraîner une hausse notable des prix des métaux précieux, même si les risques baissiers à court terme persistent ».

Néanmoins, la hausse de l’argent ne sera possible que si nous assistons à un retour de la demande d’investissement, d’argenterie et de bijouterie. Ce scénario laisserait alors la porte ouverte à un cours plus proche de 30 $, voire 33 $ en cas de surperformance sur l’or. Le comportement des intervenants à court terme limite cependant le potentiel haussier, et le plafonnement du cours de l’argent en avril 2024 semble se traduire par un épuisement rapide des positions. Au final, les conditions d’offre à long terme rendent l’argent structurellement attractif pour les prochaines années, en dépit d’effets de courts et moyen terme encore contrariés.

Enfin, le dépassement durable des 30 $, puis 33,5 $ pourrait permettre d'envisager un retour sur les sommets de 2011 à 40 $ / 41 $, ce qui correspond aussi à l'extension technique des 5 dernières années. Mais un tel objectif, pour être atteint rapidement, nécessiterait un intérêt soutenu des acteurs du marché. Dans tous les cas, la tendance sur l'argent demeure claire et le regain haussier durant ce mois de mai apparaît comme un ajustement fondamental du cours de l'argent.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.

Or Argent Crise financière Minières Épargne Marchés financiers Offre & demande Inflation

|

Répondre

|

Pour une si petite somme : 2/3 Argent et 1/3 Or.

|

Répondre

|

On va manquer d'Argent ?

"

(Kitco News) - Les prix de l'or et de l'argent sont nettement plus élevés mardi à midi aux États-Unis, l'argent frappant à la porte d'un plus haut de 11 ans. Les forces haussières extérieures du marché jouent en faveur des haussiers des métaux précieux pour démarrer la semaine de négociation aux États-Unis. L’indice du dollar américain est en baisse et les prix du pétrole brut sont nettement plus élevés. L'or de juin a augmenté pour la dernière fois de 25,90 $ à 2 360,40 $. L'argent de juillet a augmenté pour la dernière fois de 1,791 $ à 32,29 $.

Les très forts gains de l’argent aujourd’hui surviennent dans un contexte de rapports faisant état d’une demande chinoise plus forte pour l’argent.

Pour souligner l’augmentation de la demande mondiale de métaux, le courtier respecté SP Angel a rapporté aujourd’hui dans un courrier électronique qu’une étude de l’Université du Michigan a déclaré que la quantité de cuivre nécessaire aux véhicules électriques est « impossible à produire pour les sociétés minières ».

L'étude a mis en évidence le défi critique de l'insuffisance de la production de cuivre pour la transition mondiale vers les véhicules électriques, affirmant que la quantité de cuivre nécessaire aux véhicules électriques est « essentiellement impossible à produire pour les sociétés minières ». Un véhicule électrique nécessite trois à cinq fois plus de cuivre que les voitures traditionnelles à essence ou diesel. L’étude a analysé 120 ans de données sur la production mondiale de cuivre et a modélisé la production future par rapport aux besoins projetés en cuivre pour les énergies renouvelables et les véhicules électriques.

L'étude a conclu que les besoins en cuivre des énergies renouvelables dépassent la capacité de production actuelle.

*************************************************************************

Il y en a au-moins un qui a la réponse à la question posée.

Mai si je voulais me faire un peu " caustique " je dirais que le problème est vite résolu : il suffit de demander aux Banques Centrales d'en imprimer du cuivre pour faire fonctionner les voiturées électriques. Une imprimante 3 D les BC doivent en avoir, non ? Alors qu'elles impriment du cuivre et ... de l'Argent ... métal ... 😂

|

Répondre

|

L'Argent campe sur ses plus hauts.

Toujours très haussier.

|

Répondre

|

MITTE, une grande question à nouveau: tenant compte du "retard" actuel de l'Argent par rapport à l'Or, mais également de la plus forte réactivité de son cours en raison de sa forte demande dans l'Industrie, si tu avais 1000€ ce soir, les investirais-tu en Or ? en Argent ? 2/3 Argent, 1/3 Or ?

|

Répondre

|

28,96€ à 16h02 : il joue au Yoyo et semble bien s'amuser

|

Répondre

|

L’Argent tape les 29,52 €.

Les 29,92 ne sont plus très loin.

|

Répondre

|

L'Argent en € hésite à franchir la zone de résistance des 29,09 €- 29,92 €

A défaut on redescendra, les deux supports sont en-dessous.

|

Répondre

|

L’Argent est “ à deux doigts de franchir sa zone de résistance “ : 29,09 € pour 29,92 €.

|

Répondre

|

En journalier l'hypothèse baissière évoquée hier ne se manifeste pas, pour le moment.

Et c'est tant mieux.

Pour repartir à la hausse il nous faut cependant absolument passer la zone de résistance des 29,92 € - 28,30 €

Peut-être ou peut-être pas vendredi avec le PCE.

Pour le moment on tient les positions.

L'UT 4 heures nous dira quoi faire.

|

Répondre

|

Rien à ajouter au post d'hier soir.

" Tant que la lagging span ne passera pas sous le nuage le passage baissier en ut 4 heures ne se fera pas.

Les 27,08 € et les 26,13 € autrement appelés les supports " Surovikin " devraient être mis à contribution, mais on les sait solides, hein 😉

La STO, en survente, pourrait être une alliée de circonstance, quoique qu'elle puisse mettre du temps à se décider."

La lagging span est toujours au-dessus du nuage, la configuration haussière en ut 4 heures tient toujours.

La STO s'est bien comportée comme alliée en sortant de sa zone de survente.

Les chinois semblent bien nous refaire avec l'argent le coup qu'ils ont fait avec l'or.

Si tel est le cas ça peut encore monter, à condition que les cours sortent de leur nuage ( flèche rouge de droite ) et que la lagging span ( flèche rouge de gauche ) franchisse les cours et la tenkan qui sont au-dessus d'elle.

|

Répondre

|

Bel entame de semaine.

Après l'or, les Chinois se ruent sur le cuivre et l'argent

PUBLIÉ PAR LAURENT MAUREL | 24 MAI 2024 | 16057

Le prix de l'or an encore battu un record historique dans toutes les devises la semaine dernière.

La Chine reste le principal moteur de cette frénésie autour de l'or. Les volumes d'échanges sur le marché de Shanghai ont littéralement explosé au cours des derniers jours :

Cet accès de fièvre est désormais largement accompagné par un nombre record de positions longues ouvertes sur le marché des contrats à terme :

Quelles sont les raisons derrière cette forte augmentation de l'intérêt pour l'or en Chine ?

L’or est l’actif privilégié par les Chinois depuis que la Bourse sous-performe et que le marché immobilier baisse.

Ces dernières semaines, la chute de l’immobilier en Chine s'est d’ailleurs accélérée :

La première baisse des prix immobiliers avait coïncidé avec le début de la ruée vers l’or en Chine.

L'intensification de cet engouement pour l'or concorde également avec une accélération de la baisse de l’immobilier. Les prix de l’ancien ont maintenant chuté de -6,8% par rapport à l'année précédente, un chiffre inédit dans l’histoire économique contemporaine chinoise.

L’importance de l’immobilier et l'ampleur de l'endettement dans ce secteur font craindre une intervention massive des autorités monétaires chinoises. Une telle action aurait un effet marqué sur la valeur du yuan.

L'engouement pour l'or est-il le signal d'une dévaluation monétaire imminente ?

Dans tous les cas, cette ruée vers l'or s'accompagne dorénavant d'un engouement pour d'autres métaux.

Le cuivre s’est également envolé vers des plus hauts.

Cela survient à un moment où le ralentissement du marché immobilier chinois devrait pourtant exercer une pression à la baisse sur le métal rouge, largement utilisé dans ce secteur industriel.

Le niveau des stocks chinois de cuivre est d’ailleurs bien plus élevé qu’il ne devrait l’être à cette période de l’année :

Les analystes qui scrutent ces stocks adoptent logiquement une perspective baissière à court terme.

À ce niveau de prix, et compte tenu des niveaux de stocks, il serait donc logique de s'attendre à ce que la Chine procède à des exportations massives de cuivre.

Cependant, cet angle d'analyse, autrefois prédominant, semble aujourd'hui se confronter à une nouvelle réalité : la Chine constitue des réserves de matières premières.

Quel est l’intérêt pour la Chine de stocker autant de cuivre ?

En accumulant du métal, la Chine retire des stocks physiques du marché.

Trouver des sources d'approvisionnement en cuivre devient particulièrement complexe, notamment dans les pays occidentaux.

L’importante divergence entre les prix négociés à New York (COMEX) et ceux du London Metal Exchange a ébranlé le marché mondial du cuivre, entraînant une frénésie pour les approvisionnements destinés aux États-Unis. Cette déconnexion entre les prix du papier et du physique met en évidence les difficultés d'approvisionnement en métal physique.

Cette difficulté d’approvisionnement est le signe d’un short squeeze, responsable de l’envolée des prix du cuivre :

La déconnexion entre le marché papier et la réalité du marché physique pourrait contraindre les industriels à conclure des accords de gré à gré directement avec les producteurs. Il semble que pour le cuivre, nous soyons entrés dans un nouvel environnement d'approvisionnement.

Cette pression sur le cuivre se traduit également par des coûts de raffinage des concentrés désormais négatifs, ce qui constitue une première historique. En d'autres termes, les raffineurs sont prêts à payer leurs fournisseurs pour continuer à obtenir leur concentré. Il y a de moins en moins de concentré de cuivre disponible dans un marché de raffinage de plus en plus compétitif. Le cuivre est-il en train de devenir un métal... précieux ?

Un autre métal a fait un bond de géant en quelques semaines : l’argent.

Dans un bulletin publié il y a deux semaines, nous avions évoqué le risque d’un second Silver Short Squeeze.

Les prix de l'argent cotés à Shanghai continuent de battre des records, alors que les primes entre les marchés chinois et londoniens s’établissent également à des niveaux historiquement élevés :

Le volume de trading sur les contrats d'argent a aussi atteint un pic sur le marché à terme chinois SHFE (Shanghai Futures Exchange). L’afflux de contrats longs a même obligé les autorités chinoises à relever les niveaux de marge pour calmer la spéculation :

La ruée vers l'or en Chine est en train de se transformer en ruée vers l’argent !

Un phénomène toujours largement négligé dans les pays occidentaux.

En termes nominaux, le prix de l'argent a retrouvé des niveaux observés il y a 11 ans, mais en termes réels, il est encore loin du pic atteint en 2020, équivalent à 34,45 dollars aujourd'hui.

Lorsque l'on regarde le pic de 1980, on constate que, en termes réels, l'argent est encore loin de sa valeur à l’époque. En effet, ajusté à l'inflation, le prix de l'argent a considérablement baissé au cours des 45 dernières années. Le ratio argent/inflation tente en ce moment de percer une tendance négative :

Cette résistance générationnelle qui est actuellement testée se retrouve sur certaines minières telles que Hecla Mining :

La poursuite de la hausse de l'argent constituerait un événement générationnel, car cela signifierait enfin que le métal émerge de sa tendance à la baisse en termes réels.

C'est le signal tant attendu par de nombreux investisseurs pour revenir sur les sociétés minières.

En Chine, la ruée vers l'or s'accompagne donc désormais d'une ruée vers le cuivre et l'argent.

Cette ruée vers les métaux tangibles a lieu au moment où la Chine intensifie ses ventes de bons du Trésor américain.

La Chine a réduit ses avoirs en bons du Trésor américain pendant trois mois consécutifs, liquidant un total de 76 milliards $. Les réserves chinoises se situent désormais à 767,4 milliards $, retrouvant ainsi des niveaux similaires à ceux de 2009.

La Chine vend ses bons du Trésor US et stocke des métaux.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.

Or Argent Épargne Marchés financiers Offre & demande Inflation

Laurent Maurel

Laurent Maurel

Analyste métaux précieux et minières

|

Répondre

|

Suite du post précédent.

Tant que la lagging span ne passera pas sous le nuage le passage baissier en ut 4 heures ne se fera pas.

Les 27,08 € et les 26,13 € autrement appelés les supports " Surovikin " devraient être mis à contribution, mais on les sait solides, hein 😉

La STO, en survente, pourrait être une alliée de circonstance, quoique qu'elle puisse mettre du temps à se décider.

|

Répondre

|

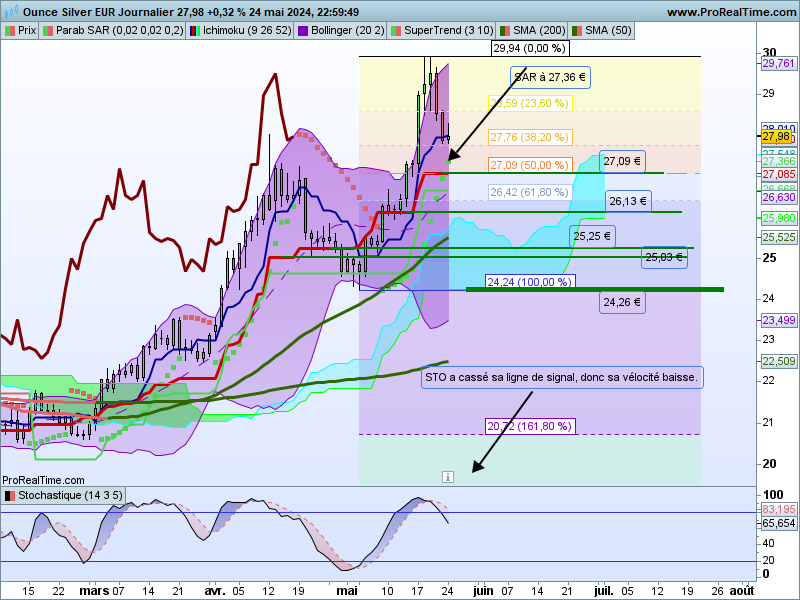

sarriette,

Super Ichimoku, comme tu le sais, n'est pas Nostradamus mais très généralement il donne les supports sur lesquels les cours s'arrêtent de descendre, voire rebondissent ou à l'intérieur desquels les cours évoluent en range. Ils donnent aussi, amha, des signaux de basculement d'un marché haussier ou baissier.

Bon, après mon baratin d'introduction essayons de donner quelque chose de plus concret.

Les cours ont clôturé vendredi soir en hausse de 0,32 % sur les 27,98 € mais ont néanmoins cassé le 1er support la tenkan qui était à 28,01 €. Le support immédiatement en-dessous est sur les 27,09 €, le suivant sur les 26,13 €. Tant que les cours ne feront pas de plus haut, ni de plus bas que les plus haut et plus bas contenus das les 26 dernière bougies la kijun restera plate et ce sera idem pour les autres kijun.

Les cours, s'ils descendent trouveront donc sur leur chemin plusieurs plats de kijun qu'il leur faudra casser. Hors un plat de kijun se casse beaucoup plus difficilement qu'une kijun qui est en position montante ou descendante car le plat de kijun a avec lui une constante de position contenue dans ses 26 dernières bougies.

Mais nous avons deux indicateurs, en occurrence le SAR et la STO qui, tous deux donnent des indications de probabilité de baisse plutôt que de hausse.

La SAR actuellement est positif, mais il monte chaque jour et si la bougie au-dessus touche le SAR avec le corps de la bougie, il y a un changement de polarité, le SAR passera négatif et, selon les backtests lorsqu'une bougie touche le SAR avec le corps de la bougie et non passe simplement avec sa mèche, les probabilités indiquent que la bougie suivante clôture plus bas que la bougie qui a cassé le SAR.

De plus la STO, qui mesure la vélocité des cours, et non leur tendance, a cassé sa ligne de signal et pointe au sud, la vélocité des cours baissant.

Même si la tenkan a arrêté du bout des lèvres, la descente des cours sur les 27,98 € après les deux grosses bougies rouges, et le positionnement du SAR et de la STO conduisent à consIdérer que la probabilité est que la tendance baissière initiée le mercredi 22 mai, dans un 1 er temps, continue.

Jusqu'où ?

On remarquera que la kijun a 27,09 € a exactement la même valeur que le retracement à 50 % de la dernière jambe de hausse ( ce qui est techniquement normal ) c-a-d 27,09 €

Or si on passe sous les 50 % lors d'un retracement,la probabilité que l'on retrace entièrement la dernière jambe de hausse se fait de plus en plus forte. Ce n'est pas une certitude, c'est une probabilité qui grandit.

Or le retracement à 100 % de la dernière jambe de hausse se trouve précisément sur les 24,24 € qui correspond pile poil au SSB, c-a-d au bas du nuage, c'est-à-dire la limite EN-DESSOUS DE LAQUELLE ON PASSERAIT BAISSIER EN JOURNALIER.

En résumé, tant qu'on ne cassera pas les 24,24 € on restera haussier en ICHIMOKU, mais rien ne garantit que l'on descende jusqu'aux 24,24 €, on peut s'arrêter sur les supports cités ( ichimoku et fibo ) et rebondir.

Voili, voulou ...

Une fois n'est pas coutume.

A suivre la position en ut 4 heures.

|

Répondre

|

Suivez les marchés avec des outils de pros !

Suivez les marchés avec des outils de pros !