N'oublions pas l'Argent ? - Page 13

Merci Mitte La vie est belle !

|

Répondre

|

En complément du post précédent : situation en ut 4 heures.

Ciel bleu.

Sortie haussière en cours.

|

Répondre

|

Argent en € - UT jour - Ichimoku.

Les stats du chômage us délivrées mercredi, celles de l'emploi us délivrées mardi, mercredi et ce jour permettent à l'Argent de se sortir d'une situation dangereuse.

Comme à son habitude l'Argent suit l'Or mais en passant la surmultipliée.

On a une sortie haussière : les cours sortent de leur nuage, un peu appuyée par la tenkan et ont franchi la résistance qui les coiffait, c-a-d une extension de plat de tenkan à 28,41 €.

En live on est sur les 28,60 €, en hausse de 1,66 %, l'indicateur STO en direction nord, en léger surachat.

Prochaine résistance à 29,93 €.

|

Répondre

|

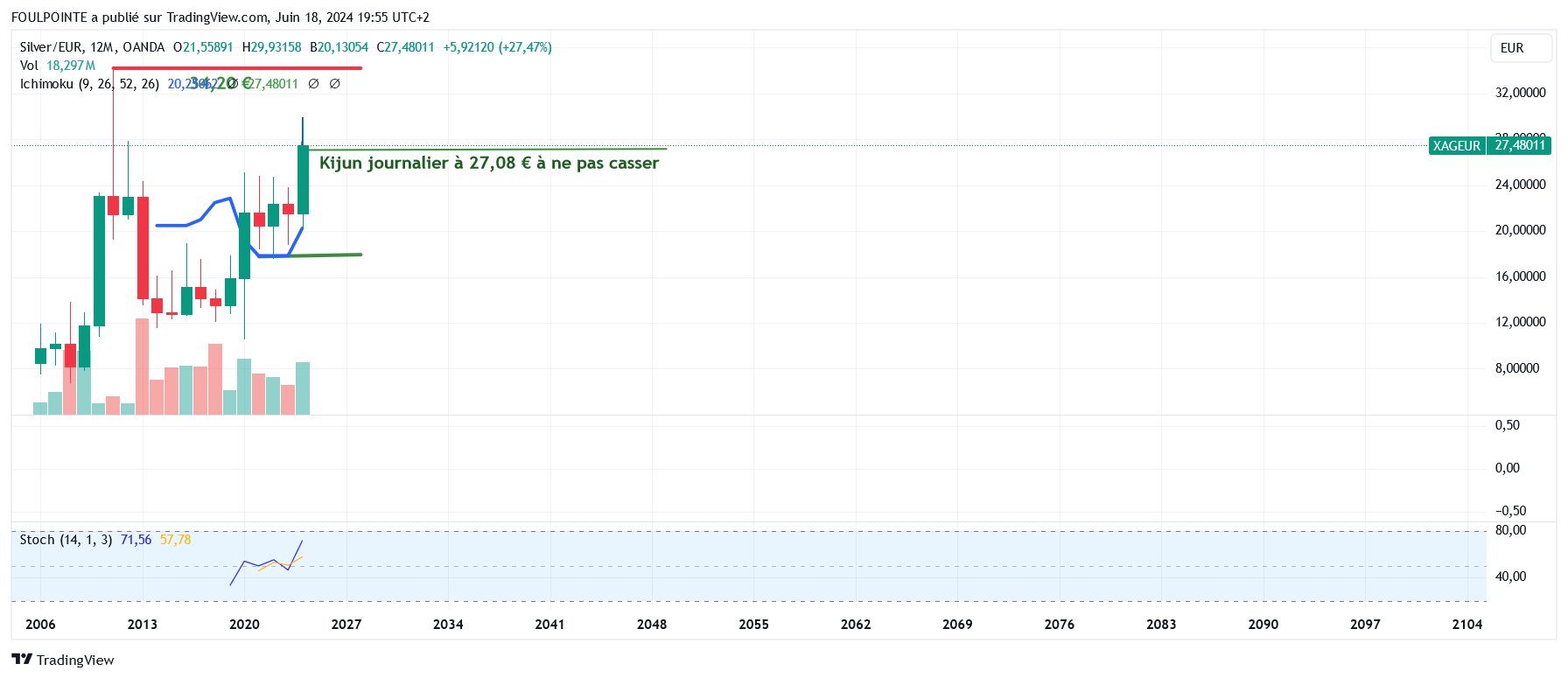

Ça devient chaud pour l'Argent.

27,08 € à ne pas casser.

L'Argent suivant l'Or, on attend les stats de demain et de vendredi citées dans le commentaire du jour fait pour l'Or.

On est à 27,04 € ...

|

Répondre

|

On a besoin de l'Argent mais son prix freinera-t-il la transition énergétique ?

Les prix de l'argent peuvent-ils ralentir l'élan dans la transition énergétique verte?

Kitco Media

Par Neils Christensen

Publiée:

19 juin 2024 - 18 h 34

Mise à jour:

19 juin 2024 - 18h41

(Kitco News) - La croissance de la demande industrielle de la transition mondiale de l'énergie verte a propulsé les prix de l'argent à un sommet de 12 ans le mois dernier, la demande ayant dépassé l'offre. Toutefois, cette tendance semble être menacée après que le Forum économique mondial a noté que l'élan dans la transition énergétique verte se ralentissait.

Dans un rapport publié mardi, le Forum a déclaré que si la transition énergétique mondiale progresse toujours, l'incertitude géopolitique croissante lui a fait perdre de l'ampleur.

Le rapport utilisait l'indice de transition énergétique (ETI) pour comparer 120 pays sur la performance de leurs systèmes énergétiques actuels. Dans la hiérarchie actuelle, les pays européens ont dominé les 10 premiers rangs pour 2024, la Suède et le Danemark arrivant respectivement en première et deuxième position. Dans le même temps, le rapport a également noté que les scores ETI moyens mondiaux ont atteint un niveau record cette année, mais la croissance s'est ralentie.

« Le rapport 2024 montre que l’amélioration à trois ans des scores ETI mondiaux entre 2021 et 2024 est presque quatre fois inférieure à la reprise au cours de la période 2018-2021 », indique le rapport. « En outre, le rapport indique que 83 % des pays ont obtenu des scores inférieurs à ceux de l’année dernière sur au moins l’une des principales dimensions de la transition énergétique – durabilité, équité et sécurité. »

« L’indice de transition énergétique de cette année envoie un message clair : des mesures urgentes sont nécessaires », a déclaré Espen Mehlum, responsable du renseignement sur la transition énergétique et de l’accélération régionale du Forum économique mondial. « Les décideurs mondiaux doivent prendre des mesures audacieuses pour relancer la transition vers un avenir énergétique équitable, sûr et durable. C’est essentiel pour les populations, les économies entières et la lutte contre le changement climatique. »

Bien que l'on continue de s'efforcer de faire davantage, le rapport note que l'écart entre les scores globaux de l'ETI entre les pays avancés et les pays en développement s'est réduit et que le « centre de gravité » de la transition se déplace vers les pays en développement.

Toutefois, le rapport a également suggéré que les pays avancés doivent fournir un appui financier aux marchés émergents pour créer une transition énergétique équitable à l'échelle mondiale.

L'argent a joué un rôle critique dans la transition de l'énergie verte, car il est essentiel à la production de panneaux solaires solaires.

Selon certains rapports, la cellule solaire moyenne consomme environ 111 milligrammes d'argent. En raison du thrifting, la quantité d'argent utilisée a fortement diminué ; cependant, les analystes ont déclaré que cette tendance a suivi son cours et que la quantité d'argent nécessaire a peu de chances de décliner.

Si l'on considère le marché au sens large, l'énergie solaire représente une composante massive de la transition vers l'énergie verte. L’investissement dans ce secteur représente aujourd’hui environ 40 % des investissements mondiaux dans l’industrie manufacturière en transition énergétique, atteignant 80 milliards de dollars en 2023.

La demande d'argent devrait continuer à augmenter, l'Institut Silver estimant que la demande pourrait augmenter de 170 % d'ici 2030.

Kitco Media

Neils Christensen

**************************************************************************************

Continuer à investir avec parcimonie en étant patient.

|

Répondre

|

Un petit coucou à l'Argent qui nous gratifie d'une belle hausse de 3,34 % pour un niveau de 28,63 €. Si elle tient ce cours en clôture, c-a-d si elle confirme le franchissement de l'extension de plat de tenkan à 28,39 €, la voie lui est ouverte pour le ralliement du dernier plus haut à 29,93 €.

L'Argent suit à mon avis l'Or dans sa réaction aux stats us, mais indéniablement le ratio or/argent continue de décliner, puis qu'il est actuellement à 76,78 alors même qu'il était à 90,08 le 8 février 2024.

De mémoire ( je ne puis citer la date ) mais il était redescendu jusqu'au niveau de 31 ...

C'est dire le potentiel de l'Argent, mais quand, ça c'est une autre histoire.

Pour le moment il faudrait qu'elle sorte du range 27,08 € - 29,93 €.

|

Répondre

|

L'Argent prendrait-elle, elle-aussi, une tournure un peu plus sympathique qu'une longue léthargie ?

Les cours, actuellement à 28,25 €, s'éloignent des 27,08 €, repassent au-dessus de la tenkan et butent sur une petite résistance à 28,41 € constituée par une extension de plat de tenkan.

Là encore on consolide depuis quelques semaines et l'accumulation avec parcimonie resterait-elle la bonne solution ?

|

Répondre

|

Investing.com - Michael Dell, fondateur de Dell, a annoncé sur les réseaux sociaux un partenariat majeur avec Nvidia (NASDAQ:NVDA) pour la construction d'une usine d'IA colossale. Cette installation de pointe aura pour objectif d'alimenter Grok, le chatbot d'intelligence artificielle générative développé par la startup xAI d'Elon Musk.

L’Argent en hausse de 0,73 %.

Un rapport ?

|

Répondre

|

Pour sarriette qui s'impatiente.

Bank of America reste optimiste sur l'argent et prévoit 35 dollars l'once d'ici 2026

Kitco Média

Par Neils Christensen

Publié :

17 juin 2024 - 19h12

Mis à jour:

17 juin 2024 - 19h18

(Kitco News) - Bien que la volatilité du marché ait fait chuter l'argent avec des prix s'échangeant en dessous de 30 $ l'once, un nombre croissant d'analystes ne sont pas encore prêts à abandonner le métal précieux.

Bank of America est la dernière institution à intervenir sur le marché, voyant un fort potentiel dans le secteur minier. Malgré la récente vente massive de l’argent, Michael Widmer, le stratège des métaux précieux de la banque, s’attend à ce que le prix de l’argent grimpe jusqu’à 35 dollars l’once au cours des deux prochaines années.

À court terme, de nombreux analystes notent que même dans la correction actuelle, l'argent a réussi à maintenir un solide support à sa moyenne mobile à 50 jours, à la hausse. Les contrats à terme sur l'argent de juillet se sont négociés pour la dernière fois à 29,235 dollars l'once, en baisse de 0,86 % sur la journée.

Au cours des deux dernières années, l’or est devenu la valeur refuge de prédilection alors que les investisseurs cherchaient à se protéger contre les risques géopolitiques ; cependant, Bank of America s'attend à ce que le moment soit venu pour l'argent de briller, car il vient tout juste de commencer à performer dans le secteur des métaux précieux.

« L’argent a sous-performé l’or en raison de la faiblesse de la demande industrielle. Alors que l’économie mondiale prend un tournant, le métal blanc devrait commencer à mieux performer. Un soutien supplémentaire arrive également à mesure que la prochaine génération de panneaux solaires, qui consomment davantage d’argent, gagne du terrain. Tout cela pourrait alors également attirer davantage d’investisseurs sur le marché, créant un cercle vertueux qui pousse les prix à la hausse, avec 30 $ l’once à portée de main », a déclaré Lawson Winder, analyste de recherche à la BofA et auteur principal du dernier rapport sur l’argent.

Dans cet environnement, Winder a confirmé la note d’achat de la banque pour les actions d’argent. Les deux principaux choix d’argent de la banque sont Pan American Silver (NYSE : PAAS) et Wheaton Precious Metals (NYSE : WPM).

"PAAS est riche en catalyseurs, possède un bilan solide et offre une solide croissance de la production avec un potentiel de hausse significatif sur divers actifs du portefeuille", a déclaré Winder. « WPM affiche une croissance de volume inégalée, est exposé à des juridictions de premier plan, possède un bilan solide et offre une protection contre les pressions inflationnistes sur les coûts du secteur. »

Bien que l’argent ait un potentiel important en tant que métal industriel, Winder a déclaré que pour que les prix décollent, la demande d’investissement doit s’accélérer.

« Même si les prix ont été maintenus, nous reconnaissons que l’argent n’a pas fait de hausse décisive ces derniers temps. Pourquoi pas? La faible demande des investisseurs en est une des raisons. Nous constatons un manque d’intérêt parmi les actifs sous gestion pour les ETF adossés physiquement. Cela se reflète également dans les positions non commerciales nettes du CME, dans les volumes de transactions sur le Shanghai Gold Exchange/Shanghai Futures Exchange et dans les achats de pièces américaines.

Cependant, nous notons également des signes encourageants dans la demande commerciale, qui pourraient à terme attirer les investisseurs, renforçant ainsi notre vision constructive sur le métal pour 2024 », a déclaré Widmer dans la note.

Kitco Média

Neils Christensen

*************************************************************************************

sariette : l'article confirme ce que j'écrivais :

- 2026 ... patience,

- faible demande des investisseurs .... due, amha, à l'instabilité économique et géopolitique actuelle.

Accumuler avec parcimonie ? Comme déjà écrit pour l'OR.

|

Répondre

|

Une situation en range peut durer des années. Aujourd'hui la règle d'or c'est l'incertitude, sur absolument tout.

On dit qu'il faut de l'Argent pour les panneaux solaires. Imagine-toi qu'on " en plante des millions dans le désert africain ( Mali, Niger etc ... ) " et que les terroristes islamistes les bombardent à coup de nuées de drones ....

Le 1er janvier 2013 l'Argent cotait 14,10 €, le 1er janvier 2018 l'Argent cotait 13,51 €, et le 1er janvier 2019 l'Argent cotait 15,92 €.

Donc quasi stabilité en 6 ans ...

Patience.

Le range traduit l'incertitude économique, géo-politique et financière. Il me semble qu'on est en plein dedans.

L' Argent a, sans un nul doute, une composante industrielle forte. Encore faut-il que les conditions économiques et géo-politiques lui permettent de se développer.

Il me semble que ces conditions ne sont pas, actuellement, pleinement réunies.

|

Répondre

|

Il est bien long, ce couloir ...

|

Répondre

|

Argent en € - Ut jour - Ichimoku

Pas de changement tant que le support de 27,08 € tient.

|

Répondre

|

Cette analyse sur Maurice colle parfaitement à la situation.

En attendant c'est très cool, la gentillesse des gens et la non-violence indoue y sont les plus beaux trésors quotidiens (avec les lagons magnifiques).

Mais rien à voir avec le battage stressant fait en France dès qu'il y a une tempête, ceci sans doute pour éviter que trop de patrons ne sautent le pas.

Bien noté pour Lisbonne, j'ai un frangin installé près de Faro, heu-reux !

|

Répondre

|

Je suis entièrement d'accord avec toi, l'avenir de l'île Maurice est plus facile à anticiper que celle des métaux précieux, quoique sur l'Or je n'ai pas trop de craintes.

Maurice : les conséquences du changement climatique inquiètent.

La publication du ministère de l’Environnement de l’île sœur, concernant les conséquences liées au changement climatique sous forme de tableaux permet de visualiser en un clin d’œil la gravité de la situation. L’augmentation probable des sécheresses, des inondations, des canicules et des cyclones menacent l’équilibre social et économique.

Fabrice Floch • Publié le 11 juillet 2023 à 12h03, mis à jour le 11 juillet 2023 à 12h19

Le ministère de l’Environnement de l’île Maurice vient de publier des tableaux Database concernant les risques à venir pour le pays. Les états insulaires sont encore les plus vulnérables face à un méga-cyclone, une tempête, un raz-de-marée, des fortes pluies ou une période de sécheresse.

Pour prendre conscience des conséquences de ces événements météorologiques, les informaticiens ont compilé les données. Ces datas ont permis d’établir des tableaux, en une fraction de seconde, il est devenu possible de visualiser le risque pour le pays, en fonction de la menace et de son intensité.

Le Mauricien écrit : "Nous reprenons dans les grandes lignes les faits rapportés, tout en soulignant l’urgence d’agir, de manière collective, face au phénomène du changement climatique".

Plus de cyclones, plus intenses

Parmi les risques évoqués, les cyclones sont au sommet. Les services météorologies de l’île Maurice n’ont pas encore constaté une explosion du nombre de phénomènes : "Cependant, on observe une tendance à la hausse du nombre de tempêtes atteignant la force d’un cyclone tropical (vents supérieurs à 165 km/h) ou plus. En outre, l’intensification rapide, voire explosive, prévue des tempêtes tropicales s’est affirmée. Au cours de la dernière décennie".

Par ailleurs, les spécialistes mauriciens observent : "Le nombre moyen de cyclones d’une intensité supérieure à celle d’un cyclone tropical (rafales > 165 km/h) est passé de 3,9 pour la période 1981-2020 à 4,7 pour la période 1991-2020".

Des épisodes pluvieux, plus rares et plus intenses

Il pleut à Maurice, mais comme dans toutes les îles de notre région ces averses, plus rares, sont plus intenses. Ces pluies diluviennes emportent la terre arable et ne pénètrent pas dans le sol. En clair, elles provoquent des inondations et des pénuries d’eau dans les nappes phréatiques.

Les datas sont implacables : "En 2002, 200 zones sujettes aux inondations ont été identifiées, contre 450 en 2019. De novembre 2020 à avril 2021, quatre alertes de fortes pluies/pluies torrentielles ont été émises et trois inondations soudaines se sont produites".

Ces épisodes d’une intensité exceptionnelle sont également responsables des glissements de terrains. Un risque accentué par l’absence de végétalisation.

Hausse du niveau de la mer et des températures

La hausse de l’océan Indien est invisible et quasiment anecdotique, à première vue. Il est question de 4,7 mm par an selon les relevés réalisés entre 1987 et l’an 2 000. Trois fois rien… Enfin, pas vraiment ! C’est au minimum, 49 cm en 2100.

Ces quelques millimètres, chaque année, ont déjà des conséquences : "L’érosion des plages a réduit la largeur autour de certaines zones côtières de 20 mètres au cours des dernières décennies. L’augmentation prévue de la température annuelle moyenne, associée à l’érosion des plages, peut entraîner une réduction des arrivées de touristes, ce qui se traduirait par une perte de revenus pouvant atteindre 50 millions de dollars américains d’ici à 2050".

La hausse des températures ressemble à la hausse de l’océan. Impossible de la constater. Nous disons, un peu plus souvent : "Il fait chaud cet été ! Normal, on parle, pour l’instant de 0,19 °C par décennie", précisent les rédacteurs, "soit + 1,9 °C, plus que la moyenne mondiale". Une modification défavorable aux coraux, mais très propice aux épidémies, aux virus, parasites et donc aux maladies.

**************************************************************************

Ne mets pas tes lingots d'argent dans le sable, ce serait dommage.

Fais un détour par Lisbonne je te les garderais, contre une semaine par an à Maurice pendant qu'il est encore temps d'y bien vivre !

😉

|

Répondre

|

On sort un tout petit peu du topic, non ?

En 1965 Madagascar était le paradis de l’Océan Indien, l'Ile Maurice un bout de caillou. Et maintenant c'est l'inverse.

L''avenir y est plus facile à anticiper qu'avec les métaux précieux !

Cheers !

|

Répondre

|

Maurice, tu veux dire l'Ile Maurice sans doute.

Ai habité à Madagascar, Tamatave et Tananarive pendant 18 ans. Un vrai paradis que des " nationalistes " malgaches ont transformé, dans certains quartiers de Tana en cloaques.

A Foulpointe, à 60 kms au nord de Tamatave, un véritable paradis sur terre. Après 1968 certains, là-bas ont compris leurs douleurs ... Plus de français, tout s'est écroulé ...

Ai visité rapidement l'Ile Maurice et l'Ile de la Réunion.

Nostalgie ...

Et quand j'entends l'autre c....d déclamé que la colonisation est un crime contre l'humanité .... A Sainte-Anne à Paris ils doivent encore avoir de la place pour l'accueillir, non ?

|

Répondre

|

Merci Mitte, je crois (également) à l'argent tu le sais, et suis convaincu de surperfomer l'or à court/moyen terme.

Quant à ton aparté sur le portugal, tu prêches un convaincu puisque je suis installé .. à Maurice, ce qui est plutôt bien aussi :)))

Cheers

|

Répondre

|

Voilà sarriette : pas de changement : 27,08 € à ne pas casser.

On est à 27,26 €.

L'Argent c'est beaucoup plus compliqué que l'Or, alors que l'Or c'est déjà compliqué.

|

Répondre

|

Mitte, une mise à jour Ichimoku nous serait bien agréable ? Merci

|

Répondre

|

Pas trop la joie sur l'Argent pour certains commentateurs, mais le graph de l'Argent en € le situe toujours dans la zone de résistance à franchir.

Les commentateurs :

Les prix de l'argent se stabilisent au-dessus de 29 $/oz, mais un objectif de baisse de 24,66 $/oz est en jeu – Hyerczyk de FX Empire

Kitco Média

Par Ernest Hoffman

(Kitco News) – Les prix de l’argent se stabilisent après la forte baisse des métaux précieux vendredi, mais le retrait de la Chine des achats d’or souverain pourrait signifier une stagnation et de nouvelles baisses pour le métal gris, selon l’analyste James Hyerczyk de FX Empire.

"Les prix de l'argent se sont stabilisés lundi après avoir connu vendredi la plus forte baisse depuis plus de trois ans", a écrit Hyerczyk. "Cette correction est survenue alors que des nouvelles décevantes en provenance de Chine et des États-Unis ont freiné l'enthousiasme des spéculateurs, en particulier ceux qui misent sur la demande chinoise de lingots d'or et sur une baisse attendue des taux d'intérêt de la part de la Réserve fédérale."

Il a déclaré que la chute des prix de l’argent de vendredi était due à un double coup dur des données en provenance d’Asie et des États-Unis. "Cette baisse a été déclenchée par un rapport sur l'emploi aux États-Unis meilleur que prévu, qui a réduit la probabilité d'une baisse des taux de la Fed en septembre", a-t-il déclaré. « De plus, la Banque populaire de Chine (PBOC) a suspendu ses achats de lingots après 18 mois, décevant les investisseurs qui avaient parié sur le maintien de la demande chinoise d’or. »

Hyerczyk a déclaré que la PBOC a exercé une influence considérable sur les prix des lingots ces derniers temps, mais que ses habitudes d'achat ont été incohérentes.

"Historiquement, les phases d'achat de la banque sont suivies de longues pauses, et sans reprise des achats d'or, les prix de l'argent pourraient rester stagnants", a-t-il déclaré. "Le sentiment du marché a été encore plus ébranlé par la décision spectaculaire de vendredi, les attentes d'une volatilité similaire cette semaine étant faibles, à moins de surprises majeures dans les données économiques à venir, en particulier le rapport sur l'indice des prix à la consommation (IPC) et la décision politique de la Réserve fédérale."

Tous les regards sont désormais tournés vers la publication de l’IPC demain matin, avec la décision de la Fed sur les taux d’intérêt et les nouvelles projections dans l’après-midi.

"Les analystes prévoient que l'IPC de mai montrera un ralentissement de l'inflation globale, même si l'inflation sous-jacente pourrait rester élevée, influençant le processus décisionnel de la Fed", a-t-il déclaré. "La Réserve fédérale de Cleveland estime l'inflation globale à 0,08 % et l'inflation sous-jacente à 0,3 % pour mai, reflétant le ralentissement des prix de l'énergie mais des pressions fondamentales persistantes."

Hyerczyk a noté que les attentes d'une baisse des taux de la Fed en septembre ont chuté de 70% à environ 50% après la publication des données sur l'emploi aux États-Unis, et que personne ne s'attend à un changement du taux de référence lors de la réunion de demain.

« Les décideurs politiques surveillent de près les prix du logement et des services, car ceux-ci sont d’importants moteurs d’inflation », a-t-il écrit. « Le récent rapport robuste sur l’emploi suggère que la Fed examinera plus attentivement les données sur l’inflation avant d’ajuster ses taux. Même si l’IPC de mai devrait montrer une inflation modérée, le chemin vers l’objectif de 2 % de la Fed reste long.

Hyerczyk a déclaré qu'à court terme, il s'attend à ce que les prix de l'argent restent sous pression. "Avec la probabilité que la Fed reporte ses baisses de taux et la demande chinoise incertaine, les perspectives du marché sont baissières", a-t-il déclaré.

« Toute surprise positive dans les données de l’IPC pourrait toutefois modifier temporairement le sentiment. Les traders devraient rester attentifs aux publications économiques et aux communications de la Fed cette semaine pour une orientation plus claire du marché.

En ce qui concerne le tableau technique, Hyerczyk a déclaré que même si les prix de l’argent se sont stabilisés et ont suivi une tendance à la hausse, l’analyse ne semble pas optimiste.

"Les prix XAG/USD sont en légère hausse lundi, mais le marché reste vulnérable à de nouvelles pressions à la baisse, la moyenne mobile sur 50 jours étant à 28,77 $ comme prochain objectif", a-t-il déclaré.

"La MA à 50 jours contrôle la tendance haussière intermédiaire depuis le 1er mars, donc un mouvement soutenu sous cet indicateur pourrait causer des dommages importants au graphique avec la moyenne mobile sur 200 jours à 24,66 $, un objectif potentiel à la baisse", a conclu Hyerczyk.

Après avoir chuté précipitamment depuis le plus haut quotidien de 29,808 $ peu après 18 h HAE jusqu'au plus bas de la séance de 29,032 $ à 22 h 30, l'argent au comptant a réussi à se maintenir au-dessus de 29,100 $ depuis, la dernière négociation à 29,255 $ au moment de la rédaction pour une perte de 1,65. % sur la séance.

Kitco Média

Ernest Hoffman

************************************************************************

Actuellement à 27,22 € l'Argent semble faire mentir les propos tenus ci-dessus, en ce sens que le graph est toujours globalement haussier et que les cours tiennent sur les 27,08 € de la kijun journalières, en étant toutefois, il faut le reconnaître en baisse de 1,48 % sur les 27,22 €.

|

Répondre

|

Suivez les marchés avec des outils de pros !

Suivez les marchés avec des outils de pros !