Vivendi: Bank of America relève son objectif de cours - Page 20

Cours temps réel: 2,972 -1,00%| Cours | Graphes | News | Analyses et conseils | Société | Historiques | Vie du titre | Secteur | Forum |

Scission sous pression ???

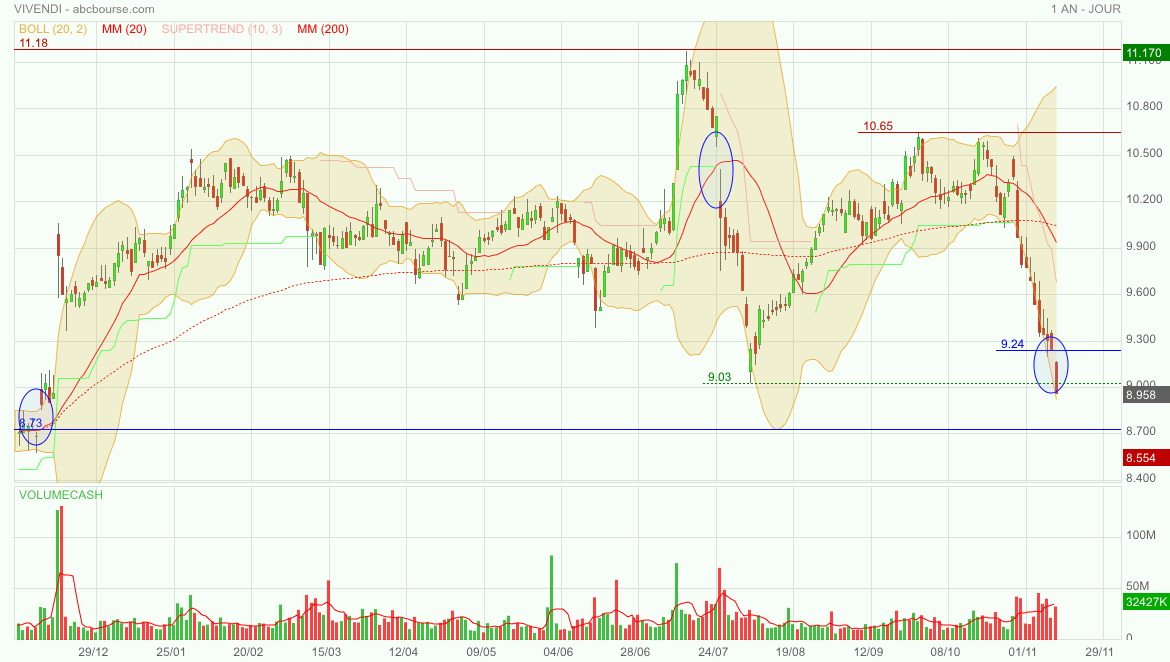

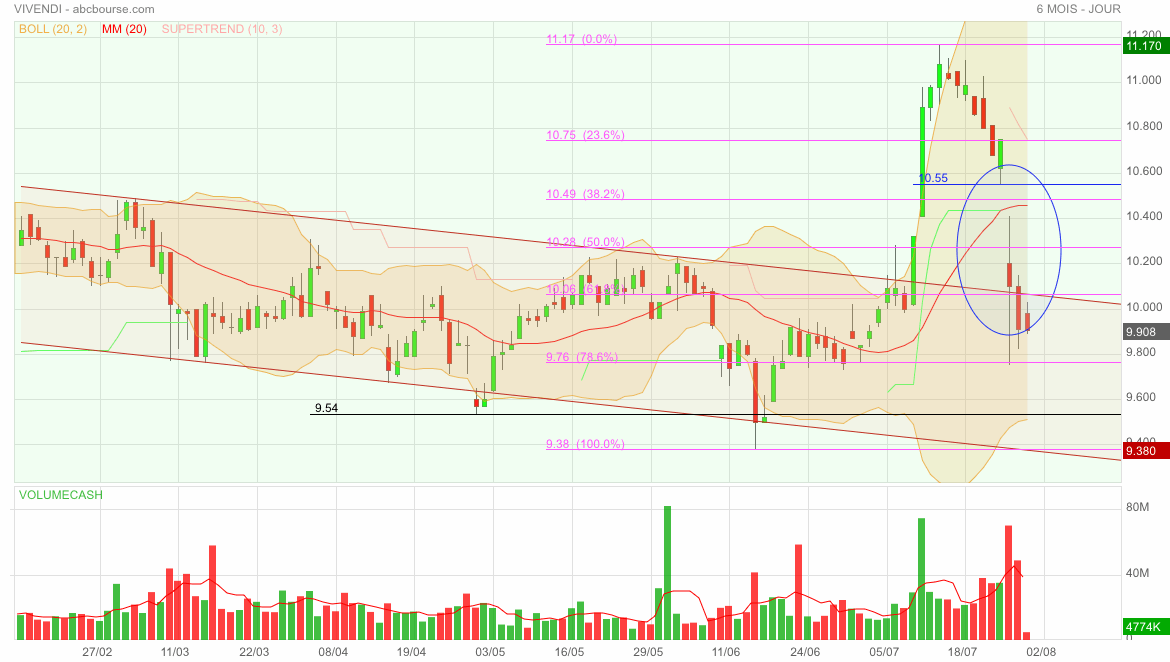

A quoi joue la famille Bolloré ? Plus on se rapproche de l'AGE du 9 Décembre et plus le titre semble ramené vers ses plus bas. Le plus bas d'aujourd'hui à 8,6040 euros nous ramène un an en arrière et on arrive tout juste à clôturer sur l'oblique baissière dernier léger espoir à 8,75 euros.

Les petits actionnaire sont invités à voter contre les résolutions proposées par quelques fonds activistes, mais comme bien souvent, les petits porteurs et certains fonds risquent de ne pas le faire, car les analystes de tous bords ont tellement dit que la scission était le moyen de revaloriser de 20% et plus l'ensemble, que je ne vois pas la possibilité de créer un front uni permettant de dire "Non" à toutes les résolutions.

Suite difficile à prévoir .................

|

Répondre

|

On est allé hier sous les 8,80 euros un des plus bas de Vivendi depuis un an comme cela semblait programmé dans une tendance baissière depuis quelques jours.

Avec la réunion du 9 Décembre pour entériner la scission du groupe en bourse Vivendi veut aussi faire approuver une décision de remboursement d'obligations. En attendant une reprise à la hausse se dessine mais peut-être seulement pour accompagner la reprise du CAC40.

-----------------------------------------------------------------------------------------------------

Vivendi (VIV.PA) prévoit de rembourser intégralement ses 500 millions d'euros d'obligations à 1,875 % échéant en 2026 le 13 décembre 2024.

Le groupe de médias français exercera l'option de remboursement intégral pour rembourser les obligations à leur montant de remboursement optionnel, selon une déclaration faite jeudi. Toutes les obligations remboursées seront annulées et retirées de la cote d'Euronext.

Le remboursement anticipé est conditionné à l'approbation par les actionnaires de certaines résolutions relatives à un projet de scission du groupe lors d'une réunion qui se tiendra le 9 décembre.

|

Répondre

|

Oui, dans la phase baissière qui vient de s'installer sur la plupart des valeurs du CAC40 il y a de bonnes chances de voir Vivendi retourner sur ses plus bas depuis un bon moment.

Et ceci juste avant une AGE du 9 Décembre où l'on va devoir voter pour la scission que veut lancer la famille Bolloré et qui est d'après certains actionnaires une sorte de Hold-up car elle leur permettra de faire de Vivendi une coquille vide totalement à leur merci.

Maintenant si les calculs de la plupart des analystes considérant que le titre est décoté s'avèrent justes il se pourrait qu'acheter encore du Vivendi dans la tourmente finisse par devenir une bonne affaire !!!

A suivre ...

|

Répondre

|

Le support 903€ cassé ouvre la voie à la fermeture du gap 8,73€. Les optimistes espéreront la fermeture de celui ouvert ce jour mais je n’y crois guère. 🤔

|

Répondre

|

Projet de scission du groupe

PARIS (Agefi-Dow Jones)--Le groupe de médias et de divertissement Vivendi a annoncé mardi que son conseil de surveillance avait arrêté les résolutions qui seront soumises aux actionnaires lors de l'assemblée générale mixte qui se tiendra le 9 décembre pour approuver la séparation de Canal+, d'Havas et de Louis Hachette Group.

"Pour Canal+ et Louis Hachette Group, celles-ci porteront sur une opération d'apport partiel d'actifs soumis au régime des scissions partielles, emportant attribution directe aux actionnaires de Vivendi des titres émis à l'occasion de cet apport", a indiqué le groupe dans un communiqué.

"L'adoption de ces deux résolutions requerra la majorité des deux tiers", a précisé Vivendi.

Louis Hachette Group regroupera la participation de 66,53% dans Lagardère et de 100% de Prisma Media)

"Dans le cas d'Havas, il s'agira d'une résolution de distribution en nature des actions de la société holding de tête du groupe Havas, Havas N.V., de nationalité néerlandaise", a ajouté Vivendi, qui a précisé que l'adoption de cette résolution requerra la majorité simple.

"Chaque actionnaire de Vivendi ayant droit à participer à l'opération de séparation recevra, pour chaque action Vivendi détenue, une action Canal+, une action Havas N.V. et une action Louis Hachette Group, tout en conservant son action Vivendi", selon les conditions d'attribution et de distribution détaillées par le groupe.

Vivendi a en outre indiqué qu'à la date de la scission le 16 décembre, la dette nette d'Havas N.V. sera "quasi-nulle", tandis que celle de Canal+ sera "de l'ordre de 400 millions d'euros, dont 255 millions d'euros sont liés à son investissement dans [le diffuseur sud-africain, NDLR] MultiChoice depuis le 8 avril 2024".

Louis Hachette Group n'aura pour sa part pas d'endettement financier propre tandis que Vivendi aura une dette nette de 1,9 milliard d'euros, après déduction d'un prêt de 540 millions d'euros consenti à Lagardère en juin de cette année, a ajouté Vivendi.

En cas de vote favorable le 9 décembre, la première cotation de Canal+, Havas et Louis Hachette Group aura lieu le 16 décembre, a également rappelé Vivendi.

------------------------------------------------------------------------------------------------------------------------------------------------------

Maintenant les choses se précisent et les analystes vont pouvoir nous donner leur avis sur les propositions faites aux actionnaires avant la tenue de la future AGE qui en décidera. A noter que pour Canal+ et Louis Hachette Group la séparation doit être approuvée à la majorité des deux tiers ce qui n'est peut-être pas évident.

|

Répondre

|

Tendance LT inchangée 😉

|

Répondre

|

Aujourd'hui Bolloré a enclenché des grandes manoeuvres de simplification de ses participations en retirant 3 de ses filiales de Bolloré SE de la bourse avec des plus-values offertes intéressantes. Il propose aussi pour payer une monnaie d'échange dont il détient encore pas mal à savoir des titres "Universal Music" à ceux qui ne souhaitent pas du Cash.

Pour Vivendi il devrait revenir faire au contraire des propositions de cotations en bourse de filiales (Canalplus, Havas, Activités Edition) d'ici la fin du mois d'Octobre.

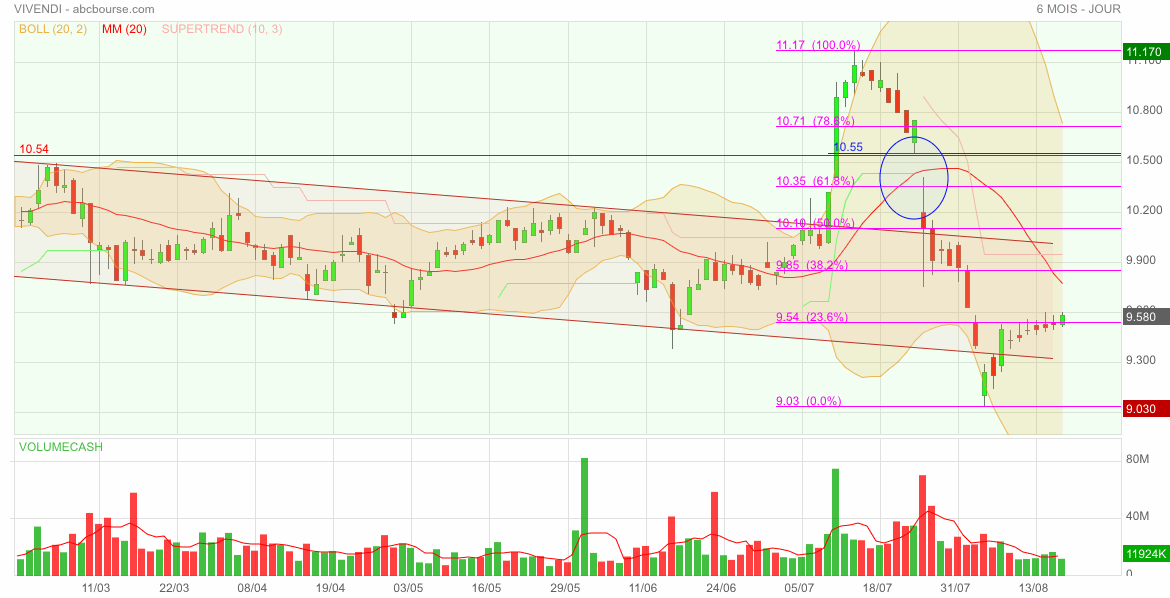

Et en attendant le titre évolue depuis la fin Juin entre 9 et 11 euros avec même une plage encore plus étroite depuis un mois entre 9,50 et 10,20 euros.

|

Répondre

|

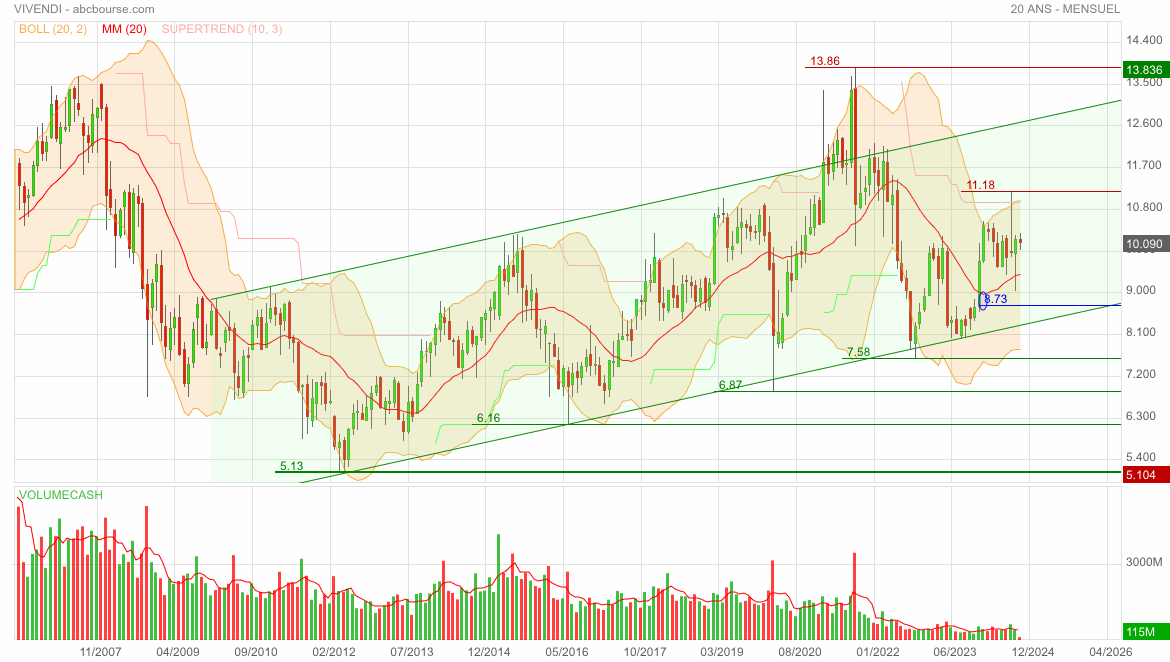

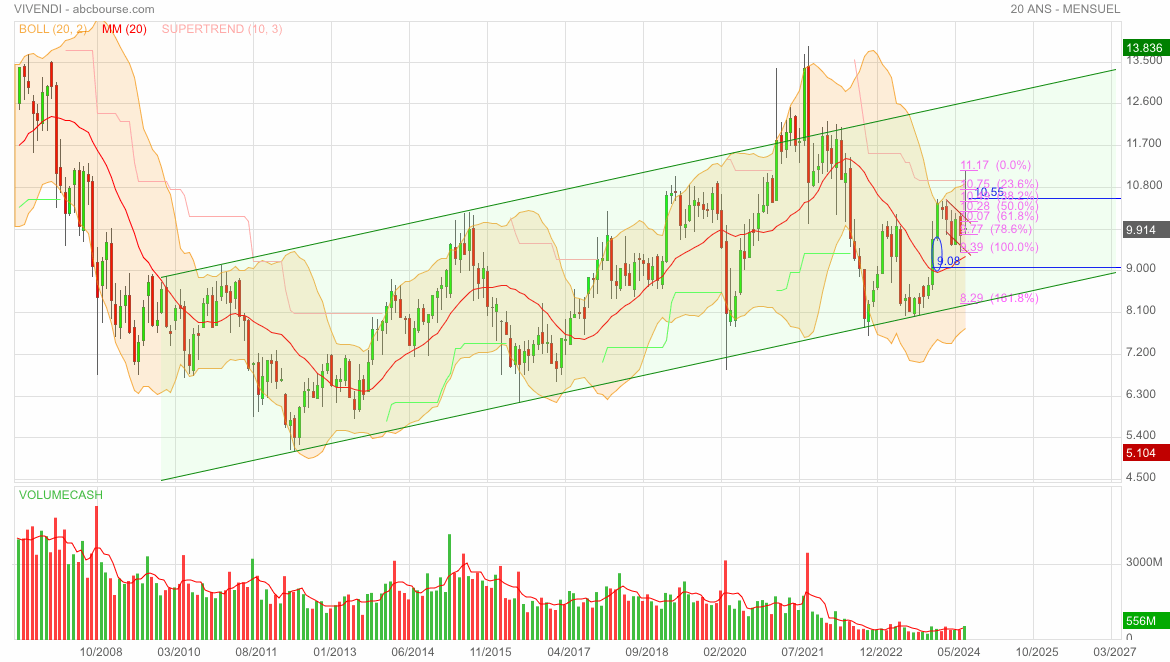

Tendance de long terme indéniablement haussière. On devrait revoir 11,18€ 😊

|

Répondre

|

Le principal écueil est que le Groupe Bolloré détient ~30% des titres. Autant dire qu’il peut faire un peu ce qu’il veut du cours…

Cela dit, oui, acheter autour de 9,20€ n’est probablement pas ridicule 🤔

|

Répondre

|

Maintenant il est assez probable que le titre reste pendant pas mal de temps cantonné à une variation entre 9,20 et 11 euros car les décisions futures sur la mise en oeuvre de cotations séparées pour Canalplus, pour Havas, et pour le reste des activités d'édition sont attendues vers Octobre-Novembre.

|

Répondre

|

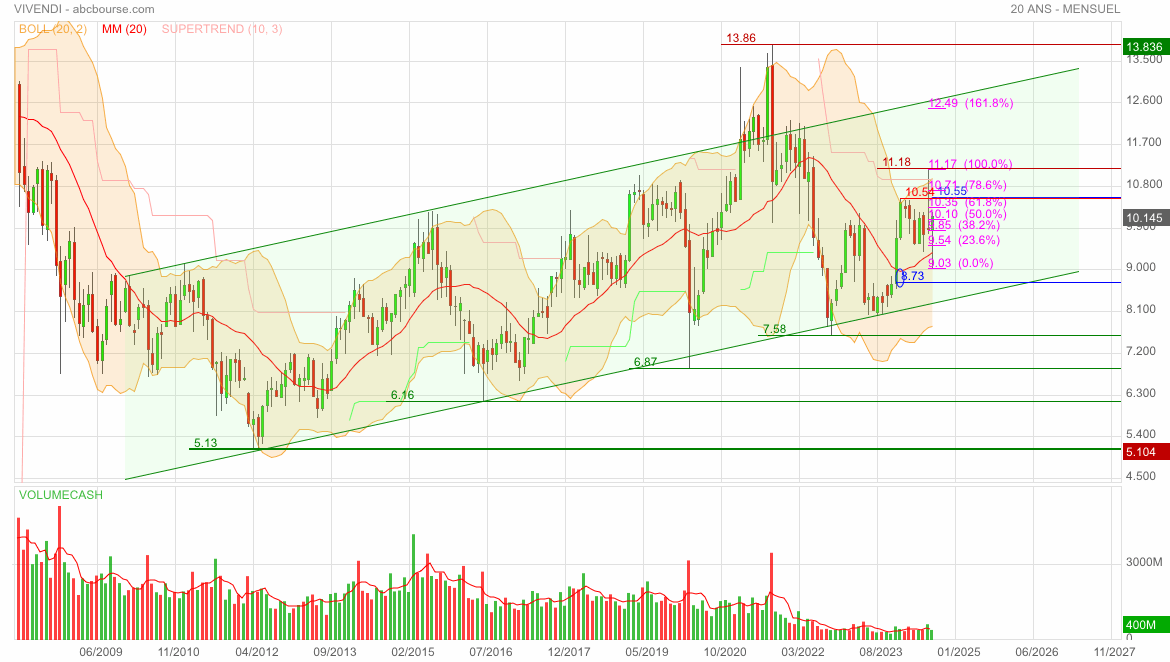

Oui, 9,10€ était un point d’entrée correct bien que, actuellement, les cours aient du mal à franchir le Fibo 21,80% du retracement de la dernière baisse 🤔

|

Répondre

|

Personnellement, je ne vois rien à 9,50€ si ce n’est un ancien point bas à 9,54€ (tracé en noir) mais on a déjà clôturé 2 fois dessous… sinon, oui, il y a bien 9,38€ qui pourrait être un point d’entrée correct avant 9,10€ ? 🤔

|

Répondre

|

Une analyse graphique donne même un support intéressant en vue d'un rebond sur les 9,50 euros qui ont résisté à la dernière baisse.

Donc effectivement si l'on revient en direction des 9 euros ce sera encore plus intéressant.

|

Répondre

|

Une analyse graphique donne même un support intéressant en vue d'un rebond sur les 9,50 euros qui ont résisté à la dernière baisse.

Donc effectivement si l'on revient en direction des 9 euros ce sera encore plus intéressant.

|

Répondre

|

Une analyse graphique donne même un support intéressant en vue d'un rebond sur les 9,50 euros qui ont résisté à la dernière baisse.

Donc effectivement si l'on revient en direction des 9 euros ce sera encore plus intéressant.

|

Répondre

|

Une analyse graphique donne même un support intéressant en vue d'un rebond sur les 9,50 euros qui ont résisté à la dernière baisse.

Donc effectivement si l'on revient en direction des 9 euros ce sera encore plus intéressant.

|

Répondre

|

Tendance globalement haussière depuis … 2013 ! Conclusion : ne pas trop hésiter à rentrer sur repli.

Actuellement, vers 9,10€, ça peut s’envisager 🤔

|

Répondre

|

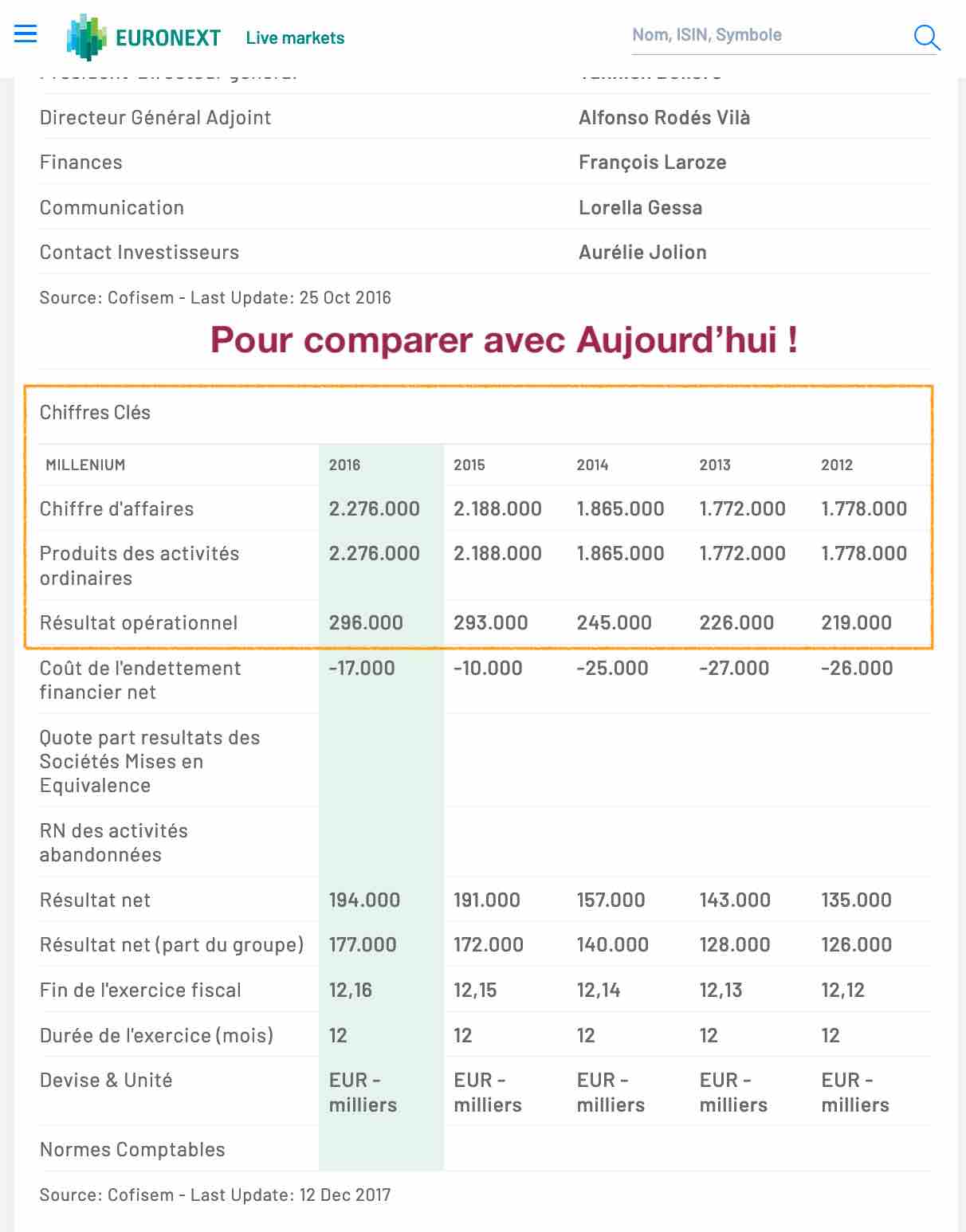

Concernant HAVAS soit disant bien portant… En consultant Euronext, on retrouve toutes publications d'Havas

https://live.euronext.com/fr/product/equities/FR0000121881-XPAR/company-information

Elle est très nettement moins rentable d'avant : la preuve …

Havas : lancement du nouveau plan stratégique « Converged »

Au premier semestre 2024, le chiffre d’affaires d’Havas s’élève à 1 366 millions d’euros, en augmentation

de 3,6 % par rapport au premier semestre 2023.

Le revenu net (2) s’élève à 1 308 millions d’euros, en progression de 3,4 % par rapport au premier semestre 2023 (stable en organique). L’impact des acquisitions est de +3,5 % et comprend notamment les contributions des agences Uncommon Creative Studio, Eprofessional, Shortcut et Ledger Bennett. Les effets de change sont négatifs de 0,1 % en raison principalement de l’évolution du dollar US et du peso argentin. Les divisions Creative et Media affichent des performances commerciales dynamiques.

Toutes les régions du monde enregistrent de solides croissances organiques du revenu net (+3,8% en Europe, + 0,5% en Asie-Pacifique et 8,8% en Amérique Latine), sauf en Amérique du Nord où le revenu net recule de 6,4%.

Le résultat opérationnel ajusté (EBITA) progresse fortement au premier semestre 2024, et atteint 125 millions d’euros, en hausse de 6,0 %, grâce à une base de coûts toujours optimisée.

Le 18 juin 2024, Havas a annoncé son nouveau plan stratégique, « Converged », comprenant un nouveau système d’exploitation alimenté par le meilleur de la technologie et centré sur la créativité, des investissements à hauteur de 400 millions d’euros dans la data, la tech et l’IA sur les quatre prochaines années, et le renforcement de l’approche client-centric du groupe. « Converged » vise à pleinement libérer

le potentiel de l’ensemble des capacités du groupe sur tous les marchés et à offrir des solutions hyper-personnalisées à ses clients.

Après deux années record, Havas a poursuivi ses acquisitions avec l’intégration de quatre nouvelles agences depuis janvier 2024. Deux agences sont basées au Royaume-Uni : Ledger Bennett, agence internationale de marketing B2B, et Wilderness, agence de marketing social multi-primée. Ces deux opérations ont renforcé l’offre de Havas dans ces domaines porteurs. Ted Consulting, société française

de conseil en data et transformation digitale, a rejoint Havas Media Network pour proposer au marché une solution inédite combinant data, automatisation, robotisation et intelligence artificielle. Enfin, Liquid, agence spécialisée en omnicommerce, a rejoint en mai 2024 le réseau Havas Market, l’offre complète du groupe dédiée au e-commerce, tout en renforçant la présence de Havas au Moyen-Orient.

Au deuxième trimestre 2024, la créativité de Havas a été encore très largement récompensée. Aux Cannes Lions, 12 agences Havas se sont distinguées en remportant 25 prix (contre 19 prix l’année dernière) dont 3 Gold, 10 Silver et 12 Bronze et Jacques Séguéla, conseiller créatif d’Havas, y a également reçu le prestigieux Lion de Saint-Marc pour l’ensemble de sa carrière. Le World Advertising Research Center (WARC) a consacré BETC première agence créative au monde. Enfin, aux Clio Awards 2024, les agences de Havas ont reçu 49 récompenses.

("2" . Le revenu net, mesure à caractère non strictement comptable, correspond au chiffre d’affaires de Havas après déduction des coûts

refacturables aux clients).

.

|

Répondre

|

Chabl, c'est mieux d'aller voir la publication S1 / 2023 et c'est très parlant…

https://www.vivendi.com/wp-content/uploads/2024/07/20240725_VIV_CP_Resultats-S1-2024-Vivendi.pdf

Je constate l'absence totale de tableau comptable qui permettra un réel comparatif.

Quand on fait cela, c'est qu'on a des choses pas terribles à cacher et ça loupe pas.

C'est du même acabit que pour la publication de Lagardère…

Le résultat net est mauvais et la dette nette grimpe en flèche de +36,66% : bref, ça sent la nouvelle fessé pour demain…

Aucun explication sur le résultat net ajusté par du groupe qui rappelle les grandes heures des publications de Casino ou Rallye et potentiellement la même cuisine que pour Lagardère.

Le résultat net semestriel 2023 déjà peu glorieux affiche une nouvelle baisse de -8,62%.

Bref, on propose la scission parce qu'à ce rythme, on pourrait ne plus pouvoir verser de dividende… ça permettre de masque auprès des actionnaires les problème de rentabilité de l'ensemble actuel en terme de bénéfice net…

Même les chiffres d'Havas ne sont pas si bon que ça, suffit d'aller voir l'historique des publication d'Havas quand il était coté…

Contrairement à Lagardère, on présente le résultat net ajusté avant le résultat net par groupe pour faire comme si il avait une logique que ce soit moins élevé. Bref, c'est la même cuisine de chiffres et ça sent pas très bon.

Aucun détail sur les bénéfices par branche d'activité alors qu'on envisage la scission, ça veut dire qu'il y a des activités probablement en déficit net…

Je note :

"Au premier semestre 2024, le résultat net ajusté est un bénéfice de 329 millions d’euros (0,32 euro par

action de base), contre 324 millions d’euros au premier semestre 2023 (0,32 euro par action de base).

Au premier semestre 2024, le résultat net, part du groupe est un bénéfice de 159 millions d’euros

(0,16 euro par action de base), contre un bénéfice de 174 millions d’euros au premier semestre 2023

(0,17 euro par action de base). Ce montant résulte de la progression de l’EBITA (+175 millions d’euros), la

plus-value de cession liée à la vente en juin 2024 des activités de festivals et de billetterie à l’international

(+106 millions d’euros), les conséquences financières de l’accord transactionnel conclu le 28 juin 2024

avec des investisseurs institutionnels (-95 millions d’euros, cf. communiqué de presse du 1er juillet 2024),

la hausse des amortissements et dépréciations des actifs incorporels liés aux regroupements

d’entreprises (-99 millions d’euros), la progression du coût du financement (-53 millions d’euros) et les

charges d’intérêts sur obligations locatives (-53 millions d’euros).

➢ Liquidités

Au 30 juin 2024, l’endettement financier net de Vivendi s’élève à 3,880 milliards d’euros, contre un

endettement financier net de 2,839 milliards d’euros au 31 décembre 2023. Cette augmentation reflète

principalement les investissements réalisés au cours du premier semestre 2024 (848 millions d’euros,

notamment chez Groupe Canal+), ainsi que le paiement du dividende aux actionnaires de Vivendi

(254 millions d’euros) et le programme de rachat d’actions (155 millions d’euros), partiellement

compensés par la cession des activités de billetterie à l’international et du spectacle vivant

(284 millions d’euros)

|

Répondre

|

Hausse du Bénéfice opérationnel au S1

(Reuters) - Le groupe de médias français Vivendi a fait état jeudi d'une hausse de 39,3% son bénéfice opérationnel ajusté (EBITA) à 619 millions d'euros au titre du premier semestre, grâce notamment à la consolidation de Lagardère et à la hausse de Havas.

"Nos différents métiers ont démontré leur dynamisme, tant en termes de croissance interne qu'externe, la force de leurs modèles économiques respectifs et leur capacité à se transformer et à s'adapter à leur environnement et aux attentes de leurs clients", a dit dans un communiqué Arnaud de Puyfontaine, président du directoire.

Le groupe, qui envisage une cotation de Canal+ à Londres et de Havas à Amsterdam dans le cadre de son projet de scission, a dit envisager le reste de l'année avec confiance.

https://www.abcbourse.com/marches/vivendi-hausse-organique-du-ca-de-5-8-au-1er-semestre_638487

-------------------------------------------------------------------------------------------------

Les communiqués de Vivendi de ce soir se veulent bien entendu rassurants mais les changements de périmètre avec l'incorporation de Lagardère ne sont pas de nature à faciliter la tâche des comparaisons car il faut plonger dans les détails de chaque entité afin de se faire une opinion valable.

Mais en tout cas l'orage déclenché ce matin par UMG qui a clôturé à -23,5% a quand même ramené le titre à 10,0950 euros à la clôture après avoir touché un plus bas à 9,7520 euros.

Et de là à imaginer le scénario du pire avec une analyse graphique à l'appui c'est fait par Cercle.Finance.com

https://www.abcbourse.com/marches/vivendi-replonge-de-pres-de-10-sous-les-10e_638390

Mais selon moi, ce sera aussi demain en fonction de la tendance générale des marchés, que l'amplitude des variations à la hausse comme à la baisse se fera sentir sur Vivendi.

|

Répondre

|

Suivez les marchés avec des outils de pros !

Suivez les marchés avec des outils de pros !