Vivendi: Bank of America relève son objectif de cours - Page 18

Cours temps réel: 3,011 -0,79%| Cours | Graphes | News | Analyses et conseils | Société | Historiques | Vie du titre | Secteur | Forum |

Non je ne vendrai pas car normalement même si c'est moins bon que ça aurait pu l'être cette scission devrait permettre de retrouver une plus-value (selon moi).

Par ailleurs je vois les pauvres petits porteurs qui comme CIAM seraient tentés par une action juridique contre Bolloré mener une bataille perdue d'avance.

Ceux qui ont suivi le feuilleton des "Petits porteurs de Vivendi" actionnant plusieurs plaintes contre Jean-Marie Messier ont compris que ceci ne menait à rien sinon à dépenser encore des frais d'avocats pour rien.

--------------------------------------------------------------------------------------------------------------------------------------------------------------------------------

CIAM est engagé dans deux procédures juridiques. Un recours contre la décision de l'AMF selon laquelle il n'y avait pas de motifs pour mettre en œuvre une offre publique d'achat sur Vivendi, et une assignation pour l'annulation de cette scission qui contourne la loi sur les offres publiques d'achat obligatoires. "Ce vote n'est pas un aboutissement, il n'est qu'une étape dans notre combat pour la protection des droits des actionnaires minoritaires de Vivendi".

|

Répondre

|

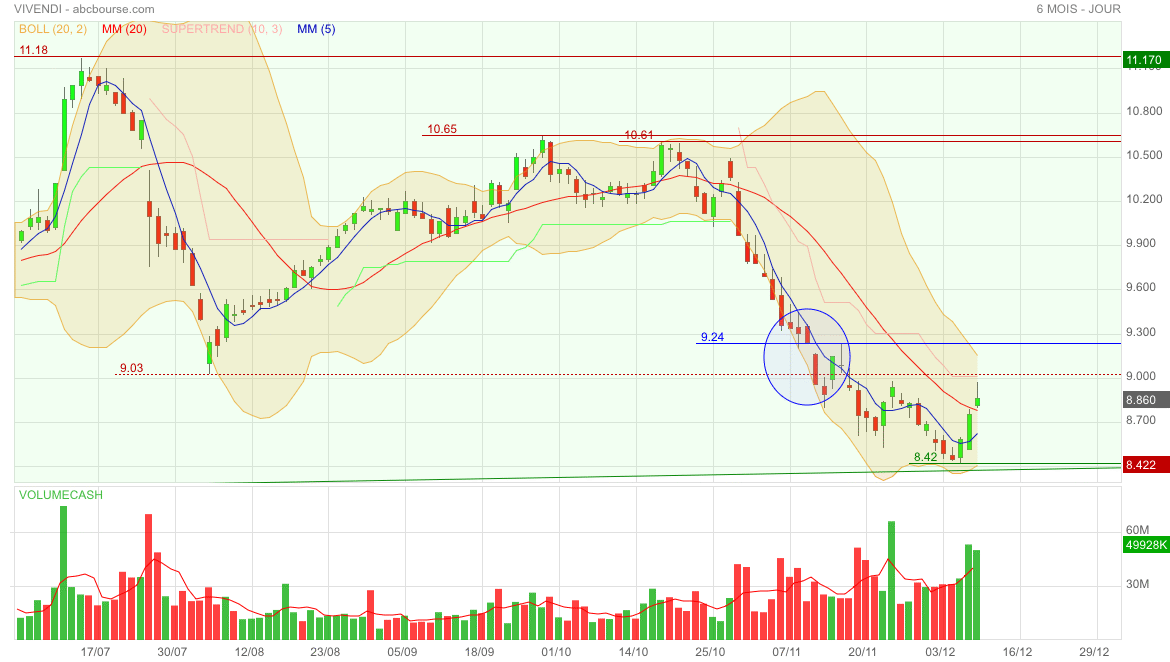

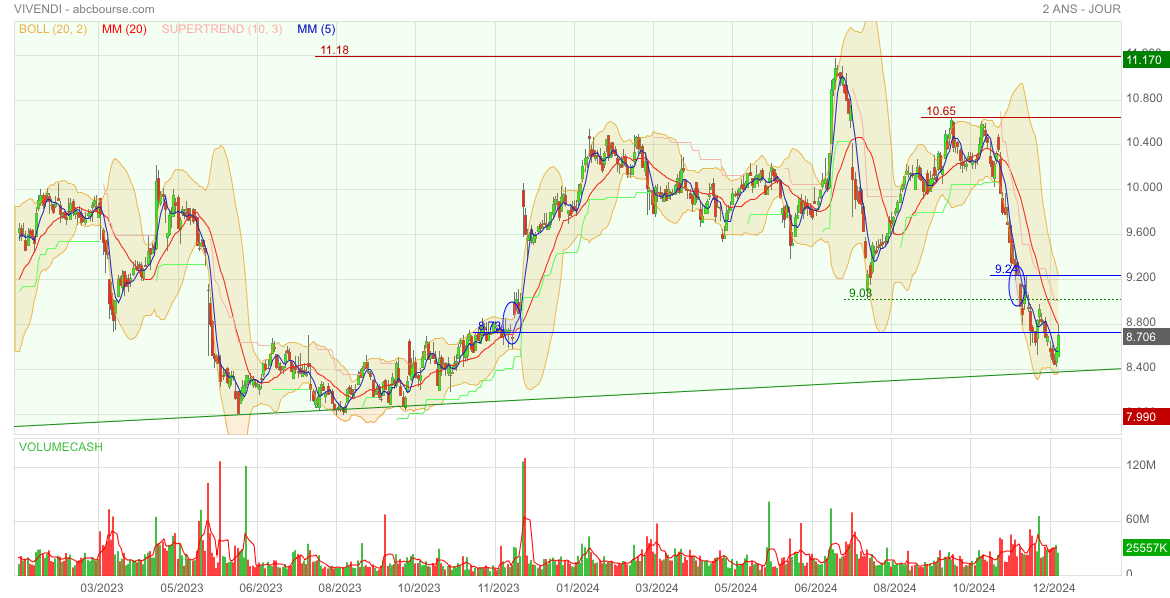

Ce serait chouette de fermer vraiment le gap 9,24€ (il manque ~2 centimes), non ? 🤔

Il convient de la garder à l’œil 😊

|

Répondre

|

Vendre avant le 16 décembre pour ne pas avoir à ramer 😊

Mon correcteur orthographique me proposait « râler » suite à une faute de frappe mais j’ai rectifié 🙃

|

Répondre

|

Oui, et maintenant on va devoir ramer pendant un certain temps pour savoir comment on va récupérer nos morceaux !!!

Cette semaine va être une semaine de transition mais il pourrait y avoir pas mal de mouvements divers avant le Top du 16 Décembre.

Bolloré me semble moins dangereux que Jean Marie Messier, parce qu'il est un gros porteur de Vivendi. Je lui donnerai quand même un peu plus ma confiance "mesurée".

|

Répondre

|

C’est acté.

« Les actionnaires de Vivendi donnent leur feu vert à la scission du groupe

Les trois résolutions mises aux voix en assemblée générale à Paris ont été validées chacune à plus de 97%. »

|

Répondre

|

Alors que l'AG du projet de scission se tient aujourd'hui, on annonce …

Vivendi : Canal + vers la suppression de 250 postes (intersyndicale)

Actualité publiée le 09/12/24 08:55

Canal +, filiale Vivendi, propriété de Vincent Bolloré, va sabrer dans ses effectifs. Selon l'intersyndicale du groupe de la chaîne cryptée, quelque 250 postes vont être supprimés, dont 150 en lien avec la fin annoncée de la chaîne C8. Lors d'un comité social et économique (CSE), " les élus de Canal+ ont appris avec consternation le choix de la direction de faire un plan social, concernant 150 postes (CDI, CDD, pigistes et intermittents) liés à l'arrêt de la chaîne C8 et 100 autres additionnels " au sein du groupe, précise l'intersyndicale.

Ces suppressions de postes surviennent au lendemain de l'annonce par le groupe Canal+ du retrait à partir de juin 2025 de ses quatre chaînes payantes sur la TNT (Canal+, Canal+ Cinéma, Canal+ Sport, Planète), en réaction également au non-renouvellement de la fréquence de C8 et à " un environnement fiscal et réglementaire de plus en plus contraignant ".

Ce lundi, le groupe Vivendi tient une AG pour entériner ou non le projet de scission. Celui-ci prévoit notamment la cotation de Canal+ sur le London Stock Exchange (avec maintien du siège social à Paris), la cotation et le transfert du siège social d'Havas à Amsterdam et la cotation de Louis Hachette Group sur le marché Euronext Growth à Paris. Leurs cotations en bourse seraient prévues à partir du 16 décembre.

|

Répondre

|

J6M nous avait

- proposé des titres dans le PEG (bloqué 5 ans) : Berezina

- filé « gratos » des titres à 60€ alors qu’elle cotait 90€ : Berezina sans perte financière mais grosse déception

… j’oublie les collègues qui, pour certains, avaient emprunté (!!!!) pour acheter du Vivendi. ☹️☹️☹️

Message complété le 06/12/2024 15:06:53 par son auteur.

Remarque : ça m’a servi de leçon ; je n’ai plus jamais cru les discours des dirigeants. Jamais. 😊

|

Répondre

|

la pondération Vivendi sur le CAC 40, c'est 2 951 308 titres…

@ Rollier1

Moi, j'avais fait l'introduction... On avait pas été beaucoup servi, mais j'avais fait une bonne plus value en vendant assez tôt…

|

Répondre

|

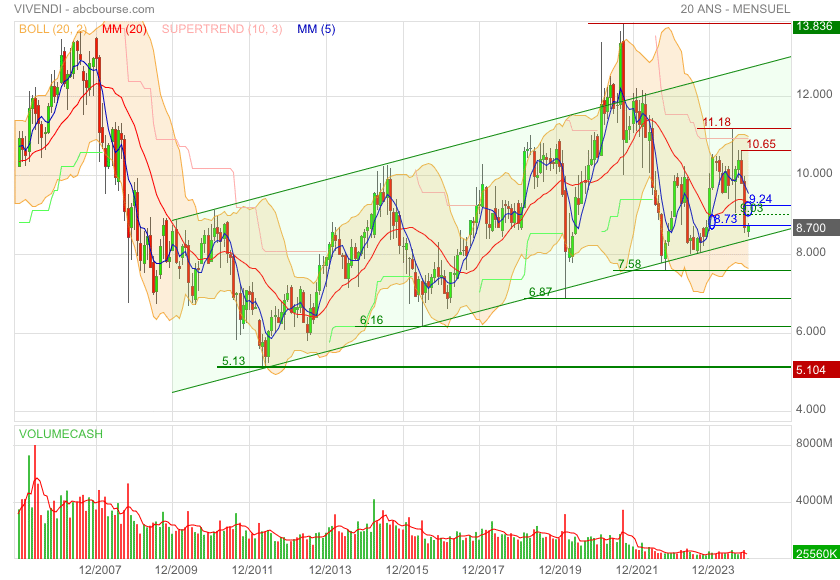

Graphique 20 ans montrant l’origine du canal tracé.

|

Répondre

|

Je me suis bien enfler par J6M sur ce titre … à l’époque où je travaillais chez eux.

Je n’y ai plus touché depuis … et je vais peut être me laisser tenter sur ces niveaux de valo qui semblent effectivement intéressants graphiquement 🤔

(gap 8,73 successivement fermé, battu, retouché et franchi)

|

Répondre

|

Exact Gars d'1!

|

Répondre

|

Repris encore 200 à 8,75€ ce matin.

Total ligne à 864.

Il ne faut pas non plus oublier que la baisse actuelle est aussi liée au fait que certains gestionnaires ont anticipé une prochaine probable sortie du CAC 40 et d'autres indices de Vivendi…

La division du titre Vivendi devrait miner un peu plus les performances du CAC 40…

|

Répondre

|

Repris 1000 titres ce matin

La capitalisation boursière actuelle de Vivendi et de l'ensemble du groupe, est bien trop décotée...eu égard à des fondamentaux solides (CA 2023 : 10,510 M€ et CA 2024 estimé : 18,752 M€ / PER 2024e >12 et 2025 = 10.1 ect...)

Sur le plan industriel, la scission devrait apporter un plus à chacun des nouveaux segments issus de la scission.

Ligne de 3000 titres à Pru 8.77€

|

Répondre

|

J'en ai repris 100 de + Hier après midi à 8,484€

Ligne à 664. Comme cela ça me fera des création de ligne plus significatives.

Pour CIAM, c'est ce sur quoi j'avais misé : ils misaient tout sur des OPA et comme ça se fera pas, ils l'avaient mauvaises. De plus, il ont pas du être dupes au tribunal en voyant qu'ils avaient quasi tout cédé ce qu'ils detenaient… Bref, ce sont de mauvais perdants…

Concernant la Scission, j'ai en mémoire TechnipFMC : J'avais fait une belle ligne sur compte titre, j'ai gardé finalement Technip Energies et revendu Technip FMC...

Mais en fait, avec le recul, il aura fallu garder les 2…

Je pense donc qu'à l'issue de la scission, il faudra attendre les premières indépendantes

Message complété le 06/12/2024 10:47:34 par son auteur.

Désolé mon mac a planté …

CORRECTION lire : " il faudra attendre les premières PUBLICATIONS indépendantes "

|

Répondre

|

Dernières nouvelles Vivendi

(CercleFinance.com) - Vivendi prend acte avec satisfaction de la décision du Tribunal de Commerce de Paris de rejeter la demande de CIAM Luxembourg, fonds détenant 0,025 % de son capital, d'ajourner l'Assemblée générale des actionnaires du Groupe du 9 décembre 2024, appelée à voter son projet de scission.

https://www.abcbourse.com/marches/vivendi-la-demande-de-ciam-luxembourg-a-ete-rejetee_650773

---------------------------------------------------------------------------------

Canal + annonce le retrait de ses chaînes payantes de la TNT, "tirant les conséquences du retrait de la chaîne C8, première chaîne de la TNT, par l’Arcom et d’un environnement fiscal et réglementaire de plus en plus contraignant pour le groupe en France". Les chaînes payantes en question sont Canal+, Canal+ Cinéma, Canal+ Sport et Planète. Ce retrait prendra effet en juin 2025. Seuls les abonnés de Canal+ qui sont encore sur la TNT seront concernés.

Dans un communiqué, la chaîne cryptée indique ne cesser de "subir des décisions fiscales et réglementaires pénalisantes pour son exploitation en France : augmentation de sa taxe versée au CNC, menaces sur son taux de TVA pourtant directement lié à son statut de premier financeur du cinéma français, et enfin décision de retrait de C8, première chaîne de la TNT".

-------------------------------------------------------------------------------

Finalement Bolloré réagit bien à toutes les attaques qu'il subit et les décisions qui vont être vraisemblablement entérinées lors de l'AG du 9 Décembre prochain vont lui permettre de reprendre la main face aux attaques qu'il subit.

Au plan fiscal comme sur le plan de l'aide au cinéma français c'est sans doute une mauvaise affaire pour notre pays. Et il va falloir faire attention à ce que les attaques contre les grands groupes du CAC40 ou leurs propriétaires ne conduisent pas certains à imiter Bolloré. On verra déjà pour Total si son projet de cotation à New-York se concrétise ou pas.

|

Répondre

|

'Vivendi observe que la tentative de CIAM d'empêcher les actionnaires de Vivendi de s'exprimer le 9 décembre intervient après que les deux principales agences en conseil de vote, ISS et Glass Lewis, très majoritairement suivies par les actionnaires, leur ont recommandé d'approuver ce projet' indique le groupe.

'Ces recommandations, qui émanent d'institutions indépendantes internationalement reconnues et influentes, tiennent en échec la campagne engagée par CIAM en vue d'inviter les actionnaires de Vivendi à rejeter le projet de scission le 9 décembre prochain' rajoute la direction.

Vivendi rappelle que l'objectif de son projet de scission est la création de valeur pour l'ensemble de ses actionnaires en réduisant la décote de conglomérat importante dont il fait l'objet depuis plusieurs années, et d'accélérer le développement de ses activités scindées.

|

Répondre

|

Une étude faite sur la somme des parties donne une valorisation de 15,4 milliards d'euros.

Et sur les dernières cotations boursières on en revient à une valorisation de 8 à 10 milliards d'euros.

Donc la scission semble effectivement merveilleuse, mais l'opposant CIAM y a vu un piège tendu par l'actionnaire majoritaire aux petits porteurs afin de ne pas leur donner leur juste part mais de leur en enlever le plus possible à son profit.

A voir lors de l'AG du 9 Décembre.

|

Répondre

|

Mes calculs à la con …

CONCERNANT LA DISTRIBUTION HAVAS de 1 pour 1 Vivendi détenue …

PAGE 9

"de procéder, dans les conditions et modalités décrites ci-après,

à une distribution exceptionnelle en nature sous la forme d’une

attribution de neuf cent quatre-vingt-onze millions huit cent onze

mille quatre cent quatre-vingt-quatorze (991 811 494) actions

Havas N.V., société de droit néerlandais actuellement sous forme

de société à responsabilité limitée (besloten vennootschap met

beperkte aansprakelijkheid – B.V.), dont la transformation en société

à forme de N.V. (Naamloze Vennootschap) est prévue préalablement à

l’Admission, dont le siège social est situé à Amsterdam aux Pays- Bas,

immatriculée au registre du commerce néerlandais à Amsterdam

sous le numéro 95011439 (« Havas N.V. »), à raison d’une (1) action

Havas N.V. pour une (1) action Vivendi SE (la « Distribution Havas » "

ça nous ferait donc 991 811 968 Titres HAVAS.

Auquel il faut retrancher

"L’Assemblée générale prend acte que :

➔ les actions Vivendi SE détenues par Vivendi SE elle-même, au

nombre de trente-huit millions cent six mille six cent trente et une

(38 106 631), n’auront pas droit à la Distribution Havas, en application

de l’article L. 225-210 du Code de commerce ; "

DONC : 991 811 968 - 38 106 631 = 953 705 337 Titres HAVAS

PAGE 9

"que le montant effectif de la Distribution Havas, qui a été

provisoirement estimé à une somme globale de trois milliards quatre

cent quarante-quatre millions quatre cent soixante-cinq mille sept

cent quarante-sept euros et huit centimes (3 444 465 747,08 €) à

la date du rapport du Directoire et du Conseil de surveillance, sera

obtenu en multipliant le nombre d’actions Havas N.V. distribuées

par le cours de bourse auquel ces actions auront été comptablement

évaluées comme indiqué ci-avant ; "

Donc

3 444 465 747,08 € ÷ 991 811 968 Titres HAVAS (Complet) = 3,479 € de valorisation de titre HAVAS

ou

3 444 465 747,08 € ÷ 953 705 337 Titres HAVAS (- les Non émis) = 3,611 € de valorisation de titre HAVAS

Et DONC au cours actuel de 8,80 € de Vivendi, la distribution de titre HAVAS représenterait 39,53% de la valeur : Ce qui est faux …

±±±±±±±±±±±±±±±±±±±±±±±±±±±±±±±±±±±±±±

BROCHURE DE CONVOCATION

Lundi 9 décembre 2024 à 15h00

Aux Folies Bergère

32, rue Richer

75009 Paris

ASSEMBLÉE GÉNÉRALE MIXTE

https://www.vivendi.com/wp-content/uploads/2024/11/20241118_VIV_BDC_2024_FR_PDF.pdf

Message complété le 27/11/2024 11:07:32 par son auteur.

±±±±±±±±±±±±±±±±±±±±±±±±±±±±±±±±±±±±±±

SUR CETTE BASE, ça fait qu'il reste en Valeur de cours : 8,80 - 3,479 € = reste 5,32 €

Et Donc à Diviser en 3 ( Le nouveau "Vivendi", Canal +, et Louis Hachette Group)

Soit à la louche : 1,774 € par titre.

Dans cette histoire, Louis Hachette Group parait déjà sous-valorisé.

|

Répondre

|

@ Rollier1

Merci à toi.

Ça rejoint notre point d'hier…

; )

Ce qui est surtout drôle, c'est que la pléthore d'ânes à listes qui étaient dessus ont dégagé… Y'en aurait plus que 7 selon ZB

• 5 "acheter"

• 1 "accumuler

• 1 "Conserver"

|

Répondre

|

« Notre analyse. Si la scission du groupe en quatre unités voulue par Vincent Bolloré est validée par l’assemblée générale du 9 décembre, le détenteur d’une action Vivendi sera propriétaire d’un titre Canal+ coté à Londres, d’une action Havas cotée à Amsterdam, d’une action Louis Hachette cotée sur Euronext Growth et d’un reliquat de Vivendi sur Euronext. Mais la grogne monte et des sociétés de gestion activistes comme Phitrust et Ciam sont montées au front pour contester la scission. Nous préférons vendre l’action, des taxes liées à cette opération étant inévitables pour l’actionnaire de Vivendi.

Vendez. [VIV] Objectif : 9 €.«

Extrait du Revenu du jour.

|

Répondre

|

Suivez les marchés avec des outils de pros !

Suivez les marchés avec des outils de pros !