Derichebourg : " Stop au Gavage haussier " - Page 4

Cours temps réel: 5,69 0,18%| Cours | Graphes | News | Analyses et conseils | Société | Historiques | Vie du titre | Secteur | Forum |

C’était à 78€ 😮💨 je attends toujours 🤢

|

Répondre

|

Petites infos : j'ai été surpris de voir que Derichebourg travaille pour Continent au Portugal dans la propreté des magasins.

|

Répondre

|

Bonjour

Elle a vraiment du mal à decoler

|

Répondre

|

MAJ

la cible reste 6.85

|

Répondre

|

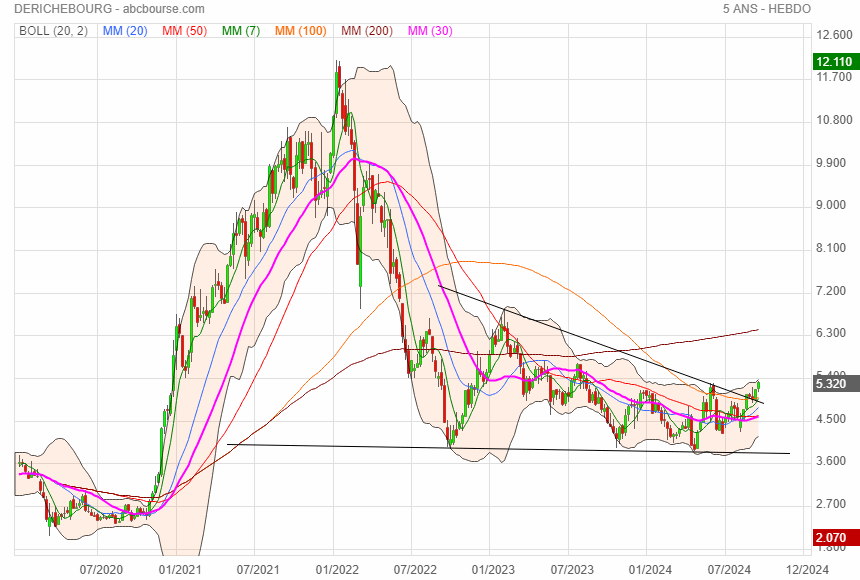

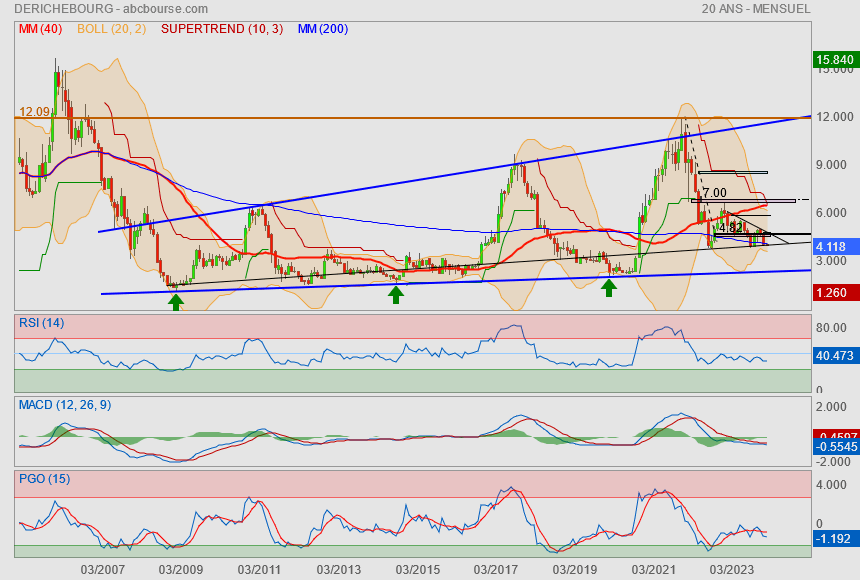

Nouveau + haut 1 an

Les variations historiques de l'action

Plus haut Plus bas Vol. moyen Variation

1 semaine 5,275 4,964 129 188 5,97%

1 mois 5,275 4,73 119 083 11,96%

1er janvier 5,295 3,858 219 288 4,82%

1 an 5,295 3,858 217 002 6,54%

3 ans 12,11 3,858 246 619 -45,58%

5 ans 12,11 2,07 287 347 58,86%

10 ans 12,11 1,68 379 123 139,76%

Extrêmes 78,00 1,26

|

Répondre

|

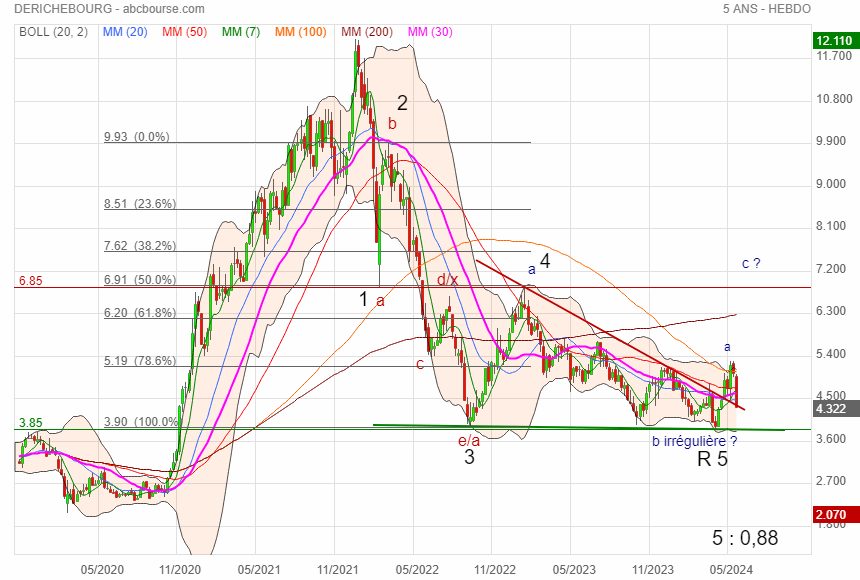

Intrigant comme titre

Nous avons un décompte baissier qui échoue en R5 (mais fait un plus bas)

Une sortie par le haut d'un biseau ou triangle avec un pull back en cours

sous 3,85 on oublie

|

Répondre

|

Publication saluée

Par Jean-Baptiste André Publié le 30/05/2024 à 12h42

(Boursier.com) — Derichebourg gagne 3,4% à 5 euros après sa publication semestrielle. La firme a réussi à surprendre positivement sur sa génération de FCF en dépit de résultats préannoncés, explique TP ICAP Midcap.

Le groupe a dévoilé un EBITDA de 142 ME, en ligne avec son avertissement sur résultats. Sans surprise, l'activité du groupe a connu un fort ralentissement au premier semestre mais le groupe a su limiter sa contraction en ligne avec ses marchés. Le point positif de la publication réside donc dans la génération de FCF qui s'est élevée à 31 ME sur le semestre en dépit de la chute de 21% de l'EBITDA et d'un très fort montant de Capex (82% de l'EBITDA).

Malgré des conditions de marché difficiles, la profitabilité du groupe devrait mécaniquement profiter de la réduction des factures d'énergie, du redressement d'Elior alors que la société devrait fortement se désendetter, la majorité des Capex ayant été dépensés. Le BFR devrait donc être un soutien à la génération de trésorerie à ne pas négliger, selon le courtier, à l''achat' sur la valeur.

|

Répondre

|

En forte baisse à l'ouverture jusqu'à 4,47 euros, le titre Derichebourg repasse dans le vert à 5 euros (+2%) désormais, alors que le chiffre d'affaires consolidé du groupe au 1er semestre s'est élevé à 1,733 milliards d'euros, en diminution de 4,9% par rapport au chiffre d'affaires de l'exercice précédent (1,82 MdE au 31 mars 2023). Cette diminution provient principalement de la division Recyclage (-5,5%), partiellement compensée par une augmentation du chiffre d'affaires de l'activité Services aux Collectivités (+7,8%).

L'Ebitda courant du 1er semestre est ressorti à 142 ME, en retrait de 20,8% par rapport à l'an passé (179,2 ME).

Après prise en compte de 77 ME de dotation aux amortissements sur le semestre, le résultat opérationnel courant s'élève à 65 ME, en diminution de -38,8% par rapport au 1er semestre de l'an passé (106,1 ME).

Un seul élément non courant (hors impact évènement exceptionnel) est à reporter sur le semestre : un profit de 3,8 ME à la suite d'une décision favorable au groupe de la Cour d'appel de Paris dans un litige opposant une filiale de Veolia à des filiales de l'activité Collecte depuis une dizaine d'années, Veolia contestant les modalités de transfert des salariés lors d'un changement de titulaire de marché public. Postérieurement au 31 mars 2024, Veolia s'est pourvue en cassation. Après prise en compte de cet élément, le résultat opérationnel s'élève à 68,7 ME, en diminution de 39% par rapport à l'an passé (112,7 ME).

Après prise en compte d'une charge d'impôt sur les sociétés de 16,5 ME, faisant ressortir un taux effectif d'imposition de 34,4%, et de la quote-part de résultat net des sociétés mises en équivalence, le résultat net des activités poursuivies s'élève à 32,3 ME, en baisse de -51,4% par rapport à l'an passé. Le résultat net de l'ensemble consolidé est de 32,3 ME pour le 1er semestre de l'exercice 2023-2024, en retrait de -55,2% par rapport à l'an passé. Il revient à hauteur de 31,4 ME aux actionnaires de Derichebourg.

Perspectives en question

"Compte tenu du contexte d'activité évoqué, il est à ce jour peu probable que le retard d'Ebitda constaté au 1er semestre soit comblé en totalité d'ici la fin de l'exercice, et que la cible d'Ebitda de 350 ME minimum pour 2024 communiquée lors de la publication des résultats 2023, soit atteinte" estime la direction. Un objectif d'Ebitda courant compris entre 300 ME et 310 ME en fin d'année apparaît réaliste en l'état actuel de la conjoncture. Retraité des effets négatifs du 1er semestre, il serait de 315 ME à 330 ME.

"La diminution de l'Ebitda courant sur ce 1er semestre est inférieure en pourcentage à celles observée chez nos principaux concurrents cotés. Le groupe démontre ainsi la pertinence de son modèle et maintient sa trajectoire de performance dans un environnement conjoncturel exigeant. Il escompte tirer dans les années à venir les fruits des investissements réalisés dans de nouvelles lignes de tri au cours des 24 derniers mois", explique Derichebourg.

Portzamparc n'est pas surpris par ces annonces qui correspondent à ses anticipations, même si son estimation de RNPG est ajustée en baisse de 7%. La performance opérationnelle du groupe est jugée en ligne et le cours cible visé par l'analyste reste à 7,15 euros avec un avis à l'achat.

... ça c'est plutôt une bonne nouvelle !!! 😁

|

Répondre

|

@JD :

Il faut pas mettre les mauvaises nouvelles...

c'est pas bon pour mon humeur

il y avait pas besoin d'un profit warning. pfff

|

Répondre

|

Le chiffre d'affaires consolidé de Derichebourg au 1er semestre s'élève à 1,733 milliards d'euros, en diminution de -4,9% par rapport au chiffre d'affaires de l'exercice précédent (1,82 MdE au 31 mars 2023). Cette diminution provient principalement de la division Recyclage (-5,5%), partiellement compensée par une augmentation du chiffre d'affaires de l'activité Services aux Collectivités (+7,8%).

L'Ebitda courant du 1er semestre s'élève à 142 ME, en retrait de -20,8% par rapport à l'an passé (179,2 ME).

Après prise en compte de 77 ME de dotation aux amortissements sur le semestre, le résultat opérationnel courant s'élève à 65 ME, en diminution de -38,8% par rapport au 1er semestre de l'an passé (106,1 ME).

Un seul élément non courant (hors impact évènement exceptionnel) est à reporter sur le semestre : un profit de 3,8 ME à la suite d'une décision favorable au groupe de la Cour d'appel de Paris dans un litige opposant une filiale de Veolia à des filiales de l'activité Collecte depuis une dizaine d'années, Veolia contestant les modalités de transfert des salariés lors d'un changement de titulaire de marché public. Postérieurement au 31 mars 2024, Veolia s'est pourvue en cassation.

Après prise en compte de cet élément, le résultat opérationnel s'élève à 68,7 ME, en diminution de -39% par rapport à l'an passé (112,7 ME).

La quote-part de résultat des sociétés mises en équivalence pour 0,8 ME correspond à hauteur de 0,5 ME à la quote-part de résultat net d'Elior Group sur le semestre. Au 31 mars 2024, Elior Group est détenue à 48,31% par Derichebourg SA.

Après prise en compte d'une charge d'impôt sur les sociétés de 16,5 ME, faisant ressortir un taux effectif d'imposition de 34,4%, et de la quote-part de résultat net des sociétés mises en équivalence, le résultat net des activités poursuivies s'élève à 32,3 ME, en baisse de -51,4% par rapport à l'an passé.

Le résultat net de l'ensemble consolidé est de 32,3 ME pour le 1er semestre de l'exercice 2023-2024, en retrait de -55,2% par rapport à l'an passé. Il revient à hauteur de 31,4 ME aux actionnaires de Derichebourg.

Perspectives

Compte tenu du contexte d'activité évoqué, il est à ce jour peu probable que le retard d'Ebitda constaté au 1er semestre soit comblé en totalité d'ici la fin de l'exercice, et que la cible d'Ebitda de 350 ME minimum pour 2024 communiquée lors de la publication des résultats 2023, soit atteinte. Un objectif d'Ebitda courant compris entre 300 ME et 310 ME en fin d'année apparaît réaliste en l'état actuel de la conjoncture. Retraité des effets négatifs du 1er semestre, il serait de 315 ME à 330 ME.

"La diminution de l'Ebitda courant sur ce 1er semestre est inférieure en pourcentage à celles observée chez nos principaux concurrents cotés. Le groupe démontre ainsi la pertinence de son modèle et maintient sa trajectoire de performance dans un environnement conjoncturel exigeant. Il escompte tirer dans les années à venir les fruits des investissements réalisés dans de nouvelles lignes de tri au cours des 24 derniers mois", explique Derichebourg.

|

Répondre

|

Le 27 mai 2024

TP Icap Midcap a relevé son objectif de cours pour Derichebourg de 6 à 7 euros, tout en maintenant sa recommandation pour la valeur à "acheter". Les résultats semestriels du spécialiste du recyclage des métaux devraient, "sans surprise", représenter le point bas de l'exercice qui s'achèvera à la fin septembre 2024, indique l'intermédiaire financier, qui s'attend à un fort redressement des performances sur la seconde partie de l'année. TP Icap Midcap juge le moment "idéal" pour se positionner sur le titre afin de jouer la "reprise cyclique du marché de la ferraille" et de profiter du redressement du spécialiste de la restauration collective Elior, contrôlé par Derichebourg depuis l'an dernier. L'action Derichebourg gagne 1,3%, à 4,77 euros.

|

Répondre

|

Derichebourg : rebond rapide

20/05/2024

Belle hausse du titre

Reprise. Porté par des résultats semestriels favorablement accueillis, le titre Elior gagne 60% depuis un mois. Ce rebond s'accompagne logiquement d'une reprise boursière de la maison mère Derichebourg qui détient 48% du capital de la firme de restauration collective. Cette participation représente 465 ME alors que la capitalisation boursière de Derichebourg est de 790 ME... Le champion du recyclage a réduit récemment ses estimations bénéficiaires pour l'exercice 2023. Alors que la société tablait dans un premier temps sur un Ebitda d'au moins 350 ME, il devrait finalement se situer entre 300 et 310 ME.

Perturbations. Cette révision est liée aux conséquences de la cyberattaque qui a visé les installations de Derichebourg en novembre dernier. Elle s'est accompagnée de perturbations qui ont duré plusieurs semaines. De plus, les prix et les volumes dans le recyclage sont affectés par la faiblesse de la conjoncture économique... Grâce à Elior, le titre Derichebourg gagne 25% depuis son niveau de fin avril. Les derniers conseils rédigés par nos soins permettent à nos abonnés de bénéficier d'un gain appréciable. Il semble préférable de mettre à profit ce rapide mouvement d'appréciation pour alléger la ligne.

Balance. Sur le fond, Derichebourg profite des mesures prises par les pouvoirs publics en faveur du recyclage. Cette filière permet de réduire l'extraction de matières premières, favorise le bilan carbone, génère des emplois locaux, améliore la balance commerciale... Il convient donc de garder une exposition à Derichebourg qui fait figure de fer de lance du recyclage sur le marché de la Bourse de Paris. Cela n'empêche pas d'effectuer des arbitrages tactiques sur une partie de la position afin de profiter d'écarts de cours qui peuvent être violents...

|

Répondre

|

Séance en baisse pour Derichebourg

Publié le 17/05/2024

Le titre Derichebourg a connu une journée difficile à la Bourse de Paris. La valeur a enregistré une baisse de 1,13% pour clôturer à 4,89€.

544 170 actions ont été échangées ce vendredi, c'est-à-dire 0,34% de la capitalisation.

Sur les sept derniers jours, l'action Derichebourg a enregistré une forte hausse de 9,54%. En un an l'action a, à contrario, connu une forte baisse de 11,22%, valant 4,89€ contre 5,51€. A titre de comparaison, le SBF 120 a gagné 8,51% sur la même période.

|

Répondre

|

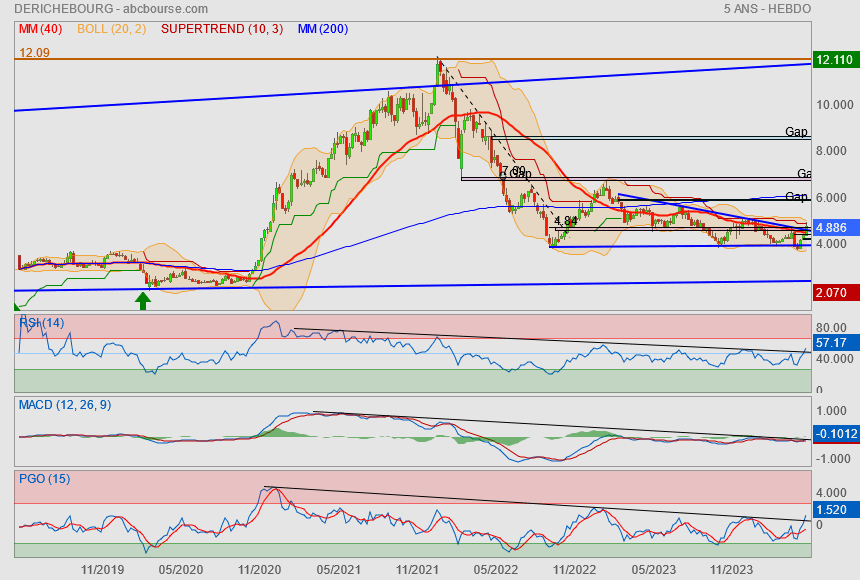

En vue Hebdo, on voit que les indicateurs se font transpercer aussi à la hausse...

Graphiquement c'est intéressant en mode remontada

7e étant un objectif réaliste ! ♥

en tous les cas, nous sommes ne présence d'un titre sous valorisé comparé à sa Mm200.

Hop je tente le coup

|

Répondre

|

** Curiosité **

Le groupe vient de nous pondre un PW mais le titre continu son ascension en mode remontada (sous l'effet Elior).

On vient de franchir à la hausse une oblique de résistance bleue

et une zone horizontale de résistance importante

les indicateurs sont déjà en zone de sur-achat propice à de la hausse

Au nord, on se retrouve au pays des gaps ==> jolis objectifs en perspective

En clair, serions-nous pas sur un titre en position de recovery jouer par le marché ? o_O

|

Répondre

|

17/04/2024

A contre-courant, Derichebourg cède 5% à 4,2 euros, dans le rouge pour la cinquième séance consécutive. Le groupe spécialisé dans les prestations de services environnementaux est logiquement délaissé après un avertissement sur ses résultats annuels, conséquence d'une réévaluation de l'impact de la cyberattaque qui a affecté les opérations du groupe et de la poursuite de la dégradation de ses marchés finaux, notamment la construction qui a affecté la production d'aciers longs.

Dans ce contexte, Derichebourg devrait dégager sur ce premier semestre un EBITDA courant compris entre 140 ME et 145 ME, en retrait de l'ordre de 35 ME à 40 ME par rapport à l'an passé. Compte tenu de ces événements et du contexte d'activité évoqué, il est à ce jour peu probable que le retard d'EBITDA constaté au premier semestre soit comblé en totalité d'ici la fin de l'exercice, et que la cible d'EBITDA de 350 ME minimum pour 2024 communiquée lors de la publication des résultats 2023, soit atteinte. Un objectif d'EBITDA courant compris entre 300 ME et 310 ME en fin d'année apparaît réaliste en l'état actuel de la conjoncture. Retraité de l'impact financier de la cyberattaque, il serait de 315 ME à 330 ME, a précisé la société.

TP ICAP Midcap pense que ce profit warning était globalement intégré dans les cours. Le groupe vise désormais un EBITDA retraité de l'impact de la cyberattaque stable en glissement annuel ce qui intègre, selon le broker, une dégradation des volumes traités et des marges unitaires, ie une chute des revenus mais une progression de la marge EBITDA (le groupe étant devenu structurellement plus profitable). Le courtier attend toutefois des commentaires ultérieurs sur le bilan et la génération de trésorerie durant le premier semestree, la chute de l'EBITDA arrivant à un moment inopportun puisque la déconsolidation de DMS a matériellement fait progresser le levier financier du groupe. Dans l'attente, l'analyste reste à l''achat' avec une cible de 6 euros.

|

Répondre

|

Pif paf plouf ==> PW

---------------

Révision des perspectives

Par Christophe Voisin Publié le 16/04/2024 à 18h14

(Boursier.com) — Le 10 novembre 2023, Derichebourg a subi une cyberattaque qui n'a pas interrompu ses activités opérationnelles mais en a cependant perturbé le déroulement.

Cette cyberattaque a perturbé le déroulement des activités du fait de l'indisponibilité temporaire du principal logiciel d'exploitation, en particulier au cours des mois de novembre 2023, décembre 2023 et dans une moindre mesure janvier 2024.

Ainsi, faute d'outil de pilotage adéquat de l'activité, il est apparu d'une part, des pertes de volumes d'achats et un retard dans la saisie informatique des flux et d'autre part, lorsque le retard administratif a été rattrapé, que les marges dégagées sur les mois de novembre 2023 et décembre 2023 étaient plus basses qu'habituellement.

Il en résulte que l'impact financier de la cyberattaque s'avère plus important qu'initialement anticipé. Il est estimé entre 15 ME et 20 ME.

Par ailleurs, Derichebourg a fait face à une conjoncture économique dégradée au cours de ce semestre sur les marchés sur lesquels il opère.

En conséquence, les achats de déchets métalliques de l'activité Recyclage sont en retrait de 5% environ sur les six premiers mois.

En revanche, l'activité Services aux collectivités du groupe poursuit quant à elle sa progression.

Dans ce contexte, Derichebourg devrait dégager sur ce premier semestre un EBITDA courant compris entre 140 ME et 145 ME, en retrait de l'ordre de 35 ME à 40 ME par rapport à l'an passé.

Les résultats du premier semestre seront publiés le mercredi 29 mai au soir.

Compte tenu de ces événements et du contexte d'activité évoqué, il est à ce jour peu probable que le retard d'EBITDA constaté au premier semestre soit comblé en totalité d'ici la fin de l'exercice, et que la cible d'EBITDA de 350 ME minimum pour 2024 communiquée lors de la publication des résultats 2023, soit atteinte.

Un objectif d'EBITDA courant compris entre 300 ME et 310 ME en fin d'année apparaît réaliste en l'état actuel de la conjoncture.

Retraité de l'impact financier de la cyberattaque, il serait de 315 ME à 330 ME.

|

Répondre

|

— Clôturée à 4,61€, l'action Derichebourg a connu une journée profitable à la Bourse de Paris. L'action a enregistré une hausse de 1,86% après avoir terminé la séance à 4,53€, la veille.

253 656 actions ont été échangées ce mardi, c'est-à-dire 0,16% de la capitalisation.

En une semaine, l'action Derichebourg a connu une forte hausse de 2,86%.

Sur les douze derniers mois le titre a observé, en revanche, une forte baisse de 12,15%, l'action valant 5,25€ il y a un an. Sur la même période, le SBF 120 a enregistré une légère hausse de 8,18%.

|

Répondre

|

La Chine ne tire plus les prix des Mats premières comme jadis..

en attendant à long terme, méfiance.

car gare à la cassure des supports que sont une base de triangle adossée à la Mm200.

par sécurité, j'attendrais les 2.50€.

|

Répondre

|

Derichebourg : -20% depuis le premier janvier

04/03/2024

Explications...

Matières. Affichant un repli de 20% depuis le premier janvier, l'action Derichebourg est délaissée. Les résultats du dernier exercice n'ont pas incité les analystes à se montrer offensifs sur la valeur. En 2022/2023, la branche recyclage a vu ses ventes reculer de 17% avec un résultat opérationnel à -40%. Cette situation découle d'une baisse des cours des matières premières ainsi que d'une demande plus faible de la part de l'industrie automobile et de la construction. Derichebourg a aussi subi le contre-coup de la montée des prix de l'électricité... On constate néanmoins que la rentabilité est sensiblement plus confortable que lors des précédents bas de cycle.

Mesures. La mise en place de mesures permettant d'abaisser le seuil d'équilibre de manière structurelle contribuent à cette résistance de la marge. Les synergies liées à l'acquisition du recycleur Ecore apportent également un bonus non négligeable... Sur le court terme, on constate que la demande comme les prix ont atteint des points bas. Sur la durée, Derichebourg présente des dispositions intéressantes. La plupart des aciéries européennes sont en train de déployer de lourds investissements afin de consommer davantage de matières premières recyclées. Dans l'ensemble, avec la raréfaction des ressources naturelles et la volonté de favoriser l'auto-suffisance, le recyclage est un métier d'avenir.

Schéma. L'apport du pôle multiservices à Elior a permis à Derichebourg de se recentrer sur son métier historique. Le capital de la firme de restauration collective est désormais détenu à hauteur de 48% par le recycleur. Cette participation représente 275 ME, ce qui couvre 40% de la capitalisation boursière de Derichebourg... Nous ne serions pas surpris si un nouveau schéma venait à être dévoilé avec le transfert en direct des titres Elior aux actionnaires de Derichebourg. Cela permettrait de clarifier l'ensemble et de lui donner plus de valeur. Quoi qu'il en soit, le niveau actuel du titre Derichebourg nous apparaît attractif...

|

Répondre

|

Forum de discussion Derichebourg

202410252248 823016 Suivez les marchés avec des outils de pros !

Suivez les marchés avec des outils de pros !