VOLTALIA - News - Recos - Page 4

Cours temps réel: 7,14 -3,05%| Cours | Graphes | News | Analyses et conseils | Société | Historiques | Vie du titre | Secteur | Forum |

A mon avis, comme les résultats seront publiés demain, et comme par le passé Voltalia a souvent déçu ses actionnaires, je pense qu'il vaut mieux vendre pour protéger son capital.

Mieux vaut louper une hausse de 10% que de perdre 10 %. Si les résultats sont bons vous pourrez vous placer à l'ouverture.

Par contre si ils sont mauvais vous serez content d'avoir vendu aujourd'hui.

|

Répondre

|

Voltalia, spécialiste des énergies renouvelables, a signé en partenariat avec TAQA Arabia un protocole d'accord avec le ministère égyptien de l'électricité, en présence du Premier ministre égyptien, pour le repowering des parcs éoliens de Zafarana. Ce partenariat stratégique entre TAQA Arabia et Voltalia comprend la réalisation de mesures et d'études techniques et environnementales préliminaires en vue de la création d'une centrale électrique verte entièrement intégrée à Zafarana.

La centrale combinera 1,1 gigawatt d'énergie éolienne et 2,1 gigawatts d'énergie solaire, ce qui en fera le premier projet en Égypte à combiner ces deux sources d'énergie renouvelable.

Publié le 25 novembre 2024.

Je me demande comment Voltalia va financer ce projet pharaonique ?

Si je ne me trompes pas la trésorerie de Voltalia est d'environ 300 millions €.

A mon avis Voltalia va devoir céder des actifs pour financer ce méga projet.

|

Répondre

|

CercleFinance.com) - Voltalia annonce le succès de son augmentation de capital avec délai de priorité pour les actionnaires, et de son transfert sur le compartiment B du marché réglementé d'Euronext à Paris.

Le produit brut de l'opération s'élève à 100.101.076 euros, moyennant l'émission de 11.639.660 actions nouvelles, émises à un prix de 8,60 euros. La clause d'extension n'a pas été exercée par la société. A la suite de cette opération, sa capitalisation boursière ressort à près de 210 millions d'euros.

'Les fonds levés nous permettront de financer au cours des douze prochains mois les constructions en cours de nos centrales, en France et au Brésil, afin de multiplier par sept nos capacités de production électrique d'ici mi-2016 pour atteindre 363 MW installés contre 52 MW aujourd'hui', explique le directeur général Sébastien Clerc.

'Enfin, cette opération permet de renforcer Voltalia en multipliant par 2,5 ses fonds propres et de doubler le volume de son flottant', ajoute le responsable du producteur d'électricité à base d'énergies renouvelables.

Les 11.639.660 actions nouvelles émises par Voltalia, immédiatement assimilables aux actions existantes, seront admises sur Euronext Paris à partir du 11 juillet.

Article du 8 juillet 2014 visible dans les news page 16.

Une introduction à une valorisation de 4 millions € /mw c'est plus de 10 fois la valorisation actuelle.

|

Répondre

|

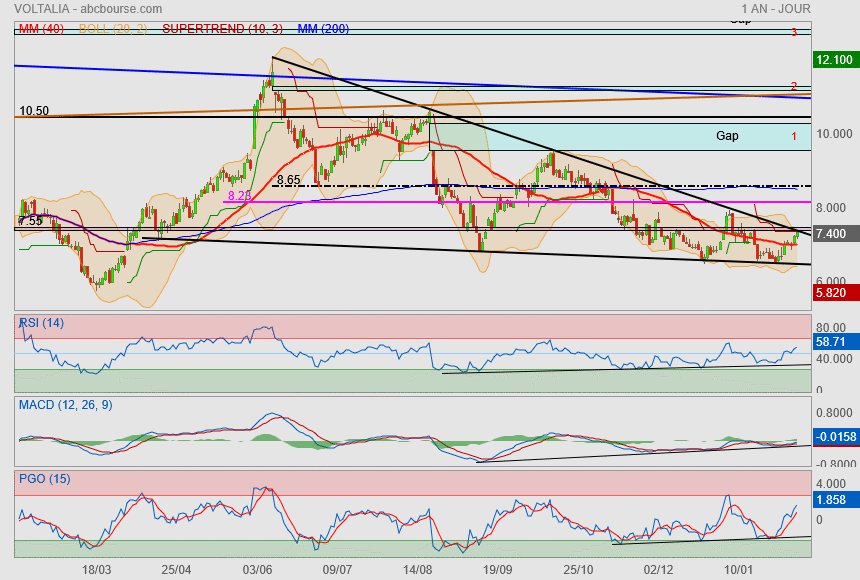

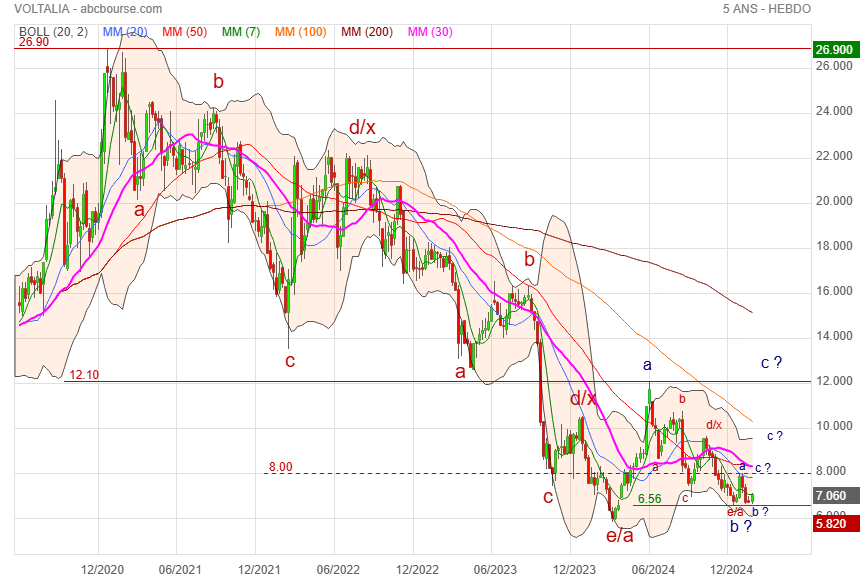

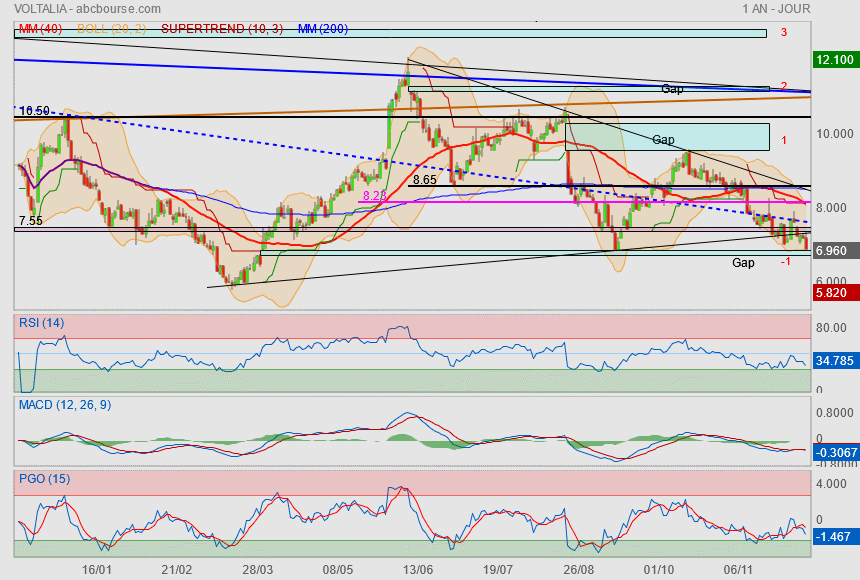

L'instant est grave !

Après avoir une fois de plus jouer avec le bas du biseau (4ième impact)

le titre a rebondi et passé sa Mm40.

Nous voilà désormais sur l'oblique de résistance de ce même biseau (5ième impact).

on voit pas bien mais nous rrivons en même temps, sur la zone de polarité importante 7.50/7.55€.

Il faut impérativement sortir maintenant sinon le biseau perdra de sa force car le cours sera trop près de sa pointe..

On peut aussi considérer que nous avons un double creux..

bref, à la hausse, y a de l'espoir pour rejoindre la Mm200

|

Répondre

|

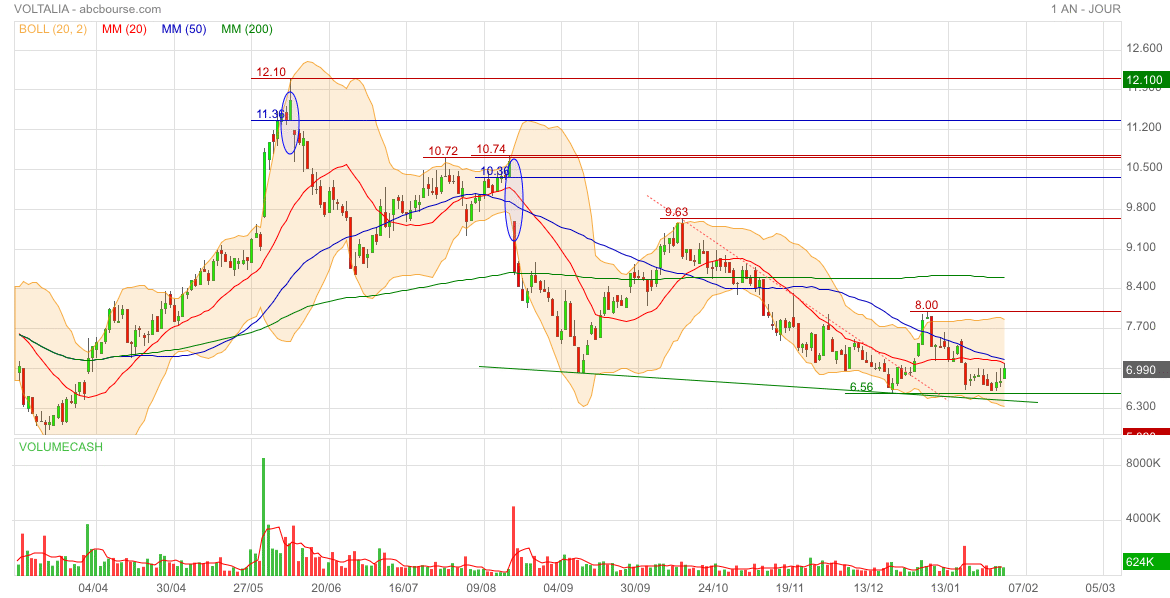

Elle a été introduite à 8,60 € en juillet 2014 pour 52 mw de capacités de production. Ce soir il y a 2514 mw de capacités de production avec 730 mw en construction.

|

Répondre

|

Ok, ok ! 😊

|

Répondre

|

Bein le résultat net n'est pas bien terrible quand même...

et si tu descends sur la page, tu t'aperçois que l'endettement va/ira en s'accroissant.

De plus, étant sur une société a gros besoin de financement (le secteur veut cela)..

on est pas à l'abri d'un besoin de refinancement (augmentation de capital)

|

Répondre

|

« C'est totalement déraisonnable de parler de 12€ à ce stade

d'autant que nous sommes en présence d'une société qui peine à être rentable. »

Autant je suis d’accord avec la première partie (les 12€), autant la deuxième (rentabilité) me laisse perplexe quand je regarde l’onglet « Société » du titre sur AbcBourse 🤔

Sinon, ok pour le biseau judicieusement tracé 👍

———————-

Oddo BHF maintient sa note 'neutre' sur le titre Voltalia, avec un objectif de cours abaissé de 11,4 à 9,2 euros, reflétant l'impact du remboursement des obligations convertibles.

Invest Securities réitère son opinion 'achat' sur Voltalia avec un objectif de cours inchangé à 11,6 euros, au lendemain de l'annonce d'une fin d'année solide permettant au management de confirmer sa guidance d'EBITDA publié 2024 de 215 millions d'euros.

|

Répondre

|

C'est totalement déraisonnable de parler de 12€ à ce stade

d'autant que nous sommes en présence d'une société qui peine à être rentable.

La 1ère des choses sera de sortir de ce biseau/triangle noir..

3 obstacles à franchir sur le niveau des 7.50/7.55€.

Ensuite il faudra s'affranchir de la zone de polarité des 8.65..

Encore après, ça serait autour du 1er gap.

tout ce qui est au dessus, n'est clairement pas à l'ordre du jour ou à 3/6 mois non plus

Seul un rachat/Opa viendrait changer cela.

Et de toute façon, depuis le mois de juin, on est en tendance baissière hein..

alors leur 12€.. pour le moment c'est que du rêve !

|

Répondre

|

C’est vrai et Ça me va bien 😊

|

Répondre

|

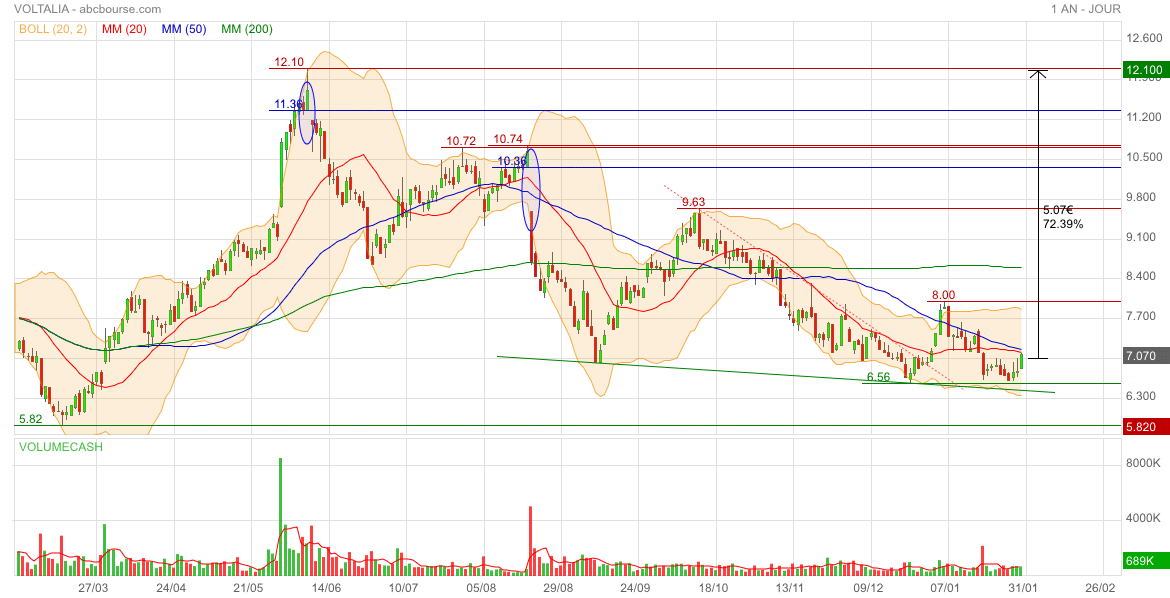

Je n'ai pas dit demain

nous les avons fait en +/- 3 mois l'année dernière (même + de 70 % d'ailleurs)

nous avons consolidé pendant + de 6 mois

On vise d'abord les 8 et la MM 30 Hebdo

|

Répondre

|

7 -> 12 ça fait ~+70%

La « cible » est bien loin 😊

|

Répondre

|

J'aime bien l'idée

mais c'est 12,10 la cible

|

Répondre

|

12 € ! Waow ! 😊

Qu’elle aille déjà à 8 serait chouette.

9,63€ puis 10,36 où se trouve un beau gap.

|

Répondre

|

TP Icap Midcap reste à l'Achat

Actualité publiée le 30/01/25 11:03

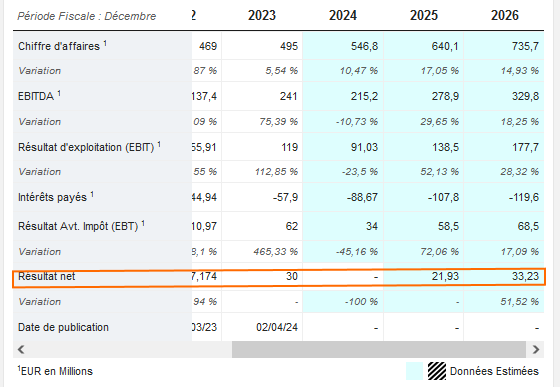

(AOF) - TP Icap Midcap reste à l'Achat sur Voltalia en maintenant son objectif de cours à 12 euros après une solide publication du producteur d'énergie sur l'année 2024. "La forte croissance du chiffre d'affaires énergie, la confirmation d'un Ebitda ajusté à 215 millions d'euros, le renforcement de la visibilité et le maintien de taux de rendement interne (TRI) de haut niveau confortent notre confiance. Ces qualités intrinsèques nous semblent très loin d'être reflétées dans le cours de bourse", explique le bureau d'études.

Le chiffre d'affaires 2024 de Voltalia grimpe de 14% à taux de change constant à 546,6 millions d'euros, porté par la remarquable performance des ventes d'énergie (+25% à taux de change constant, 359,4 millions d'euros), malgré l'impact négatif lié à l'écrêtement au Brésil sur le nombre de GWh produits (soit 16% de moins en 2024 contre 7,8% en 2023).

"Notons que le quatrième trimestre 2024 est le cinquième trimestre consécutif de croissance à 2 chiffres du chiffre d'affaires énergie (deux-tiers du mix d'activité) en dépit des aléas, aidé par la bonne tenue des load factors (celui de l'éolien au Brésil hors écrêtements se situe 4 points au-dessus de sa moyenne long terme à 55%)", souligne le spécialiste des énergies renouvelables.

-----------------------------------------

Invest Securities reste positif après le CA annuel

Actualité publiée le 30/01/25 12:00

(CercleFinance.com) - Invest Securities réitère son opinion 'achat' sur Voltalia avec un objectif de cours inchangé à 11,6 euros, au lendemain de l'annonce d'une fin d'année solide permettant au management de confirmer sa guidance d'EBITDA publié 2024 de 215 millions d'euros.

'Si le management annonce travailler sur un plan de transformation qui ne remettrait pas en cause la précédente trajectoire à moyen terme, il faudra attendre la présentation des conclusions avant fin juin pour en savoir davantage', prévient l'analyste.

Message complété le 30/01/2025 13:32:27 par son auteur.

Oddo BHF abaisse sa cible sur le titre

Actualité publiée le 30/01/25 12:16

(CercleFinance.com) - Oddo BHF maintient sa note 'neutre' sur le titre Voltalia, avec un objectif de cours abaissé de 11,4 à 9,2 euros, reflétant l'impact du remboursement des obligations convertibles.

Le chiffre d'affaires 2024 est ressorti à 546,6 ME, dépassant les attentes de Oddo BHF (524,0 ME). Les ventes d'énergie atteignent 359,4 ME (+9 % de production, +10 % d'effet prix), tandis que les services reculent de 4 % en raison d'un effet de base défavorable.

'A ce stade il nous est difficile d'anticiper les mesures que le groupe sera amené à prendre pour accroitre sa performance financière. Toutefois, il nous semble que les activités de ventes d'équipements qui ont pesé sur la performance en 2023 (dépréciation de stock de panneaux solaires) et le chiffre d'affaires en 2024 (recul de l'activité) pourrait faire l'objet d'un arbitrage', conclut l'analyste.

|

Répondre

|

Eh bien, ça semble pas mal 👍

|

Répondre

|

Confirmation de l’objectif 2024 d’Ebitda après écrêtement

Le 29 janvier 2025 à 18:16

Le chiffre d’affaires 2024 de Voltalia s’établit à 546,6 millions d’euros, en progression de 10% par rapport à 2023 (+14% à taux de change constants), porté par une forte croissance des ventes d’énergie de 20% sur l’année 2024 (+25% à taux de change constants). Les ventes d’énergie et les services (après éliminations) contribuent respectivement à hauteur de 66% et de 34% du chiffre d’affaires de l’année 2024. Géographiquement, le chiffre d’affaires se répartit à 59% en Europe, 36% en Amérique latine et 5% en Afrique.

La production 2024 atteint 4,7 TWh, contre 4,3 TWh sur 2023 en hausse de 9%, ce qui correspond à la consommation en électricité d'un équivalent de 5,4 millions de personnes.

En outre, Voltalia explique que "l'écrêtement de la production au Brésil au quatrième trimestre a été en ligne avec les estimations initiales. Au cours du troisième trimestre 2024, 510 GWh (39% de la production brésilienne) ont été écrêtés. Une baisse de l'écrêtement a été observée sur le quatrième trimestre pour atteindre 876 GWh sur l'année 2024 (soit 21% de la production brésilienne et 16% de la production totale), notamment grâce à de nouvelles mesures mises en place par l'opérateur du réseau brésilien (répartition de l'écrêtement sur les différentes sous station) ainsi que la mise en service d'une nouvelle ligne de transmission, permettant de renforcer le réseau.

Voltalia confirme ainsi son objectif d'Ebitda 2024 après écrêtement d'environ 215 millions d'euros et est "confiant que les actions légales et contentieuses visant à obtenir une compensation aboutiront sur une issue favorable à court et moyen terme".

À la suite de la nomination de Robert Klein, comme directeur général, Voltalia a initié une revue stratégique de ses activités afin de définir et déployer dès 2025 un plan de transformation nommé "SPRING" visant à créer les conditions durables d'une croissance rentable et alignée sur sa mission.

Ce plan se déroulera en deux phases, une première phase de diagnostic, qui devrait s'achever d'ici le premier semestre, suivi d'une deuxième phase de mise en œuvre dès le deuxième semestre 2025.

Voltalia étudie dans ce cadre différents scénarios qui ne remettent pas en cause la précédente trajectoire moyen-terme.

La revue des actifs de la société étant en cours. Voltalia prévoit de présenter les conclusions de ce plan d'ici la fin du premier semestre 2025, les modalités de cette présentation seront communiquées ultérieurement.

|

Répondre

|

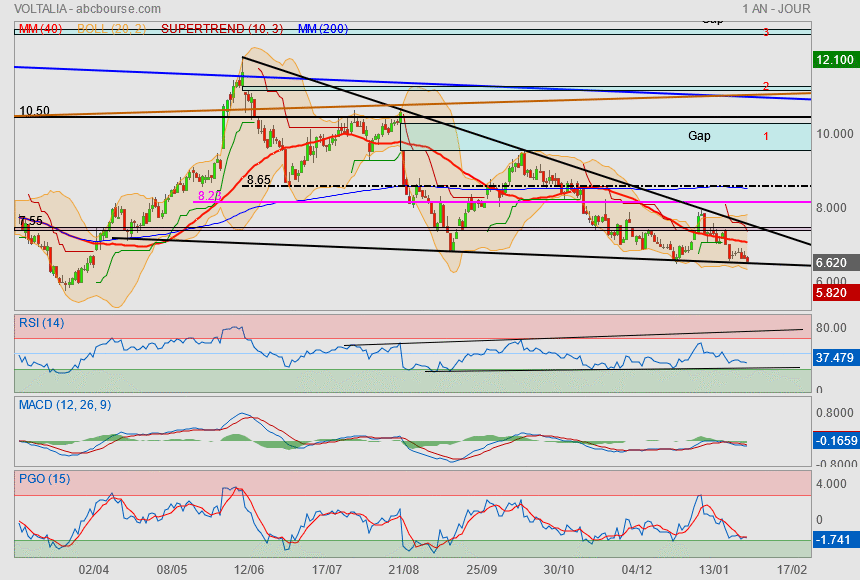

Sortez l'artillerie Bull

sinon je sens que le biseau va se faire percer par le bas

|

Répondre

|

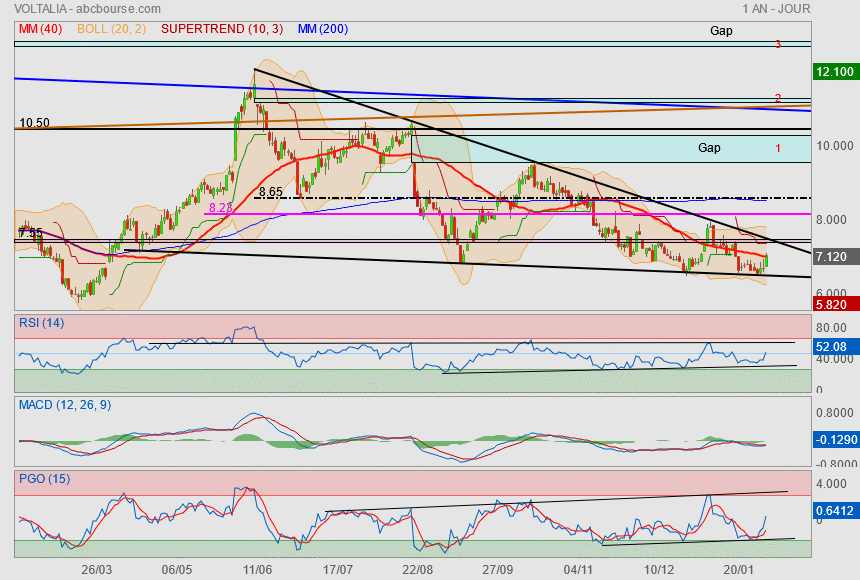

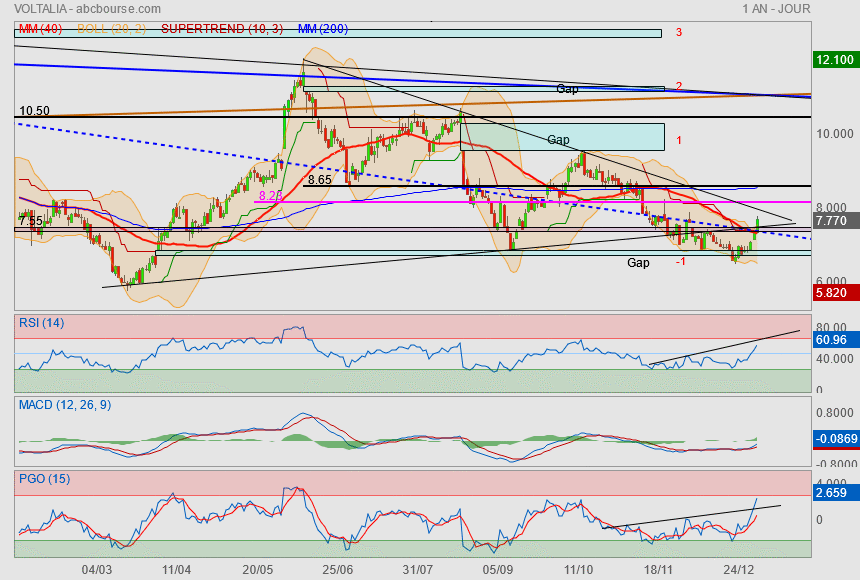

Belle journée !

Aujourd'hui, on refranchit beaucoup d'obstacles qui gravitaient plus au moins au même endroit...

mon oblique bleue pointillée // la zone support-résistance des 7.55 // la Mm40 // le supertrend et l'ancienne oblique support d'un triangle.

Cela ouvre la voie pour le coup bien libérée si ce n'est encore une oblique de triangle reliant les points hauts...

bref on peut raisonnablement viser le retour à la Mm200 accouplée à une résistance horizontale soit 8.65€.

|

Répondre

|

Nous voilà revenu sur le gap-1

et sur le dernier point bas.

De plus, le cours franchit à la baisse une zone d'overlap et un support oblique haussier

qui se rejoignaient vers 7.50€.

Le hic est que les indicateurs laissent encore de la marge pour de la baisse.

je ne sais si c'est l'ère Trump qui arrive et qui fait sortir les flux "verts" mais l'avenir semble bien plombé pour le titre.

Il y a eut un changement de Pdg, il se plaignait d'une valorisation bien basse...

son successeur pourra en faire de même !

|

Répondre

|

Suivez les marchés avec des outils de pros !

Suivez les marchés avec des outils de pros !