KORIAN - News - Reco

Cours temps réel: 3,328 -2,63%| Cours | Graphes | News | Analyses et conseils | Société | Historiques | Vie du titre | Secteur | Forum |

Chiffre d'affaires au 30 septembre 2025

Publié le 27/10/2025 à 18:37

Clariane révise à la baisse son objectif d'EBITDA pour l'exercice 2025

* Le chiffre d’affaires du troisième trimestre progresse de +5,1% en base organique

* En rythme annuel, le chiffre d’affaires au 30 septembre 2025 s’établit à €3 976m, en progression de +4,9% en base organique

* L’ensemble des activités et des régions contribue à la dynamique de chiffre d’affaires

Le taux d’occupation moyen des maisons de retraites s’établit à 90,8% sur les 9 premiers mois de l’année 2025 contre 90,2% sur la même période en 2024, et à 91,6% sur le 3ème trimestre 2025, contre 90,7% sur la même période en 2024

Poursuite des améliorations tarifaires et du case mix

* Renforcement significatif de la structure financière avec la finalisation du programme de cessions de €1md et le refinancement du Groupe avec l’émission obligataire initiale de €400m, portée à €500m au 1er aout 2025

* Objectifs financiers 2025 :

Confirmation de l’objectif de croissance organique du chiffre d’affaires d’environ +5% et du ratio de levier financier « wholeco » 1 inférieur à 5,5x

EBITDA, pré IFRS 16 et proforma des cessions, attendu en progression d’environ +10% sur le second semestre 2025 (vs. 2024), à comparer à la baisse de -4,1% au 1er semestre. La marge d’EBITDA au second semestre devrait s’établir autour de 12%, avec la montée en charge progressive des mesures d’ajustements et d’économies déployées en France et en Allemagne ; au vu de ces différents facteurs, l’EBITDA pré IFRS 16 et proforma des cessions sur l’ensemble de l’exercice est attendu en progression, bien qu’à un niveau inférieur à la fourchette initiale de +6% à +9%

Sophie Boissard, Directrice générale du Groupe Clariane, a déclaré :

« Clariane enregistre ce trimestre encore une bonne dynamique sur l’ensemble de ses réseaux et activités, soutenue par des sous-jacents solides en matière de qualité et par le fort investissement de ses équipes que je tiens à remercier. La croissance du chiffre d’affaires bénéficie d’une part de la progression régulière des taux d’occupation dans l’activité Maisons de retraite médicalisées et Habitats partagés ainsi que, d’autre part, de l’amélioration continue du case mix et des volumes, notamment ambulatoires, dans les activités de Santé spécialisée. Alors que le Groupe a pu finaliser son plan de renforcement de sa structure financière dans de bonnes conditions au premier semestre, nous faisons plus que jamais de l’amélioration de notre marge opérationnelle notre priorité, dans le respect de nos engagements et notre mission. Les actions entreprises en France et en Allemagne pour ajuster l’organisation centrale et opérationnelle du Groupe au périmètre post-cessions et aux nouvelles conditions de marché et de régulation, notamment dans le SMR, produisent leurs premiers effets au second semestre 2025, avec une accélération attendue en 2026, conformément à la feuille de route que nous nous sommes fixés. »

|

Répondre

|

Pas de bouleversement au sein du gouvernement

donc c'est le bon timing pour revenir sur les parcs à vieux.

résistance horizontale assez claire ==> gain à faire +25%

|

Répondre

|

Clariane : cède son réseau d'aide à domicile Petits-fils

Par Jean-Baptiste André Publié le 12/06/2025 à 08h14

(Boursier.com) — Clariane fait part de la signature d'un accord portant sur la cession de son réseau Petits-fils à Crédit Agricole Santé & Territoires, pour une valeur brute de cession de 345 millions d'euros. Sous réserve de la levée de conditions suspensives usuelles, le closing de cette opération interviendra au troisième trimestre 2025.

La cession du réseau Petits-fils, réalisée à l'issue d'un processus compétitif, vient parachever, six mois avant le terme fixé, la réalisation du plan de renforcement de sa structure financière annoncé par Clariane le 14 novembre 2023, plan qui comportait notamment un programme de cession d'actifs pour un montant brut de 1 milliard d'euros. Les différents actifs opérationnels cédés dans le cadre de ce programme l'ont été dans de bonnes conditions de valorisation, avec un multiple d'EBITDA moyen autour de 14x, contribuant au renforcement du bilan de la société.

Créé en 2007, Petits-fils est reconnu pour la grande qualité des services qu'il permet d'apporter aux personnes âgées à leur domicile, au travers de prestations d'aide à l'autonomie, aide aux repas, aide-ménagère, accompagnement et assistance administrative. Lorsqu'il a été acquis par Clariane en novembre 2018, Petits-fils opérait un réseau national de 58 agences en franchise. Six ans après, Petits-fils opère désormais un réseau de 292 agences en franchise, qui ont accompagné en 2024 près de 39.000 personnes. La contribution au chiffre d'affaires de Clariane s'est élevée à 56 ME en 2024.

L'acquisition de Petits-fils par Crédit Agricole Santé & Territoires permettra à Petits-fils de poursuivre sa trajectoire de développement en bénéficiant de la très forte implantation de Crédit Agricole Santé & Territoires dans les territoires.

Clariane et Crédit Agricole Santé & Territoires envisagent par ailleurs de conclure un accord portant sur une convention nationale de partenariat par laquelle ils souhaitent contribuer à faciliter l'accès des aidants et des personnes fragiles à des solutions d'accompagnement et de soins adaptées, au plus près de leur lieu de vie.

|

Répondre

|

Pour ma part , je ne comprends pas qu'en cette période d'incertitude sur les taux Clariane ne fasse pas une pause sur ses investissements et se concentre sur sa rentabilité et son free cash flow.

Rouler la dette c'est une chose , bruler systématiquement tous les bénéfices dans de nouveaux établissements je ne comprends pas ,en tout cas pas avec cette épée de damoclès.

|

Répondre

|

+7% grace à son passage chez David Jacquot

|

Répondre

|

Sophie Boissard (DG de Clariane) : "Les investisseurs réalisent à quel point notre secteur est incontournable !"

Sophie Boissard, directrice générale du groupe Clariane, spécialisé dans le soin et l’accompagnement des seniors, coté sur le SBF120, était l'invitée de l'émission Ecorama du 6 mai 2025, présentée par David Jacquot sur Boursorama.com. Parmi les sujets abordés : la restauration de l'image du groupe, la feuille de route et les objectifs financiers, le taux d'occupation, le manque de personnel et le cours de Bourse.

Vidéo :

--------------------------------------

Il est certes indispensable mais est-il rentable ? o_O

|

Répondre

|

Bonjour,

Les effets d'une éventuelle future AK sont dans les cours d'aujourd'hui ... mais il ne faudrait tout de même pas que cela remonte trop trop vite !

|

Répondre

|

Bonjour,

Voilà, la purge est terminée !

Ce sera peut-être un peu long, à l'échelle de la Bourse et de l'agitation générale, mais tout cela va doucement remonter et les longtermistes comme moi seront les gagnants !

|

Répondre

|

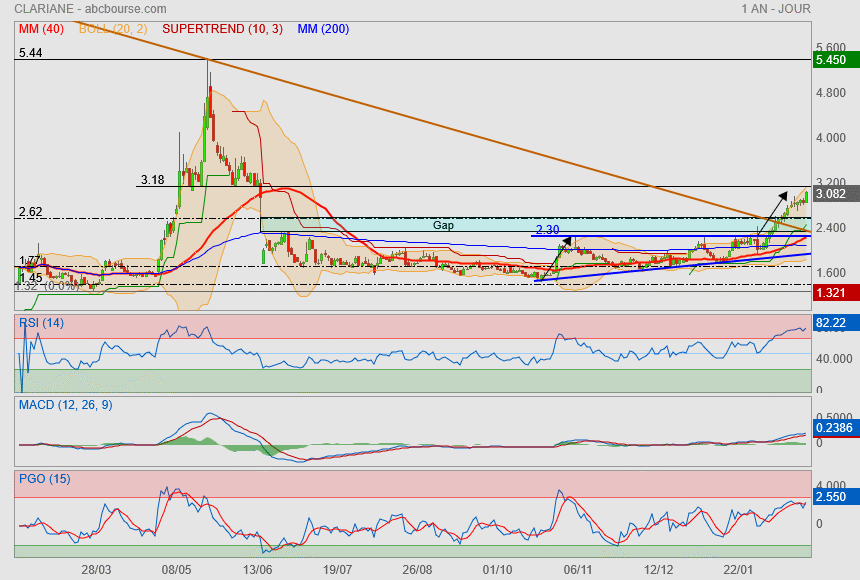

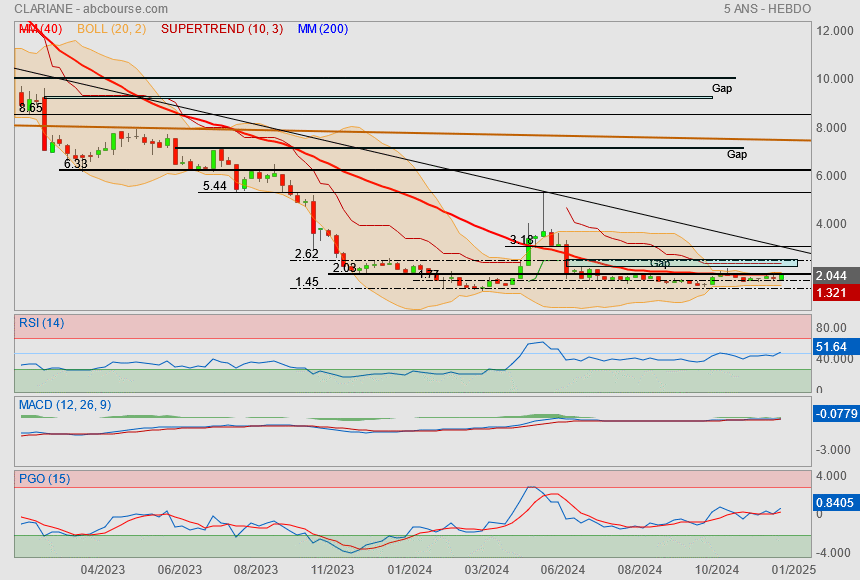

Clariane : violente chute !

Par Jean-Baptiste André Publié le 25/02/2025 à 09h24

(Boursier.com) — En dernière position du SRD, Clariane chute de 20% à 2,47 euros en début de séance à Paris, sanctionné après sa publication annuelle.

A la suite des ces annonces, Gilbert Dupont dégrade le titre à 'accumuler' en visant 3,3 euros. Portzamparc, à 'conserver' sur le titre, évoque une publication conforme aux objectifs mais avec un niveau d'endettement qui reste élevé. Oddo BHF parle aussi de résultats conformes aux attentes et à la guidance. "En première lecture, on peut dire que Clariane tient le cap de guidance, l'inflexion opérationnelle est tractée par l'Allemagne et les Pays-Bas (tout n'est pas réglé, notamment en France), la dette reste le focus ", souligne le broker ('neutre'). C'est clairement ce dernier point qui semble inquiéter le marché.

|

Répondre

|

C'est pas faute d'avoir prévenu…

Le croco claque des dents, ça gèle fort…

On chute à 2,612 et ça gèle à -15,74%

|

Répondre

|

Perfecto !.... si ce n'est que le résultat net est toujours négatif.

-------------------------------

Résultats annuels 2024

* Solide performance opérationnelle

* Renforcement de la structure financière

Redressement opérationnel confirmé :

- Le chiffre d’affaires 2024 s’établit à €5 282 millions, en progression de +6,6% en base organique, soutenu par l’en-

semble des activités et des régions, à comparer à un objectif annuel supérieur à +5%

- L’EBITDA, pré IFRS 16 et proforma des cessions, hors activités de développement immobilier, progresse de +9,2%, soit

une marge en amélioration de +30 points de base. En tenant compte de l’impact des activités de développement im-

mobilier, l’EBITDA, pré IFRS 16 et proforma des cessions, progresse de +€7m, légèrement supérieur à son objectif de

stabilité en montant

- Le cash-flow opérationnel1 pré IFRS 16 s’établit à €400m, contre €288m en 2023, avec une nette amélioration de la

variation du BFR de +€84m

Renforcement significatif du bilan :

- Plan de renforcement de la structure financière 2024-2025 de €1,5md en ligne avec les objectifs :

▪ Complète exécution des 3 premiers volets, dont €329m d’augmentations de capital

▪ Programme de cessions de €1 milliard (4eme et dernier volet du plan) en bonne voie : €504 millions de produits bruts réalisés

en 2024 dans de bonnes conditions de valorisation avec des multiples compris entre 11x et 13x l’EBITDA 2024

- Forte réduction, à hauteur de -€409m, de la dette financière nette (hors IFRS 16 et IAS 17)

- Baisse du levier Wholeco2 à 5,8x contre 6,2x au 31 décembre 2023

- Amendement et extension du crédit syndiqué et mise en place d’une ligne de crédit immobilier, avec une maturité

finale en 2029, pour un montant total de €775m

Résultat du Groupe :

o Le résultat net des opérations poursuivies s’établit à €5m pré IFRS 16, contre une perte de -€49m en 2023

o Le résultat net part du Groupe pré IFRS 16 affiche une perte réduite de plus de la moitié, à -€20m, contre -€63m en 2023.

Le résultat net part du Groupe post IFRS 16 s’établit à -€55m, contre une perte de -€105m en 2023

Engagements tenus en matière de qualité des opérations et de prise en charge des patients et résidents avec

des résultats extra-financiers 2024 conformes à la feuille de route RSE 2024-2026 du Groupe et un NPS3 à +44

Perspectives 2025 :

* Chiffre d’affaires attendu en hausse d’environ +5% en base organique, ce qui soutient, avec la maîtrise des coûts opé-

rationnels, un objectif de croissance de +6% à +9% de l’EBITDA pré IFRS 16 pro forma

* Conformément aux engagements pris dans le cadre de l’extension des maturités du crédit syndiqué, le Groupe se fixe

comme objectifs en 2025 une poursuite de la réduction de la dette financière nette du Groupe avec un levier

Wholeco attendu inférieur à 5,5x à fin 2025

Blabla financier :

Sophie Boissard, Directrice Générale du Groupe Clariane, a déclaré :

"Grâce à l’engagement de ses 63 000 collaborateurs, que je tiens à saluer, et le soutien de ses parties pre-

nantes, le groupe Clariane a pu délivrer en 2024 une performance opérationnelle solide tout en menant à

bien son plan de renforcement de sa structure financière.

Dans le prolongement de ce plan, le récent accord signé avec nos partenaires bancaires nous apporte une

visibilité supplémentaire pour la poursuite maitrisée de notre développement et l’accomplissement de

notre mission. A ce titre, je remercie nos 22 partenaires bancaires pour leur confiance renouvelée.

Je salue également les bons résultats obtenus dans le domaine extra-financier, nos principaux objectifs

étant atteints ou dépassés, et notamment en termes de score de recommandation patients et résidents

(NPS +44), soit un niveau supérieur à celui observé dans notre secteur, et de formation, avec près de 13%

de nos collaborateurs qui bénéficient d’un parcours de formation diplômante.

Forts de ces réalisations, portés à la fois par la dynamique de notre projet d’entreprise « A vos côtés » et par

notre mission de prendre soin de l’humanité de chacun dans les moments de fragilité, nous abordons

l’exercice 2025 avec confiance et détermination."

|

Répondre

|

une flambée comme il y a quelques mois , vers les 5 euros ...

Faut pas rêver ?

et pourquoi pas ??

Si les volumes sont si importants aujourd'hui, ce sera probablement encore la meme chose demain avant les résultats la semaine prochaine .. à suivre

actionnaire pru 2,001 euros

|

Répondre

|

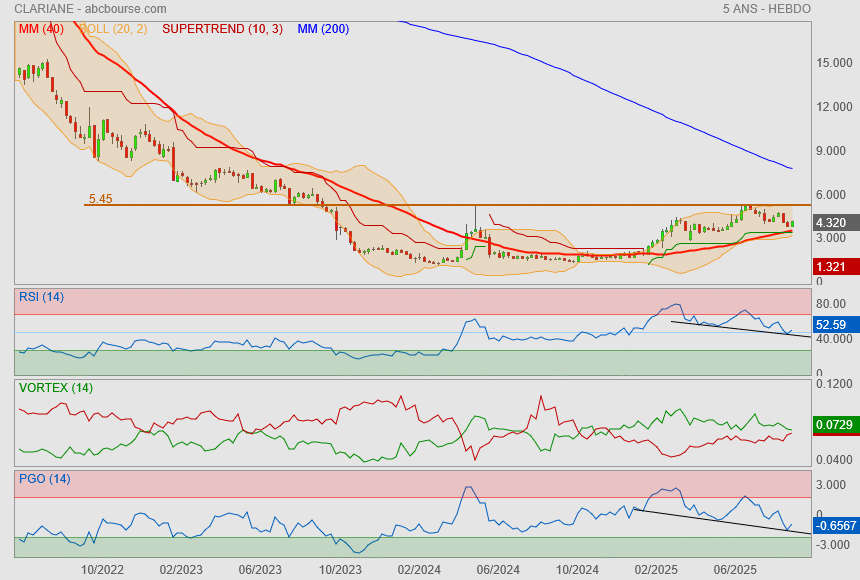

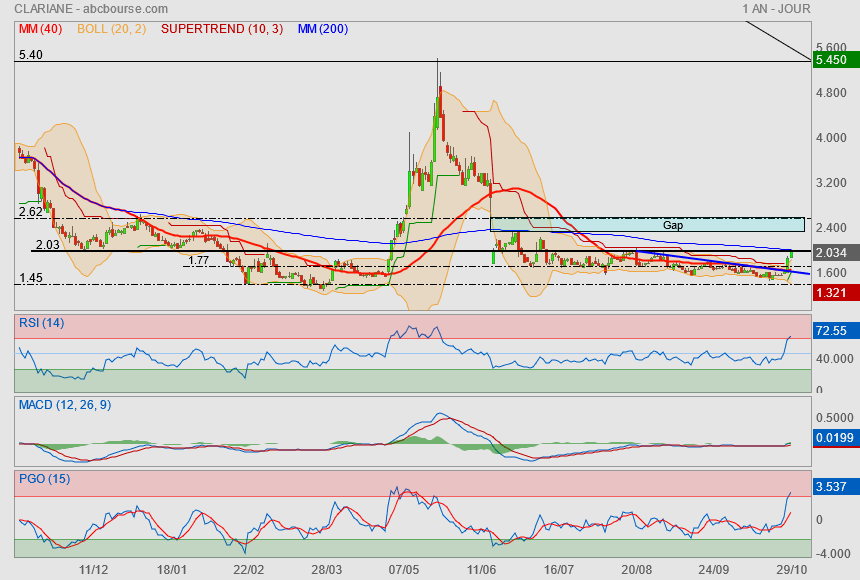

Objectif du triangle bleu atteint

On est à portée de fusil d'une résistance 3.18/3.20

le Rsi bien chaud mais mon Pgo garde beaucoup de réserve.les résultats vont fatalement être déterminants mais serions-nous pas rentrés en phase2 de Weinstein ?

ça peut être marrant pour qui saura être patient !

|

Répondre

|

Nous revoilà 1 an en arrière..

malgré tout, j'ai toujours bon espoir de voir un nouvel feu d'artifice haussier..

le cours est revenu sur sa Mm40 et sur une potentielle résistance.

on notera avec évidence que sur ces 6 derniers mois, nous formons un véritable plat..

le cours est plat, la Mm40 est plate, les Bolls sont parallèles et serrées

tous ces ingrédients militent pour une explosion à venir

Vu que je suis actionnaire, je la souhaite haussière tant qu'à faire

et ça ne serait pas un scandale de revenir dans le gap et tutoyer le supertrend qui se situe à 2.47€.

biensur l'oeil nous envoie bien plus haut mais méfiance au graphique...

et commençons par le commencement

|

Répondre

|

Vu l'applatissement du cours cette année, il semble qu'il y est pas grand monde d'intéresser.. enfin dans le jeu quoi !

Ceci dit, au dessus des 1.77€, c'est plutôt favorable.

On peut toujours espérer une forme de double creux, voir d'une petite ETEi ces 6 derniers mois.

un retour sur la zone du gap, serait assez logique

|

Répondre

|

Nous y voilà !

double résistance constituée d'une droite horizontale

accouplée à la Mm200.

Côté indicateurs, nous sommes rentrés dans le sur achat de court terme.

Ceci dit le gap est attirant ♥

|

Répondre

|

Clariane : Bonne dynamique du chiffre d’affaires au 30 septembre 2024

Le 23 octobre 2024 à 18:31

Objectifs 2024 réaffirmés

Le chiffre d’affaires au 30 septembre 2024 progresse de +6,3% en base organique L’ensemble des activités et des régions est en croissance, avec notamment un taux d’occupation moyen des maisons de retraites sur les 9 premiers mois de l’année qui s’établit à 90,2% contre 88,3% sur la même période en 2023

Progression du plan de cessions (dernier volet du plan de renforcement de la structure financière) sécurisé à hauteur de 48% au 30 septembre 2024, contre 40% au 30 juin sur l’objectif total d’un milliard d’euros d’ici fin 2025

Le Groupe confirme ses objectifs 2024, à savoir un chiffre d’affaires en croissance de plus de +5% en base organique et un EBITDA, pré IFRS 16 et proforma des cessions, au moins stable en montant, et ce en dépit de l’absence de contribution attendue des activités de promotion immobilière en 2024 (€48m en 2023)

Sophie Boissard, Directrice Générale du Groupe Clariane, a déclaré :

"Grâce à la forte implication de tous ses collaborateurs, notre Groupe continue de bénéficier d’une bonne dynamique d’activité, démontrant la pertinence de son modèle d’affaires reposant sur un portefeuille diversifié de métiers et de géographies.

Nous sommes plus que jamais mobilisés sur notre mission de soin au service des personnes fragiles, dans le cadre des priorités définies dans notre projet d’entreprise « A vos côtés », et dans le respect des objectifs financiers et extra-financiers de notre plan moyen terme. La nouvelle organisation mise en place le 1er octobre, et en particulier la création d’une Direction générale adjointe en charge de l’excellence opérationnelle et du pilotage de la performance du Groupe, placée sous la responsabilité de Rémi Boyer, doit nous permettre de mieux accompagner nos établissements dans le développement de leur activité et de bénéficier pleinement des synergies entre les activités du Groupe.

Nous sommes par ailleurs bien avancés dans l’exécution du plan de renforcement de notre structure financière décidé le 14 novembre 2023, avec la mise en œuvre en cours du quatrième et dernier volet de ce plan, à savoir le programme de cessions d’actifs pour un montant d’€1md. A ce jour, nous avons d’ores et déjà réalisé ou sécurisé près de la moitié de ce programme, qui doit être achevé au plus tard d’ici le 31 décembre 2025.

Forts de ces réalisations, et portés par la dynamique de notre projet d’entreprise « A vos côtés », de la mise en place de notre programme « Mieux vous soutenir » destiné à accompagner et maximiser l’efficience de nos opérations, nous abordons les mois qui viennent avec détermination et confiance."

|

Répondre

|

Pour l'instant, stabilisation du cours hors du canal baissier qui s'est crée avec la chute du titre; tous les indices reviennent dans des zones de neutralité. Le RSI est sorti de la zone des surventes, mais le tout dans des volumes étroits, signe d'attentisme.

De toutes façons, rien à attendre de ce titre ni dans le court terme, ni dans le moyen terme (6 mois - 1an) avec les nouvelles charges qui vont rapidement peser sur ces établissements, encore moins avec une prochaine forte remontée des taux d'intérêts liée à l'inflation, et encore bien moins dans le long terme (>1an) avec tous les procès à venir qui vont plomber pour longtemps les comptes de ces entreprises.

|

Répondre

|

Évidemment, le maintien à domicile est préférable quand c'est possible mais plus compliqué financièrement.....

|

Répondre

|

0

0

La SocGen coupe sa cible sur Korian de 38 à 26 euros mais reste à l''achat'

|

Répondre

|

Suivez les marchés avec des outils de pros !

Suivez les marchés avec des outils de pros !