Alstom: 233,8 millions d'actions apportées à l'offre. - Page 3

Cours temps réel: 21,83 -2,20%| Cours | Graphes | News | Analyses et conseils | Société | Historiques | Vie du titre | Secteur | Forum |

Nouvel essai

|

Répondre

|

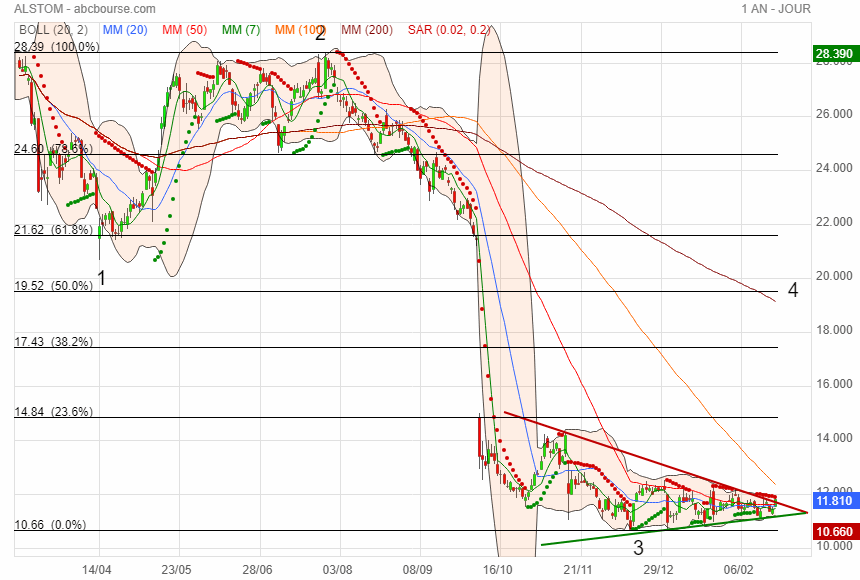

Sortie du triangle

1ere cible Fibo 23 et bas du gap 14,85

|

Répondre

|

Vu la cata boursière, les salariés qui ont souscrit leurs économies et leur participation, intéressement en sont pour leur frais actuellement, sans oublier le fait qu'il faut du coup pas avoir besoin pour espérer gagner en long terme.

Je note :

Alstom : États financiers consolidés | Exercice clos le 31 mars 2023 [PDF]

https://www.alstom.com/sites/alstom.com/files/2023/05/09/20230510_Annual_Results_Consolidated_Financial_Statements_FR.pdf

–––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––

page 48

"23.1. Variations du capital social

Au 31 mars 2023, le capital social d’Alstom s’élève à € 2 663 174 178 et se compose de 380 453 454 actions ordinaires

entièrement libérées d’une valeur nominale de € 7. Au 31 mars 2023, le nombre moyen pondéré d’actions ordinaires

en circulation au cours de l’exercice s’élève à 377 849 788 après prise en compte de l’effet de l’ensemble des

instruments dilutifs.

Au cours de l’exercice clos le 31 mars 2023 :

2 432 331 actions ordinaires ont été émises sous forme de dividendes ;

4 236 222 actions ordinaires ont été émises dans le cadre des paiements fondés sur des actions payées en

instruments de capitaux propres pour le plan « We Share Alstom 2023 » (voir Note 30.2) ;

393 110 actions ordinaires ont été émises dans le cadre des plans de motivation et de fidélisation sur le long

terme et 45 actions ordinaires ont été émises dans le cadre du plan « We Are Alstom 2021 » "

–––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––

Page 72 et 73

"30.2. We Share Alstom

Le Groupe a lancé au cours de l’exercice clos le 31 mars 2023 un plan d’actionnariat salarié couvrant 21 pays et

permettant aux salaries d’acheter des actions Alstom à des conditions préférentielles et assorties d’une période de

blocage de 5 ans, selon deux formules :

-Formule multiple à prix décoté offrant une garantie de capital, un abondement de 50% de l’investissement du salarié

et un multiple de l’augmentation moyenne protégée de l’action pendant la période de blocage ;

72/95

- Formule Classique permettant aux salariés de bénéficier d’une réduction de 30% sur le prix de référence (uniquement

en France).

La charge de € 18 millions relative à ce plan, enregistrée dans le compte de résultat pour l’exercice clos le 31 mars

2023, a été évaluée sur la base suivante :

Nombre d’actions crées le 26 mars 2023 : 4 236 222 ;

Moyenne du cours de l’action sur 20 jours : € 26,92 ; Prix de souscription pour la formule multiple : € 21,54 ;

Prix de souscription pour la formule classique : € 18,85; taux d’intérêt sans risque: (2,80%).

|

Répondre

|

ça devait marcher comme sur des rails ... mais ça gèle à -17,22% en ce moment

Sûrement le froid canadien qui nous fait chuter sur 11,73€

Merci aux gouvernants d'avoir organisé le sauvetage de Bombardier et de Caisse de Dépôt et de Placement du Québec( fond de pension retraite canadien) dont c'était un des plus gros placements en nous ventant uniquement le carnet de commandes sur fond de négociation du MERCOSUR en échange.

Les dés étaient pipés dès le départ donc.

A vouloir systématiquement pratiquer le mélange des genres, on se fait une nouvelle fois gruger dans les grandes largeurs et jusqu'à la lie.

J'avais eu la bonne idée de revendre mes DPS chers , puis au final ma ligne de portefeuille pour pouvoir profiter d'un rachat en baisse avec le pactole récupéré. Au final, je n'ai jamais retrouvé les conditions propices à un rachat et je me félicite de cet examen de conscience. L'intuition a parfois du bon.

Alstom au final n'est plus français et a été livré clé en main à l'actionnaire peu scrupuleux qui n'a pas su veiller à la santé économique de Bombardier en temps et en heures : on en paye aujourd'hui les conséquences car Alstom n'a eu de cesse de découvrir des cadavres dans le placard du fusionné habilement cachés derrières les paravents du blablatage financier que jouait le grand orchestre des ânes à listes.

Merci donc aux ânes à liste qui avaient annoncé un objectif à 51, 55 et même 60€ et qui finalement démontrent qu'ils n'ont pas une finesse d'analyse très objective, et encore que malgré leur position, ils doivent au final se contenter d'analyser bien peu de documents comptables.

On ne les voit plus beaucoup actuellement pour se pencher sur le chevet d'un malade qui va de mal en pis et de Charybde en Scylla.

Je note la rétrogradation : "Henri Poupart-Lafarge, PDG du groupe depuis février 2016, n'en sera donc plus que son directeur général" et la recherche d'un vieux de la vieille pour redonner de la crédibilité avec Petitcolin (ex-pdg de Safran parti en retraite).

Henri Poupart-Lafarge, c'est loin d'être le pire PDG qu'Alstom ait connu : il a juste eu "pas de chance", il n'avait pas les clés des placards à balais où étaient enfermés les cadavres...

Ça m'attriste toute grandement de voir à quelle vitesse actuellement on est capable de descendre en flèche nos champions de l'économie.

Il est où celui qui voulait une France d'actionnaires, on ne voit plus du tout à ce sujet : normal vu la batterie de casseroles en cours de constitution et des désillusions grandissantes de petits porteurs...

: (

++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++

Alstom, en crise, annonce un plan pour se désendetter

Actualité publié 15/11/2023

Branle-bas de combat chez Alstom: le groupe ferroviaire a annoncé mercredi un plan pour se désendetter avec la suppression de 1.500 emplois dans le monde, des cessions d'actifs et même une possible augmentation de capital "en fonction des conditions du marché".

"Nous mettons en œuvre un plan d’actions global", notamment pour rassurer les agences de notation et tenir "nos objectifs à moyen terme", a prévenu le PDG du groupe, Henri Poupart-Lafarge, cité dans le communiqué de résultat.

A l'ouverture de la Bourse à Paris, le cours de l'action Alstom a plongé de plus de 11%. Vers 9H30, il s'établissait à 12,65 euros, en chute de 10,76%.

Le 12 octobre, Moody's avait abaissé la note d'Alstom, rapprochant encore l'entreprise de la catégorie spéculative.

Une semaine auparavant, le constructeur ferroviaire avait révélé une consommation excessive de trésorerie avec l'annonce d'un flux libre de trésorerie (free cashflow) attendu largement négatif sur l'exercice annuel 2023/2024, de l'ordre de -500 à -750 millions d'euros.

Au premier semestre de son exercice décalé 2023/2024, cet indicateur, central pour l'estimation de la valeur d'une entreprise, s'établit à -1,1 milliard d'euros. Ce problème de trésorerie "constitue un appel clair au changement", a insisté Henri Poupart-Lafarge.

"Bien que la demande reste à un niveau soutenu, malgré une certaine volatilité, notre performance commerciale a été faible", a-t-il ajouté, notamment en raison du retard pris dans la finalisation du programme Aventra, 443 trains destinés au Royaume-Uni et hérités du portefeuille de Bombardier Transport racheté début 2021, et un versement d'acomptes plus faible que prévu.

- Cessions d'actifs -

Le chiffre d'affaires du groupe s'est lui établi à 8,4 milliards d'euros, en légère hausse de 4,9% par rapport à l'année dernière et le résultat net part du groupe est tout juste repassé dans le vert, à 1 million d'euros - contre une perte nette de 21 millions d'euros un an plus tôt.

En revanche, les commandes ont marqué le pas à 8,4 milliards d'euros, en baisse de 16%.

Le plan présenté par Alstom pour se remettre en ordre de marche vise à réduire la dette de 2 milliards d'euros d'ici mars 2025

Le plan présenté par Alstom pour se remettre en ordre de marche vise à réduire la dette de 2 milliards d'euros d'ici mars 2025 (AFP/Archives/Sébastien BOZON)

Le plan présenté par Alstom pour se remettre en ordre de marche vise à réduire la dette de 2 milliards d'euros d'ici mars 2025. Actuellement, elle s'élève à 3,4 milliards d'euros.

Pour y parvenir, le groupe, qui fabrique trains et tramways, prévoit des cessions d'actifs de l'ordre de 500 millions à 1 milliard d'euros mais aussi une possible augmentation de capital.

Les 1.500 emplois supprimés pour réduire les coûts le seront uniquement dans les fonctions commerciales et administratives et représentent 10% des effectifs de celles-ci.

Le deuxième groupe ferroviaire mondial entend aussi se positionner sur des appels d'offre plus rémunérateurs pour privilégier les prises de commande de qualité où la marge potentielle est plus importante.

- Changement de président -

La restructuration s'annonce profonde puisque le sommet du groupe va lui aussi être touché. Il a été décidé de dissocier les fonctions de directeur général de celle de président du conseil d'administration à partir de juillet 2024.

Henri Poupart-Lafarge, PDG du groupe depuis février 2016, n'en sera donc plus que son directeur général. Pour le remplacer à la présidence, l'ancien directeur général de Safran Philippe Petitcolin a été choisi.

Ce changement, qui s'accompagne d'une "une révision du plan de rémunération variable" des cadres du groupe, vise à "améliorer la responsabilité et la discipline financière", assure Alstom.

Le groupe a d'ores et déjà annoncé que le conseil d'administration proposera lors de l'Assemblée générale des actionnaires en juillet 2024 qu'aucun dividende ne soit versé au titre de l'exercice en cours.

|

Répondre

|

Preuve encore que le dossier a été bien pourri et qu'on s'est fait roulé dans la Farine par les politiques français et le Canada...

La mariée était pourtant si jolie et trop bien dressée avec son carnet de commende comme dote...

Alstom: demande d'arbitrage

Actualité publiée le 26/04/22 09:07

Alstom confirme avoir déposé une demande d'arbitrage devant la Chambre de Commerce Internationale relative à son acquisition de Bombardier Transport.

La demande est dirigée contre Bombardier Inc. et porte sur le manquement à certaines dispositions contractuelles de l'accord de vente en date du 16 septembre 2020.

Les procédures d'arbitrage étant confidentielles, Alstom ne fera pas d'autres commentaires pendant cette procédure.

|

Répondre

|

J'ai de bonnes sources !

; )

|

Répondre

|

Voleur d'informations

|

Répondre

|

ça sent le gaz !...

L'AFFAIRE QUI PEUT FAIRE TOMBER MACRON (...& PÉCRESSE)

1 245 318 vues | 13 févr. 2022

|

Répondre

|

Bonsoir,

Suffit de remonter la file à son début en 2016 en page 8 et tu auras toutes les explications de cette offre de rachat ancienne et passée.

La fil de suivi suit son cours comme tu peux le voir...

Bonne soirée

A+

|

Répondre

|

Les cadavres dans le placard Canadien ont eu raison du cours d'Alstom...

C'est bien dommage de voir qu'une fois de plus, on a été baladé probablement en téléguidage par les hautes sphères de l'ETAT, puisque le copain Bouygues voulait se débarrasser d'Alstom et le coup avait foiré avec Siemens.

On nous a donc vendu un beau mariage avec un gros costume à paillettes en forme de carnet de commandes uni géant.

Mais au final, il s'agissait avant tout le sauver le placement de la Caisse de Dépôt et de Placement du Québec puisque Bombardier était au bord du précipice.

On s'est bien gardé de nous présenter en quoi les comptes avaient été habillées et caviardé pour redonner le change...

Au final, les actionnaires qui ont exercé leurs bons de souscription à l'augmentation de capital, se retrouvent aujourd'hui avec un titre divisé par plus de 2.

Que dire encore des ânes'à'listes bourre-mou avec des objectifs délirants pour mieux vendre ce qu'ils avaient accumulé en rayon.

Une fois de plus, c'est le petit actionnaire, et ici d'Alstom qui se fait spolier dans les grandes largeurs ses fonds propres au plus grand bénéfice des toutes puissances financières et des trust financiers...

Pitoyable et lamentable...

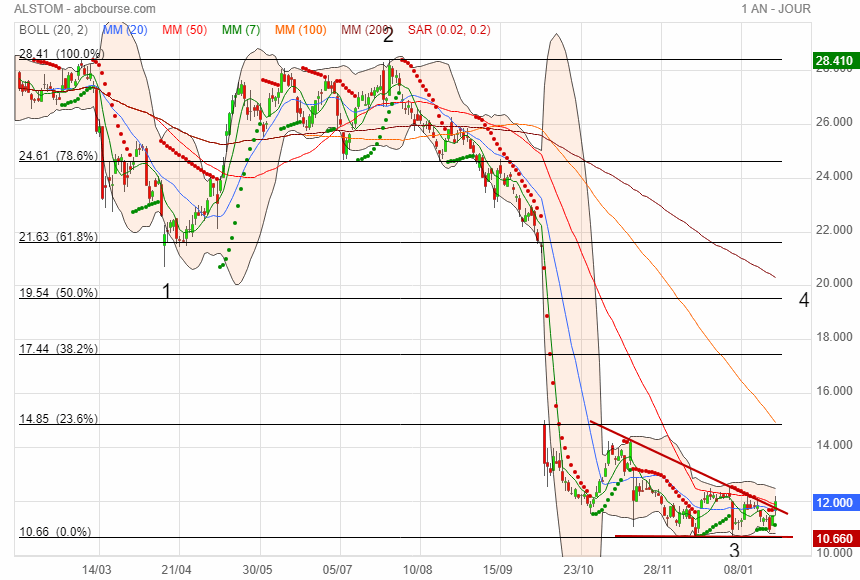

Concernant le graphe : on a fait bien pire en enfonçant et en invalidant le triple creux de reprise haussière qui était prévu et qui était le filet de survie.

Dans un prochain graphe, on ira voir jusqu'où les carottes seront cuites.

.

|

Répondre

|

Rebond technique en cours après 13 séances de pertes consécutives en ligne droite...

Le graphe devrait être purgé des risques baissiers et donc notamment du triple creux que j'ai mentionné au dessous.

|

Répondre

|

Les 30 devrait tenir c est un support important... a suivre

|

Répondre

|

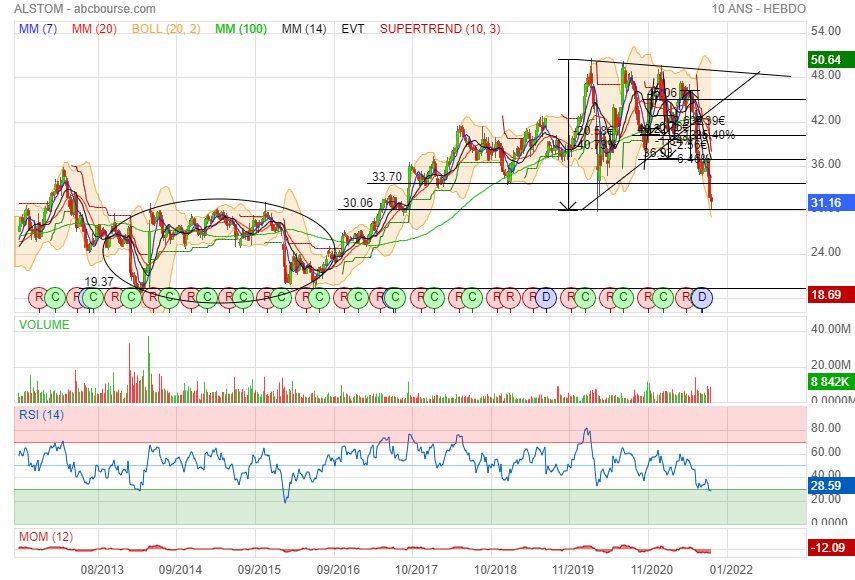

Suite à mon précédent graphe publié ce jour au dessous, voici une vision complémentaire qui précise le risque baissier.

Poursuite probable de la baisse en direction d'un triple creux de long terme vers 27 euros.

Comme le voit avec ces 2 autres fourchettes placé différemment, les effets des annonces sont fort différemment appréciés.

• En vert et bleu, on a une fourchette haussière baptisée "Siemens" qui englobe l'échec du rapprochement.

• En rouge et jaune, on a une fourchette baissière baptisée "Bombardier" qui enterine le rapprochement // Rachat avec Bombardier.

ça montre très facilement comment ça se conclut pour le petit porteur. J'avais au final choisi de vendre mes bons de souscriptions, puis mes titres estimant que j'avais mieux à faire et au final, je dois dire que j'ai eu le nez creux (Même si il fut intéressant de souscrire, ça m'a éviter la tentation de gardant en succombant aux sirènes de conseillers qui nous annonçaient des cours mirobant au dessus de 50 euros.

On ne les entend plus guère actuellement et il n'y a plus grand monde pour sauver le soldat Alstom dépêché aux ordres pour sauver Bombardier du naufrage. On final, les petits porteurs ont étés bien roulés dans la farine à friture avec un passage sous pavillon canadien d'un fleuron Français. Bouygues d'ailleurs devrait être bien documenté sur l'histoire trop content de pouvoir enfin lâcher Alstom après des années d'attente...

Bref, Après les déceptions des annonces, virent celles des chiffres. Si les commandes demeurent au rendez-vous, en revanche, on peut pas dite autant des chiffres des dernières publications, de la dégradation de rentabilité, de l'effet durable sur plusieurs trimestres de la baisse de revenu net et enfin de la baisse nette de la value d'actif net par action avec l'augmentation très dilutive dont on a tardé à en publier les chiffres, mais aussi de la distribution de dividende exceptionnel en 2019 (moins importante que prévue toutefois).

Autrement-dit, on a racheté cher un carnet de commande, et des actifs probablement survalorisés au regard des cadavres dans l'armoire.

Toujours est-il qu'aujourd'hui on a vraiment l'impression que le tricot est mauvais et qu'on a sauté des mailles pour passer l'hiver au chaud.

Graphiquement, on devrait finir à la baisse ce qui est esquissé et bien amorcé : à savoir la poursuite baissière en direction de la dent basse avec un possible triple creux sur le support en pointillés verts vers 27 euros, soit environ une valeur d'actifs nets estimés transitoire pour rejoindre les 25,7 en 2022 annoncés sur ZB en fondamentaux.

On est donc très loin maintenant des 35 à 40 euros d'actifs nets qui servaient rempart au titre à la baisse avant cette opération dont on nous prédisait le meilleur.

Le titre est maintenant même shorté part AKO Capital qui vient passer sa position à 1,22% contre 1% en juillet dernier.

La croisée graphique des projections nous donne une zone de point bas sur la deuxième quinzaine d'octobre : ce sera donc a suivre. D'avant qu'on approchera de la publication semestrielle en exercice décalé tradionnellement publié vers le 10 novembre annuellement et comme on anticipe une dégradation de rentabilité (d'ailleurs annoncé…) on devrait pas se précipiter à l'achat pour rattraper ce qui tombe de haut...

|

Répondre

|

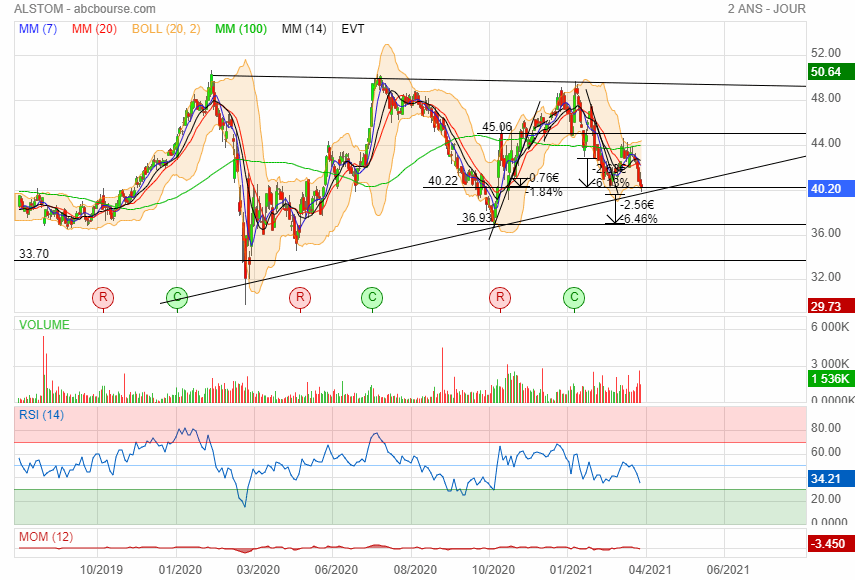

Des nouvelles de mon dernier graphe baissier.

On est bien parti pour faire pire : direction la médiane de fourchette baissière vers 28.

A ce niveau on devrait trouver le niveau d'actifs nets par titre qui a bien baissé avec le rachat sauvetage de Bombardier. On notera qu'on nous a bien promené du coté des analystes avec des cours entre 48 et plus de 50 euros...

Le placard à balai de Bombardier était encombré de couleuvres ???

|

Répondre

|

Prochain rendez vous financier 2021

• 11 mai 2021 08:30 (CEST)

Résultats financiers | Ex 2020/21 - Résultats annuels

C'est encore loin...

|

Répondre

|

On achète au printemps pour la récolte de l été !!!

|

Répondre

|

On suit la baisse pour acheter la reprise...

On attends la SAR ! qui va passer sur le quai à l'arrivé en gare...

|

Répondre

|

Pour ça Ribo.. pas besoin de graphique.

Je voudrais juste une explication concrète vis à vis du dessin là. (de Gars d'ain du coup puisque c'est le sien).

par ce que là, cours qui sort d'une fourchette haussière pour rentrer dans une fourchette baissière où de plus on casse un SOH par le bas = j'achète.

je voudrais bien comprendre la gymnastique intellectuel là.

|

Répondre

|

1

1

¿

|

Répondre

|

Toujours pas saisi en quoi vos graphs vous donne une opinion acheteuse pour du moyen/long terme.

|

Répondre

|

Suivez les marchés avec des outils de pros !

Suivez les marchés avec des outils de pros !