Vallourec : " faites le bon choix "

Cours temps réel: 16,725 0,69%| Cours | Graphes | News | Analyses et conseils | Société | Historiques | Vie du titre | Secteur | Forum |

@msfmsf

N'a t il pas été souligné que le 2,ème semestre serait meilleur que le premier ?

Il est possible que la spéculation ait lieu jusqu'à l'annonce des résultats vendredi prochain et que les résultats entraîneront soit une nouvelle consolidation s'il y a déception, soit un regain d'intérêt.

Il est alors intéressant de surveiller le cours la veille des résultats qui permettra en cas de hausse d'ici là de prendre peut être une partie de ses profits sans risquer la publication des résultats du 3eme trimestre.

|

Répondre

|

Le CA est en baisse pour le premier semestre

Aussi tiré du rapport H1 :Au cours du premier semestre 2025, le flux de trésorerie disponible ajusté s’élève à 256 millions d’euros, un niveau globalement stable par rapport aux 255 millions enregistrés au premier semestre 2024. Vallourec a généré 121 millions

d’euros de trésorerie provenant du besoin en fonds de roulement au premier semestre 2025, contre 8 millions d’euros au premier

semestre 2024, ce qui a permis de compenser la baisse du résultat brut d’exploitation et l’impact négatif plus important des

écarts de change.

Pourront ils continuer de faire baisser leurs créances clients . SI ce n'est pas le cas et que le CA (et l'EBE) continuent de baisser, ça va être compliqué de maintenir le dividende au même niveau que cette année avec la formule 80% du FCF.

|

Répondre

|

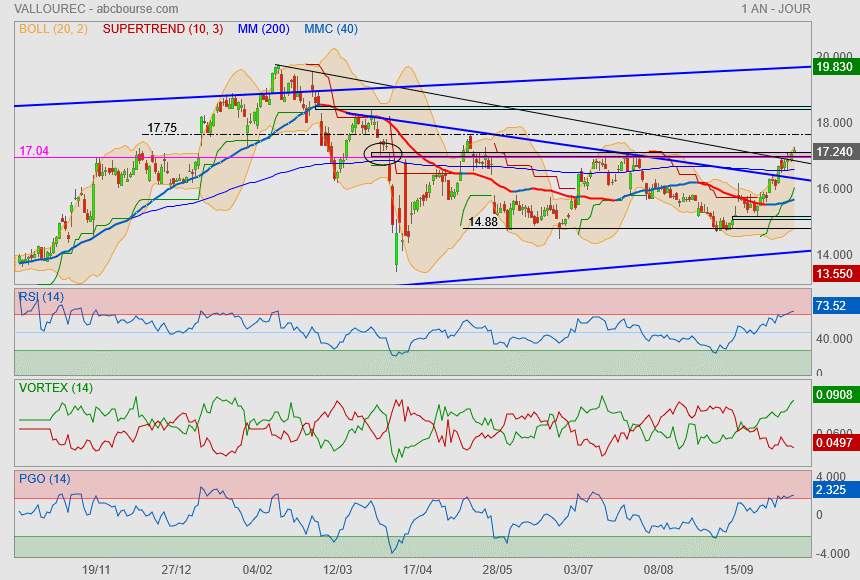

On pourrait aller jusqu'à la prochaine résistance à 17,6€ d'ici les résultats qui seront publiés le vendredi 14 novembre.

La vad habituelle pourrait reprendre son travail par la suite à moins qu'on ait un flux acheteur pour retrouver les plus hauts annuels à quasiment 19,6€

|

Répondre

|

Résultats 3eme trimestre le 14 j'avais oublié

|

Répondre

|

La VAD devrait bientot intervenir pour la faire redescendre entre 15 et 15.50.

|

Répondre

|

Encore une excellente nouvelle pour Vallourec.

|

Répondre

|

En tout cas ils communiquent beaucoup sur chaque nouveau contrat

|

Répondre

|

VALLOUREC SÉLECTIONNÉ PAR TOTALENERGIES POUR FOURNIR DES VOLUMES SUPPLEMENTAIRES POUR LE PROJET INTÉGRÉ DE DEVELOPPEMENT GAZIER EN IRAK

Publié le 06/11/2025 à 07:01

Meudon (France), le 6 novembre 2025 – Vallourec, leader mondial des solutions tubulaires premium sans soudure, a une nouvelle fois été retenu par TotalEnergies pour fournir des tubes de cuvelage, de production et les accessoires associés destinés au forage de 48 puits dans le cadre du projet The Associated Gas Upsteam Project 2 (AGUP2), l’un des principaux volets du GGIP (Gas Growth Integrated Project) opéré par TotalEnergies en Irak avec ses partenaires Basra Oil Company et Qatar Energy. Le projet AGUP2 vise à exploiter le pétrole et le gaz associé dans le champ pétrolier de Ratawi afin d’augmenter la capacité de production à 210 000 barils de pétrole par jour, et 154 millions de pieds cubes standard de gaz par jour, tout en s’attachant à supprimer le torchage de routine et en contribuant à la transition énergétique bas carbone de l’Irak.

Le GGIP a pour objectif de renforcer la valorisation des ressources naturelles de l’Irak afin d’améliorer l’approvisionnement en électricité du pays. Ce projet multi-énergies « 4-en-1 » comprend la récupération du gaz actuellement torché sur trois champs pétroliers du sud de l’Irak pour alimenter des centrales électriques, l’expansion du champ pétrolier de Ratawi, la construction d’une centrale solaire de 1 GWac (1,25 GWp) ainsi que la création d’une usine de traitement d’eau de mer.

Vallourec avait déjà fourni, pour le forage des 30 premiers puits, environ 15 000 tonnes de tubes de cuvelage et de production équipés de connexions VAM®. Pour cette nouvelle phase, le Groupe livrera plus de 30 000 tonnes de solutions tubulaires premium, dont environ 3 000 tonnes de pipe-lines premium dotées d’un revêtement anticorrosion.

Philippe Guillemot, Président du Conseil d’administration et Directeur Général du Groupe Vallourec, a déclaré : « Nous sommes fiers de poursuivre notre collaboration avec TotalEnergies sur ce projet emblématique en Irak. Depuis le lancement du projet, Vallourec s’est pleinement engagé aux côtés de TotalEnergies. Cette nouvelle phase confirme la solidité de notre partenariat de longue date et notre capacité à fournir des solutions tubulaires performantes et fiables. »

|

Répondre

|

Finira octobre au dessus de 16

|

Répondre

|

Vallourec va finir le mois d'octobre aux alentours des 16€.

Alors quid du cours en fin d'année ?

On est au cours actuel de 15,95€ à 2,8% en dessous du cours du 01 janvier, avec néanmoins un dividende versé de 1,5€ .

|

Répondre

|

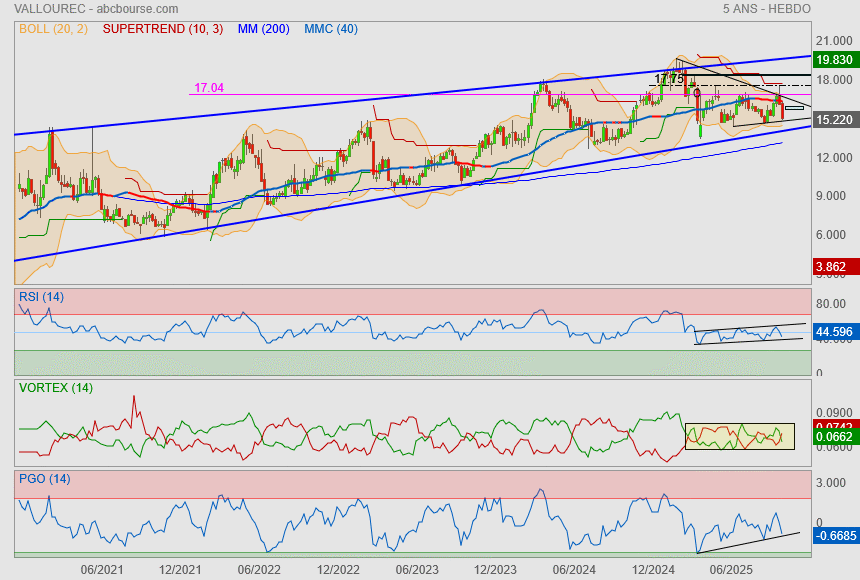

Le double top sur zone des 17.75 ne me rassure pas du tout

va falloir rebondir rapidement, car sinon ça pourrait bien partir en cacahuète !

|

Répondre

|

non rien de choquant , l'entreprise va bien, s'est désendettée, elle rémunère les actionnaires, c'est normal

|

Répondre

|

@ptitchat72

Mr Mittal est peut être tout à fait d'accord avec toi et ne va peut être pas en rester là avec sa participation. Distribuer comme ça de l'argent aux actionnaire ? Ce serait mieux que l'argent reste au sein de l'entreprise pour son développement futur.

Quoi qu'il en soit , il se passe quelque chose et l'avenir nous en fournira la réponse .

|

Répondre

|

Et y a rien de choquant pour vous

qu'une société à peine sortie du naufrage

sert un dividende de 10% ? O_o

Pour moi c'est pas viable dans le temps !

|

Répondre

|

@msfmsf

Tout à fait possible et effectivement très intéressant de pouvoir entrer sous les 15€ à mon avis si on a une vision à quelques mois , voire à un an. Si le dividende est similaire à celui de cette année, 15€ par action signifie un rendement de 10% avec un dividende de 1,5€.

A suivre...

|

Répondre

|

A 15,50 c'est un bon prix pour rentrer. 14,80 serait mieux mais pas garanti qu'elle y aille cette fois.

Pourquoi pas commencer à rentrer à 15,50 et renforcer sous les 15 si elle y va.

Retour à 17,50 d'ici 1 mois.

|

Répondre

|

DEGRINGOLADE POINT A LA LIGNE

|

Répondre

|

Hum plus que 3% pour atteindre l'objectif de la 1ere marche..

pour l'instant, on passe les obstacles un à un

mais les indicateurs deviennent de + en + tendus par contre !

|

Répondre

|

@ ptitchat72

ton graphique a l'air d'indiquer la direction vers les 17,75 euros dans la mesure où l'oblique bleue tout d'abord puis la MM200 , puis la zone intermédiaire avec l'encadré violet a été franchie.

Alors peut être va ton monter cette " deuxième marche ".

à suivre...

|

Répondre

|

à ptit chat 72 : effectivement, ton graphique est intéressant à regarder. Merci du partage.

|

Répondre

|

Suivez les marchés avec des outils de pros !

Suivez les marchés avec des outils de pros !