Analyse GUERBET

Cours temps réel: 14,58 2,10%| Cours | Graphes | News | Analyses et conseils | Société | Historiques | Vie du titre | Secteur | Forum |

|

Répondre

|

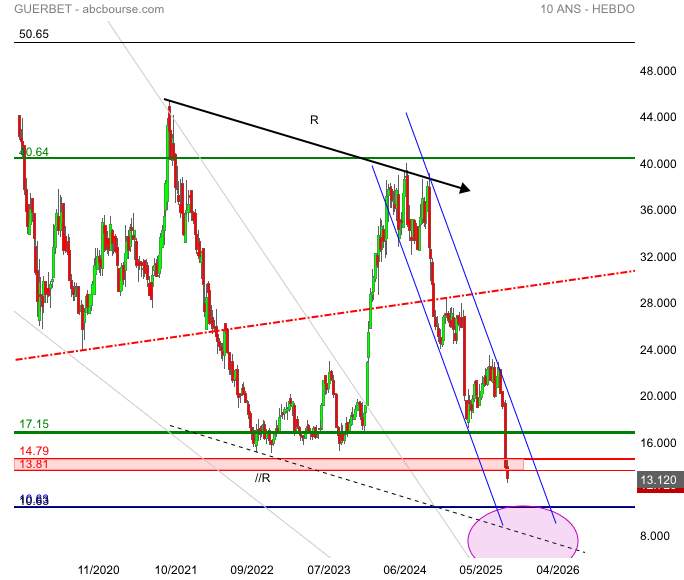

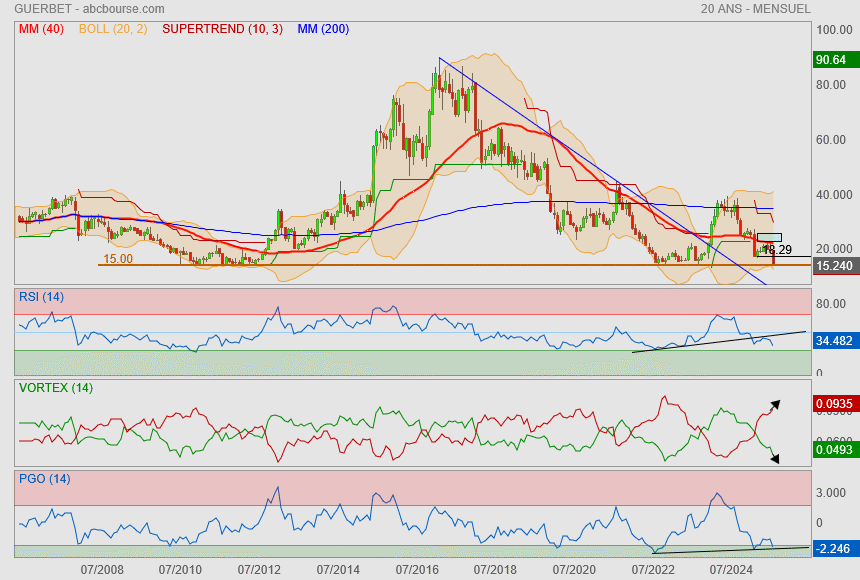

Ceux qui suivent cette valeur aurait pu détecté une divergence baissière R et son indicateur MACD signal de vente.. le cours a cassé la zone (rouge) et se dirige vers 10.63€ ou la //R , suivre à CT l’évolution dans le tunnel baissier (bleu)

Suivre évolution MACD

|

Répondre

|

Ceux qui suivent cette valeur aurait pu détecté une divergence baissière R et son indicateur MACD signal de vente.. le cours a cassé la zone (rouge) et se dirige vers 10.63€ ou la //R , suivre à CT l’évolution dans le tunnel baissier (bleu)

Suivre évolution MACD

|

Répondre

|

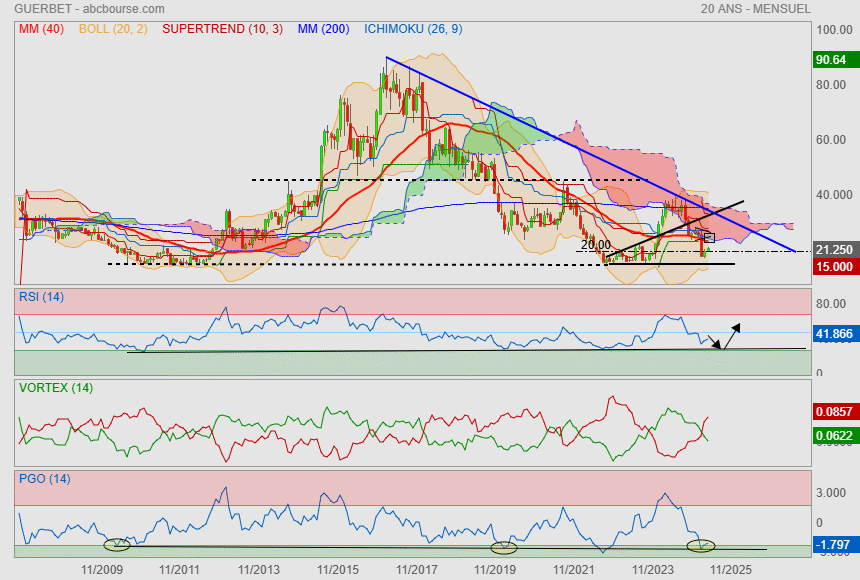

On surveille 14.79-13.81€

|

Répondre

|

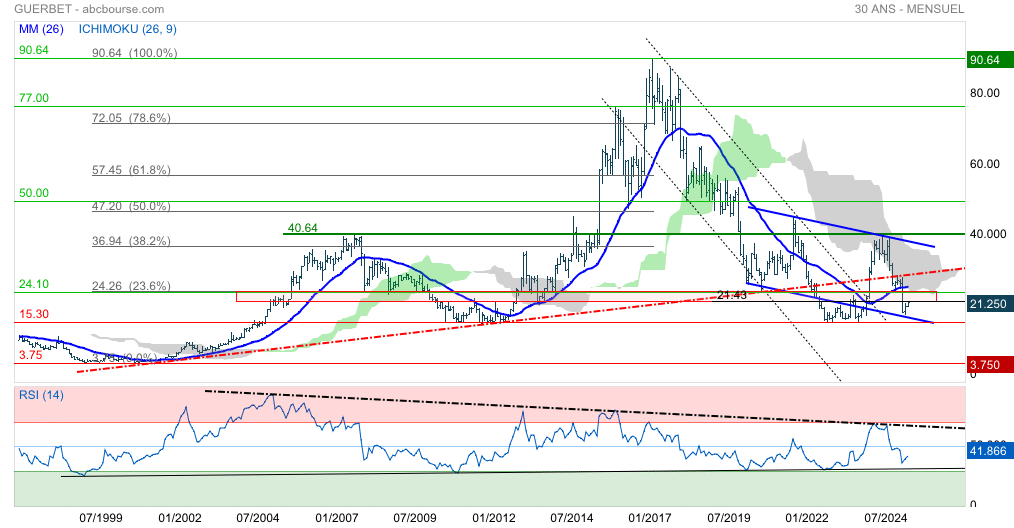

Nous voilà arrivés sur un support de très long terme vers les 15€

mais voilà après un profit warning et des indicateurs qui ont de la marge

j'ai bien peur qu'on passe en dessous malheureusement.

|

Répondre

|

Ajustement des objectifs financiers annuels 2025

Publié le 15/09/2025 à 17:50

Villepinte, le 15 septembre 2025, 17h45 : Guerbet (FR0000032526 GBT), spécialiste mondial des produits de contraste et solutions pour l’imagerie médicale, annonce une révision à la baisse de ses objectifs financiers pour l’ensemble de l’exercice 2025.

La contraction de l’activité en France toujours perturbée par la réforme de l’approvisionnement, la pression sur les prix, l’augmentation défavorable du poids des distributeurs dans le mix clients aux US, mais également un problème technique (maintenant résolu) au redémarrage du site de Raleigh après les maintenances semi-annuelles, pèsent sur la croissance et la profitabilité du Groupe pour l’année en cours.

Dans ce contexte, le management de Guerbet ajuste ses objectifs financiers pour l’ensemble de l’exercice 2025, comme suit :

- Une légère décroissance de son chiffre d’affaires à taux de change et périmètre comparable autour de -1%, contre une croissance « entre 3 et 5% » annoncé précédemment,

- Un taux de marge d’EBITDA retraité1 sur le chiffre d’affaires entre 12% et 13%, contre « supérieur à 15% » annoncé précédemment,

- Un niveau de free cash-flow légèrement négatif, contre « positif » annoncé précédemment.

Des mesures ont déjà été prises pour sécuriser la mise à disposition des produits, renforcer la discipline commerciale, optimiser la base de coûts tout en suivant rigoureusement la génération de cash.

Le management réaffirme sa confiance dans les perspectives du Groupe, fort d’un portefeuille de produits diversifiés, de positions de leader sur des marchés porteurs à l’international. La montée en puissance continue d’EluciremTM , ainsi que l’accélération de la dynamique sur Lipiodol® en Imagerie Interventionnelle doivent permettre de renouer avec la croissance.

Prochain rendez-vous :

Publication des résultats du 1er semestre 2025

24 septembre 2025 après Bourse

|

Répondre

|

DU MOUVEMENT AU SEIN DU COMITÉ EXÉCUTIF

29/08/2025 17:33

Guerbet, spécialiste mondial des produits de contraste et solutions pour l'imagerie médicale, annonce deux changements au sein de son Comité exécutif, avec l'arrivée de Éric Kummer en tant que Directeur des Opérations Techniques, ainsi qu'une évolution de la direction des Opérations Commerciales.

Nomination de Éric Kummer à la direction des Opérations Techniques

Éric Kummer rejoindra le Groupe à compter du 14 octobre 2025, en qualité de Senior Vice-President des Opérations Techniques. Fort de plus de 30 ans d'expérience internationale dans les secteurs des biotechnologies et de la pharmacie, il a occupé des fonctions de direction au sein de Catalent Pharma Solutions, Novo Nordisk, 3M Group et Pfizer.

Plus récemment, Éric Kummer était Head of Operations Bioprocess Solutions chez Sartorius, où il supervisait les opérations mondiales de 17 sites répartis en Europe, en Amérique et en Asie. Tout au long de sa carrière, il a montré une grande capacité à piloter des transformations stratégiques, à instaurer l'excellence opérationnelle et à diriger des équipes réparties sur plusieurs continents. Son arrivée, qui fait suite au départ de Raoul Bernhardt, permettra de renforcer les ambitions de Guerbet en matière d'excellence opérationnelle, adossée à une culture exigeante de sécurité et de qualité au service des clients.

Évolution de l'organisation commerciale

Dan Raffi, Senior Vice-Président des Opérations Commerciales, a quitté le groupe jeudi 28 août afin de poursuivre de nouvelles opportunités professionnelles. L'ensemble des responsabilités liées à la fonction commerciale est désormais confié aux trois Directeurs commerciaux régionaux en place pour Americas, EMEA et APAC, sous la supervision et le pilotage direct de David Hale, Directeur Général.

|

Répondre

|

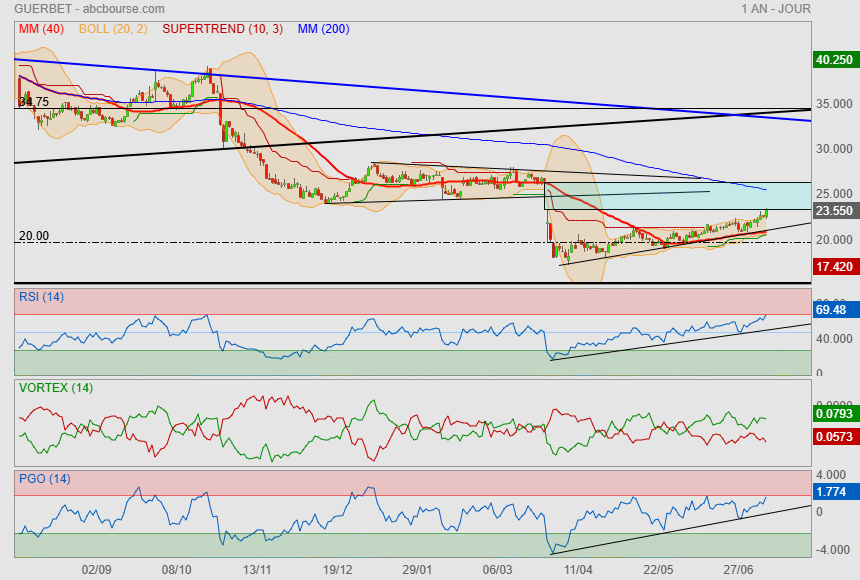

On va voir si les acheteurs vont être au rendez vous ou pas !

Il serait de bon augure de s'affranchir de la résistance intermédiaire des 22.70

en défonçant à la hausse la Mm40 puis la Mm200 puis le supertrend et donc par la force des choses le gap.

J'en demande beaucoup ?

c'est du domaine du possible et les indicateurs peuvent aller dans ce sens

|

Répondre

|

Guerbet : pas mérité ?

12/08/2025

Sanction sévère

En 2024, Guerbet avait vu son activité progresser de +9% à données comparables, une belle performance dans un environnement plutôt maussade... Alors qu'elle était de 12,6% un an plus tôt, la marge opérationnelle a même sensiblement progressé pour atteindre 14,2% grâce à la revalorisation des prix de vente et l'évolution favorable du "mix produits". En revanche, les analystes n'avaient pas prévu une forte augmentation du coût de la dette qui a conduit à un recul du résultat net. Pour préserver ses capacités financières, Guerbet a donc préféré faire l'impasse sur le versement d'un dividende au titre de ce dernier exercice...

Au-delà de cette situation, la guidance 2025 est ressortie plutôt inférieure aux attentes des analystes, le démarrage du nouvel exercice ayant été compliqué. On pensait pourtant initialement que l'arrivée sur le marché du nouveau produit de contraste Elucirem, qui succède au Dotarem, allait conduire à une accélération de la dynamique... En revanche, l'annonce d'un nouveau progrès pour la marge opérationnelle qui est attendue au-delà de 15% en 2025, est à souligner. Le chiffre d'affaires à mi-exercice du groupe est ressorti à l'arrivée à 387,8 ME, marquant un repli de 5,4% à taux de change et périmètre comparable très largement dû à la baisse d'activité en France. Une croissance à deux chiffres est désormais attendue sur le second semestre, tirée notamment par un effet de base plus favorable et la normalisation de l'activité en France.

La société a donc confirmé ses objectifs annuels avec une croissance interne du chiffre d'affaires entre 3 et 5% et une progression de la rentabilité avec un taux de marge d'EBITDA retraité attendu supérieur à 15%... Malgré ces indications, le titre a du mal à se remettre à l'endroit en bourse, dans la mesure où l'évolution favorable de la rentabilité n'est pas appréciée à sa juste valeur par les intervenants... Avec une action quasiment divisée par deux depuis un an, la capitalisation boursière de l'entreprise familiale revient sous les 270 ME. Le ratio valeur d'entreprise sur Ebitda se limitant à moins de 5, il reste largement en deçà des références sectorielles. De quoi viser plus haut en direction de la zone des 28/30 euros...

|

Répondre

|

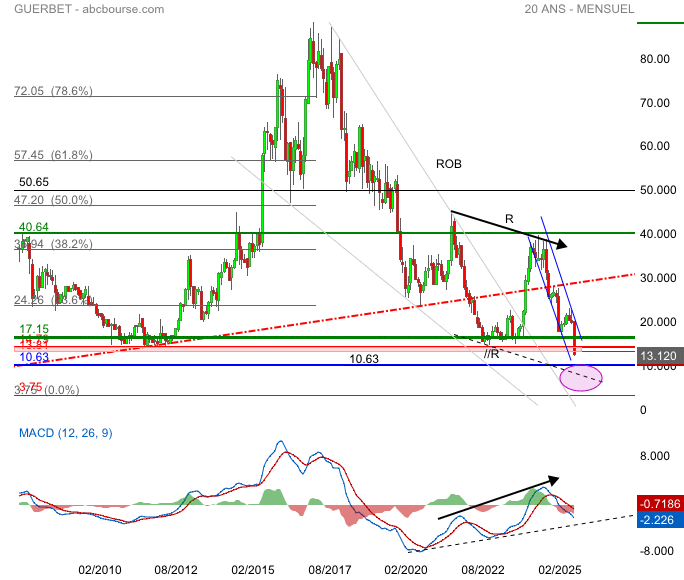

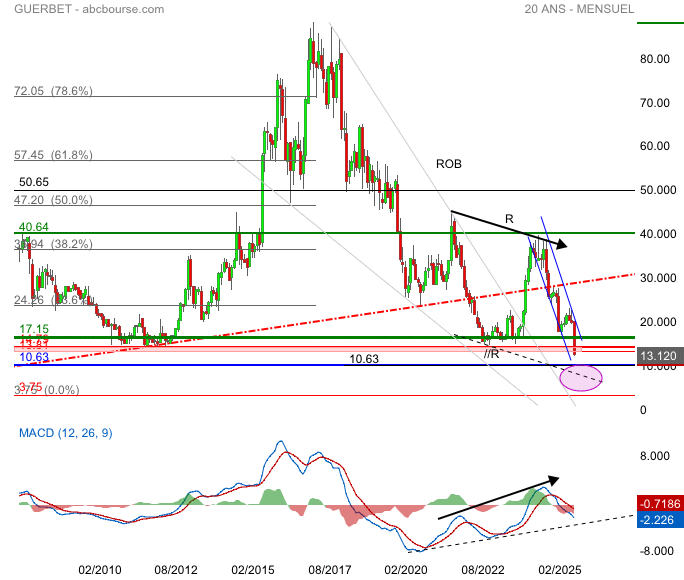

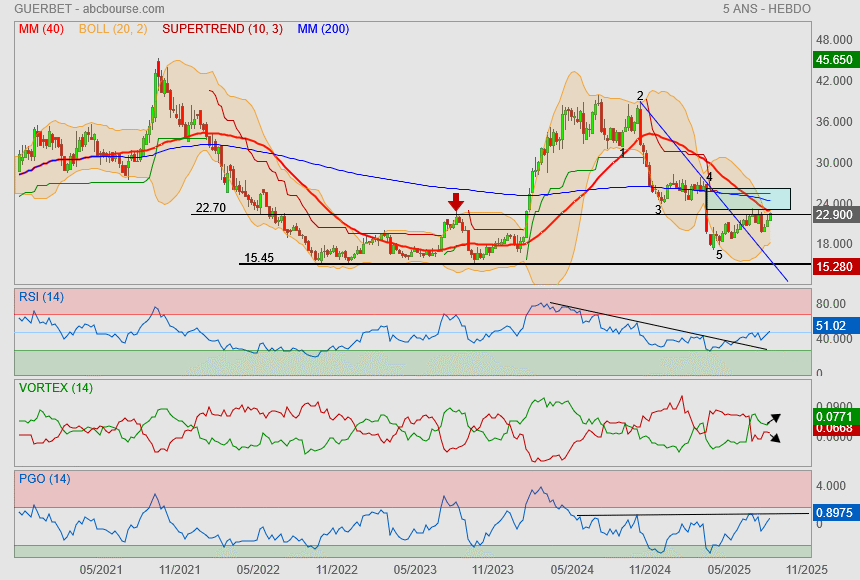

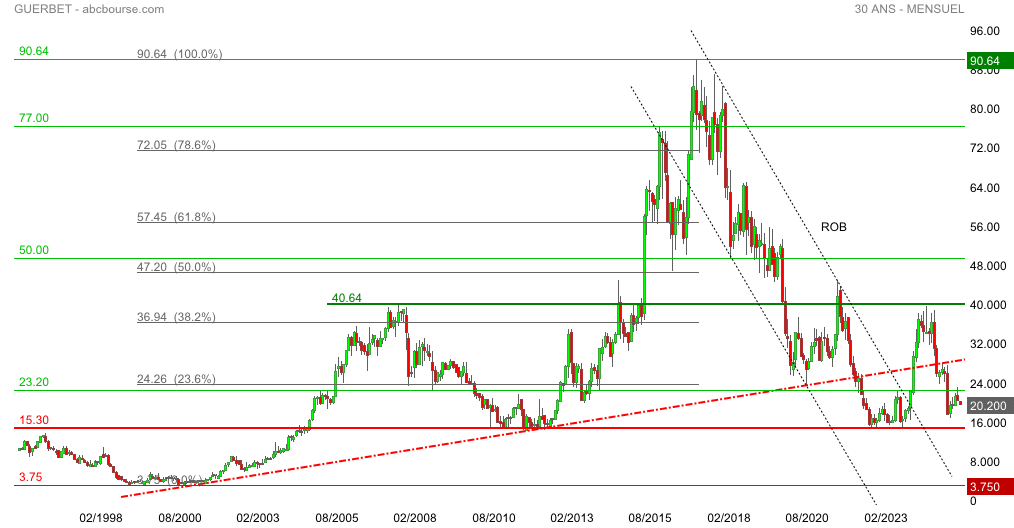

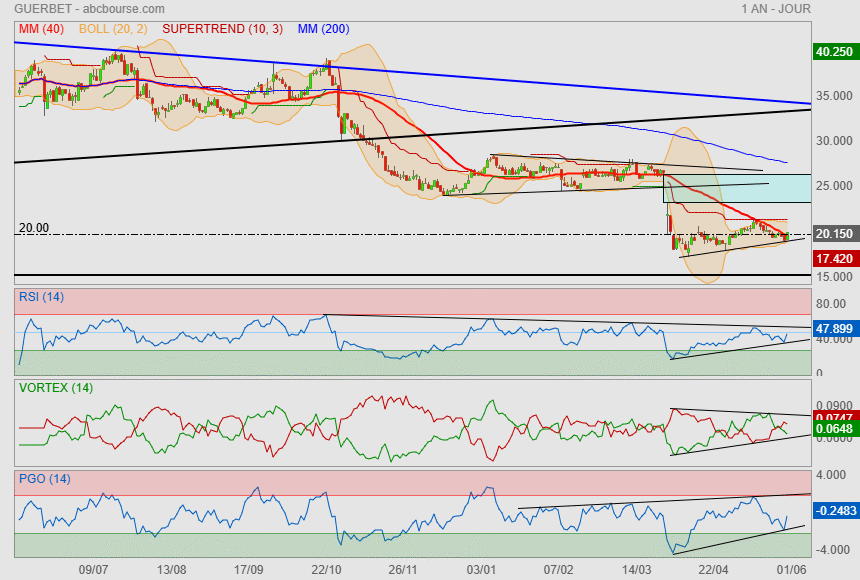

GUERBET beau range (15.30-4o.60) peut être pullback sur ROB c’est souvent après un long tunnel baissier

|

Répondre

|

Retour sur le plancher des vaches ?

|

Répondre

|

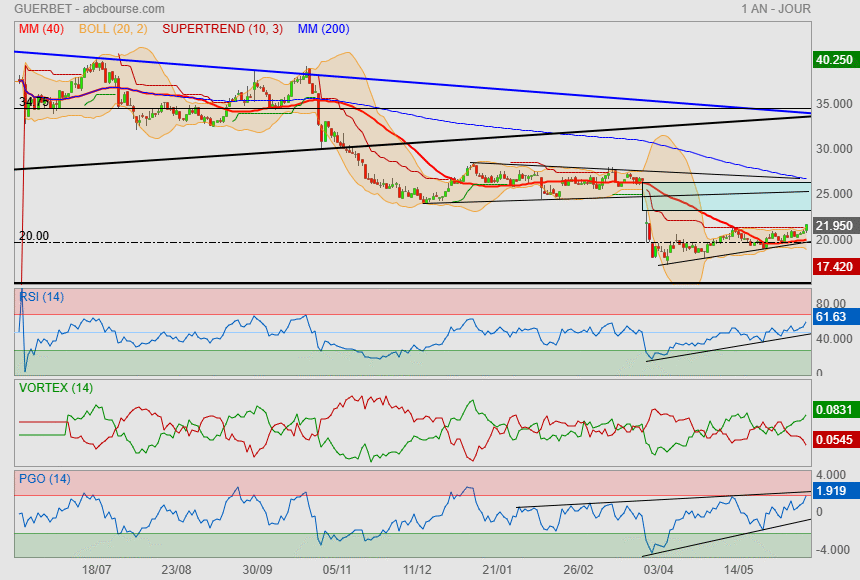

Début juin je disais (qualifié par certains comme du blabla) :

Je trouve la configuration très positive...

ça accumule sur 20€...

en retournera jouer dans le gap.. bel upside !

--------------------------

Et bein nous y voilà.

maintenant, reste à savoir si on va le combler ou si on va se faire rejeter

|

Répondre

|

journée prometteuse pour valider mon objectif de mon dernier post

|

Répondre

|

Je trouve la configuration très positive...

ça accumule sur 20€...

en retournera jouer dans le gap.. bel upside !

|

Répondre

|

Autant j'aime beaucoup la configuration décrite sur mon précédent post pour une optique de long terme..

autant la configuration du jour est correcte (si elle tient).

On réagit bie nsur le petit support oblique et on repasse les 20€ symbolique

et pour le coup, on mange la Mm40 descendante ♥

Les indicateurs sont dans le bon sens de la marche.

Le premier mur serait le supertrend et de plus le dernier point haut

ensuite nous remonterons sur le gap et la Mm200.

ce qui ferait une jolie performance !

|

Répondre

|

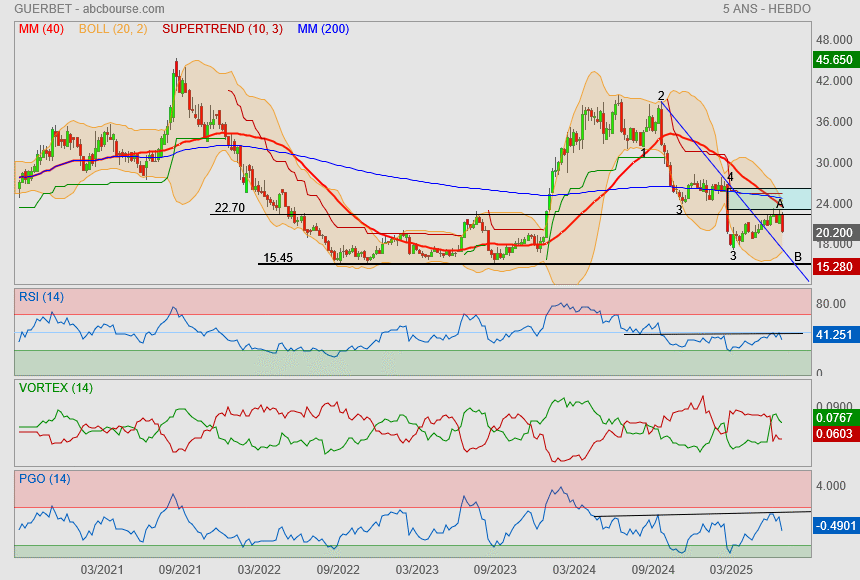

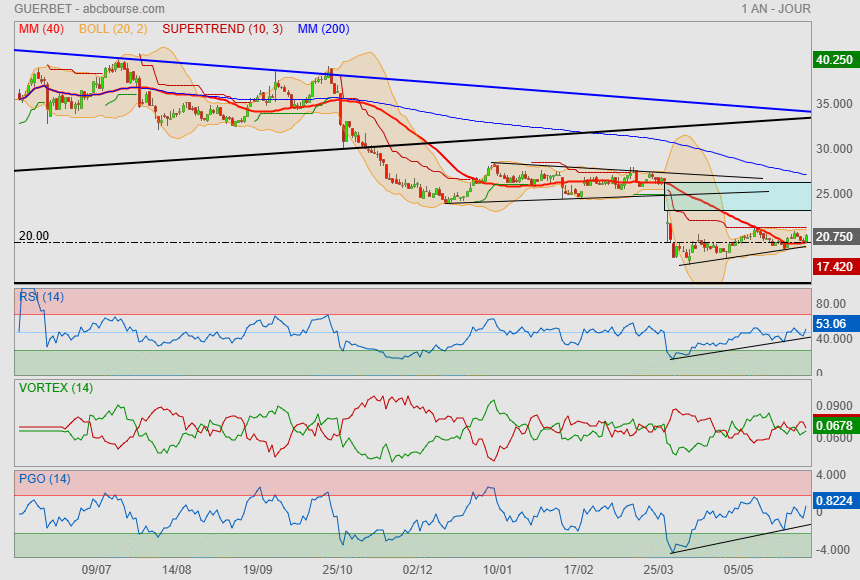

Hum ça valait le coup d'oeil

je le trouve très intéressant ce nuage..

on sent une tentative de retournement.

Concernant le prix, sous le nuage donc pas terrible encore d'autant que la Mm40 redescend..

y a du temps avant de s'affirmer je pense, la partie maigrichonne du nuage est programmée pour début 2027 (meilleur potentiel pour que le cours traverse le nuage)

|

Répondre

|

Ba oui, j'aimerai beaucoup un retour sur la zone des 15/16€..

Ce qui m'interpelle sur ton graph ( je vais aller voir ça de suite), c'est qu'elle tournure prend le nuage Ichi ? o_O

après concernant le dossier, je comprends pas grand chose à vrai dire

|

Répondre

|

Hello mon pote Ptitchat voilà l’interprétation sur GUERBET

|

Répondre

|

L'idéal serait un achat sur la zone basse des 16/15.5€

mais le passage à la hausse des 20€ peut être

le début d'un rebond à minima technique pour revenir sur la zone du gap

avec une possibilité de revoir le cours dans la zone de son ancienne figure (triangle sysmétrique en noir).

Avec cette hypothèse, nous serions dans le scénario de comblement de gap et d'attaque de la Mm200 puis de la Mm40 et enfin du supertrend. Cela fait beaucoup d'éléments qui vont attirer le cours et de par la même occasion crée une forte résistance aussi !

|

Répondre

|

Résultats annuels 2024.

Le 26 mars 2025 à 17:47

Activité très dynamique

- Chiffre d’affaires annuel : 841,1 M€, affichant une progression de 9,0% à taux de change constant (TCC)1 et périmètre comparable2

- Une dynamique soutenue dans la zone Amériques (+20,5% à TCC et périmètre comparable), en Asie (+10,1%) et en EMEA hors France (+8,8%)

Solide progression de la rentabilité

- La marge d’EBITDA retraité3 ressort à 14,9%, contre 13,1% un an plus tôt

- Un résultat opérationnel en progression de 28,2%, à 49,6 M€

Objectif 2025

- Nouvelle progression de la rentabilité : taux de marge d’EBITDA retraité attendu supérieur à 15%, adossé à une croissance du chiffre d’affaires entre 3 et 5% à TCC et périmètre comparable

- Un Free Cash-Flow en territoire positif

Villepinte, le 26 mars 2025, 17h45 : Guerbet (FR0000032526 GBT), spécialiste mondial des produits de contraste et solutions pour l’imagerie médicale, publie ses comptes consolidés au titre de l’exercice 2024. Le chiffre d’affaires annuel atteint 841,1 millions d’euros (M€), en hausse de 7,1% par rapport à 2023. Hors effet devises (-12,3 M€), lié principalement au réal brésilien et au yen japonais, les ventes du Groupe à taux de change constant (TCC)1 ressortent en hausse de 8,6%. À TCC et périmètre comparable2, la croissance de Guerbet atteint 9,0% en 2024, une performance en accélération par rapport à 2023 (+5,9%).

Sur la zone EMEA, le chiffre d’affaires a progressé de 1,1% à TCC et périmètre comparable. Hors France, où l’activité a reculé (-11,8%) suite à la réforme du circuit d’approvisionnement en produits de contraste, la croissance en EMEA ressort à 8,8%.

En zone Amériques, les ventes à TCC et périmètre comparable ont augmenté de 20,5%, reflétant une performance exceptionnelle au 1er semestre (+29,1% à TCC) liée au rattrapage des ventes perdues en Rayon X en 2023, et une dynamique demeurée soutenue au second semestre (+13,3%), portée notamment par l’Amérique Latine.

En Asie, la croissance à TCC et périmètre comparable s’est établie à 10,1%, marquant un nouvel exercice dynamique malgré le repli de l’activité en Corée du Sud, touchée par une importante grève des médecins.

Solide amélioration de la rentabilité opérationnelle

En 2024, le Groupe a dégagé un taux de marge d’EBITDA représentant 14,2% du chiffre d’affaires. Retraité des coûts exceptionnels liés à l’optimisation du schéma opérationnel et à l’évolution du modèle de ventes, le taux de marge ressort à 14,9%, parfaitement en ligne avec l’objectif initialement fixé (>14,4%), contre 13,1% un an plus tôt. Cette amélioration de 1,8 point provient du maintien d’une bonne discipline financière, de l’évolution positive des prix de vente, ainsi que de l’amélioration du mix produits, qui a été notamment favorisée par les effets de la réforme en France (basculement progressif vers un conditionnement en flacons multi-usages).

Le résultat opérationnel de Guerbet s’établit à 49,6 M€ en 2024, en progression de 28,2% par rapport à l’exercice précédent.

Le résultat net est ressorti à 13,5 M€, contre 22,2 M€ en 2023. Conformément aux attentes du Groupe, il intègre une forte augmentation des charges d’intérêt liée à la hausse des taux ; les frais financiers s’établissent à 22,3 M€ sur l’exercice, contre 8,6 M€ en 2023. Par ailleurs, Guerbet a comptabilisé une perte de change de 5,7 M€ en 2024.

Un Free Cash-Flow en nette amélioration par rapport à l’an dernier

Au bilan, les capitaux propres se sont renforcés, atteignant 394 M€ au 31 décembre 2024, contre 378 M€ un an plus tôt. La dette nette s’établit à 345 M€, faisant ressortir un levier financier (dette nette/EBITDA) de 2,9. Ce ratio est en amélioration significative par rapport à son niveau de 2023 de 3,4.

Le Free Cash-Flow (FCF) ressort légèrement négatif à hauteur de -9,1 M€, en raison principalement des retards de paiements subis en France, liés au nouveau circuit de distribution (poids accru du secteur public). Le FCF sur 2024 s’affiche toutefois en amélioration très significative par rapport à son niveau de 2023 (-65,4 M€).

Afin de soutenir le développement à long terme du Groupe Guerbet, le Conseil d’Administration proposera à l’Assemblée Générale du 23 mai 2025 de ne pas procéder à la distribution de dividendes aux actionnaires au titre de l’exercice 2024.

Perspectives 2025 : renforcement des trois piliers stratégiques

Guerbet entend poursuivre en 2025 le déploiement d’une stratégie commerciale ambitieuse adossée à un portefeuille de produits de contraste sans équivalent. Les priorités définies pour chacun des trois piliers stratégiques sur l’exercice en cours sont les suivantes :

- En Imagerie Diagnostique, 1) renforcer la profitabilité du pôle Rayons X en actionnant plusieurs leviers (promotion du multi-usage, automatisation des process industriels) ; 2) poursuivre les gains de parts de marché en IRM grâce au duo unique Dotarem® / EluciremTM, ce dernier étant amené à bénéficier en 2025 de son expansion aux Etats-Unis, d’une première année pleine en Allemagne, au Royaume-Uni et en France, ainsi que de son lancement en Suisse le 1er mars dernier ;

- En Imagerie Interventionnelle, poursuivre l’essor de Lipiodol® en accélérant son expansion en embolisation vasculaire, tout en intensifiant le focus R&D sur de nouvelles applications dont Lipiojoint, récemment désigné « Breakthrough Device » par la Food and Drug Administration (FDA) pour le traitement de l’arthrose du genou ;

- En Intelligence Artificielle, développer les ventes des solutions Guerbet, après l’obtention fin 2024 et début 2025 des certifications (marquage CE) pour la nouvelle version de l’algorithme dédié au cancer de la prostate, pour DUOncoTM liver (lésions hépatiques) et DUOncoTM bone (lésions osseuses), tandis que la solution pancréas vient de se voir accorder le statut de « Breakthrough Device» par la US Food and Drug Administration (FDA) pour la détection précoce des lésions pancréatiques.

Objectifs financiers : une croissance du chiffre d’affaires entre 3 et 5% à TCC et périmètre comparable et une marge d’EBITDA retraité supérieure à 15% en 2025

Après un exercice 2024 marqué par une croissance soutenue de son activité et une solide amélioration de sa rentabilité, Guerbet continuera de bénéficier en 2025 d’une demande structurellement en croissance en produits de contraste. La trajectoire du Groupe devrait ainsi rester positive malgré la réforme de l’approvisionnement et du système de remboursement en France qui continuera de générer des perturbations, avant une stabilisation complète attendue en 2026. Le Groupe anticipe que cette réforme aura in fine des effets durables et contrastés sur sa filiale en France, avec un impact défavorable sur le chiffre d’affaires mais positif sur le mix produit et le taux de marge.

Au niveau de sa rentabilité opérationnelle, le Groupe attend une nouvelle progression en 2025 alimentée par la maitrise des coûts et l’évolution de son mix produits, tandis que les hausses tarifaires devraient ralentir (fin de la répercussion des prix de l’iode). Enfin, Guerbet prévoit un niveau d’investissements stable ainsi qu’une amélioration de son BFR, favorisant la génération de cash. Dans ce contexte, le Groupe anticipe pour 2025 une croissance de son chiffre d’affaires entre 3 et 5% à TCC et périmètre comparable. Cette prévision intègre une accélération au second semestre de l’exercice après un premier trimestre en baisse d’environ 10% et un premier semestre attendu au mieux stable, en lien avec un premier semestre 2024 exceptionnellement élevé et un effet France encore significatif. Sur l’ensemble de l’exercice, le taux de marge d’EBITDA retraité est anticipé supérieur à 15%. Enfin, le Free Cash-Flow est attendu positif en 2025.

Prochain rendez-vous :

Publication du chiffre d’affaires du 1er trimestre 2025

24 avril 2025 après Bourse

|

Répondre

|

Suivez les marchés avec des outils de pros !

Suivez les marchés avec des outils de pros !