OVHcloud - Page 2

Cours temps réel: 9,225 -17,56%| Cours | Graphes | News | Analyses et conseils | Société | Historiques | Vie du titre | Secteur | Forum |

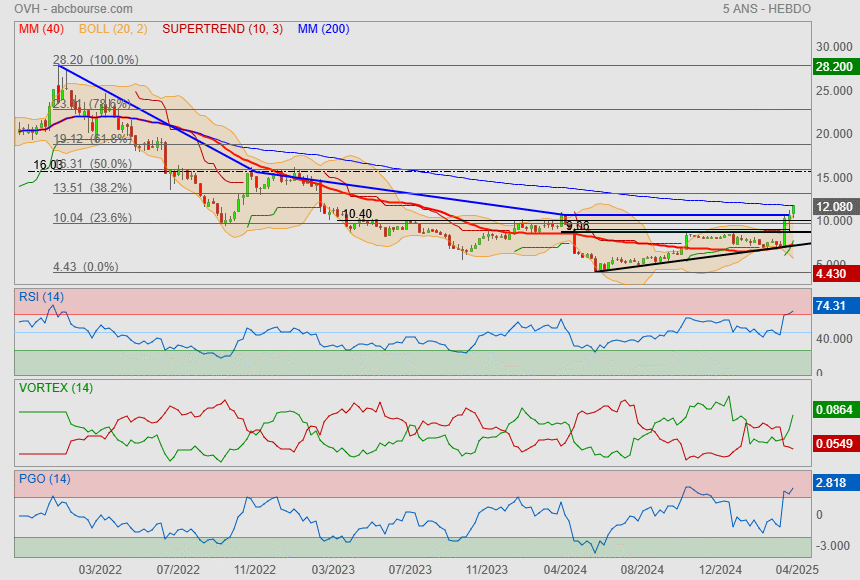

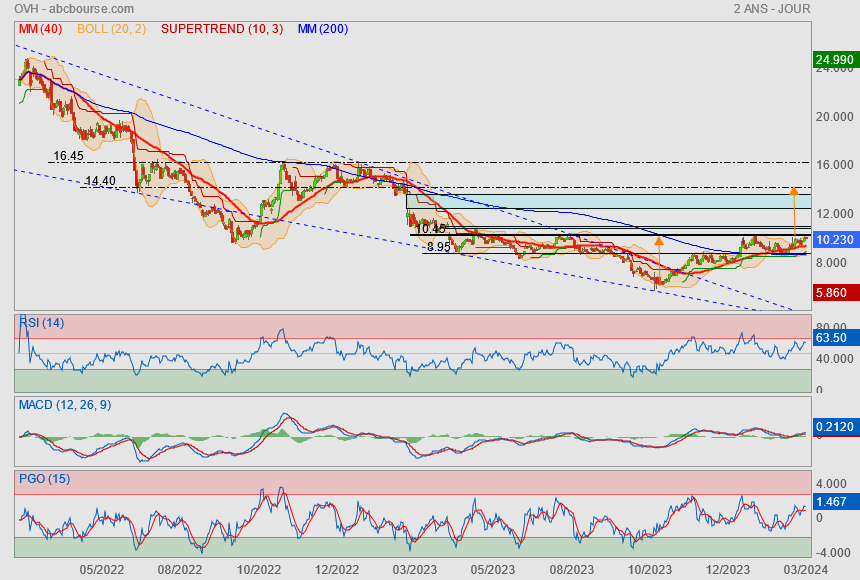

Les droits de douanes font du bien à OVH.

Pour rappel, il y a eut une OPRA à 9€..

niveau qui a été largement dépassé puis retesté

Aujourd'hui, avant la chasse aux lapins (aucun rapport lol), on est venu faire un bizou à la Mm200. ♥

Si on suit la tendance en bleu, on peut être optimiste et espérer un petit 50% Fibo soit la zone des 16€.

Par contre, il faut faire attention, les indicateurs étant en zone de surchauffe (positif tant qu'on y reste).

|

Répondre

|

Confirmation des objectifs annuels

Par Hector Chaunu Publié le 17/04/2025 à 07h42

(Boursier.com) — Le Conseil d'administration d'OVHcloud, réuni le 16 avril 2025, a examiné et arrêté les états financiers consolidés du Groupe pour la période close le 28 février 2025.

Le chiffre d'affaires consolidé d'OVHcloud a atteint 536 millions d'euros au premier semestre 2025, en hausse de 10,2% en données comparables par rapport au premier semestre 2024 et de 10,3% en données publiées. Cette dynamique résulte d'une très bonne fidélité des clients matérialisée par un taux de rétention net du chiffre d'affaires solide qui s'établit à 107% en données comparables et en données publiées.

Sur le premier semestre 2025, l'EBITDA ajusté atteint 214,6 millions d'euros, soit une marge d'EBITDA ajusté de 40%, en hausse de 2,2 points comparé au premier semestre 2024. En ligne avec l'objectif annuel de rentabilité, cette progression de la marge d'EBITDA ajusté s'explique par une amélioration du levier opérationnel et une hausse limitée des coûts directs.

Sur le premier semestre 2025, le résultat opérationnel atteint 42,4 millions d'euros, soit une marge opérationnelle de 7,9%, en hausse de 6,7 points comparé au premier semestre 2024. Le résultat opérationnel intègre des dotations aux amortissements et dépréciations de (170,5) millions d'euros, en diminution comparée au premier semestre 2024, qui intégraient une dépréciation exceptionnelle de stocks constitués pendant le Covid.

Le résultat net du premier semestre 2025 intègre notamment une charge d'intérêts de (24,2) millions d'euros, en hausse de 8,4 millions d'euros. Cette augmentation provient principalement des frais liés à la mise en place de la nouvelle dette et de l'augmentation des taux d'intérêts et de la dette nette sur la période.

Après l'intégration d'une charge d'impôt de 5,8 millions d'euros, en augmentation comparée au premier semestre 2024, OVHcloud a enregistré un résultat net de 7,2 millions d'euros sur le premier semestre 2025, en forte amélioration comparé à la perte nette de (17,2) millions d'euros du premier semestre 2024.

Les capex hors acquisitions s'élèvent à 192,9 millions d'euros pour le premier semestre 2025 contre 162,1 millions d'euros au premier semestre 2024. Sur ce semestre, OVHcloud a poursuivi la réduction de l'intensité capitalistique de ses capex d'infrastructure et a investi proactivement et de manière saisonnière dans les capex de composants pour limiter toute perturbation sur l'approvisionnement.

L'endettement financier net consolidé (hors dettes locatives) au 28 février 2025 est de 1.033,7 millions d'euros contre 667,2 millions d'euros au 31 août 2024. A la fin février 2025, l'intégralité de la dette du groupe est couverte et affiche un taux d'intérêt moyen de 4,4 %, toutes marges et commissions comprises. Le levier d'endettement atteint 2,7x au 28 février 2025, en ligne avec la politique d'endettement du groupe. La solide structure financière du groupe, dont les besoins sont largement couverts jusqu'en 2030, avec plus de 307 millions d'euros de liquidités disponibles et une trajectoire de génération de Free Cash-Flow à partir de FY2026, permet à OVHcloud de mettre en oeuvre son plan de développement.

Perspectives - Confirmation de l'ensemble des objectifs FY2025 et moyen-terme

OVHcloud confirme l'ensemble de ses objectifs financiers FY2025 et au-delà de FY2025. Pour rappel, les objectifs financiers de l'exercice FY2025 sont les suivants :

-Croissance organique du chiffre d'affaires comprise entre 9 et 11% par rapport à FY2024;

-Marge d'EBITDA ajusté FY2025 aux alentours de 40%;

-Capex compris entre 30 et 34% du chiffre d'affaires, avec des capex récurrents et de croissance respectivement compris entre 11 à 13%, et 19 à 21%;

-Un Unlevered Free Cash-Flow supérieur à 25 millions d'euros, en croissance par rapport à FY2024.

Commentant les résultats du premier semestre, clos au 28 février 2025, Benjamin Revcolevschi, Directeur Général d'OVHcloud, a déclaré :

"La bonne dynamique de nos produits Cloud public et de nos offres souveraines, ainsi que la forte demande à l'international nous ont permis d'enregistrer une solide croissance au premier semestre, démontrant la fidélité et la confiance de nos clients. Ce semestre a été également marqué par le lancement de nouveaux produits Cloud public et l'obtention d'une nouvelle qualification SecNumCloud. Conformément à notre feuille de route, notre levier opérationnel nous a permis d'améliorer fortement notre profitabilité et génération de trésorerie. Enfin, nous avons refinancé avec succès notre dette, avec une émission obligataire inaugurale et la mise en place d'un Prêt Vert qui nous permettent de couvrir les besoins du Groupe jusqu'en 2030.

Dans le contexte géopolitique actuel, nous constatons un changement dans les préoccupations des entreprises privées et des organisations publiques en Europe. Les questions d'autonomie stratégique sont désormais à l'agenda des CEO. Le choix du fournisseur de cloud n'est plus seulement une question technique mais également un enjeu stratégique. En tant que leader européen du Cloud, nous sommes vus comme le partenaire naturel pour répondre à leurs enjeux de souveraineté.

Je tiens à remercier sincèrement tous les collaborateurs d'OVHcloud pour leur engagement qui nous a permis d'atteindre ces résultats et de consolider notre position de leader européen et d'acteur mondial du Cloud. Fort de cette trajectoire de croissance solide, profitable et génératrice de trésorerie, nous confirmons l'ensemble de nos objectifs annuels."

|

Répondre

|

OVH : star du jour à Paris

04/04/2025

+12 ,4% jeudi et encore +18,3% au compteur aujourd'hui ! OVH se distingue clairement en cette fin de semaine rouge vif sur les marchés financiers mondiaux avec une action qui porte ses gains hebdomadaires à plus de 40%. Le premier fournisseur européen de services de cloud computing profite indirectement de la guerre commerciale lancée par Donald Trump et des potentielles représailles de Bruxelles visant Washington. La Commission européenne pourrait en effet en premier lieu 'attaquer' les grandes sociétés technologiques américaines, dont Amazon, Microsoft et Google.

|

Répondre

|

Encore bien verte ce matin !

C’est quasiment la seule verte de mon PEA -:(

|

Répondre

|

OVHcloud : plus forte hausse du marché SRD à la mi-séance du jeudi 3 avril 2025

Le fournisseur européen de solutions de cloud se dirige vers une quatrième séance de suite dans le vert. L'action gagne plus de 3% depuis le 1er janvier.

📈

|

Répondre

|

Guerre hybride : OVH devient un champion de la cybersécurité

Publié le 2 avril 2025

Dans un environnement marqué par une intensification des menaces hybrides et une dépendance accrue aux infrastructures numériques, OVHcloud a obtenu une reconnaissance de premier plan. Le fleuron technologique français s’est vu attribuer une certification stratégique, susceptible de renforcer son rôle dans les dispositifs de sécurité et de souveraineté numérique, tant au niveau national qu’européen.

OVHcloud obtient la certification SecNumCloud 3.2

L’Agence nationale de la sécurité des systèmes d’information (ANSSI) a attribué, le 31 mars 2025, la qualification SecNumCloud 3.2 à la plateforme Bare Metal Pod développée par OVHcloud. Cette certification, comme le précise ZDNet, valide la conformité d’une infrastructure aux normes de sécurité exigées pour le traitement de données sensibles ou classifiées. Elle s’adresse aux opérateurs d’importance vitale (OIV), aux services de l’État et aux entités soumises à des obligations réglementaires strictes.

Le dispositif Bare Metal Pod fonctionne dans un environnement physiquement et logiquement isolé. Il intègre des fonctions de chiffrement, de gestion autonome des clés, de journalisation et d’isolation réseau. Comme le rappelle Clubic, plus de 360 critères doivent être validés pour obtenir cette qualification. Parmi eux figurent : la gouvernance, la traçabilité et la protection contre les législations extraterritoriales. Un niveau d’exigence très élevé qui place OVHcloud parmi les rares opérateurs capables de répondre aux besoins souverains en cybersécurité.

Une intégration dans les infrastructures de l’État

L’administration française s’appuie déjà sur la technologie d’OVHcloud. C’est notamment le cas de l’Agence pour l’informatique financière de l’État (AIFE), qui a choisi la plateforme Bare Metal Pod pour héberger le Portail Public de Facturation, un service central dans les échanges numériques entre administrations, entreprises et collectivités. Désormais certifiée SecNumCloud 3.2, cette offre d’OVHcloud assure un haut niveau de sécurité, en intégrant des dispositifs tels que le chiffrement des données, l’isolation des réseaux et un contrôle granulaire des accès.

DEEP, la division numérique du groupe POST Luxembourg, a également retenu la solution proposée par le fleuron français OVH pour construire un cloud souverain. L’une des grandes forces d’OVHcloud réside dans la flexibilité de son offre Bare Metal Pod, qui peut être déployée aussi bien en environnement connecté que totalement isolé, en fonction du niveau de sensibilité des données.

Une extension prévue au cloud public et aux services critiques

OVHcloud prévoit d’étendre la qualification SecNumCloud à 40 services de son cloud public d’ici fin 2025. L’information a été confirmée par le directeur général du groupe, Benjamin Revcolevschi, dans une interview au Journal du Net. Cette stratégie vise à répondre aux nouvelles exigences imposées par des règlements européens comme DORA ou la directive NIS 2.

Comme le rapporte La Revue Tech, l’objectif est de couvrir l’ensemble des besoins en services numériques critiques dans les domaines de la santé, de la défense, de la finance et des services publics. Dans un contexte de guerre informationnelle et de menaces numériques persistantes, ce type de déploiement traduit une volonté claire : proposer une alternative crédible et souveraine aux solutions de cybersécurité proposées par les géants du numérique, notamment américains.

|

Répondre

|

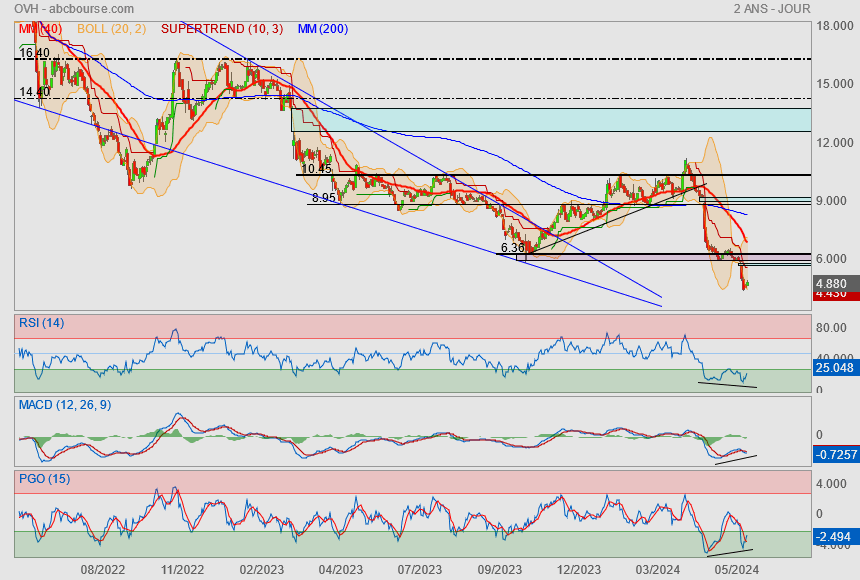

C'est marrant

tout doucement, mais vraiment tout doucement..

le titre se construit en mode rounding bottom (en U pour ceux qui pratique pas l'AT)!

Aujourd'hui, nous sommes revenus sur une résistance et sur le gap.

Situation à suivre avec le plus grand intérêt !

Message complété le 03/04/2025 11:51:57 par son auteur.

-----------------------------

-----------------------------

UE-Airbus, Dassault Systemes et d'autres industriels réclament une souveraineté technologique

information fournie par Reuters •17/03/2025 à 15:07

par Foo Yun Chee

Airbus AIR.PA , Dassault Systemes DAST.PA et plus de 90 entreprises européennes de défenses et groupes de pression ont exhorté la présidente de la Commission européenne, Ursula von der Leyen, à créer un fonds d'infrastructure souverain visant à accroître les investissements publics dans les technologies de pointe.

Selon ces entreprises et lobbies, les récents développements internationaux et les politiques menées par les États-Unis soulignent l'urgence pour l'Union Européenne de prendre des mesures pour maintenir son autonomie stratégique dans les secteurs clés.

"L'Europe doit reprendre l'initiative et devenir plus indépendante sur le plan technologique à tous les niveaux de son infrastructure numérique essentielle", ont-ils déclaré dans une lettre ouverte datée du 14 mars et consultée par Reuters.

Cela comprend notamment l'infrastructure logique - applications, plateformes, médias, cadres et modèles d'intelligence artificielle (IA) - ainsi que l'infrastructure physique telle que les puces, l'informatique, le stockage et la connectivité, ont-ils ajouté.

"Les multiples dépendances actuelles de l'Europe créent des risques de sécurité et de fiabilité, compromettent notre souveraineté et nuisent à notre croissance", ont-ils déclaré.

La lettre précise également qu'un fonds d'infrastructure souverain est essentiel pour financer un objectif aussi ambitieux, notamment dans les parties de la chaîne de valeur à forte intensité de capital, dont les technologies quantiques et le secteur des puces.

Les doutes quant à l'engagement des États-Unis envers ses alliés européens et la concurrence accrue de la Chine ont incité l'Union européenne à explorer diverses options pour financer conjointement des projets de défense, mais également des réseaux énergétiques et les médicaments essentiels.

Les signataires de la lettre ouverte proposent également que les gouvernements adoptent une politique d'"achat européen" dans les appels d'offres afin de stimuler la demande et d'encourager les entreprises à investir.

"L'objectif n'est pas d'exclure les acteurs non européens, mais de créer un espace où les fournisseurs européens peuvent légitimement rivaliser (et justifier l'investissement)."

Parmi les signataires de la lettre figurent également le fournisseur français de services d'informatique dématérialisée OVH Cloud OVH.PA et ses homologues d'autres pays de l'UE, tels que European Software Institute, European Startup Network, German AI Association, Amsterdam Internet Exchange (AMS-IX) ou encore la banque publique d'investissement française BPI France.

La lettre a aussi été adressée à Henna Virkkunen, vice-présidente exécutive de la Commission européenne à la Souveraineté technologique.

|

Répondre

|

OVHCLOUD LANCE SA NOUVELLE GAMME 2024 DE SERVEURS DÉDIÉS ECO

04/09/2024

OVHcloud annonce le lancement de sa nouvelle génération de serveurs dédiés Eco. Destinés aux particuliers et petites entreprises, les serveurs de la gamme Eco mettent à profit les engagements du Groupe en matière de durabilité et sont inspirés des principes de l'économie circulaire. Ainsi les serveurs Kimsufi, So you Start ou Rise de la gamme Eco insufflent une nouvelle vie aux principaux composants qui les constituent. Ils font l'objet d'une série de tests exigeants via un processus industriel complet pour servir les projets de leurs utilisateurs tout au long de leur durée de vie.

Pour cette nouvelle gamme Eco, OVHcloud propose des niveaux de performances supérieurs pour un rapport performance-prix sans commune mesure. De nouvelles fonctionnalités font leur apparition avec un réseau privé (vRack) accessible à la plupart des références mais aussi l'agrégation de liens OVHcloud pour la gamme Rise. La bande passante publique garantie est désormais supérieure et s'établit à 300 Mbps pour les clients So You Start quand la bande passante privée passe à 500 Mbps pour les clients Rise.

|

Répondre

|

pour le coup, hors analyse technique, le changement stratégiques des freres Klaba a rebattu les cartes, ils ne sont plus vendeurs de leur action, c'est déjà ça de pris ! c'est un vrai game changer

|

Répondre

|

Le plancher des 6.36/6€ a été rompu..

la baisse s'est accélérée ensuite.

Désormais, on se retrouve en situation de survente avec un potentiel double bottom.

alors :

affaire en or ou couteau qui tombe ?

|

Répondre

|

OVHCLOUD: PLOMBÉ PAR UNE DÉGRADATION DE BROKER

OVHcloud lâche 10% sous le poids d'une dégradation de recommandation chez Stifel de 'achat' à 'conserver', avec un objectif de cours abaissé drastiquement de 11,5 à six euros, le broker retirant en outre l'action de sa liste de titres de croissance.

Stifel juge 'problématique' la volonté des fondateurs de vendre des actions sur une base régulière pour financer d'autres activités en dehors du groupe, et estime que OVH 'a un long chemin à parcourir avant de regagner la confiance des investisseurs'.

|

Répondre

|

Je vous trouve dur avec OVH dans vos commentaires ...

J'ai travaillé plusieurs fois avec eux, et plutot avec statisfaction : c'est pas tout rose non plus chez les concurrents.

De plus, je connais quelques ESN qui avaient leur propre datacenter de cloud qui les abandonnent au profit d'OVH (et parfois aussi d'AWS ou autre gafam .... dépend du niveau de besoin de spécialisation sur-mesure des projets : plus le besoin de spécialisation est fort , plus OVH a de bons arguments .... pour le clef en main c'est plutot coté gafam)

Coté fondamentaux, la croissance a certes couté cher, mais c'est maitrisé et ils sont plutot sur la voie de devenir rentable. Et encore c'est à relativiser, la aussi en bons Francais nous ne sommes pas tendre avec nos boites .... me semble que la croissance de Tesla a couté bien bien plus cher en pourcentage de pertes sur CA pendant longtemps ... Ici c'est resté raisonnable me semble, mais on a la dent dure :p

Cette croissance ralentie (du à un ralentissement global du marché ESN me semble ), les nouveaux investissements commencent à etre payés en fond propres , la rentablité devrait pointer son nez ...

Bref en ce qui me concerne, je surveille et je vais probablement bientot prendre une petite ligne pour du long terme. Le niveau de valorisation actuel m'interesse :D

=> je suis preneur de toute AT :D

|

Répondre

|

Il n'est pas besoin de vol, avec une telle forteresse en carton...

|

Répondre

|

0

0

encore un business model douteux fondé sur le vol des données

|

Répondre

|

Les perspectives moyen terme ne sont pas bonnes

mais nous sommes possiblement à l'aube d'une rebond technique à minima.

En tous les cas, à ce niveau, le risk/reward est parfait !

on ne joue plus sous 6.36€ et des poussières

à l'inverse on vise 8e mini.

|

Répondre

|

OVHcloud retombe encore de plus de 6% à 7,20 euros, ce qui porte le retard du dossier à 25%, alors que le groupe a ajusté en baisse son objectif de chiffre d'affaires pour l'exercice 2024 en invoquant des "conditions difficiles", en particulier en Europe, malgré un bénéfice semestriel annoncé supérieur aux attentes. Le groupe a ainsi ramené sa prévision de croissance organique du chiffre d'affaires entre 9% et 10%, contre une fourchette de 11% à 13% précédemment annoncée.

"Cette visibilité économique réduite en 2024 nous conduit à revoir nos objectifs de chiffre d'affaires", explique le directeur général du groupe OVHcloud qui réalise l'essentiel de son chiffre d'affaires en France et plus largement en Europe.

Le chiffre d'affaires de l'entreprise en France a grimpé de 10,1% au premier semestre, contre une croissance de 14% au cours de la même période de l'année précédente. L'EBITDA ajusté de la société a pour sa part grimpé de 18,3% à 184 millions d'euros, dépassant les 180 millions d'euros prévus par le consensus fourni par le groupe. La marge d'EBITDA ajusté a atteint 37,9% au cours du semestre, en hausse de 2,5 points comparé au premier semestre 2023.

Parmi les derniers avis de brokers, Morgan Stanley est à 'pondération de marché' sur OVH en visant un cours de 9,45 euros.

|

Répondre

|

OVH : dégradation des perspectives

23/04/2024

Une croissance moins soutenue

Estimation. OVH Cloud vient de réviser en baisse ses prévisions relatives à l'exercice 2023/2024. Avec l'assombrissement de l'environnement économique, les clients surveillent davantage leurs dépenses. En conséquence, la croissance organique d'OVH devrait être comprise entre +9% et +10% contre une estimation initiale située entre +11% et +13%... Face aux champions du Cloud type Microsoft, Amazon ou Google, l'entreprise d'Octave Klaba est très dépendante du Vieux Continent. Or, la dynamique est bien plus tonique de l'autre côté de l'Atlantique où l'activité économique continue de croître sur un rythme de l'ordre de +3%.

Rentabilité. Dans l'univers du Cloud, OVH fait aussi figure de challenger et peine à se démarquer des leaders mondiaux... En matière de profitabilité, si la firme Hexagonale dégage une marge d'Ebitda confortable, son résultat net s'est élevé à -40,3 ME sur le dernier millésime avec l'effet des amortissements et des charges financières. OVH présente en effet une dette nette de 648 ME avec un levier représentant 1,9 fois l'Ebitda... Si le titre OVH corrige de 20% depuis un an, la société capitalise encore 1,5 Milliard d'Euros. Dans ces conditions, le ratio valeur d'entreprise sur Ebitda est de 8 ce qui n'est pas particulièrement abordable...

Bourse. Notre avis sur le dossier OVH n'a pas changé. Tant que les résultats se situent dans le rouge, nous considérons que la valeur ne présente pas un réel attrait. En conséquence, il ne semble pas pertinent de chercher à acquérir des titres OVH. Avec le recul, on se rend compte d'ailleurs que l'IPO s'est réalisée sur des bases trop élevées. L'action est arrivée sur le marché parisien en octobre 2021 sur la base d'un prix unitaire de 18,50 Euros. Le parcours accompli depuis est bien décevant avec une baisse des cours de 60%... Comme quoi, la croissance de l'activité ne suffit pas pour délivrer de la performance boursière si la rentabilité ne suit pas...

|

Répondre

|

Bonjour,

15% de baisse du cours pour une révision de quelques pourcents de la prévision de CA 2024 !!!

*actionnaire

|

Répondre

|

Le 04 avril 2024 à 08:21

OVHcloud annonce le lancement de la région 3-AZ située à Paris, nouvelle zone de disponibilité qui 'vise à offrir aux entreprises une présence dans trois datacenters géographiquement proches pour offrir résilience et faibles temps de latence'.

Les trois datacenters distincts bénéficient de sources d'alimentation différentes. Les données peuvent être répliquées pour un basculement quasi instantané ou bien distribuées pour mise à l'échelle offrant aux organisations une résilience accrue.

'Nous proposerons à l'avenir nos produits Public Cloud au travers de cette solution alors que de nouvelles régions 3-AZ devraient arriver', a déclaré Yaniv Fdida, chief product & technology officer d'OVHcloud.

|

Répondre

|

Structure de retournement moyen terme

A ce stade, c'est ça passe ou ça casse !

A suivre.

-------------

Stifel remonte son conseil

Actualité publiée le 04/03/24 10:10

(CercleFinance.com) - Stifel remonte son conseil sur OVH de 'conserver' à 'achat', avec un objectif de cours porté de sept à 11,5 euros, 'des annonces à la récente réunion investisseurs ayant accru la visibilité sur l'expansion de la marge d'EBIT et le FCF sur les trois prochaines années'.

'La dynamique à court terme est positive grâce à une base de comparaison favorable', ajoute le broker, pour qui les publications de résultats à venir du groupe ont le potentiel de soutenir une revalorisation.

Stifel se dit convaincu que le cours de l'action OVH devrait significativement monter pour atteindre 25 euros par action en l'espace de quatre ans et offrir aux investisseur un retour annuel moyen de l'ordre de 30%.

|

Répondre

|

Suivez les marchés avec des outils de pros !

Suivez les marchés avec des outils de pros !