Elior : " La Mayonnaise haussière prendra t' elle corps ? "

Cours temps réel: 2,658 -1,19%| Cours | Graphes | News | Analyses et conseils | Société | Historiques | Vie du titre | Secteur | Forum |

De mon point de vue...

la mayonnaise est en train de prendre..

plus qu'à espérer par ses détenteurs que les résultats ne se transforment pas en un soufflet !

|

Répondre

|

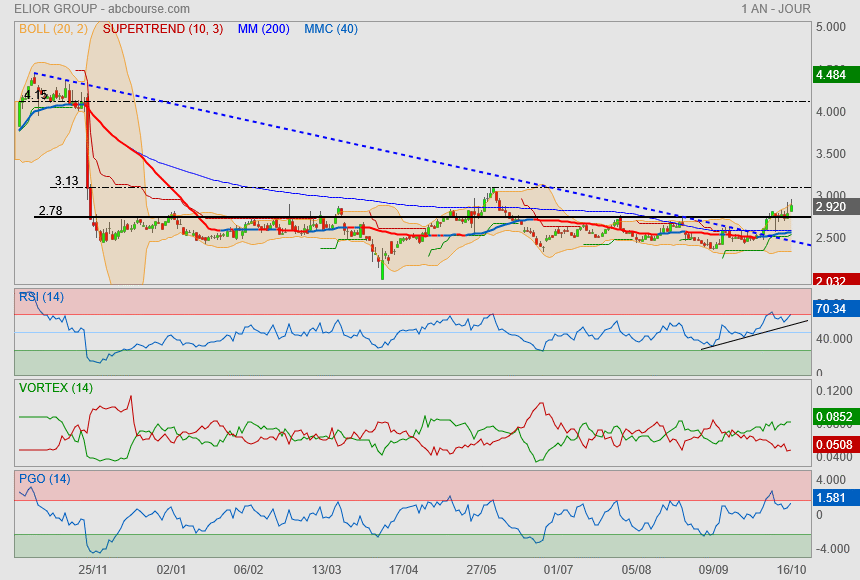

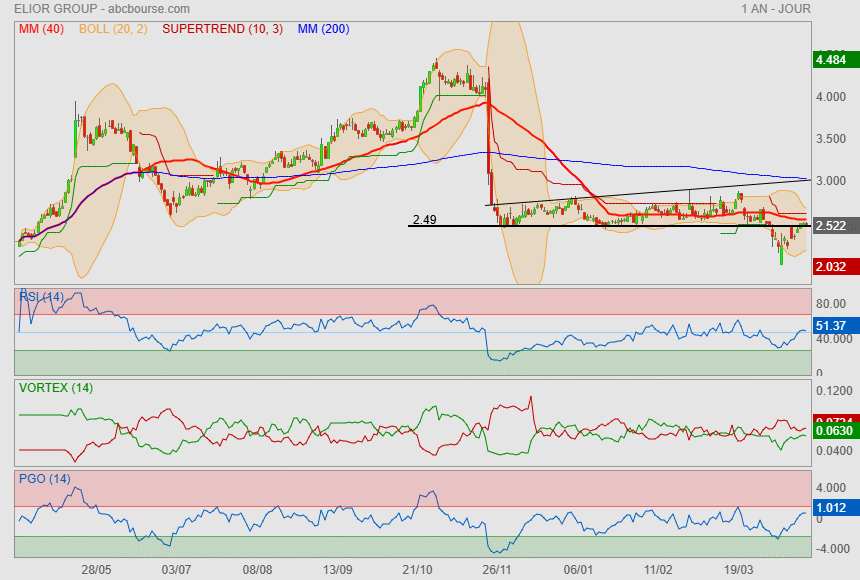

Journée intéressante

On vient de passer au dessus de mon oblique bleue

et on passe aussi le supertrend et la Mm200.

Cela demande confirmation durant la semaine prochaine

|

Répondre

|

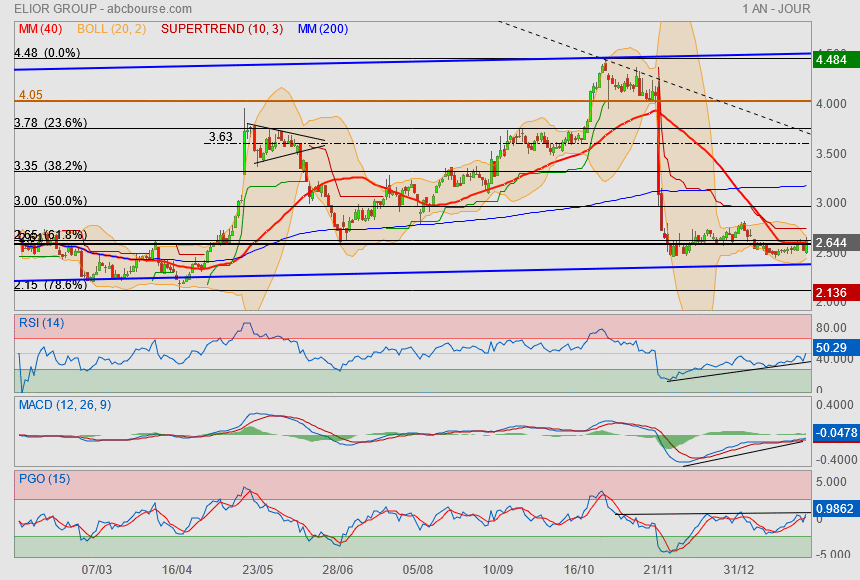

La bougie hebdomadaire qui pourrait être visualisee vendredi soir sera un indicateur supplémentaire. Un niveau de 2.77€ serait intéressant pour la suite.. Rendez vous pris à 17h36.

Message complété le 23/08/2025 09:38:38 par son auteur.

On termine à 2.722 €

La semaine prochaine sera intéressante pour la suite des événements.

Message complété le 23/08/2025 09:39:02 par son auteur.

On termine à 2.722 €

La semaine prochaine sera intéressante pour la suite des événements.

|

Répondre

|

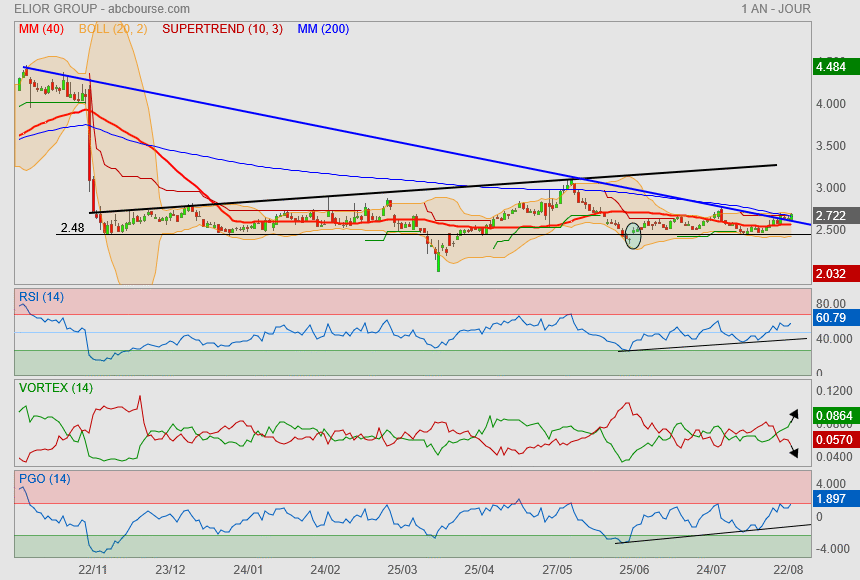

Ça ne peut pas rester enfermé comme ça encore des plombes..

Que ce soit sur le prix ou sur les indicateurs, on a congestionné

ou on arrive sur des résistances.

Côté prix, on est coiffée par une oblique bleue baissière +

la Mm200 qui est, elle aussi, baissière. c'est assez embêtant !

On verra bie nsi les 2.48 vont tenir une fois de plus

|

Répondre

|

Il est évident qu'un jour ou l'autre, il y aura regain d'intérêt sur le titre.

|

Répondre

|

On repart pour un tour ?

|

Répondre

|

Nous revoilà à la case départ

|

Répondre

|

retour 2,65 comme d'habitude chaque hausse vendue

|

Répondre

|

On tente une sortie ?

|

Répondre

|

Le 17/02 :

"la situation est toujours dans le même délire..

pire encore, les indicateurs sont de plus en plus haut.

Il y a clairement une anomalie sur ce titre mais ça finira bien par péter ! "

----------------------

Cette fois c'est la bonne ?

on va aller embrasser la Mm200 oui ou merde !

|

Répondre

|

qui dit mieux ?? 5,20€

allez soyez joueur

|

Répondre

|

@LBWB

mon pru est de 2,77 euros .

je conserve car comme tu le dis , je pense qu'un jour , cela va booster. D'ailleurs, juste en jetant un coup d'oeil sur les dernières informations, la société parle de rachats d'actions et cela devra entrainer le titre vers des niveaux plus raisonnables de valorisation.

|

Répondre

|

j'ai tt vendu cela m'énervai

du coup elle devrai monter

Message complété le 17/02/2025 20:34:07 par son auteur.

j'avais 2.57 prix d'achat il y a 1 mois

suite aux différents échecs 1.70 / 1.75 j'ai vendu

Message complété le 18/02/2025 17:44:35 par son auteur.

échecs 2.70/2.75 bien entendu

|

Répondre

|

Quasi un mois plus tard mon dernier post..

la situation est toujours dans le même délire..

pire encore, les indicateurs sont de plus en plus haut.

Il y a clairement une anomalie sur ce titre mais ça finira bien par péter !

|

Répondre

|

@ptitchat 72

effectivement, c'est intéressant et une cloture ce vendredi 31 m'envier 2025 à 2.72 serait intéressante en bougie hebdomadaire . J'ai lu concernant la dernière réunion cette semaine d'Elior en assemblée qu'il y avait eu mauvaise interprétation de ce qui avait été décrit lors des derniers résultats et qui avait alors entrainé la chute de l'action. Je reste très positif pour l'avenir et je suis confiant pour une hausse renforcée par le programme de rachats d'actions .

objectif 4.40 euros

actionnaire

Message complété le 30/01/2025 20:43:58 par son auteur.

lire ; vendredi 31 janvier 2025

|

Répondre

|

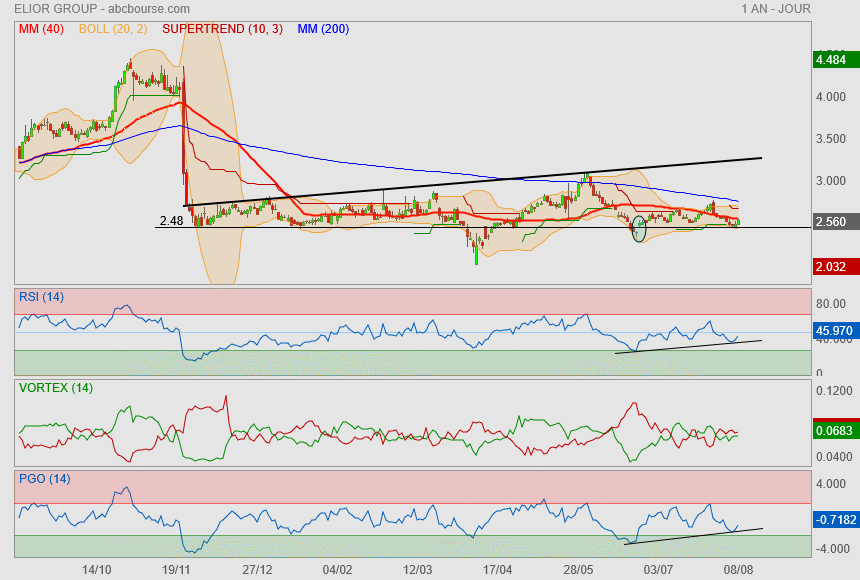

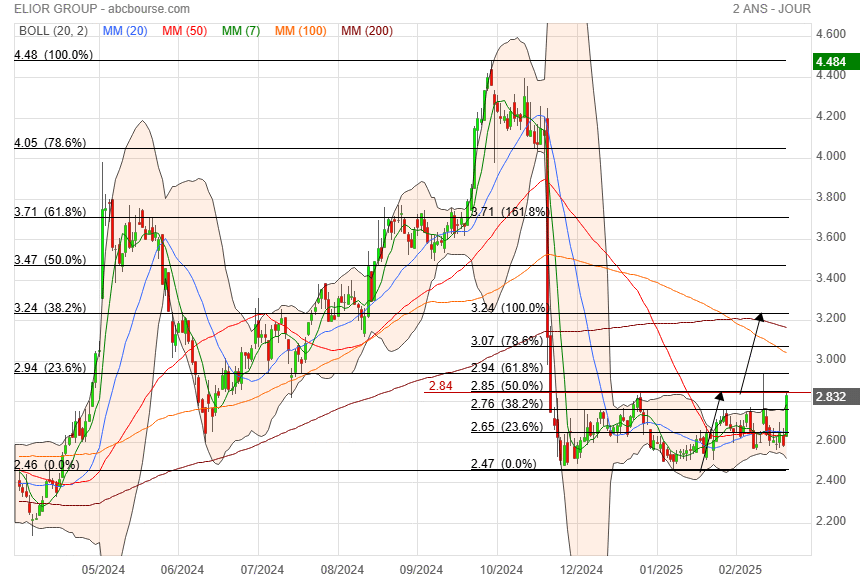

le 22/12 :

"Les indicateurs ont bien répondu..

alors que le prix, lui, a du mal.

ceci étant, il y a une belle bataille autour du fibo 61.8 ou des 2.61€

et ce avec un rétrécissement des Boll.

Je trouve la situation positive et très intéréssante en terme de risk/reward.

Les objectifs à la hausse sont : 3 / 3.20 / 3.35€"

----------------------

Plus d'un mois plus tard, on en est toujours au même point..

ceci dit, il y a une force positive qui se renforce sur les indicateurs.

Il y aurait rien d'étonnant à ce que ça parte enfin !

la dernière fois je disais couper sous 2.60...

c'était trop proche du jeu. en fait, on peut se donner une marge avec l'oblique bleue (~2.40).

objectif à la hausse Mm200 ==> 3.20€

|

Répondre

|

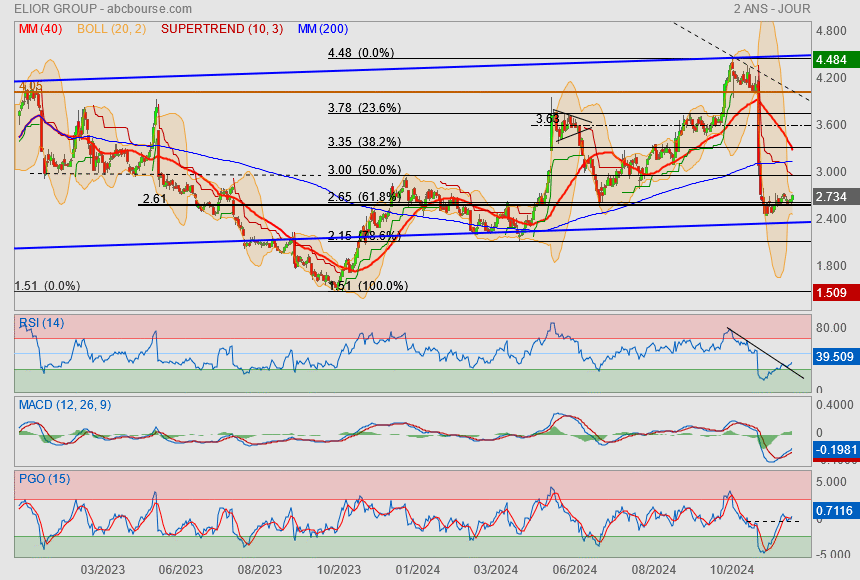

Post du 27/11 :

"Désormais, après les ventes massives de ces derniers jours, nous nous retrouvons avec des indicateurs dans de l'excès baissier.

Théoriquement, un rebond technique de ceux ci devrait bientôt prendre forme...

Là où je serais dubitatif, c'est qu'en mettant les ratios fibo de la dernière vague haussière, on se retrouverait sous les 61.8%..

et sous une zone de prix qui a fait valeur de support / résistance."

-------------------

Les indicateurs ont bien répondu..

alors que le prix, lui, a du mal.

ceci étant, il y a une belle bataille autour du fibo 61.8 ou des 2.61€

et ce avec un rétrécissement des Boll.

Je trouve la situation positive et très intéréssante en terme de risk/reward.

Les objectifs à la hausse sont : 3 / 3.17 / 3.35€

on coupe sous 2.60.

|

Répondre

|

Pour JP Morgan, le redressement du groupe de restauration collective Elior est en bonne voie

Aujourd'hui à 14:10

(BFM Bourse) - L'intermédiaire financier a relevé son conseil et son objectif de cours sur Elior ce vendredi. JP Morgan salue les efforts de redressement du groupe, favorisé par des hausses de prix, des gains d'efficacité et une sortie réussie de contrats non-rentables.

Elior monte en Bourse vendredi après un relèvement de recommandation par JP Morgan, les analystes jugeant que le groupe français de restauration collective est bien positionné pour réussir sa restructuration, après plusieurs années difficiles.

Dans une note plus globale sur le secteur européen de l'hôtellerie et de la restauration, JP Morgan relève sa recommandation sur le titre Elior de "neutre" à "surpondérer" et son objectif de cours de 3,5 à 4,5 euros.

Selon les analystes, le président-directeur général Daniel Derichebourg prend les bonnes mesures pour redresser l'entreprise, en se concentrant sur l'amélioration du mix de contrats et la reprise des marges.

Des signaux clairs d'une amélioration

La note salue les signaux clairs de l'amélioration opérationnelle d'Elior, notamment grâce à des hausses de prix, des gains d'efficacité et à la sortie réussie de contrats non rentables.

"Alors qu'à court terme, Elior reste sélective et prévoit de donner la priorité aux nouveaux contrats dont la rentabilité est supérieure à la moyenne, la prochaine étape consistera à l'amélioration de la dynamique globale des contrats, qui est à la traîne par rapport à ses pairs depuis un certain temps", prévoient les analystes.

JP Morgan anticipe également que la rentabilité d'Elior devrait revenir à son niveau d'avant la crise du COVID-19 d'ici 2027, le groupe visant une marge d'Ebita (résultat opérationnel retraité de certains éléments) cible de 3,8%.

La note évoque cependant les risques qui pèsent sur le titre, dont la pression de l'inflation et des retards possibles dans le redressement de la marge sous-jacente du groupe.

|

Répondre

|

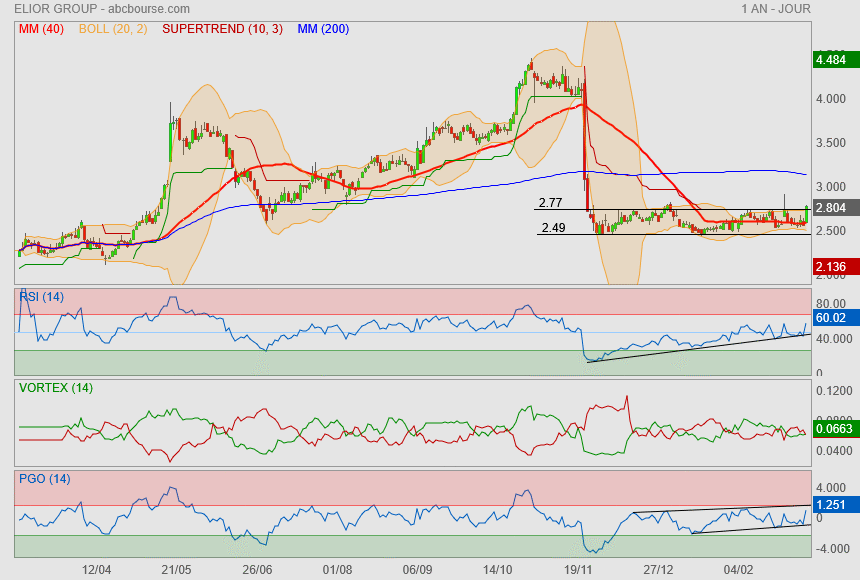

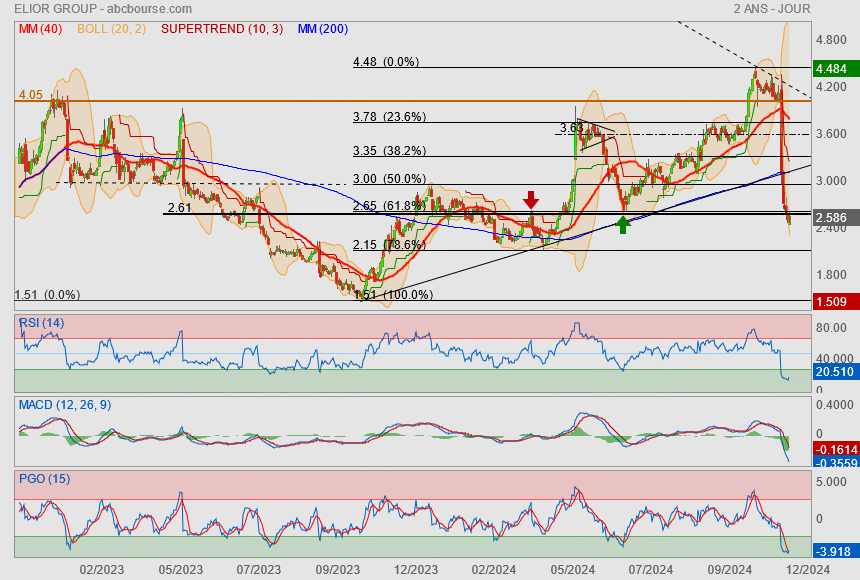

Bon.. suite à une mauvaise perception des derniers résultats (enfin de ses perspectives)

le mode recovery graphique a explosé en vol

Désormais, après les ventes massives de ces derniers jours, nous nous retrouvons avec des indicateurs dans de l'excès baissier.

Théoriquement, un rebond technique de ceux ci devrait bientôt prendre forme...

Là où je serais dubitatif, c'est qu'en mettant les ratios fibo de la dernière vague haussière, on se retrouverait sous les 61.8%..

et sous une zone de prix qui a fait valeur de support / résistance.

Les prochains jours (quasi sans les US) vont être importants à suivre pour le coup !

Vers le haut, on viserait un retour vers 3€ ou au mieux sur la Mm200, qui se confond avec l'ancien support oblique vers 3.15€.

|

Répondre

|

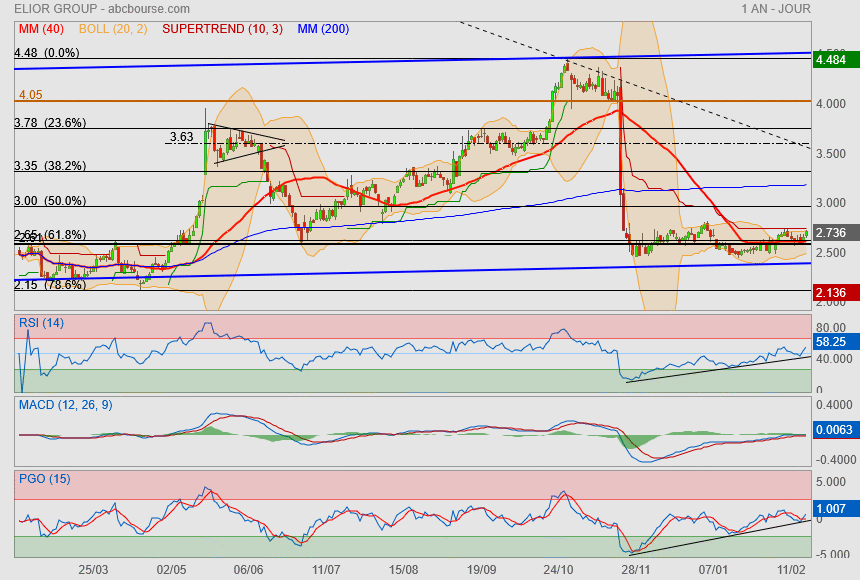

Il y a comme un caillou dans la chaussure !

------------------

La prudence d'Elior sur ses perspectives est lourdement sanctionnée en Bourse

Aujourd'hui à 11:27

(BFM Bourse) - Le groupe de restauration collective a livré des résultats pour l'ensemble de son exercice 2023-2024 supérieures aux attentes. Mais la société a fait part d'objectifs prudents pour l'exercice en cours.

En raison de son flottant limité (51,9%), Elior reste une action très volatile et ses cours ont parfois tendances à réagir violemment à ses publications.

C'est encore le cas ce mercredi. Le titre du groupe de restauration collective plonge de 20% vers 11h30, accusant de loin la plus forte baisse du SBF, après que la société a publié les résultats de l'ensemble de son exercice 2023-2024, clos fin septembre dernier.

Dans les faits, les comptes annuels d'Elior n'ont pas réservé de mauvaise surprise. Après plusieurs années difficiles, marquées par la hausse des coûts de la main d'œuvre et des denrées alimentaires, le groupe a sorti la tête de l'eau.

D'octobre à fin septembre, l'entreprise a dégagé des revenus de 6,05 milliards d'euros, en hausse de 5,1% en données comparables, en ligne avec les attentes du consensus qui tablait sur un chiffre d'affaires de 6,04 milliards d'euros et une croissance de 5,3% en données comparables, selon Oddo BHF.

Une rentabilité au-dessus des attentes

Le résultat opérationnel retraité de certains éléments (Ebita) ajusté a été multiplié par plus de 2,5 à 167 millions d'euros, pour une marge correspondante de 2,8%. Le consensus anticipait un taux de 2,7%.

Elior explique avoir notamment bénéficié de son recentrage vers des contrats plus rentables et des mesures d'efficacité opérationnelle permises par l'intégration de DMS, la branche multiservices (nettoyage, désinfection) de Derichebourg. Cette activité a été reprise par Elior en avril 2023. En échange de l'apport de DMS au groupe de restauration collective, Derichebourg est monté à environ 48% du capital d'Elior.

Oddo BHF remarque toutefois que le résultat net est resté en perte (-41 millions d'euros) alors que les analystes tablaient sur un léger bénéfice de 7 millions d'euros.

Indicateur clef dans le secteur de la restauration collective, le taux de rétention d'Elior sur ses clients a légèrement baissé, à 91,2% à fin septembre contre 92% un an plus tôt. Ce qui est toutefois dû à la volonté du groupe de mettre fin à des contrats non rentables, une initiative qui a pesé à hauteur de 1,5 point de pourcentage sur ce taux de rétention.

Par ailleurs, le levier d'endettement, soit la dette nette rapportée à au résultat brut d'exploitation (Ebitda) sur douze mois glissants, s'est inscrit à 3,8 contre 5,4 à fin septembre 2023. La société est ainsi largement sous son "covenant", c'est-à-dire son ratio d'endettement maximal permis par ses créanciers, de 4,5.

"Cette publication annuelle est rassurante sur l'évolution opérationnelle du groupe, notamment sur la rentabilité, la mise en œuvre des synergies et la réduction des coûts", apprécie, in fine, Oddo BHF.

Des perspectives trop justes

Le hic provient des perspectives pour l'exercice 2024-2025 livrées par Elior. La société a indiqué tabler sur une croissance de ses revenus située entre 3% et 5%, sur une marge d'Ebita de plus de 3%, ainsi que sur un levier d'endettement de moins de 3,5 à fin septembre 2025.

C'est un peu timide au regard des attentes, puisque, selon Oddo BHF, le consensus espérait une croissance de 4,6% en données comparables pour 2024-2025, une marge d'Ebita de 3,4% et un ratio d'endettement à 2,9.

TP ICAP Midcap qualifie ces objectifs 2024-2025 de "prudents". "Bien que nous comprenons complètement la prudence de la direction et la volonté de sur-délivrer comme en 2024, prendre le milieu de fourchette de la guidance impliquerait de réduire nos attentes de bénéfice par action 2024 de -25%", explique le bureau d'études.

"Le marché sanctionne une communication un peu prudente du groupe mais à ce stade cette prudence peut se justifier", relativise un analyste.

À noter que dans sa communication sur ses perspectives, Elior explique qu'il continue d'évaluer "les opportunités d'optimisation de la structure de son capital et son profil de maturité de la dette en tenant compte des conditions de marché en vigueur".

"Bien que toutes les options soient ouvertes, nous comprenons qu'une augmentation de capital n'est pas à l'ordre du jour", juge toutefois Oddo BHF.

L'analyste précédemment cité effectue la même déduction. "Ce n'est pas dans l'intérêt de Derichebourg de faire une augmentation de capital car ils seraient dilués", explique-t-il.

|

Répondre

|

Forum de discussion Elior Group

202510131323 824514 Suivez les marchés avec des outils de pros !

Suivez les marchés avec des outils de pros !