RENAULT - News - Recos - Page 2

Cours temps réel: 34,04 -0,21%| Cours | Graphes | News | Analyses et conseils | Société | Historiques | Vie du titre | Secteur | Forum |

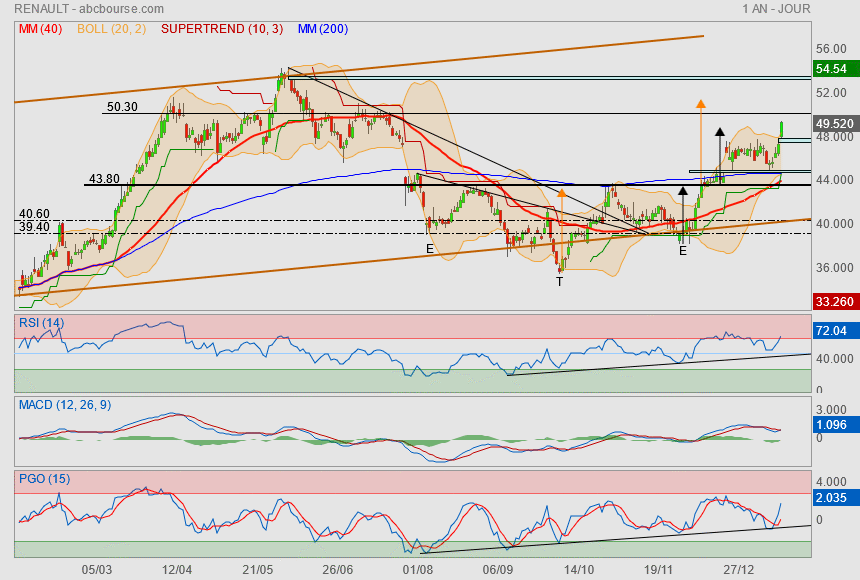

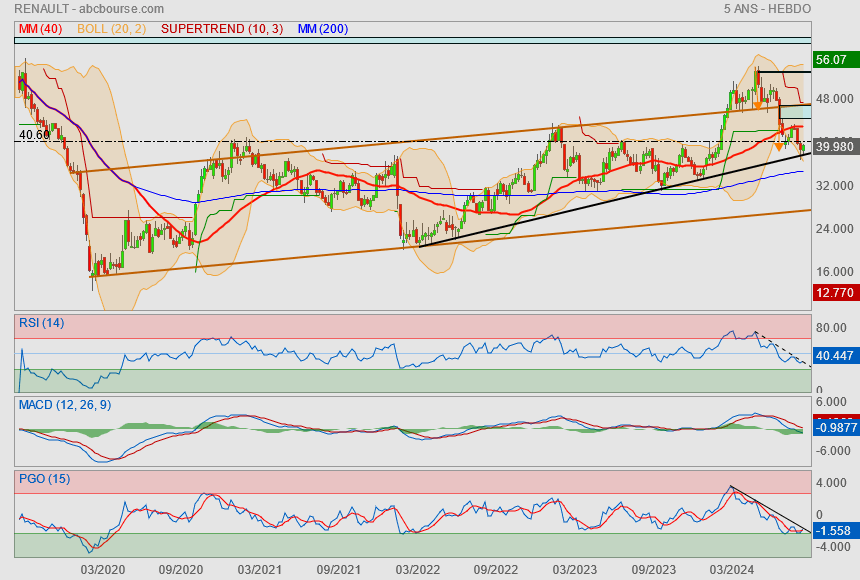

Graphiquement, la 1ere cible de l'ETEi est atteinte (flèche noire)...

reste la seconde et avec un poil d'euphorie, une touchette sur le gap serait cool !

-----------------------

Deuxième année de ventes en hausse, l'électrique à 12% au 4e trimestre

Publié le 16/01/2025 à 08h53

PARIS (Reuters) - Le groupe Renault a fait état jeudi d'une hausse de 1,3% de ses ventes mondiales de véhicules en 2024, sa deuxième année de croissance consécutive, ralentie par rapport aux +9% de 2023 mais supérieure néanmoins à plusieurs concurrents plus grands que lui.

Le constructeur au losange a vendu l'an dernier 2,3 millions de voitures et fourgons à travers le monde. Il avait renoué l'année précédente avec la croissance après quatre ans de baisse d'affilée qui l'avaient éloigné de son record de 3,88 millions de véhicules écoulés en 2018.

Le groupe, qui a connu les années passées une restructuration drastique et un profond repositionnement stratégique sous la houlette du directeur général Luca de Meo, bénéficie de l'un des plus importants renouvellements de gamme de son histoire.

L'arrivée des Renault Rafale, Symbioz, ou des Scenic et R5 électriques, a permis un franc rebond de 6,1% des ventes au quatrième trimestre alors que la croissance avait ralenti tout au long de l'année, reflet du marasme du marché automobile, les incertitudes économiques et politiques n'incitant pas les clients à la dépense.

Volkswagen, premier constructeur automobile européen, a fait état mardi d'une baisse de 2,3% de ses ventes mondiales en 2024. Le géant allemand peine à réduire ses coûts à domicile et est confronté à une guerre des prix en Chine, son principal marché.

Après dix nouveaux véhicules en 2024, Renault prévoit sept lancements supplémentaires en 2025, notamment le SUV Dacia Bigster, grand frère du best-seller Duster, et le petit SUV électrique R4.

"2024 est (...) une année charnière, qui a été marquée par de nombreux lancements produits et qui donne le départ de la deuxième partie du plan Renaulution", a expliqué Fabrice Cambolive, directeur général de la marque Renault, qui représente plus des deux tiers des ventes du groupe, au cours d'une téléconférence de presse.

DEUXIEME SUR L'HYBRIDE EN EUROPE

Le plan stratégique lancé en 2021 prévoit trois phrases: "résurrection", après la perte historique accusée l'année précédente, "rénovation", axée sur le renouvellement des gammes, puis "révolution" afin d'achever la mue du groupe vers les nouvelles technologies et l'électrification.

Celle-ci reste bien engagée en Europe avec la technologie hybride, où la marque Renault est la deuxième du continent derrière Toyota et qui a atteint 40% des ventes de véhicules thermiques du groupe grâce au succès de son système maison "E-Tech".

L'électrique ne représente toujours quant à lui que 9% des ventes du groupe, mais la montée en puissance du Scenic et l'arrivée de la R5 néo-rétro, emblème du plan "Renaulution", ont fait monter ce taux à plus de 12% au quatrième trimestre.

Cette réinvention de la célèbre Renault 5 des années 1970, élue voiture de l'année la semaine dernière, a enregistré près de 10.000 immatriculations en France, son premier pays de commercialisation, depuis son lancement en octobre. La nouvelle R5 sera lancée au premier trimestre 2025 dans plusieurs autres pays européens et sera aussi proposée dans une version plus abordable.

La moyenne d'émissions des hybrides Renault et la montée de l'électrique explique que contrairement à d'autres groupes automobiles, qui viennent de conclure des accords de pooling avec l'américain Tesla ou la marque Polestar du chinois Geely pour tenir leurs objectifs de CO2, Renault n'a pas encore franchi un tel pas.

"On a toute l'offre pour faire les objectifs de CO2, ce qu'on ne mesure pas, c'est le niveau de la demande", a déclaré Fabrice Cambolive.

Les deux autres marques du groupe, Dacia pour le low cost et Alpine pour les modèles sportifs haut de gamme, ont vu leurs ventes respectivement croître de 2,7% et de 5,9% l'an dernier. Chez Dacia, la petite Sandero a franchi la barre des 300.000 ventes sur une année avec une croissance de 14,5%. De tous les constructeurs, c'est la voiture la plus vendue en Europe.

Alors que plusieurs autres constructeurs ont revu l'an dernier à la baisse leurs prévisions de résultats face à la dégradation globale du marché automobile et à des difficultés opérationnelles spécifiques, Renault a confirmé à l'automne dernier viser en 2024 une marge opérationnelle supérieure ou égale à 7,5% et un free cash flow supérieur ou égal à 2,5 milliards d'euros.

Ses résultats annuels seront publiés le 20 février.

|

Répondre

|

Post du 07/12 :

"Je veux du Renault pour Noël..

les indicateurs sont bien positionnés pour un rush de fin d'année

j'aime mes indicateurs sur Ut hebdo donc je crois au comblement de gap et au contact supertrend à 47.80€ ♥ "

----------

Et bien, c'est exactement ce qui s'est passé

Depuis on végète sur ce niveau..

les indicateurs sont tendus..

mais les projections des ETEi ne sont toujours pas atteintes.

j'espère un ptit up en ce début d'année au moins pour toucher la 1ère flèche noire et la projection d'une ancienne oblique support (49/49.1€).

----------------------

affiche une belle performance sur l'année 2024

Actualité publiée le 31/12/24 12:16

(CercleFinance.com) - Le titre a progressé de plus de +27% depuis le 1er janvier 2024 et affiche l'une des meilleures performances du CAC40.

Oddo BHF a réaffirmé son opinion 'surperformance' et son objectif de cours de 60 euros sur Renault, après l'annonce par Honda et Nissan d'un protocole d'entente (MoU) en vue de leur rapprochement, qui pourrait également inclure Mitsubishi Motors.

Si le read-across pour Renault reste limité à ce stade, le bureau d'études pense que le constructeur automobile français 'devrait jouer un rôle important dans les discussions, que ce soit sur le plan opérationnel ou, surtout, sur le plan actionnarial'.

'La participation de Renault dans Nissan nous semble toujours plus monétisable aujourd'hui avec cet accord qu'avant, et la 'meilleure' perception induite de Nissan à court terme nous confortent dans notre opinion d'un scénario favorable à Renault', juge-t-il.

HSBC de son côté fait de la firme au losange sa valeur préférée dans le secteur automobile en Europe.

Dans une étude sectorielle, les analystes de HSBC préviennent que les constructeurs automobiles européens vont devoir faire face à de nombreux risques en 2025, mais qu'une grande partie d'entre eux sont désormais intégrés dans les cours.

De leur point de vue, la situation difficile qu'ils traversent actuellement va nécessiter une vague massive de réductions de coûts appelée à renforcer, in fine, la santé du secteur.

Dans cette optique, HSBC dit afficher sa préférence pour le titre Renault, que le bureau d'études dit associer à un moindre niveau de risque.

'L'exposition limitée de Renault à la Chine et aux Etats-Unis constitue une aubaine pour 2025', ont indiqué les analystes dans leur note.

'Nous pensons que le groupe bénéficie d'une meilleure résilience en termes de prix que le marché ne le pense et sa situation en matière d'émissions de CO2, quoique d'apparence fragile, devrait s'améliorer de manière significative', a ajouté HSBC.

|

Répondre

|

Facile avec l Argent du Contribuable

|

Répondre

|

La Commission ne veut pas revenir sur les objectifs d'émissions de CO2 des voitures

Publié le 12/12/2024 à 12h59

BRUXELLES (Reuters) - La Commission européenne n'a pas l'intention de modifier ses objectifs de réduction des émissions de CO2 dans le secteur automobile, malgré les pressions croissantes du plus grand groupe politique au Parlement européen, a déclaré jeudi à Reuters Wopke Hoekstra, commissaire européen chargé du climat.

Cette semaine, le Parti populaire européen (PPE) a lancé une campagne pour affaiblir les principales politiques de l'Union européenne (UE) visant à réduire les émissions de CO2 des véhicules thermique.

Les constructeurs automobiles et les gouvernements nationaux font pression sur Bruxelles pour aider le secteur automobile européen en difficulté.

Interrogé sur la possibilité de modifier les règles relatives aux émissions de CO2 des voitures à moteur thermique, Wopke Hoekstra, commissaire européen chargé du climat, s'est montré catégorique.

"La réponse est non", a-t-il déclaré à Reuters en marge d'un événement à Bruxelles.

Wopke Hoekstra Hoekstra, tout comme la présidente de la Commission européenne, Ursula von der Leyen, appartiennent au PPE.

Le secteur automobile européen traverse une période difficile, avec des milliers d'emplois menacés en raison d'une faible demande, de la concurrence chinoise et de ventes de véhicules électriques inférieures aux attentes.

Bruxelles a souligné que les règles en matière de climat étaient essentielles pour atteindre les objectifs de réduction des émissions légalement contraignants de l'Union européenne, tout en garantissant un environnement stable pour les investissements des entreprises européennes.

La principale demande du PPE est que les constructeurs automobiles soient exemptés des limites d'émissions de CO2 pour 2025, que nombre d'entre eux ne respecteront pas.

L'Association des constructeurs européens d'automobiles(Acea) a averti que l'industrie pourrait être contrainte de régler jusqu'à 15 milliards d'euros d'amendes si elle ne parvenait pas à atteindre les objectifs fixés pour 2025, un montant qui, selon elle, pénaliserait l'investissement.

Wopke Hoekstra a minimisé ces préoccupations, soulignant que les constructeurs automobiles avaient été condamnés à des amendes bien moins élevées lorsqu'ils n'ont pas atteint les objectifs d'émissions de l'UE pour 2020.

Le PPE propose d'introduire un calcul basé sur une moyenne sur trois ans pour évaluer si les constructeurs automobiles se conforment aux limites de CO2 l'année prochaine, leur permettant ainsi d'étaler ces objectifs immédiats et d'éviter les amendes si elles se rattrapent en 2026 et 2027.

|

Répondre

|

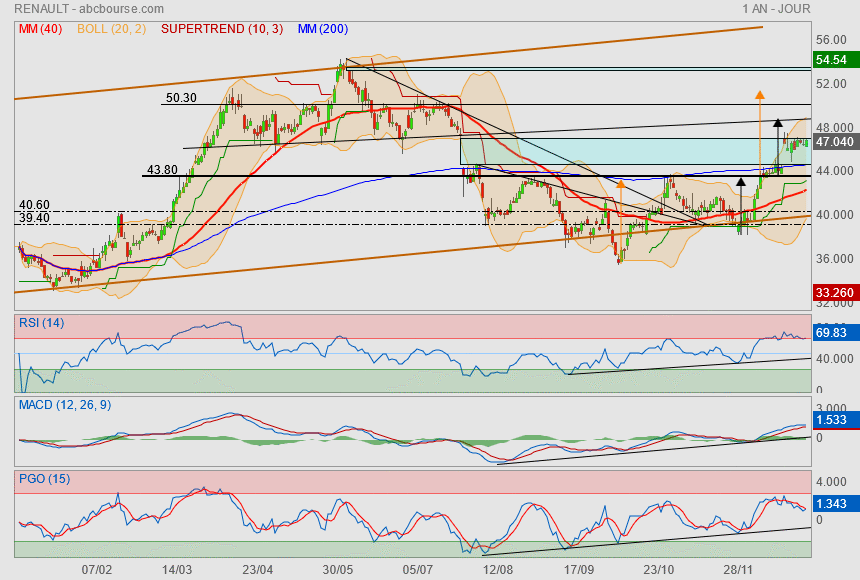

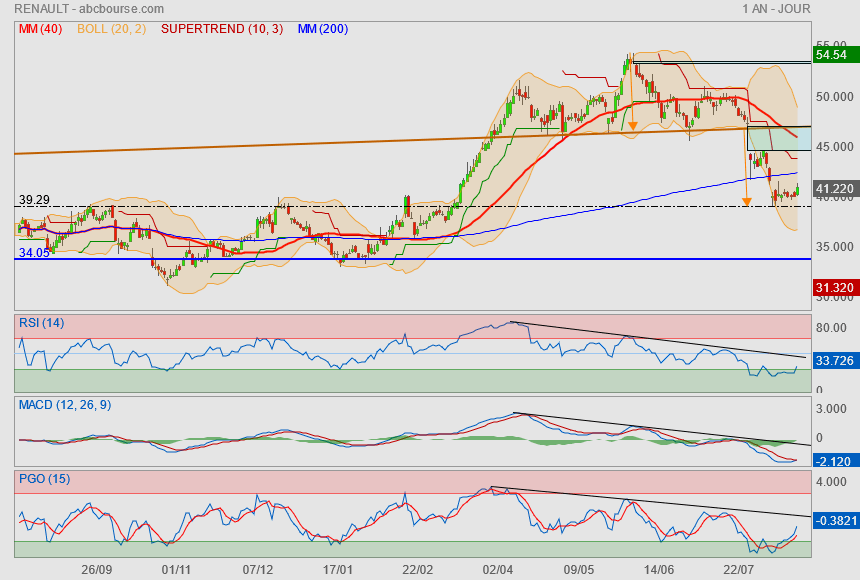

"Je veux du Renault pour Noël..

les indicateurs sont bien positionnés pour un rush de fin d'année"

----------------

J'ai bien fait de monter dans la totomobile.. ça rush !

par contre, là, il va déjà falloir faire le plein.

on a quasi touché la Mm200... mais surtout, on est positionné en triple top horizontal (43,80)

le rush de Noël se joue dès à présent !

j'aime mes indicateurs sur Ut hebdo donc je crois au comblement de gap et au contact supertrend à 47.80€ ♥

|

Répondre

|

le titre monte, valeur auto préférée de HSBC

Actualité publiée le 06/12/24 14:44

(CercleFinance.com) - Le titre Renault se hisse vendredi au sein du peloton de tête des plus fortes hausses de l'indice CAC 40 après des commentaires favorables de HSBC, qui fait de la firme au losange sa valeur préférée dans le secteur automobile en Europe.

Dans une étude sectorielle, les analystes de HSBC préviennent que les constructeurs automobiles européens vont devoir faire face à de nombreux risques en 2025, mais qu'une grande partie d'entre eux sont désormais intégrés dans les cours.

De leur point de vue, la situation difficile qu'ils traversent actuellement va nécessiter une vague massive de réductions de coûts appelée à renforcer, in fine, la santé du secteur.

Dans cette optique, HSBC dit afficher sa préférence pour le titre Renault, que le bureau d'études dit associer à un moindre niveau de risque.

'L'exposition limitée de Renault à la Chine et aux Etats-Unis constitue une aubaine pour 2025', écrivent les analystes dans leur note.

'Nous pensons que le groupe bénéficie d'une meilleure résilience en termes de prix que le marché ne le pense et sa situation en matière d'émissions de CO2, quoique d'apparence fragile, devrait s'améliorer de manière significative', ajoute HSBC.

|

Répondre

|

Je veux du Renault pour Noël..

les indicateurs sont bien positionnés pour un rush de fin d'année

il y aurait rien de surprenant à revoir le cours sur la zone du gap et de la Mm40.

en tous les cas, on se bat pour rester dans le corridor ascendant marron.

manquerait plus qu'ils nous fassent une ETEi tient !

|

Répondre

|

l'électrique c'est fantastique !

Par Hector Chaunu Publié le 21/10/2024 à 09h37

(Boursier.com) — Renault camp sur les 40 euros en bourse de Paris ce lundi, alors que le constructeur a présenté à l'occasion du Mondial de l'auto de Paris ses nouveaux modèles, dont un véhicule 100% électrique héritier de la 4L destiné à mieux faire face à la concurrence chinoise dans le cadre de la transition énergétique... Les ventes débuteront au premier semestre de l'année prochaine. La R4 aura une autonomie de 400 kilomètres sur une seule charge et sera dotée de technologies telles qu'un chargeur bidirectionnel et un assistant numérique alimenté par ChatGPT. Elle sera construite sur une plateforme partagée avec la plus petite R5.

Sous la houlette de Luca de Meo, Renault prévoit de lancer plusieurs autres véhicules électriques abordables pour compléter sa gamme. La marque au losange devrait notamment pouvoir compter sur une Twingo électrique en 2026, disponible à un prix d'environ 20.000 euros...

Brokers en renfort

Parmi les derniers avis de brokers, HSBC reste à l'achat avec un objectif ajusté de 58 à 51 euros. AlphaValue a lui recommandé le dossier à 'accumuler', tandis que Bernstein estime de son côté qu'en plus d'un ton positif, le constructeur a réitéré ses prévisions pour l'ensemble de l'année et a déclaré que même si les ventes au détail consolidées devraient diminuer d'une année sur l'autre, c'est par rapport à des bases de comparaison "difficiles" de l'exercice précédent. Stifel estime que Renault "semble se porter très, très bien" avec des prévisions réitérées pour l'ensemble de l'année. Le broker explique que la société "continue d'être la meilleure option dans un espace automobile peu performant" et souligne que la société gère étroitement ses stocks et son carnet de commandes.

Enfin, Oddo BHF a confirmé son opinion positive sur le constructeur, a fortiori après la sous-performance récente du titre (+15% vs SXAP en 2024 mais -14% sur 3 mois malgré une publication S1 solide et l'absence d'avertissement) qui rend la valorisation encore plus attractive et fait de Renault le constructeur "le moins bien valorisé au monde" !

A court terme, Renault semble toujours se distinguer favorablement des autres constructeurs (dynamique lancements produits, niveau de stocks sain, amélioration de la performance opérationnelle, etc.), tandis qu'à moyen/long terme, les orientations stratégiques devraient contribuer à renforcer son positionnement et son profil financier (génération de FCF, poursuite cessions de titres Nissan dans les trimestres à venir, etc.) et permettre d'envisager une hausse du retour à l'actionnaire (dividende)...

|

Répondre

|

regain de forme confirmé !

Par Jean-Baptiste André Publié le 09/10/2024 à 09h57

Enfin, Oddo BHF confirme son opinion positive sur le constructeur, a fortiori après la sous-performance récente du titre (+15% vs SXAP en 2024 mais -14% sur 3 mois malgré une publication S1 solide et l'absence d'avertissement) qui rend la valorisation encore plus attractive (PE 25 de 3,2x, FCF yield de plus de 20%) et fait de Renault le constructeur le moins bien valorisé au monde. A court terme, Renault semble toujours se distinguer favorablement des autres constructeurs (dynamique lancements produits, niveau de stocks sain, amélioration de la performance opérationnelle, etc.) tandis qu'à moyen/long terme, les orientations stratégiques devraient contribuer à renforcer son positionnement et son profil financier (génération de FCF, poursuite cessions de titres Nissan dans les trimestres à venir, etc.) et permettre d'envisager une hausse du retour à l'actionnaire (dividende)...

|

Répondre

|

Le marché retrouve confiance dans Renault dont l'action grimpe

Aujourd'hui à 15:30

(BFM Bourse) - Selon Bernstein, la société a tenu un briefing téléphonique en amont de la publication de ses revenus du troisième trimestre, envoyant un message rassurant. L'action du constructeur, qui avait été pénalisée par les avertissements sur résultats de ses rivaux, reprend de la hauteur.

Les investisseurs commençaient à s'inquiéter pour Renault, ces dernières séances. Le groupe au losange n'avait livré aucune annonce justifiant leur anxiété. Mais les avertissements sur résultats en cascade de ses concurrents Volkswagen, Stellantis, Mercedes-Benz, BMW et Aston Martin, tous survenus le mois dernier, avaient fini par rattraper le groupe de Boulogne-Billancourt en Bourse.

L'action Renault a ainsi dévissé de plus de 10% la semaine dernière, marquée par le lourd "profit warning" de son rival Stellantis.

Certes, Renault a le double avantage d'être présent ni en Chine ni aux Etats-Unis région qui malmène les groupes allemands et les marques premium en raison de la forte concurrence locale, ni aux Etats-Unis, où les stocks élevés pénalisent Stellantis mais commencent aussi à être importants du côté de Ford.

Cela n'a pas empêché les investisseurs de craindre des difficultés du côté du groupe au losange. "La chute du titre est probablement due au fait que le marché redoute un avertissement sur résultats de la part du groupe. Car, en dehors de Ferrari, ils sont les seuls à ne pas avoir abaissé leurs perspectives", expliquait la semaine dernière à BFM Bourse Adrien Brasey, analyste chez le bureau d'études Alphavalue.

Objectifs confirmés

Mais ce mardi l'action reprend du carburant, grimpant de 4% vers 15h30, ce qui constitue la plus forte hausse d'un CAC 40 en petite forme (-0,6%). Selon Bernstein, la société a tenu mardi matin une brève conférence téléphonique en amont de la publication de son chiffre d'affaires du troisième trimestre, prévue le 24 octobre.

"Après les avertissements sur résultats lancés récemment par l'ensemble du secteur, Renault s'est montré rassurant et a réitéré ses prévisions pour l'année en cours", écrit le bureau d'études.

Pour 2024, Renault compte dégager une marge opérationnelle au moins égale à 7,5% et un flux de trésorerie disponible d'au moins 2,5 milliards d'euros.

Bernstein, dans ses notes, souligne que les volumes du groupe au troisième trimestre devraient être légèrement négatifs, en raison notamment d'un effet de base défavorable au troisième trimestre qui devrait s'inverser au quatrième. Le "mix produit" (l'impact de l'orientation des ventes vers des modèles plus chères et mieux margés) devrait légèrement progresser. La division de services financiers, Mobilize Financial Services, pourrait, elle, afficher une croissance de ses revenus à deux chiffres.

Concernant les produits, Bernstein rapporte que la R5 électrique a reçu un bon accueil de la part de la presse et que le niveau des premières commandes dépasse les attentes de la société. "Mais le véritable succès ne sera visible qu'au cours du premier semestre de l'année 2025", écrit Bernstein.

|

Répondre

|

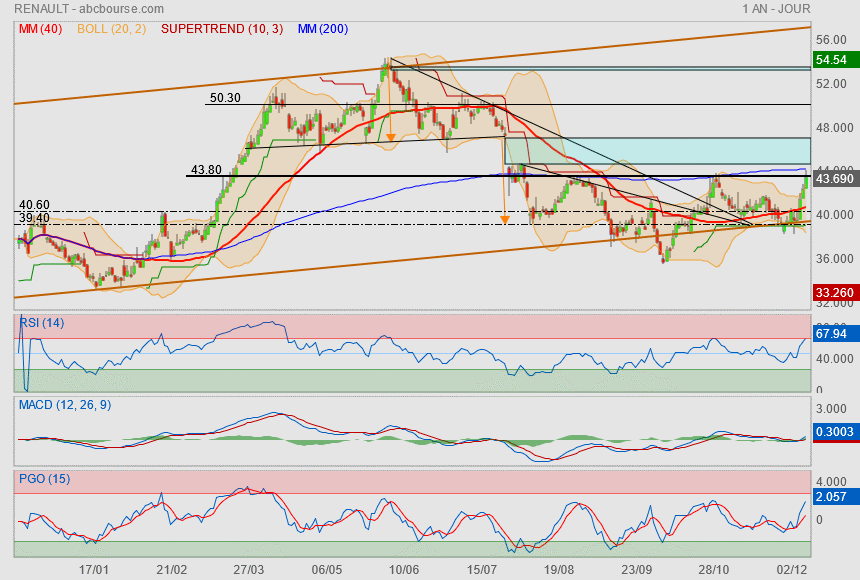

Situation délicate..

Après une potentielle petite ETE, le titre est venu sur sa cible baissière (flèches orange)

emmenant le cours sous les 40.60€.

Je suis partisan des retours au Mm200 mais ici, cela me parait plus compliqué.

En effet, une oblique haussière (en noir) sert de support au cours..

un petit rebond vient de se créer cette semaine, mais nous restons sous l'emprise des 40.60 (résistance/support) et surtout de la Mm40.

Ceci dit, c'est du côté des indicateurs que mon regard se pose..

nous sommes toujours sous des obliques de résistance, mais je ne serai pas étonné que ce cycle touche à sa fin et que l'amorce d'un rebond technique se mette en place !

De toute façon, le pari est peu risqué puisqu'il suffit de couper sa position sous l'oblique

les objectifs à la hausse sont la Mm40 puis le gap voir le fermé donc 48€.

|

Répondre

|

Le retracement de l'ETE a été effectué..

on peut repartir de l'avant

les indiqs militent aussi dans ce sens

|

Répondre

|

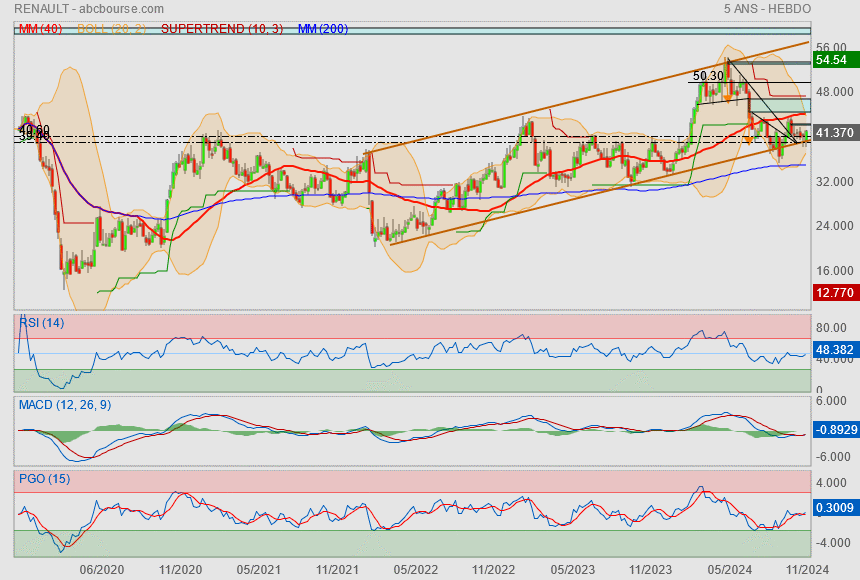

70…

C’est tout le mal qu’on lui souhaite vu que, graphiquement, ce n’est pas irréaliste.

|

Répondre

|

Pourquoi Goldman Sachs mise sur une flambée en Bourse de 40% de Renault

Aujourd'hui à 14:15

(BFM Bourse) - Le groupe au losange est soutenu ce mercredi par Goldman Sachs, qui a décidé de réviser son opinion sur la valeur, passant de "neutre" à "acheter" sur le titre, tout en relevant son objectif de cours à 70 euros contre 51 euros, précédemment. Ce qui accorde un potentiel de près de 40% à l'action, sur la base de la clôture de vendredi.

Goldman Sachs invoque plusieurs raisons pour justifier son changement de conseil. La banque américaine cite notamment les lancements de produits de Renault. Le groupe au losange va mettre sur le marché cette année pas moins de dix nouveaux modèles, dont le Scenic E-Tech, le Rafale, la Renault 5, version électrique de la célèbre citadine R5 du groupe, avec un prix de base autour de 25.000 euros, ou le Dacia Bigster, un véhicule du segment C (monospaces compacts).

"Avec la Renault 5 nous pensons que Renault a l'une des offres de véhicule électrique les plus convaincantes sur le marché européen. Il est important de noter que son prix cible une grande partie du marché adressable européen et se situe à un niveau inférieur à celui de la Dolphin (du groupe chinois) BYD", relève la banque.

La "Renaulution" a encore du champ

"Notre confiance dans le cycle des produits de Renault repose sur le fait que les (nouveaux) produits de Renault s'adressent à de nouveaux segments ou constituent des nouveautés dans des segments où Renault est fort, mais où il reste une marge d'amélioration du bénéfice variable par véhicule", explique plus largement Goldman Sachs.

L'établissement estime que les 10 modèles lancés cette année devraient apporter un surplus de revenus de 15,6% en 2024 et de 23,8% en 2025, par rapport à 2023, pour la division automobile de la société. Au niveau du résultat opérationnel de cette même division, l'impact se chiffrerait à 21,5% en 2024 et 30,5% en 2025.

Par ailleurs, Goldman Sachs relativise les risques de la concurrence chinoise en Europe pour Renault, un sujet qui avait inquiété le marché l'an passé. Sur un horizon de 12 à 24 mois, l'établissement les juge "limités".

Au-delà des lancements, la banque souligne que les bénéfices de la "Renaulution", c'est-à-dire la stratégie mise en place depuis 2020 par le directeur général Luca de Meo qui consiste à privilégier la valeur aux volumes tout en réduisant les coûts, persistent.

Alors que Renault a précédemment souffert de surcapacités de production, Goldman Sachs souligne que les capacités du constructeur ont été réduites de 12% depuis 2020, tandis que les coûts de personnels ont baissé de 10,6%. "Nous pensons qu'une partie des bénéfices nets de ces efforts est encore à venir, car les nouveaux produits de l'entreprise sont prêts à tirer parti de la base de coûts rationalisée", explique Goldman Sachs.

Les économies seront également permises par la réduction de la complexité industrielle, avec la montée en puissance des véhicules produits à partir de la plateforme CMF (les pièces qui forment la structure de base d'une automobile, comme le châssis). Goldman Sachs s'attend à ce que 77% des produits de Renault se reposent sur cette plateforme en 2024, puis 84% en 2025, contre 67% en 2023.

Plus forte hausse du CAC 40

Dernier grand point mis en avant par Goldman Sachs: la génération de trésorerie. Sur ce point la banque calcule que le groupe a brûlé, en excluant les variations du besoin en fonds de roulement et le dividende versé par ses activités de services financiers, 5,5 milliards d'euros entre 2018 et 2020.

Mais sur les deux dernières années, le groupe au losange a, au contraire, dégagé 3,1 milliards d'euros de trésorerie et Goldman Sachs s'attend à ce que la société en génère encore 5,4 milliards d'euros, en cumulé, sur 2024 et 2025. Avec, en plus, de potentielle nouvelles cessions d'actions Nissan, la position de trésorerie de Renault pourrait atteindre 11,4 milliards d'euros à la fin de l'an prochain, une fois les dividendes versés, anticipe Goldman Sachs. Ce qui laisse du champ à la société pour augmenter nettement le retour à l'actionnaire (dividendes, rachats d'actions).

Goldman Sachs rejoint un très grand nombre de bureaux d'études qui, ces derniers mois, ont sensiblement rehaussé leurs objectifs de cours (HSBC, Berenberg, Morgan Stanley) ou même relevé leur opinion à l'achat (Barclays). UBS, de son côté avait jeté l'éponge la semaine dernière, abandonnant son conseil à "vendre" pour passer à "neutre".

Cette confiance accrue de la part des analystes se reflète dans le parcours boursier remarquable du groupe cette année. Renault signe la plus forte hausse du CAC 40 sur l'ensemble de 2024, avec un bond de 42,6% depuis le 1er janvier.

|

Répondre

|

Le constructeur automobile Renault renonce à l'introduction en Bourse d'Ampere

Aujourd'hui à 17:46

Le constructeur automobile Renault a annoncé lundi 29 janvier qu'il renonçait à l'introduction en Bourse de sa filiale dédiée aux véhicules électriques et aux logiciels Ampere.

Ce projet avait été lancé en 2022, et Renault avait ségrégé les comptes de cette filiale (c'est-à-dire qu'il les a isolés du reste du groupe) en novembre dernier.

Pour justifier ce virage à 180 degrés, le constructeur automobile explique que "les conditions de marché actuelles" ne sont pas réunies. Ce qui signifie, en clair, que les investisseurs n'étaient pas prêts à accorder une valeur à Ampere aussi élevée que le groupe le souhaitait.

"Comme annoncé précédemment, le plan stratégique de Renault Group, Renaulution, est autofinancé. Les résultats attendus pour 2023 confirment la capacité du groupe à générer du cash durablement pour financer son futur (y compris le développement d’Ampere)", a par ailleurs expliqué Renault.

Au passage, le groupe confirme tous les objectifs financiers qui avaient été annoncés ou confirmés en novembre lors d'une journée investisseurs dédiées à Ampere.

La filiale de Renault compte parvenir à l'équilibre tant en termes de génération de cash que de marge opérationnelle d'ici à 2025.

Une cible de valorisation contestée

Le constructeur automobile avait décidé de mener ce projet d'introduction en Bourse pour cristalliser de la valeur, c'est-à-dire qu'Ampere aurait été mieux valorisé par le marché avec une cotation en Bourse à part que sans.

Le directeur général de Renault, Luca de Meo, avait précédemment indiqué viser entre 8 milliards et de 10 milliards d'euros de capitalisation pour Ampere.

Mais plusieurs analystes avaient émis des doutes sur de telles ambitions. Si Bernstein arrivait à une évaluation comprise entre 20 et 30 milliards d'euros, Barclays retenait de son côté 5 milliards d'euros. Vendredi, UBS est allée encore plus bas, parvenant à une estimation située entre 3 et 4 milliards.

Nissan et Mitsubishi au capital

"L'introduction en Bourse d'Ampere c'était une bonne idée il y a deux ans, quand ils l'ont évoquée pour la première fois. Depuis les conditions de marché ont totalement changé, l'entrain du marché est retombé pour l'électrique. Il n'y a qu'à voir Tesla qui plonge, avec ses incessantes baisses de prix de ses véhicules électriques", expliquait un analyste à BFM Bourse, il y a deux semaines.

Tesla connaît effectivement une véritable descente aux enfers boursiers depuis le début de l'année, avec un titre en baisse depuis le 1er janvier de 24%. Ce recul s'explique par de nombreuses raisons (nouvelles baisses de prix, une concurrence féroce en Chine ou encore l'arrêt de la production sur son site de Berlin). La semaine dernière Tesla a prévenu que sa croissance en 2024 connaîtrait un net coup de frein, ce qui a fait plonger son action de plus de 12% sur une séance.

Pour revenir à Renault, le groupe au losange avait réussi à convaincre plusieurs partenaires de prendre une participation, dont ses alliés japonais Nissan (jusqu'à 600 millions d'euros) et Mitsubishi (jusqu'à 200 millions d'euros), ainsi que le groupe américain Qualcomm.

|

Répondre

|

Renault espère lever bientôt la malédiction de sa valeur négative

mercredi 6 décembre 2023 à 19h46

PARIS (Reuters) - Renault espère commencer à lever l'an prochain la malédiction de sa valeur négative grâce à la création de ses deux entités spécialisées Ampère et Horse et aux fruits de sa nouvelle organisation avec Nissan et Mitsubishi, ont dit plusieurs dirigeants du groupe au losange.

Bien que le constructeur automobile français ait vendu l'an dernier plus de deux millions de véhicules à travers le monde, et affiché au premier semestre 2023 une profitabilité record, la valeur intrinsèque de son coeur de métier reste obstinément inférieure à zéro.

Mardi soir, la capitalisation boursière du groupe se montait à environ 10,6 milliards d'euros.

Si l'on enlève la valeur de marché des actions Nissan détenues par Renault (6,6 milliards d'euros), la position nette financière de l'activité automobile (2,2 milliards au 30 juin) et les services financiers de Mobilize (6,1 milliards à la même date), on obtient une valeur "core" de -4,3 milliards d'euros pour les actifs automobiles du groupe.

"Ce n'est pas à moi de décider ce qu'est la 'core value' de l'entreprise, mon travail est de garantir que nous fassions les choses justes pour que les investisseurs et le marché comprennent qu'il y a beaucoup de substance dans Renault", a déclaré le directeur général du groupe au losange, Luca de Meo, au cours d'une conférence de presse sur sa nouvelle alliance avec Nissan et Mitsubishi.

Cette substance doit s'incarner dans Ampère, un "pure player" de l'électrique et des logiciels qui pourrait être introduit en Bourse au printemps prochain si les conditions de marché le permettent et pour lequel le directeur général de Renault a évoqué en septembre une valorisation pouvant aller jusqu'à dix milliards d'euros.

Mais aussi dans l'activité historique de motorisations thermiques Horse, co-détenue avec le chinois Geely et en attente d'un investissement de Saudi Aramco. Des sources ont dit à Reuters que le groupe pétrolier saoudien comptait prendre environ 20% de la JV. L'annonce du montant et du pourcentage définitifs - en fin d'année ou début 2024, selon Luca de Meo - pourrait changer la donne.

"Bientôt on va pouvoir montrer la valeur de Horse, parce qu'on aura un investissement d'Aramco (...), et quand on aura fait l'IPO, on aura une valorisation sur Ampère", a dit le mois dernier à des journalistes le directeur financier Thierry Piéton en marge du capital market day de l'entité électrique.

"Donc il va graduellement, on espère, devenir plus difficile de dire : Horse vaut tant, Ampère vaut tant, des milliards à chaque fois, et (...) tout le reste vaut (moins que rien)", a-t-il ajouté.

Prié de dire si l'anomalie de la valeur négative pouvait être corrigée un jour, Thierry Piéton a répondu à Reuters : "Si je ne (le) pensais pas, je donnerais ma démission tout de suite."

DES LIENS PLUS SIMPLES AVEC NISSAN

Le problème de la valeur négative du coeur de métier de Renault est enraciné depuis des années. Cas d'école dans des formations financières sur la valorisation des entreprises, le constructeur souffre du syndrome du conglomérat, où le tout vaut moins que la somme de ses parties.

Pour simplifier la lecture de Renault, les marchés financiers ont prôné à de nombreuses reprises, soit une fusion totale avec Nissan, soit une séparation complète entre les partenaires français et japonais.

Renault et Nissan ont dévoilé cette année une vaste restructuration de leur alliance fondée plus de vingt ans plus tôt, avec un montage capitalistique plus simple et rééquilibré, la fin des achats commun et une ambition plus pragmatique par projet et par région.

"Il est certain que ce mouvement sur l'alliance est susceptible d'aider", a ajouté Luca de Meo. "Mais nous n'avons pas fait cela pour la 'core value', nous l'avons fait (pour) trouver un système qui nous permette d'être plus efficaces, et rapides, et concrets."

Selon lui, les résultats de cette nouvelle approche avec Nissan et Mitsubishi seront le véritable juge de paix aux yeux du marché.

Dans une note publiée récemment, les analystes de Bernstein ont rappelé, à travers une expérience théorique, que la valorisation du groupe au losange restait étonnamment basse malgré une hausse de 16% environ de l'action depuis le début de l'année.

"Qu'il soit possible aujourd'hui, par exemple, d'utiliser 10 milliards d'euros d'excès de cash chez Stellantis ou Volkswagen pour racheter Renault démontre l'absurdité des valorisations automobiles et la nécessité d'une meilleure allocation des capitaux. Même Renault, avec ses ressources actuelles, pourrait racheter Renault", ont-ils écrit.

|

Répondre

|

Renault surprend agréablement et annonce, ce matin, relever son objectif de marge opérationnelle à 7-8%, alors que le groupe espérait auparavant 6%. C’est plus que l’anticipation des analystes (6,2%). Une nouvelle qui intervient dans un marché de l’automobile menacé par l’inflation et les réductions de dépenses des consommateurs.

|

Répondre

|

Renault : le point sur la nouvelle configuration

27/06/2023

Découpé en cinq entités...

Configuration. On commence à y voir plus clair dans la nouvelle configuration souhaitée par Luca de Meo pour Renault. Le constructeur automobile va désormais s'articuler autour de plusieurs pôles. Dédié aux moteurs thermiques et hybrides, l'ensemble Horse va accueillir à son capital le chinois Geely et le saoudien Aramco. La nouvelle filiale Ampere se consacre aux motorisations électriques et aux logiciels. Une introduction en bourse est prévue d'ici fin 2023 pour Ampere qui pourra ainsi lever des capitaux et nouer des partenariats capitalistiques...

Alpine. Alpine est un ensemble à part avec de grandes ambitions dans les véhicules sportifs. Mobilize intervient dans les nouvelles solutions de mobilité. Enfin, l'entité The Future is Neutral est dédiée à l'économie circulaire... Renault se découpe donc en cinq entités différentes. Cela risque de donner lieu à une certaine confusion. On peut aussi craindre que le constructeur au losange s'apparente désormais à un holding avec la décote classique à la clé. On sait que les investisseurs apprécient davantage les pure players... En tout cas, la stratégie envisagée doit apporter à Renault les moyens financiers lui permettant de faire face aux mutations en cours.

2023. A court terme, Renault prévoit une marge opérationnelle 2023 d'au moins 6% après un score de 5,6% l'an dernier. A horizon 2025, la marge devait dépasser les 8% avant d'être à deux chiffres en 2023... Même si les défis sont nombreux à surmonter, la politique mise en place par l'actuelle équipe dirigeante a déjà permis à Renault de sortir de l'ornière. La réduction des coûts et l'enrichissement de la gamme se traduisent par une remontée des résultats et une free cash-flow largement positif. A moins de 4 fois le bénéfice net attendu cette année, la valorisation reste très abordable.

|

Répondre

|

Carlos Ghosn poursuit Nissan, réclame un milliard de dollars - source AFP

20/06/2023

Beyrouth (AFP) -- L'ex-patron de l'alliance Renault-Nissan, Carlos Ghosn, a déposé un recours devant la justice libanaise contre Nissan, réclamant au groupe japonais un milliard de dollars de dommages et intérêts, a déclaré mardi une source judiciaire à l'AFP.

M. Ghosn a été arrêté fin 2018 au Japon où il devait être jugé pour des malversations financières présumées quand il était à la tête du groupe nippon.

L'homme qui possède les nationalités libanaise, française et brésilienne, vit à Beyrouth après avoir fui de manière rocambolesque le Japon fin 2019.

Selon la source judiciaire, M. Ghosn a déposé un recours en mai devant la Cour de cassation au Liban contre Nissan et certains de ses employés. Il estime qu'ils "avaient inventé des accusations à son égard au Japon, ce qui a entraîné son arrestation et les poursuites à son encontre".

M. Ghosn réclame "un milliard de dollars de compensation". La date de l'audience a été fixée à la mi-septembre, selon la source judiciaire.

Sollicitée par l'AFP, l'entreprise Nissan n'a pas fait de commentaire sur le sujet, disant avoir découvert cette action en justice dans la presse et cherchant à vérifier ces informations en interne.

L'avocat de M. Ghosn au Liban n'a pas répondu aux sollicitations de l'AFP.

Déjà visé par une notice rouge Interpol à la demande de Tokyo, M. Ghosn fait l'objet depuis avril 2022 d'un deuxième mandat d'arrêt, cette fois français, dans le cadre d'une enquête pour abus de biens sociaux, abus de confiance, blanchiment en bande organisée et corruption passive.

Arrêté à Tokyo en novembre 2018, M. Ghosn, qui clame son innocence, avait justifié son évasion en assurant avoir voulu "échapper à l'injustice".

Il dénonce un "complot" ourdi, selon lui, par Nissan avec l'appui du gouvernement japonais, pour le faire tomber et éviter ainsi une unionplus étroite avec Renault.

En raison de la notice rouge d'Interpol, la justice libanaise lui a interdit de sortir du pays. Le Liban n'extrade pas ses ressortissants.

|

Répondre

|

21/03/2023 09:18

Renault : une consolidation opportune...

Ligne. Secoué par les déboires du secteur bancaire, le titre Renault a rendu une bonne partie de ses gains. Nous décidons en conséquence de reconstituer la ligne après la prise de bénéfices réalisée le 10 février dernier... Le plan de relance actionné par Luca de Meo commence à donner ses premiers fruits. Trois principaux leviers sont activés avec le renouvellement de la gamme, la fin de la course aux volumes et l'abaissement du point mort. Cela a permis de générer sur le dernier exercice une marge opérationnelle de 5,6% contre 3,6% en 2021 avec un free cash-flow de 2,1 MdsE vs. 1,1 MdE.

Electricité. Le redressement devrait se confirmer avec une marge opérationnelle prévue au-dessus de 6% en 2023 et au-dessus de 8% en 2025... Sur l'an dernier, 39% des ventes de Renault provenaient de voitures électriques ou hybrides. Au cours du second semestre, la Megane E-Tech a pris la tête du classement des véhicules électriques sur le marché français... Pour ce qui est de l'alliance avec Nissan, elle est désormais équilibrée dans la mesure où Renault va réduire sa participation au capital de son allié japonais à 15%. Logées au sein d'un trust, les actions Nissan à vendre sont valorisées 3,6 MdsE ce qui représente 35% de la capitalisation du constructeur français...

Organisation. Concernant l'organisation générale de l'entreprise, un vaste chantier est en préparation. Il va se traduire par la création de plusieurs ensembles où des minoritaires entreront au capital. Power sera dédié aux moteurs thermiques, Ampère à l'électrique, Mobilize aux nouvelles solutions de mobilité... Il est difficile de savoir si ce nouveau schéma va plaire aux investisseurs. Renault risque de perdre en lisibilité en devenant une sorte de conglomérat... En attendant, le titre se paye seulement 4 fois le bénéfice net prévu cette année. Cela semble peu cher au vu de la recovery déjà bien engagée...

|

Répondre

|

Suivez les marchés avec des outils de pros !

Suivez les marchés avec des outils de pros !