WALLIX : infos , perspectives - Page 3

Cours temps réel: 24,60 1,03%| Cours | Graphes | News | Analyses et conseils | Historiques | Vie du titre | Secteur | Forum |

Hyper croissance des revenus récurrents et du chiffre d’affaires au 1er trimestre 2025

Le 10 avril 2025 à 18:20

* Revenu mensuel récurrent (MRR) en progression de +27,3% au 31 mars 2025 ;

* Chiffre d'affaires trimestriel en hausse de +22,2%, à 8,5 M € , dont 76,1% de revenus récurrents ;

* Confirmation des objectifs financiers 2025 : hyper-croissance des revenus récurrents, résultat d'exploitation positif et maintien d'une assise financière solide.

Paris, 10 avril 2025 - WALLIX (Euronext ALLIX), éditeur européen de logiciels de cybersécurité, expert de la gestion des identités et des accès (IAM) et de la gouvernance des comptes à privilèges (PAM), annonce son activité non auditée du premier trimestre 2025.

Jean-Noël de Galzain, Président Directeur Général de WALLIX Group, déclare : « Après une fin d'année explosive, nous enregistrons un premier trimestre 2025 record en termes de vente confirmant la dynamique engagée fin 2024. Tous nos indicateurs clés sont en progression significative avec une croissance de près de 30% de notre revenu mensuel récurrent (MRR), une hausse de plus de 20% de notre chiffre d'affaires et un taux de récurrence de nos revenus supérieur à 70%. Ces résultats traduisent la solidité de notre modèle et la confiance croissante que le marché accorde à WALLIX.

Dans un contexte géopolitique instable, la cybersécurité s'impose plus que jamais comme un pilier indispensable de la résilience numérique et l'accélérateur vers l'autonomie stratégique. La demande s'intensifie pour des solutions performantes souveraines, fiables et européennes, en particulier pour la protection des infrastructures critiques et la gestion des identités et accès numériques. En France, WALLIX équipe une large part des 300 opérateurs d'importance vitale (OIV) concernés par la réglementation NIS1. À l'échelle européenne, la directive NIS2, dont l'entrée en vigueur est imminente, va étendre les obligations de cybersécurité à plus de 150 000 organisations Essentielles et Importantes. Avec nos travaux de certification produits et services sanctionnés par l'ISO27001 fin 2024, et en cours de certification en Allemagne, en Espagne dans la lignée de la France, nous avons pour ambition de proposer l'offre de référence Européenne sur les marchés du PAM et de l'IAM. WALLIX est d'ores et déjà l'entreprise européenne leader identifiée par Gartner, KuppingerCole et les analystes dans ces domaines. Notre ambition est maintenant d'accompagner les entreprises et nos utilisateurs dans leur mise en conformité NIS2, Dora, etc. en leur apportant des solutions adaptées à ces nouvelles exigences réglementaires.

Ce contexte, bien que difficile, est particulièrement propice à l'essor du marché de la cybersécurité et des solutions numériques souveraines. Avec la valorisation continue de notre base clients, ces deux facteurs constituent des leviers de croissance solides et durables. Nous prévoyons donc une hyper croissance de notre revenu annuel récurrent (ARR) en 2025, qui, associée à une discipline opérationnelle et à une gestion rigoureuse de nos ressources, nous permettra de délivrer un résultat d'exploitation positif sur l'ensemble de l'exercice. »

Doublement du revenu mensuel récurrent en 3 ans

Au 31 mars 2025, le revenu mensuel récurrent (MRR) s'élève à 2,2 M€, en croissance de +27,3% par rapport au 31 mars 2024. Sur trois ans, le MRR a plus que doublé.

Le revenu annuel récurrent (ARR) s'élève ainsi à 26,3 M€ à fin mars 2025.

En France, le MRR au 31 mars 2025 est en hausse de +28,4% portée par une excellente dynamique des petites et moyennes entreprises et la poursuite de la migration des clients existants d'un modèle de licences perpétuelles vers un modèle de souscriptions.

Le segment Europe Moyen-Orient Afrique (EMEA) hors France enregistre une croissance de son MRR de +27,9% au 31 mars 2025. Tous les pays sont en croissance et la région Moyen-Orient Afrique, deuxième zone la plus importante après la France, maintient une excellente performance avec une croissance de plus de +20%. Plusieurs contrats significatifs ont été signés au Moyen-Orient mais aussi en Europe sur des secteurs essentiels tels que l'énergie, l'industrie et le secteur bancaire.

Le chiffre d'affaires consolidé s'élève à 8,5 M€ au 1er trimestre 2025, en hausse de +22,2% sur 12 mois. La part des revenus récurrents (souscriptions + maintenance) représente 76,1% du chiffre d'affaires consolidé au 1er trimestre 2025 (vs 75,2% au 1er trimestre 2024).

Objectifs 2025 confirmés : hyper croissance des revenus récurrents et résultat d'exploitation positif

Compte tenu de l'activité enregistrée au 1er trimestre et de la forte dynamique commerciale, WALLIX confirme son objectif d'hyper croissance de ses revenus récurrents en 2025. Le contexte géopolitique actuel, l'environnement réglementaire et la valorisation croissante des 3 500 contrats actifs constituent en effet de puissants leviers de croissance.

Cette hausse attendue du niveau d'activité associée à la stabilisation des effectifs et à une gestion rigoureuse des couts permet au Groupe de confirmer son objectif de résultat d'exploitation positif sur l'ensemble de l'exercice 2025 tout en maintenant une assise financière solide.

Prochaine publication : Chiffre d'affaires semestriel 2025, le 17 juillet 2025

|

Répondre

|

Résultat d’exploitation positif au second semestre 2024 et objectif de rentabilité positive en 2025 confirmé

Le 20 mars 2025 à 18:35

* Revenus mensuels récurrents en hausse de +24,4% au 31 décembre 2024 ;

* Résultat d'exploitation et résultat net positifs au second semestre 2024 sous l'effet du levier opérationnel et de la maîtrise des charges ;

* Trésorerie brute de plus de 11 M€ au 31 décembre 2024 ;

* Médaille d'argent Greenly pour le 1er bilan carbone et médaille d'or Ethifinance ;

* Résultat d'exploitation positif attendu sur l'ensemble de l'exercice 2025, hyper-croissance des revenus récurrents et maintien d'une assise financière solide.

Paris, 20 mars 2025 - WALLIX (Euronext ALLIX), éditeur européen de logiciels de cybersécurité, expert de la gestion des identités et des accès (IAM) et de la gouvernance des comptes à privilèges (PAM), annonce ses résultats annuels 2024[1].

Jean-Noël de Galzain, Président Directeur Général de WALLIX Group, déclare : « Grâce à l'hyper croissance de nos revenus récurrents et une nouvelle année record en termes de ventes, WALLIX a atteint la taille critique qui nous permet de renouer avec une croissance rentable au second semestre, conformément à nos objectifs. Ces résultats démontrent la robustesse de notre modèle économique, associée à une discipline opérationnelle et une gestion rigoureuse des coûts, tout en confirmant la pertinence de notre stratégie. Avec plus de 11 M€ de trésorerie brute à fin 2024, WALLIX dispose d'une assise financière solide pour accélérer son développement, tout en continuant à améliorer son résultat d'exploitation que nous anticipons positif sur l'ensemble de l'exercice 2025.

Dans le contexte géopolitique actuel, la souveraineté numérique s'impose comme un enjeu stratégique majeur, avec des augmentations prévues des budgets de défense en Europe ainsi que l'entrée en vigueur attendue des réglementations NIS 2 et DORA. Ces facteurs vont renforcer la demande pour des solutions de cybersécurité européennes de confiance, essentielles à la protection des infrastructures critiques, et le besoin d'autonomie stratégique de nos entreprises et nos états. Ils vont décupler notre marché adressable. WALLIX est aujourd'hui la seule entreprise européenne reconnue par Gartner dans son domaine et capable d'offrir une alternative cyber souveraine à l'échelle du continent pour protéger les identités, les accès numériques et les comptes à privilèges. Grâce à ce leadership technologique sur les secteurs sensibles et la protection des actifs industriels, ainsi que nos certifications de sécurité dans plusieurs pays, nous sommes idéalement positionnés pour répondre aux défis de résilience et de souveraineté des entreprises et des organisations. Nous sommes aujourd'hui présents dans la plupart des 300 opérateurs de services essentiels en France qui étaient concernés par NIS1, ce qui nous place en première ligne dans ces évolutions majeures. Demain, notre ambition est d'offrir une alternative européenne innovante pour protéger les 150 000 OSE européens. »

Revenus mensuels récurrents en hausse de plus de 24% et croissance solide du chiffre d'affaires

Le revenu mensuel récurrent (MRR) s'élève à 2,0 M€ au 31 décembre 2024, en croissance de +24,4% sur 12 mois, sous l'effet du dynamisme des petites et moyennes entreprises et de la migration progressive des clients existants d'un modèle de licences vers un modèle de souscription. Sur une base annuelle, les revenus récurrents atteignent 24,5 M€.

Le chiffre d'affaires consolidé s'élève à 34,1 M€ en 2024, en hausse de +12,9%, avec une accélération significative au 4ème trimestre sous l'effet du rattrapage des ventes de licences différées en France au cours de l'exercice et d'une activité plus dynamique dans un grand nombre de régions. La part des revenus récurrents (souscriptions + maintenance), représente 67,7% du chiffre d'affaires consolidé, comparé à 58,7% en 2023.

Sur l'ensemble de l'exercice, le Groupe a gagné 601 contrats, portant le portefeuille à 3 529 contrats actifs à fin décembre, soit une hausse de de +21%.

Le 2ème semestre 2024 marque le retour à la profitabilité du Groupe WALLIX avec un résultat d'exploitation et un résultat net positifs de, respectivement, 0,6 M€ et 1,3 M€ bénéficiant à la fois de l'impact du levier opérationnel, de la maîtrise des charges d'exploitation et de la politique de contrôle des coûts. La hausse des charges de personnel est ainsi limitée à +1,7% au second semestre (contre +7,4% au S1 2024) et les autres achats et charges externes enregistrent une baisse de 5,3% (contre +10,4% au S1 2024).

A la suite du plan d'amélioration de la qualité logicielle, initié fin 2022 et finalisé au 1er semestre 2024 avec la certification ISO 27 001 de l'offre SaaS du Groupe, WALLIX a repris un cycle normal de développement au 2ème semestre 2024 qui se reflète dans la hausse des autres produits d'exploitation (production immobilisée et amortie sur 5 ans) et des immobilisations.

Sur l'ensemble de l'exercice 2024, le résultat d'exploitation ressort à -5,7 M€ et le résultat net à -4,3 M€, soit une réduction par deux de la perte annuelle.

Une assise financière solide

Au 31 décembre 2024, WALLIX dispose d'une trésorerie brute de 11,2 M€ comparée à 17,6 M€ au 31 décembre 2023, après prise en compte d'un cash-flow libre de -5,4 M€ en 2024.

Au second semestre 2024, la variation de trésorerie reste maîtrisée à -1,6 M€, trois fois moins importante qu'au 1er semestre 2024.

Les dettes financières brutes ressortent à 8,3 M€ au 31 décembre 2024, dont 52% de dettes à plus de 3 ans et 5,0 M€ d'obligations convertibles non amortissables, pour des capitaux propres de 9,8 M€.

La société dispose d'une assise financière solide, lui procurant l'autonomie financière nécessaire pour poursuivre son cycle de croissance rentable et d'investissements dans l'innovation.

Médaille d'argent Greenly pour le 1er bilan carbone et médaille d'or Ethifinance ESG Ratings

WALLIX a réalisé son premier Bilan de Gaz à effet de serre pour l'année 2023. Ce premier Bilan a été récompensé par la médaille d'argent Greenly qui classe WALLIX parmi les entreprises qui construisent une transition écologique.

Par ailleurs, pour la deuxième année consécutive, WALLIX a reçu la médaille d'or Ethifinance ESG Ratings. Avec une note de 80/100, WALLIX surperforme largement la moyenne du secteur des Technologies de l'information (52/100) et se classe 7ème parmi les 274 entreprises du secteur.

Hyper croissance des revenus récurrents et résultat d'exploitation positif attendus en 2025

L'augmentation du pipeline commercial enregistrée depuis le second semestre 2024, le potentiel d'upsell sur les 3 529 contrats actifs et le développement des ventes Saas de WALLIX One constituent de solides moteurs de croissance qui permettront au Groupe de maintenir des taux d'hyper croissance de ses revenus récurrents en 2025.

D'autre part, WALLIX devrait bénéficier du contexte géopolitique actuel, favorable aux solutions de cybersécurité européennes. Les augmentations des budgets de défense attendues en Europe auront des implications directes pour la cybersécurité avec un besoin grandissant d'assurer une cybersécurité souveraine des infrastructures critiques. Enfin, la mise en application attendue de la réglementation NIS 2 renforcera également la demande pour des solutions de cyber européennes de confiance avec une explosion du nombre d'entités concernées, passant de 15 000 (NIS 1) à 150 000 en Europe et de 300 à 15 000 en France. Avec une couverture de 80% des Opérateurs de Services Essentiels dans le cadre de la directive NIS 1, un positionnement unique sur l'OT et des certifications dans plusieurs pays européens, WALLIX est une solution européenne incontournable.

Ces facteurs de croissance associés à la maîtrise continue des coûts permettront au Groupe de renforcer encore sa rentabilité et de dégager un résultat d'exploitation positif sur l'ensemble de l'exercice 2025. Compte tenu de son assise financière solide, WALLIX entend également poursuivre l'enrichissement de son offre dans les domaines de l'IAM (Identity and Access Management) et du PAM (Privileged Access Management), afin d'élargir son champ d'action et de répondre aux défis croissants de la cybersécurité, sans nécessité d'appel au marché.

Prochaine publication : Chiffre d'affaires du 1er trimestre 2025, le 10 avril 2025

|

Répondre

|

Ah ba flute..

les résultats sont demain et je suis déjà rendu en haut de mon petit biseau ascendant.

A noter qu'outre le fait de passer l'ancien point haut on franchit aussi le Fibo 23.6%.

c'est de bonne augure pour la suite

|

Répondre

|

Wallix vision semblable à Ptitchat

On visualise en line un flag ou drapeau à l’intérieur d’un tunnel haussier et test d’un fort support

|

Répondre

|

Cela semble très bien s'orienter du côté de Wallix à l'approche des résultats.

Les indicateurs sont prêts à remonter...

et le cours, lui, est entrain de consolider proprement sur sa zone de résistance

en formant un triangle.

côté support, nous avons le supertrend et le gap accouplé à la Mm40.

Cerise sur le gâteau, on lit ici ou là, que Wallix pourrait être opéable

|

Répondre

|

@Jpgrenoble et autres :

-------------------------------

Webinaire à destination des actionnaires et investisseurs individuels le 26 mars 2025 à 17h45

Le 12 mars 2025 à 12:37

WALLIX, (Euronext ALLIX), éditeur européen de logiciels de cybersécurité, expert de la gestion des identités et des accès (IAM) et de la gouvernance des comptes à privilèges (PAM), organise le mercredi 26 mars 2025 à 17h45, à l'occasion de ses 10 ans en Bourse et de la publication de ses résultats annuels 2024, une visioconférence à destination de ses actionnaires et des investisseurs individuels. Jean-Noël de Galzain, Président Directeur Général, et Amaury Rosset, Directeur Administratif et Financier, présenteront le Groupe, sa stratégie et ses perspectives.

Les dirigeants répondront ensuite aux questions posées via le formulaire d'inscription.

INSCRIPTION OBLIGATOIRE

Pour vous inscrire et participer à cette visioconférence, cliquez sur le lien ci-dessous :

INSCRIPTION AU WEBINAIRE DE WALLIX

MERCREDI 26 MARS A 17H45

|

Répondre

|

Les revenus récurrents de Wallix ont atteint 24,5 M€ et progressé ainsi de plus de 24 % l'an dernier. Ils représentent désormais près de 68 % des ventes de l'éditeur.

Le Français Wallix reste abonné aux croissances à deux chiffres. En 2024, l'éditeur spécialisé dans l'IAM et le PAM a dégagé 34 M€ de chiffre d'affaires, soit 13 % de mieux que lors des 12 mois précédents. Une performance bien moins forte que les 20 % de croissance enregistrés en 2023, mais qui reste solide, « dans un contexte économique et politique dégradé qui a impacté le secteur public et incité au report des investissements des entreprises », a commenté Jean-Noël de Galzain, le PDG de Wallix Group. « Malgré ces freins, nous avons gagné 600 nouveaux contrats en 12 mois [..], avec une accélération notable au 4e trimestre 2024 (+19 %) », ajoute-t-il.

Une autre, et non des moindres, satisfaction de l'éditeur vient du fait que ses revenus annuels récurrents (souscription et maintenance) progressent et représentent une part de plus en plus significative de ses ventes. Ils atteignaient 24,5 M€ à la fin 2024, contre 19,7 M€ à la fin 2023, soit 67,7 % (+2,5 points) du chiffre d'affaires consolidé de Wallix Group. En France, les revenus annuels récurrents se situaient à 14,98 M€ (+26.3 %) à la fin de l'exercice passé, à comparer aux 9,2 M€ engrangés hors de l'Hexagone, notamment grâce à la dynamique de la région Moyen-Orient Afrique.

L'objectif d'un résultat opérationnel positif dès le S2 2024

L'éditeur estime que l'augmentation significative de son pipeline commercial depuis le second semestre 2024, le potentiel de ventes additionnelles sur ses 3 529 contrats actifs et le son positionnement sur l'OT vont lui permettre de maintenir des taux d'hyper croissance en termes de revenus récurrents en 2025. Il table sur un résultat d'exploitation positif dès le second semestre de l'exercice en cours. Pour mémoire, depuis sa création en 2003, l'éditeur n'a encore jamais été bénéficiaire.

|

Répondre

|

Tu devrais regarder mon analyse

|

Répondre

|

objectifs de rentabilité confirmés, le titre grimpe

Actualité publiée le 07/02/25 14:23

(CercleFinance.com) - L'action de l'éditeur de logiciels de cybersécurité Wallix s'inscrit en nette hausse vendredi à la Bourse de Paris, le groupe français ayant confirmé ses objectifs de rentabilité à la fois pour le second semestre 2024 et pour l'ensemble de l'exercice 2025.

Dans un communiqué, Wallix indique avoir généré un chiffre d'affaires 'record' de 34 millions d'euros l'an dernier, en hausse de 13%, avec une accélération notable de son activité au 4ème trimestre (+19%).

La société, qui précise avoir remporté 600 nouveaux contrats en 12 mois, dit commencer à recueillir les fruits de la transformation de son 'business model'.

'En seulement deux ans, nos revenus annuels récurrents ont bondi de 65% et représentent aujourd'hui plus de deux tiers de notre chiffre d'affaires', souligne le groupe.

Le revenu annuel récurrent (ARR) a ainsi atteint 24,5 millions d'euros à la fin 2024.

Dans ce contexte, Wallix dit viser un résultat d'exploitation positif pour le second semestre 2024, ainsi que sur l'ensemble de l'exercice 2025.

'L'atterrissage de fin d'exercice, en dépit de l'âpreté du contexte macroéconomique et politique, ne réserve aucune mauvaise surprise, bien au contraire, avec une accélération de la croissance du chiffre d'affaires au 4ème trimestre', commentent les analystes de TP ICAP Midcap.

'Au-delà du second semestre 2024 (résultat d'exploitation visé positif), l'exercice 2025 devrait poursuivre la trajectoire d'hyper croissance des revenus récurrents et confirmer l'atteinte de la profitabilité en année pleine', soulignent la société de Bourse, qui maintient sa recommandation d'achat et son objectif de cours de 15 euros sur le titre.

|

Répondre

|

Hyper croissance des revenus récurrents, chiffre d'affaires record et confirmation des objectifs de rentabilité

Le 06 février 2025 à 19:23

* Revenu mensuel récurrent (MRR) en progression de +24,4% au 31 décembre 2024 ;

* Chiffre d'affaires annuel record de 34,1 M € en 2024 dont 67,7% de revenus récurrents ;

* Confirmation des objectifs financiers : résultat d'exploitation positif visé au second semestre 2024 et sur l'ensemble de l'exercice 2025.

Paris, 6 février 2025 - WALLIX (Euronext ALLIX), éditeur européen de logiciels de cybersécurité, expert de la gestion des identités et des accès (IAM) et de la gouvernance des comptes à privilèges (PAM), annonce son activité de l'exercice 2024.

Jean-Noël de Galzain, Président Directeur Général de WALLIX Group, déclare : « WALLIX enregistre une excellente dynamique en 2024 dans un contexte économique et politique dégradé qui a impacté le secteur public et incité au report des investissements des entreprises. Malgré ces freins, nous avons gagné 600 nouveaux contrats en 12 mois portant le chiffre d'affaires à un nouveau record de 34 M€, en hausse de +13%, avec une accélération notable au 4ème trimestre 2024 (+19%).

Nous recueillons les fruits de la transformation de notre business model. En seulement deux ans, nos revenus annuels récurrents ont bondi de +65% et représentent aujourd'hui plus de deux tiers de notre chiffre d'affaires. La société a atteint un stade de maturité qui lui permet d'anticiper un maintien de l'hyper-croissance des revenus récurrents. En effet, notre nouveau modèle commercial axé sur la souscription, les offres SAAS ainsi que nos 3 529 contrats actifs offrent une meilleure visibilité sur les revenus futurs ce qui est un puissant levier de croissance pour WALLIX et de valeur ajoutée pour nos clients.

Une nouvelle étape est franchie. WALLIX dispose aujourd'hui d'une taille critique avec une organisation plus mature pour bénéficier dès 2025, des leviers organiques de son modèle. La stabilisation des effectifs associée à une gestion rigoureuse des coûts nous apporte les conditions nécessaires pour optimiser nos performances, tout en continuant à améliorer notre productivité pour viser un résultat d'exploitation positif dès le second semestre 2024. Cette montée en puissance marque l'entrée de WALLIX dans une phase de croissance rentable sur l'exercice 2025, en préservant dès le départ une position solide de trésorerie au-delà de 10 M€ et le regard tourné vers l'avenir. »

Hausse des revenus récurrents de plus de 30% et croissance solide de l'activité

Au 31 décembre 2024, le revenu mensuel récurrent (MRR) s'élève à 2,0 M€, en croissance de +24,4% par rapport au 31 décembre 2023. Le revenu annuel récurrent (ARR) atteint ainsi 24,5 M€ à fin 2024.

En France, le MRR au 31 décembre 2024 est en hausse de +26,3%. Dans un contexte politique et économique tendu, la dynamique commerciale est restée très positive, portée par les petites et moyennes entreprises et par la migration progressive des clients existants d'un modèle de licences vers un modèle de souscriptions. Le 4ème trimestre marque une accélération nette de la croissance.

Le segment Europe Moyen-Orient Afrique (EMEA) hors France enregistre une croissance de son MRR de +24,4% au 31 décembre 2024. La région Moyen-Orient Afrique, deuxième zone la plus importante après la France, maintient une excellente performance avec une croissance de plus de +30%. Plusieurs contrats significatifs ont été signés au Moyen-Orient mais aussi en Europe avec notamment le développement des ventes SaaS WALLIX One.

Le chiffre d'affaires consolidé s'élève à 34,1 M€ en 2024, en hausse de 12,9%, et enregistre une accélération marquée sur le 4ème trimestre qui a bénéficié du rattrapage annoncé des ventes de licences différées en France sur les 9 premiers mois de l'année mais aussi d'une activité plus dynamique dans un grand nombre de régions. La part des revenus récurrents (souscriptions + maintenance) représente 67,7% du chiffre d'affaires consolidé à fin décembre 2024, soit +9,0 points en 1 an.

Sur l'ensemble de l'année, le rythme d'acquisition commerciale est resté très dynamique avec une hausse du nombre de contrats actifs de +21%, soit 601 contrats gagnés sur l'année. À fin décembre, le Groupe détenait un portefeuille de plus de 3 529 contrats actifs avec un taux de rétention de plus de 95% et un puissant potentiel de ventes additionnels (upsell).

Résultat d'exploitation positif visé au second semestre 2024 et croissance rentable attendue en 2025

Le Groupe a atteint une taille critique lui permettant de bénéficier des leviers opérationnels de son modèle économique stabilisé pour viser un résultat d'exploitation positif à partir du 2nd semestre 2024.

L'augmentation significative du pipeline commercial enregistrée depuis le second semestre 2024, le potentiel d'upsell sur les 3 529 contrats actifs et le positionnement unique de WALLIX sur l'OT donnent à WALLIX une confiance accrue dans sa capacité à maintenir des taux d'hyper croissance de ses revenus récurrents en 2025. Dans le même temps, la stabilisation des effectifs et le contrôle des couts doivent permettre de délivrer une croissance rentable sur l'ensemble de l'exercice 2025 tout en maintenant une assise financière solide.

Prochaine publication : Résultats annuels 2024, le 20 mars 2025

|

Répondre

|

Après être sorti par le haut de son canal baissier moyen terme en bleu (voir les graphs de la file), le cours est revenu comblé son gap.

Le but du jeu va être de refranchir la résistance des 9.65€ et la Mm40.. avec pour objectif un test des 10.22€.

À regarder les indicateurs, on semble parti pour

Pour cause de volumes tout maigres, cela reste difficile de jouer, mais tant qu'on se situe au dessus de la Mm200.... tout va bien !

|

Répondre

|

Wallix : un nouveau profil pour bientôt

12/11/2024

Avec une rentabilité positive...

Rentabilité. Les mesures prises par Wallix en faveur de l'amélioration de la rentabilité vont sur la bonne voie. Le spécialiste de la cybersécurité profite d'une croissance soutenue de son activité récurrente alors que le marché cible évolue de manière favorable et que la politique commerciale promeut les abonnements. En fin 2023, les revenus récurrents atteignaient 19,7 Millions d'Euros, soit 65% du chiffre d'affaires comparé à 58% à fin 2022. Au 30 septembre de l'année en cours, ils s'établissaient à 73% du total... Dans le même temps, l'optimisation des dépenses contribue à réduire le point mort.

Franchissement. Le patron Jean-Noël de Galzain prévoit un résultat opérationnel positif sur le second semestre 2024. L'amélioration prévue est conséquente car l'exercice 2023 s'est soldé par un résultat opérationnel de -9,4 ME avec un chiffre d'affaires de 30,1 ME. Sur les six premiers mois de 2024, la perte opérationnelle était encore bien lourde à -6,2 ME... A ce stade, de nombreux investisseurs doutent encore du franchissement du point mort sur la seconde partie de cette année car les progrès nécessaires apparaissent trop importants. Toujours est-il que la société devrait commencer à recueillir les fruits des efforts engagés pour profiter pleinement de ses leviers de croissance...

Homologues. L'entreprise présente sur Euronext Growth vaut 68 ME, soit autour de 2 fois les facturations prévues en 2024. Ce niveau est cohérent par rapport aux autres éditeurs de logiciels présents sur la place parisienne. En revanche, la décote est élevée si l'on base son raisonnement sur les acteurs de la cybersécurité cotés à Wall-Street. Mais cet argument a peu de prise. Cette situation est en effet classique avec des sociétés américaines qui valent toujours nettement plus que leurs homologues européens... Wallix constitue malgré tout une idée d'investissement attractive avec un marché porteur et la maîtrise des dépenses.

|

Répondre

|

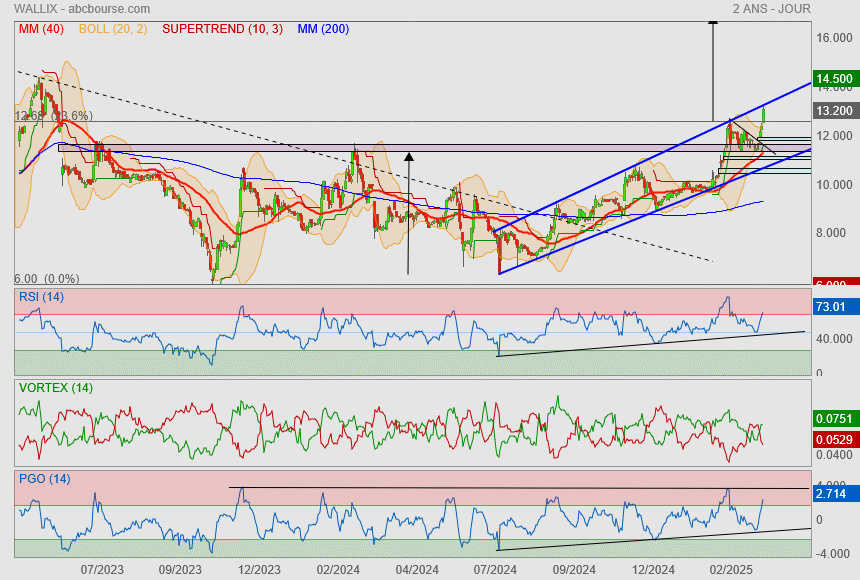

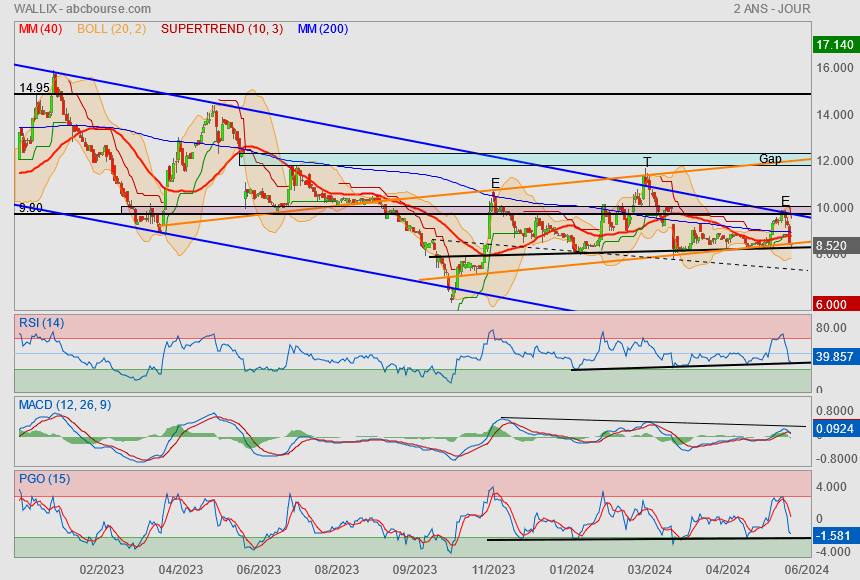

Tentative de sortie de biseau bleu

pour rentrer dans le range horizontal 9.65/15€.

les indicateurs peuvent monter bien plus pour aller dans leur zone de surachat

et de ce fait le titre irait combler son gap.

mais bon, ça reste de l'ultra spéculatif vu la moyenne des volumes jour

|

Répondre

|

Poursuite de l’hyper croissance du revenu mensuel récurrent et confirmation des objectifs

Le 07 novembre 2024 à 18:35

* Revenu mensuel récurrent (MRR) en progression de +23,7% au 30 septembre 2024 ;

* Revenus récurrents représentent 73,5% du chiffre d'affaires consolidé sur les 9 premiers mois de l'exercice 2024 (+ 12,5 points en un an) ;

* Confirmation des objectifs financiers : hyper croissance des revenus récurrents sur l'ensemble de l'exercice 2024, croissance séquentielle du chiffre d'affaires et résultat d'exploitation positif visé au second semestre 2024 et en 2025.

Jean-Noël de Galzain, Président Directeur Général de WALLIX Group, déclare : « Dans un climat français oscillant entre attentisme suite à la dissolution de l'Assemblée Nationale et euphorie des JO24, nous continuons notre hyper croissance des revenus récurrents portée par le déploiement de notre modèle de souscription et l'expansion de notre portefeuille clients. Avec 73,5% de revenus récurrents à la fin du troisième trimestre, notre modèle économique offre une excellente prévisibilité des revenus et des flux de trésorerie futurs, ce qui est un élément aussi essentiel que rassurant dans l'environnement de marché actuel.

Les mesures mises en œuvre pour faire évoluer notre modèle de business ainsi que les investissements réalisés en marketing ont permis une augmentation de 64% de la création de pipeline commercial sur les second et troisième trimestres 2024 comparée aux 5 trimestres précédents. Ceci nous offre une base solide pour poursuivre l'hyper croissance de nos revenus récurrents en cette fin d'année, puis en 2025. Nous devrions ainsi augmenter nos parts de marché dans toutes les zones d'Europe Moyen Orient Afrique où la société est particulièrement bien implantée.

Dans le même temps, grâce à l'optimisation de nos dépenses, et l'amélioration de notre efficacité opérationnelle, nous visons comme annoncé, un retour à la rentabilité au second semestre de l'exercice en cours. Nous réitérons également notre confiance dans la croissance rentable de WALLIX pour l'exercice 2025. Une année charnière où le contexte réglementaire et notamment NIS2 & Dora en Europe, mais également le contexte géopolitique plus globalement, devraient continuer à rendre la cybersécurité essentielle au déploiement du numérique dans les entreprises et les usines du monde entier. »

Retour à la croissance rentable à partir du second semestre 2024

Compte tenu du dynamisme du marché, WALLIX est confiant dans sa capacité à maintenir des taux d'hyper croissance de ses revenus récurrents. Par ailleurs, le Groupe devrait bénéficier d'ici la fin de l'exercice 2024 du rattrapage des licences différées en France depuis juin. Cette hausse attendue du niveau d'activité au quatrième trimestre associée aux mesures de réduction des coûts adoptées par le Groupe permet de viser un résultat d'exploitation positif au 2nd semestre 2024.

L'exercice 2025 devrait bénéficier d'une dynamique de marché encore plus forte, portée par un contexte réglementaire plus strict avec NIS2 et Dora en Europe, et du plein effet du plan d'économies mis en place par WALLIX. Le Groupe est ainsi confiant dans sa capacité à atteindre un résultat d'exploitation positif en 2025.

Prochaine publication : Chiffre d'affaires annuel 2024, le 6 février 2025

|

Répondre

|

"Si Ptitchat valide la sortie du canal baissier, le cours ne progresse pas, et bute sur une série de meche comprise 8.77-9.48"

-------

Non non je valide rien..

d'autant que mes obliques sont plus là pour marquer une tendance plutôt que de la précision.

Ceci dit, j'ai changé mes orientations qui s'affinent un peu plus au présent.. tout en essayant d'avoir au minimum 3 points de contact.

pour le coup, je me retrouve sous résistance triple (oblique/ horizontale et supertrend).

Après le vrai problème de ce titre est la faible liquidité journalière et je suppose qu'elle est que très peu suivie par les analystes...

alors les réactions épidermiques sur AT, j'y crois moyen.

A part ça, le cours a tendance à se neutraliser ce qui donne une Mm40 arrondisante..

que nous avons toujours un gap à combler et qu'un jour nous aurons un retour à la Mm200 (descendante).

mais bon on reste tjs sur une société qui perd de l'argent mais qui il parait pourrait être opéable une fois rentable.

Affaire d'impression donc

|

Répondre

|

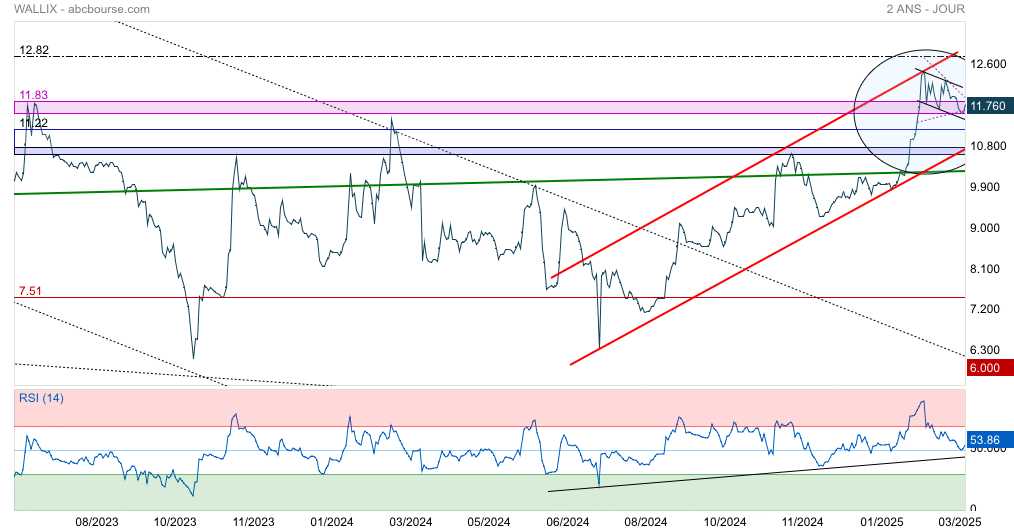

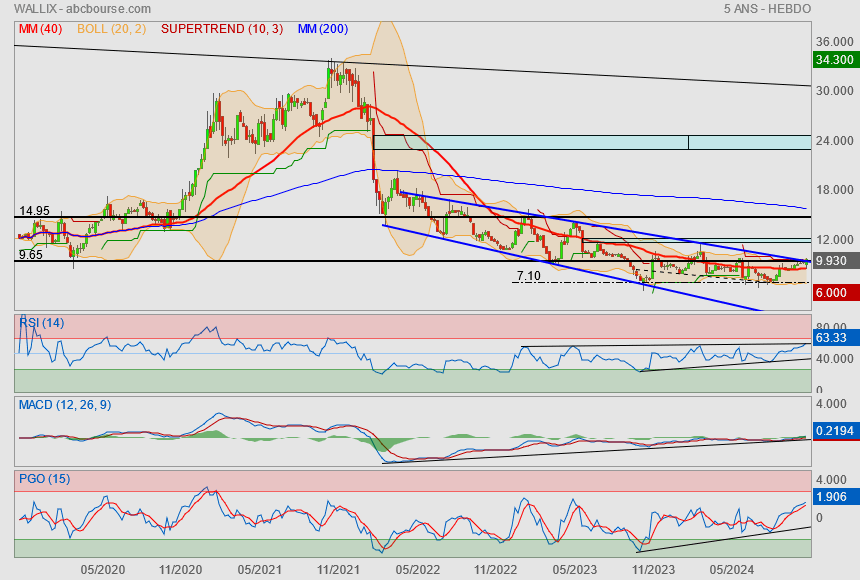

https://www.abcbourse.com/graphes/temp/dfrayzw3.klc.png

Si Ptitchat valide la sortie du canal baissier, le cours ne progresse pas, et bute sur une série de meche comprise 8.77-9.48, mais en visualisant la période 2023-2024, on constate un range 7.13-10.75 en enlevant les mèches en hebdomadaire, le cours vient de franchir la mm30 et à tjrs échoué sur la mm100 qui est la résistance majeure, nous sommes peut être dans une construction de creux qui serait validé franchissement de la mm100 et le RH 10.75 confirmé par PH 2024:11.80€ a contrario < 8.77 on se remet en danger..

|

Répondre

|

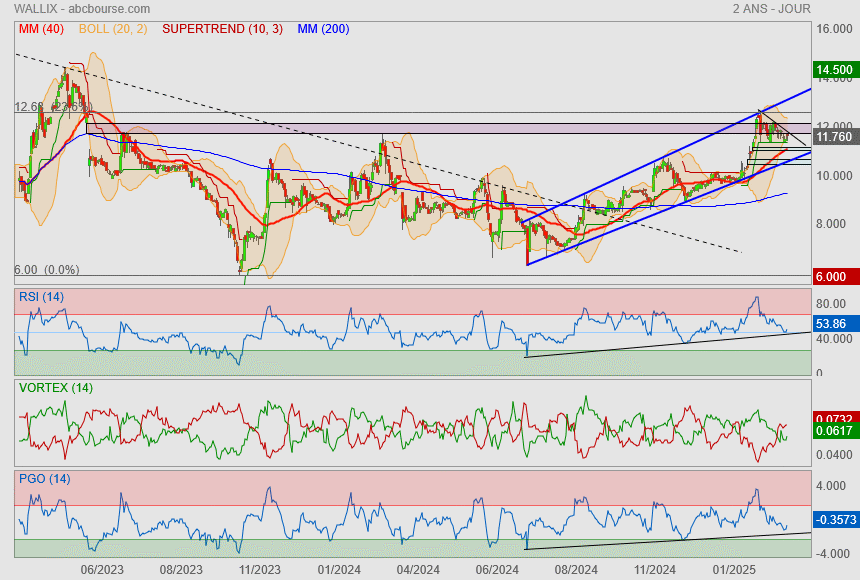

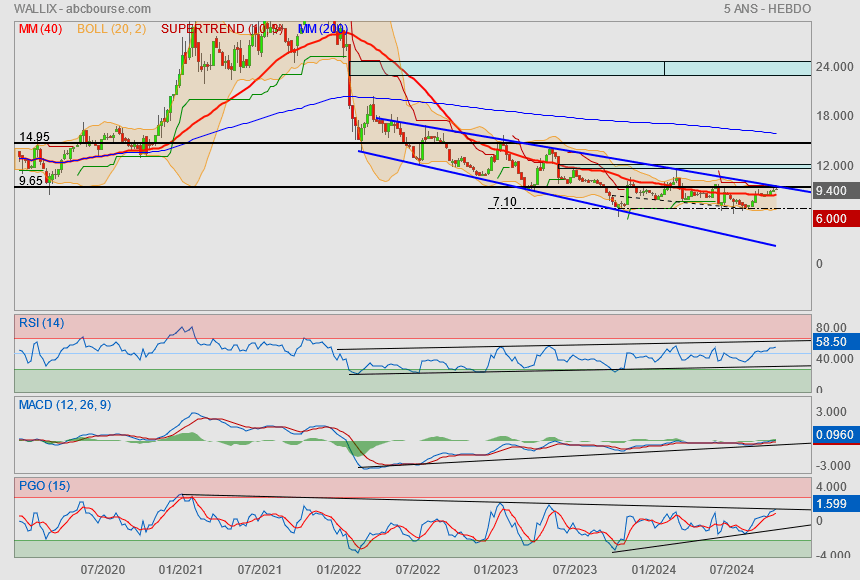

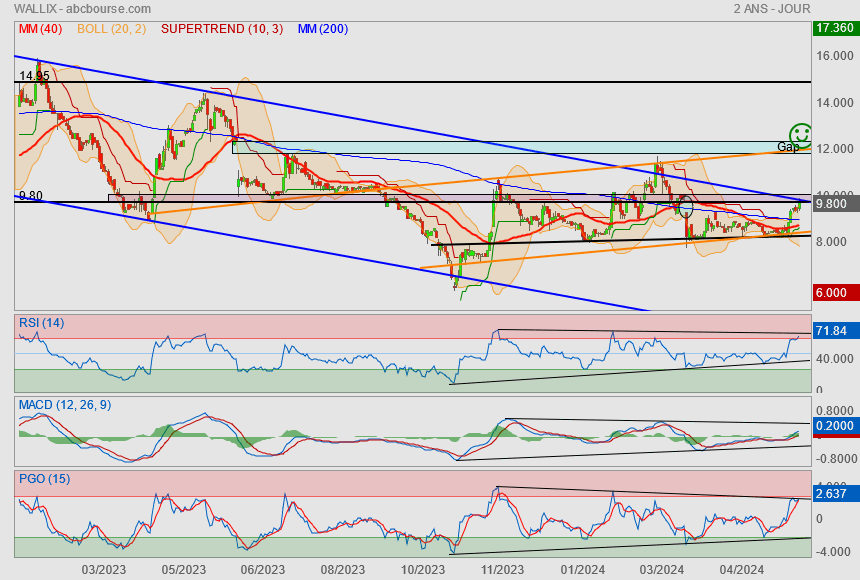

Vu que c'est d'actualité..

la rivière a quitté son lit (trend en bleu).

Nous voilà désormais sous un point sensible ~9.80€ pour pas dire la barrière psychologique des 10€.

c'est aussi la valeur du supertrend donc résistance.

et comme de par hasard, les indiqs arrivent eux aussi sur des résistances...

Bref, nous sommes sur une zone pivot évidente !

|

Répondre

|

C'est terrible la bourse..

la balle peut changer de camp très vite.

Y a à peine deux semaines, nous étions en haut du canal bleu prêt/près à attaquer une résistance majeure où on pouvait espérer un retour sur le gap des 12€.

bein ça, c'était avant

En un rien de temps, on se retrouve désormais en bas d'un canal horizontal et sous un éventuel canal orange.

Les indicateurs, eux aussi, arrivent sur des obliques support..

Vigilence est d'actualité !

De plus, on pourrait se trouver en face d'une ETE baissière..

ça peut piquer très fort

surtout sur un titre si peu liquide

Danger !

|

Répondre

|

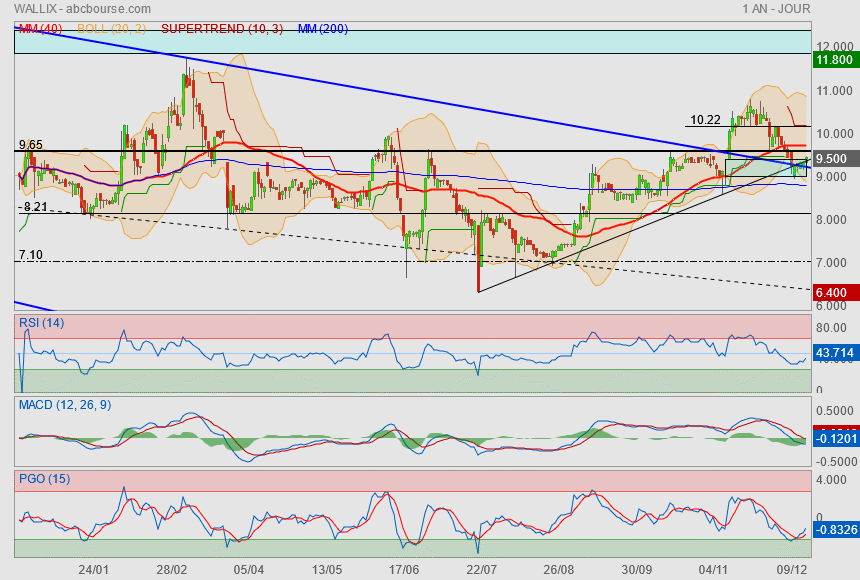

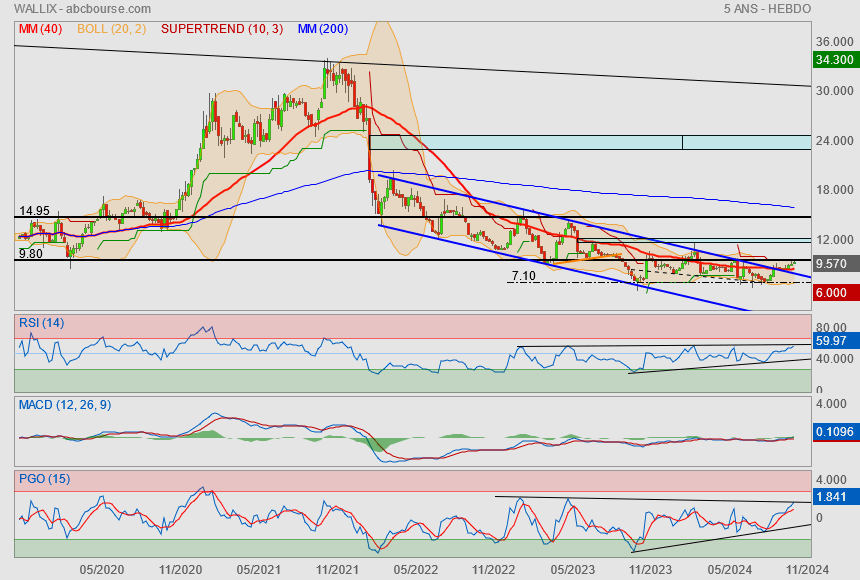

Après avoir congestionné au dessus des 8€

Wallix a atteint un ancien support devenu résistance de moyen/long terme vers 9.80€

lui permettant par la même occasion de combler son gap.

Le moment devient important car nous sommes pile sur une zone stratégique où

réside une oblique baissière de long terme accouplée et cette zone de résistance horizontale.

Les indicateurs sont haussiers également et pourraient entrer en zone de surachat..

zone qui est propice à de belles accélérations

L'objectif à la hausse se situe vers 12€ qui coincide avec un gap, une droite de tendance (orange) et qui est aussi le report du range 8/9.8.

|

Répondre

|

Toujours la même chanson...

------------------

Maintien d’une hypercroissance des revenus récurrents au 1er trimestre 2024

Le 11 avril 2024 à 18:05

* Revenu mensuel récurrent (MRR) en progression de +33,6% au 31 mars 2024 ;

* Revenus annuels récurrents de 20,6 M€ à fin mars 2024, soit 68,3% du chiffre d'affaires 2023 ;

* Chiffre d'affaires trimestriel de 7,0 M€ ;

* Confirmation d'une croissance rentable dès le second semestre 2024.

Jean-Noël de Galzain, Président Directeur Général de WALLIX Group, déclare : « La montée en puissance de notre modèle de souscription se poursuit à un rythme soutenu avec l'évolution des usages de nos clients existants et l'acquisition significative de nouveaux contrats. Nos revenus récurrents continuent à croître au-delà des 30% sur le premier trimestre.

Le risque cyber est au cœur des préoccupations des organes de gouvernance européens et pèse sur les entreprises. L'année 2024 promet d'être particulièrement dynamique avec l'adoption de la Directive NIS 2 en octobre ou encore, le nouveau règlement DORA qui concerne explicitement les services financiers de l'Union Européenne. Nos solutions, accessibles sous forme d'appliance ou en mode SAAS, sont reconnues par les principaux analystes du marché, afin d'aider les organisations à protéger leurs accès numériques et leurs utilisateurs, ainsi qu'à piloter leur processus de mise en conformité. Nous avons également doté notre société d'une équipe d'experts en cybersécurité à même d'accompagner nos revendeurs et intégrateurs dans le déploiement des solutions de gestion des identités et accès chez les clients, et nous disposons d'une assise financière solide pour préparer l'avenir.

WALLIX se présente donc dans les meilleures conditions pour saisir les opportunités de croissance et continuer à maintenir une progression forte des revenus récurrents qui constitue le socle de notre activité. Nous visons toujours un résultat d'exploitation positif à partir du second semestre 2024. »

Confirmation du retour à la croissance rentable au second semestre 2024

Dans un contexte d'évolution continue, de multiplication des cyberattaques et de massification de la cybersécurité, WALLIX se positionne comme un acteur européen du PAM avec des solutions certifiées en France, bientôt en Allemagne, et un positionnement unique sur l'OT lui conférant des avantages compétitifs majeurs. Compte tenu du dynamisme du marché et des leviers de croissance dont dispose le Groupe, WALLIX est confiant dans sa capacité à maintenir des taux d'hypercroissance de ses revenus récurrents et de générer un résultat d'exploitation positif à partir du second semestre 2024.

Prochain rendez-vous : Cyber Vision Day by WALLIX, le 21 mai 2024

Prochaine publication : Chiffre d'affaires semestriel, le 18 juillet 2024

|

Répondre

|

Suivez les marchés avec des outils de pros !

Suivez les marchés avec des outils de pros !