BASTIDE LE CONFORT MÉDICAL - News - Reco

Cours temps réel: 24,30 1,04%| Cours | Graphes | News | Analyses et conseils | Société | Historiques | Vie du titre | Secteur | Forum |

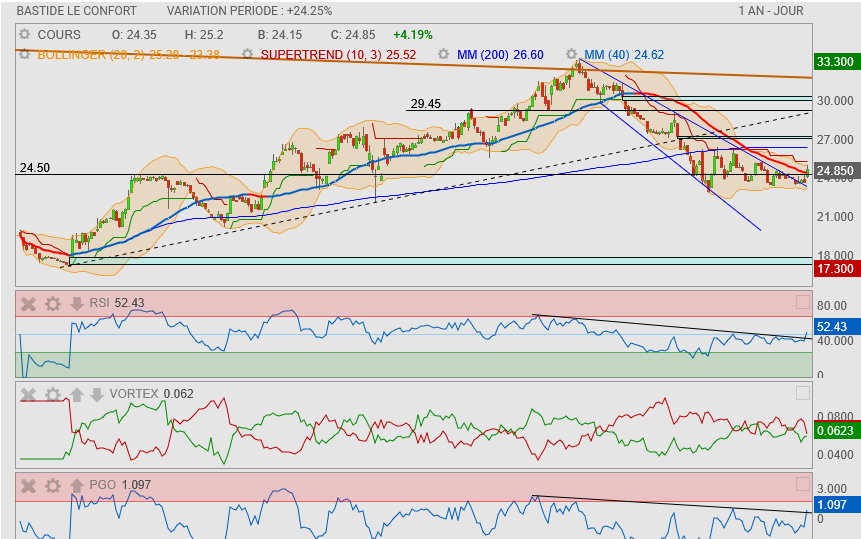

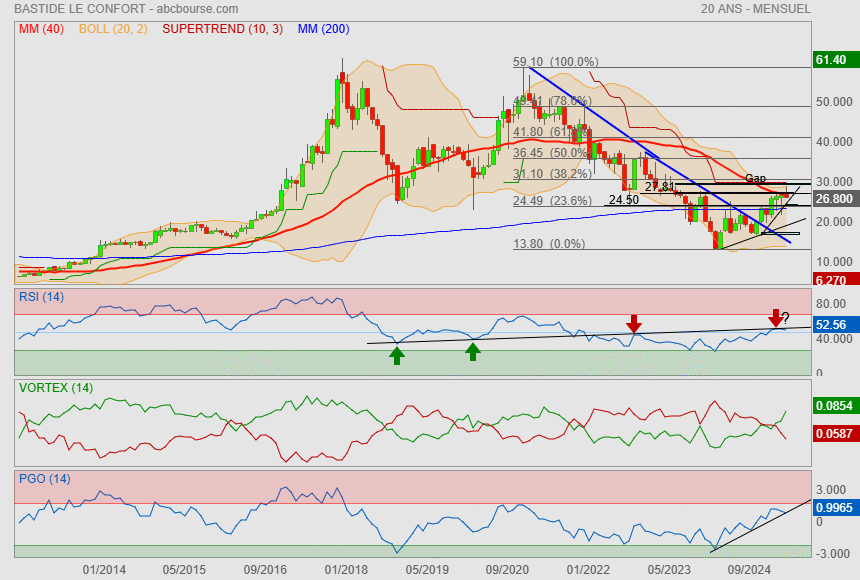

Aller zou.. faut accélérer maintenant

|

Répondre

|

Le levier financier s'améliore

Par Alexandra Saintpierre Publié le 22/10/2025 à 21h09

(Boursier.com) — Le chiffre d'affaires annuel 2024-2025 de Bastide Le Confort Medical ressort à 491,2 ME, soit en hausse de +6,3% par rapport au chiffre d'affaires 2023-2024 proforma (461,9 ME). La croissance organique ressort à +8%, portée par la très bonne dynamique des activités de prestations de santé à domicile et par une reprise plus franche de la croissance de l'activité "Maintien à Domicile".

Avec un chiffre d'affaires de 299,5 ME, les activités à plus forte technicité (Respiratoire, Nutrition-Perfusion-Stomathérapie-Diabète) affichent une croissance organique de +10,6% et représentent 61% de l'activité du Groupe. Le chiffre d'affaires de l'activité "Maintien à Domicile" s'élève à 191,8 ME, en croissance organique de +4,3%. Les ventes d'équipements enregistrent également un retour à la croissance dans les magasins.

La marge brute augmente de +100 points de base sur l'exercice 2024-2025 et atteint 67,8% sous l'effet du renforcement des prestations de soins à domicile et d'un mix ventes/locations d'équipements plus favorable dans l'activité " Maintien à Domicile".

L'Ebitda s'élève à 104,2 ME et enregistre une progression de +11,4%. La marge progresse de 90 points de base et ressort à 21,2%.

Le résultat opérationnel courant atteint 44,2 ME sur l'exercice, en croissance de +12,6%. La marge opérationnelle courante s'élève à 9%, en hausse de +50 points de base comparé à l'exercice précédent.

Le résultat opérationnel s'élève à 39,2 ME, en hausse de +12,9%.

Le résultat net des activités poursuivies ressort à 4 ME après comptabilisation d'une charge d'impôt de -6,5 ME. Les activités non poursuivies génèrent une perte nette de 2,5 ME sur l'exercice.

Le résultat net ressort à 1,6 ME (1,2 ME pro forma 2023-2024) et le résultat net part du Groupe à 0,5 ME (-0,9 ME sur l'exercice antérieur).

Les flux de trésorerie d'exploitation ressortent à 101,8 ME bénéficiant d'une amélioration de 5,2 ME du besoin en fonds de roulement grâce à une gestion plus efficiente des stocks et des encours clients.

Les investissements opérationnels ressortent à 60,1 ME sur l'exercice, largement financés par la génération de trésorerie d'exploitation.

Le free cash-flow opérationnel s'élève à 23,3 ME, soit plus du double de celui généré en 2023-2024 (10,2 ME). Les produits de cession de Baywater Healthcare seront comptabilisés sur le 1er semestre 2025-2026.

La dette financière nette IFRS16 (avant impact de la cession de Baywater) ressort à 385,7 ME au 30 juin 2025 (dont 56,7 ME de dettes locatives) contre 385 ME au 30 juin 2024. La trésorerie disponible s'élève à 25,5 ME.

Au 30 juin 2025, le levier financier post IFRS 16 ressort à 3,41x, en amélioration par rapport au levier de 3,64x enregistré au 30 juin 2024 et significativement inférieur au seuil autorisé de 4,50x.

Parallèlement, la finalisation de la cession de Baywater Healthcare au 1er semestre et le retour des investissements à un niveau normatif permettront une réduction significative du levier financier, attendu sous le seuil de 3x dès le 31 décembre 2025.

Perspectives 2025-2026

L'activité restera soutenue en 2025-2026, portée par l'excellente dynamique des prestations de santé à domicile et la poursuite de la croissance du Maintien à Domicile. Le Groupe Bastide anticipe en approche prudente un chiffre d'affaires d'au moins 510 ME, avec une marge maintenue autour de 9%, grâce à une gestion rigoureuse des charges. Ces objectifs intègrent l'impact en année pleine de la baisse tarifaire de 5% sur la prise en charge de l'apnée du sommeil, effective depuis le 1er avril 2025, et d'une nouvelle réduction de 4% prévue à compter du 1er avril 2026.

Le Groupe aborde les prochains exercices avec confiance avec une flexibilité financière accrue et des perspectives de croissance toujours bien orientées.

|

Répondre

|

Ça serait sympa de sortir de ce vilain canal baissier bleu

|

Répondre

|

Potentielle ETEi avec la Mm200 en guise de ligne de cou.

l'affaire reste compliquée car il faudra aussi sortir du biseau descendant bleu et s'affranchir de la Mm40 bien baissière.

réponse semaine prochaine

|

Répondre

|

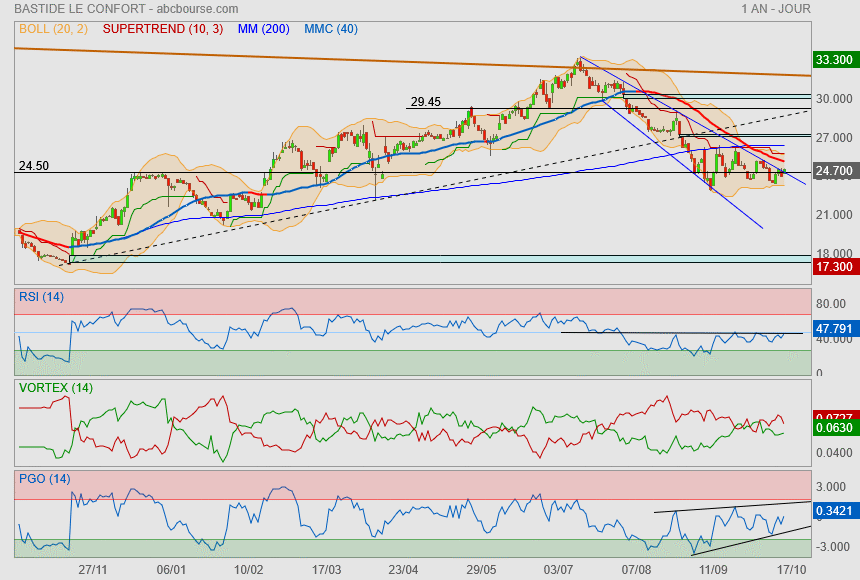

Je suis en phase !

Elle va remonter, on devrait afficher une progression nette comptable : c'est évident.

Ne pas oublier encore qu'on est en exercice décalé, ce qui est bien pour un portefeuille diversifié au niveau du risque.

; )

|

Répondre

|

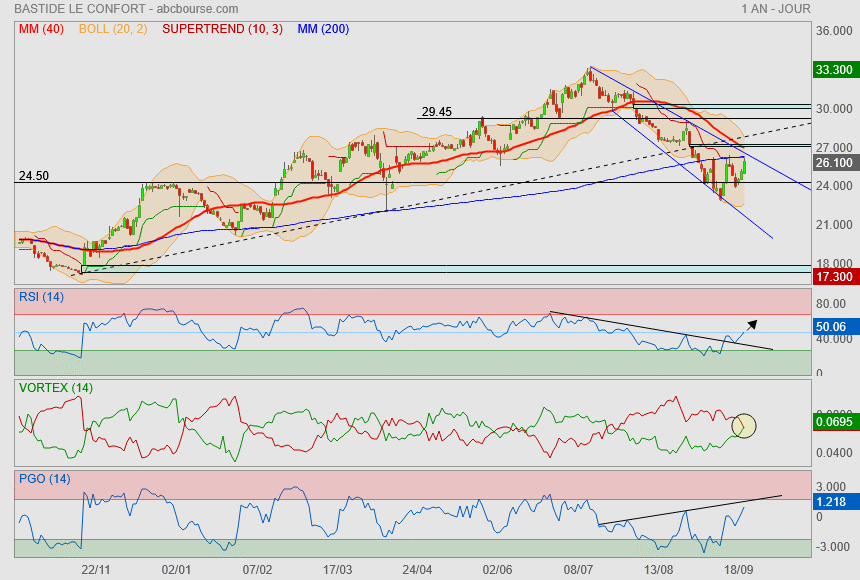

Maintenant que le changement de marionnette est effectif

qu'on ne verra pas de dissolution et pas de réel changement politique

c'est le moment de revenir sur le titre qui s'est fait exploser ces derniers jours sans vraiment de raison !

1er objectif : la Mm200 et le supertrend

2ième objectif : le gap et le haut du porte voix

|

Répondre

|

Bastide : devrait dépasser le cap des 500 MEUR de chiffre d'affaires sur l'exercice 2025-2026

Publié le 04/09/2025 à 18:32

Le Groupe enregistre un chiffre d'affaires de 125,3 MEUR au 4ème trimestre en croissance de 7,1% et de +7,2% en organique.

Les activités à plus forte technicité (Respiratoire, Nutrition-Perfusion-Stomathérapie-Diabète) (61% de l'activité) maintiennent une croissance organique de +9,9% malgré une baisse tarifaire de 5% enregistrée sur le segment de l'apnée du sommeil depuis le 1er avril 2025.

L'activité ' Maintien à Domicile ' (39% de l'activité) enregistre une croissance organique de +3,1% au 4ème trimestre.

Le chiffre d'affaires annuel publié ressort à 491,2 MEUR, en croissance de +8,0% entièrement portée par la croissance organique.

L'objectif d'une marge opérationnelle courante de 9,1% sur le périmètre global est confirmé pour l'exercice 2024-2025.

Pour l'exercice 2025-2026, le Groupe confirme qu'il franchira le cap des 500 MEUR de chiffre d'affaires sur ses activités poursuivies.

|

Répondre

|

Après la croissance jusqu'au-boutiste à tout prix et l'endettement qui n'en finissait plus d'enfler : on a enfin des décisions raisonnables depuis environ 1 an.

Faut que certainement la dette devenait plus difficile à rouler et la direction se devaient de rassurer ses financiers.

Le redressement des comptes est une très bonne chose. J'avais vendu tout à 44,66 € en 2022 ( -100 | plus value hors dividendes de +2155,72 €) et j'ai racheté à 17,59 € en 2024 (+108).

Pas besoin d'avoir forcement un grosse ligne pour faire des sous… Un bon cheval suffit !.

Je vise un retour sur 40,00 € d'ici 2026.

|

Répondre

|

BASTIDE : +20% DEPUIS LE 1ER JANVIER

12/06/2025

Bastide revient à 29 euros ce jeudi, alors que le titre a été recherché récemment après la cession de ses filiales françaises Cicadum, détenue à 51%, et Medsoft, détenue à 100%, toutes deux spécialisées en stomathérapie. Les deux filiales ont été vendues à leurs fondateurs. Sur l'exercice 2023-2024, Cicadum et Medsoft ont réalisé un chiffre d'affaires cumulé de 11 ME. Cette opération, réalisée en numéraire, aura un effet relutif sur la marge et contribuera à la réduction de la dette financière nette du Groupe Bastide. Le groupe poursuit par ailleurs l'étude de possibles cessions d'actifs qui ne répondraient plus à sa stratégie ou permettraient d'extérioriser la valeur créée par le groupe.

Comme le note Oddo BHF il apparaît que le mouvement de cessions n'est pas terminé, mais le recentrage en cours doit alimenter le rerating du titre. Depuis que le broker a relevé sa recommandation, fin novembre dernier, le titre a progressé de plus de 40%. L'analyste ('surperformer') pense que les prochaines annonces de cessions pourraient conduire à se rapprocher de son objectif de cours de 31 euros (qui correspond à un VE/EBITA d'environ 5x). Portzamparc estime que d'autres annonces devraient suivre, alors que la revue du portefeuille du groupe se poursuit à bon rythme. De quoi viser un cours de 35 euros en restant à l'achat sur la valeur. Le titre a gagné 20% depuis le 1er janvier...

|

Répondre

|

BASTIDE : RECHERCHÉ APRÈS DE NOUVELLES CESSIONS

10/06/2025

Bastide s'octroie 2,1% à 28,9 euros, recherché après la cession de ses filiales françaises Cicadum, détenue à 51%, et Medsoft, détenue à 100%, toutes deux spécialisées en stomathérapie. Les deux filiales ont été vendues à leurs fondateurs. Sur l'exercice 2023-2024, Cicadum et Medsoft ont réalisé un chiffre d'affaires cumulé de 11 ME.

Cette opération, réalisée en numéraire, aura un effet relutif sur la marge et contribuera à la réduction de la dette financière nette du Groupe Bastide. Le groupe poursuit par ailleurs l'étude de possibles cessions d'actifs qui ne répondraient plus à sa stratégie ou permettraient d'extérioriser la valeur créée par le groupe.

Comme le note Oddo BHF il apparaît que le mouvement de cessions n'est pas terminé, mais le recentrage en cours doit alimenter le rerating du titre. Depuis que le broker a relevé sa recommandation, fin novembre dernier, le titre a progressé de plus de 40%. L'analyste ('surperformer') pense que les prochaines annonces de cessions pourraient conduire à se rapprocher de son objectif de cours de 31 euros (qui correspond à un VE/EBITA d'environ 5x).

|

Répondre

|

Très bien pour le désendettement

----------------------------

Cession de DORGE et DYNA MEDICAL en Belgique

Publié le 05/06/2025 à 18:58

Le Groupe Bastide annonce ce jour la cession de ses deux filiales belges, Dorge Medic, spécialisée dans la vente et la location de matériels et produits médicaux pour le maintien à domicile et l'orthopédie, et Dyna Médical, spécialisée dans la bandagisterie, c'est-à-dire la fabrication, l'adaptation et la vente de dispositifs médicaux sur mesure tels que bandages, orthèses, ceintures abdominales, bas de contention ou encore chaussures orthopédiques. Sur l'exercice 2023-2024, Dorge Medic et Dyna-Médical, acquises respectivement en 2013 et 2014, ont réalisé un chiffre d'affaires cumulé de 9,6 M€.

Les deux filiales sont cédées à la société Aqtor!, spécialiste en orthopédie technique basé en Belgique et filiale du Groupe Eqwal, leader international dans le secteur de la compensation du handicap.

Cette opération de cession, réalisée en numéraire, contribuera à la réduction de la dette financière nette du Groupe Bastide. Elle s'inscrit dans la stratégie du Groupe visant à concentrer ses efforts sur le développement de ses activités synergiques, à valeur ajoutée et à fort potentiel de croissance.

À la suite de cette cession, Bastide reste présent en Belgique sur le marché porteur de l'assistance respiratoire.

Le Groupe poursuit l'étude de possibles cessions d'actifs qui ne répondraient plus à sa stratégie ou permettraient d'extérioriser la valeur créée par le Groupe.

PROCHAINE PUBLICATION :

Chiffre d'affaires annuel 2024-2025 le jeudi 4 septembre 2025 après bourse

|

Répondre

|

En espérant que cette petite news nous donne droit à une reprise en V sur support

--------------------

Groupe Bastide : une filiale remporte un appel d'offres au Royaume-Uni

Actualité publiée le 04/06/25 18:08

(AOF) - Baywater, filiale à 100% du groupe Bastide, a consolidé sa position de leader au Royaume-Uni en remportant l’appel d’offres pour fournir l’équipement et assurer le suivi des patients en oxygénothérapie dans la région de Londres. Ce contrat, d’une durée initiale de 7 ans, avec une possibilité d’extension à 10 ans, représente un chiffre d’affaires d’environ 6,5 millions d’euros en année pleine. Sa mise en œuvre est prévue avant la fin de l’année 2025.

Groupe Bastide rappelle qu'il y a un an, sa filiale avait été désignée par le National Health Service comme opérateur exclusif en assistance respiratoire (oxygénothérapie) dans la région East of England au Royaume-Uni.

|

Répondre

|

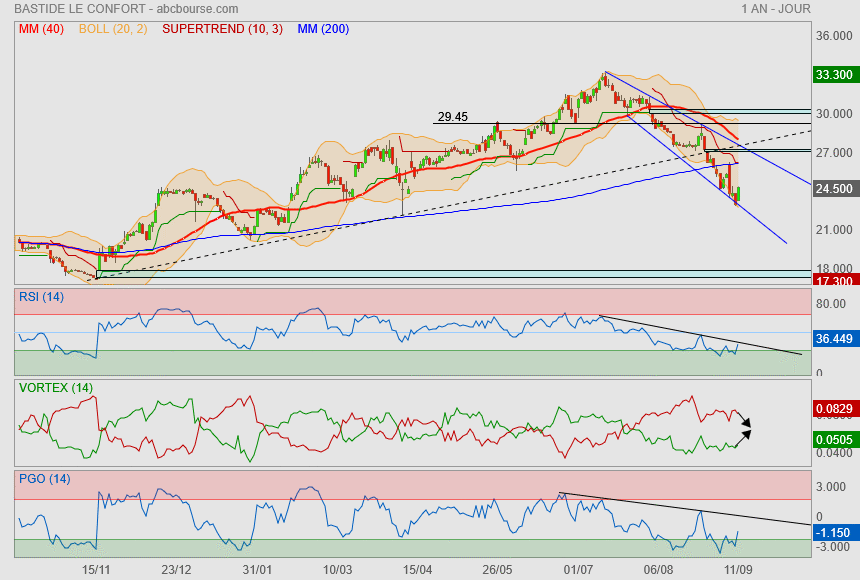

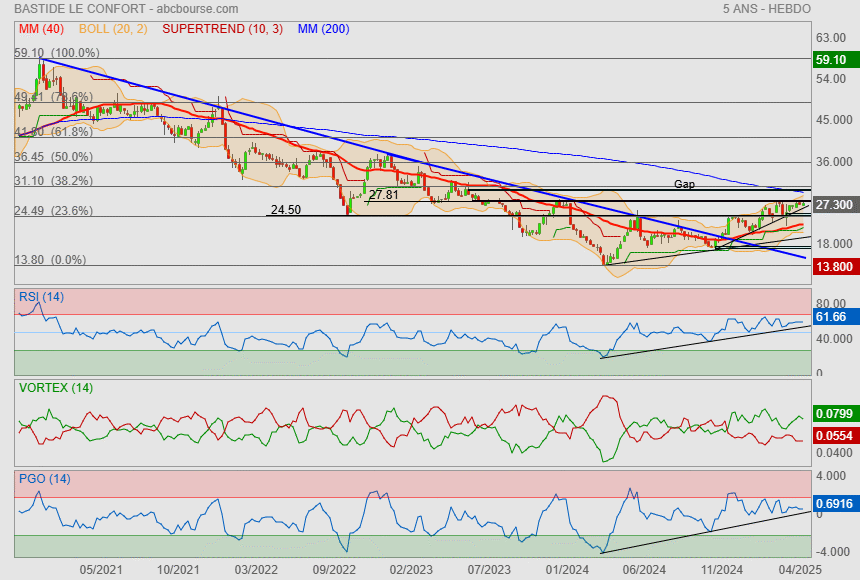

Mauvaise fin de mois !

On vient de se prendre un échec sur Mm40 (et sur Mm200J aussi)

et sur la réistance horizontale.

côté indicateurs, ça sent mauvais !

Dommage, on est passé tot près du 1er objectif qu'était le gap et le supertrend

|

Répondre

|

J'espère que les zinzins vont prendre les choses par le bon côté..

ce qui permettrait de faire un bond de 10% pour aller jouer avec le gap et passer la Mm200.

mais ça risque d'être tendu car on se trouve sous résistance.

Suspens !

|

Répondre

|

Croissance organique toujours dynamique au 3ème trimestre 2024-2025 à +7,7% : Prestations de santé à domicile en hausse de +10,4% et confirmation de la reprise des activités de Maintien à domicile / Confirmation des objectifs 2024-2025

Publié le 15/05/2025 à 18:05

Chiffre d'affaires 1er trimestre 127,9 122,7 133,8 +9,1%

Chiffre d'affaires 2ème trimestre 137,0 130,8 141,4 +8,1%

Chiffre d'affaires 3ème trimestre 134,7 133,6 144,2 +7,9%

Chiffre d'affaires 9 mois 399,7 387,1 419,4 +8,4%

L'activité au 3ème trimestre poursuit une très bonne dynamique avec un chiffre d'affaires de 144,2 M€ en croissance de 7,9% et de +7,7%[1] en organique. La filiale française CICA Plus, spécialisée dans les prestations de services autour des soins de plaies chroniques et cédée en décembre 2024, a été déconsolidée depuis le 1er octobre 2024.

Les activités à plus forte technicité (Respiratoire, Nutrition-Perfusion-Stomathérapie) (65% de l'activité) continuent de tirer la performance avec une croissance organique de +10,4%. L'activité « Maintien à Domicile » (35% de l'activité) enregistre une croissance organique de +3,2% sur le troisième trimestre.

Cette performance trimestrielle porte le chiffre d'affaires sur 9 mois à 419,4 M€, soit une hausse de +8,4%, dont +8,1% en organique.

Répartition du chiffre d'affaires 9 mois (au 31 mars 2025) par métier

Maintien à domicile : le chiffre d'affaires ressort à 150,8 M€, en hausse de +4,2% en données publiées et à périmètre constant.

En collectivités, le Groupe Bastide affiche un chiffre d'affaires de 67,6 M€, en hausse de +4,0% confirmant la solidité de se son positionnement. L'activité bénéficie d'une excellente dynamique des activités locatives.

En magasins/internet, le chiffre d'affaires s'élève à 83,2 M€, en hausse de +4,4% portée par l'activité en Magasins, en croissance de +4,9%, portée par une croissance solide sur les activités locatives et une reprise des ventes pures. Pour rappel, dans le cadre d'une stratégie d'optimisation du réseau de magasins et de réorganisation avec les franchisés, deux magasins ont été fermés au cours du second semestre 2023-2024 et un troisième a été vendu à un franchisé au cours du premier trimestre 2024-2025.

Avec un chiffre d'affaires de 156,2 M€ en croissance de +13,5% (+12,9% en organique), l'activité « Respiratoire », poursuit son excellente performance et représente 58% des prestations de santé à domicile. Le Groupe continue d'augmenter ses parts de marché en France. L'Angleterre et le Canada sont toujours bien orientés sans encore bénéficier pleinement des extensions territoriales obtenues récemment. Oxystore, en Italie, affiche une excellente performance.

L'activité « Nutrition-Perfusion-Stomathérapie-Diabète » affiche un chiffre d'affaires de 112,3 M€, en hausse de +7,3% portée par l'excellente performance des activités Diabète.

Perspectives 2024-2025 confirmées

Au vu de la dynamique solide enregistrée depuis le début de l'exercice et de la croissance additionnelle attendue sur les contrats signés dans le domaine Respiratoire au Canada et au Royaume-Uni, le Groupe Bastide confirme ses objectifs de chiffre d'affaires d'au moins 560 M€ (sur le périmètre actuel) et de marge opérationnelle courante supérieure ou égale à 9,1% pour l'exercice 2024-2025.

L'amélioration attendue des résultats combinée à la gestion rigoureuse du BFR et des investissements contribuera au désendettement du Groupe et à l'amélioration des ratios d'endettement. Le Groupe poursuit l'analyse de son portefeuille d'activités en vue d'accélérer son désendettement par la cession d'actifs ne s'inscrivant plus dans la stratégie du Groupe ou offrant un potentiel de croissance organique ou de création de valeur additionnelle limité à court et moyen terme.

PROCHAINE PUBLICATION :

Chiffre d'affaires annuel 2024-2025 le jeudi 4 septembre 2025 après bourse

|

Répondre

|

Résultats semestriels 2024-2025

Le 19 mars 2025 à 18:35

Croissance organique de +8,5%

Le chiffre d'affaires ressort à 275,5 M€ (+4,0% en publié) en croissance organique[1] de +8,5% au 1er semestre 2024-2025, portée par la très bonne dynamique des activités de prestations de santé à domicile et par une reprise de la croissance de l'activité « Maintien à Domicile ».

Avec un chiffre d'affaires de 175,1 M€, les activités à plus forte technicité (Respiratoire, Nutrition-Perfusion-Stomathérapie) représentent désormais 64% de l'activité du Groupe. La dynamique reste excellente, particulièrement sur les segments du Respiratoire et du Diabète, sous l'effet des gains de parts de marché du Groupe Bastide et de la croissance structurelle du secteur. A périmètre constant la croissance s'élève ainsi à +12,1% en Assistance respiratoire et à +8,5% en Nutrition-Perfusion – Diabète – Stomathérapie dont une croissance de +19,2% enregistrée par l'activité Diabète.

L'activité « Maintien à Domicile » confirme son retour à la croissance avec un chiffre d'affaires de 100,4 M€ au 1er semestre 2024-2025, en croissance de +5,1%. Les collectivités et les magasins enregistrent une bonne performance des activités locatives, axe de développement prioritaire du groupe. Les ventes d'équipements renouent avec la croissance dans les magasins.

Marge opérationnelle courante record de 9,1%

La marge brute[2] augmente de +120 points de base sur le semestre et atteint 68,4% sous l'effet du renforcement des prestations de soins à domicile et du mix ventes/locations d'équipements.

L'EBITDA2 s'élève à 59,3 M€ et enregistre une progression de +10,5%, significativement supérieure à celle du chiffre d'affaires, avec une marge de 21,5%, en hausse de +130 points de base.

Le résultat opérationnel courant2 atteint 25,0 M€ sur le semestre, en croissance de +14,3%. La marge opérationnelle courante atteint un niveau record de 9,1%, en hausse de +80 points de base comparé au 1er semestre 2023-2024.

Cette performance illustre les premiers résultats des actions mises en place pour redresser les marges du Groupe en optimisant à la fois l'activité « Maintien à Domicile » et les fonctions supports à travers notamment la mutualisation des sites, l'optimisation du réseau de magasins, et un contrôle renforcé de la masse salariale. Ainsi, dans un contexte de développement des activités plus techniques de services de santé à domicile, la hausse des charges de personnel est limitée à +4,1% sur le semestre et celles des charges externes à +2,2%.

Le résultat opérationnel s'élève à 22,8 M€, en hausse de +10,5%. Les charges non courantes ressortent à 2,2 M€, intégrant notamment des charges de restructuration pour 0,7 M€, des frais de litiges pour 2,3 M€ et une plus-value de cession de 1,2 M€ relative à la cession récente de la filiale française CICA Plus, spécialisée dans les prestations de services autour des soins de plaies chroniques.

Le résultat financier ressort à -14,7 M€ (vs -11,9 M€ en 2023-2024) sous l'impact du refinancement de la dette en juillet 2024 qui a permis d'allonger la maturité de la dette. Les charges financières incluent 1,0 M€ d'intérêts IFRS 16 sur obligations locatives et 1,8 M€ de frais financiers exceptionnels non cash.

Le résultat net des activités poursuivies ressort à 2,5 M€ après comptabilisation d'une charge d'impôt de -5,5 M€.

Les activités non poursuivies en Suisse et cédées en novembre 2024 génèrent une perte nette de -0,4 M€ sur le semestre.

Le résultat net ressort ainsi à 2,2 M€ et le résultat net part du Groupe à 0,6 M€.

Structure financière : free cash-flow opérationnel de 9,4 M€

Les flux de trésorerie d'exploitation ressortent à 53,7 M€ incorporant un besoin en fonds de roulement en amélioration de 4,8 M€ grâce à une gestion plus optimale des délais d'approvisionnement.

Ces flux couvrent largement les investissements opérationnels nets de 35,1 M€ sur la période. Ce montant ne reflète pas le niveau normatif d'investissements puisqu'il intègre les investissements ponctuels de 9 M€ nécessaires aux démarrages des nouveaux contrats gagnés au Canada et au Royaume-Uni dans l'activité Respiratoire alors que ces derniers ne commenceront à contribuer au chiffre d'affaires qu'à la fin de l'exercice. Sans cet impact exceptionnel, les investissements nets ressortent stables par rapport au 1er semestre de l'exercice précédent.

Le free cash-flow opérationnel[3] (flux de trésorerie d'exploitation après flux de trésorerie liés aux investissements corporels et incorporels nets et après remboursement des dettes locatives/loyers), ressort positif à 9,4 M€ comparé à -2,2 M€ au 1er semestre 2023-2024. Hors impact des capex liés aux nouveaux contrats gagnés dans l'activité Respiratoire, le free cash-flow opérationnel s'élève à 18,4 M€ et couvre l'ensemble des intérêts financiers nets (16,0 M€).

Sur le 1er semestre, le Groupe enregistre 1,2 M€ de décaissements liés à des compléments de prix versés sur les acquisitions des années précédentes et aux rachats de minoritaires.

La dette financière nette ressort à 389,3 M€ au 31 décembre 2024 (dont 64,8 M€ de dettes locatives) contre 385,0 M€ au 30 juin 2024 et intègre notamment les frais, 8,0 m€, liés à la mise en place du nouveau crédit structuré de juillet 2024. La trésorerie disponible s'élève à 31,3 M€.

Amélioration du levier financier

En juillet 2024, le Groupe Bastide a sécurisé ses financements à moyen terme et allongé la maturité de la dette avec la conclusion d'un nouveau contrat de financement d'un montant global de 375 M€ dont plus de 90% remboursable in fine, à partir de l'exercice 2029-2030.

La nouvelle dette est conditionnée au respect d'un levier financier « Endettement financier net IFRS16 / EBITDA »3 avec un seuil autorisé de 4,5 au 31 décembre 2024 puis de 4,25 à compter du 31 décembre 2025 et de 4,00 à compter du 30 juin 2027. Au 31 décembre 2024, le levier financier post IFRS 16 ressort à 3,48x nettement inférieur au seuil autorisé de 4,5.

Cette bonne performance permettra, à compter du 4ème trimestre 2024-2025, de réduire le coût de la dette de 25 pbs, soit une économie estimée à 0,7 M€ en année pleine (à Euribor 3m constant).

Perspectives 2024-2025

La croissance structurelle des activités de prestations de santé à domicile, les nouveaux contrats remportés au Royaume-Uni et au Canada dans le domaine Respiratoire ainsi que la reprise de la croissance de l'activité Maintien à Domicile (qui a récemment signé un partenariat avec le groupement de santé AESIO Santé) constituent de solides moteurs de croissance.

Ainsi, malgré la baisse tarifaire de 5% sur la prise en charge de l'apnée du sommeil qui interviendra à compter du 1er avril 2025, le Groupe Bastide réitère son objectif de chiffre d'affaires de plus de 560 M€ (sur le périmètre actuel) et relève son objectif de marge opérationnelle courante supérieure ou égale à 9,1% vs 8,7% précédemment.

Bastide poursuivra sur le second semestre 2024-2025 sa politique de gestion rigoureuse du BFR qui, associée à l'amélioration de la profitabilité et au travail actif sur les cessions d'actifs ciblés, permettra d'accélérer le désendettement du Groupe et l'amélioration du levier financier.

PROCHAINE PUBLICATION :

Chiffre d'affaires 3ème trimestre 2024-2025 le jeudi 15 mai 2025 après bourse

|

Répondre

|

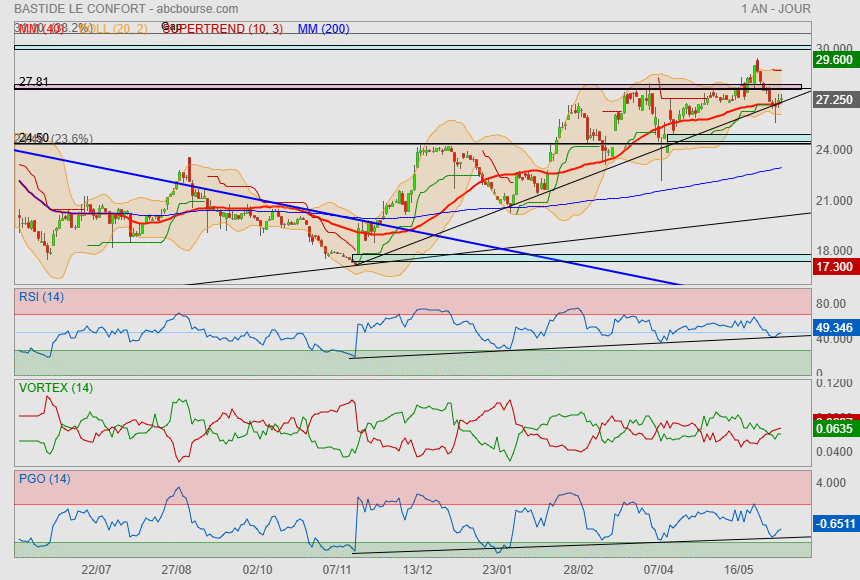

Cette fois ci, on va suivre Bastide en Ut hebdo.

On constate que le cours évoluait dans une longue tendance baissière

et qu'on en est sortie.

Autre fait marquant, est qu'on est entrain d'inverser la vapeur en faisant des points hauts de plus en plus hauts.

Autre fait marquant et pas des moindres, on est en chemin pour s'affranchir du fibo des 23.6% après avoir tester le gap. 24.50€ qui est en plus la zone de polarité (point bas de octobre 2022 / point haut juillet 2024).

A ce stade, le cours étant dans une bonne dynamique, on peut espérer un retour à la Mm200 et qui coincide avec un gap + le fibo 38.2%.

|

Répondre

|

Bastide : remonte au créneau

Par Hector Chaunu Publié le 17/03/2025 à 09h13

(Boursier.com) — Bastide s'adjuge plus de 5% à 25,70 euros ce lundi. Le dernier point semestriel du groupe a encouragé certains brokers à revenir sur le dossier : Bastide a réalisé au deuxième trimestre de son exercice 2024-205 un chiffre d'affaires de 141,4 ME, en croissance de 8,1% et de +7,8% en organique. Cette performance trimestrielle a porté le chiffre d'affaires semestriel à 275,2 ME, en hausse de 8,6%, dont +8,4% en organique. La direction a confirmé son objectif de chiffre d'affaires d'au moins 560 ME (sur le périmètre actuel, post cession de CICA Plus) pour l'exercice 2024-2025. Le groupe a également réitéré avec confiance son objectif de marge opérationnelle courante supérieure ou égale à 8,7% en 2024-2025, bénéficiant à la fois de la politique de contrôle des coûts et de la progression de la part des activités à plus forte valeur ajoutée dans le chiffre d'affaires...

Bastide poursuit l'analyse de son portefeuille d'activités en vue d'accélérer son désendettement par la cession d'actifs ne s'inscrivant plus dans la stratégie actuelle ou offrant un potentiel de croissance organique ou de création de valeur additionnelle limité à court et moyen terme.

Parmi les derniers avis de brokers, AlphaValue Baader Europe reste à 'réduire' avec un objectif réhaussé à 26,10 euros. Oddo BHF ('surperformer') parlait d'une publication "de bonne facture", démontrant la bonne dynamique de l'activité observée depuis plusieurs trimestres. L'un des enjeux les plus importants tient au désendettement. A cet égard, le broker explique que les dernières cessions vont dans le bon sens mais restent modestes ; d'autres activités sont potentiellement à vendre et plus significatives (MAD en Belgique, 2 ou 3 filiales en stomathérapie/uro, MAD France ou une partie des activités au Royaume-Uni). Portzamparc ('acheter') évoquait aussi une publication de "très bonne facture" avec une performance alimentée par tous les métiers et pays du groupe. Les perspectives et scénario ont été confirmées, de quoi viser un cours de 35 euros en restant à l'achat sur la valeur...

|

Répondre

|

Le journal des Small et Mid Caps : Santé, encore un bon trimestre pour Bastide - 18/02

----------------------------------------------

Le match des valeurs : Zoom sur Bastide et Deckers Outdoor, pourquoi investir ? - 20/02

|

Répondre

|

Parfait

---------------------

Le 13 février 2025 à 18:08

Le Groupe Bastide confirme au 2ème trimestre sa très bonne dynamique d'activité en réalisant un chiffre d'affaires de 141,4 M€ en croissance de 8,1% et de +7,8%[1] en organique. La filiale française CICA Plus, spécialisée dans les prestations de services autour des soins de plaies chroniques et cédée en décembre 2024, a été déconsolidée depuis le 1er octobre 2024.

Les activités à plus forte technicité (Respiratoire, Nutrition-Perfusion-Stomathérapie) (64% de l'activité) continuent de tirer la performance avec une croissance organique de +10,2%. L'activité « Maintien à Domicile » (36% de l'activité) confirme son retour à la croissance, avec une croissance organique de +3,6% sur le deuxième trimestre.

Cette performance trimestrielle porte le chiffre d'affaires semestriel à 275,2 M€, soit une hausse de +8,6%, dont +8,4% en organique.

Avec un chiffre d'affaires de 100,9 M€ en croissance de +12,8% (+12,1% en organique), l'activité « Respiratoire », poursuit son excellente performance et représente 58% des prestations de santé à domicile. L'activité en France reste très dynamique, le Groupe continuant d'accroître ses parts de marchés. L'Angleterre et le Canada sont également bien orientés sans avoir encore bénéficié des extensions territoriales obtenues récemment. Par ailleurs, Oxystore continue à surperformer le marché en Italie.

L'activité « Nutrition-Perfusion-Stomathérapie-Diabète » affiche un chiffre d'affaires de 74,2 M€, en hausse de +8,5% portée par l'excellente performance des activités Diabète et Nutrition-Perfusion.

Perspectives 2024-2025 confirmées

Conforté par la bonne dynamique enregistrée depuis le début de l'exercice, le Groupe Bastide confirme son objectif de chiffre d'affaires d'au moins 560 M€ (sur le périmètre actuel, post cession de CICA Plus) pour l'exercice 2024-2025.

Le Groupe réitère également avec confiance son objectif de marge opérationnelle courante supérieure ou égale à 8,7% en 2024-2025 bénéficiant à la fois de la politique de contrôle des coûts mise en place par le Groupe et de la progression de la part des activités à plus forte valeur ajoutée dans le chiffre d'affaires.

L'amélioration attendue des résultats combinée à la gestion rigoureuse du BFR et des investissements contribuera au désendettement du Groupe et à l'amélioration des ratios d'endettement. Le Groupe poursuit l'analyse de son portefeuille d'activités en vue d'accélérer son désendettement par la cession d'actifs ne s'inscrivant plus dans la stratégie du Groupe ou offrant un potentiel de croissance organique ou de création de valeur additionnelle limité à court et moyen terme.

PROCHAINE PUBLICATION :

Résultats semestriels 2024-2025 le mercredi 19 mars 2025 après bourse

|

Répondre

|

Forum de discussion Bastide Le Confort

202510231006 683113 Suivez les marchés avec des outils de pros !

Suivez les marchés avec des outils de pros !