ORPEA - News - Reco - Page 3

Cours temps réel: 14,49 -1,02%| Cours | Graphes | News | Analyses et conseils | Société | Historiques | Vie du titre | Secteur | Forum |

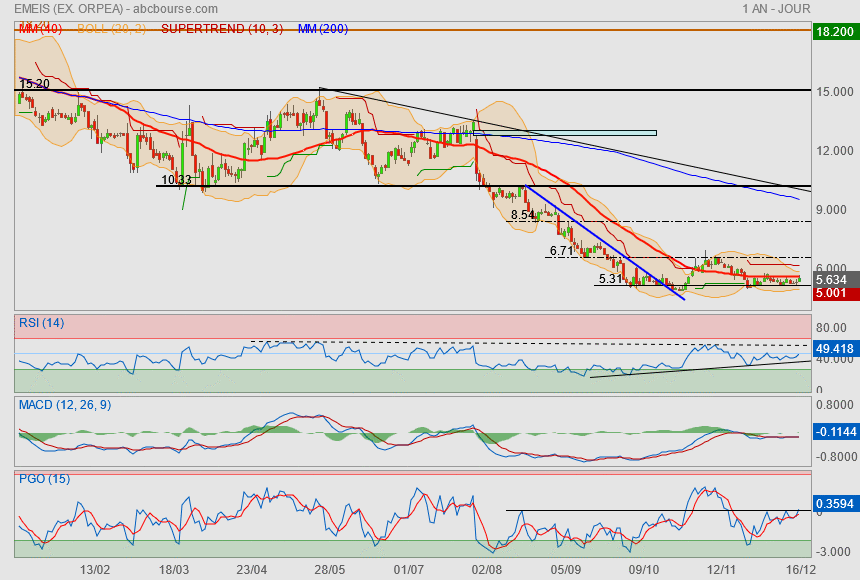

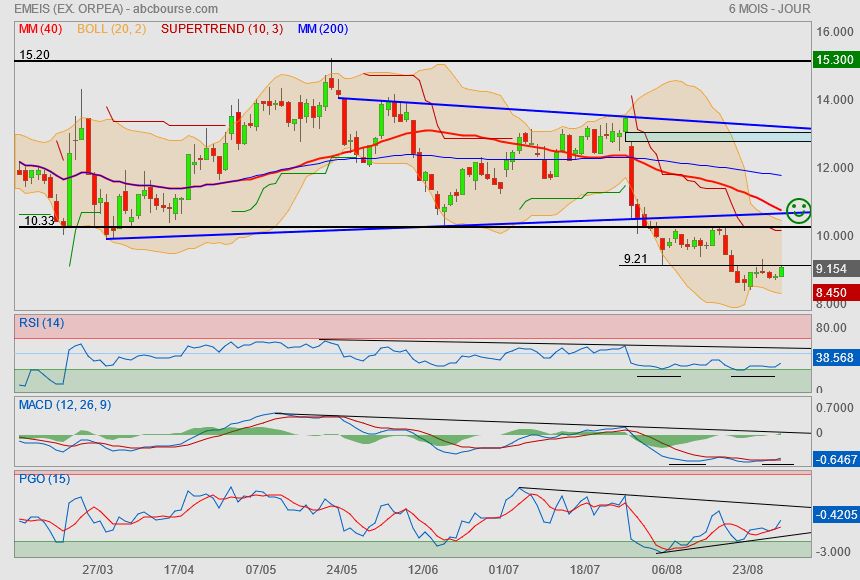

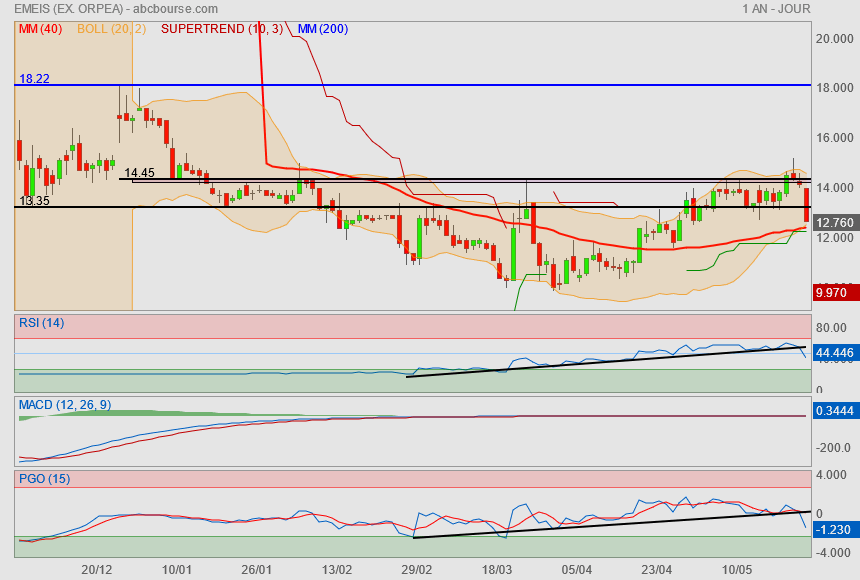

Oh qu'il est mignon ce range de latéralisation (idem sur Clariane d'ailleurs).

A ce stade, on pourrait penser à un double creux avec les 5.31 comme limite basse..

la Mm40 s'est bien aplatie, les Boll vont devenir parallèles les indicateurs peuvent délivrer du potentiel..

Bref le timing (risk/reward) est pas mal pour jouer.

|

Répondre

|

Rumeur contre démentie

|

Répondre

|

Suite de mon post du 15/10...

Le up a bien eut lieu même s'il avait prit quelques jours de retards..

J'avais mis une résistance sur le niveau des 6.71€ et c'est bien ce qu'à fait le titre. ♥

Malgré cela, il semblerait qu'on ait déjà tout donné dans la bataille.

On revient batailler sur la zone de la Mm40 et du supertrend.

Nous sommes toujours très loin de la Mm200 mais il ne faut pas oublier malgré tout que la société perd toujours de l'argent et qu'il y a aussi toujours de l'endettement... ce que fort logiquement le marché n'aime pas.

C'est ici une partie très difficile à détenir mais qui a l'avantage de s'améliorer quelque peu..

à choisir, je préfère Clariane

|

Répondre

|

6.45€ = 50% moins cher que la prise de controle par la caisse des dépots ... c'est le moment d'entrer à nouveau !

|

Répondre

|

Une dynamique de reprise d’activité qui se confirme au 3ème trimestre

Le 29 octobre 2024 à 19:47

Croissance de l’activité dans tous les métiers et dans toutes les régions (chiffre d’affaires et taux d’occupation)

- Croissance solide (+8,3%, et +8,2% en organique) reflétant le redressement progressif des activités du groupe consécutif aux mesures prises ces 18 derniers mois.

- Taux d’occupation en progression de +2,6pts en moyenne : 85,6% à fin septembre 2024 vs. 83,0% à fin septembre 2023.

- Dynamique favorable sur les maisons de retraite en France, avec un taux d’occupation de 83,8% en moyenne depuis le début de l’année (+0,3pt sur un an). Ce taux d’occupation atteint 85,2% sur le seul troisième trimestre 2024, en amélioration de près de +1pt par rapport à la même période en 2023.

- Effet prix important également sur l’ensemble des marchés du Groupe (+4,7% en moyenne).

- Activité bien orientée depuis la fin du premier semestre qui confirme cette tendance favorable.

Point d’avancée du programme de cessions

A fin septembre près de 700 M€ de cessions ont été sécurisés depuis mi 2022

… dont 493 M€ ont d’ores et déjà été encaissés, le reste devant l’être d’ici fin 2025

Pour mémoire, le Groupe ambitionne désormais la finalisation de cessions d’actifs opérationnels et immobiliers pour 1,5Md€ entre mi 2022 et fin 2025 afin de poursuivre son désendettement ; 800 M€ de cessions restant ainsi à réaliser d’ici fin 2025.

Confirmation de l’objectif d’EBITDAR 2024

* emeis confirme les perspectives communiquées fin juillet 2024 et réitérées à l’occasion de la publication des résultats semestriels 2024.

* L’EBITDAR 2024 est attendu en hausse dans une fourchette comprise entre 0% et +5%, soit entre 700 et 730 M€.

Laurent Guillot, Directeur Général : « A fin septembre, la tendance favorable observée sur la fin du second trimestre se confirme.

Cette tendance est le reflet de la hausse des taux d’occupation de nos établissements qui affichent +2,6 points en moyenne et des revalorisations tarifaires importantes sur l’ensemble des métiers et des zones géographiques du Groupe. Avec une offre désormais mieux segmentée, au plus près des besoins de nos patients, de nos résidents et de leurs proches, la croissance de notre chiffre d’affaires s’élève à plus de +8% à fin septembre, et l’activité des maisons de retraite est en hausse de près de +11%. La transformation engagée en 2022 porte ses fruits et se poursuit.

L’amélioration opérationnelle et l’accélération de notre programme de cessions restent nos priorités. Ces résultats confirment la dynamique d’un redressement engagé, nous permettant de pouvoir répondre aux enjeux sociétaux majeurs que sont la santé mentale, la santé physique et le grand-âge, et d’aborder l’avenir avec confiance. »

|

Répondre

|

Bon.. c'est pour aujourd'hui ou pour demain ?

Tout est positionné pour que ça up

Y a plus qu'à

|

Répondre

|

4 milliards de dettes, mais 5 milliards d actifs immobiliers...

Si Emeis arrive a vendre, comme elle le souhaite, pour 1,5 voire 2 milliards d actifs, avec remboursement de la dette à parité, le mur de dettes à échéance 2027 sera gerable.

Mais encore faut il que l ebitda soit capable d absorber les nouveaux loyers, et ça, c est loin d être gagné quand on regarde les chiffres à fin juin 2024 !

|

Répondre

|

Il y en a qui remettent une pièce...pas moi avec plus de 4 milliards de dettes...

|

Répondre

|

"Mon dernier post me fait honte lol" , il n'y a vraiment pas de quoi

Le cours actuel est une aberration, le titre est manipulé à mort il faut tenir , à mon avis il va y avoir une sortie de la cote. Cela peut prendre 6mois, 1 an ...jusqu'à la dernière annonce de baisse de la BCE ( avant une pause )

|

Répondre

|

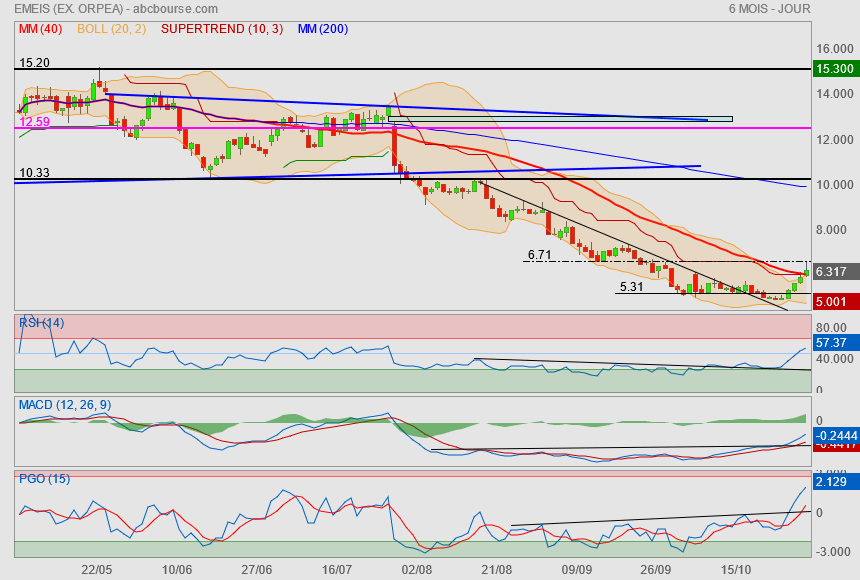

Bis repetita

On retente le coup...

c'est un bon moment pour remettre une pièce dans la machine

objectif 6.71 dans un premier temps..

les indicateurs peuvent sortir de leur léthargie !

|

Répondre

|

Oddo BHF ('neutre') parle de résultats encore sous pression ...mais avec une tonalité d'espoir sur les taux d'occupation.

Les TO semblent en effet s'améliorer même s'ils restent modestes. Le programme de cessions d'actifs demeure un challenge et l'annonce du départ du CFO suscite la crainte d'un rebasage des guidances 2025 (le marché subit un stress opérationnel et commence aussi sans doute à redouter un besoin de recapitalisation), souligne le broker. La dynamique de TO et de FCF reste 2 paramètres clé dans la confiance à restaurer. Ces 2 éléments semblent en voie d'amélioration mais la visibilité sur l'exécution (la trajectoire) apparaît encore limitée. Dès lors, les multiples ont peu de sens et se trouvent forcément " distordus " par la situation de restructuration/recovery, mais le VE/CA (1,1x 25e) n'offre pas nécessairement de décote (0,67x pour Clariane et 1,37x pour LNA)...

|

Répondre

|

Mon dernier post me fait honte lol

J'explique pas du tout cette folie à la baisse.. me manquerait-il un élément financier ou c'est juste que les rats quittent tjs le navire en voie de "entreprise à mission" ?

pourtant les chiffres ne correspondent pas à cette vilaine vague baissière !

-------------------------

Résultats semestriels 2024 – Confirmation de la guidance, accélération des cessions

Le 03 octobre 2024 à 18:45

Amélioration des fondamentaux de nos métiers au soutien de la performance à venir

* La transformation du Groupe s'appuie sur ses collaborateurs, la qualité du soin et l'optimisation de ses process. Ces trois axes sont les leviers de la performance opérationnelle et financière de demain dont nous observons déjà les progrès

(taux de satisfaction en hausse à 92,4%, stabilisation des équipes avec une réduction de la rotation du personnel de -3pts et de l'absentéisme de -1,4pt depuis 2022, forte baisse du taux de fréquence des accidents avec arrêts de -21% en 6 mois,

etc.), et leurs effets progressifs sur les indicateurs opérationnels.

emeis confirme son ambition de devenir une société à mission en 2025.

* Croissance de l'activité sur tous les métiers et sur toutes les zones

Une croissance solide (+9,2%, et +8,9% en organique) reflétant les premiers bénéfices des mesures prises ces 18 derniers mois.

Un taux d'occupation en progression sur toutes les zones et tous les métiers (+2,6pts en moyenne).

Des effet prix positifs également sur l'ensemble des marchés du Groupe (+5,5% en moyenne).

Une activité bien orientée depuis le début du second semestre qui confirme cette tendance favorable.

* EBITDAR stable sous l'effet des mesures de relance en France

Décalage entre les effets immédiats des mesures de relances sur les charges et les effets progressifs sur les revenus.

Impacts résiduels des effets de l'épisode inflationniste.

* Situation bilancielle qui se redresse progressivement

Baisse de l'endettement net à 4,425 M€ à fin juin 2024, soit -217 M€ sur 6 mois, et près de -4,8 Md€ sur 12 mois,

Réduction des frais financiers de -24% reflétant les bénéfices des opérations de restructuration financière.

Avancée du programme de cessions immobilières : 452 M€ depuis mi 2022 actés dont 159 M€ depuis le début de l'année.

Amélioration de +111 M€ du Cash-Flow libre reflétant une partie des effets des mesures conservatoires prises ces derniers mois, mais reste toutefois encore négatif à -178M€,

* Confirmation de l'objectif d'EBITDAR et accélération des cessions

EMEIS confirme les perspectives communiquées le 26 juillet à l'occasion de la publication de son chiffre d'affaires à fin juin.

L'EBITDAR 2024 est attendu en hausse dans une fourchette comprise entre 0% et +5%, soit entre 700 et 730 M€.

Intensification des ambitions de cessions d'actifs immobiliers et opérationnels pour atteindre de 1,5 Md€ entre mi- 2022 et fin 2025, afin de poursuivre le désendettement du Groupe.

|

Répondre

|

On retente le coup...

c'est un bon moment pour remettre une pièce dans la machine

objectif 10.33 dans un premier temps !

|

Répondre

|

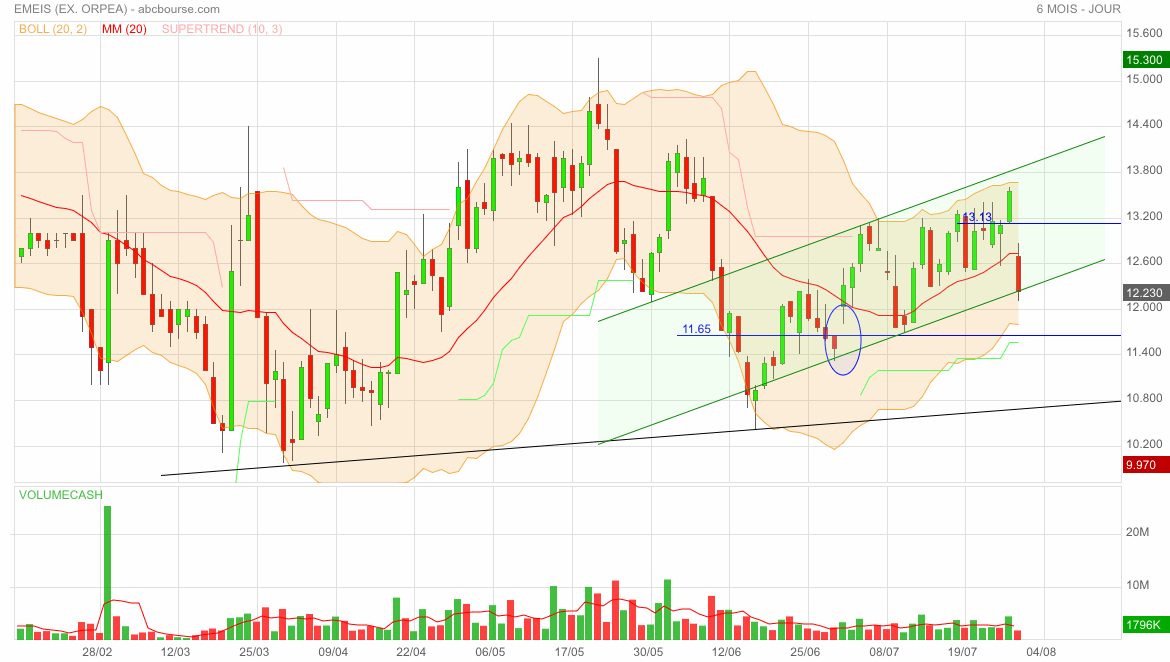

emeis abaisse sa prévision d’Ebitdar pour 2024

Irons nous à 11,65€ où un gap nous tend les bras ? 🤔

|

Répondre

|

Ma vision est plus qu'erronée.. jsuis à l'envers

De plus, Emeis revoit ses objectifs à la baisse !

--------------------

Emeis (ex-Orpea) abaisse sa prévision d'EbitdaR 2024

Le 26 juillet 2024 à 19:16

PUTEAUX, France--(BUSINESS WIRE)--Regulatory News:

Progression du chiffre d’affaires au S1 2024 : 2 772 M€ (+9,2%)

* Un chiffre d’affaires dynamique dans toutes les zones géographiques notamment tiré par les prix.

Un taux d’occupation moyen Groupe1 en progression vs. S1 2023 à 85,3% (+2,6 points). Le taux d’occupation des maisons de retraite en France progresse à 83,1% au T2 2024, soit +0,5 point vs. T2 2023

* Un taux d’occupation en forte progression hors France (entre +3,1 et +4,5 points) par rapport à S1 2023.

* Un taux d’occupation qui demeure inférieur aux attentes dans les maisons de retraite en France, malgré une évolution favorable observée en fin de semestre.

EBITDAR S1 2024 au niveau du S1 2023, compris entre 330 et 340 M€

* Un redressement de 30% de l’EBITDAR hors France, avec une contribution de toutes les zones géographiques.

* Un EBITDAR impacté en France par une augmentation des ressources mobilisées dans les établissements que la progression du taux d’occupation dans les maisons de retraite n’a pas permis d’accompagner.

Perspective de croissance de l’EBITDAR 2024 révisée à la baisse

* emeis révise sa fourchette de progression de l’EBITDAR 2024 entre 0% et +5% vs. 2023, soit un niveau compris entre 700 et 730 M€ (à comparer à un niveau précédemment communiqué de 800 à 835 M€).

Cette perspective intègre l’effet d’un plan d’actions engagé en France sur le S2 visant à rééquilibrer l’adéquation niveau d’activité / ressources pour tenir compte du décalage des prévisions de taux d’occupation.

Des cessions d’actifs immobiliers cumulées depuis mi-2022 estimées à environ 670 M€ à fin 2024, à comparer à la trajectoire initiale de 750 M€

* Dans un contexte immobilier qui demeure peu favorable, emeis estime qu’environ 670 M€ de produits bruts de cessions immobilières devraient être réalisés à fin 2024 (depuis mi-2022). Ce montant est à comparer à une trajectoire initiale prévue de 750 M€ fin 2024 et s’inscrit dans le cadre de son engagement de 1 250 M€ à réaliser d’ici fin 2025. Ce décalage est essentiellement lié au report sur l’exercice 2025 d’une opération immobilière en France.

Le produit brut des cessions immobilières encaissé sur 2024 s’élèverait à environ 380 M€ (environ 340 M€ nets d’impôts), à comparer à 500 M€ (449 M€ nets d’impôts) communiqué dans le Plan d’Affaires du Groupe.

Cessions d’actifs opérationnels

Tel qu’indiqué dans le plan de Refondation, et au-delà de cessions d’activités opérationnelles déjà engagées hors d’Europe, des cessions d’actifs opérationnels (intégrant la cession de l’exploitation) plus significatives pourraient être envisagées, lesquelles conduiraient à améliorer la situation de trésorerie du Groupe entre fin 2024 et début 2025.

Le chiffre d’affaires consolidé du Groupe emeis s’établit à 2 772 millions d’euros au 1er semestre 2024, soit une progression de +9,2%, principalement de nature organique (+8,9%). Cette évolution résulte de l’augmentation du taux d’occupation moyen du Groupe de +2,6 points sur la période, de l’effet des revalorisations tarifaires et de l’impact positif de la contribution des ouvertures d’établissements réalisées.

L’ensemble des zones géographiques du Groupe a contribué au 1er semestre à la forte dynamique de croissance de l’activité.

Le taux d’occupation moyen s’inscrit en forte augmentation entre le 1er semestre 2023 et le 1er semestre 2024.

1. Chiffre d’affaires du 2ème trimestre 2024

Le chiffre d’affaires du 2ème trimestre 2024 s’élève à 1 397 millions d’euros, avec une croissance organique de +8,3%. La croissance publiée, de +7,1%, intègre l’impact de fermetures de sites sur l’ensemble des zones d’implantation du Groupe.

La tendance globale du 2ème trimestre 2024 s’est inscrite dans la continuité du 1er trimestre, avec un taux de croissance solide de l’activité, soutenue par une progression importante du taux d’occupation du Groupe (dont une progression de +0,5 point sur le périmètre des maisons de retraite en France), la montée en puissance des établissements ouverts dans les 12 derniers mois ainsi que l’effet des revalorisations tarifaires.

Agenda et communication financière

La Société présentera le 4 octobre 2024 ses résultats consolidés au 30 juin 2024.

|

Répondre

|

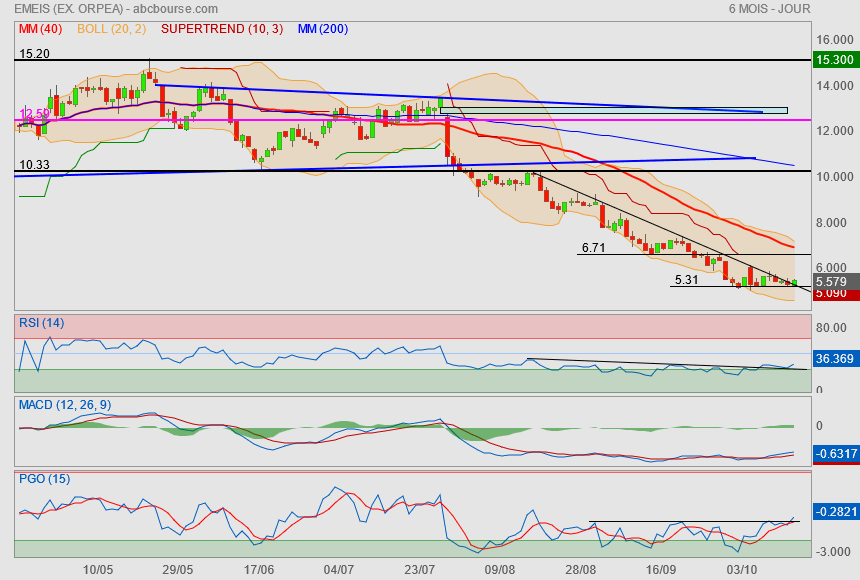

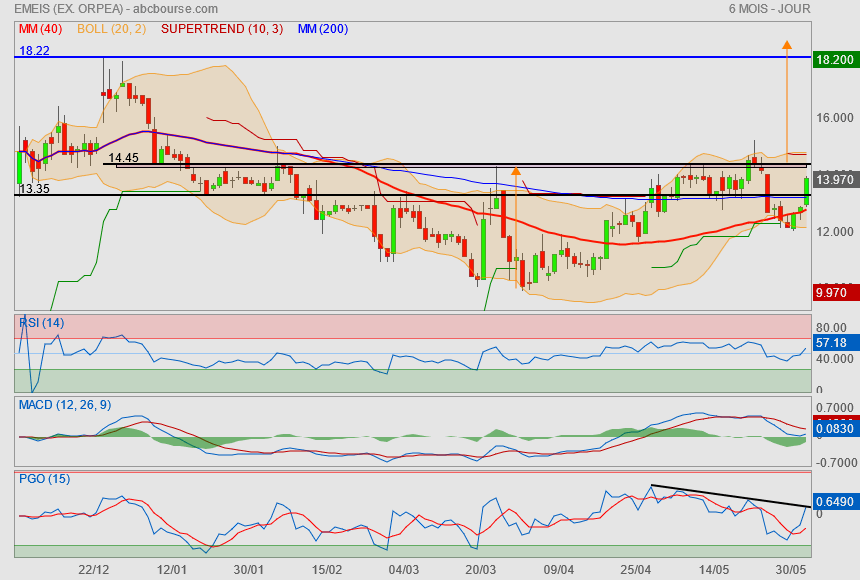

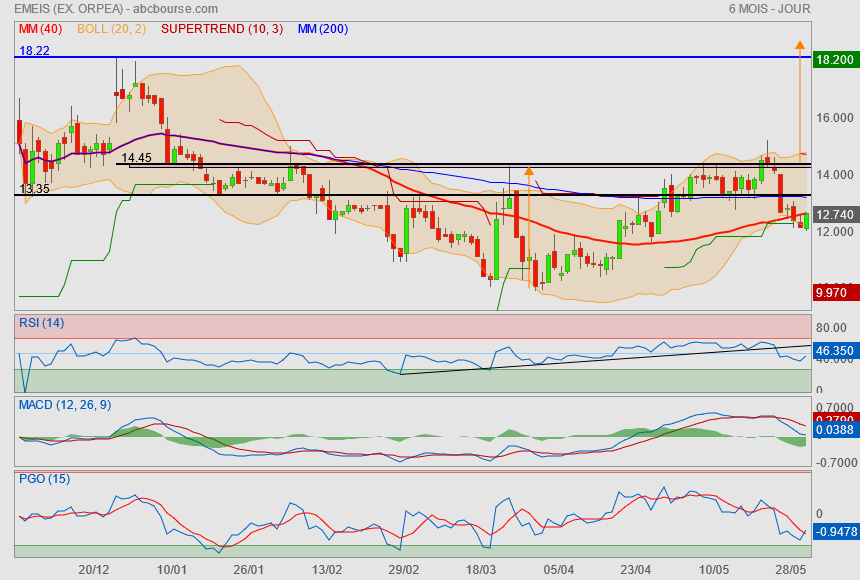

La anse prend forme

même si elle ne me parait pas bien épaisse...

|

Répondre

|

Ce n'est que du prévisionnel..

mais on est en belle position pour une éventuelle Tasse avec Anse en formation.

|

Répondre

|

Sale journée..

Après avoir franchit les 13.35€ et de consolider,

le titre a franchit sa ligne de cou situait vers 14.45€.

mais voilà, le piège vient de se refermer brusquement

|

Répondre

|

bonjour, comme je le disait récemment, surtout ne rien faire, ceux qui avaient des titres achetés il y a quelques mois ou plus, doivent évidemment et depuis longtemps les avoir cédés, laisser ceux qui s'amusent avec quelques actions, pourquoi pas, et attendre maintenant que les 3 augmentations de capital soient passées et regarder ensuite le niveau de cours , lire les communiqués, pour peut etre, à nouveau,initier une ligne car je reste certain que les résultats financiers vont s'améliorer par la suite, vu le vieillissement général de la population ,c'est pas demain ni après demain que Orpea manquera de clients...

|

Répondre

|

L'action Orpea ne vaudra en théorie pas plus de 2 centimes après restructuration de sa dette

Aujourd'hui à 11:09

Orpea avertit sur ses résultats

(BFM Bourse) - L'exploitant de maisons de retraite a revu à la baisse sa prévision de rentabilité pour 2023, après des comptes semestriels encore plombés par une augmentation de ses coûts de fonctionnement. Orpea a également rappelé à ses actionnaires l'ampleur de la perte de valeur après son plan de restructuration. L'action devrait théoriquement tomber à moins de 2 centimes.

En plus de 2022, l'année 2023 sera une nouvelle annus horribilis pour Orpea. L'exploitant de maisons de retraite, qui a vu sa réputation être malmenée par la parution du livre-enquête Les Fossoyeurs en janvier 2022, a une nouvelle fois révisé à la baisse un de ses objectifs financiers pour 2023 après avoir encore accusé le coup au premier semestre.

Les premières cotations du titre ce jeudi matin ont été chaotiques après cet avertissement sur résultats. A l'image d'Alstom et Euroapi quelques jours auparavant, le titre a été réservé à la baisse avant de plonger plus de 16% à sa reprise de cotation. Vers 10h45, Orpea ne perd plus que 4,5%.

Les investisseurs ont donc pris connaissance des résultats financiers de l'exploitant de maisons de retraite entre janvier et juin. La performance opérationnelle de la société a encore une fois été plombée par l'envolée de l'inflation. Déjà communiqué en juillet, le chiffre d'affaires du groupe sur la période s'est apprécié de 10,7% pour ressortir à 2,5 milliards d'euros.

Une rentabilité qui plonge

Mais c'est du côté de la rentabilité que le bât blesse... Le résultat opérationnel avant charges locatives, amortissements, provisions, intérêts et impôts (Ebitdar) a plongé de 21,3% sur un an et la marge correspondante s'est nettement effritée, passant de 18,6% à 13,2%.

L'inflation des coûts énergétiques, alimentaires et surtout des salaires, dans "un objectif de renforcement de la qualité", ont retranché plus de 500 points de base (5,36 points de pourcentage) de marge d'une année sur l'autre.

Le résultat opérationnel courant a basculé en territoire négatif, avec une perte de 13 millions d'euros à fin juin, contre un bénéfice de 82 millions d'euros au premier semestre 2022. Le résultat net n'est pas non plus des plus flamboyants, les pertes se sont creusées à 371 millions d'euros, après un résultat net négatif à hauteur de 269 millions d'euros au premier semestre 2022.

Le groupe attribue cette dégradation de cette ligne du compte de résultats par "l’absence d’activation d’impôt différé actif sur les pertes constatées au premier semestre 2023".

Les capitaux propres du groupe restent négatifs à hauteur de 1,85 milliard d'euros, du fait de la lourde perte nette de plus de 4 milliards d'euros accusée en 2022 et des répercussions liées à un changement de méthode comptable l'an dernier qui est appliquée au parc immobilier d'Orpea.

Dans ce contexte, Orpea a revu ses perspectives 2023 à la baisse. Le groupe s'attend à ce que son Ebitdar, soit son principal indicateur de rentabilité, se situe dans le bas de la fourchette de 705 millions d'euros - 750 millions d'euros qu’elle avait communiqué le 13 juillet dernier.

Une méga dilution à venir pour les actionnaires existants

La société va aussi communiquer sur ses perspectives qu'elle aura actualisées pour 2024 et 2025 à l'occasion de la publication de son chiffre d'affaires du troisième trimestre, prévue début novembre. Orpea précise que cette feuille de route sera dévoilée au marché avant le lancement des deux augmentations de capital (avant une troisième début 2024), prévues pour restructurer sa dette colossale. A fin juin, elle culminait encore à plus de 9 milliards d'euros.

Pour se délester de cet important fardeau financier, Orpea doit se lancer dans une vaste opération de restructuration de son passif, avec près de 4 milliards d'euros de dettes effacées, en plus des trois augmentations de capital et la prise de contrôle par un groupement d'actionnaires mené par la Caisse des dépôts et consignations (CDC).

Ce plan a été validé par le tribunal de commerce de Nanterre fin juillet mais Orpea devra toutefois attendre, avant d'appliquer son projet, que la cour d'appel de Paris ait validé, "au plus tard le 13 novembre", un dernier point de la procédure, à savoir l'autorisation donnée par l'Autorité des marchés financiers (AMF) de procéder à la restructuration sans passer par une offre publique d'achat (OPA).

Mais ce plan de sauvetage ne fait pas l'unanimité. Des voix se sont élevées contre ce projet, notamment un groupement d'actionnaires minoritaires, l'Adamo. La perspective d'une méga dilution pour les actionnaires ne plaide pas non plus pour une adhésion à ce plan de sauvegarde.

Orpea a précisé à de nombreuses occasions que ces opérations d'augmentation de capital allaient entraîner une dilution massive pour les actionnaires existants et conduire à une baisse significative de la valeur de l'action après ces opérations.

D'ailleurs, la société a précisé ce jeudi l'ampleur de la perte de valeur qui les attend, "avec une valeur unitaire théorique des actions après opérations pouvant être inférieure à 0,02 euro", prévient l'entreprise. Par rapport au cours actuel d'Orpea de ce jeudi à 10h45, de 1,406 euro, la décote théorique implicite serait ainsi de… plus de 98%...

Une déconvenue de plus pour l'actionnaire qui a vu l'action Orpea s'effondrer de près de 80% depuis le premier janvier. La capitalisation boursière de la société a été ramenée à 89 millions d'euros et représente à peine 1% du montant de sa dette à fin juin.

|

Répondre

|

Suivez les marchés avec des outils de pros !

Suivez les marchés avec des outils de pros !