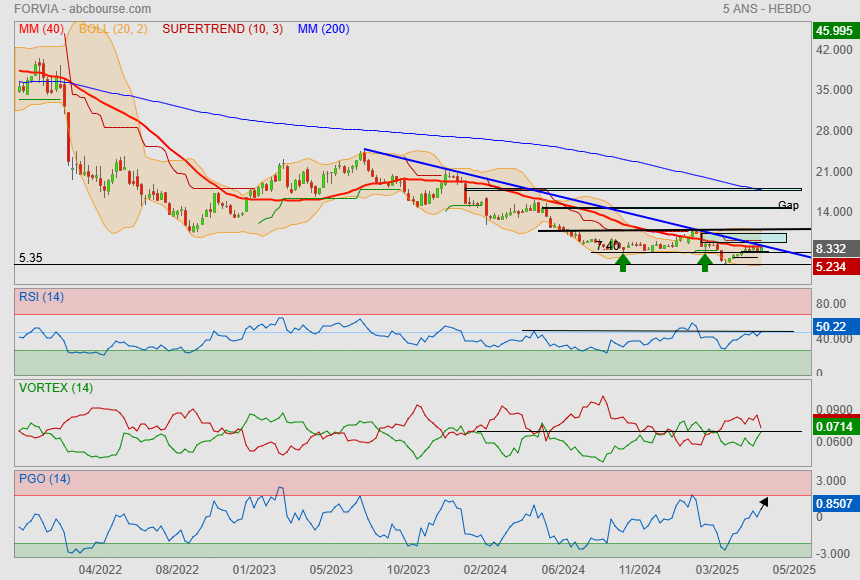

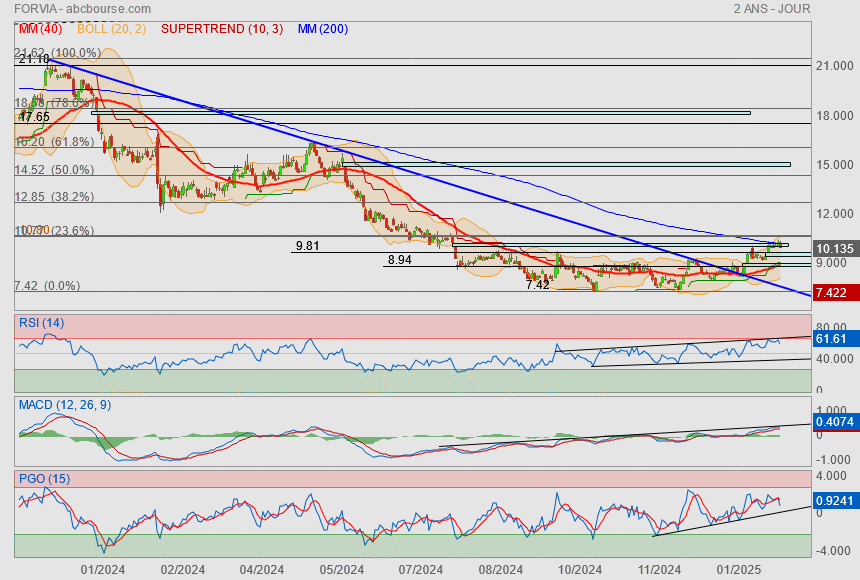

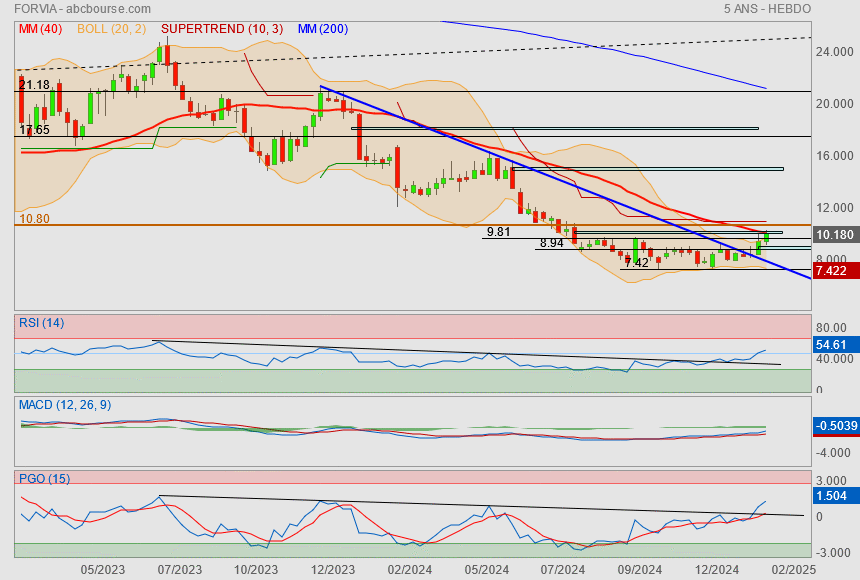

Le rebond est lancé !

L'appui sur les 7.40 a été efficace..

Nous devons encore passer la Mm40 (qui s'applatit/se redresse)

Le moment devient important car

nous allons devoir passer mon oblique bleue et rentrer dans le gap pour tester le supertrend dans un premier temps.

L'objectif serait l'oblique noire au dessus du gap

Côté indicateurs, c'est nickel et il reste de la place pour de la hausse !

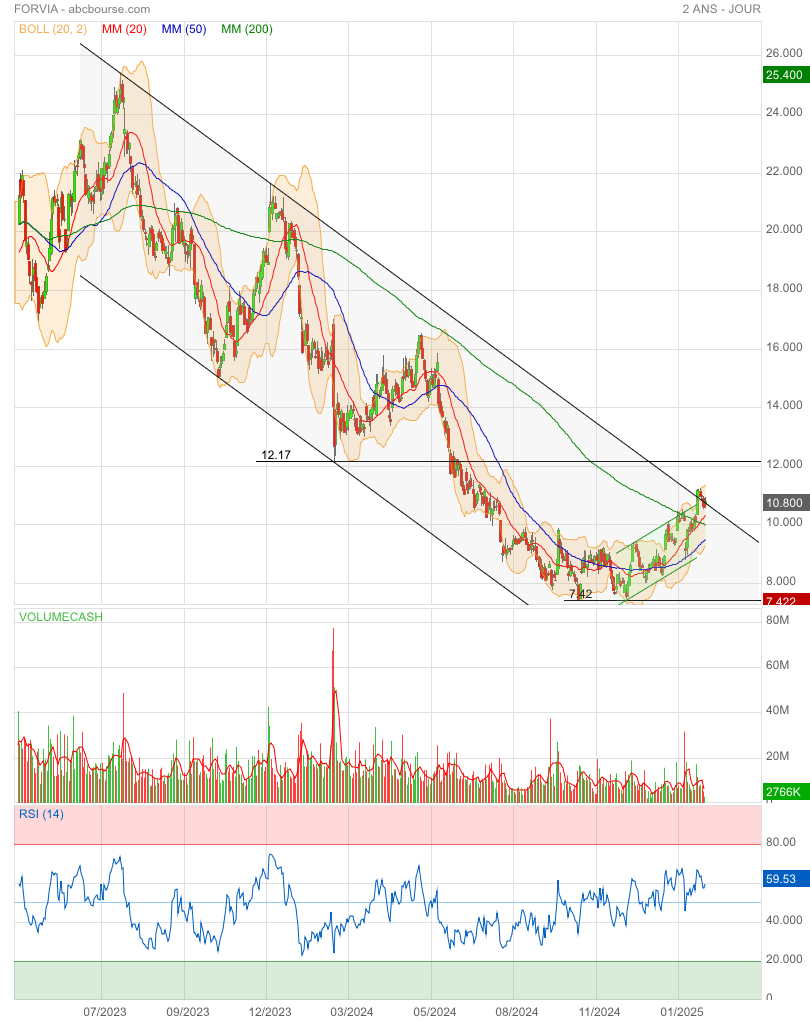

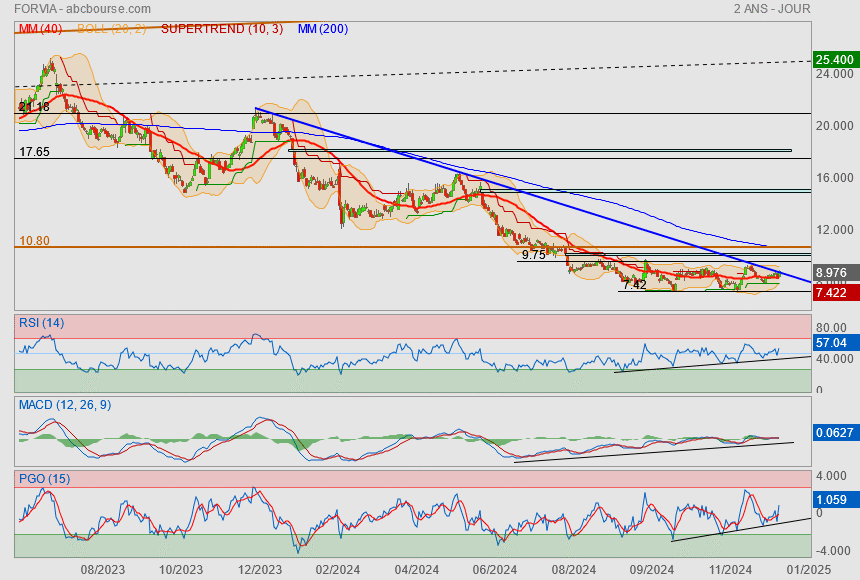

…et elle a l’air de vouloir prendre l’air hors du canal baissier 😊

Pas grand-chose de clairement identifiable pour la stopper avant 12,17€ 🤔

Je la suis du coin de l'oeil depuis un bon moment (suffit de lire mes posts de la file)

mais je n'arrive pas à rentrer dedans tellement échauder depuis des années par le secteur auto.

Et pourtant, graphiquement, je ne devrais pas..

on a bel et bien une structure de retournement qui se construit jour après jour.

Mais pourquoi, le marché joue t-il le secteur alors qu'on nous raconte que le marché va se faire inonder par les chinois, que les prix seront tirés par le bas, que l'électrique ça ne trouve pas vraiment son public et sans parler des 25% de droits de douanes Us... etc etc etc.

Serait-ce le dénouement de la loi CAFE le catalyseur ?

Y a un loup dans la bergerie assurement !

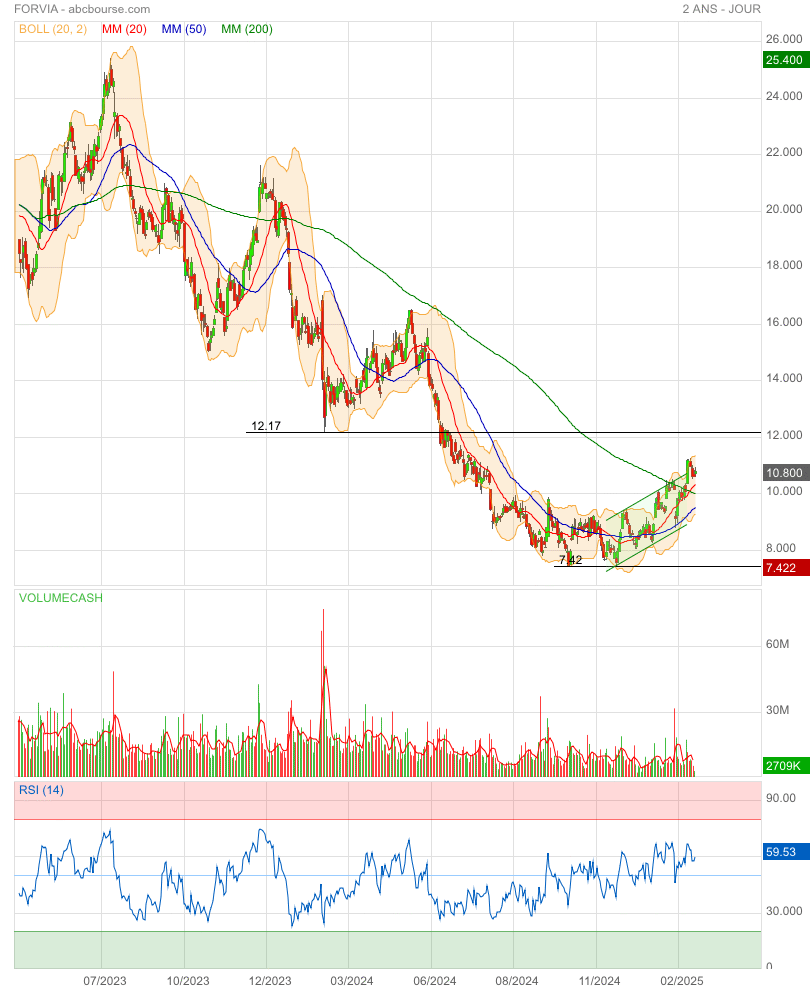

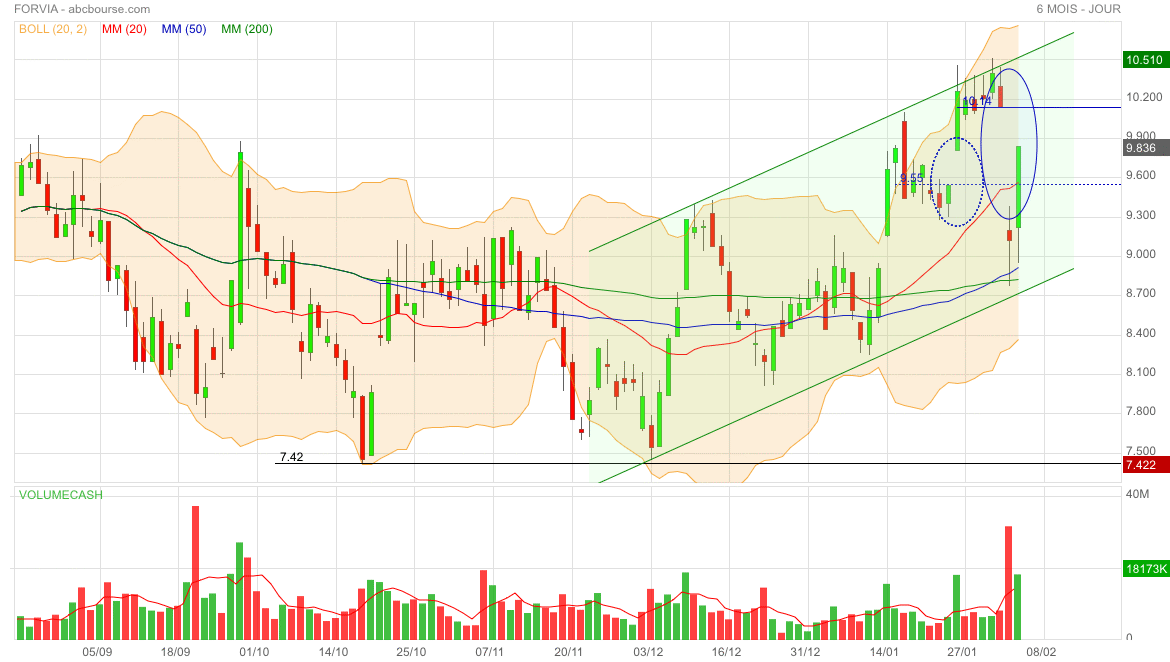

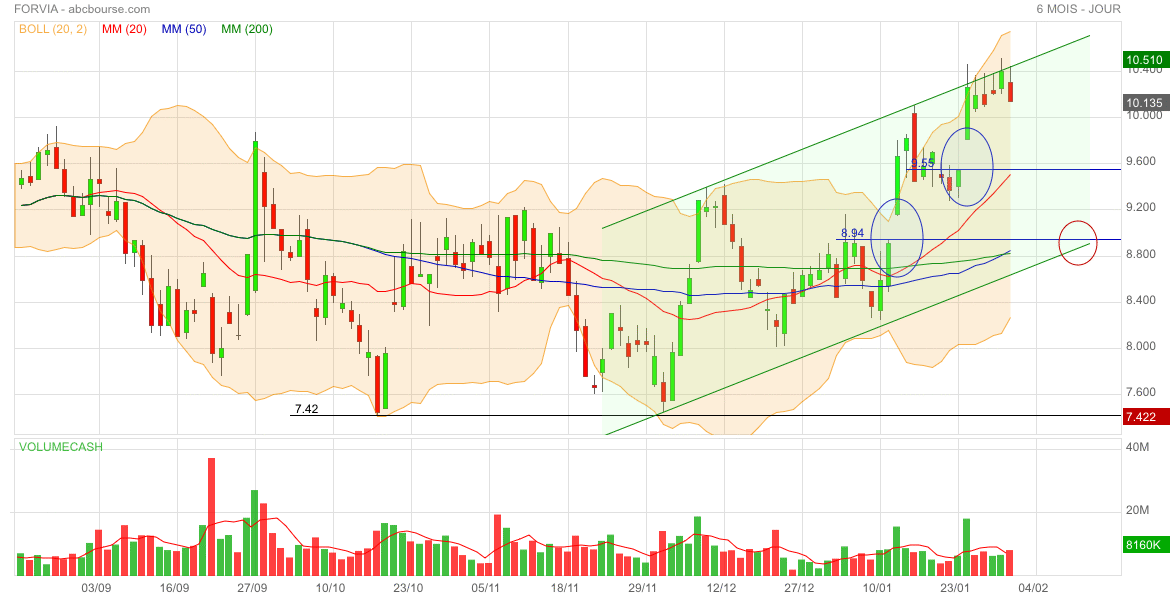

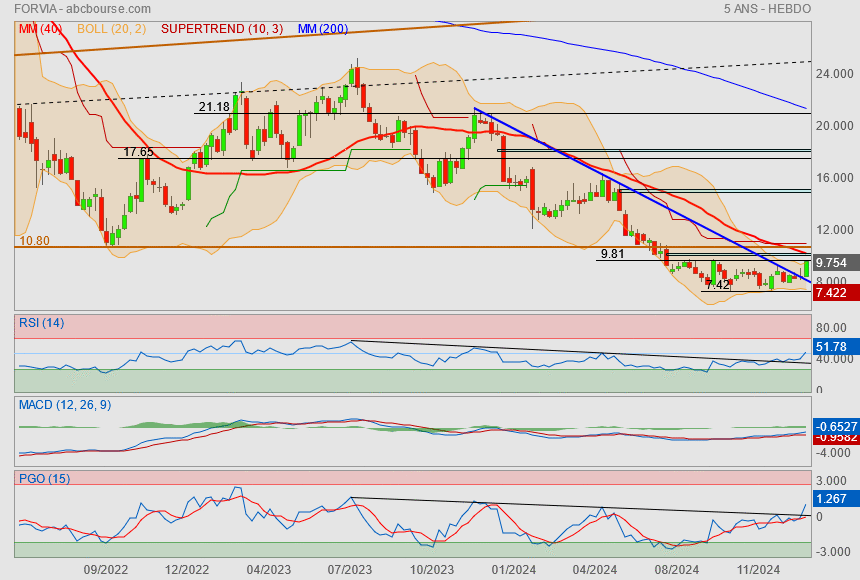

Sinon pour Forvia..

euh peu d'explications, je pense que le graph parle de lui même.

avec une pincée de hausse la Mm50 et le super trend vont croiser la Mm200

on joue avec le fibo 23.6% qui devient à mes yeux la ligne de cou de ce rounding bottom.

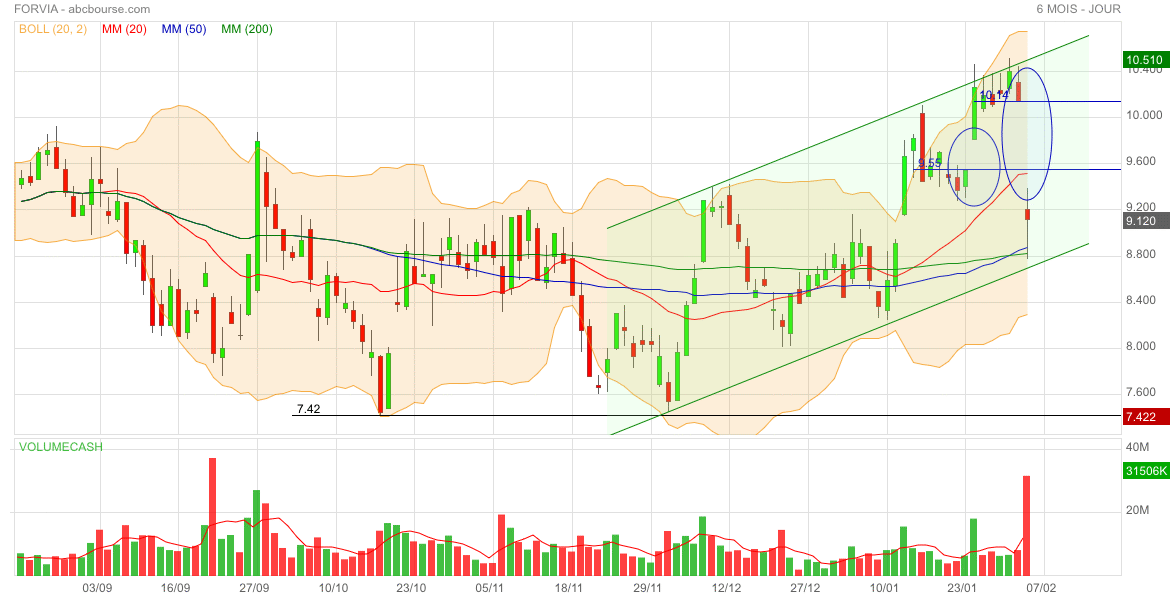

Eh bien !

Je ne pensais pas que ça irait si vite : un gap sauté en en ouvrant un autre et fermeture de celui qui précédait. Quasi touchette du bas du canal haussier. En une seule journée ! 😳

Stop glissant impératif sous le bas du canal pour ceux qui ont rempli leur(s) épuisette(s) 🤫

La tendance court terme est plutôt haussière et on peut la mettre à profit avec une entrée longue à la fermeture des gaps 9,55€ ou 8,94€ … sous réserve que cette fermeture se fasse alors que les cours sont encore dans le canal 😉

Stop glissant sous le support oblique du-dit canal 🤔

Avis sans obligation d’achat ! 😊

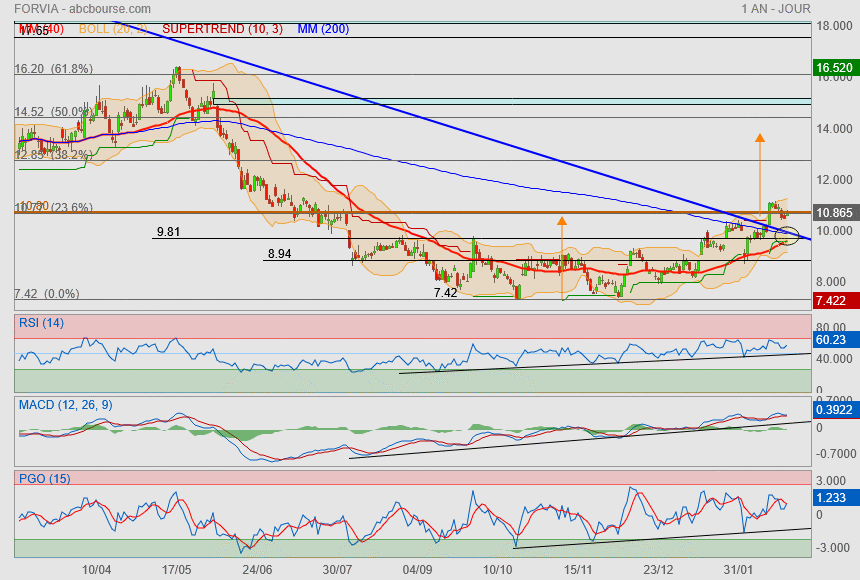

Donc maintenant que les objectifs cités sont réalisés (retour au gap et à la Mm200j)..

Le titre reste en attente sous sa Mm200..

il est clair qu'il va falloir un catalyseur pour donner une nouvelle direction.

je trouve les indicateurs lourd, et ne serais pas étonné de voir une consolidation ramenant vers les 9€..

mais c'est peut être plus de l'espoir (pour moi) qu'autre chose

A l'inverse, nous aurions droit à un super signal d'achat une fois les 10.80/11.10 franchit.

Bref là je dirais qu'on est le cul entre deux chaises mais les tarkets d'achat sont identifiées

y a plus qu'à attendre

y a une petite coquille dans mon récit pour celui qui ne lit pas tout

le "pif paf pouf ==> +21% ==> Mm200"

c'est sur le post du 06/01 donc en UT Jour

aujourd'hui la Mm200 est à 10.43 donc objectif atteint avec fatalement moins de 21% d'upside ceci dit.

Bien évidemment, je ne parle pas de la Mm200 de mon graph posté aujourd'hui.. c'est de l'hebdo

et je ne suis pas encore assez fou pour donner un tel objectif.

"Oui, les graphes, c’est bien beau, et je ne suis pas contre.

Mais il ne faut pas négliger les infos."

C'est fini ça pour moi le temps de l'info..

je raisonne plus que purement sur des configs graphiques..

après que ça marche ou non, c'est une autre histoire

Oui, les graphes, c’est bien beau, et je ne suis pas contre.

Mais il ne faut pas négliger les infos. Le secteur auto souffre. (mais quel secteur ne souffre pas en ce moment ?).

Les équipementiers sont tributaires de la bonne ou mauvaise santé du secteur auto.

Et le contexte géopolitique est plutôt « craignos ».

La prudence s’impose jusqu’à la prochaine éclaircie.

Autre point graphique à considérer : 3 gaps successifs à la baisse ! Ne faut-il pas considérer ce signal comme la continuation de la baisse ?

« Fézez » gaffe, les potes, « Fézez » gaffe.

Simple avis perso.

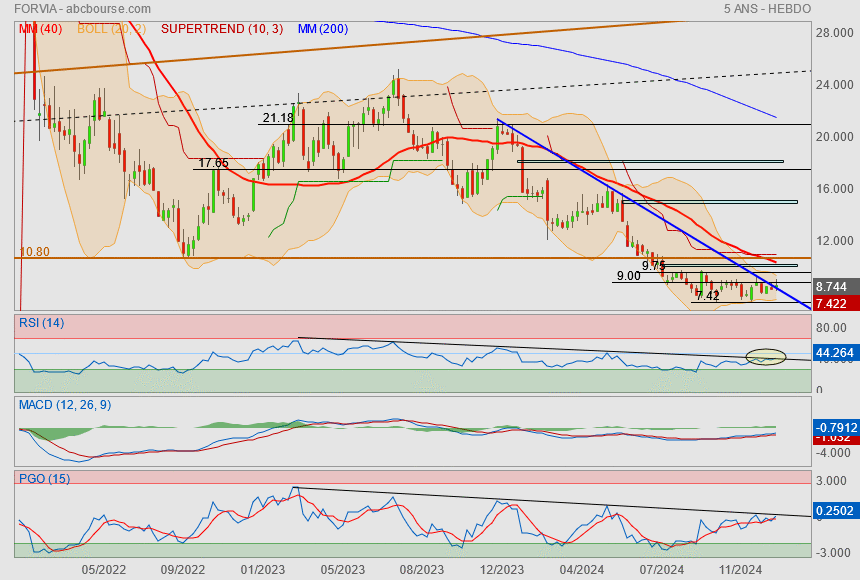

Bis repetita ici aussi

Post du 06/01 :

"Pif paf pouf

attaque de l'oblique...

tu la vois la Mm200 ?

+21%"

+

"on pourrait d'ailleurs etre entrain de former une belle structure de retournement.

le 1er objectif serait de revenir sur le gap et la Mm40."

-------------------------

Voilà tous ces objectifs sont réalisés ce jour

"on pourrait d'ailleurs etre entrain de former une belle structure de retournement.

le 1er objectif serait de revenir sur le gap et la Mm40."

ça se confirme !

obstacles dans 5.5%

Secteur compliqué

mais graphiquement, et ce depuis de nombreuses semaines, on tente de redresser la tête..

on pourrait d'ailleurs etre entrain de former une belle structure de retournement.

le 1er objectif serait de revenir sur le gap et la Mm40.

les indicateurs arrivent sur leur oblique résistance...

bref pourquoi pas ?

Pif paf pouf

attaque de l'oblique...

tu la vois la Mm200 ?

+21%

Et un Profit warning de plus !

---------------

Forvia ajuste ses objectifs pour l'exercice 2024

Par Hector Chaunu Publié le 27/09/2024 à 07h42

(Boursier.com) — Le contexte actuel défavorable incite à une plus grande prudence sur les prévisions de ventes pour le reste de l'année annonce Forvia. Ce contexte est notamment caractérisé par :

* Des incertitudes sur le marché européen, en grande partie dues à la poursuite du ralentissement de l'électrification et aux inquiétudes liées à la mise en oeuvre de la réglementation CAFE (Corporate Average Fuel Economy) ;

* Un niveau élevé des stocks de véhicules en Amérique du Nord, entraînant des annonces de fermetures d'usines par les constructeurs et la réduction des prévisions de production pour le second semestre ;

* Des risques croissants de grèves chez les constructeurs.

* La détérioration des conditions de marché se reflète dans les dernières prévisions de S&P de septembre, avec une potentielle nouvelle révision à la baisse dans les mois à venir.

Les ventes du Groupe seront pénalisées par une évolution défavorable du mix clients et des taux de change :

Un nombre important de mises en production (SOP) ont été retardées par les constructeurs compte tenu des conditions de marché actuelles et de perturbations dans la préparation de lancements ;

La surperformance initialement attendue pour la Chine au second semestre ne se matérialisera qu'en 2025, en raison du report de SOP initialement prévus au S2 2024 ;

Les dernières hypothèses estiment à environ 150 millions d'euros l'impact négatif additionnel sur les ventes au S2 2024 lié aux variations de devises par rapport aux hypothèses retenues en juillet 2024 .

FORVIA prévoit désormais un chiffre d'affaires compris entre 26,8 et 27,2 milliards d'euros pour l'exercice 2024 à taux de change 2024 moyens estimés mis à jour1 (par rapport à la prévision de juillet "dans le bas de la fourchette des prévisions initiales de février de 27,5 à 28,5 milliards d'euros"), intégrant une surperformance de la croissance organique estimée à environ 300 points de base.

Marge opérationnelle 2024

FORVIA prévoit désormais une marge opérationnelle comprise entre 5% et 5,3% (par rapport à la prévision de juillet "dans le bas de la fourchette de 5,6% à 6,4% initialement prévue en février"), qui reflète :

Un levier de marge opérationnelle de 15% à 20% ;

Un redressement effectif de l'activité Interiors, mais plus lent que prévu.

Cette fourchette de marge opérationnelle inclut une prudence par rapport aux risques potentiels de dépréciations liées à des ajustements à la baisse de certains programmes.

L'impact de la marge opérationnelle révisée sur l'EBITDA conduit à réviser le Cash-flow net (NCF) attendu pour l'exercice 2024 supérieur ou égal à 550 ME (contre supérieur ou égal 2023 en valeur, soit supérieur ou égal à 649 ME, précédemment).

En conséquence, le ratio dette nette/EBITDA ajusté est désormais attendu inférieur ou égal à 2x au 31 décembre 2024 (contre inférieur ou égal à 1,9x précédemment).

Les chiffres mentionnés ci-dessus reflètent pleinement l'annonce faite hier par FORVIA HELLA.

ACCÉLÉRATION DES INITIATIVES POUR AMÉLIORER LA PERFORMANCE EN 2025 DANS UN ENVIRONNEMENT DIFFICILE

FORVIA s'attend à ce que l'environnement reste difficile en 2025, notamment du fait d'une production automobile en Europe (représentant environ 45 % du chiffre d'affaires du Groupe) toujours sous pression, impactée par l'environnement économique global et les incertitudes liées à l'évolution du mix de motorisations. Dans cette région, la production automobile en 2025 pourrait être inférieure à celle de 2024. Malgré ce contexte, les activités européennes de FORVIA devraient améliorer leur marge opérationnelle d'ensemble en 2025, principalement grâce au programme EU-FORWARD initié en 2024 et dont les premiers bénéfices significatifs sont attendus en 2025.

A l'inverse de l'Europe, la Chine (représentant environ 20% du chiffre d'affaires du Groupe) devrait pour sa part offrir un potentiel de croissance à FORVIA en 2025 grâce au lancement de projets clients retardés en 2024 et à la montée en puissance des ventes avec de nouveaux clients chinois, alimentant une surperformance significative. Relutive pour le Groupe, la Chine devrait maintenir une marge opérationnelle à deux chiffres dans le futur.

Pour se préparer à cet environnement instable et soutenir l'amélioration de sa performance en 2025 par rapport à 2024, FORVIA accélère ses initiatives et actions clés

L'initiative WEST TO EAST pour renforcer les relations privilégiées avec les constructeurs chinois.

Cette initiative vise à tirer parti de la forte présence de FORVIA en Asie, notamment en Chine, où FORVIA est le 5e plus grand fournisseur de premier rang et détient une forte part de marché auprès des constructeurs chinois. Cette région offre le potentiel de croissance de la production automobile le plus élevé, et FORVIA, porté par des prises de commandes élevées, entend atteindre plus de 35% de ses ventes mondiales et maintenir une marge opérationnelle supérieure à 10% d'ici 2028.

En Chine par exemple, FORVIA devrait bénéficier en 2025 de la montée en puissance rapide de sa joint-venture récemment créée avec Chery dans le domaine des cockpits intelligents et durables, et le Groupe devrait de renouer avec une surperformance d'au moins 300 points de base par rapport au marché de la production automobile.

FORVIA continue également de renforcer sa relation avec les clients chinois en dehors du marché asiatique, notamment avec BYD, à travers une nouvelle coopération en Hongrie, et avec Chery pour accompagner ses prochains développements en Espagne. Cette coopération permettra à FORVIA de consolider sa part de marché en Europe, indépendamment de l'évolution du mix constructeurs dans cette région.

Accélération de la mise en oeuvre de EU-FORWARD

Cette initiative quinquennale, lancée en 2024, vise à renforcer la compétitivité et l'agilité des opérations du Groupe en Europe, en adaptant son dispositif industriel et de 'R&D' européenne à un environnement régional en pleine mutation.

À fin 2024, plus de 2.800 suppressions de postes devraient être annoncées, représentant une économie sur le compte de résultat de l'ordre de 120 millions d'euros en base annualisée.

À fin 2025, plus de 5.800 suppressions de postes devraient être annoncées, représentant une économie sur le compte de résultat de l'ordre de 270 millions d'euros en base annualisée.

A cette date, environ 5.500 employés devraient avoir quitté le Groupe, dont environ 1.000 personnes au titre de l'attrition. L'impact positif au niveau du compte de résultat devrait s'élever à plus de 180 millions d'euros en 2025, avec des coûts de restructuration inchangés par rapport aux montant annoncés en février 2024.

L'initiative EU-FORWARD, prévue pour couvrir la période 2024-2028, sera accélérée et la réduction des effectifs annoncée d'ici la fin de l'année 2027 pourrait déjà atteindre plus de 90% de la réduction totale des effectifs prévue sur cinq ans.

Objectif accru de SYNERGIES AVEC FORVIA HELLA pour atteindre des économies de coûts de 400 millions d'euros d'ici fin 2025.

Le dernier objectif d'atteindre plus de 350 millions d'euros de synergies de coûts cumulées d'ici fin 2025 est revu à la hausse à 400 millions d'euros, grâce au développement de nouvelles initiatives, notamment dans le domaine des achats et des opérations.

L'OBJECTIF CLÉ DE RÉDUCTION DU LEVIER D'ENDETTEMENT DU RATIO DETTE NETTE/EBITDA AJUSTÉ INFERIEUR A 1,5x D'ICI FIN 2025 RESTE INCHANGÉ, SOUTENU PAR LE PROGRAMME DE CESSION EN COURS

Comme indiqué en juillet, les objectifs 2025 détaillés seront communiqués le 28 février 2025, avec la publication des résultats de FORVIA pour l'exercice 2024, conformément aux pratiques habituelles du Groupe.

Faisant l'hypothèse d'une production automobile mondiale stable en 2025 par rapport à 2024, la croissance en Asie compensant la baisse des volumes en Europe, FORVIA confirme son ambition de surperformer la production automobile mondiale en 2025, tirée notamment par la surperformance en Chine.

Les prévisions de ventes de FORVIA pour l'exercice 2025, qui ont été communiquées en juillet entre 28 et 28,5 milliards d'euros, seront mises à jour en février 2025, en prenant en compte les estimations de production automobile mondiale les plus récentes.

FORVIA confirme son ambition d'améliorer significativement la marge opérationnelle et le cash-flow net en 2025 par rapport à 2024, soutenue par :

L'accélération susmentionnée des initiatives EU FORWARD et WEST TO EAST, ainsi que le renforcement des synergies avec FORVIA HELLA ;

Des mesures fortes pour assurer la préparation au lancement, améliorer l'efficacité de l'exécution opérationnelle et atténuer les risques avec les fournisseurs et les clients ;

La poursuite de la réduction des stocks, permettant d'obtenir une contribution du besoin en fonds de roulement d'environ 300 millions d'euros en 2025 ;

Une réduction significative des capex et des frais de R&D capitalisés, tant en valeur absolue qu'en pourcentage des ventes, pour un montant total inférieur à 2 milliards d'euros en 2025.

FORVIA confirme son objectif clé POWER25 d'atteindre un ratio dette nette/EBITDA ajusté inférieur à 1,5x au 31 décembre 2025 grâce à une amélioration continue de la génération de cash-flow net et à des cessions d'actifs ciblées.

Les échéances 2024 et 2025 ayant été quasi totalement apurées grâce aux récents refinancements, FORVIA continuera, en fonction des opportunités de marché, à gérer activement sa dette et devrait bénéficier dans les années à venir de l'assouplissement déjà engagé des politiques monétaires, notamment en Europe et aux États-Unis.

Ce lundi 20 février, Patrick Koller, directeur général de Faurecia, s'est penché sur la publication des résultats de Forvia

Message complété le 21/02/2023 11:35:34 par son auteur.

publiée le 21/02/23 09:55

(CercleFinance.com) - Invest Securities réitère son opinion 'achat' sur Faurecia avec un objectif de cours remonté de 23,1 à 29 euros, au lendemain d'une publication annuelle qui 'a confirmé un net redressement au second semestre et un bon momentum d'activité au quatrième trimestre'.

Le bureau d'études met aussi en avant un plan de cessions d'actifs quasiment bouclé, sécurisant l'effort de désendettement d'un milliard d'euros en 2023, ainsi que la reconduction intégrale des guidances 2023 et 2025 de l'équipementier automobile.

Si ses BNA estimés pour 2022/24 sont revus de -8%/-3%/-3%, l'amélioration du WACC (coût moyen pondéré du capital), la remontée des multiples sectoriels et la mise à jour de la dette nette amènent l'analyste à rehausser son objectif de cours.

--------------------

Stifel réaffirme sa recommandation 'achat' sur Faurecia et relève son objectif de cours de 26 à 29 euros, dans le sillage d'estimations de BPA pour 2023 et 2024 rehaussées de 18% en moyenne, au lendemain de la publication 2022 de l'équipementier automobile.

Le broker voit le cours de bourse, en progression d'environ 44% depuis le début de l'année, continuer à se redresser depuis une base faible, avec une matérialisation des preuves de désendettement (cession, free cash-flow coeur).

Stifel considère en effet que Faurecia reste finalement principalement une carte pour jouer le désendettement (et, dans une moindre mesure, l'intégration). Il table sur 1,2 milliard d'euros de réduction de dette en 2023, voyant de la marge pour une surprise positive.

---------------------

Suite à la publication des résultats annuels, Oddo confirme son conseil de Surperformance sur la valeur et relève son objectif de cours à 25 E (contre 22 E).

' Malgré des perspectives 2023 que nous jugeons favorables et meilleures qu'attendu (a fortiori en intégrant la prudence du management), nous ajustons nos estimations en baisse (-8% sur les BPA malgré +1% sur l'EBIT) en raison de l'effet périmètre à la suite des récentes annonces de cessions ainsi que l'intégration d'éléments plus prudents sous l'EBIT (frais financiers et taux d'impôts légèrement plus élevés) ' indique l'analyste.

' Cette publication renforce notre opinion que Faurecia constitue toujours cette année l'une des meilleures options au sein des équipementiers (Top Pick avec CIE Automotive) '.

Oddo souligne que le groupe vise un CA de 25.2-26.2 MdE (intégrant un effet périmètre négatif de 1.3 MdE) qui suggère donc une nouvelle surperformance solide de 7-8% (volumes mais aussi effet prix) selon son estimation légèrement supérieure (26.3 MdE).

Faurecia voit tous les feux passer au vert sur la route de ses objectifs 2025

20/02/2023 | 14:57

PARIS (Agefi-Dow Jones)--La voie se dégage pour Faurecia. Après deux années tortueuses sur les terrains opérationnel et boursier, l'équipementier automobile semble enfin emprunter un parcours plus favorable. Les résultats 2022 de la société du groupe Forvia, ressortis globalement conformes aux prévisions des analystes, recèlent quelques indicateurs gages de succès futurs.

Les investisseurs saluent à l'unisson la vigueur inattendue des flux de trésorerie dégagés ces derniers mois par Faurecia. En 2022, le flux de trésorerie net de l'industriel a bondi de 54,6%, à 471 millions d'euros, alors qu'il était attendu à 124 millions d'euros en moyenne par les analystes, relève Jefferies. L'entreprise doit cette performance aux entrées de trésorerie permises par les évolutions positives de l'affacturage et du besoin en fonds de roulement, grâce à l'amélioration du recouvrement de créances.

Faurecia a également bouclé son programme de cession d'actifs, destiné à soutenir son bilan après l'acquisition de Hella. Le groupe tricolore a finalisé en janvier 2022 l'acquisition de 82% du capital de son concurrent allemand pour un investissement total de 5,4 milliards d'euros, faisant de son endettement la première source de préoccupation du marché. Mais depuis, Faurecia est parvenu à vendre pour 1 milliard d'euros d'actifs non stratégiques, avec près d'un an d'avance sur sa feuille de route initiale.

Faurecia est bien parti pour "fermement se désendetter", observe JPMorgan. De son côté, l'entreprise estime que son ratio dette nette sur excédent brut d'exploitation (Ebitda) ajusté s'établira entre 2 et 2,4 au 31 décembre 2023, alors que ce multiple a progressé de 1,6 fin 2021 à 2,6 fin 2022. Les inquiétudes relatives à l'endettement du groupe devraient "s'atténuer significativement", prédit Oddo BHF.

Stifel envisage même que le ratio d'endettement de Faurecia puisse ressortir inférieur à 2 à la fin de cette année, étant donné que les entrées de trésorerie liées aux cessions d'actifs pourraient s'élever à 850 millions d'euros d'ici à fin décembre au plus tard et accélérer l'allègement du bilan. La dette nette du groupe, qui s'établissait à 7,94 milliards d'euros à fin 2022, pourrait représenter moins de 7 milliards d'euros à fin 2023, selon l'intermédiaire financier. En outre, Forvia, qui réunit Faurecia et Hella, compte afficher un ratio dette nette sur Ebitda ajusté inférieur à 1,5 au 31 décembre 2025.

L'action à 60 euros en 2025 ?

Faurecia a fait part de "progrès significatifs dans le processus d'intégration" de Hella et a ainsi relevé ses prévisions de synergies liées à cette transaction. Attendues initialement supérieures à 250 millions d'euros en 2025 au niveau de l'Ebitda, les synergies de coûts devraient finalement dépasser 300 millions d'euros. Les synergies commerciales s'établiront à plus de 400 millions d'euros en 2025 au niveau de l'Ebitda, alors qu'elles étaient précédemment estimées entre 300 et 400 millions d'euros.

Tous ces éléments soulignent une bonne mise en oeuvre par la direction du plan "Power25". A horizon 2025, la nouvelle entité prévoit d'atteindre un chiffre d'affaires d'environ 30 milliards d'euros, une marge opérationnelle supérieure à 7% et un flux de trésorerie net représentant 4% des ventes. En 2022, le groupe a enregistré pour 31 milliards d'euros de nouvelles commandes, avec une marge opérationnelle moyenne supérieure à 7%, correspondant déjà au taux qu'il ambitionne de dégager dans un peu moins de trois ans.

L'atteinte des objectifs du plan "Power25" pourrait conduire à un triplement du cours de Bourse de Faurecia par rapport à son niveau actuel, assure Citi. La banque d'affaires calcule qu'en appliquant un ratio valeur d'entreprise sur résultat opérationnel de 10 aux objectifs du groupe pour 2025, le cours de Bourse s'élèverait, en théorie, à 60 euros. Un niveau qu'il n'a plus atteint depuis juin 2018.

Faurecia : Jefferies reprend le suivi à conserver en visant 38 EUR. (hier)

Berenberg reste à l'achat avec un objectif de cours relevé de 55 à 56 EUR.

- Invest Securities abaisse son objectif sur Faurecia de 65 à 61 euros ('achat').

- Oddo BHF abaisse la mire sur Faurecia de 55 à 50 euros ('surperformance').