VALEO - News - Reco - Page 2

Cours temps réel: 10,01 -0,40%| Cours | Graphes | News | Analyses et conseils | Société | Historiques | Vie du titre | Secteur | Forum |

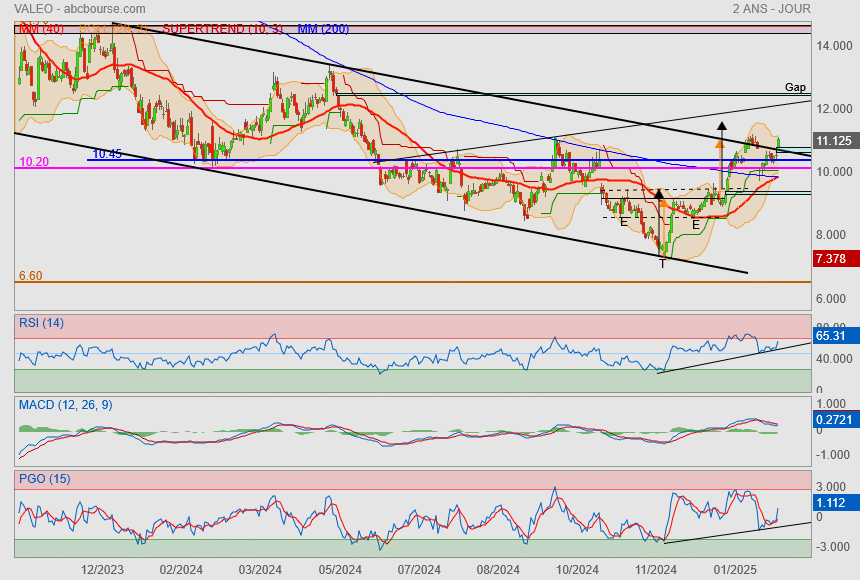

Ce jour on confirmerait la sortie de trend baissier de moyen terme (en noir foncé).

Je suivais le titre pour son ETEi où nous avions fait la première étape de report via la flèche orange..

on pouvait en voir une deuxième plus haussière (flèche noire)..

Je pense qu'on est bien parti pour y arriver même si il faut se méfier de la zone résistance du moment (point haut depuis mai 2024)..

mais si on passe, alors je ne vois rien arrêter le cours pour aller rejoindre le gap.

PS : je suis très étonné du retournement qui est en cours sur le secteur automobile depuis quelques mois. je vois pas trop ce qui est pricé aussi fort. O_o

|

Répondre

|

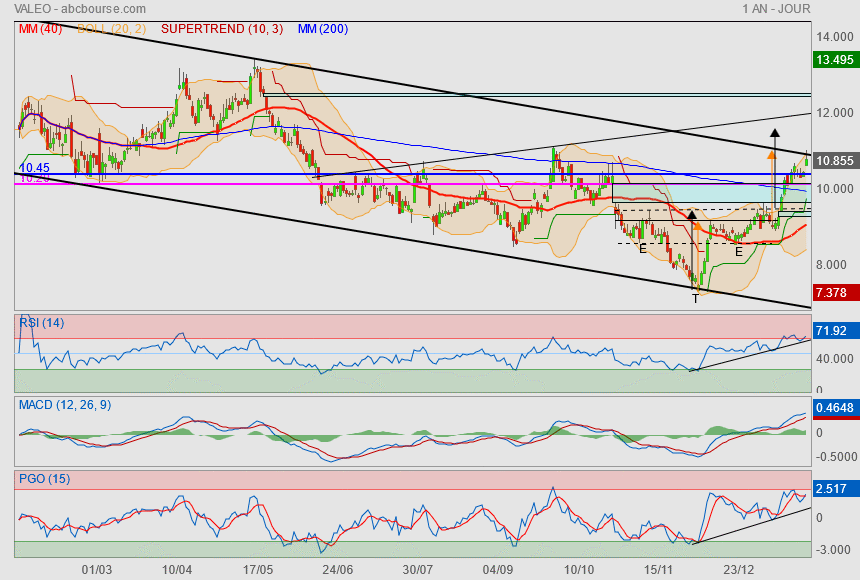

Voilà, comme sur le Cac, ce jour l'objectif de l'ETEi est atteint (flèche orange).

De plus, nous voilà sur la borne haute d'un canal baissier en noir.

Je suis également aller chercher une deuxième ETEi avec les extrèmes au niveau ligne de cou,

ce qui nous donne la flèche noire en objectif supplèmentaire..

allons nous y aller ?, ça c'est une autre histoire mais c'est possible sur un malentendu

perso, j'aimerais bien le gap mais je suis peut être un peu trop gourmand o_O

|

Répondre

|

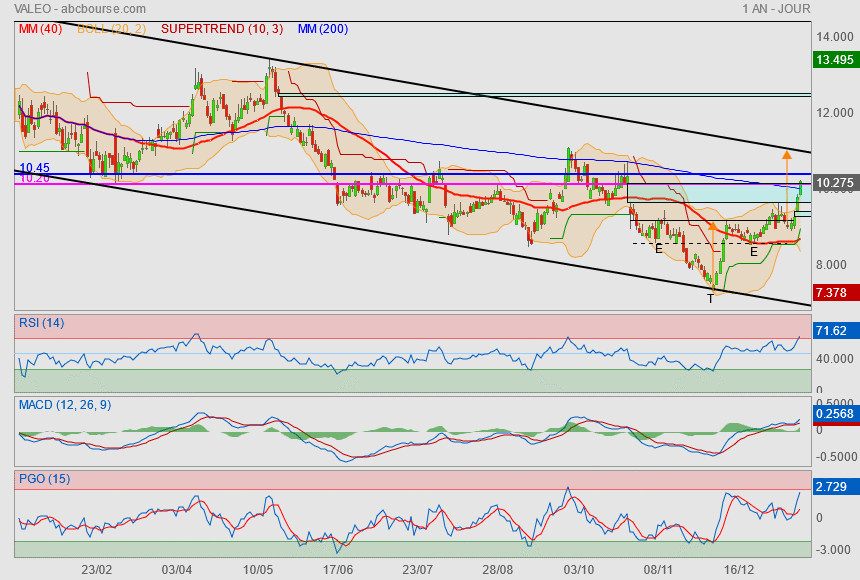

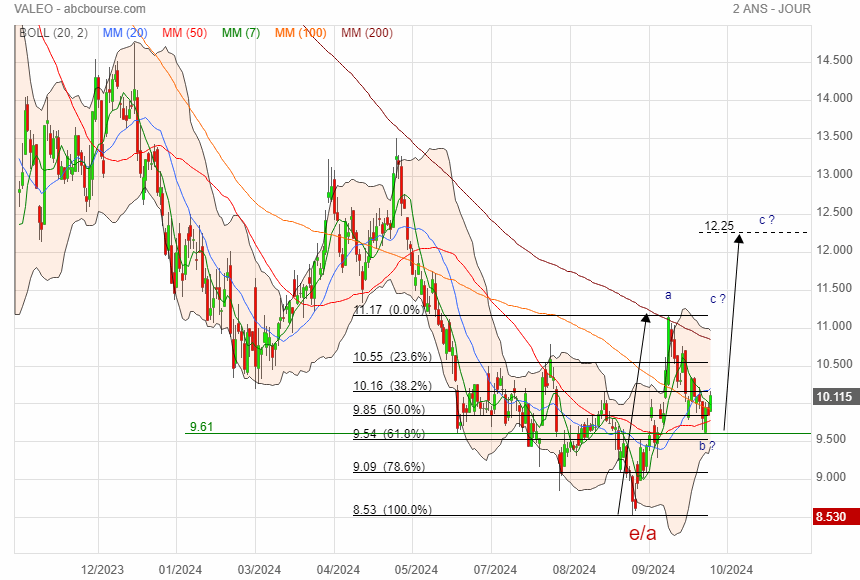

Le 28/12 :

"Ici, nous sommes potentiellement en présence d'une ETEi..

l'avantage est que le prix est cadré : Ldc = 9.25 // Epaule = 8.65

objectif de la figure 11€ avec à l'intérieur un retour sur Mm200 et fermeture de gap"

Voilà ça se confirme bien !

|

Répondre

|

L'espoir du début d'année !

On va compter sur cette nouvelle année avec ses espoirs de meilleure cuvée

pour que le secteur automobile reprenne un peu de couleur.

Ici, nous sommes potentiellement en présence d'une ETEi..

l'avantage est que le prix est cadré : Ldc = 9.25 // Epaule = 8.65

objectif de la figure 11€ avec à l'intérieur un retour sur Mm200 et fermeture de gap

à l'inverse, on coupe sous l'épaule et la Mm40.

|

Répondre

|

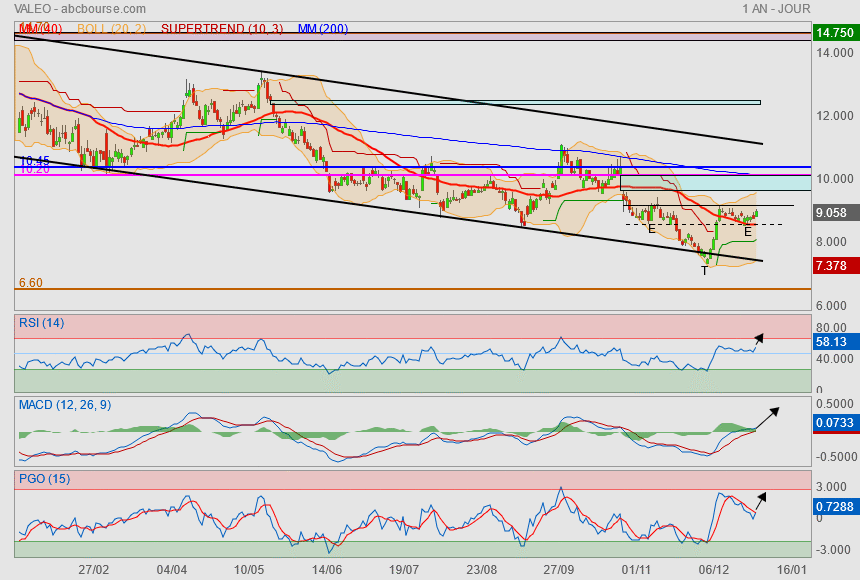

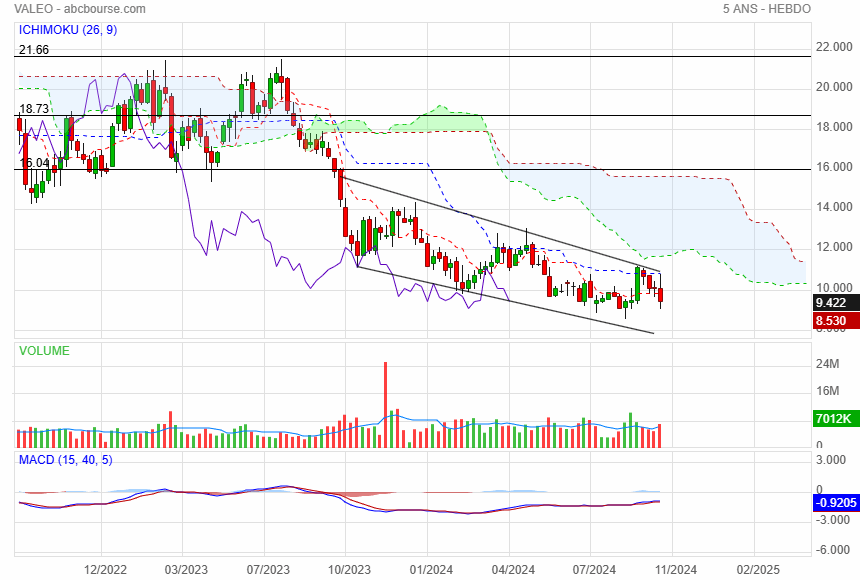

la tendance de fond reste négative tant qu'on ne sort pas au dessus du nuage

|

Répondre

|

Chiffre d'affaires du 3ème trimestre 2024

Le 24 octobre 2024 à 18:01

Dans un marché automobile en dégradation au second semestre, Valeo confirme sa guidance de marges et de cash flow libre 2024.

* Chiffre d’affaires de 5,0 milliards d’euros, en baisse de 2 % à périmètre et taux de change constants (pcc)

* Chiffre d’affaires première monte en surperformance de +3 points (en baisse de 2 % à pcc) par rapport à la production automobile. Surperformance de l’ensemble des Divisions par rapport à la production automobile

* Chiffre d’affaires de l’activité du remplacement en hausse de 3 % à pcc

Christophe Périllat, Directeur Général de Valeo :

« Au troisième trimestre, Valeo surperforme la production automobile de 3 points, ce qui constitue une amélioration par rapport au premier semestre 2024. La Division BRAIN surperforme le marché (+5 points) notamment grâce à la bonne dynamique de son activité Expérience Intérieure (écrans, Phone-As-A-Key et télématique). En ce qui concerne la Division LIGHT, les multiples lancements de production dans les principales régions du monde contribuent à l’amélioration de la surperformance (+4 points). La Division POWER continue de faire face à un environnement défavorable notamment lié aux volumes nettement plus faibles qu’attendus dans l’électrique haute tension. Grâce à la bonne tenue de ses activités traditionnelles, la Division affiche une surperformance de 1 point sur le trimestre.

Compte tenu de la conjoncture en dégradation, nous ajustons notre objectif de chiffre d’affaires 2024 à environ 21,3 milliards d’euros1. Nous restons pleinement concentrés sur la poursuite de la trajectoire d’amélioration de notre performance financière en ligne avec les objectifs de marge et de génération de cash que nous nous sommes fixés pour l’année 2024. L’amélioration significative de nos résultats au second semestre par rapport au premier semestre se traduira par l’atteinte de nos objectifs de marges et de cash flow libre. Cette performance est rendue possible grâce à l’engagement remarquable des équipes de Valeo dans la gestion rigoureuse de nos activités et la mise en place de mesures importantes d’ajustement de coûts.

Compte tenu de la conjoncture économique en dégradation et de la forte incertitude autour des volumes de production automobile, nous publierons une nouvelle guidance 2025 adaptée aux nouvelles conditions de marché lors de la publication de nos résultats 2024. Toujours focalisés sur la génération de cash, nous confirmons notre ambition de faire de 2025 une nouvelle étape d’amélioration significative de notre rentabilité et la réduction de notre endettement.»

|

Répondre

|

Autant aller jusqu'au gap

|

Répondre

|

MAJ

ajustement de la cible compte tenu du plus bas

|

Répondre

|

MAJ

|

Répondre

|

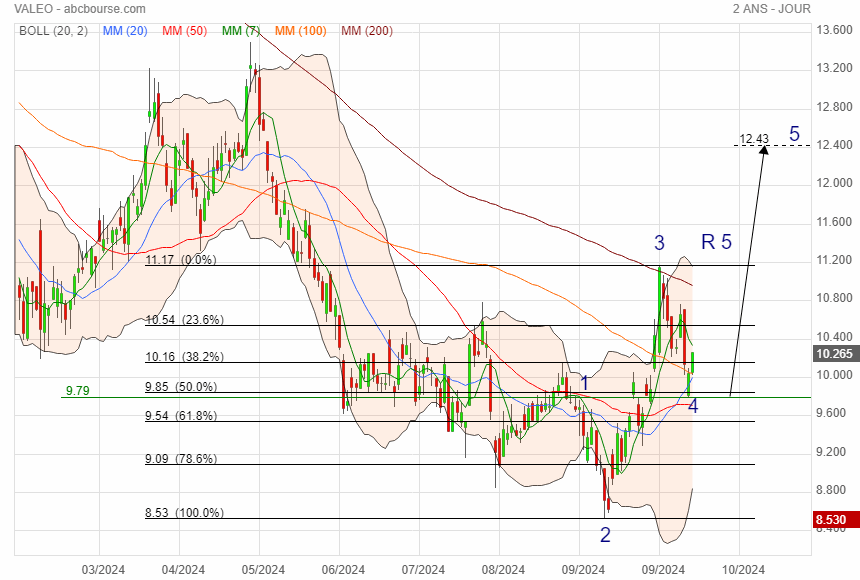

C'est de la Tectonique pas de l'Elliot

2-3 impulsion

3-4 conso 50 %

4-5 nouvelle impulsion de même longueur que 2-3

Message complété le 07/10/2024 15:44:06 par son auteur.

https://www.andlil.com/forum/viewtopic.php?t=64751&sid=de1554dd997a55adc5d20371c15bbd9a

|

Répondre

|

Hello normalement c’est impossible une 2 ne pas être inférieure à la 1

|

Répondre

|

Possible décompte Bull

|

Répondre

|

Proche d’un signal de retournement à suivre franchissement de R

|

Répondre

|

On y croit....

ou pas

-----------

Bank of America voit la rentabilité de Valeo décoller et passe à l'achat sur l'action

Aujourd'hui à 14:12

(BFM Bourse) - L'établissement américain a relevé son conseil sur l'équipementier automobile à l'achat ce jeudi estimant que ses résultats financiers vont commencer à s'aligner avec ses succès commerciaux.

S'il y a bien un secteur qui a perdu de son lustre, ces dernières années en Bourse, ce sont les équipementiers automobiles. Les différents groupes ont été plombés par la pandémie, l'inflation des matières premières et des coûts de main d'œuvre, les tensions géopolitiques et les "stop and go" de production chez leurs clients, les constructeurs.

Plus récemment, les investisseurs ont redouté que les équipementiers subissent la concurrence de leurs rivaux chinois et que leurs marges pâtissent de la course à l'électrification des constructeurs. Encore en juin Jefferies prévenait qu'il était probable que "la situation empire avant d'aller mieux".

Quelques mois plus tard, Bank of America tient un discours bien plus constructif. "Les équipementiers ont été confrontés à des défis importants ces dernières années et ne sont pas à l'abri d'une perturbation. Toutefois, les actions ont déjà subi une forte dépréciation et se négocient à des valorisations déprimées et similaires à celles des constructeurs", fait-elle valoir.

"La principale différence, cependant, est que les résultats (des équipementiers, NDLR) sont plus proches du creux de la vague, alors que les constructeurs entrent dans un cycle de baissier (ce à partir d'un sommet)", juge-t-elle. "Des avertissements sur les résultats sont encore possibles pour le troisième trimestre (chez les équipementiers, NDLR), car le déstockage à court terme joue, mais pour 2025, nous voyons les marges des fournisseurs s'accroître", considère la banque.

Une qualité des résultats vouées à s'améliorer

Plus optimiste pour le secteur, donc, Bank of America a relevé sa recommandation sur l'un des plus grands équipementiers de la Bourse de Paris, à savoir Valeo. L'établissement est passé de "neutre" à "acheter" avec un objectif de cours rehaussé à 14 euros contre 12 euros.

"Valeo a perdu près de 70 % de sa valeur depuis la période pré-Covid, ce qui correspond à peu près à la baisse de ses bénéfices par action (…) Cependant, nous pensons que les résultats sont en train de s'améliorer et qu'il est temps de devenir plus positif", juge Bank of America.

L'établissement considère que les performances financières de l'entreprise vont commencer à s'aligner avec ses succès commerciaux. Elle cite les perspectives de croissance robustes de la société dans l'Adas (les systèmes d'assistance à la conduite), l'éclairage et les groupes motopropulseurs électriques.

Pour la banque, la qualité des résultats de Valeo est, par ailleurs, prête à s'améliorer car les dépenses de R&D devraient commencer à baisser, le groupe a moins recours à des ajustements comptables (comme la capitalisation de la R&D) et les impacts négatifs de la crise des semi-conducteurs s'estompent. De plus, l'établissement estime que les nouveaux contrats qui seront exécutés en 2025 affichent des clauses commerciales plus favorables, avec des prix davantage liés aux volumes.

En conséquence, Bank of America table sur une amélioration de la marge opérationnelle de la société, en 2025 et 2026, avec des taux de respectivement de 5,4% et 6,1% après 4,4% en 2024.

Au regard de cette trajectoire, Valeo s'échange actuellement à un prix attrayant, considère la banque, avec une décote de 30% par rapport à ses ratios historiques de valorisation.

|

Répondre

|

Passage de pommade et boule de cristal

-----------------------------

Christophe Périllat, directeur général de Valeo, était l'invité de l'émission Ecorama du 21 mars 2024, présentée par David Jacquot sur Boursorama.com. Parmi les sujets abordés : l'amélioration des résultats du groupe, les objectifs pour 2025, la baisse des ventes de voitures en Europe, la montée en puissance de la concurrence chinoise, la voiture électrique de demain et le cours de Bourse.

|

Répondre

|

Gaffe!

« Encore jeudi, le directeur général de Stellantis, Carlos Tavares, a jugé que les équipementiers européens n'auront d'autre choix que de se rapprocher de la compétitivité de leurs concurrents chinois. "Pensez-vous que les constructeurs chinois (qui ont déboulé récemment en Europe, NDLR) vont prendre des fournisseurs européens si leur compétitivité est éloignée de ce qu’ils ont localement ?", a-t-il lancé à des journalistes.

|

Répondre

|

j'étais rentré un peu trop tôt avec un PRU de 10,9 environ, mais j'ai retrouvé confiance depuis les résultats du S1. C'est quand même pas mal au niveau de la marge et j'estime qu'on a passé le plus dur.

|

Répondre

|

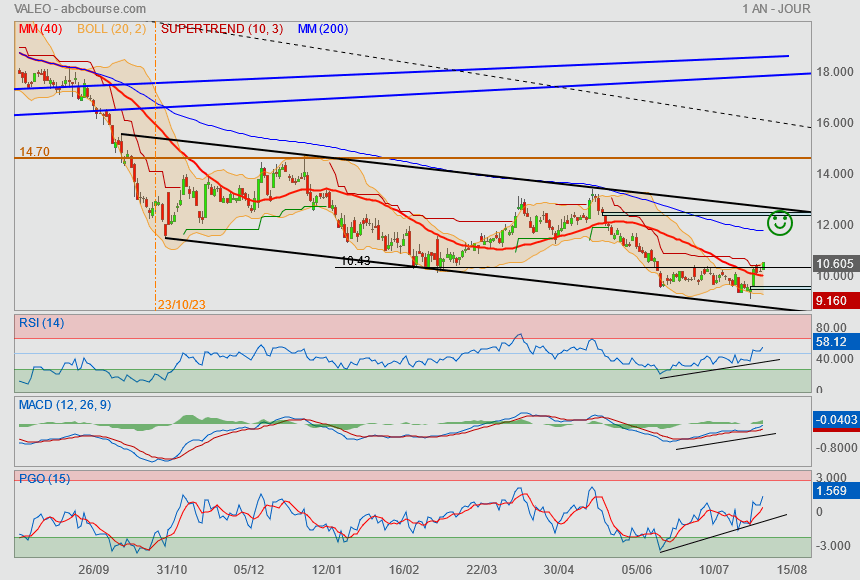

Même si dans le fond, c'est délicat de rentrer dans les équipementiers

on peut considérer que nous sommes dans un moment de rebond technique à minima.

objectif Mm200 puis le gap et/ou le haut du corridor descendant. ♥

|

Répondre

|

VALEO : ACCÉLÈRE APRÈS LES RÉSULTATS

26/07/2024 1

Valeo se distingue en cette fin de semaine avec une action qui grimpe de 8,2% à 10,3 euros. L'équipementier automobile a dévoilé hier soir des résultats semestriels meilleurs qu'attendu et a revu à la baisse son objectif de revenus annuels, anticipant désormais un CA de 22 milliards d'euros contre 22,5 à 23,5 MdsE précédemment. Le management a en revanche confirmé ses objectifs de marge d''Ebitda et de free cash-flow 2024.

Le sentiment autour des équipementiers automobiles et de Valeo en particulier est resté largement négatif depuis le début de l'année (Valeo en baisse de 31% en 2024 après -17% en 2023), explique Oddo BHF. Dès lors, et face à la bonne surprise de cette publication, le titre devrait bien réagir. Il n'est néanmoins pas certain que cela soit suffisant pour espérer une réelle inversion du sentiment à court terme dans un environnement qui reste très difficile pour le secteur automobile et notamment pour les équipementiers. Sur ce point, la révision en baisse des objectifs de CA 2024 et 2025 semble aller dans la bonne direction (i.e. vers plus de réalisme), bien que le broker reste toujours réservé sur la capacité de l'équipementier à atteindre ses objectifs de MOP et de FCF. Face à cela, l'exécution restera clé au S2, sur la rentabilité mais aussi et surtout le FCF qui reste, selon le spécialiste, le point négatif, y compris lors de ce S1 (FCF de -43 ME). En effet, le fait que Valeo ne désendette pas (pas de baisse de la dette entre 2022 et 2024) et doive encore arbitrer entre performance financière et croissance (cf. baisse assumée des prises de commandes, -50% au S1) interroge toujours sur la réalité de son positionnement malgré son exposition à des secteurs " attractifs " comme l'ADAS, etc. Face à cela, l'analyste reste 'neutre' sur le titre, rassuré sur le fait que le pire est sans doute désormais derrière en termes de sous-performance mais jugeant qu'il est encore trop tôt pour valider une bien meilleure trajectoire, d'autant plus que la valorisation n'est pas particulièrement attractive en relatif (préférence pour CIE et OPM).

Citi ('neutre') affirme pour sa part que les résultats sont mitigés, avec des ventes du deuxième trimestre inférieures au consensus et un Ebit du premier semestre dépassant les attentes sur l'amélioration des marges et l'inversion des provisions. La banque précise que si la croissance inférieure du chiffre d'affaires est compensée par de meilleures marges au premier semestre, elle pense que la faible visibilité sur les volumes de l'industrie au deuxième semestre et les inquiétudes concernant l'espace plus large des fournisseurs pourraient continuer à peser sur l'intérêt des investisseurs pour la valeur.

|

Répondre

|

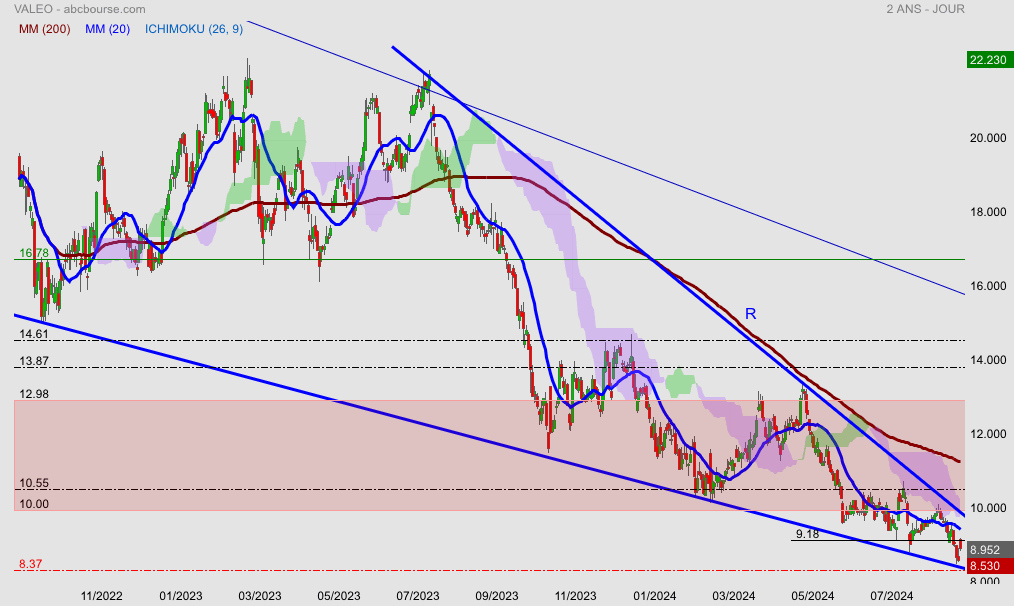

Valeo n'est que baisse à moyen long terme

et leur résultat n'est guère mieux.

Cependant on note que depuis Octobre 2023, nous sommes en présence d'une divergence et que le cours se trouve quand même très loin de sa Mm200. (forcément du au peu d'engouement pour le titre).

Mais voilà malgré une annonce de baisse de chiffre d'affaire le cours gagne 8¨% ce jour..

ceci expliquant tout de même que le titre est très malmené dans le fond.

Bref, on est peut être sur un bon timing pour jouer un rebond technique - revalorisation !

|

Répondre

|

Suivez les marchés avec des outils de pros !

Suivez les marchés avec des outils de pros !