ALD : pour miser en Bourse sur la location de véhicules longue durée

Cours temps réel: 10,66 -1,39%| Cours | Graphes | News | Analyses et conseils | Société | Historiques | Vie du titre | Secteur | Forum |

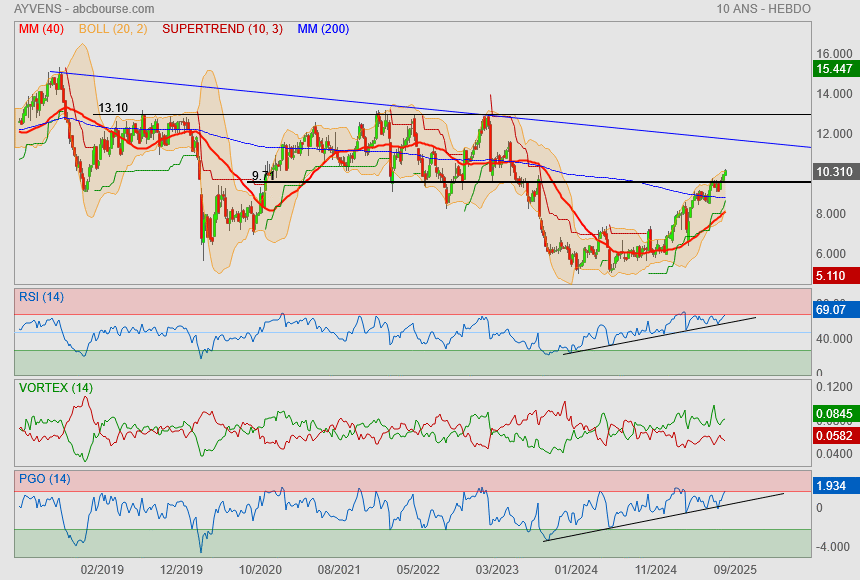

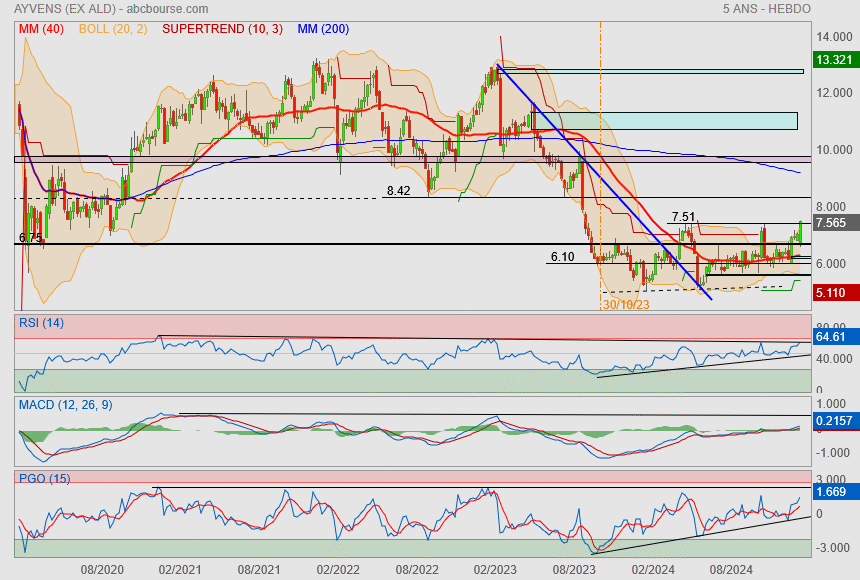

Signal d'achat confirmé..

passage de résistance effectué !

|

Répondre

|

Surtout que :

26/05/2025 Détachement du dividende Montant : 0.37€

!!!!

; )

|

Répondre

|

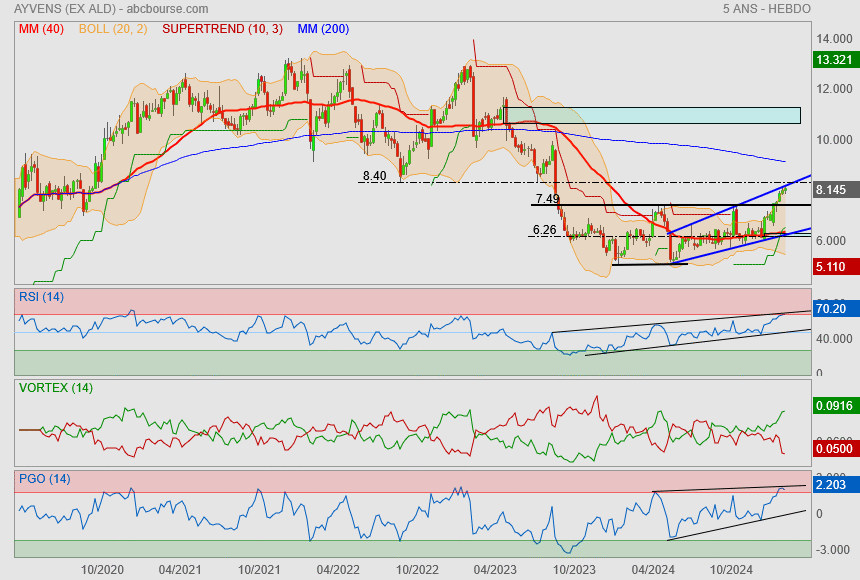

Post du 08/04 :

"C'est très propre..

après avoir viser la Mm200j, c'ets la Mm200H que je mettrais en avant ! "

-------------------------------

Je crois que j'ai vu juste sur ce coup là !

Par contre maintenant ça se complique sérieusement..

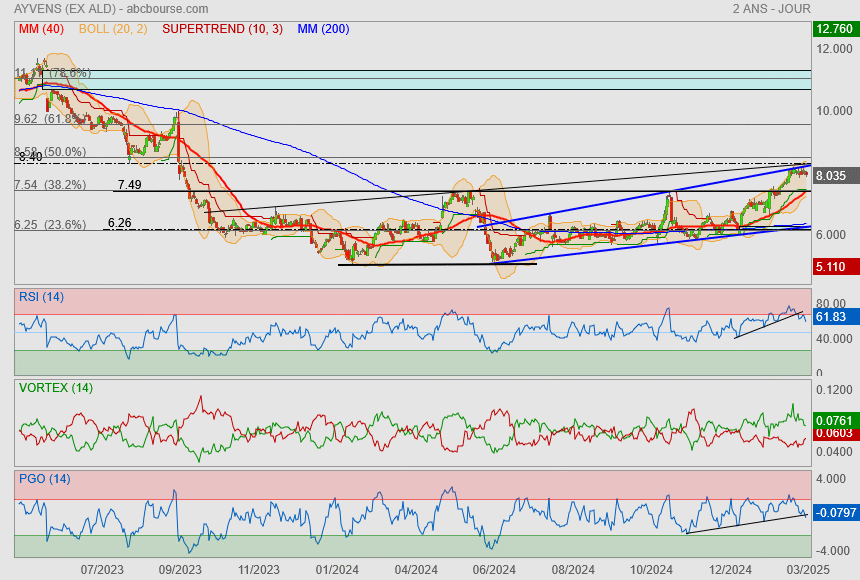

Nous voilà arrivés donc sur la Mm200/ le haut de mon canal bleu / le Fibo 61.8%

et avec ça, on déclenche des divergences baissières.

Ca ressemble au moment de faire une pause pour moi !

|

Répondre

|

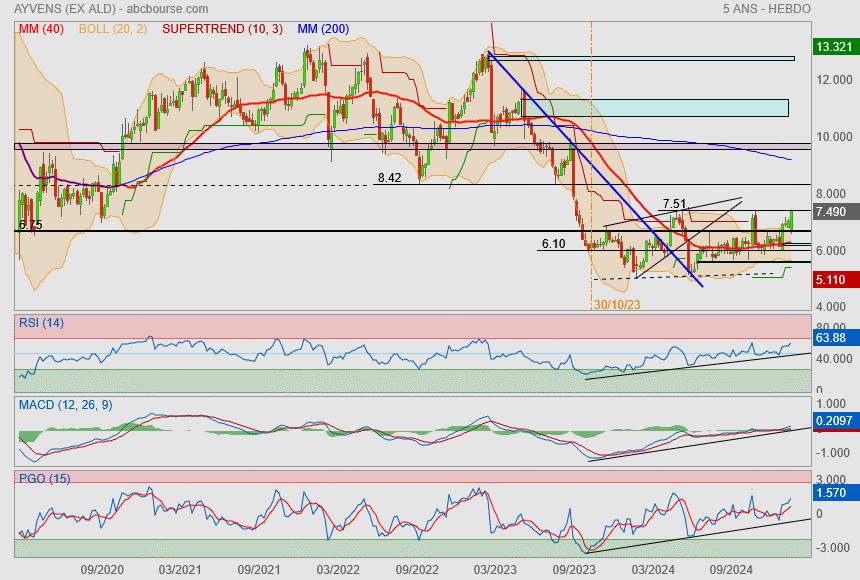

Bon et bien mon dernier post était parfait.

désormais on a bien retracé malheureusement (j'ai loupé le départ).

C'est très propre..

après avoir viser la Mm200j, c'ets la Mm200H que je mettrais en avant !

La seule chose qui me dérange, c'est que malgré cette baisse éclair, on a pas refermer le gap en bas

|

Répondre

|

Tel quel, j'ai comme l'impression que le vent est en train de tourner..

Faire un point haut sous une divergence est rarement bon signe

En tous les cas, si mon biseau bleu est correct... alors on ira par le bas !

ça craint un peu beaucoup si c'est le cas car je vois rien avant l'ancienne résistance des 7.32

et surtout, on est bien bien loin de la Mm200.

Par contre, j'ai rien compris du pourquoi cette hausse depuis les 6.00€

lien avec l'érection de la société générale ? peut être...

|

Répondre

|

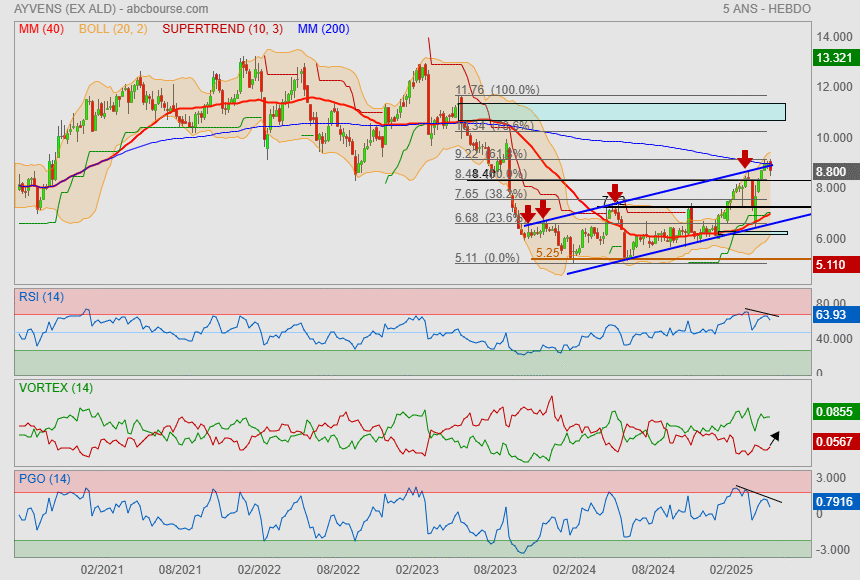

Post d'adieu

Je quitte le jeu sur ce moment où je considère être arrivé sur une zone de résistance.

je m'en vais avec ma petite plus value sous le bras pour vaquer sur d'autres jouets.

beau rendement à vous !

|

Répondre

|

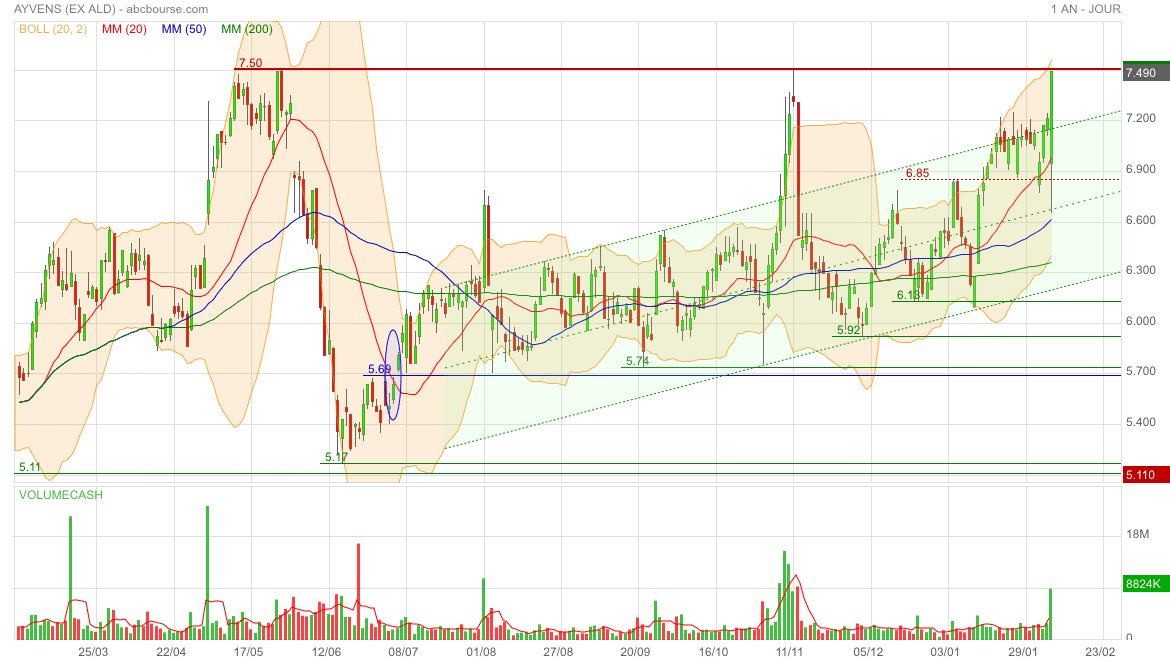

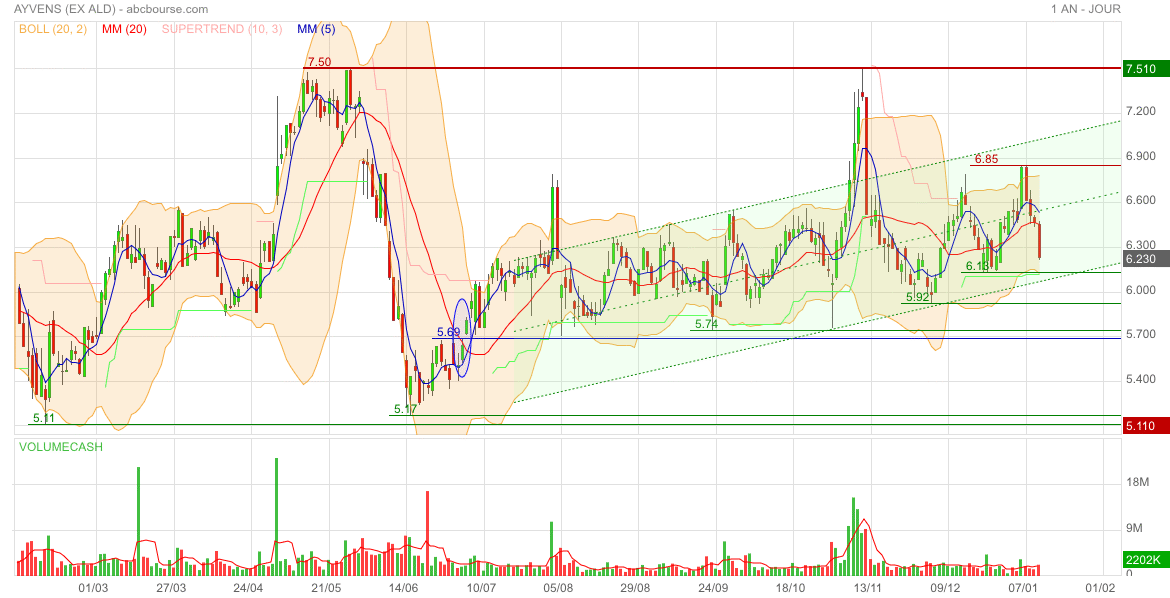

Ne serait-il pas le moment de prendre ses profits ?

à la vue des indicateurs, il semblerait que si ....

au moins pour un retour en test des 7.50.

dommage qd mm, de ne pas aller tutoyer la Mm200

|

Répondre

|

forte demande pour les voitures d'occasion,les tarifs grimpent,les résultats d'Ayvens vont en profiter

|

Répondre

|

Toujours sans faire de bruit...

les acheteurs sont là

|

Répondre

|

C'est bien, cette semaine confirme ce que je disais ds mon dernier post...

sans faire de bruit, on valide le débordement de la résistance 7.51.

Prochain rendez vous ==> 8.42€

mais je ne perds pas de vue mon objectif d'octobre 2024..

c'est à dire le retour à la Mm200

|

Répondre

|

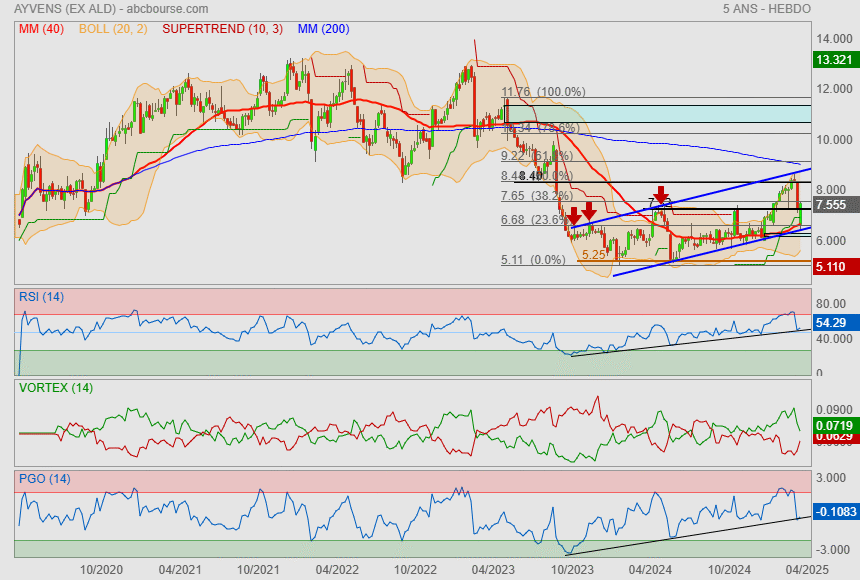

C'est marrant, ce vendredi le titre a dépassé son sommet de peu, sans faire de bruit et avec de beaux volumes quand même.

Est ce un signe ou un canard ?

quoi qu'il en soit, perso, je joue toujours la Mm200... même si elle descend malheureusement.

et de toute façon, depuis un bon moment déjà, il se passe quelque chose de positif sur le secteur auto.

|

Répondre

|

Teste ses sommets. Logiquement, il est temps de prendre prudemment ses bénéfices 😊

|

Répondre

|

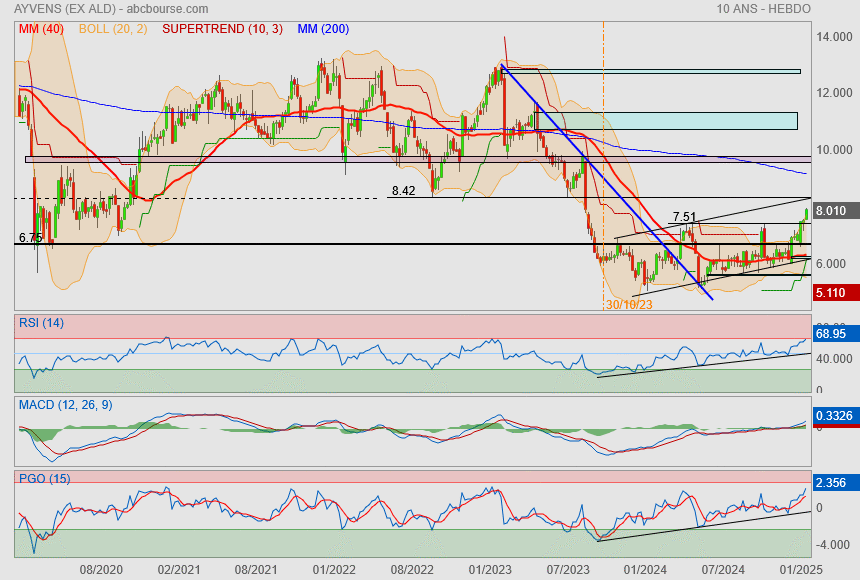

Demain les robots auront du boulot

y a pas intérêt qu'ils nous fassent un triple top

La journée a été achetée au fur et à mesure

mes 6.75 dont je parle tout le temps ont joué leur rôle

faut s'enlever les doigts du ... maintenant

pour la St valentin, je veux un bisou à la Mm200 !

|

Répondre

|

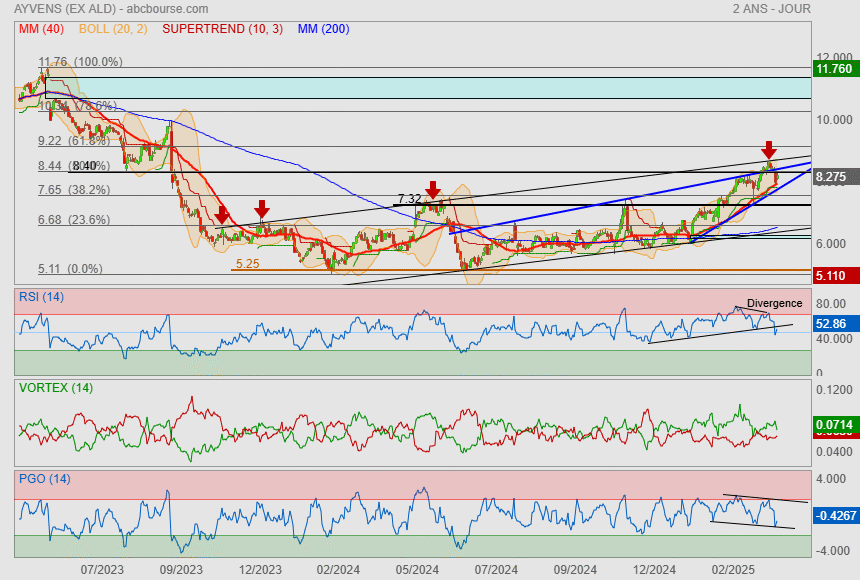

dans le cas présent c'est certainement SG qui finance et qui améliore son résultat

|

Répondre

|

Que les frais financiers pèsent dans les comptes sur une boite qui fait du leasing, c'est parfaitement normal surtout si les taux d'intérêt grimpent…

|

Répondre

|

pour SG les résultats flambent en revanche pour Ayvens on se retrouve avec une explosion des frais financiers; pour le 4T 2024 ils se montent à 506 M ,il faut se souvenir qu'avant la fusion avec Leaseplan c'était seulement 84 M ,sur une année c'est considérable et cela doit expliquer la performance de SG

|

Répondre

|

Personnellement pour mes comptes, la baisse du dividende d'Ayvens est compensée par la hausse du dividende de SG. Au final, ça reste stable…

|

Répondre

|

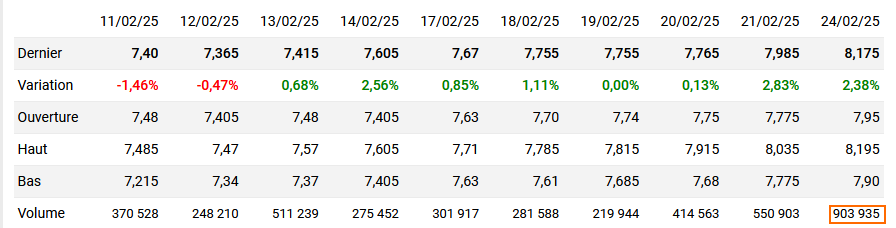

Je note : "Le dividende proposé est de 0,37 euros par action "

Au cours actuellement de 6,915€, ça fait du plus de 5% de rendement…

: )

|

Répondre

|

Résultats solides au T4 et sur l'exercice 2024

Par La Rédaction Publié le 06/02/2025 à 08h41

(Boursier.com) — Les marges sous-jacentes d'Ayvens s'élèvent à 541 points de base au T4 2024, contre 507 points de base au T4 2023. Les marges du groupe sont de 675 millions d'euros, en hausse de +44,9% par rapport à 466 millions d'euros au T4 2023. Pour 2024, les marges s'élèvent à 2,697 millions d'euros, correspondant à 532 points de base d'actifs productifs sur une base sous-jacente. Le résultat unitaire de la vente de véhicules d'occasion est de 1.267 euros hors impacts des ajustements de dépréciations, avec une baisse progressive par rapport au T3 2024 (1.420 euros) amplifiée par une saisonnalité défavorable. Le résultat unitaire de la vente de véhicules d'occasion est à 239 euros, incluant les impacts de la réduction des coûts d'amortissement et du PPA par rapport à 493 euros au T3 2024.

Les synergies s'élèvent à 41 millions d'euros au T4 2024, contre 32 millions d'euros au T3 2024. En 2024, les synergies ont atteint 121 millions d'euros. Le coefficient d'exploitation est de 60,2% au T4 2024 et à 63,2% en 2024. Le coût du risque s'élève à 27 bps vs. 19 bps au T4 2023 et le coût du risque 2024 est de 24 bps.

Le résultat net part du groupe passe à 160 millions d'euros au T4 2024 et à 684 millions d'euros en 2024. La Rentabilité des capitaux propres tangibles (ROTE) est de 7,8 % au T4 2024 et de 8,6 % en 2024.

Le bénéfice net par action s'élève à 0,73 euros en 2024, contre 0,99 euros en 2023. Les actifs productifs ont augmenté de 2.9 % par rapport à fin 2023.

Le dividende proposé est de 0,37 euros par action (taux de distribution de 50%). Le ratio CET1 s'élevait à 12,6% à la fin 2024 (Application de CRR 3 à partir du 1er janvier 2025 avec augmentation attendue du ratio CET 1 d'environ 70 points de base).

CONFIRMATION DES OBJECTIFS POWER UP 2026

Ces priorités stratégiques 2025 démontrent l'engagement d'Ayvens dans son plan PowerUp 2026 et confirment les objectifs 2026 du Groupe :

- Croissance des actifs productifs de +6% par an entre 2023 et 2026

- 440 millions d'euros de synergies annuelles brutes avant impôt

- Coefficient d'exploitation hors résultat de la vente de véhicules d'occasion, éléments non récurrents et PPA : environ 52%

- Ratio CET1 d'environ 12%

- Taux de distribution de dividende de 50% ;

- Rentabilité des capitaux propres corporels dans la fourchette de 13% -15%

La direction a déclaré : "2024 a été une année satisfaisante tant d'un point de vue opérationnel que financier dans un contexte de transformation intense et de normalisation longuement attendue des marchés des voitures d'occasion. L'intégration de nos entités et fonctions corporate s'est déroulée comme prévu et dans des conditions remarquables, sans aucune perturbation ou d'impact sur nos clients dans les pays où la fusion et la migration ont eu lieu. L'évolution des résultats financiers a été marquée par le rétablissement des marges et la baisse des charges d'exploitation alors que les premières synergies de coûts commencent à être mises en œuvre dans la nouvelle entité Ayvens. Après une année de stabilisation de la flotte et des marges, nous entendons renouer avec la croissance en 2025 tout en continuant à mettre en œuvre notre programme d'intégration. Nous publions également aujourd'hui des objectifs financiers pour 2025 qui sont une étape vers l'atteinte de nos objectifs du plan Power Up 2026 que nous confirmons".

Je tiens à remercier chaleureusement nos collaborateurs pour leur engagement fort dans la réalisation de notre feuille de route d'intégration tout au long de l'année.

|

Répondre

|

Peut-être une demie-ligne si elle teste les ~6,15€ ? Support horizontal et ça reste dans la tendance haussière 🤔

|

Répondre

|

Suivez les marchés avec des outils de pros !

Suivez les marchés avec des outils de pros !