Teleperformance faisons le point.. - Page 13

Cours temps réel: 57,78 -4,21%| Cours | Graphes | News | Analyses et conseils | Société | Historiques | Vie du titre | Secteur | Forum |

Configuration en « ligne perçante » pour les deux dernières bougies 😊

|

Répondre

|

J'y crois, je viens d'en reprendre une louche. Elle a besoin de respirer un peu.

Vous avez vu les transactions de dirigeants ?

>> Roots Capital Fund LP Limited partnership personne morale liée à Shelly Gupta, Administrateur

Cette personne a drôlement accumulé depuis un an !

|

Répondre

|

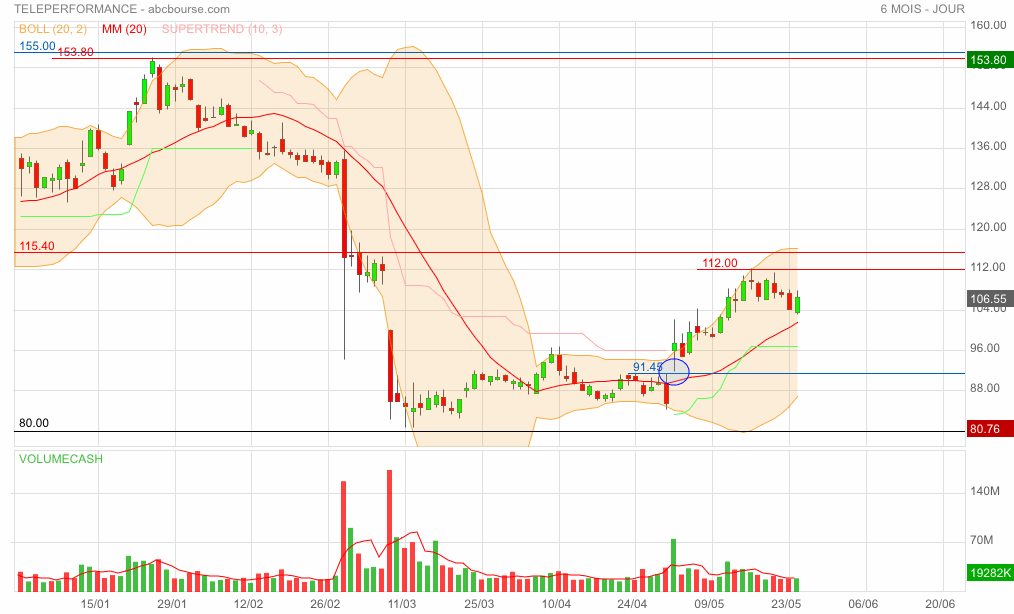

Eh bien voilà, consolidation aujourd’hui comme envisagé. Les longs espèrent qu’elle s’arrêtera là mais elle nous a tricoté une nouvelle (petite) résistance à 112€. 🙄

|

Répondre

|

Un quasi doji bien mal placé qui pourrait être le signe annonciateur d’une consolidation. En tous cas, un titre à surveiller de près demain 🤔

|

Répondre

|

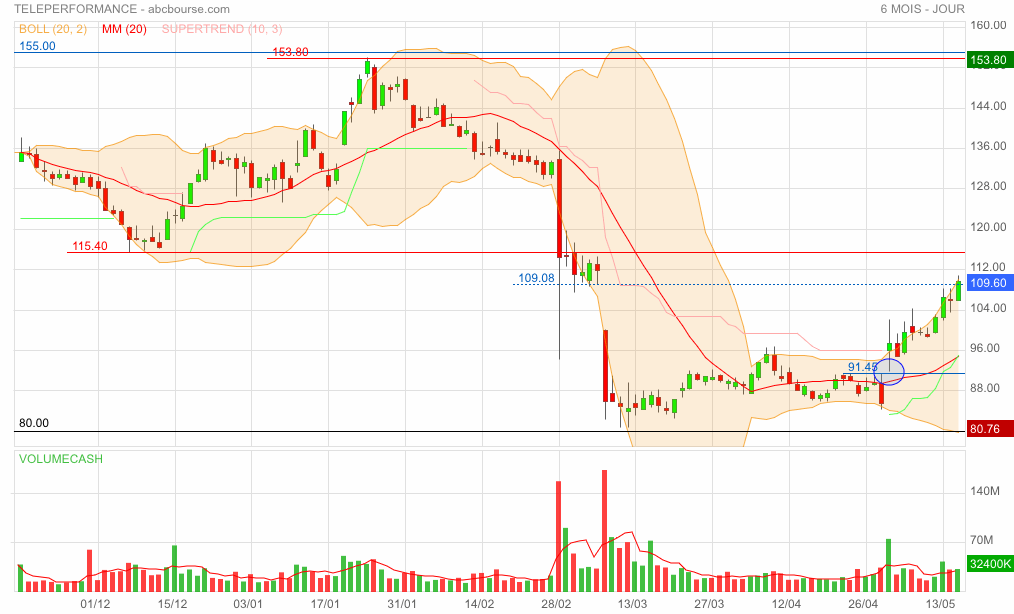

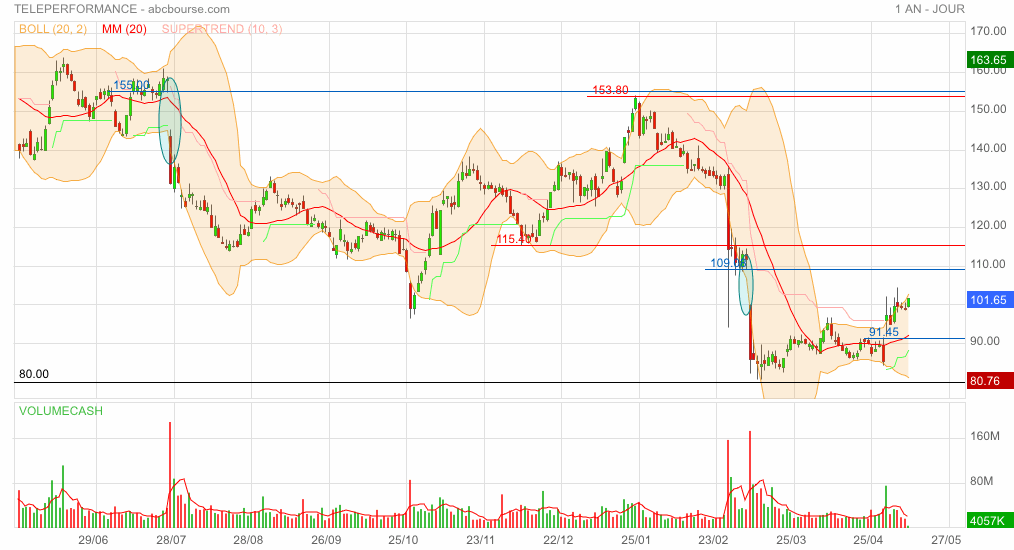

Téleperformance clôture ce soir à 109.60

Le franchissement de 107.54 libère 112.20..

Nous sommes toujours dans le cloud journalier , senkou coïncide pratiquement avec mm200 vers 118€

qui restent les obstacles majeurs

Conserve biais haussier > 103€

|

Répondre

|

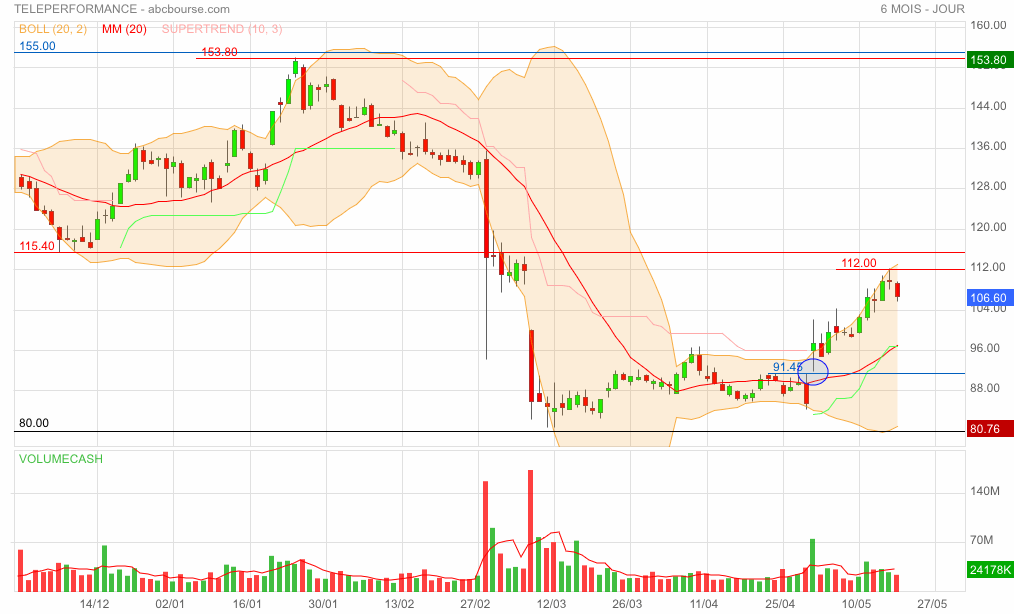

La voie des 115,40€ semble bien ouverte et les viser semble un objectif raisonnable 😊

|

Répondre

|

Je vois que la vade est un peu descendue, c'est maintenant qu'ils doivent racheter et font monter encore plus alors !

|

Répondre

|

Plus haut 109,75€

Gap (109,05€) fermé 😊

|

Répondre

|

Manifestement des difficultés à fermer le gap et le quasi doji du jour n’invite qu’à … l’indécision ; c’est pas fait pour aider 🙄

|

Répondre

|

Elle va y aller, le programme de rachat d'action est actuellement arrêté selon leur site mais ça grimpe fort donc c'est parfait.

|

Répondre

|

Un +haut à 108,05€ qui laisse un bout de gap. Fermez moi ça, cré vin diou ! 😊

|

Répondre

|

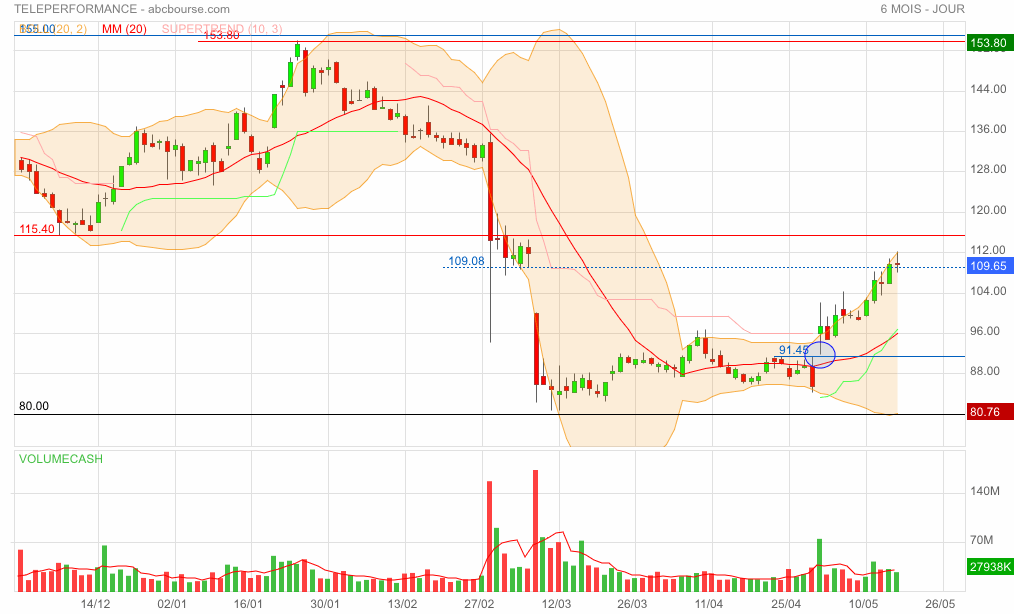

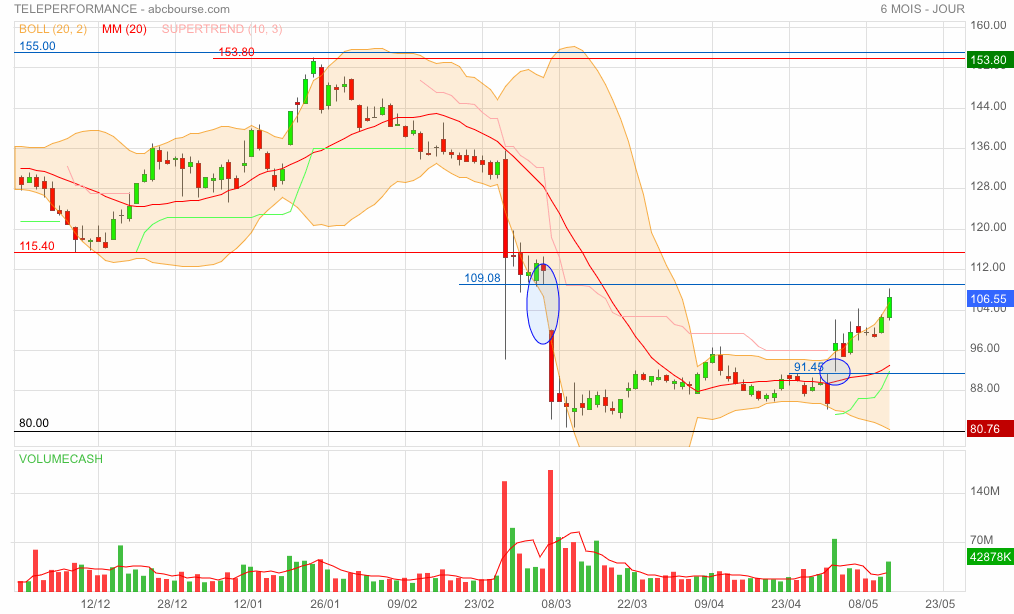

Teleperformance continue son rebond et fini en forte hausse 102.90

Techniquement

Le cours s’extirpe de la zone ( 94.51- 100.04) bas gap , doit s’affranchir de 103.13 pour tenter de sortir du nuage ichimoku et viser 112-113 et l’oblique baissière LTerme qui libérera la valeur de sa pression baissière

A contrario tout retour < 94.50 relancerait la pression des bulls

|

Répondre

|

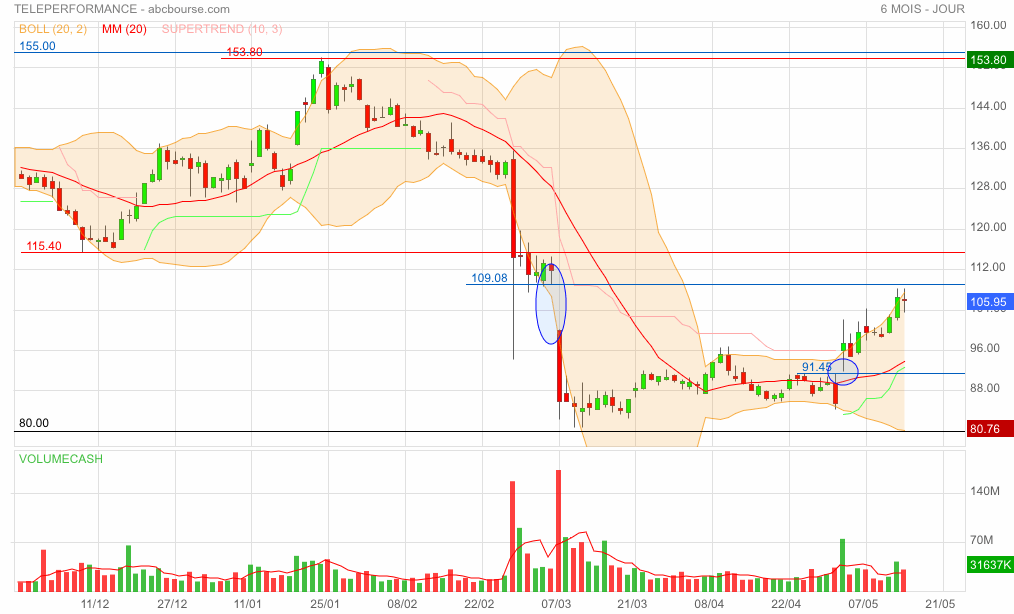

Avant les 215€ de Berenberg on a le gap à 110€ à finir de fermer … et on garde un œil sur le 91,45€.

😊

(bougie du jour en construction)

|

Répondre

|

Teleperformance est en hausse ce matin suite à une note positive

com) - Teleperformance poursuit son redressement en Bourse vendredi, alors que les analystes de Berenberg ont relevé leur objectif de cours de 205 à 215 euros, voyant plusieurs raisons pour se porter à l'achat sur le titre.

Vers 11h00, le titre prend pas loin de 1,5%, signant l'une des plus fortes progressions de l'indice CAC 40.

Dans une note de recherche, Berenberg considère que le spécialiste de l'externalisation de l'expérience-client est 'mal compris' par beaucoup d'investisseurs, qui l'associent défavorablement à l'émergence de l'IA.

L'intermédiaire financier estime, de son côté, que le consensus est trop pessimiste concernant la croissance organique à venir et dit tabler, pour ce qui le concerne, sur une croissance interne comprise entre 0% et 5% cette année.

Le groupe pourrait même, d'après lui, terminer le quatrième trimestre sur une croissance organique pro-forma de l'ordre de 5%, un niveau qui pourrait être annonciateur de la croissance à attendre en 2025, conclut-il.

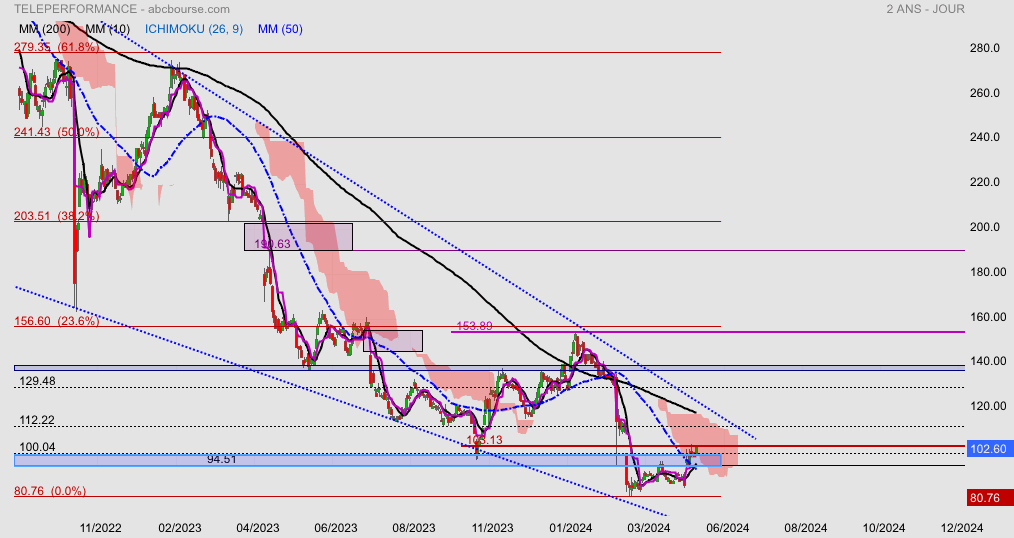

Techniquement :

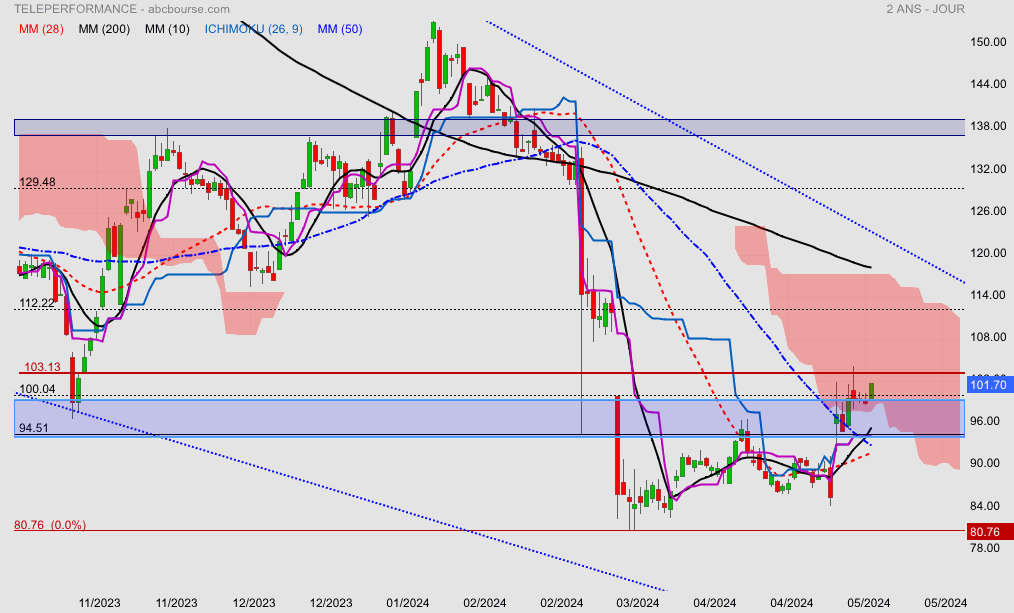

Le cours tente de s’affranchir du gap 100.04> 103.13>108 , nous sommes dans le cloud ichimoku qui est très épais

|

Répondre

|

Teleperformance est en hausse ce jour vers 100€ niveau gap journalier..

Techniquement mensuel :

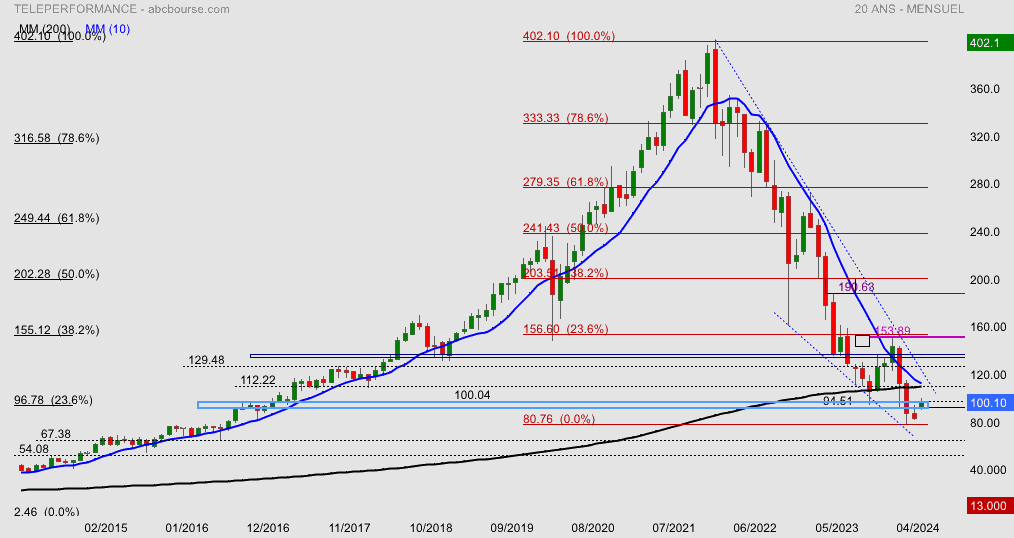

Le cours de ce mois mai a bien débuté avec des résultats plutôt satisfaisant , mais il reste du chemin pour s’extraire de cette tendance baissière …

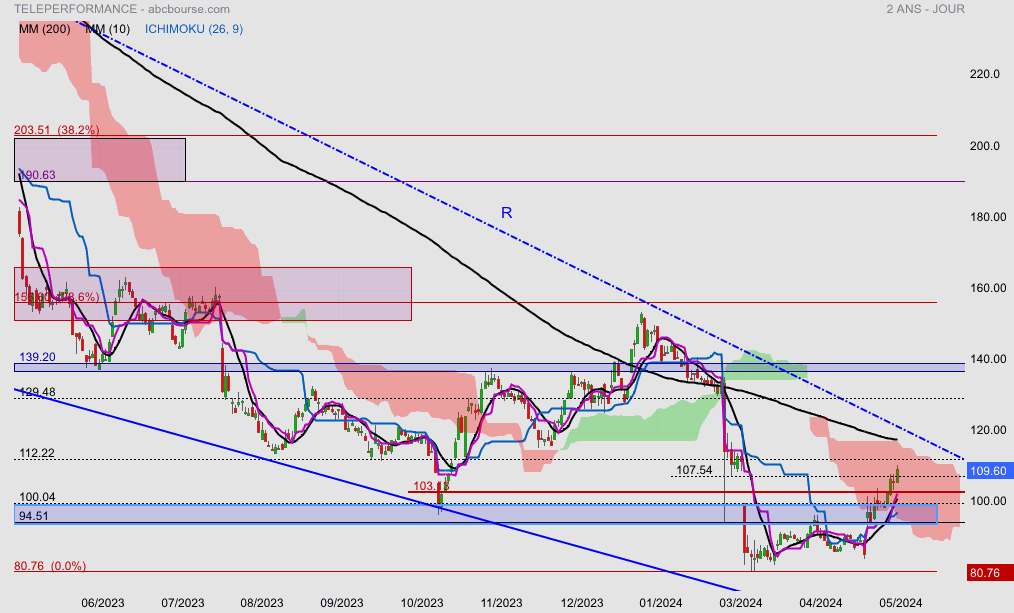

Le cours travaille actuellement une zone 94.50-100.20 et le ratio finobacci (96.78):23.6% du mvt total … la sortie haussière de ce range ouvrirait la voie sur la principale résistance les 2 mm 10-200 qui coïncident avec la résistance 112.20 et l’oblique du biseau et seulement si ces obstacles sont franchi que l’on parlera de retournement et attention de ne pas cassé 94.50

|

Répondre

|

Merci pour ce complet résumé. ( actionnaire)

Cdt

|

Répondre

|

0

0

je tente une petite ligne sur 93 euros

|

Répondre

|

Titre qui avance en marche arrière...

la confiance va être dur à retrouver face aux dangers de l'IA

-------------------------------------

La croissance de Teleperformance déjoue les pronostics en début d'année, l'action rebondit

Aujourd'hui à 11:29

(BFM Bourse) - Le spécialiste de la relation client externalisée a dégagé une croissance en données comparables de 0,9% sur les trois premiers mois de l'année, quand les analystes tablaient sur un repli de 0,8%. La dynamique du groupe devrait progresser au fur et à mesure que l'année avance, grâce à une base de comparaison de plus en plus clémente.

Avec une valorisation brisée par plusieurs trimestres de croissance décevante et les craintes de bouleversement de son modèle économique par l'intelligence artficielle (IA), l'action Teleperformance était parée pour rebondir en cas de résultats rassurants.

C'est le cas ce jeudi, l'action reprenant 9% vers 11h15 à la suite de la publication de l'activité du premier trimestre mardi soir (rappelons que le marché parisien était fermé mercredi pour célébrer le 1er mai).

De janvier à mars, Teleperformance a dégagé des revenus de 2,54 milliards d'euros en hausse de 26,7% en données publiées. Ce chiffre est gonflé par l'intégration de Majorel, une société luxembourgeoise dont le groupe a finalisé l'acquisition en novembre 2023.

En données comparables, c'est-à-dire hors effets de changes et des acquisitions, les revenus de Teleperformance ont progressé de 0,9%. Le directeur général délégué et directeur financier, Olivier Rigaudy a expliqué que cette progression se lisait en données "pro forma", c'est-à-dire que la comparaison suppose que Teleperformance a racheté Majorel au premier trimestre 2023.

Une base de comparaison exigeante

Le groupe est parvenu à dégager une croissance organique positive malgré une base de comparaison exigeante, puisque la croissance de Teleperformance et Majorel combinés s'était élevée à 11% sur les trois premiers mois de 2023, a précisé Olivier Rigaduy.

"Grosso modo c'est un bon premier trimestre au-dessus de nos attentes et de celles des analystes", a-t-il affirmé.

Le consensus était effectivement bien plus bas. Selon Royal Bank of Canada les analystes anticipaient en moyenne un repli en données comparables de 0,8% sur les trois premiers mois de l'année. Teleperformance a ainsi battu les attentes de près de deux points de pourcentage.

Dans le détail, les activités "core services & D.I.B.S", qui regroupent par exemple les métiers de relations clients, de modérations de contenus ou encore de marketing digital, ont accusé un repli de 0,9% de leurs revenus en données pro forma. Le chiffre d'affaires de ces activités a été pénalisé par la zone "Amériques" où les revenus baissent de 3,1% en données pro forma. Le chiffre d'affaires est plombé par l'"offshorisation", c'est-à-dire le traitement croissant de la demande américaine dans des pays à bas coûts comme le Mexique ou l'Inde. Ce qui crée une pression baissière sur les prix.

"Dans un contexte difficile, le développement de solutions offshore très compétitives s’est poursuivi à un rythme rapide. C’est notamment le cas en Inde pour le marché nord-américain où les activités ont également bénéficié d’un arbitrage favorable avec les activités 'nearshore' notamment depuis le Mexique et la Colombie qui ont fait face à une moindre attractivité liée au renforcement des devises locales par rapport au dollar américain", a expliqué Teleperformance.

Une accélération à venir

A contrario, les services spécialisés (interprétariat, recouvrement de créances, traitements de demandes de visas, assistance dans les processus de recrutement) ont porté l'ensemble du groupe avec une croissance en données pro-forma de 13,7%.

"Les activités de LanguageLine Solutions, principal contributeur au chiffre d’affaires des activités 'services spécialisés', ont enregistré une croissance significative reflétant des gains de parts de marché dans son secteur en croissance rapide aux Etats-Unis. Cette excellente performance s’explique par la poursuite du développement des solutions d’interprétariat par vidéo et par téléphone ainsi que par le développement de plateformes digitales", explique Teleperformance.

Le groupe a confirmé ses objectifs pour 2024, à savoir une croissance pro forma comprise entre 2% et 4% et une hausse de sa marge opérationnelle retraitée (Ebitda) de 10 à 20 points (soit 0,10 à 0,20 point de pourcentage) par rapport au chiffre de 14,9% de 2023 et hors coûts d'intégration de Majorel.

Olivier Rigaudy a répété que la croissance du groupe s'accélérera au cours des prochains trimestres, car la base de comparaison sera de plus en plus clémente. En 2023, après 11% au premier trimestre, Teleperformance et Majorel avaient enregistré, ensemble, des croissances de 6% au deuxième trimestre, puis de 2,5%-3% au second semestre, a-t-il indiqué.

"Nous considérons cette performance légèrement meilleure au premier trimestre et la confirmation des perspectives pour l'année fiscale comme un premier pas encourageant dans le contexte de nos attentes de redressement progressif et d'accélération de la croissance, même si nous reconnaissons que cela nécessite une confirmation au cours des prochains trimestres", explique Stifel.

Une confiance à restaurer

"Il faudra plus pour restaurer pleinement la confiance des investisseurs après les nombreuses controverses auxquelles le groupe a dû faire face au cours des 18 derniers mois mais nous continuons à penser que (ces controverses) sont excessives", abonde le bureau d'études indépendant AlphaValue qui évoque un premier trimestre "rassurant".

Olivier Rigaudy est revenu sur les craintes du marché, qui redoute donc que l'émergence de l'IA générative vienne mettre au tapis le modèle économique de Teleperformance. "Même quand le marché a tort, il a raison", a-t-il soupiré.

Le dirigeant a évoqué une "méconnaissance" du secteur de la relation client externalisée, rappelant que son groupe travaille sur l'IA générative depuis "longtemps".

Il a rappelé les deux erreurs qui peuvent être commises. Premièrement "croire que la machine va remplacer l'homme" alors qu'elle "augmente" l'homme, la présence humaine restant indispensable tant à l'écrit qu'à l'oral, a expliqué le dirigeant. Deuxièmement, Olivier Rigaudy a indiqué qu'il était erroné de penser que "le marché va rester tel qu'il est" avec l'IA générative, et que de nouvelles opportunités n'apparaîtront pas. Il a cité l'exemple de la modération de contenus, un métier qui n''existait pas il y a cinq ans" et qui génère désormais 700 millions d'euros de revenus chez Teleperformance.

Message complété le 02/05/2024 18:16:17 par son auteur.

HSBC maintient l'achat

Actualité publiée le 02/05/24 16:45

(CercleFinance.com) - HSBC a maintenu jeudi sa recommandation d'achat et son objectif de cours de 150 euros, jugeant 'encourageante' la dernière publication trimestrielle du spécialiste de l'externalisation de la relation client.

Du point de vue de l'analyste, le marché voudra très certainement disposer de davantage d'éléments rassurants et d'une meilleure visibilité sur l'évolution du modèle d'affaires (et notamment des implications de l'IA) avant d'accorder de nouveau sa confiance au groupe.

Mais il juge aussi les résultats de premier trimestre encourageants, notamment au regard des autres publications du secteur, et considère que les multiples de valorisation actuels (PER 2025 de 5.5x pour un rendement du flux de trésorerie FCF de 17%) ne reflète ni le potentiel de croissance, ni la rémunération généreuse que l'entreprise propose à ses actionnaires.

|

Répondre

|

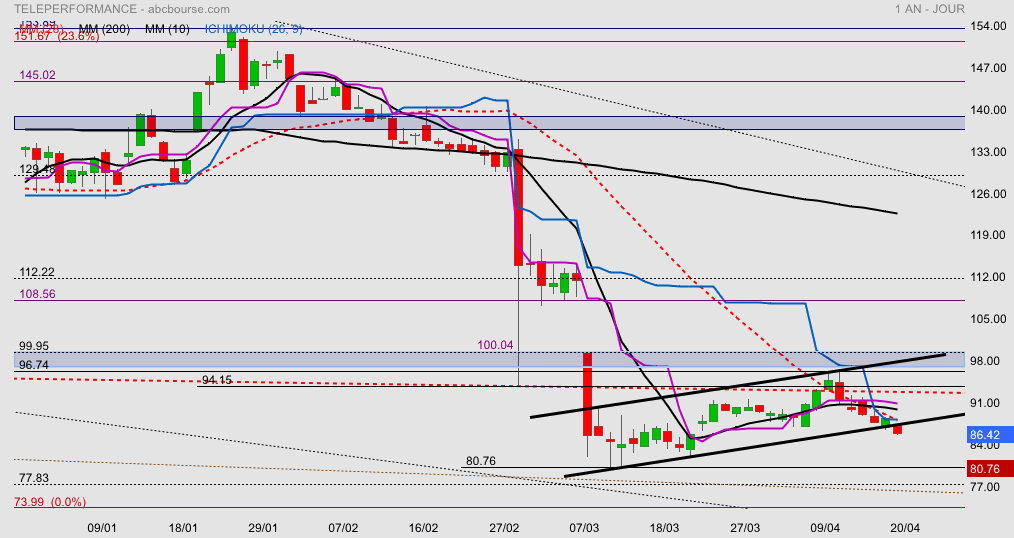

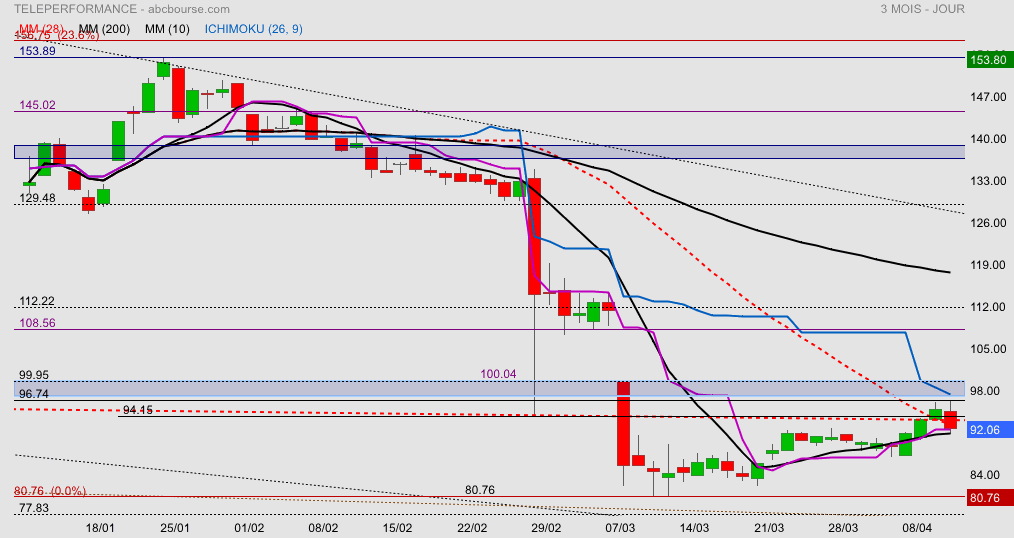

Téleperformance fini en baisse ce soir 86.42€..

On constate la sortie par le bas d’un flag ou drapeau qui en cas de confirmation n’annonce rien de bon..

|

Répondre

|

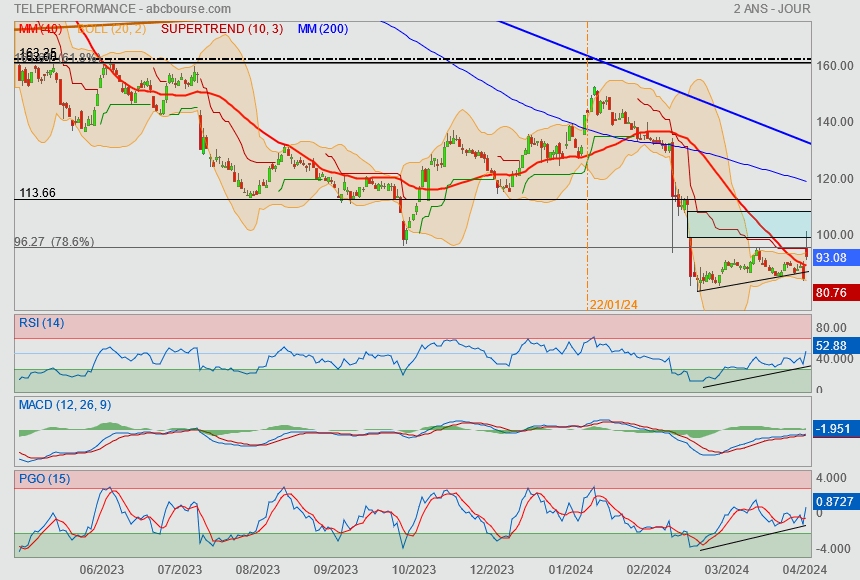

Teleperformance clôture en forte baisse 92.06 refus pour l’instant de franchir les obstacles, attention cassure mm10- TS ichimoku testés ce jour

Le prix est coincé entre résistances (96-100) KS Ichimoku baissier et mm10- TS ichimoku faudra choisir…

|

Répondre

|

Forum de discussion Teleperformance

202405262145 982821 Suivez les marchés avec des outils de pros !

Suivez les marchés avec des outils de pros !