Salut, merci du soutien…

Je réponds à ta question…

Sauf qu'une partie des gens sont tellement crédules et naïfs, qu'ils ne vont pas faire la moindre recherche et tout prendre pour argent content.

Subir encore des attaques personnelles vis à vis de gens qui font vivre le forum et comme il en a délivré ces dernières jours n'est pas acceptable.

Enfin comme on le voit : ce type de profil pense qu'il peut venir impunément raconter de la bouse à longueur de post.

Le mépris a ses limites et ça ne l'empêche pas de recommencer…

@Garsd'1

Laissez tombé. Ca fait trois fois que vous lui répétez les mêmes choses. Il n'a manifestement rien compris.

Il n'existe qu'au travers des réponses que nous lui faisons. Plus elles sont longues, plus il croit avoir de l'importance, du crédit.

Le mépris est la meilleure arme. Une réponse systématique très courte a ses posts du type "Les arguments du précédent message sont faux et/ou inapropriés" préviendront les forumeurs moins expérimentés et feront gagner du temps à tout le monde.

Qu'en pensez vous ?

Je note : "exactement comme vet affair ou orchestra"

Aucun rapport avec Vet'affair ou Orchestra.

: (

je cite "Une faillite annoncée comme des centaines de milliers de pme en france"

C'est encore parfaite faux puisqu'en 2024, le nombre de défaillances d’entreprises françaises atteint 66 000 et encore que Maisons du Monde n'est pas annoncé en difficultés financières .

https://www.vie-publique.fr/en-bref/297391-faillites-dentreprises-pourquoi-une-forte-hausse-en-2024

: (

++++++++++++++++++++++++++++++++++++++++++++++

Ras le bol de vos interventions guère brillantes systématiquement dans le dénigrement gratuit "peu à propos" et "faites d'amalgames non pertinents" qui viennent chaque jour polluer de nouveaux forums matin et soir comme au dessous sur cette file…

: (

++++++++++++++++++++++++++++++++++++++++++++++

Ok, tant pis, je vais donc dire ce que j'ai à dire …(Désolé JD1976 pour ta file…)

: (

Puisque ce que je dis est encore qualifié de " délire " par ludomalo sur la file "Kering", je vais m'exprimer clairement et je suis loin d'être le seul à le penser sur le forum.

J'ai fait une compilation.

: (

Au lieu de cela, on a un éléphant rouge qui s'agite dans un magasin de porcelaine fine, qui s'assoit sur les vitrines, et encore avec du mépris…

Je note : "gadin ça serait cool d'arrêter ton délire et de polluer toutes les files en me citant. merci ( je t'ai rien fait moi ) "

Un comble, tu viens polluer les files avec des inepties sous de multiples pseudos, et tu viens te plaindre que tu es démasqué : p'ovre petit Caliméro…

Et donc, ce serait bien d'arrêter :

• de prendre les membres du forum pour des idiots, et des perdreaux de l'année

• de revenir x fois avec des pseudo différents : ludomalo, sholl, Lionelcamy, myron, etc…

https://www.abcbourse.com/forums/msg1063571_verallia-etudie-l-offre-publique-de-bwgi-sans-retrait-de-la-cote

https://www.abcbourse.com/forums/msg1051743_rubis---gtgtgt-le-management-inquiete

• de prétendre être "trader pro" alors que visiblement tu l'es pas

• de venir répandre et troller de fausses informations sur les files du forum comme par exemple, Vallourec qui est totalement désendetté contrairement au message pourri que tu as publié ce début de semaine…

https://www.abcbourse.com/forums/msg956111_vallourec--faites-le-bon-choix-

• de répandre sur le forum des imbécillités produites à l'usine à troll de Poutine sur le forum Eutelsat par exemple

https://www.abcbourse.com/forums/msg1063079_eutelsat-inferieur-a-starlink

• de dénigrer les membres du forum TESLA : "et là tu as le petit retraité de limoges et le rmiste de sarcelles et le prof de géo de tarbes qui rappliquent la bave aux lèvres pour lui cracher dessus."

https://www.abcbourse.com/forums/msg1062926_tesla-en-chute-libre--76-en-allemagne--26-en-france-un-effondrem• d'utiliser plusieurs pseudo en même temps pour jouer de la duplicité : "c'est pas moi , c'est l'autre "…

• d'utiliser encore la duplicité des pseudo pour te mettre des pouces : pitoyable…

• d'utiliser régulièrement du langage "anglais" pour donner à croire et à voir l'image de ce que l'on n'est pas…

• d'utiliser de vieux posts, et des messages partiels sortis de leur contexte et de leur historique financier datant de plusieurs années pour tenir des discours abracadabrantesque comme sur Eutelsat, Rubis, Europa Corp et d'autres titres à mon sujet…

: (

Commence par t'acheter des piles, une calculette et un manuel comptable au lieu de systématiquement dénigrer les chiffres.

Et lis les publications des entreprises sur le site "investisseurs", ça t'évitera de répandre les faussetés de Simply Wallet.

Si un site boursier australien connaissait mieux les entreprises françaises que les sites boursiers français, il y a longtemps que ça se saurait.

Le site ABC Bourse met pleins d'outils à disposition gratuitement et visiblement pour l'instant, tu n'es pas capable de les utiliser correctement. Mais je note qu'en plus, tu permets de venir nous faire la morale.

Saches qu'on n'est pas à la foire aux bouses et qu'encore, plus le nombre de bouse est élevé sur le foirail, plus c'est mauvais signe pour le commerce de bestiaux.

Et enfin si c'est tellement mieux sur "Simply Wallet" dont tu abreuves sans la moindre argumentation : restes-y…

Et on se demande pour la plupart ce que viennent faire les soit-disant "trader pro" sur un forum boursier principalement de débutant, et d'amateurs passionnés ?

Merci de répondre à la question. Ça nous intéresse beaucoup…

J'ai déjà posé la question 2 fois et j'ai pas de réponse : hormis la désertion du sujet du forum.

: (

exactement comme vet affair ou orchestra :::: une faillite annoncée comme des centaines de milliers de pme en france en ce moment

Le résultat net s'élève à -115,3 millions d'euros en 2024 (lire + bas pourquoi)

Par La Rédaction Publié le 11/03/2025 à 07h17

(Boursier.com) — Maisons du Monde publie un chiffre d'affaires de 1,002 milliard d'euros associée à une génération d'un flux de trésorerie disponible (FCF) de 15 millions d'euros, portée par une maîtrise stricte du besoin en fonds de roulement (BFR) et par 45 M€ d'économies malgré un chiffre d'affaires en baisse (-10,2% en Lfl). Le parc de magasins atteint 338 magasins, dont 14 opérés par des affiliés. 63 magasins ont été remodelés, avec le déploiement du nouveau concept dans deux centres commerciaux, tout en maintenant un ratio dépenses d'investissement (Capex)/ventes inférieur à 2,5%.

Le résultat net s'élève à -115,3 millions d'euros contre 8,8 millions d'euros au 31 décembre 2023, et comprend :

- Un résultat financier de -22 millions d'euros, stable vs 2023 ;

- Les autres produits et charges opérationnels non courants s'élèvent à -11,6 millions d'euros, contre -8,9 millions à fin décembre 2023, principalement liés aux coûts de fermeture des magasins

- Un impairment de -81 millions d'euros (charge non-cash) sur le goodwill historique ;

- Une charge de 8 M€ liée à la juste valeur des instruments financiers de couverture ;

- Un impôt sur le résultat créditeur de 6,5 millions d'euros contre une charge de 5,2 millions en 2023

Au vu du résultat net négatif, il ne sera pas proposé de versement de dividendes à la prochaine assemblée générale de juin 2025.

La direction rappelle la mise en place du programme de fidélité en France en octobre 2024 et l'ajustement du mix media avec un recentrage sur la Marque, ainsi qu'une amélioration de l'expérience client (NPS) de 4 points.

Perspectives 2025-2026 : Retour à la croissance

Nouvelle ambition sur les économies : plus de 100 M€ sur 3 ans, contre 85 M€ annoncés précédemment, soit environ 60 M€ sur 2025-2026; Amélioration du BFR d'environ un mois vs 2024 principalement par la maitrise du stock; Poursuite de la simplification du modèle opérationnel : réduction additionnelle de 10% du nombre de références et réduction du parc fournisseur de 50% à fin 2025 (vs 2022); Poursuite des rénovations avec un focus particulier sur les centres commerciaux. Objectif d'atteindre 100 magasins au nouveau concept à fin 2025, tout en maintenant un ratio capex/ventes autour de 2,5%.

François-Melchior de Polignac, Directeur Général, a commenté : "Nous réalisons des progrès constants avec la transformation du plan Inspire Everyday. Nous allons continuer d'investir dans notre marque, dans l'expérience client tant sur le web qu'en magasin, et dans le caractère distinctif de notre offre afin de préparer le retour à la croissance. En parallèle, nous capitaliserons sur nos réalisations de 2024 pour simplifier davantage notre modèle opérationnel, réduire notre base de coûts et améliorer notre potentiel de génération de flux de trésorerie. Grâce à ces actions, nous restons en bonne voie pour atteindre notre objectif de générer un flux de trésorerie disponible cumulé supérieur à 100 millions d'euros sur la période 2024-2026, après avoir généré 15 millions d'euros en 2024."

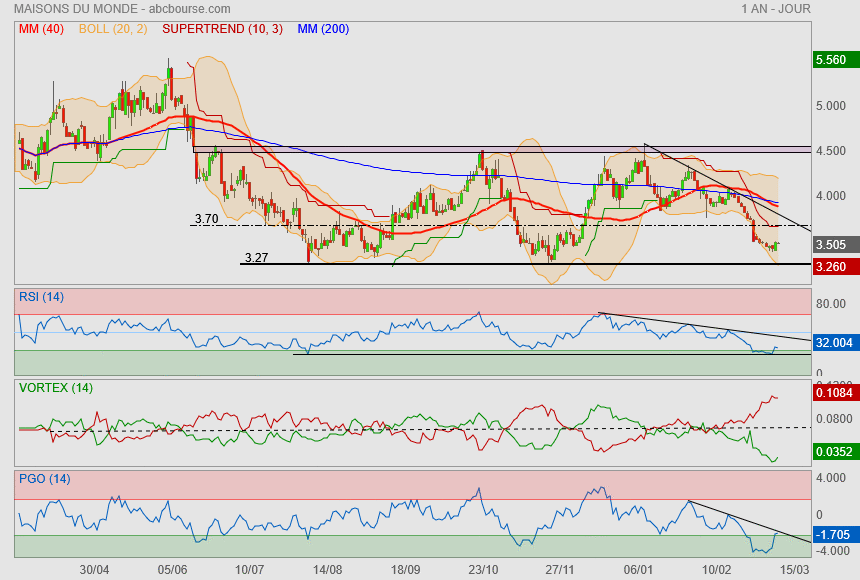

La situation n'est pas encore mûre..

d'autant que le dossier est très compliqué (consommation des ménages).

Mais une chose m'interpelle grandement

c'est la mâchoire du crocodile (Vortex) qui est excessivement ouverte.

ça ne parait pas tenable et il n'est qu'une question de temps pour lui refermer la gueule.

une touchette des 3.27 pourrait être le fil déclencheur

Oups pas vu avant de faire mon post :

11/03/2025 Résultat annuel Avant ouverture

Les résultats vont être dégueulasse

mais seront-ils moins pire que ce que le marché price ? suspens !

Pas fameux, faut bien le reconnaître

MAISONS DU MONDE : SANCTIONNÉ !

04/02/2025

Maisons du Monde trébuche de 5% à 3,92 euros après avoir dévoilé un chiffre d'affaires en baisse de 10,6% au 4ème trimestre 2024 à 295,4 millions d'euros. TP ICAP Midcap parle d'une publication en ligne avec ses attentes. La bonne nouvelle est la génération d'un FCF positif en 2024 grâce à une bonne maitrise du BFR et des capex. Malgré cela, le groupe a sollicité ses partenaires bancaires pour aménager ses covenants, ce qui ne constitue pas une surprise pour le broker, mais souligne la pression sur la rentabilité attendue sur l'exercice. Le courtier est à l''achat' sur le titre, considérant que le risque sur la situation financière s'éloigne avec cette capacité démontrée du groupe à limiter la consommation de cash dans un contexte particulièrement difficile.

Toujours en baisse !

----------------

Les ventes de Maisons du Monde ont continué leur chute en 2024

Le 04 février 2025 à 07:06

Paris (awp/afp) - L'enseigne d'ameublement et de décoration Maisons du Monde, minée par un contexte économique difficile, a subi une nouvelle chute de ses ventes en 2024, a-t-elle annoncé mardi dans un communiqué, mais elle s'attend à renouer avec la croissance au cours de cette année.

Le chiffre d'affaires du groupe français a dégringolé de 11,2% l'an dernier pour se fixer à 1,002 milliard d'euros (941 millins de francs suisses). Il avait déjà baissé de 9,3% en 2023.

"En France, le ralentissement de la croissance économique, exacerbé par un climat politique instable et une incertitude persistante, a pesé sur la confiance des consommateurs, entraînant une baisse des intentions d'achat, en particulier pour les biens discrétionnaires tels que l'ameublement et la décoration", détaille le groupe dans son communiqué, à propos du recul de ses ventes au quatrième trimestre 2024.

Sur l'ensemble de l'année dernière, le repli des ventes a autant touché la France (-11,1%), où l'entreprise réalise un peu plus de la moitié de son activité, que l'international (-11,2%).

Les produits de décoration ont davantage souffert de la consommation en berne avec une chute annuelle de leurs ventes de 14%, alors que les ventes de meubles ont reculé de 7,3%.

Presque les trois quarts des ventes du distributeur se sont faites en magasin, soit 723 millions d'euros (-11,7%), sur l'année passée.

Mais le directeur général du groupe, François-Melchior de Polignac, compte sur le plan de transformation lancé par l'enseigne en début d'année dernière pour relancer l'activité. Maisons du Monde devrait retrouver de la croissance à partir du deuxième semestre 2025, a-t-il dit lors d'un appel avec la presse, en amont de la publication des résultats.

Ce plan, qui s'étale sur trois ans, comprend notamment de larges économies et un repositionnement de l'offre du groupe.

TP ICAP Midcap parle d'une publication en ligne avec ses attentes. La bonne nouvelle est la génération d'un FCF positif en 2024 grâce à une bonne maitrise du BFR et des capex. Malgré cela, le groupe a sollicité ses partenaires bancaires pour aménager ses covenants, ce qui ne constitue pas une surprise pour le broker, mais souligne la pression sur la rentabilité attendue sur l'exercice. Le courtier est à l''achat' sur le titre, considérant que le risque sur la situation financière s'éloigne avec cette capacité démontrée du groupe à limiter la consommation de cash dans un contexte particulièrement difficile.

Les ventes au 3ème trimestre ont sensiblement été affectées par un environnement volatil et les rénovations de magasins

Par Hector Chaunu Publié le 24/10/2024 à 08h52

(Boursier.com) — Les ventes au 3ème trimestre ont sensiblement été affectées par un environnement volatil et les rénovations de magasins, souligne Maisons du Monde qui note cependant une amélioration de la tendance observée en septembre. Les ventes du du T3 sont en baisse de 14,3% à périmètre comparable (non ajustées des magasins en cours de rénovation sur le trimestre), avec un mois de septembre qui montre une évolution plus favorable à -9,4%.

Le Plan de transformation est jugé en bonne voie :

Discipline financière : Objectif annuel d'économies de coûts de 45 millions d'euros et réduction de stocks et des capex en ligne avec les prévisions. Réseau de magasins : 20 magasins rénovés, 41 en cours de rénovation avec une réouverture prévue début novembre, avant le pic de fin d'année.

Les nouveaux concepts de magasins affichent une performance très supérieure au reste du réseau : les 6 magasins avec le plus d'historique ont une évolution des ventes supérieure à deux chiffres vs leurs comparables et une croissance positive des ventes vs l'année dernière depuis leur réouverture. Retraitées des magasins en transformation durant le T3, les ventes de septembre du réseau de magasins présentent une baisse de -7,3%.

François-Melchior de Polignac a commenté : "Nous restons pleinement engagés à transformer notre modèle dans le cadre du plan Inspire Everyday et nous progressons bien malgré un contexte économique volatil. Nous avons mis en place une discipline financière rigoureuse avec une gestion stricte des coûts et du cash. Nos efforts se concentrent également sur l'amélioration continue de l'expérience Client, le développement de notre réseau de magasins avec nos partenaires, et le renforcement de l'accessibilité de notre offre tout en réduisant les inefficiences du modèle. Le plein effet de cette transformation n'est pas encore visible en cette période de transition, mais nous nous attendons à ce qu'il se concrétise dans les trimestres à venir.La reconnexion avec notre Client est une priorité pour nous, notamment à travers le lancement de notre tout premier programme de fidélité, Ma Maison du Monde, au début du mois d'octobre.Conçu par et pour nos Clients, ce programme reflète notre engagement à créer des expériences uniques et personnalisées tout en renforçant le lien émotionnel avec notre Marque, inspirante, accessible et durable."

Secteur en berne !

-------------

Miliboo : recul de 13,2% de son chiffre d'affaires trimestriel

Actualité publiée le 12/09/24 18:17

(AOF) - Miliboo, la marque digitale d’ameublement, a dévoilé son chiffre d'affaires non audité du premier trimestre de l'exercice 2024-25. Pour la période du 1er mai au 31 juillet 2024, il ressort à 9,28 millions d'euros, en recul de 13,2%. "Notre début d'exercice est le reflet d'un marché peu dynamique, affecté par la crise immobilière, notamment dans le neuf, et par une consommation des ménages en berne", résume Guillaume Lachenal, président-directeur général et fondateur de Miliboo en 2005.

Les ventes hors de France s'affichent en progression de 4,7% "avec la poursuite du développement des ventes Internet en Allemagne, en Belgique et en Italie notamment".

Dans un contexte économique qui reste incertain, Miliboo reste prudent et vise à redynamiser progressivement ses ventes en s‘appuyant notamment sur ses " best sellers ", en tenant compte de la sensibilité prix mais sans sacrifier sa marge brute.

Le groupe indique maintenir en parallèle une gestion rigoureuse de ses dépenses opérationnelles.

----------------------

Pénalisé par un marché moins porteur pour l'ameublement, Roche Bobois trébuche en Bourse

jeudi 12 septembre 2024 à 11h12

(BFM Bourse) - Le spécialiste de l'ameublement haut de gamme a publié des comptes semestriels en forte baisse, et abaissé ses perspectives pour le reste de l'année 2024. Roche Bobois est logiquement sous pression à la Bourse de Paris.

Roche Bobois, qui se targue d'être une référence mondiale de l'ameublement haut de gamme et du "French art de vivre" à travers sa marque éponyme, affronte une première partie d'année 2024 compliquée. Sa clientèle au fort pouvoir d'achat, capable de débourser des milliers d'euros, n'immunise plus le groupe français contre un contexte économique moins favorable aux actions du secteur de la consommation.

La dernière publication de Roche Bobois illustre ces difficultés, la direction citant "un contexte de marché moins porteur pour l'ameublement".

Des résultats inférieurs aux attentes

Au premier semestre 2024, le chiffre d'affaires de Roche Bobois s'est élevé à 204,4 millions d'euros, soit un effritement des ventes de 7,8% (-8% à changes constants) par rapport aux 221,7 millions d'euros dégagés au 30 juin 2023. La société précise que ce chiffre d'affaires aurait pu être supérieur à celui annoncé, sans le décalage ponctuel de livraisons d'articles d'un total de 5 millions d'euros sur le second semestre. Ce report a été lié à un retard logistique chez un fournisseur en Italie, qui selon Roche Bobois, est en "phase d'être réglé".

Ce repli des facturations est loin d'être neutre sur le niveau de rentabilité du groupe au premier semestre. Le résultat brut d'exploitation (Ebitda) courant ressort "comme attendu par la direction" en forte baisse, à 36,6 millions d’euros (-26,6% par rapport au 1er semestre 2023). Ce niveau d'Ebitda s'avère cependant inférieur aux attentes de TP ICAP Midcap qui tablait sur 40,7 millions d'euros pour cet indicateur de rentabilité.

La marge correspondante s'effrite logiquement, pour atterrir à 17,9%, en baisse de 4,6 points de pourcentage par rapport au 1er semestre 2023.

"Comme attendu la marge brute s’est montrée plutôt résiliente avec un recul de seulement 10 points de base (0,1 point de pourcentage à 60,4%. Les dépenses d'investissement progressent de 1,3% alors que nous attendions un léger recul", avance Florent Thy-tine, responsable de la recherche actions chez TP ICAP Midcap.

Le résultat net a plus qu'été divisé par deux à 8,1 millions d'euros au premier semestre contre 19,6 millions d'euros, l'an passé, en raison de la forte chute du résultat opérationnel (-55% sur un an).

Pour l'analyste, la seule "bonne nouvelle" de la publication provient de la génération de trésorerie, avec une hausse du flux de trésorerie libre (FCF), à 13,7 millions d'euros contre 6,8 millions d'euros un an plus tôt grâce essentiellement à une variation du besoin en fonds de roulement favorable et une baisse des investissements.

Des perspectives ternes

Pour autant, la direction envisage du mieux pour la suite de 2024, et vise un retour à une légère croissance de son chiffre d'affaires au second semestre. Roche Bobois admet que cette reprise espérée de l'activité sur la deuxième partie de 2024 ne compensera pas la totalité du retard pris au premier semestre.

Ainsi, la société vise désormais un chiffre d'affaires de l'ordre de 418 millions d'euros, ce qui traduit un repli de 2,7% par rapport aux 429,5 millions d'euros réalisés en 2023. Cette nouvelle prévision s'avère décevante, en juillet dernier, Roche Bobois confirmait viser un chiffre d'affaires équivalent, voire légèrement supérieur à son record de 2023.

La nouvelle mire annoncée par la direction de Roche Bobois s'avère aussi très courte par rapport au consensus cité par TP ICAP Midcap, logé à 434 millions d'euros de chiffre d'affaires pour 2024.

"Rappelons que même si l’objectif d’un chiffre d’affaires en retrait de seulement 2,7% peut paraitre plutôt résilient dans le contexte actuel, elle cache des effets périmètres et donc une performance organique nettement inférieure", abonde le spécialiste.

Quant au résultat brut d'exploitation, la société dégrade aussi ses ambitions par rapport à celles annoncées en juillet dernier. Elle vise désormais un recul de 15% à 20% de son Ebitda courant par rapport aux 83,2 millions d'euros réalisés en 2023, contre une précédente prévision d'une baisse comprise entre 5% et 10%.

Le constat est sans appel pour Florent Thy-tine puisque cette publication concrétise une "prudence" qu"il exprime sur le dossier depuis plusieurs mois maintenant. Ainsi, il révise ses estimations à la baisse avec une répercussion sur le bénéfice par action 2024 estimée à -22%.

L'analyste dégrade par ricochet sa recommandation à "vendre" contre "conserver" auparavant sur Roche Bobois, n'anticipant pas une inversion à court terme du newsflow (flux de nouvelles) sur la valeur. Son objectif de cours est aussi abaissé, passant de 44 euros à 39 euros.

MAISONS DU MONDE : GRIMPE MALGRÉ DES RÉSULTATS SANS RELIEF

29/07/2024 1

Maisons du Monde grimpe de 3,6% à 3,9 euros en ce début de semaine malgré la présentation de résultats semestriels fortement dégradés avec une perte nette de 24,3 ME. Au cours du second semestre, le groupe entend poursuivre l'exécution de son plan de transformation " Inspire Everyday " en accélérant certaines initiatives pour conduire la transformation de son modèle commercial tout en rationalisant son modèle opérationnel. " Ces initiatives contribueront à générer un Cash Flow libre cumulé supérieur à 100 millions d'euros d'ici 2026 ", a précisé le management.

Oddo BHF évoque un premier semestre en recul prononcé tandis que la visibilité pour le second semestre reste faible. Le plan de transformation (adaptation de l'offre, programme d'économie de coûts, réduction de l'intensité capitalistique...) semble cohérent avec l'environnement économique actuel mais l'ampleur de la restauration des marges à horizon 2026 reste, à ce stade, incertain (le broker retient une marge d'EBIT de 7,1% en 2026 vs 9,7% en 2019). 2024 restera une année de transition. Dans ce contexte, le courtier réitère son opinion 'neutre' et sa cible de 5 euros en attendant d'avoir plus de visibilité sur les tendances d'activité du T3 (au niveau de cours actuel, le marché s'attend implicitement à une baisse des résultats 2025 d'environ 15%).

TP ICAP Midcap avait anticipé cette nette dégradation des résultats. Au vu du potentiel du titre avec un objectif de cours qui reste inchangé à 5,4 euros, l'analyste rehausse sa recommandation à l''achat'. il n'attend pas de retournement au S2 mais pense que le point bas est atteint. Une légère amélioration constituerait une bonne nouvelle. Le groupe a démontré sa capacité à protéger le cash et poursuivre son plan de réduction des coûts. Le broker n'exclut pas de nouvelles pressions à la baisse sur le titre, mais elles seront l'occasion de constituer une petite position dans un premier temps...

Pénalisé par le décrochage de la consommation, Maisons du Monde passe dans le rouge

Au deuxième trimestre, son chiffre d'affaires est en recul de 9,7% à 243,4 millions d'euros, indique le groupe français dans un communiqué.

L'enseigne d'ameublement et de décoration Maisons du Monde est passée dans le rouge, pénalisée par «un fort décrochage de la consommation» en juin, et affiche une perte de 24,3 millions d'euros au premier semestre 2024, sur fond de ventes en repli au 2e trimestre, a-t-elle indiqué vendredi. Au deuxième trimestre, son chiffre d'affaires est en recul de 9,7% à 243,4 millions d'euros, indique le groupe français dans un communiqué.

Au premier semestre l'an dernier, l'enseigne avait réalisé un million d'euros de bénéfice après impôt. La perte du premier semestre 2024 avait été «anticipée» et inclut un résultat financier négatif de 11,5 millions d'euros et une perte de 800.000 euros liés à des opérations de change, précise Maisons du monde. «La confiance et l'appétit de consommation sont restés en berne», avait déclaré en mai à l'AFP François-Melchior de Polignac, directeur général de l'enseigne. Maisons du Monde souffre aussi de la crise de l'immobilier et «des niveaux très bas de la construction de logements neufs», avait-il précisé.

Les ventes de décoration, qui représentent la moitié du chiffre d'affaires de Maisons du Monde, ont reculé de 13,2% au second semestre. L'autre moitié, la vente de meubles, a également régressé (-6,3%). Après une année 2023 marquée par la fermeture de 13 magasins et cinq transferts vers des affiliés, Maisons du Monde a engagé un plan de relance, qui inclut notamment de larges économies sur trois ans. «Ce plan de transformation présenté plus tôt cette année est maintenant bien avancé et se déroule comme prévu», estime François-Melchior de Polignac, cité dans le communiqué du groupe vendredi.

En mai, Maisons du Monde indiquait viser de nouvelles ouvertures de boutiques dans des zones jugées plus rentables, pour atteindre 400 points de vente à fin 2026. Maisons du Monde souhaite par ailleurs réduire son offre de produits, car les clients «disent que c'est un peu compliqué de s'y retrouver dans le choix», avait expliqué M. de Polignac en mai. Autres objectifs de l'enseigne, qui compte 7.350 salariés dont près de 4.200 en France: diminuer les prix et diviser par deux le nombre de fournisseurs.

MM OBJ 7 EUROS

McPHY ENERGY OBJ 8 EUROS

LES DEUX DOSSIERS SMALL DE FEU !!!!!!!!!!!!!!!!

C'est clair qu'elle va booster !!!!!

c'est dingue de s'accrocher à une valeur qui ne fait que baisser

l'autre qui pariait à 6.50, avec quelle donnée graphique?

elle est baissière, on est déjà 3.735, tous les indicateurs techniques sont ds le rouge, ce sont les vendeurs qui font la loi

ce n'est pas le moment du tout de se positionner...

mettez le zigzag, indicateur visuel les sommets (les + hauts) sont de + en + bas., le DMI est rouge, le RSI est au + bas donc aucun acheteur potentiel

je crains qu'ils vont la retirer de la côté tellement elle tombe..

MAISONS DU MONDE : MARGE OPÉRATIONNELLE NÉGATIVE AU PREMIER SEMESTRE

26/07/2024

Le groupe Maisons du Monde a vu ses ventes reculer encore de 9,7% au deuxième trimestre 2024 comparées au 2ème trimestre 2023 (-8,9% à périmètre comparable et hors Royaume-Uni), intégrant un fort décrochage de la consommation en juin 2024.

Les ventes en ligne se sont élevées à 76,7 millions d'euros, en baisse de 8%. Les ventes en magasin ont baissé de 10,5% (-8,8% à périmètre comparable). Les trois magasins pilotes rénovés au 1er trimestre ont enregistré une croissance à deux chiffres de leurs ventes ce trimestre.

Maisons du Monde a fermé 5 magasins, dont 2 ont été transférés en affiliation. À fin juin 2024, le réseau comprend 340 magasins, dont 7 sous affiliation et 3 en franchise.

Le chiffre d'affaires semestriel recule de 9,6% à 491,1 ME. Net des baisses de prix appliquées en début d'année, le taux de marge brute, à 65,3%, est en hausse de 150 points de base comparée au 1er semestre 2023, notamment grâce à la poursuite des effets favorables des coûts de fret et à la contribution positive de la Marketplace.

La marge d'EBIT est négative à -1,2% comparée à 3% au 1er semestre 2023, fortement impactée par la baisse des ventes. Le résultat net semestriel s'élève à -24,3 millions d'euros contre 1 million d'euros au 30 juin 2023.

Le groupe indique bénéficier à fin juin 2024 de 174 millions d'euros de liquidités et disposer de financements garantis par son pool bancaire jusqu'en avril 2028.

Au cours du second semestre, Maisons du Monde entend poursuivre l'exécution de son plan de transformation " Inspire Everyday " en accélérant certaines initiatives pour conduire la transformation de son modèle commercial tout en rationalisant son modèle opérationnel.

" Ces initiatives contribueront à générer un Cash Flow libre cumulé supérieur à 100 millions d'euros d'ici 2026 ", précise le groupe.

Poussez madame .. Poussez !

en espérant que la montagne n'accouche pas d'une souris

MAISONS DU MONDE : RECULE APRÈS UN DÉBUT D'ANNÉE COMPLIQUÉ, SANS SURPRISE

Maison du Monde redonne 4,95 euros après un point trimestriel marqué par un recul des ventes de 9,5%. Une évolution cohérente avec le discours du management lors des résultats annuels en mars, note Oddo BHF. Au-delà de ce trimestre sans surprises, le plan de transformation (adaptation de l'offre, programme d'économie de coûts, réduction de l'intensité capitalistique...) semble cohérent avec l'environnement économique actuel mais l'ampleur de la restauration des marges à horizon 2026 reste, à ce stade, incertain, souligne le broker. 2024 restera une année de transition. Dans ce contexte, il réitère son opinion 'neutre' avec un objectif de 5 euros.

Même son de cloche du côté de TP ICAP Midcap qui évoque une publication conforme à ses attentes et à celles du groupe. Le communiqué ne donne aucun élément sur les perspectives 2024. Le contexte actuel laisse peu de visibilité sur les mois à venir. La baisse d'activité reste encore marquée sur ce premier trimestre, ce qui ne l'incite pas à se précipiter sur le dossier à court terme. A 'conserver' sur la valeur, le broker vise 5,4 euros.

moi à mon avis elle va pas tarder à décoller vers 6,50 et son gap annuel

ca roule bien à l'HA depuis une semaine

Forum de discussion Maisons du Monde

202503140849 821502