EIFFAGE - News - Recos

Cours temps réel: 112,60 -0,35%| Cours | Graphes | News | Analyses et conseils | Société | Historiques | Vie du titre | Secteur | Forum |

Gros contrat signé pour 1,5 miliiard d'euros

C’est un chantier de taille qui s’annonce sur les côtes françaises. "Eiffage, via Smulders (filiale belge d’Eiffage Métal) a signé avec RTE, le gestionnaire du réseau de transport d’électricité français, un contrat de développement et de construction". Le projet porte sur trois sous-stations électriques maritimes destinées à raccorder des parcs éoliens offshore situés en Bretagne Sud, dans la région Narbonnaise Sud-Hérault et dans le Golfe de Fos.

Le montant global du marché est de plus de 1,5 milliard d’euros. Chaque installation sera capable de traiter jusqu’à 750 MW, de quoi alimenter des centaines de milliers de foyers en électricité verte.

-----------------------------------------------------------------------------------------------------------------

Le carnet de commandes d'Eiffage ne cesse pas de se remplir et nul doute que le titre va se maintenir vers des plus hauts d'ici la fin de l'année.

Actionnaire

|

Répondre

|

Bonsoir

1 ptit décompte

|

Répondre

|

Oui c'est qu'il faut quand même compter avec les marchés et les acquisitions intéressantes d'Eiffage qui ne cessent de s'ajouter au carnet de commandes.

Et les dernières recommandations d'analystes, même si l'on ne peut pas les prendre pour de l'argent comptant sont presque toutes bien au dessus de la valeur actuelle.

Actionnaire optimiste

|

Répondre

|

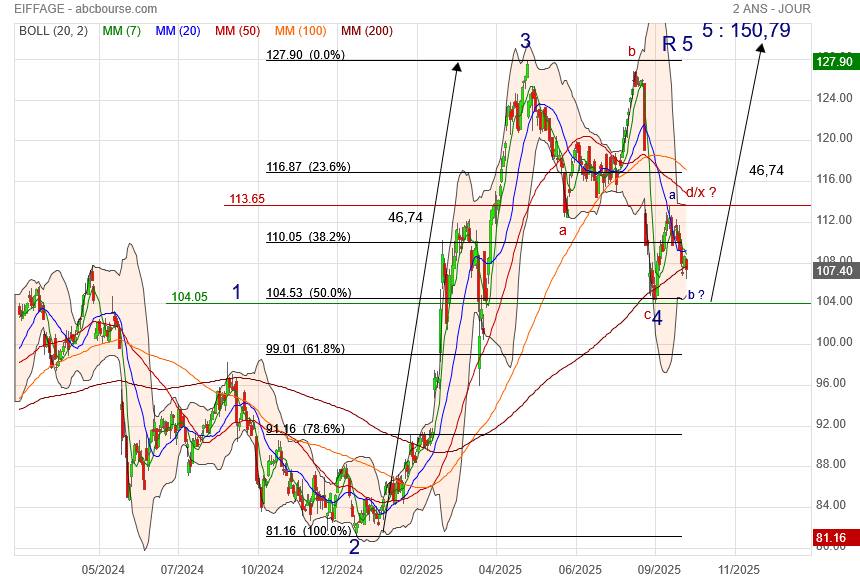

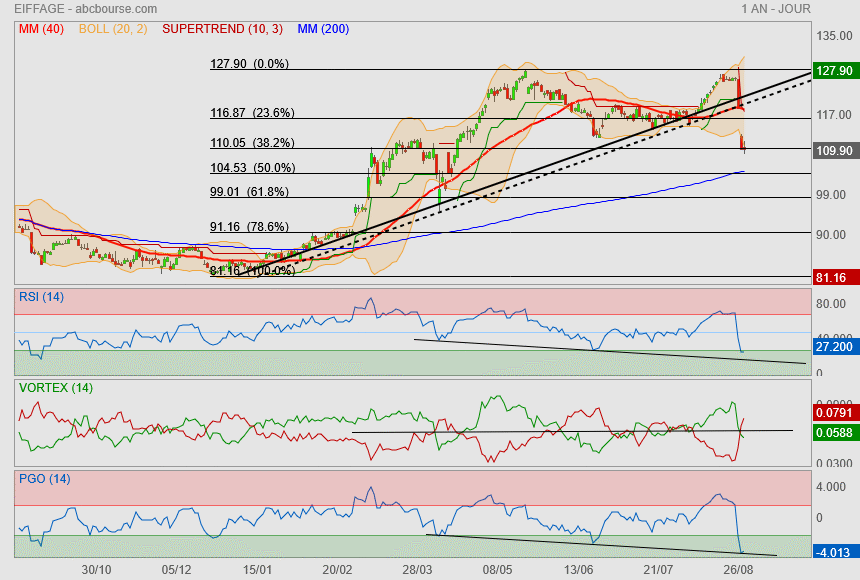

les 50% Fibo lance le rebond !

zone de polarité arrive en resistance

dommage, j'aurais aimé un retour à la Mm200

|

Répondre

|

Dernier post :

"Ici ça va donc très vite à la baisse..

L'instabilité n'étant pas terminée, on peut penser que nous irons jusqu'au 50% Fibo et du coup sur la Mm200."

--------------------------

Voili voilou pour ce qui concerne la Mm200..

on notera pour le coup la belle survente sur le Pgo

|

Répondre

|

publication

|

Répondre

|

C'est fort possible de voir un retour en direction des 105 euros mais malgré tout avec les constantes acquisitions rentables faites par Eiffage ceci lui permettra dès que la situation se normalisera de bien rebondir. Actionnaire pour le long terme je conserve mes positions.

Sa valeur reste inférieure à celle de pas mal de ses concurrents et les prochaines publications l'attesteront.

|

Répondre

|

Les sociétés autoroutières n'aiment pas les changements de gouvernement...

toujours peur de se prendre une taxe dans les dents

et la construction dépend beaucoup des contrats publics.

Ici ça va donc très vite à la baisse..

L'instabilité n'étant pas terminée, on peut penser que nous irons jusqu'au 50% Fibo et du coup sur la Mm200.

|

Répondre

|

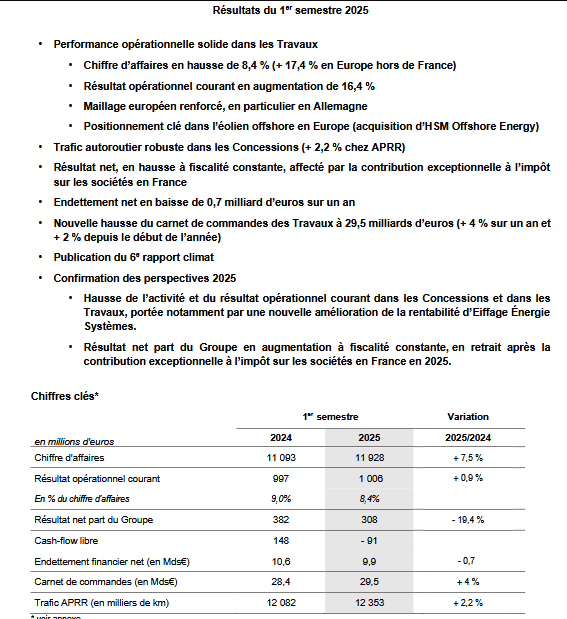

Le groupe annonce un chiffre d'affaires consolidé d'APRR hors Construction de 741,7 millions d'euros au 1er trimestre 2025, en croissance de 4,2 % (711,8 millions d'euros au 1er trimestre 2024).

Ce chiffre comprend Aliaé (A79) dont le chiffre d'affaires est de 12,3 millions d'euros sur la période, indique le groupe.

Le trafic total, mesuré en nombre de kilomètres parcourus, est en hausse de 1,4 % au 1er trimestre 2025 par rapport à l'année précédente. Le trafic des véhicules légers progresse de 1,5 % sur le trimestre et celui des poids lourds est en hausse de 1,0 %.

A mon avis il va y avoir une concentration dans le secteur de la construction.

|

Répondre

|

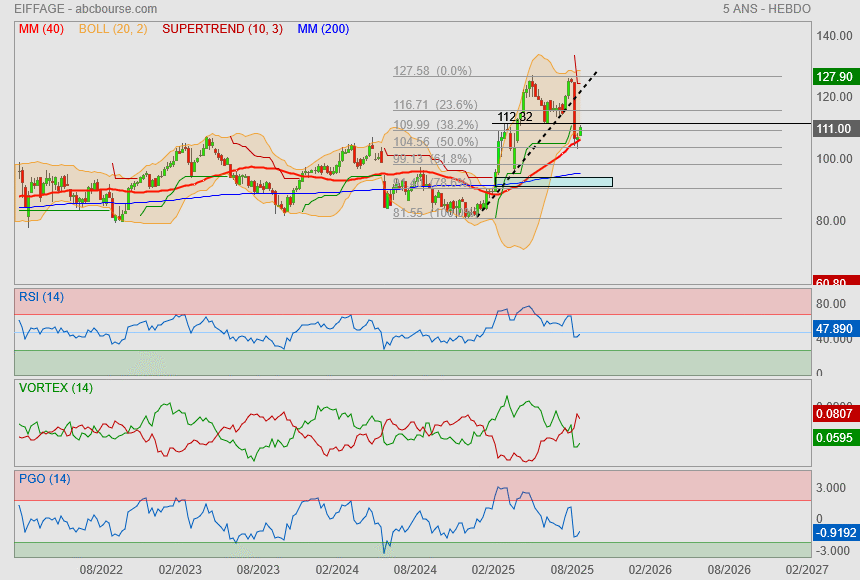

Eiffage : +25% depuis le 1er janvier

13/03/2025

Eiffage revient en arrière de 0,4% à 106,50 euros ce jeudi, alors que le secteur BTP continue de profiter d'un momentum favorable en vue de gros investissements publics. Le titre a ainsi grimpé de 25% depuis le 1er janvier... Le chiffre d'affaires consolidé du groupe s'est établi dans ce contexte à plus de 23,4 milliards d'euros sur l'année 2024, en hausse de 7,3% à structure réelle par rapport à 2023 et de +3,7% à périmètre et change constants (pcc). L'activité est ressortie en augmentation de +8,6% sur le 4e trimestre. Le résultat opérationnel courant d'Eiffage a progressé de +3% à 2,5 MdsE, malgré l'incidence de la nouvelle taxe sur les autoroutes à hauteur de 123 millions d'euros (hausse de +8,2% hors TEITLD). Le résultat net consolidé part du groupe s'est élevé à 1,041 MdE, en croissance de +2,8% (+9,2% hors TEITLD). Le résultat net par action est de 11,07 euros (10,65 euros en 2023). Parmi les derniers avis de brokers, JP Morgan est à 'surpondérer' avec un objectif qui passe à 134 euros, tandis que Jefferies est toujours à l'achat sur le dossier en visant 119 euros, alors que Barclays reste à 'surpondérer' avec un objectif de 148 euros.

Situation financière solide...

Le cash-flow libre s'est établi à près de 2,6 MdsE, en hausse de près de 0,4 MdE par rapport à 2023. Outre l'augmentation de l'Ebitda, il a bénéficié, pour la 5e année consécutive, d'une diminution significative du besoin en fonds de roulement de 0,7 MdE. Eiffage a réalisé d'importants investissements de croissance externe en 2024 à hauteur de 0,9 MdE, principalement dans la branche Energie Systèmes.

Deux acquisitions majeures ont ainsi été réalisées ou finalisées en Allemagne (Salvia et Eqos), faisant du groupe un acteur national de premier plan dans les services à l'énergie. Le Groupe s'est également renforcé aux Pays-Bas dans ces métiers. Dans les Concessions, il a porté sa participation au capital d'APRR à 52,5% (52% précédemment).

Perspectives affichées

Le carnet de commandes des Travaux a atteint 28,9 MdsE (+11% sur un an), en augmentation dans toutes les branches et de façon plus marquée chez Eiffage Energie Systèmes qui bénéficie de l'apport de ses acquisitions...

Dans ces conditions le groupe prévoit pour 2025 :

- Dans les Travaux, un chiffre d'affaires en croissance dans toutes les branches. Le résultat opérationnel courant devrait à nouveau progresser, porté notamment par l'amélioration de la rentabilité d'Eiffage Energie Systèmes dont la marge opérationnelle courante pourrait s'établir à 6%, pour un niveau d'activité proche de 8 MdsE.

- Dans les Concessions, le chiffre d'affaires et le résultat opérationnel courant devraient s'inscrire en légère hausse.

- Enfin, le résultat net part du Groupe, en augmentation à fiscalité constante, sera affecté par la contribution exceptionnelle à l'impôt sur les sociétés applicable en France en 2025. L'amélioration de la performance opérationnelle ne suffira pas à en compenser l'incidence.

Le résultat net d'Eiffage SA s'élevant à 907 ME, l'Assemblée générale mixte, qui se tiendra le 23 avril à Paris, aura à se prononcer sur la distribution d'un dividende de 4,70 euros par action (4,10 euros par action en 2024). Le détachement du coupon se fera le 21 mai pour une mise en paiement le 23 mai. Ce dividende s'appliquera aux 98 millions d'actions existantes au 26 février 2025 et à celles qui seront créées à la suite de l'augmentation de capital réservée aux salariés. Eiffage confirme une politique de distribution de 45% du résultat net part du groupe...

|

Répondre

|

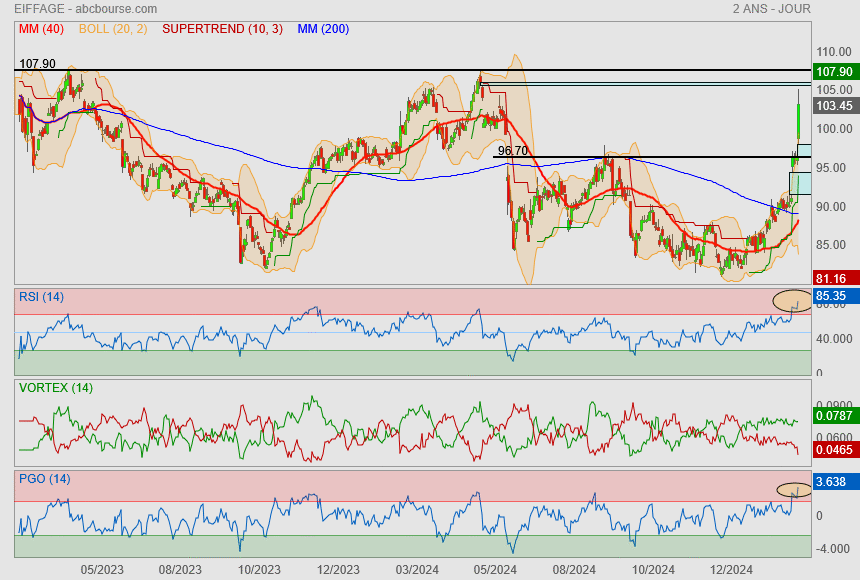

Vision long terme

Eiffage se trouve littéralement sur une zone de résistance..

tant sur le prix que sur mes principaux indicateurs.

Faut-il la vendre ou alors bénéficier d'une force acheteuse qui se libérait en passant cette zone ?

|

Répondre

|

Sur une vue 2ans, je pense que tout est clair !

|

Répondre

|

Résultats annuels 2024

Vélizy-Villacoublay, le 26 février 2025 17:40

Communiqué de presse

• Croissance soutenue de 7,3 % (+ 3,7 % pcc), en Travaux et en Concessions

• Amélioration significative de la rentabilité des Travaux

- Résultats des concessions affectés par la taxe sur les autoroutes

- Résultat net part du Groupe en augmentation de 3 % (+ 9,2 % hors taxe sur les autoroutes)

• Génération de cash-flow libre2 record à 2,6 milliards d’euros (+ 0,4 milliard d’euros)

• Situation financière solide :

- Endettement financier net2 en baisse de 0,5 milliard d’euros

- Refinancement des lignes bancaires du Groupe

• Croissance externe : investissement de 0,9 milliard d’euros (dont 2 acquisitions structurantes en Allemagne dans les services à l’énergie)

• Entrée en vigueur du contrat de concession de l’autoroute A412

• Carnet de commandes à 28,9 milliards d’euros (+ 11 %), en hausse dans toutes les branches Travaux

• Relèvement à A- de la notation du CDP climat 2024

• Dividende :

- Proposition d’un dividende en hausse de 15 % à 4,70 euros par action

- Politique de distribution de 45 % du résultat net part du Groupe

• Perspectives 2025 :

- Hausse de l’activité et du résultat opérationnel courant dans les Concessions et dans les Travaux, portés notamment par une nouvelle amélioration de la rentabilité d’Eiffage Énergie Systèmes.

- Résultat net part du Groupe en augmentation à fiscalité constante, en retrait après la contribution exceptionnelle à l’impôt sur les sociétés en France en 2025.

|

Répondre

|

Je pense en effet que les projections des analystes sont exagérées sur des objectifs voisinant les 130 euros. Ceci dit le management du groupe est sérieux, les perspectives annoncées ne sont pas mauvaises malgré les difficultés prévisibles d'une contraction des marchés car le carnet de commandes est bien rempli. L'investissement sur Getlink est le seul point discutable et qu'un analyste avait utilisé pour dégrader le titre.

Pour ma part je suis actionnaire depuis quelques années et je conserve.

|

Répondre

|

Les ânes à listes sont en panne de canasson avec un jockey "fluo" à refourguer à coups de joutes verbales et d'objectifs dithyrambiques : en voilà un démasqué…

Ajoutons qu'un partie du carnet de commande dépend fortement des chantiers orchestrés par l'Etat et les collectivités locales à qui ont demandent des économies et auxquelles on coupe un partie des vivres…

|

Répondre

|

Je trouve leur objectif complétement démesuré comparé à la situation graphique actuelle...

cela me semble bien trop haut !

-----------------------------

le rendez-vous est pris

Par Claude Leguilloux Publié le 07/02/2025 à 09h49

(Boursier.com) — Eiffage grimpe de 2% sur les 90 euros ce vendredi, alors que le chiffre d'affaires consolidé d'APRR hors Construction s'est établi à 3,152 milliards d'euros au 31 décembre 2024 (3,02 MdsE au 31 décembre 2023), soit une hausse de +4,4% sur un an (+12,5% pour Aliaé - A79). Au 4e trimestre, le chiffre d'affaires consolidé d'APRR hors Construction est ressorti à 751,3 millions d'euros (708 ME au 4e trimestre 2023), soit une hausse de +6,1% (+13% pour Aliaé - A79).

Parmi les derniers avis de brokers, Mediobanca est à 'surperformance' avec un objectif ajusté de 126 à 132 euros, tandis que Morgan Stanley surpondère le dossier en visant 152 euros. Stifel reste à l'achat avec un objectif de 136 euros, tandis que JP Morgan surpondère de son côté le titre avec un objectif de 123 euros. Intesa est aussi à l'achat en ciblant un cours de 129 euros. Rappelons que le groupe BTP et de concessions avait dévoilé un chiffre d'affaires de 5,89 milliards d'euros au troisième trimestre, en hausse de 4,6% à périmètre et change constants. Le carnet de commandes des travaux a atteint 28,8 milliards d'euros, soit un bond de +47% sur un an... Eiffage avait à cette occasion confirmé ses perspectives annuelles, dont un résultat net part du groupe "du même ordre qu'en 2023".

Parmi les autres avis de brokers, Goldman Sachs reste à l'achat avec un objectif de 133 euros et RBC ('surperformance') mettait en avant un carnet de commandes solide et la croissance des revenus, "mais un vent contraire fiscal plus élevé que prévu pour 2024". La qualité de la division Contracting s'améliore, soutenue par la croissance dans le secteur de l'énergie, avec un carnet de commandes à un niveau record et des marges à des sommets de plus de 15 ans. L'action est "remarquablement bon marché" dans le secteur, concluait le broker... Le groupe publiera ses comptes 2024 le 26 février prochain.

|

Répondre

|

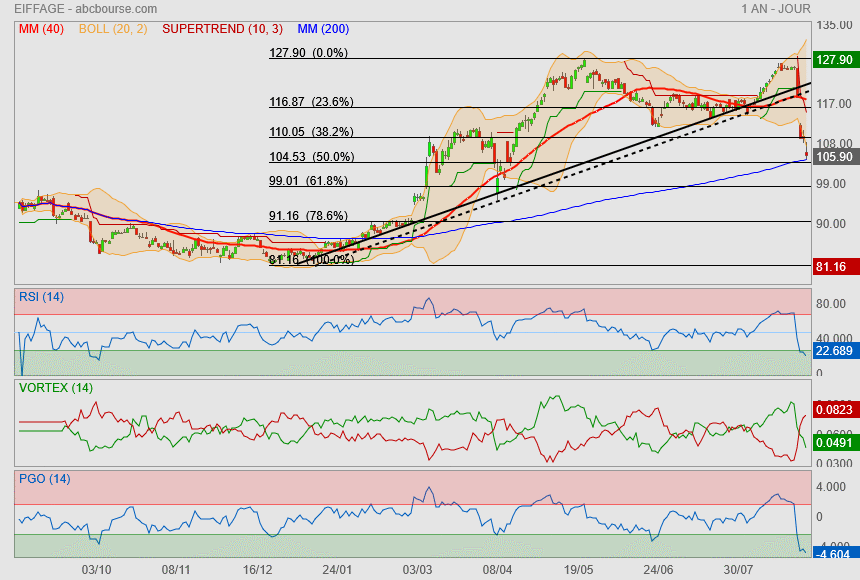

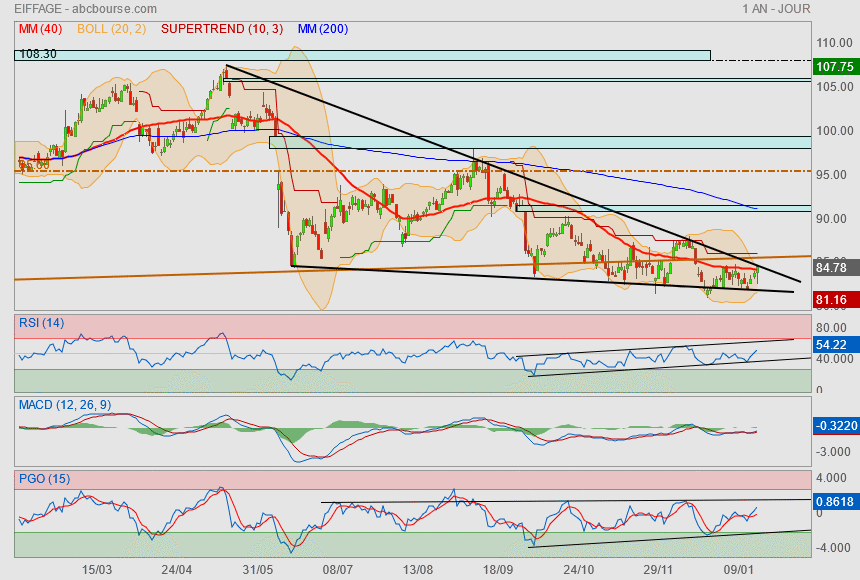

On dit "Jamais 2 sans 3" mais là si je vois bien on est à la 4ème tentative de sortie donc peut-être que si le marché continue de vouloir s'envoler ce ne sera pas du "luxe" mais ça percera bien l'oblique.👍

|

Répondre

|

On va retester une sortie (même si trop tard à mon goût)...

objectif : gap + Mm200

si c'est pas trop demandé ?

|

Répondre

|

Eiffage surperforme encore le marché ce jeudi avec une action en hausse de 2% à 87 euros, alors que Morgan Stanley reste à 'surpondérer' sur le dossier avec un curseur qui passe à 150 euros. Intesa est aussi à l'achat en ciblant un cours de 129 euros, tandis que le groupe BTP et de concessions a dévoilé un chiffre d'affaires de 5,89 milliards d'euros au troisième trimestre, en hausse de 4,6% à périmètre et change constants. Le carnet de commandes des travaux a atteint 28,8 milliards d'euros, soit un bond de +47% sur un an... Eiffage a confirmé ses perspectives annuelles, dont un résultat net part du groupe "du même ordre qu'en 2023", mais prévoit que la nouvelle taxe sur les infrastructures de transport en France aura un impact sur le résultat opérationnel courant de sa division "Concessions".

Parmi les autres avis de brokers, Goldman Sachs reste à l'achat avec un objectif ajusté à 133 euros, tandis que Oddo BHF avait auparavant confirmé sa recommandation 'neutre' après ces annonces avec un objectif de cours de 102 euros. Le broker maintient une décote de 20% qui semble tout à fait justifiée par l'écart grandissant avec les performances de Vinci, son "grand frère", mais aussi et surtout le manque d'opération structurante... Eiffage est certes aux portes du CAC40, mais le groupe ne semble pas pour autant montrer de velléité pour renforcer sa communication financière. Le titre s'échange sur la base d'un multiple VE/EBIT 2024 d'environ 8x vs une médiane sur la période 2014-2023 de 11,7x, une décote méritée, selon le courtier.

|

Répondre

|

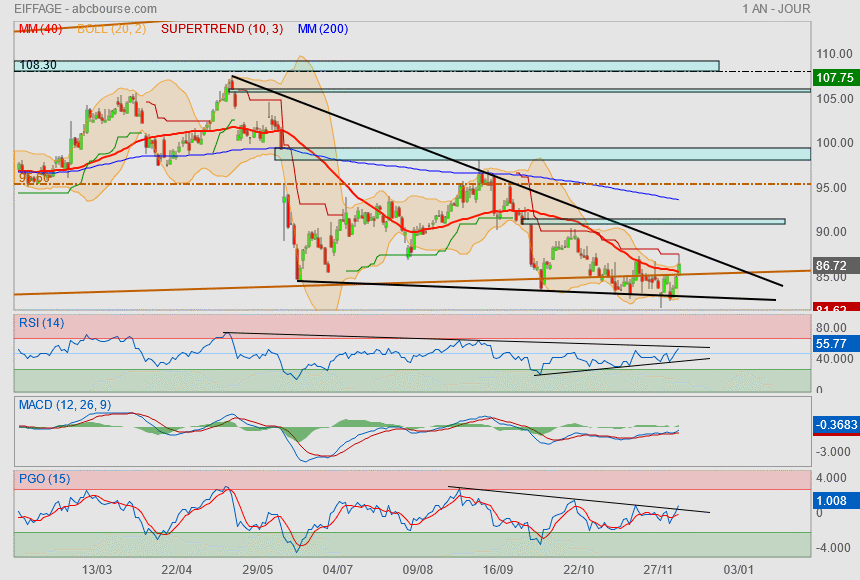

Bon timing pour sortir par le haut du triangle noir

|

Répondre

|

Suivez les marchés avec des outils de pros !

Suivez les marchés avec des outils de pros !